Taille et part du marché des pansements interactifs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

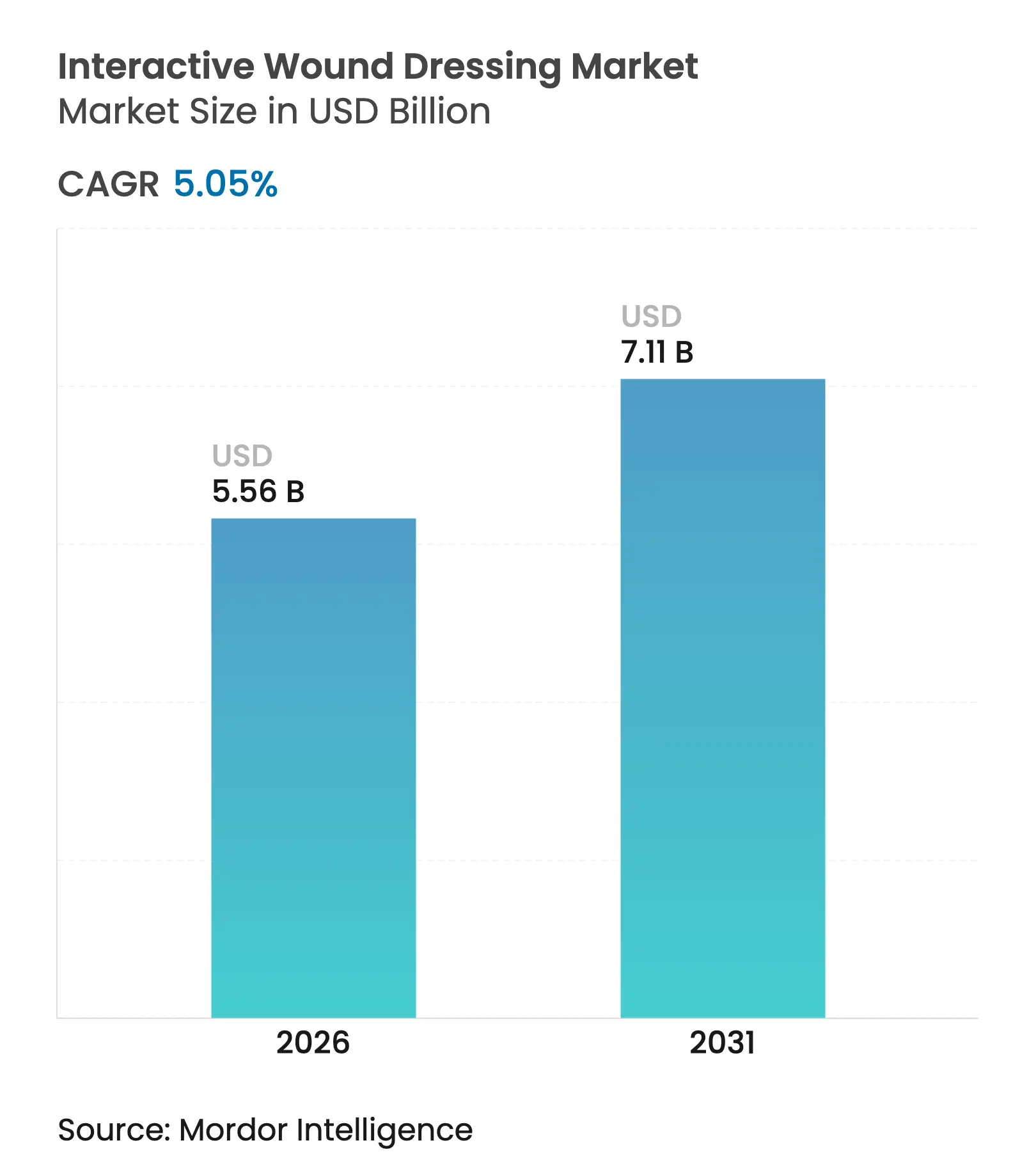

| Taille du Marché (2026) | 5.56 Milliards de dollars |

| Taille du Marché (2031) | 7.11 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.05% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

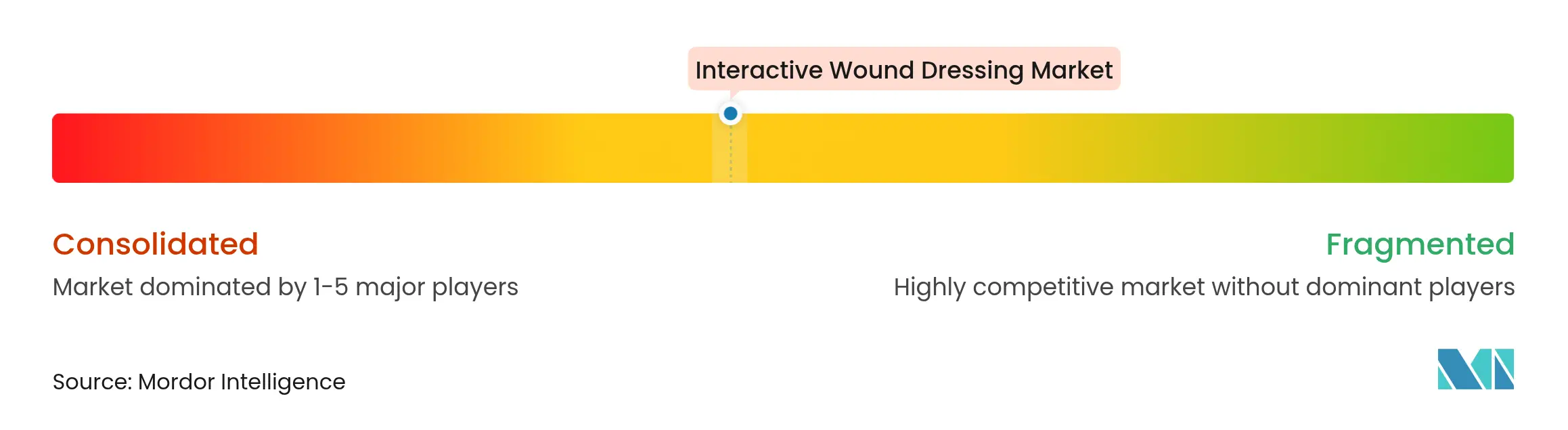

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pansements interactifs par ���ϲ�����

La taille du marché des pansements interactifs en 2026 est estimée à 5,56 milliards USD, en hausse par rapport à la valeur de 2025 de 5,29 milliards USD, avec des projections pour 2031 indiquant 7,11 milliards USD, progressant à un TCAC de 5,05 % sur la période 2026-2031. Les avancées techniques qui associent les biocapteurs aux pansements conventionnels permettent désormais une surveillance sans fil et une administration thérapeutique active, réduisant les prévisions moyennes de cicatrisation jusqu'à 14 jours par rapport à la seule évaluation visuelle. Les hôpitaux continuent d'adopter ces dispositifs pour les ulcères difficiles à cicatriser, tandis que les nouvelles politiques de remboursement de la télésanté stimulent l'adoption dans les soins à domicile. Les pressions sur la chaîne d'approvisionnement en polyuréthane et en mousse de silicone ont fait augmenter les coûts de production, mais les fabricants compensent cela par une tarification premium pour les pansements équipés de capteurs qui démontrent des résultats supérieurs. La consolidation parmi les grandes marques, illustrée par l'acquisition de Kerecis par Coloplast et la récente scission de la division soins des plaies de 3M, positionne les plateformes diversifiées pour capter la prochaine vague de croissance.

Points clés du rapport

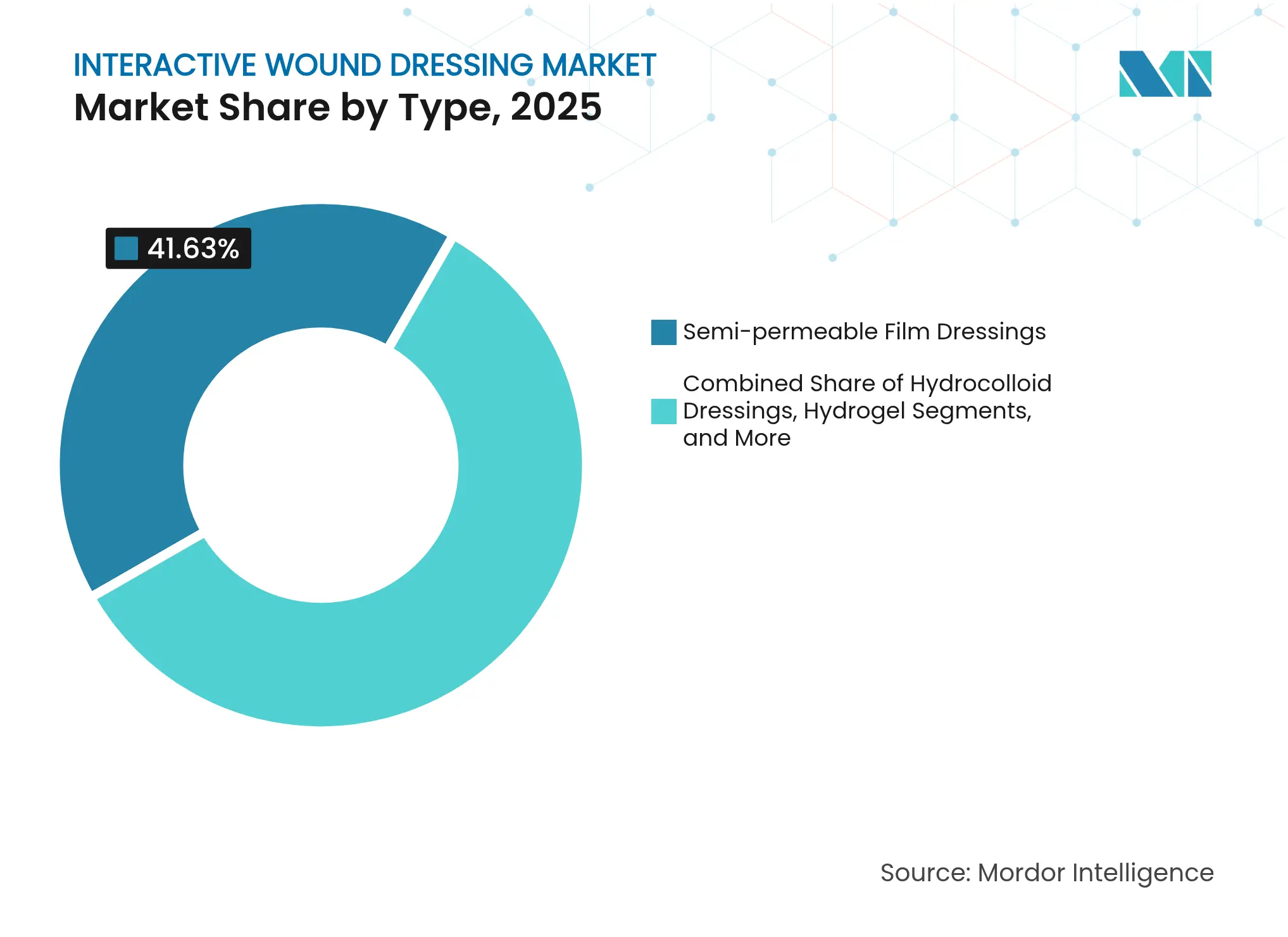

- Par type de produit, les pansements en films semi-perméables ont dominé avec 41,63 % de la part du marché des pansements interactifs en 2025, tandis que les pansements en hydrogel devraient enregistrer la croissance la plus rapide avec un TCAC de 5,74 % jusqu'en 2031.

- Par application, les plaies chroniques représentaient 59,22 % de la taille du marché des pansements interactifs en 2025 ; les plaies aiguës devraient progresser à un TCAC de 5,88 % jusqu'en 2031.

- Par technologie, les pansements interactifs passifs détenaient 68,10 % de la part en 2025, tandis que les pansements connectés intelligents progressent à un TCAC de 6,01 % jusqu'en 2031.

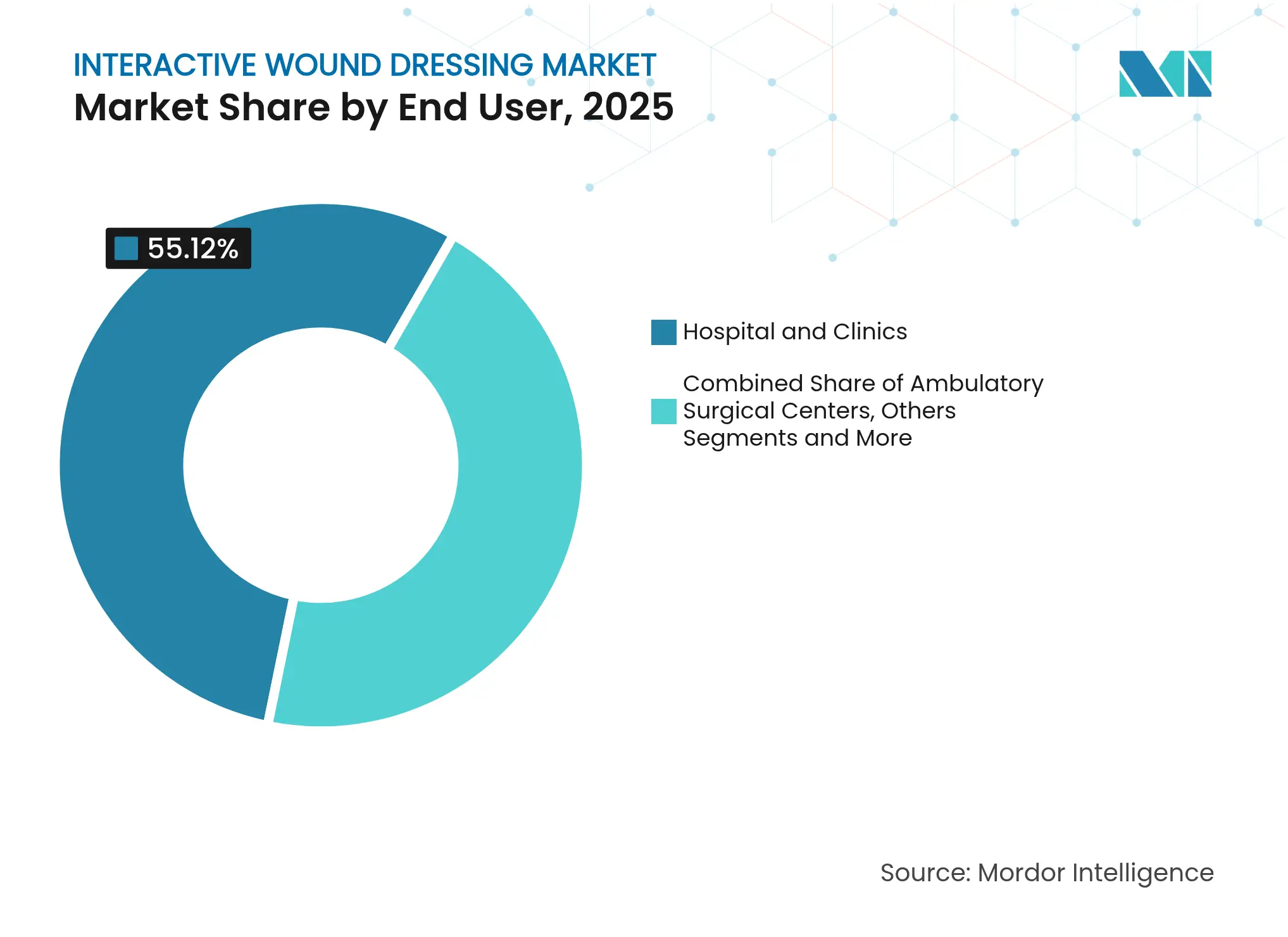

- Par utilisateur final, les hôpitaux et cliniques ont capté 55,12 % des revenus en 2025, mais la demande en soins à domicile augmente à un TCAC de 5,82 % grâce aux incitations à la formation des aidants.

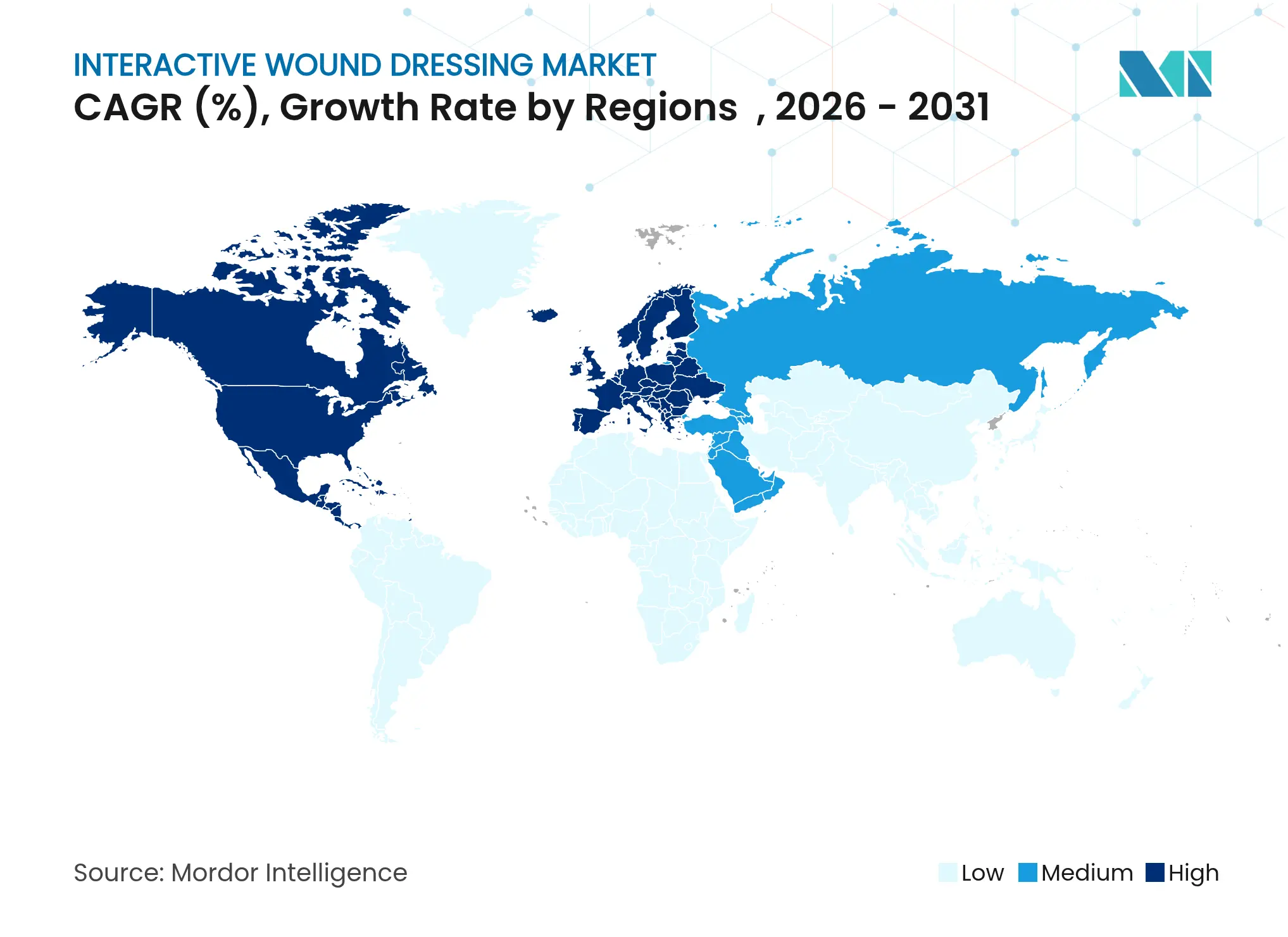

- Sur le plan géographique, l'Amérique du Nord a conservé 42,74 % de la part de marché en 2025, tandis que l'Asie-Pacifique devrait enregistrer le TCAC régional le plus rapide de 6,07 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des pansements interactifs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incidence croissante des ulcères de pression et du pied diabétique | +1.2% | Mondial, concentré en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Volume croissant d'interventions chirurgicales | +0.9% | Mondial, porté par la croissance en Asie-Pacifique | Moyen terme (2-4 ans) |

| Mises à niveau technologiques rapides des pansements interactifs | +1.5% | Amérique du Nord et UE, expansion vers l'APAC | Court terme (≤ 2 ans) |

| Pansements bio-électroniques intelligents obtenant de nouveaux codes CPT | +0.8% | Amérique du Nord, avec alignement réglementaire de l'UE | Moyen terme (2-4 ans) |

| Incitations au remboursement des plaies chroniques à domicile | +0.7% | Amérique du Nord, marchés UE sélectifs | Court terme (≤ 2 ans) |

| Essor des cliniques ambulatoires de soins des plaies en APAC | +1.1% | Cœur de l'Asie-Pacifique, débordement vers le MEA | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Incidence croissante des ulcères de pression et du pied diabétique

Les ulcères du pied diabétique touchent plus de 40 millions de personnes dans le monde et coûtent au système de santé des É�ٲ��ٲ�-���Ծ��� 28 milliards USD chaque année. Les pansements interactifs qui mesurent le pH et la température détectent les infections jusqu'à 72 heures plus tôt que les contrôles visuels, permettant une réduction de 95 % de la surface de la plaie en 14 jours contre 89,7 % avec les soins standard [1]MDPI, "Les pansements à capteurs intelligents accélèrent la fermeture des plaies chroniques," mdpi.com. Les modèles d'apprentissage automatique intégrés à ces dispositifs prédisent désormais les résultats de fermeture avec une précision de 98 %, annonçant un virage vers la médecine prédictive qui réduit les réadmissions et les amputations. Ce profil clinico-économique positif renforce le remboursement premium, stimulant l'adoption sur le marché des pansements interactifs.

Mises à niveau technologiques rapides des pansements interactifs

Les pansements sans électronique alimentés par l'eau génèrent des champs électriques thérapeutiques qui accélèrent la fermeture de 30 % pour un coût de 2 USD par unité. Les capteurs en graphène induit par laser flexibles mesurent à la fois la déformation et la température avec une sensibilité de 0,5 °C, offrant aux cliniciens une vision granulaire sans perturber la plaie. Les patchs à micro-aiguilles par iontophorèse améliorent la pénétration des médicaments et atténuent l'inflammation, réduisant l'accumulation d'oxyde nitrique et l'expression des cytokines in vivo. Ces avancées transforment les pansements de simples consommables en dispositifs thérapeutiques, renforçant la capture de valeur sur le marché des pansements interactifs.

Pansements bio-électroniques intelligents obtenant de nouveaux codes CPT

La FDA a classé les pansements à capteurs qui surveillent la protéase bactérienne comme dispositifs de classe II à compter de juin 2025, ouvrant la voie à un remboursement différencié. Le barème des honoraires des médecins Medicare pour l'année civile 2025 introduit des codes rémunérant la formation à distance des aidants, catalysant les partenariats entre fournisseurs et plateformes de télésanté. Des approbations ponctuelles telles que l'extension du dispositif d'AOTI et le statut de voie rapide de SolasCure confirment la confiance des régulateurs dans les thérapies bio-interactives. La clarté des codes soutient une adoption clinique plus large et sous-tend la croissance des revenus sur l'ensemble du marché des pansements interactifs.

Essor des cliniques ambulatoires de soins des plaies en APAC

Les cliniques communautaires à travers la Chine appliquent des protocoles standardisés de soins des plaies chroniques combinant compression, éducation et pansements équipés de capteurs, réduisant la durée moyenne d'hospitalisation à 3,72 jours avec un taux de satisfaction de 91,85 %. Les liens de télémédecine maintiennent les visites de suivi tout en réduisant l'utilisation de 50 %. L'avantage manufacturier de l'Asie dans les bandages abaisse les barrières à l'entrée, faisant de la région à la fois un pôle d'approvisionnement et le centre de demande à la croissance la plus rapide au sein du marché des pansements interactifs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des pansements avancés | -1.3% | Mondial, aigu dans les marchés émergents | Moyen terme (2-4 ans) |

| Voies réglementaires multi-régions strictes | -0.8% | Mondial, concentré en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Pénuries d'approvisionnement en polyuréthane et en mousse de silicone | -0.7% | Mondial, sévère en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Responsabilité en matière de sécurité des données pour les pansements équipés de capteurs | -0.5% | Amérique du Nord et UE, expansion vers l'APAC | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Coût élevé des pansements avancés

Les substituts cutanés bioingénierés peuvent faire dépasser le million USD pour les demandes de remboursement d'un seul patient, limitant l'accès dans les régions à faibles revenus. Les chocs géopolitiques ont fait augmenter les coûts des matériaux spéciaux, portant les frais généraux de fabrication des dispositifs à 20 % du chiffre d'affaires fin 2024[2]Medical Technology, "Les pressions géopolitiques font augmenter les coûts de fabrication des dispositifs," medicaltechnology.com. En Australie, moins de 200 patients bénéficient de programmes de subvention malgré 400 000 personnes souffrant de plaies chroniques chaque année, contraignant les ménages à des achats à leurs frais. Cependant, des études de modélisation prévoient des économies systémiques de 15 % lorsque les pansements à capteurs préviennent les complications, un message susceptible d'ouvrir une couverture plus large et de soutenir la croissance sur le marché des pansements interactifs.

Voies réglementaires multi-régions strictes

Une proposition de la FDA de novembre 2023 élèverait de nombreux pansements antimicrobiens de la classe I à la classe II ou III, ajoutant des essais rigoureux de biocompatibilité et de performance. Les règles concomitantes du CMS plafonnent les applications remboursables pour les produits à base de tissu à huit sur 16 semaines et exigent une preuve de réduction de surface de 50 %, alourdissant la charge documentaire pour les prestataires. Les petites entreprises doivent désormais financer des soumissions parallèles aux É�ٲ��ٲ�-���Ծ���, en Europe et sur les principaux marchés asiatiques, retardant les calendriers de lancement et comprimant les marges au sein du marché des pansements interactifs.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type : les pansements en film dominent tandis que les hydrogels stimulent l'innovation

Les films semi-perméables ont conservé 41,63 % du marché des pansements interactifs en 2025, appréciés pour leur transparence et le traumatisme minimal lors des changements. Les formats en hydrogel affichent les prévisions de croissance les plus élevées avec un TCAC de 5,74 % grâce aux polymères à réponse aux stimuli qui dosent les médicaments lorsque le pH ou le glucose change. La taille du marché des pansements interactifs pour les hydrogels devrait atteindre 1,31 milliard USD d'ici 2031, confirmant l'intérêt des investisseurs pour les biomatériaux adaptatifs.

Les hydrogels intègrent de plus en plus des algorithmes d'intelligence artificielle qui déclenchent la libération d'ions argent ou des impulsions d'hydratation lorsque le risque d'infection atteint son pic, combinant le contrôle passif de l'humidité avec une thérapie active. Les films évoluent également, intégrant des micro-perforations pour équilibrer la perte de vapeur et le contrôle de l'exsudat en chirurgie orthopédique. Le contrôle réglementaire des antimicrobiens à base d'argent pourrait réorienter les budgets de R&D vers des revêtements peptidiques, mais ne diminue pas la demande pour les avantages d'inspection visuelle qui maintiennent les produits en film au cœur du marché des pansements interactifs.

Par application : les plaies chroniques dominent tandis que les soins aigus s'accélèrent

Les plaies chroniques ont généré 59,22 % des revenus de 2025, les ulcères du pied diabétique et les ulcères de pression nécessitant des traitements de plusieurs mois. Les plaies aiguës, cependant, progressent à un TCAC de 5,88 % grâce à l'adoption prophylactique dans les blocs opératoires cardiaques, orthopédiques et obstétriques. La taille du marché des pansements interactifs pour les plaies aiguës devrait dépasser 2,43 milliards USD d'ici 2031, reflétant l'attention des hôpitaux aux pénalités liées aux infections du site opératoire.

Des patchs en hydrogel avancés tels qu'AMNIODERM+® ont réduit les surfaces de plaies de 95,5 % sur 12 semaines, avec 65 % des diabétiques atteignant une fermeture complète. Pour les brûlures, les maillages à capteurs capturent les gradients d'humidité, réduisant les changements de pansement douloureux, tandis que le retour d'information en temps réel ajuste le refroidissement. Les mousses de redistribution de la pression transmettent des alertes lorsque la charge de cisaillement augmente, prévenant la nécrose tissulaire. Ensemble, ces cas d'usage étendent la pertinence du marché au-delà des soins chroniques et consolident l'expansion à long terme du marché des pansements interactifs.

Par utilisateur final : les hôpitaux dominent tandis que les soins à domicile se transforment

Les hôpitaux et cliniques ont détenu 55,12 % des revenus en 2025, sécurisant des contrats en volume pour les cas complexes nécessitant des systèmes à pression négative combinés à des pansements interactifs. Les soins à domicile, soutenus par les codes de télésurveillance, se développent à un TCAC de 5,82 % à mesure que les aidants reçoivent une formation virtuelle et des téléchargements de données de capteurs. La part du marché des pansements interactifs dans les soins à domicile pourrait dépasser 30,12 % d'ici 2031, les payeurs récompensant les réadmissions évitées.

Les centres chirurgicaux ambulatoires tirent parti de pansements qui réduisent la durée moyenne de séjour à 3,72 jours, libérant des lits et améliorant les scores de satisfaction des patients. Les établissements de soins de longue durée déploient des mousses de cartographie de la pression pour répondre à des critères plus stricts concernant les ulcères acquis en milieu hospitalier. Les tableaux de bord à distance permettent aux agences de soins infirmiers de trier les visites, réduisant le kilométrage tout en maintenant la sécurité. Ces évolutions distribuent le traitement au-delà du service hospitalier, élargissant la pénétration du marché des pansements interactifs.

Par technologie : les pansements passifs dominent tandis que les solutions intelligentes émergent

Les pansements interactifs passifs représentaient encore 68,10 % des expéditions de 2025, mais les variantes intelligentes progressent de 6,01 % par an, répondant à l'appétit des cliniciens pour l'analyse en temps réel. Le secteur des pansements interactifs chevauche désormais trois niveaux : les barrières passives, les matrices bioactives et les systèmes équipés de capteurs.

Les pansements alimentés par l'eau créent des microcourants sans batteries, réduisant les coûts pour les régions en développement. Les mousses chargées de nanozymes neutralisent les biofilms tout en signalant le stress oxydatif à une application mobile, faisant progresser le contrôle des infections. Les circuits imprimés flexibles intégrés dans les couches de polyuréthane envoient des données de déformation aux dossiers médicaux électroniques, fermant la boucle de rétroaction entre le chevet du patient et le tableau de bord. À mesure que les prix unitaires baissent, les formats intelligents éroderont probablement la part des pansements passifs, transformant la logique concurrentielle sur l'ensemble du marché des pansements interactifs.

Analyse géographique

L'Amérique du Nord a conservé 42,74 % des ventes de 2025, soutenue par la couverture Medicare pour la compression lymphœdémateuse et les nouveaux codes de télésanté pour la formation des aidants. Les propositions de reclassification de la FDA augmentent les coûts de conformité mais valident la signification clinique des produits antimicrobiens et à base de capteurs au sein du marché des pansements interactifs. Smith+Nephew a signalé une augmentation significative de la croissance des revenus au premier trimestre 2025 dans la gestion avancée des plaies suite au lancement d'ALLEVYN Ag+ SURGICAL, soulignant l'innovation continue.

L'Asie-Pacifique, portée par la Chine, enregistrera le TCAC le plus rapide de 6,07 % jusqu'en 2031. Les directives nationales promeuvent des programmes communautaires de soins des plaies chroniques associant compression et bandages intelligents, tandis que la fabrication nationale abaisse les prix d'acquisition. Les exportations de bandages de base financent la R&D dans les mousses bioactives, permettant aux fournisseurs régionaux d'accéder aux segments premium du marché des pansements interactifs. Les applications de télésanté comblent les lacunes en matière de spécialistes, réduisant les consultations ambulatoires de 50 %, ce qui ancre davantage les pansements à capteurs dans les protocoles de soins ruraux.

L'Europe affiche une dynamique régulière à mesure que le vieillissement démographique gonfle le bassin de plaies chroniques. La rigueur du marquage CE garantit la qualité et encourage les essais multinationaux qui quantifient l'évitement des coûts grâce à la détection précoce des infections. L'Allemagne et le Royaume-Uni pilotent des programmes de remboursement pour les pansements dotés d'analyses intégrées, récompensant les économies globales plutôt que le prix des dispositifs. Les économies émergentes du Moyen-Orient, d'Afrique et d'Amérique latine adoptent les pansements interactifs de manière sélective, en se concentrant sur les centres de traumatologie et la médecine militaire. Cependant, le remboursement incohérent et les droits d'importation élevés tempèrent l'expansion à court terme, créant des espaces blancs pour les partenariats public-privé afin de libérer la demande latente sur le marché des pansements interactifs.

Paysage concurrentiel

La concurrence est modérée mais s'intensifie à mesure que les acteurs établis acquièrent des innovateurs de niche. L'activité Solventum issue de la scission de 3M combine des systèmes à pression négative avec des mousses intelligentes, tandis que Coloplast a absorbé Kerecis pour sécuriser la technologie des greffes de peau de poisson. L'unité Ethicon de Johnson & Johnson poursuit des revêtements peptidiques pour contourner les règles antimicrobiennes imminentes, témoignant d'une couverture de portefeuille. Des entreprises émergentes telles que Vomaris déploient des champs bioélectriques qui repoussent les agents pathogènes et accélèrent l'épithélialisation, défiant les plateformes à base d'argent traditionnelles.

La clarification réglementaire autour des pansements à capteurs de classe II permet une tarification premium qui compense les frais généraux de R&D, mais augmente la charge de sécurité des données pour les plateformes sans fil. Les fournisseurs se différencient grâce à des tableaux de bord cloud qui s'intègrent aux dossiers médicaux électroniques des hôpitaux et aux portails des assureurs. Les partenariats avec les prestataires de télésanté transforment les pansements en offres de services groupés, créant des flux de revenus récurrents et ancrant la fidélité des clients au sein du marché des pansements interactifs.

La volatilité des matières premières contraint à la constitution de stocks stratégiques de polyuréthane et de silicone, poussant certains fabricants à intégrer verticalement la production de mousse. D'autres externalisent l'impression de circuits flexibles à des partenaires électroniques pour accélérer la montée en puissance. Le champ concurrentiel se divise ainsi entre les entreprises de dispositifs à pile complète et les orchestrateurs d'écosystèmes qui concèdent sous licence des modules de détection et des analyses à plusieurs marques de pansements.

Leaders du secteur des pansements interactifs

3M

B. Braun Melsungen AG

Cardinal Health, Inc

Smith & Nephew

Coloplast

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2022 : Collagen Matrix, Inc. a reçu l'autorisation 510(k) pour un pansement en collagène fibrillaire.

- Juin 2022 : Smith & Nephew a inauguré une installation de R&D et de fabrication de 100 millions USD pour renforcer la production de gestion avancée des plaies.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des pansements interactifs comme l'ensemble des revêtements à usage unique ou à port court qui modulent activement l'humidité, la température ou la biochimie au niveau du lit de la plaie par le biais de films, de mousses, d'hydrogels, d'hydrocolloïdes, d'alginates, de matrices de collagène, de couches antimicrobiennes ou de capteurs intégrés. Ces produits sont fournis aux hôpitaux, aux centres ambulatoires et aux prestataires de soins à domicile, et sont valorisés sur la base des revenus au niveau du fabricant.

Exclusions : la gaze sèche traditionnelle, les systèmes à pression négative et les substituts de greffe grand format sont hors périmètre.

Aperçu de la segmentation

- Par type

- Pansements en films semi-perméables

- Pansements en mousses semi-perméables

- Pansements en hydrogel

- Pansements hydrocolloïdes

- Pansements à l'alginate

- Pansements en matrice de collagène

- Pansements antimicrobiens à l'argent

- Pansements intelligents équipés de capteurs

- Pansements bioactifs / en nanofibres

- Par application

- Plaies aiguës

- Plaies chirurgicales et traumatiques

- ����û���ܰ����

- Plaies chroniques

- Ulcères du pied diabétique

- Ulcères de pression

- Ulcères veineux des membres inférieurs

- Autres plaies chroniques

- Plaies aiguës

- Par utilisateur final

- Hôpitaux et cliniques

- Centres chirurgicaux ambulatoires

- Soins à domicile

- Autres

- Par technologie

- Pansements interactifs passifs

- Pansements connectés intelligents

- Pansements bioactifs

- Par géographie

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes ont échangé avec des infirmiers spécialisés en soins des plaies, des responsables des achats au sein de chaînes hospitalières multi-établissements en Amérique du Nord, en Europe et en Asie, ainsi qu'avec des chefs de produit chez des fournisseurs de pansements. Leurs éclairages sur les intervalles moyens de changement, la dispersion des prix et l'adoption des pansements intelligents ont comblé des lacunes clés dans les données et ancré nos hypothèses.

Recherche documentaire

Nous avons commencé par les statistiques mondiales de santé émanant d'organismes tels que l'OMS, l'OCDE et le CDC pour estimer les cohortes de patients diabétiques et atteints d'escarres, puis nous les avons croisées avec des codes d'import-export issus de Volza et de tableaux de bord douaniers qui suivent les flux de pansements en polyuréthane et en alginate. Les rapports 10-K des entreprises, les autorisations FDA 510(k) et les notes d'associations professionnelles telles que l'EWMA ont fourni les lancements d'unités, tandis que l'exploration de brevets sur Questel a révélé les courbes d'adoption des capteurs. D&B Hoovers a complété les ventilations de revenus. De nombreuses autres sources publiques et payantes ont également été consultées à des fins de corroboration.

Dimensionnement du marché et prévisions

Une construction descendante de la prévalence vers la cohorte traitée a suivi les épisodes de plaies chroniques et aiguës par région. Les résultats ont été recoupés avec le prix de vente moyen échantillonné multiplié par les volumes d'expéditions déclarés par des fournisseurs de taille intermédiaire afin d'affiner les totaux. Les variables déterminantes, notamment l'incidence du diabète, la capacité en lits de soins de longue durée, les jours de port moyens, les évolutions du remboursement, la pénétration des capteurs et l'érosion du prix de vente moyen (ASP) des pansements, ont alimenté une régression multivariée qui projette la demande. Les consolidations ascendantes de données sélectionnées issues d'appels d'offres nationaux ont validé les répartitions régionales, les volumes manquants étant imputés à partir de géographies homologues présentant des parcours de soins similaires.

Cycle de validation des données et de mise à jour

Les sorties du modèle passent par des révisions en trois couches : des analyses automatisées des écarts par rapport aux plages historiques, des vérifications croisées entre analystes et une validation par un responsable senior. Nous actualisons les chiffres annuellement, en émettant des ajustements intermédiaires lorsque des événements liés aux politiques, aux prix ou aux rappels font évoluer le marché de manière significative, afin que les clients disposent de notre vision la plus récente.

Pourquoi notre référence sur le marché des pansements interactifs est fiable

Les chiffres publiés diffèrent souvent parce que les entreprises mélangent pansements traditionnels et interactifs, choisissent des canaux de vente disparates ou figent les taux de change à des points obsolètes.

Les principaux facteurs d'écart comprennent des paniers de produits plus étroits, l'omission des volumes de soins à domicile, des courbes d'ASP non vérifiées et des intervalles de mise à jour plus longs qui réduisent la visibilité sur les pansements intelligents en forte croissance.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 5,29 Md USD (2025) | ���ϲ����� | |

| 4,30 Md USD (2023) | Global Consultancy A | Le périmètre se limite aux films, mousses et hydrogels ; exclut les ventes de soins à domicile |

| 4,67 Md USD (2025) | Industry Advisor B | Se base uniquement sur les factures hospitalières, omet les pansements à capteurs dans les appels d'offres |

| 2,80 Md USD (2023) | Trade Journal C | Utilise les cas de plaies aiguës sans ajustement pour l'adoption des pansements avancés |

Ces comparaisons montrent qu'une fois un périmètre, des canaux et des bases de change uniformes appliqués, la combinaison rigoureuse de Mordor de données de prévalence validées et de contrôles prix-volume fournit une référence équilibrée et transparente que les décideurs peuvent retracer jusqu'à des étapes claires et reproductibles.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des pansements interactifs ?

Le marché est évalué à 5,56 milliards USD en 2026 et est en bonne voie pour atteindre 7,11 milliards USD d'ici 2031.

Quels sont les acteurs clés du marché des pansements interactifs ?

3M, B. Braun Melsungen AG, Cardinal Health, Inc, Smith & Nephew et Coloplast sont les principales entreprises opérant sur le marché des pansements interactifs.

Quelle est la région à la croissance la plus rapide sur le marché des pansements interactifs ?

L'Asie-Pacifique devrait croître à un TCAC de 6,07 % jusqu'en 2031 (2026-2031), portée par la capacité manufacturière de la Chine et l'essor des cliniques ambulatoires de soins des plaies.

Pourquoi les pansements en hydrogel devraient-ils croître plus vite que les autres formats ?

Les produits en hydrogel intègrent des polymères à réponse aux stimuli qui libèrent la thérapie uniquement lorsque les conditions de la plaie changent, soutenant un TCAC de 5,74 % jusqu'en 2031 (2026-2031).

Quel type de produit génère les revenus les plus importants ?

Les pansements en films semi-perméables occupent la première place avec 41,63 % des revenus mondiaux en 2025.

Dernière mise à jour de la page le: