Taille et parts du marché de la bauxite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

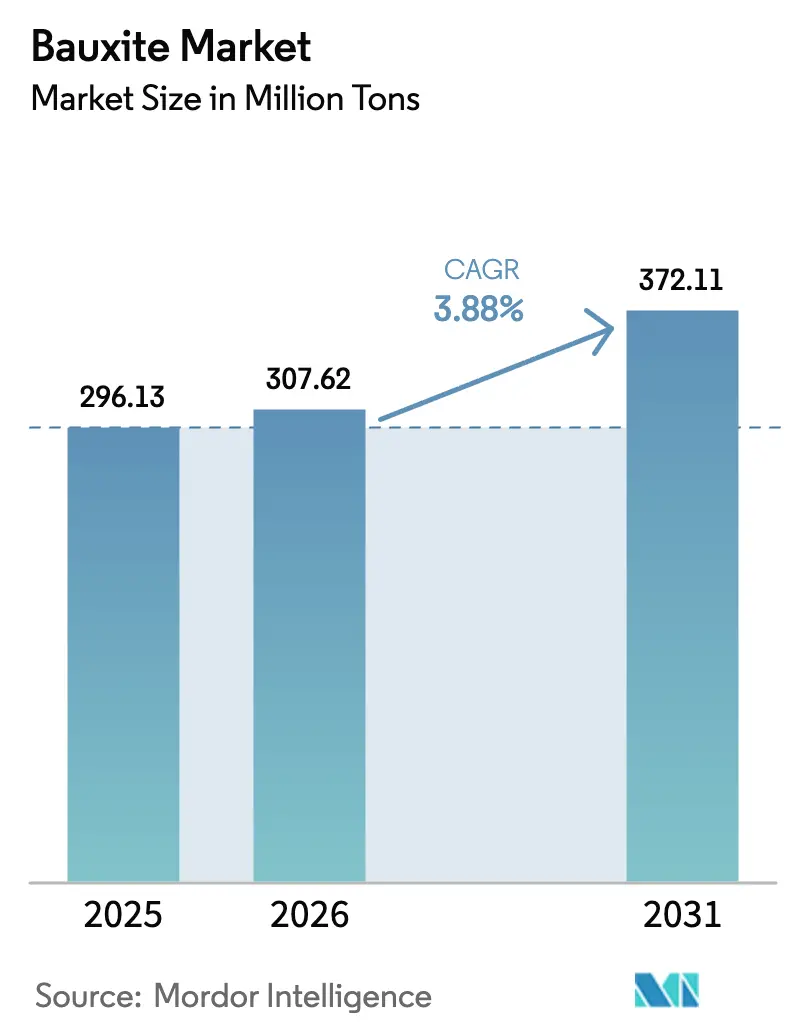

| Volume du Marché (2026) | 307.62 Millions de tonnes |

| Volume du Marché (2031) | 372.11 Millions de tonnes |

| Taux de croissance (2025 - 2030) | 3.88% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la bauxite par ���ϲ�����

La taille du marché de la bauxite devrait s'étendre de 296,13 millions de tonnes en 2025 et 307,62 millions de tonnes en 2026 à 372,11 millions de tonnes d'ici 2031, enregistrant un CAGR de 3,88 % entre 2026 et 2031. Les politiques de décarbonation, notamment le Mécanisme d'Ajustement Carbone aux Frontières de l'UE, poussent les chaînes d'approvisionnement en aluminium à privilégier le minerai traçable à faible teneur en carbone, qui se négocie à des prix premium. Avec l'essor des fours à arc électrique, la demande de matériaux de grade réfractaire s'intensifie, amplifiant le besoin de briques d'alumine de haute pureté capables de résister à des cycles thermiques intenses. La tendance à l'intégration mine-à-usine gagne en dynamisme, comme en témoigne l'acquisition par Rio Tinto en 2024 d'une participation dans la Compagnie des Bauxites de Guinée, garantissant un approvisionnement captif et marquant un pivot stratégique par rapport à l'approvisionnement traditionnel au comptant. De même, des initiatives en Inde et en Europe transforment la boue rouge, un sous-produit minier, en éléments de terres rares précieux et en matériaux de construction, prolongeant ainsi la viabilité des mines et améliorant les rendements financiers.

Principaux enseignements du rapport

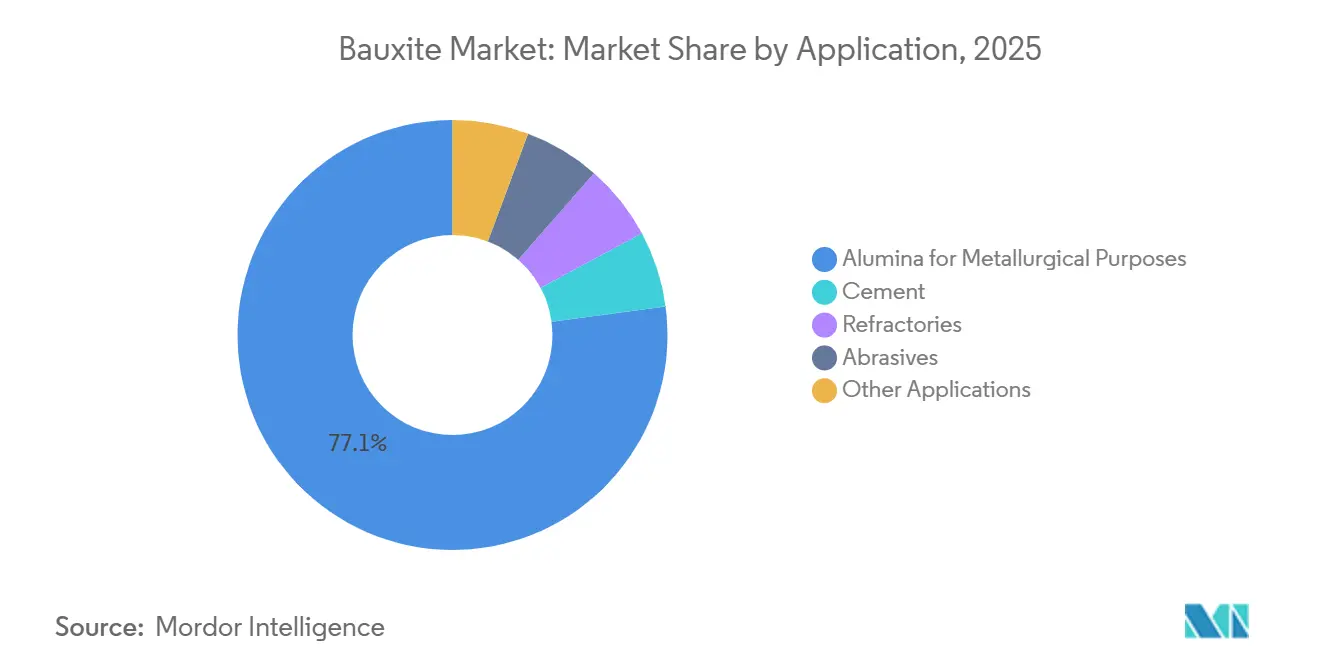

- Par application, l'alumine à des fins métallurgiques a dominé avec 77,12 % de la part du marché de la bauxite en 2025, tandis que les réfractaires devraient se développer à un CAGR de 4,72 % jusqu'en 2031.

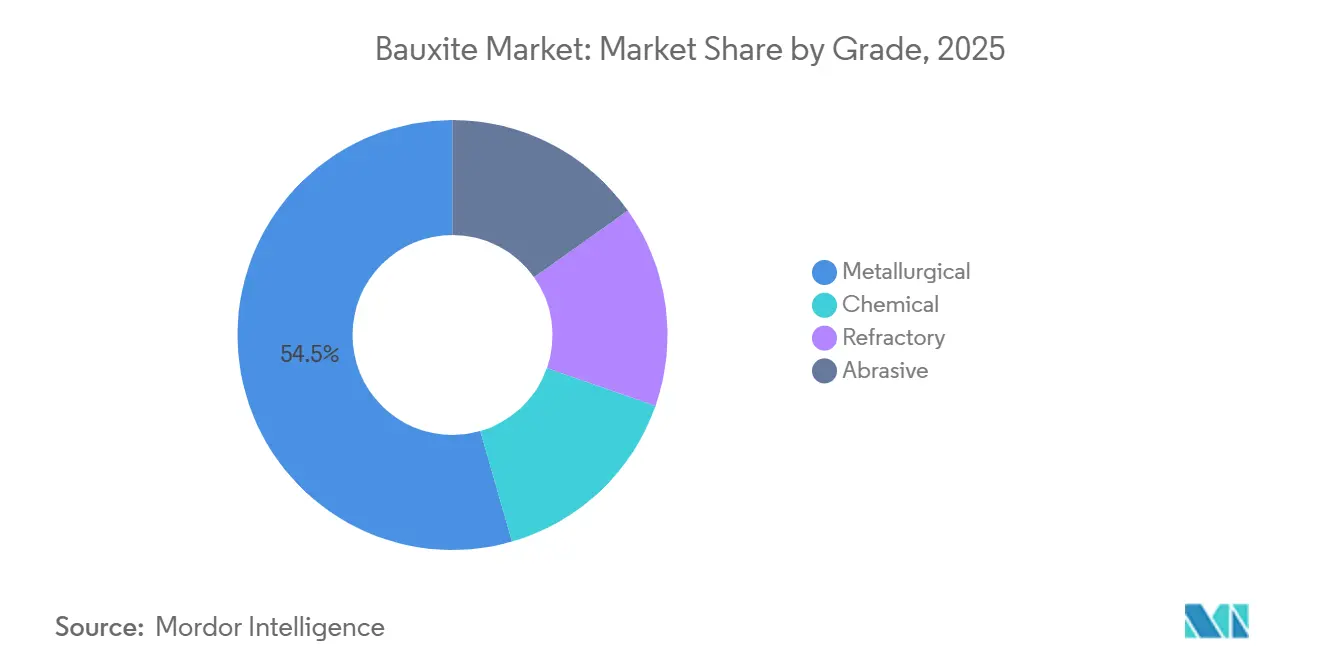

- Par grade, le grade métallurgique a capté 54,46 % de la taille du marché de la bauxite en 2025 ; le grade réfractaire est la catégorie à la croissance la plus rapide avec un CAGR de 4,41 % sur 2026-2031.

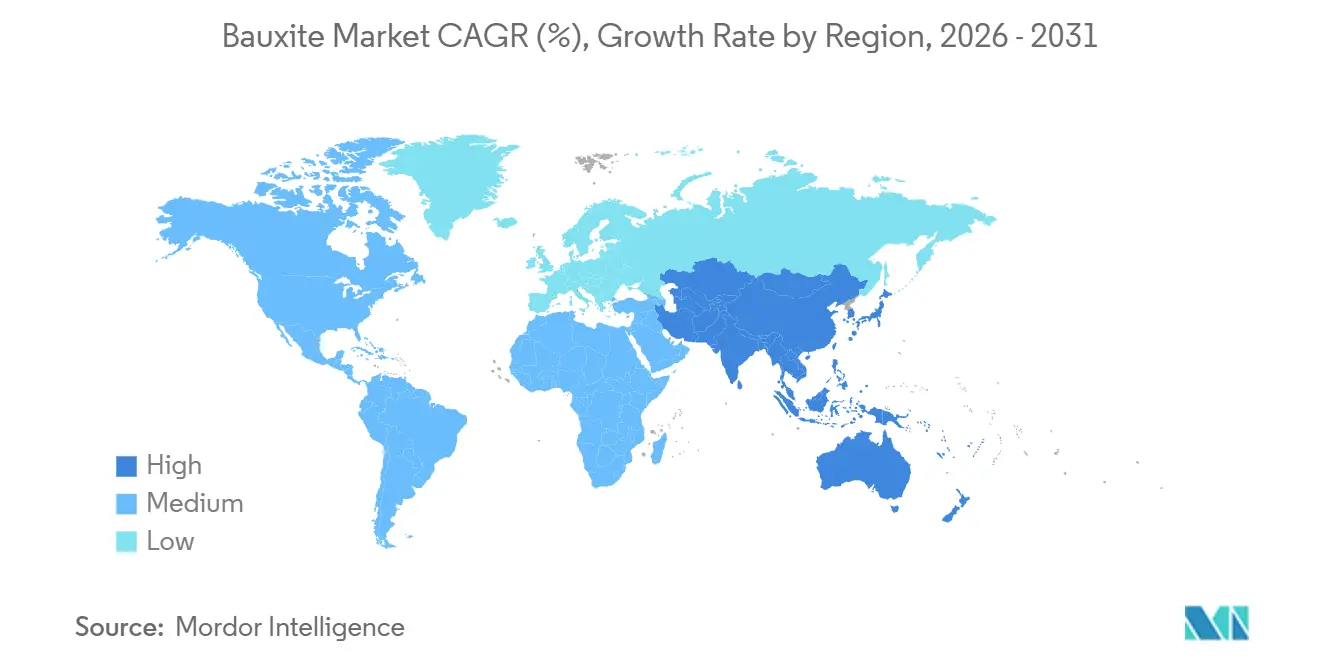

- Par géographie, l'Asie-Pacifique a représenté 54,44 % du volume de 2025 et progresse au CAGR le plus élevé de 4,32 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la bauxite

Analyse de l'impact des moteurs

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Transition vers les briques réfractaires à base d'alumine dans les mini-aciéries électriques | +0.60% | Mondial - plus fort en Inde, en ASEAN, en Europe de l'Est | Moyen terme (2-4 ans) |

| Stimulus d'infrastructure soutenu par les gouvernements en Inde et en ASEAN | +0.90% | Inde, Indonésie, Vietnam, Thaïlande, Philippines | Court terme (≤ 2 ans) |

| Programmes de sécurité d'approvisionnement par les équipementiers (investissements dans des mines captives) | +0.50% | Mondial, mené par les corridors Australie-Chine et Guinée-Europe | Long terme (≥ 4 ans) |

| Valorisation de la boue rouge par plasma débloquant les stocks de déchets | +0.30% | Inde, Europe, Australie | Long terme (≥ 4 ans) |

| Primes de traçabilité par chaîne de blocs pour la bauxite à faible teneur en carbone | +0.40% | Europe, Amérique du Nord, Japon, Corée du Sud | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Transition vers les briques réfractaires à base d'alumine dans les mini-aciéries électriques

En 2024, l'installation mondiale de fours à arc électrique (FAE) a connu une forte progression. Chaque nouvelle unité de FAE, pivot dans la production d'acier brut, repose désormais sur des briques à haute teneur en alumine, marquant une rupture avec les revêtements traditionnels magnésie-carbone. En 2025, l'appel d'offres de réfractaires de JSW Steel a mis en évidence une préférence pour la bauxite contenant moins de 2 % de silice réactive, soulignant l'accent mis par le secteur sur la pureté. Les mini-aciéries modulaires de la région Asie du Sud-Est consomment désormais des réfractaires à un taux plus élevé par tonne de production que leurs homologues intégrées. Cette demande accrue a poussé les prix au comptant du minerai à haute teneur en alumine au-dessus de ceux des variantes métallurgiques. Avec moins d'une douzaine de mines qualifiées dans le monde, l'offre contrainte a resserré la dynamique commerciale et stimulé les améliorations de bénéficiation. En conséquence, les mineurs axés sur les concentrés de grade réfractaire réalisent des primes de marge brute significatives par rapport au minerai en vrac.

Stimulus d'infrastructure soutenu par les gouvernements en Inde et en ASEAN

Le Plan national d'infrastructure de l'Inde, avec sa vision ambitieuse s'étendant jusqu'en 2030, a alloué des fonds substantiels aux projets de transport, d'énergie et d'urbanisme. Cette initiative a entraîné une révision à la hausse des prévisions de demande intérieure en aluminium pour le budget de l'exercice 2025-26[1]Bureau de presse de l'information, "Dotation budgétaire de l'Union 2025-26 pour les infrastructures," pib.gov.in . Parallèlement, le plan de connectivité de l'ASEAN, axé sur les liaisons ferroviaires, portuaires et de réseau électrique essentielles, devrait réorienter la bauxite annuelle. Autrefois destinée aux terminaux d'exportation, cette bauxite alimentera désormais les pôles de raffinage régionaux. Illustrant la demande croissante, l'aéroport Long Thanh au Vietnam s'approvisionne en bardage aluminium auprès de l'alumine malaisienne. Par ailleurs, l'interdiction indonésienne des exportations de minerai brut a déclenché une vague de projets de raffineries domestiques. Ces raffineries, qui traitent désormais la bauxite locale, ont considérablement réduit les volumes maritimes. Collectivement, ces initiatives rationalisent les chaînes d'approvisionnement, amplifient les primes régionales et améliorent la visibilité de la demande sur le marché de la bauxite.

Programmes de sécurité d'approvisionnement par les équipementiers (investissements dans des mines captives)

L'expansion d'Alcoa à Kwinana, la modernisation de Hindalco à Utkal et l'investissement stratégique de Tianshan Aluminum dans le projet Boffa en Guinée signalent un virage prononcé du secteur vers le minerai captif. Ce virage a accru la présence du minerai captif dans le commerce maritime. En consolidant leurs opérations, les producteurs naviguent efficacement dans la volatilité des prix au comptant trimestriels et sécurisent une tarification indexée sur l'alumine. Cette stratégie a comprimé les marges des raffineries tierces. Bien que cette consolidation en amont pose des défis aux mineurs indépendants, elle promet un flux de minerai à long terme plus stable sur le marché de la bauxite.

Valorisation de la boue rouge par plasma débloquant les stocks de déchets

À mesure que les stocks mondiaux de boue rouge s'accumulent, les passifs environnementaux associés deviennent de plus en plus lourds. Cependant, il existe une lueur d'espoir. Le CSIR indien a dévoilé une technologie à torche plasma capable d'extraire un pourcentage significatif d'oxydes précieux de la boue rouge à un coût bien inférieur au seuil économique[2]Conseil pour la recherche scientifique et industrielle, "Percée dans la valorisation par plasma," csir.res.in . Vedanta pilote un projet ciblant des revenus issus des terres rares d'ici 2027, tout en réduisant simultanément les charges de résidus. Norsk Hydro, quant à lui, innove avec une technique de réduction à l'hydrogène, convertissant la boue rouge brésilienne en pellets de fer. Cette approche atténue non seulement les dépôts de bassins de décantation, mais capitalise également sur les ventes de coproduits. Ces innovations prolongent non seulement la durée de vie des mines, mais réduisent également les émissions de Scope 1 et allègent les pressions sur les matières premières dans le marché de la bauxite.

Analyse de l'impact des contraintes

| CONTRAINTE | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL D'IMPACT |

|---|---|---|---|

| Volatilité des coûts énergétiques gonflant les marges de calcination | -0.80% | Europe, Amérique du Nord, Japon | Court terme (≤ 2 ans) |

| Rationnement du capital axé sur les critères ESG pour les nouvelles mines en terrain vierge | -0.50% | Mondial ; aigu en Australie, au ����é������, en Afrique de l'Ouest | Moyen terme (2-4 ans) |

| Nationalisme des ressources géostratégiques et volatilité des taxes à l'exportation | -0.40% | Guinée, Indonésie, Malaisie | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Volatilité des coûts énergétiques gonflant les marges de calcination

Le raffinage de l'alumine est énergivore, consommant une quantité d'électricité par tonne. Fin 2025, les prix de l'électricité au comptant en Europe ont augmenté de manière significative par rapport aux niveaux de 2023. Cette hausse a réduit les marges bénéficiaires, entraînant des fermetures de capacités en Allemagne et en France. L'usine Kwinana d'Alcoa a connu une augmentation significative des coûts énergétiques en 2025, impactant négativement son EBITDA. Les producteurs confrontés à des coûts élevés et ne disposant pas d'Accords d'Achat d'Énergie (PPA) renouvelables risquent une fermeture définitive. En conséquence, les échanges se déplacent vers les raffineries à faibles droits de douane au Moyen-Orient, tandis que la liquidité sur le marché européen de la bauxite se resserre.

Rationnement du capital axé sur les critères ESG pour les nouvelles mines en terrain vierge

En Australie-Occidentale, les approbations de projets prennent désormais plus de temps qu'avant 2023 en raison d'évaluations plus strictes de la biodiversité et du patrimoine. En 2025, le ����é������, invoquant des préoccupations liées aux résidus, a suspendu plusieurs licences dans le Pará, bloquant des capitaux substantiels. Les investisseurs exigent désormais des Taux de Rendement Interne (TRI) de projet plus élevés par rapport aux niveaux de 2022. Ce changement d'attentes redirige les investissements vers les expansions de sites existants et contraint l'élasticité de l'offre sur le marché de la bauxite.

Analyse des segments

Par application : les réfractaires captent la hausse des marges

La demande de réfractaires devrait croître à un CAGR de 4,72 % pendant la période de prévision 2026-2031. L'alumine métallurgique, qui détenait une part dominante de 77,12 % du volume, a connu un ralentissement de son taux de croissance, conséquence du retrait progressif par la Chine de ses capacités de fusion à coût élevé. Les réfractaires, notamment ceux à briques à haute teneur en Al₂O₃, commandent une prime. Cette prime est justifiée car ces briques prolongent la durée de vie des Fours à Arc Électrique (FAE), entraînant moins d'arrêts opérationnels coûteux. Une offre contrainte de matériaux qualifiés a stabilisé les marges bénéficiaires. Bien que le ciment et les abrasifs occupent des positions de niche, ils bénéficient de demandes croissantes : le Ciment Alumineux à Prise Rapide (CAC) dans le ciment et le polissage des semi-conducteurs dans les abrasifs, stimulant une croissance modeste.

D'ici 2031, la part du marché de la bauxite destinée à l'usage métallurgique devrait diminuer, les réfractaires et les produits chimiques de spécialité revendiquant de plus en plus les volumes. En réponse, les fournisseurs canalisent des dépenses d'investissement significatives vers la mise à niveau vers des matériaux de grade réfractaire. Ce pivot stratégique met en évidence une tendance sectorielle plus large : un glissement de l'accent de la quantité vers la qualité dans divers segments d'application, approfondissant la divergence des prix sur le marché de la bauxite.

Par grade : dominance métallurgique, leadership des marges réfractaires

En 2025, la bauxite de grade métallurgique représentait 54,46 % du volume du marché. Pourtant, c'est le grade réfractaire qui a progressé le plus rapidement, affichant un CAGR de 4,41 % pendant la période de prévision 2026-2031. Le grade chimique, principalement utilisé pour le Trihydrate d'Aluminium (ATH) ignifuge, a capitalisé sur des réglementations européennes plus strictes en matière de sécurité incendie, obtenant une part de marché appréciable et une croissance régulière. Bien que le grade abrasif représentait une part plus petite du volume global, il reflétait étroitement les tendances de production automobile et commandait le prix le plus élevé parmi tous les grades.

Des évolutions notables dans les écarts de marge brute indiquent une dynamique économique en évolution. Par exemple, Metro Mining a réorienté une part substantielle de sa production 2024-2025 vers le grade réfractaire, récoltant une amélioration significative de la marge brute d'une année sur l'autre sans augmentation du tonnage. En Europe et au Japon, la conformité aux normes ISO 4009 et aux analyses tierces devient primordiale. Cette conformité nécessite des investissements dans des technologies telles que la fluorescence X (XRF) et le tri automatisé, posant un défi financier pour les petits mineurs. Étant donné que ces certifications peuvent commander des primes de prix, les producteurs intégrés sont bien positionnés pour des gains substantiels, mettant en évidence la dynamique à deux vitesses prononcée sur le marché de la bauxite.

Analyse géographique

L'Asie-Pacifique, représentant 54,44 % du volume mondial en 2025, devrait croître à un CAGR de 4,32 % pendant la période de prévision 2026-2031. Cette croissance est alimentée par la robuste production d'alumine de la Chine et la demande croissante d'aluminium, largement portée par les initiatives d'infrastructure en Inde. La Chine, qui dépend fortement des importations, a approvisionné un volume significatif de bauxite, principalement en provenance de Guinée. Cependant, à la suite d'une interdiction, la contribution de l'Indonésie a connu une forte baisse. L'expansion de Panchpatmali en Inde, désormais dotée d'une capacité accrue, a notablement réduit la dépendance du pays aux importations, signalant un pivot régional vers le minerai domestique.

L'Amérique du Nord a également marqué son empreinte dans le paysage de la demande de 2025. Les É�ٲ��ٲ�-���Ծ��� se sont appuyés sur les importations, principalement en provenance de la Jamaïque et du ����é������, pour renforcer leur capacité de raffinage. La raffinerie Vaudreuil du Canada, dépendante du minerai australien, et le secteur de l'extrusion du Mexique, qui importait de l'alumine, illustrent la tendance de la région vers le rapprochement des sources d'approvisionnement.

Pendant ce temps, l'influence de l'Europe s'amenuise. La hausse des coûts énergétiques a entraîné des fermetures de capacités en Allemagne et en France, provoquant un déplacement du minerai brut vers des usines plus économiquement viables au Moyen-Orient. Le Mécanisme d'Ajustement Carbone aux Frontières (MACF) de l'Union européenne prône des importations certifiées à faible teneur en carbone. Une hausse notable depuis 2023, une large part des acquisitions de bauxite de 2025 était accompagnée d'une vérification carbone par des tiers.

L'Amérique du Sud, menée par le ����é������, a joué un rôle central dans le commerce maritime, dirigeant principalement les expéditions vers la Chine et l'Amérique du Nord. Paragominas élargi de Norsk Hydro est en première ligne, défendant des initiatives d'énergie solaire avec l'objectif ambitieux d'une exploitation minière neutre en carbone d'ici 2028. L'Argentine, avec le soutien financier chinois, vise à augmenter la production au projet Sierra de Bahoruco d'ici 2029.

Le Moyen-Orient et l'Afrique, avec des contributions significatives de la Guinée en 2025, sont des acteurs clés de la chaîne d'approvisionnement mondiale. Pourtant, avec de nouvelles hausses de taxes et des mandats de traitement domestique, la dynamique évolue. La raffinerie Al Taweelah des Émirats arabes unis, traitant le minerai guinéen, affiche des coûts de trésorerie liés au gaz qui surpassent les taux européens, propulsant la croissance de la région.

Paysage concurrentiel

Le marché de la bauxite est modérément consolidé. Bien que les cinq premiers mineurs dominent la production, leur emprise sur le raffinage reste limitée. Cet écart ouvre la voie aux transformateurs à façon de niveau intermédiaire. L'investissement de Rio Tinto en Guinée sécurise non seulement un approvisionnement régulier en matières premières, mais illustre également une approche d'intégration verticale au coût majoré, renforçant les marges bénéficiaires. Le passage de Metro Mining aux matériaux de grade réfractaire a porté ses fruits, affichant une augmentation marquée de la marge brute au cours de l'exercice 2024-2025.

La traçabilité numérique devient un pilier de la croissance des parts de marché. L'initiative de chaîne de blocs d'EGA se distingue, attirant des obligations vertes offrant des avantages de coût par rapport à la dette conventionnelle. La certification de l'Initiative pour la Gestion Responsable de l'Aluminium a fait sensation en 2025, avec les parties prenantes européennes plaidant pour une couverture plus large d'ici 2027. Les mineurs dépourvus de références ESG font face à des défis, les pressions sur les marges entraînant une hausse des cessions d'actifs aux grands groupes intégrés.

Une tendance croissante dans la technologie se concentre sur la monétisation des déchets. Le projet pilote de boue rouge de Vedanta vise des ventes rentables de terres rares, tandis que l'innovation de réduction à l'hydrogène de Norsk Hydro convertit les résidus en pellets de fer lucratifs. Les acteurs qui intègrent habilement des flux de revenus issus de l'économie circulaire et mettent en avant des données d'intensité carbone faible sont bien positionnés pour attirer des capitaux moins coûteux et commander des prix premium sur le marché de la bauxite.

Leaders du secteur de la bauxite

Alcoa Corporation

Aluminum Corporation of China Limited

Emirates Global Aluminium PJSC

Rio Tinto

RusAL

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Canyon Resources accélère le développement de son projet phare de bauxite Minim Martap. Le projet détient plus d'un milliard de tonnes de bauxite de haute qualité à faible teneur en silice réactive, adaptée aux technologies de raffinerie d'alumine à basse et haute température.

- Mai 2025 : Rio Tinto a dévoilé des plans pour commencer les travaux préliminaires et finaliser les études d'ingénierie à sa mine de bauxite Amrun sur la péninsule de Cape York, dans l'extrême nord du Queensland, visant une production initiale d'ici 2029. Le projet « Kangwinan » comprend la construction d'une nouvelle mine et l'expansion du port pour presque doubler la production de bauxite de ses opérations Weipa Sud.

Périmètre du rapport mondial sur le marché de la bauxite

La bauxite est une roche argileuse rougeâtre que l'on trouve le plus souvent dans les régions tropicales et subtropicales. La bauxite est principalement composée de composés d'oxyde d'aluminium (alumine), de silice, d'oxydes de fer et de dioxyde de titane.

Le marché de la bauxite est segmenté par application, grade et géographie : alumine à des fins métallurgiques, ciment, réfractaires, abrasifs et autres applications. Par grade, le marché est segmenté en métallurgique, chimique, réfractaire et abrasif. Le rapport couvre également la taille du marché et les prévisions pour la bauxite dans 15 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (tonnes).

| Alumine à des fins métallurgiques |

| Ciment |

| ��é�ڰ������ٲ�������� |

| Abrasifs |

| Autres applications |

| ��é�ٲ������ܰ�������ܱ� |

| Chimique |

| ��é�ڰ������ٲ������� |

| Abrasif |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Reste de l'Europe | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par application | Alumine à des fins métallurgiques | |

| Ciment | ||

| ��é�ڰ������ٲ�������� | ||

| Abrasifs | ||

| Autres applications | ||

| Par grade | ��é�ٲ������ܰ�������ܱ� | |

| Chimique | ||

| ��é�ڰ������ٲ������� | ||

| Abrasif | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Reste de l'Europe | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

À quelle vitesse la demande mondiale de bauxite va-t-elle croître d'ici 2031 ?

La taille du marché de la bauxite s'établit à 307,62 millions de tonnes en 2026, et il est prévu qu'elle atteigne 372,11 millions de tonnes d'ici 2031 à un CAGR de 3,88 %.

Pourquoi les primes du grade réfractaire s'élargissent-elles ?

Les fours à arc électrique nécessitent des briques à 85-90 % d'Al₂O₃, et seule une poignée de mines atteignent le seuil de pureté, resserrant l'offre et poussant le minerai réfractaire à 18-22 USD/t au-dessus des grades métallurgiques.

Quelles régions font face au risque de sécurité d'approvisionnement le plus élevé ?

Les fluctuations de taxes en Guinée, l'interdiction d'exportation de l'Indonésie et le moratoire environnemental de la Malaisie créent la volatilité la plus aiguë pour les raffineurs asiatiques dépendants du minerai importé.

Comment les mineurs réduisent-ils leur empreinte carbone ?

Les investissements comprennent des fermes solaires captives, la réduction à l'hydrogène de la boue rouge et le suivi par chaîne de blocs qui certifie une émission inférieure ou égale à 1,2 tonne de CO₂ par tonne de bauxite, débloquant un financement vert moins coûteux.

Quelle part des échanges est déjà certifiée ESG ?

La couverture de l'Initiative pour la Gestion Responsable de l'Aluminium a atteint 18 % de la bauxite maritime en 2025, et les acheteurs européens prévoient de porter ce chiffre à 60 % d'ici 2027.

Dernière mise à jour de la page le: