Taille et part de marché des snacks salés cuits au four

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 58.39 Milliards de dollars |

| Taille du Marché (2031) | 79.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.35% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des snacks salés cuits au four par ���ϲ�����

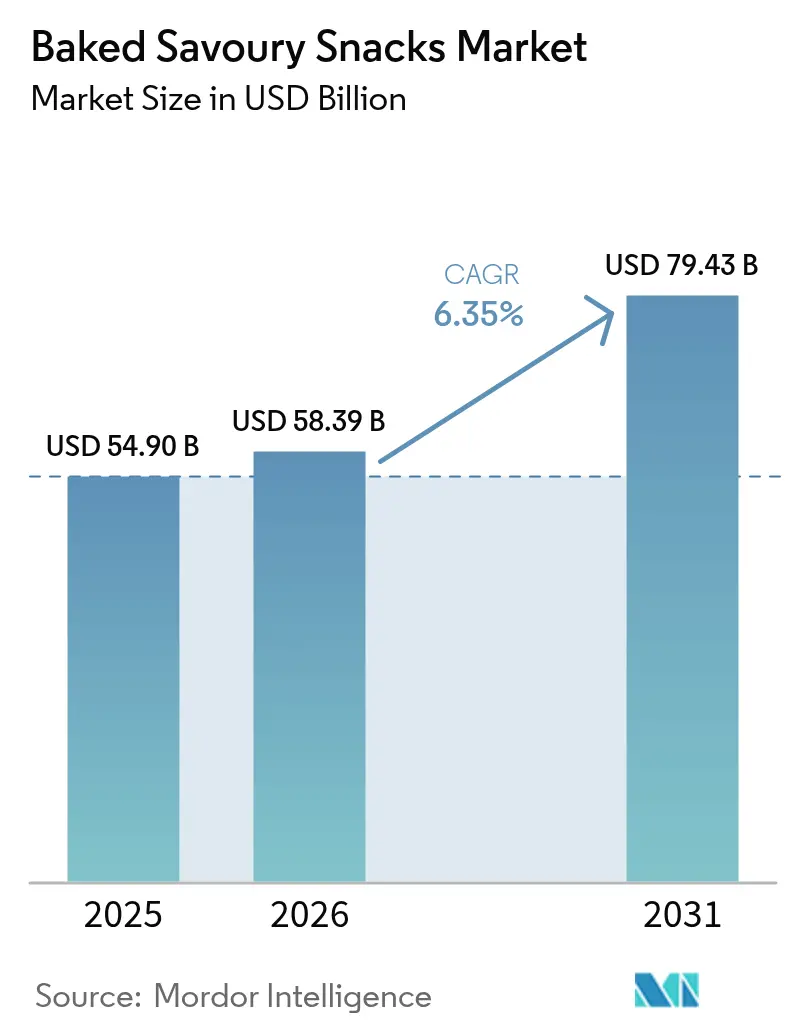

La taille du marché des snacks salés cuits au four devrait croître de 54,90 milliards USD en 2025 à 58,39 milliards USD en 2026 et est prévue pour atteindre 79,43 milliards USD d'ici 2031 à un TCAC de 6,35 % sur la période 2026-2031. Un changement notable s'opère alors que les consommateurs délaissent les snacks frits au profit des snacks cuits au four, attirés par leur teneur réduite en matières grasses, leurs étiquettes plus transparentes et les incitations des distributeurs promouvant des choix plus sains. L'essor des modes de vie urbains dans la région Asie-Pacifique stimule la demande de snacks salés cuits au four, les emplois du temps chargés favorisant les produits portables et à longue conservation. Pendant ce temps, l'Amérique du Nord est à l'avant-garde de cette tendance, les distributeurs considérant désormais les offres à teneur réduite en huile comme une norme. L'innovation en matière d'ingrédients devient un facteur de différenciation majeur : l'introduction de mélanges multigrain, de légumineuses recyclées et de probiotiques permet non seulement de pratiquer des prix premium, mais aussi de protéger les marques de l'empiètement des marques distributeurs. Par ailleurs, les abonnements au commerce en ligne et les canaux de vente directe aux consommateurs révolutionnent le marché, garantissant des achats répétés, réduisant les coûts de référencement et accélérant les cycles d'innovation de 18 mois à seulement six.

Principaux enseignements du rapport

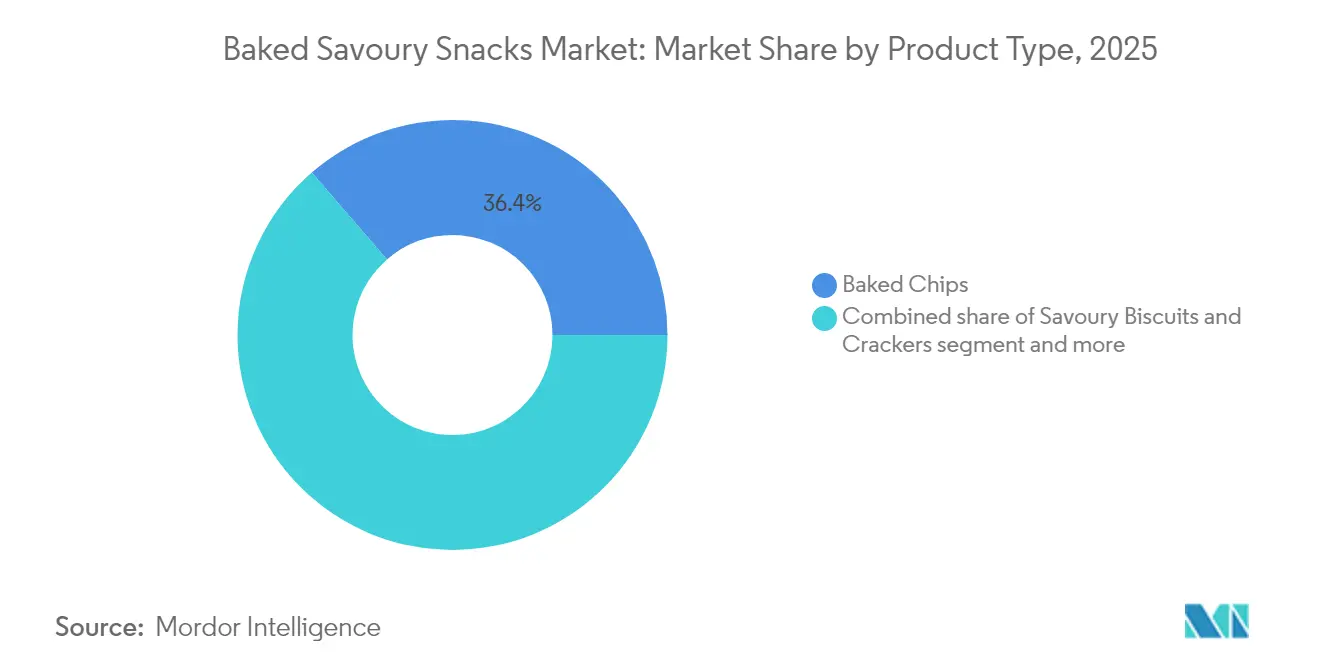

- Par type de produit, les chips cuites au four détenaient 36,36 % de la part de marché des snacks salés cuits au four en 2025, tandis que les biscuits salés et crackers progressent à un TCAC de 7,46 % jusqu'en 2031.

- Par base d'ingrédients, le blé représentait 42,34 % de la part de marché en 2025, mais les mélanges multigrain croissent à un TCAC de 7,55 %.

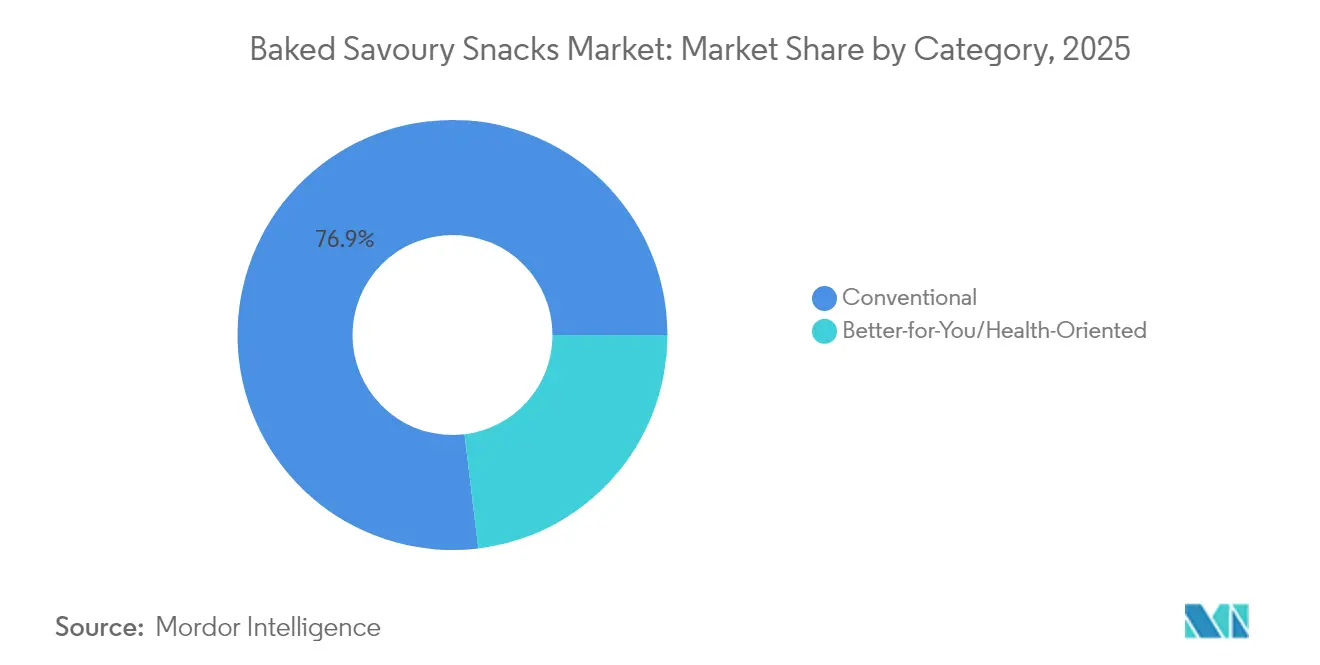

- Par catégorie, les produits conventionnels représentaient 76,92 % de la part de marché en 2025, tandis que le segment meilleur pour la santé progresse à un TCAC de 8,31 %.

- Par canal de distribution, les supermarchés et hypermarchés captaient 54,49 % de la part de marché en 2025, tandis que la vente en ligne progresse à un TCAC de 9,45 %.

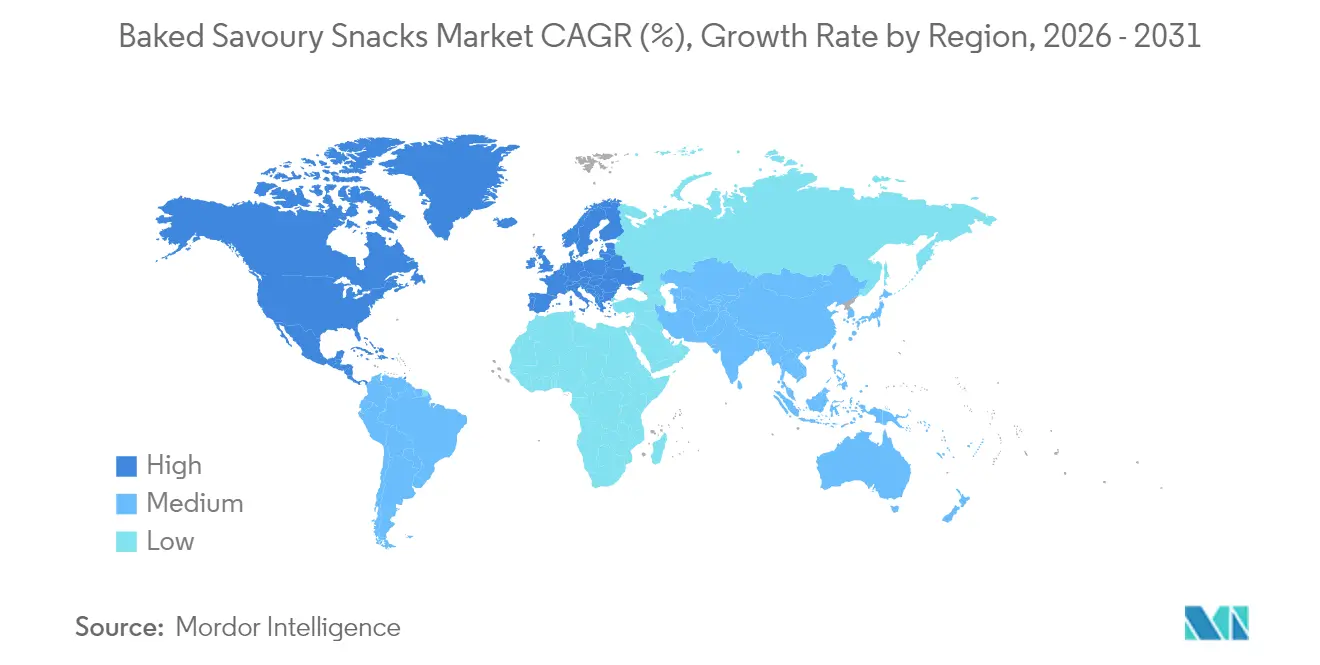

- Par géographie, l'Asie-Pacifique représentait 35,23 % de la part de marché en 2025, tandis que l'Amérique du Nord affiche le TCAC régional le plus rapide à 8,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des snacks salés cuits au four

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon d'impact |

|---|---|---|---|

| Préférence croissante des consommateurs pour les snacks cuits au four plutôt que frits | +1.2% | Mondial, avec l'Amérique du Nord et l'Europe en tête de l'adoption | Moyen terme (2-4 ans) |

| Innovation en matière de saveurs et de formats séduisant les Millennials et la Génération Z | +1.0% | Mondial, particulièrement fort en Amérique du Nord et dans les centres urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansion du commerce en ligne et de la distribution en vente directe aux consommateurs | +0.9% | Amérique du Nord, Europe, villes de premier rang en Asie-Pacifique | Court terme (≤ 2 ans) |

| Les modes de vie mobiles stimulent la demande de formats à portion individuelle | +0.8% | Mondial, avec l'Asie-Pacifique et l'Amérique du Nord affichant la plus forte croissance | Moyen terme (2-4 ans) |

| Les fours de cuisson hybrides à infrarouge améliorent la texture et le débit | +0.5% | Amérique du Nord, Europe, certains fabricants d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Les céréales/légumineuses recyclées alignées sur les objectifs ESG des entreprises | +0.4% | Amérique du Nord, Europe, avec des répercussions sur l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Préférence croissante des consommateurs pour les snacks cuits au four plutôt que frits

Alors que les taux d'obésité dans les pays de l'OCDE dépassent les 25 %, les gouvernements encouragent la reformulation par des allégements fiscaux et des systèmes d'étiquetage nutritionnel en face avant. Le gouvernement du Royaume-Uni a, en 2024, actualisé ses objectifs volontaires de réduction du sel, favorisant les formats cuits au four qui obtiennent leur intensité aromatique par la fermentation et les traitements enzymatiques plutôt que par une surcharge en sodium[1]Source : Département de l'environnement, de l'alimentation et des affaires rurales, "Réduire le sel dans les aliments," gov.uk. La gamme Off The Eaten Path de PepsiCo, utilisant des bases de pois chiches et de lentilles, a enregistré une croissance à deux chiffres en volume en Amérique du Nord en 2024. Cette progression souligne la puissance du positionnement santé, même auprès des consommateurs sensibles aux prix. Les produits cuits au four offrent un avantage sur la chaîne d'approvisionnement : ils nécessitent 20 à 30 % moins d'huile par kilogramme, protégeant ainsi les fabricants des fluctuations des prix des huiles végétales qui ont comprimé les marges des snacks frits en 2024. Les distributeurs tirent profit de cette tendance en consacrant davantage d'espace en rayon aux références plus saines. Cette évolution exerce une pression sur les marques de snacks frits traditionnels, les contraignant soit à reformuler leurs produits, soit à céder la place aux concurrents cuits au four en plein essor.

Innovation en matière de saveurs et de formats séduisant les Millennials et la Génération Z

Les jeunes consommateurs d'aujourd'hui redéfinissent les snacks, les percevant davantage comme des substituts de repas que comme de simples plaisirs gourmands. Cette évolution a rehaussé leurs attentes, mettant l'accent sur la densité en protéines, la diversité des saveurs mondiales et des emballages aussi attrayants visuellement que fonctionnels. Dans cette optique, Mondelez a lancé ses Ritz Crisp and Thins aux saveurs sriracha-citron vert et miso-sésame en 2024. En moins de six mois, ces variantes ont été référencées dans plus de 15 000 magasins en Amérique du Nord. Le nouveau format est non seulement plus fin et plus croustillant, mais aussi contrôlé en termes de portions, répondant à un défi unique : si la Génération Z recherche le plaisir gustatif, elle s'appuie également sur les marques pour gérer les tailles des portions, déléguant en quelque sorte le contrôle de soi à l'emballage. Reflétant les nouvelles habitudes de consommation consolidées par la pandémie, les formats à portion individuelle ont conquis une part significative des ventes de snacks cuits au four en Amérique du Nord. De plus, l'innovation en matière de saveurs ne se limite pas au goût ; c'est également un levier stratégique. Les références en édition limitée créent un engouement sur les réseaux sociaux, générant des essais sans nécessiter de dépenses marketing permanentes. Cette approche a notamment été utilisée par Kellanova avec sa gamme Pringles Mingles, qui combine habilement notes sucrées et salées pour attirer un large éventail d'amateurs de snacks.

Expansion du commerce en ligne et de la distribution en vente directe aux consommateurs

En 2024, les canaux en ligne ont capté environ 12 % des ventes de snacks cuits au four. Cependant, avec un TCAC projeté de 9,91 % jusqu'en 2030, il est évident que les budgets marketing se tournent de plus en plus vers les canaux numériques, tant pour l'acquisition que pour la fidélisation. Les modèles d'abonnement, tels que les coffrets de snacks personnalisés de Graze et la plateforme PantryShop de PepsiCo, ne se contentent pas de transformer les acheteurs ponctuels en clients fidèles, mais collectent également des données de première main précieuses. Ces données jouent un rôle crucial dans l'orientation du développement des références et l'affinement de la planification des stocks. Les ventes directes aux consommateurs (DTC) représentent une opportunité lucrative : si les marges brutes peuvent dépasser celles du commerce de détail traditionnel, le défi réside dans les coûts élevés d'acquisition de clients, notamment sans l'avantage des essais physiques de produits. Le commerce en ligne révolutionne l'innovation produit ; les marques peuvent rapidement lancer des saveurs de niche ou des allégations fonctionnelles, telles que l'ajout de collagène ou d'adaptogènes, en contournant les obstacles des négociations d'espace en rayon ou des quantités minimales de commande. Cette agilité a raccourci les cycles d'innovation de 18 mois à seulement 6. Sur le plan réglementaire, la loi européenne sur les services numériques (DSA), entrée pleinement en vigueur en 2024, pousse à des divulgations transparentes des ingrédients pour les références vendues exclusivement en ligne[2]Source : Commission européenne, "Loi sur les services numériques," europa.eu . Cette mesure vise à créer des conditions de concurrence équitables, comblant le fossé entre les marques natives du numérique et les acteurs omnicanaux établis.

Les modes de vie mobiles stimulent la demande de formats à portion individuelle

L'urbanisation et les modèles de travail hybrides ont remodelé les habitudes alimentaires, de nombreux Nord-Américains grignotant désormais au moins trois fois par jour. Par exemple, une enquête réalisée en 2025 par le Conseil international de l'information alimentaire (International Food Information Council) a révélé que la majorité des répondants américains consommaient des snacks quotidiennement, environ 12 % d'entre eux s'y adonnant trois fois ou plus en plus de leurs repas principaux. Les formats à portion individuelle, pesant généralement entre 25 et 35 grammes, répondent à cette tendance, s'intégrant facilement dans les sacs de voyageurs, les casiers de gym et les tiroirs de bureau, transformant ainsi n'importe quel endroit en lieu de consommation potentiel. Cette tendance est particulièrement marquée dans la région Asie-Pacifique. Dans des villes comme Tokyo, Singapour et Shanghai, les distributeurs automatiques des systèmes de métro proposent désormais des multipacks de chips cuites au four aux côtés des confiseries traditionnelles, témoignant de la compréhension des autorités de transport que des temps de présence plus longs peuvent générer des achats impulsifs. En réponse, les fabricants ont développé des emballages à portion individuelle refermables qui conservent les snacks croustillants pendant 48 heures après ouverture. Pour y parvenir, un passage du polypropylène orienté aux stratifiés en polyester métallisé a été nécessaire. Cette innovation renforce non seulement l'attrait du produit, mais protège également les marques de la concurrence des marques distributeurs. Les distributeurs peinent à justifier les coûts d'outillage pour les références à portion individuelle, surtout lorsque les marques établies dominent déjà le segment, créant un avantage unique dans un marché habituellement banalisé.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon d'impact |

|---|---|---|---|

| Volatilité des coûts des matières premières (blé, huiles) | -0.7% | Mondiale, avec l'Europe et l'Amérique du Nord les plus exposées | Court terme (≤ 2 ans) |

| Concurrence des marques distributeurs et entre catégories | -0.6% | Europe, Amérique du Nord, avec une pression émergente en Asie-Pacifique | Moyen terme (2-4 ans) |

| Durcissement des limites d'acrylamide (UE/Californie) augmentant les coûts de conformité | -0.5% | Europe, Californie, avec des répercussions potentielles sur d'autres États américains | Moyen terme (2-4 ans) |

| Obstacles liés à la durée de conservation pour les formulations à étiquette claire | -0.4% | Mondial, particulièrement prononcé dans les marchés émergents dotés d'infrastructures de chaîne du froid limitées | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Le durcissement des limites d'acrylamide augmente les coûts de conformité

À compter de janvier 2024, la Commission européenne a fixé de nouveaux niveaux de référence pour l'acrylamide dans les chips de pommes de terre et les snacks à base de céréales. La concentration autorisée a été réduite de 750 µg/kg à 500 µg/kg[3]Source : Commission européenne, "Règlement de la Commission sur l'acrylamide," europa.eu. Cette modification contraint les fabricants à adopter des enzymes réductrices d'asparagine et à modifier leurs méthodes de cuisson. Parallèlement, la Proposition 65 de Californie a resserré son seuil de « port sûr ». Désormais, les produits contenant plus de 140 µg par portion journalière doivent porter des mentions d'avertissement. Ce seuil est particulièrement contraignant, car de nombreuses chips cuites au four standard le dépassent sans aucune reformulation. La conformité crée une disparité financière : si les géants mondiaux comme PepsiCo et Kellanova peuvent répartir les coûts de licence enzymatique et d'essais en installation pilote sur leurs opérations mondiales, les producteurs locaux se heurtent à des coûts qui impactent significativement leurs marges bénéficiaires déjà étroites. Le nœud du problème est de parvenir à réduire l'acrylamide sans compromettre le goût. Des techniques comme la réduction des températures de cuisson ou des temps de séjour peuvent diminuer les niveaux d'acrylamide de 40 %. Cependant, ces méthodes réduisent souvent les composés issus de la réaction de Maillard, essentiels pour obtenir cette saveur rôtie recherchée. En conséquence, les équipes de reformulation se tournent vers des extraits de levure ou des ingrédients fermentés, entraînant une augmentation des coûts des matières premières de 8 à 12 %.

Obstacles liés à la durée de conservation pour les formulations à étiquette claire

La suppression des conservateurs de synthèse tels que le BHA, le BHT et le TBHQ réduit la durée de conservation de 12 mois à 6-9 mois. Cette réduction perturbe l'économie de la distribution sur des marchés où les distributeurs exigent une durée de conservation minimale de 180 jours à la livraison. Si des alternatives naturelles telles que l'extrait de romarin et les tocophérols mixtes apportent un certain soulagement, elles n'atteignent pas l'efficacité à large spectre offerte par les antioxydants de synthèse. Cela est particulièrement évident dans les produits cuits au four à haute teneur en graisses, où l'oxydation des lipides accélère le rancissement. Le traitement haute pression (HPP) peut améliorer la stabilité microbienne sans recours à la chaleur. Cependant, sa nature très capitalistique limite son adoption aux producteurs à grande échelle, créant une fracture concurrentielle entre les acteurs multinationaux et régionaux. Ce défi est particulièrement prononcé dans les régions Asie-Pacifique et Amérique latine. Dans ces zones, la distribution ambiante est la norme, et les infrastructures de chaîne du froid desservent moins de 30 % des points de vente au détail. Les marques incapables de garantir une durée de conservation de 9 mois à 30°C perdent l'accès aux circuits ruraux et périurbains, qui représentent 40 % du volume régional. Certains fabricants se tournent vers l'emballage sous atmosphère modifiée (MAP), qui substitue l'oxygène par de l'azote ou du dioxyde de carbone pour prolonger la durée de conservation. Cependant, les coûts d'emballage supplémentaires peuvent comprimer les marges dans les marchés sensibles aux prix.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de produit : les chips dominent, les crackers accélèrent

Les biscuits salés et crackers devraient croître à un taux de 7,46 % jusqu'en 2031, dépassant les chips cuites au four, qui détenaient une part de marché de 36,36 % en 2025. Cette croissance est attribuée aux fabricants qui intègrent des ingrédients fonctionnels, tels que les protéines végétales, les oméga-3 et les prébiotiques, dans les crackers, que les consommateurs considèrent déjà comme un snack sain. La gamme Cheez-It Snap'd de Kellanova, lancée fin 2023, a réalisé 200 millions USD de ventes au détail lors de sa première année. En associant des bases de grains complets à des saveurs audacieuses telles que jalapeño jack et double fromage, Kellanova a démontré que la premiumisation et le plaisir gustatif peuvent coexister harmonieusement. Si les chips cuites au four dominent en volume grâce à leur distribution établie et à la familiarité des consommateurs, leur rythme d'innovation a accusé un retard par rapport aux crackers. Cette stagnation laisse présager une saturation potentielle du marché et une vulnérabilité croissante face à la concurrence des marques distributeurs.

Les bretzels, les snacks extrudés, le popcorn et les chips de tortilla répondent à diverses occasions et préférences gustatives. Vantés pour leur faible teneur en matières grasses — 1 à 2 grammes par portion contre 5 à 7 grammes pour les chips — les bretzels ont gagné du terrain dans les programmes de déjeuner scolaire, s'alignant sur les directives nutritionnelles qui privilégient les options à sodium réduit à base de grains complets. Les snacks extrudés, souvent fabriqués à partir de maïs ou de riz, séduisent les jeunes publics par leurs formes ludiques et leurs assaisonnements audacieux. Cependant, le processus d'extrusion à haute température peut élever les niveaux d'acrylamide, entraînant des coûts supplémentaires pour les traitements post-extrusion nécessaires. Le popcorn est reconnu comme le seul snack salé cuit au four intrinsèquement sain. Pourtant, son volume encombrant et sa fragilité compliquent l'emballage à portion individuelle, limitant son attrait sur le marché des produits à consommer en déplacement. Les chips de tortilla connaissent une renaissance, les fabricants passant du maïs traditionnel à des bases premium comme le manioc, les pois chiches et les haricots noirs. Ces alternatives premium permettent non seulement d'obtenir des prix plus élevés, mais s'inscrivent également dans les tendances sans gluten et à base de plantes. Bien que ce segment soit soumis à un contrôle réglementaire limité, la clarification de la FDA en 2024 sur les définitions du « grain complet » a entraîné des reformulations dans les crackers et les bretzels, garantissant le respect de leurs allégations en face avant d'emballage.

Par base d'ingrédients : le multigrain gagne du terrain sur la domination du blé

En 2025, le blé représentait 42,34 % du volume des ingrédients, grâce à son efficacité en termes de coûts, sa saveur neutre et ses chaînes d'approvisionnement bien établies. Cependant, les formulations multigrain sont en hausse, progressant à un taux de 7,55 %. Les marques mettent en avant les allégations de densité nutritionnelle en complément du goût et de la texture. Les Cascadian Farm Organic Crunch Bars de General Mills, qui présentent un mélange d'avoine, de quinoa et d'amarante, ont enregistré une croissance de 18 % d'une année sur l'autre en 2024. Cela souligne la volonté des consommateurs de payer une prime de 20 à 30 % pour les céréales anciennes, surtout lorsqu'elles sont associées à une certification biologique. L'évolution des préférences en matière d'ingrédients met également en évidence la diversification de la chaîne d'approvisionnement. Les prix du blé ont augmenté de 18 % début 2024 en raison de perturbations des exportations en mer Noire. En réponse, les équipes d'approvisionnement ont commencé à couvrir leur exposition, se tournant vers le maïs, le riz et les légumineuses provenant d'une zone géographique plus étendue. Les snacks à base de maïs, avec une part de marché estimée à 28 %, bénéficient de la surproduction nord-américaine et d'une infrastructure d'extrusion robuste. Cependant, leur attrait est quelque peu limité auprès des consommateurs diabétiques et prédiabétiques — un marché de plus en plus significatif — en raison de l'index glycémique de ces snacks.

Le riz continue d'être un ingrédient de base dans les formulations en Asie-Pacifique, porté par la familiarité culturelle et ses attributs sans gluten. Pourtant, sa culture très gourmande en eau fait l'objet d'un examen croissant. Les investisseurs institutionnels axés sur l'ESG font pression sur les entreprises alimentaires pour réduire leurs émissions de Scope 3. En 2024, Calbee, le premier fabricant de snacks au Japon, s'est engagé à approvisionner 30 % de son riz auprès de projets pilotes d'agriculture régénérative d'ici 2027. Si cet engagement pourrait faire augmenter les coûts des matières premières de 5 à 8 %, il aligne stratégiquement la marque sur les jeunes consommateurs qui valorisent la responsabilité environnementale. Les marques utilisant des mélanges multigrain, tels que blé, avoine, lin et chia, peuvent mettre en avant des bénéfices tels que « bonne source de fibres » ou « contient des oméga-3 ». Cela permet d'éviter les complexités réglementaires de la fortification, qui impose souvent une notification préalable à la mise sur le marché dans de nombreuses juridictions, y compris la FDA. Le choix des ingrédients façonne également les procédés de fabrication. Si le blé et le maïs peuvent supporter un mélange à cisaillement élevé et l'extrusion, les céréales anciennes telles que le teff et le sorgho nécessitent une manipulation plus douce pour préserver leurs profils nutritionnels. Cela conduit souvent à l'adoption de protocoles de cuisson hybrides, alternant chauffage infrarouge et chauffage par convection pour atteindre les niveaux d'humidité souhaités.

Par catégorie : le meilleur pour la santé réduit l'écart

En 2025, les produits conventionnels dominaient les ventes avec une part de 76,92 %. Cependant, le segment « meilleur pour la santé », affichant un TCAC de 8,31 % prévu jusqu'en 2031, est en passe de réduire cet écart. Cette évolution souligne un dilemme stratégique : si les références conventionnelles bénéficient d'économies d'échelle et de la simplicité des ingrédients, générant des marges absolues plus élevées, leurs homologues « meilleur pour la santé » commandent des prix premium. Ces primes compensent non seulement les coûts d'intrants plus élevés, mais tiennent également compte de leurs durées de conservation plus courtes. Le portefeuille de PepsiCo illustre cette tension : sa gamme Lay's Baked, positionnée de manière conventionnelle, affiche un volume unitaire trois fois supérieur à celui de la gamme « meilleur pour la santé » Off The Eaten Path. Pourtant, grâce à une prime de prix au détail de 25 %, cette dernière jouit d'une rentabilité par unité supérieure de 40 %. Les distributeurs alimentent davantage cette transition en consacrant des têtes de gondole et des emplacements promotionnels aux références « meilleur pour la santé ». Par le biais de réductions temporaires de prix, ils subventionnent efficacement les essais et réduisent l'écart de prix premium.

La catégorie « meilleur pour la santé » se diversifie en sous-segments : sodium réduit, protéines élevées, sans gluten, biologique et non-OGM. Chaque sous-segment cible des groupes de consommateurs distincts avec des sensibilités aux prix variables. Les variantes à sodium réduit, qui réduisent généralement la teneur en sel de 25 à 30 %, répondent aux besoins des consommateurs hypertendus et s'alignent sur les initiatives de reformulation soutenues par les gouvernements. Cependant, elles se heurtent à des défis en matière d'acceptation gustative. Des tests de dégustation à l'aveugle révèlent que seulement 40 % des consommateurs peuvent identifier avec précision les snacks à sodium réduit, ce qui indique que les bénéfices santé perçus peuvent davantage motiver l'intention d'achat que les différences sensorielles. Les snacks riches en protéines, souvent fabriqués à partir d'isolat de lactosérum, de protéine de pois ou de farine de grillon, séduisent les amateurs de fitness et les adultes plus âgés soucieux de la préservation musculaire. Cette clientèle, à prédominance masculine et aisée, permet aux marques de pratiquer des prix premium dépassant 50 % par rapport aux options conventionnelles. La certification biologique, supervisée par le Programme biologique national de l'USDA aux É�ٲ��ٲ�-���Ծ��� et le Règlement européen sur l'agriculture biologique 2018/848 en Europe, impose une traçabilité de la ferme au produit fini. Cette obligation de conformité tend à favoriser les acteurs intégrés verticalement, marginalisant les petits producteurs ne disposant pas de l'infrastructure d'audit nécessaire.

Par canal de distribution : la vente en ligne redéfinit la dynamique des rayons

En 2025, les supermarchés et hypermarchés représentaient 54,49 % du total des ventes, servant de destinations d'achat clés où les achats impulsifs constituent 60 % des transactions de snacks cuits au four. Cependant, la vente en ligne, avec un TCAC de 9,45 %, signale un changement de marché alors que les modèles d'abonnement et la publicité numérique ciblée réduisent la prédominance de l'espace en rayon physique. Les magasins de proximité, contribuant à hauteur d'environ 20 % au volume, répondent aux consommateurs pressés disposés à payer une prime pour la proximité. Leur importance croît en Asie-Pacifique, où 7-Eleven, FamilyMart et Lawson exploitent plus de 80 000 points de vente, référençant de plus en plus des snacks cuits au four produits localement et adaptés aux goûts régionaux. D'autres canaux, tels que les distributeurs automatiques, la restauration hors domicile et les magasins spécialisés, gagnent également du terrain. Les distributeurs automatiques, en particulier, connaissent un regain d'intérêt grâce aux systèmes de paiement sans espèces et à la gestion des stocks par Internet des objets (IoT), qui rationalisent les opérations.

La vente en ligne offre aux marques la possibilité de contourner les frais de référencement, pouvant atteindre jusqu'à 50 000 USD par référence dans les grandes enseignes, et de tester des formulations de niche sans quantités minimales de production. Le programme Subscribe and Save d'Amazon, offrant 15 % de réduction sur les livraisons récurrentes de snacks, a converti environ 8 % des consommateurs américains de snacks cuits au four en abonnés. Ce modèle garantit des revenus réguliers, stabilise la demande et facilite la planification de la production. Les plateformes en ligne mettent également en valeur les références à longue traîne que les magasins physiques ne peuvent pas stocker de manière économique. Par exemple, un centre de distribution Amazon propose plus de 200 variantes de snacks cuits au four, contre 40 à 60 références typiques dans les grands supermarchés, élargissant l'accès aux régimes alimentaires spéciaux et aux saveurs régionales. Par ailleurs, le contrôle réglementaire se renforce. La loi européenne sur les services numériques (DSA), applicable depuis 2024, oblige les marchés en ligne à vérifier les enregistrements des exploitants du secteur alimentaire pour les vendeurs tiers, réduisant les produits contrefaits et de qualité inférieure en éliminant les fournisseurs non enregistrés.

Analyse géographique

En 2025, l'Asie-Pacifique représentait 35,23 % de la consommation mondiale, portée par la Chine, l'Inde et l'Asie du Sud-Est. Dans cette région, la hausse des revenus et une sensibilisation accrue à la santé ont orienté les préférences des snacks frits vers les formats cuits au four. La Chine se concentre sur les villes de premier et second rang, capitalisant sur leurs revenus disponibles élevés et leur pénétration commerciale croissante. En Inde, les acteurs locaux ITC et Parle gagnent du terrain en proposant des paquets de 10 à 20 grammes à des prix inférieurs à ceux de leurs homologues multinationaux, répondant au budget annuel moyen consacré aux snacks emballés. En ���Ի�Dz�é������ et en Malaisie, la certification halal est primordiale, incitant à des investissements dans des lignes de production dédiées répondant aux normes d'organisations telles que MUI et CICOT. Le Japon et la Corée du Sud misent sur la premiumisation, illustrée par les bâtonnets Jagabee haut de gamme de Calbee, qui se targuent d'une production artisanale.

L'Amérique du Nord devrait enregistrer un taux de croissance TCAC de 8,12 % jusqu'en 2031, porté par une orientation vers des options plus saines, une montée en puissance du commerce en ligne et des réglementations sur l'acrylamide favorisant une sourcing transparent. Aux É�ٲ��ٲ�-���Ծ���, les produits sans gluten, céto et à base de plantes ont connu une forte progression, représentant désormais une part significative des ventes au détail, en hausse par rapport à 14 % en 2020. Au Canada, la croissance est tempérée par la montée en puissance des marques distributeurs, incitant les entreprises de marques à mettre en avant des arguments de durabilité qui trouvent un écho auprès des consommateurs éco-conscients. Au Mexique, les préférences gustatives bien ancrées et la sensibilité des ménages aux prix contribuent à une consommation de snacks par habitant élevée.

L'Europe fait face à un double défi : des réglementations strictes qui augmentent les coûts de conformité et protègent simultanément les acteurs établis. L'initiative « De la ferme à la table » de l'UE vise à ce que 25 % des terres agricoles soient biologiques d'ici 2030. Cette ambition a déjà fait grimper les prix du blé biologique de 35 %, comprimant les marges des marques ne disposant pas de contrats à long terme. L'Allemagne et le Royaume-Uni dominent les volumes européens, bien que le Royaume-Uni soit aux prises avec les tarifs post-Brexit, qui gonflent les coûts d'importation de 8 à 12 % et poussent les entreprises vers la production de proximité. Si la France et l'Italie privilégient les produits à l'identité terroir, l'Espagne et la Pologne s'imposent comme des puissances manufacturières, capitalisant sur des coûts de main-d'œuvre plus faibles et les incitations de l'UE pour attirer les investissements. L'Amérique du Sud et le Moyen-Orient et l'Afrique, représentant ensemble 15 % de la demande mondiale, font face à des défis. Les fluctuations monétaires, les insuffisances infrastructurelles et les capacités limitées de la chaîne du froid entravent l'entrée des produits cuits au four premium, faisant du prix le principal facteur d'achat sur ces marchés.

Paysage concurrentiel

Le marché des snacks salés cuits au four est très concurrentiel, avec des géants mondiaux de l'agroalimentaire, des marques régionales en forte croissance et des startups spécialisées axées sur la santé qui se disputent la fidélité des consommateurs. Les grands acteurs historiques comme PepsiCo, Mondelez International et General Mills dominent le marché grâce à leurs vastes portefeuilles de marques, leurs solides réseaux de distribution au détail et leurs budgets marketing significatifs. Ces entreprises misent sur l'innovation produit, proposant des versions plus saines des snacks classiques (par exemple, Lay's Gourmet et Off The Eaten Path de PepsiCo), expérimentent des saveurs pour répondre à des palais diversifiés (par exemple, le lancement de Red Rock Deli en Inde) et s'appuient sur les données et l'IA pour optimiser le développement de produits. Par ailleurs, elles utilisent des stratégies marketing omnicanales, incluant une forte présence dans le commerce en ligne et le commerce rapide, pour stimuler les ventes et maintenir leur leadership sur le marché.

Les acteurs plus petits et de taille intermédiaire, ainsi que les marques challengers comme HIPPEAS et Biena Snacks, ainsi que les marques distributeurs des supermarchés, ciblent des segments de niche tels que les snacks à base de plantes, sans gluten et riches en protéines. Ces acteurs réussissent souvent en misant sur un marketing transparent, des emballages durables et en exploitant les modèles de vente directe aux consommateurs (D2C) et de commerce en ligne pour attirer les consommateurs soucieux de leur bien-être, notamment les Millennials et la Génération Z. Les acteurs régionaux jouent également un rôle significatif, notamment sur le marché Asie-Pacifique, en introduisant des saveurs localisées et en s'adaptant aux habitudes de consommation de snacks régionales. Leur croissance est souvent alimentée par des capacités de fabrication locales et l'expansion des infrastructures de commerce moderne.

Le marché se caractérise par une innovation constante en matière de saveurs, de textures et d'ingrédients, les entreprises s'efforçant de combler l'écart sensoriel avec les snacks frits tout en répondant à la demande croissante de produits plus sains à « étiquette claire ». Malgré les opportunités de croissance, la concurrence intense et le défi de reproduire le goût et la sensation en bouche des snacks frits nécessitent une innovation continue et robuste pour la différenciation des marques. Les entreprises doivent rester agiles et réactives face à l'évolution des préférences des consommateurs pour maintenir leur avantage concurrentiel dans ce marché dynamique.

Acteurs majeurs du secteur des snacks salés cuits au four

Kellanova (Kellogg)

PepsiCo Inc.

Mondelez International

Campbell Soup Company

Calbee Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : PepsiCo a annoncé un investissement de 150 millions USD pour étendre sa capacité de production de snacks cuits au four au Texas, en ajoutant 2 lignes de cuisson hybrides à infrarouge capables de traiter 12 000 kilogrammes par heure. L'installation sera axée sur les références multigrain et à base de plantes, ciblant le segment meilleur pour la santé.

- Novembre 2024 : Kellanova a finalisé l'acquisition d'une participation majoritaire dans un fabricant brésilien de snacks pour 85 millions USD, obtenant ainsi l'accès aux réseaux de distribution sud-américains et à l'approvisionnement local en ingrédients, réduisant l'exposition à la volatilité monétaire.

- Octobre 2024 : Mondelez International a lancé les Ritz Crisp and Thins sur 12 marchés européens, avec des variantes sriracha-citron vert et miso-sésame formulées avec 30 % moins de sodium que les crackers conventionnels. Le produit a obtenu une distribution dans 18 000 magasins en 3 mois.

- Septembre 2024 : General Mills s'est associé à un consortium d'agriculture régénérative pour approvisionner 25 % de son approvisionnement en avoine auprès de fermes à bilan carbone négatif d'ici 2027, un engagement qui s'aligne sur le positionnement de sa marque Cascadian Farm et cible les consommateurs accordant la priorité à la responsabilité environnementale.

Périmètre du rapport mondial sur le marché des snacks salés cuits au four

Le marché mondial des snacks salés cuits au four est diversement classé par type de produit en chips de pommes de terre, snacks extrudés, popcorn, biscuits salés, bretzels et chips de tortilla. Par canal de distribution, le marché est segmenté en supermarché/hypermarché, magasins de proximité, magasins spécialisés, boutiques en ligne et autres. De plus, le marché est segmenté selon les régions géographiques.

| Chips cuites au four |

| Biscuits salés et crackers |

| Bretzels |

| Snacks extrudés |

| Popcorn |

| Chips de tortilla |

| Autres |

| ����é |

| �Ѳ�ï�� |

| Riz |

| Multigrain |

| Autres |

| Conventionnel |

| Meilleur pour la santé/orienté santé |

| ���ܱ�������������é��/����������������é�� |

| Magasins de proximité |

| Magasins de vente en ligne |

| Autres canaux de distribution |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| ������ | |

| Belgique | |

| Pologne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| �ճ�ï�����Ի�� | |

| Singapour | |

| ���Ի�Dz�é������ | |

| Corée du Sud | |

| Australie | |

| ���dzܱ��������-��é�����Ի�� | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | ����é������ |

| Argentine | |

| ����dz� | |

| Colombie | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| ����������� | |

| É�����ٱ� | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Type de produit | Chips cuites au four | |

| Biscuits salés et crackers | ||

| Bretzels | ||

| Snacks extrudés | ||

| Popcorn | ||

| Chips de tortilla | ||

| Autres | ||

| Base d'ingrédients | ����é | |

| �Ѳ�ï�� | ||

| Riz | ||

| Multigrain | ||

| Autres | ||

| �䲹��é���ǰ����� | Conventionnel | |

| Meilleur pour la santé/orienté santé | ||

| Canal de distribution | ���ܱ�������������é��/����������������é�� | |

| Magasins de proximité | ||

| Magasins de vente en ligne | ||

| Autres canaux de distribution | ||

| ��é�Dz�������� | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| ������ | ||

| Belgique | ||

| Pologne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| �ճ�ï�����Ի�� | ||

| Singapour | ||

| ���Ի�Dz�é������ | ||

| Corée du Sud | ||

| Australie | ||

| ���dzܱ��������-��é�����Ի�� | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| ����dz� | ||

| Colombie | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| ����������� | ||

| É�����ٱ� | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des snacks salés cuits au four en 2026 ?

La taille du marché des snacks salés cuits au four s'élève à 58,39 milliards USD en 2026.

Quel est le taux de croissance prévu pour les snacks salés cuits au four jusqu'en 2031 ?

La catégorie devrait se développer à un TCAC de 6,35 % pour atteindre 79,43 milliards USD d'ici 2031.

Quel type de produit connaît la croissance la plus rapide dans les snacks salés cuits au four ?

Les biscuits salés et crackers progressent à un TCAC de 7,46 %, dépassant les chips cuites au four.

Quelle région affichera la croissance la plus élevée ?

L'Amérique du Nord devrait enregistrer le TCAC régional le plus rapide à 8,12 % jusqu'en 2031.

Quelle est l'importance de la vente en ligne pour les ventes de snacks cuits au four ?

Les canaux en ligne représentent 12,28 % des ventes de 2025 et progressent à un TCAC de 9,45 %, portés par les abonnements et les plateformes de vente directe aux consommateurs.

Quelle technologie améliore l'efficacité énergétique dans la production de snacks cuits au four ?

Les fours hybrides à infrarouge réduisent la consommation d'énergie de 30 % tout en offrant des textures comparables aux snacks frits, aidant les marques à atteindre leurs objectifs de durabilité.

Dernière mise à jour de la page le: