Taille et part du marché des systèmes de stationnement automatisés pour l'automobile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.36 Milliards de dollars |

| Taille du Marché (2031) | 6.88 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.41% CAGR |

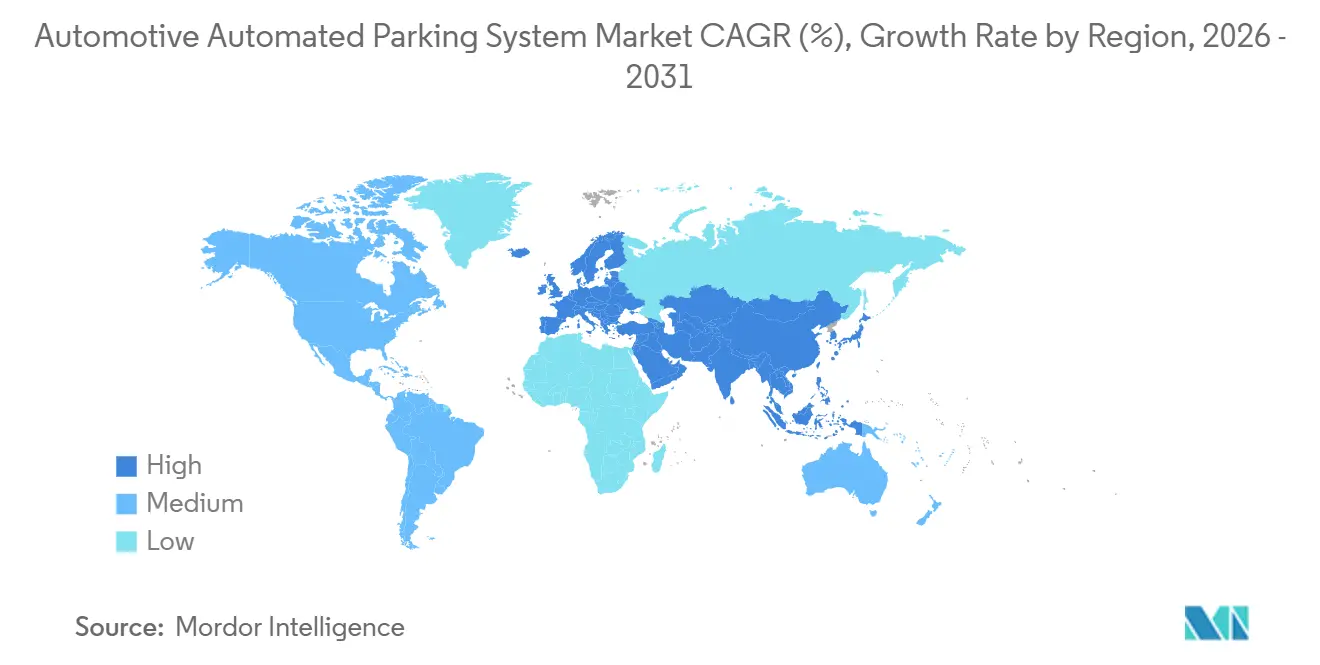

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

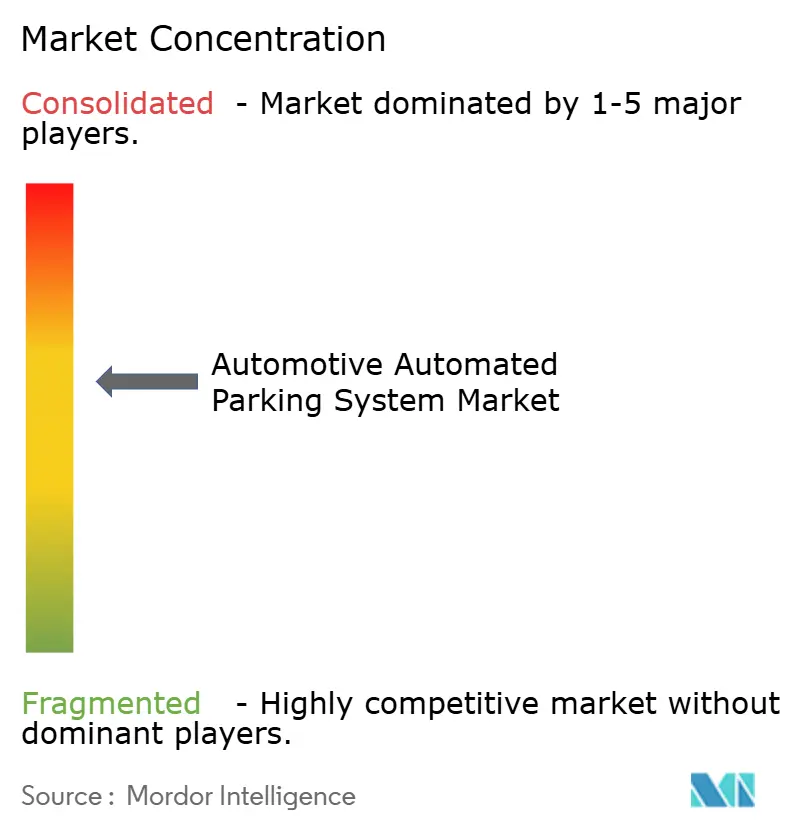

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de stationnement automatisés pour l'automobile par ���ϲ�����

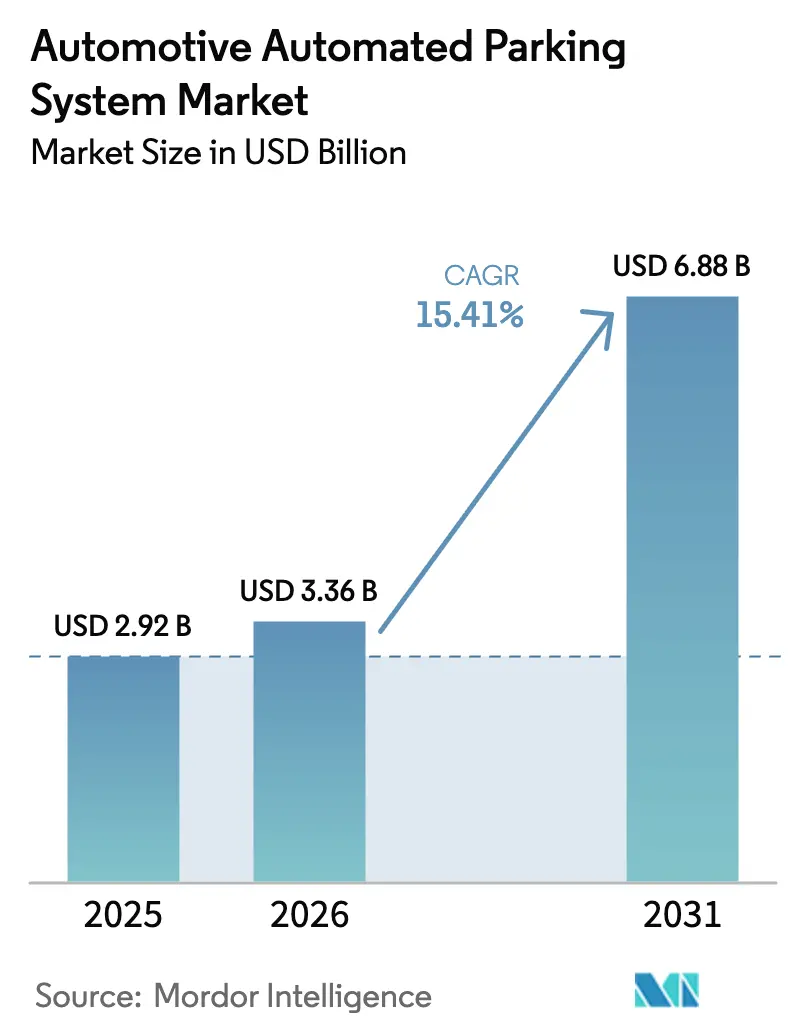

La taille du marché des systèmes de stationnement automatisés pour l'automobile devrait croître de 2,92 milliards USD en 2025 à 3,36 milliards USD en 2026 et devrait atteindre 6,88 milliards USD d'ici 2031 à un CAGR de 15,41 % sur la période 2026-2031. La flambée des prix fonciers dans les centres-villes denses, les incitations à la réduction d'empreinte au sol et l'électrification progressive des flottes de véhicules poussent les promoteurs vers des parkings robotisés économes en espace. Les opérateurs superposent des abonnements logiciels aux équipements matériels, transformant des projets de construction ponctuels en flux de revenus récurrents. Les normes ISO relatives au stationnement valet automatisé accélèrent les déploiements entièrement automatisés, tandis que les référentiels de notation ESG attribuent désormais une valeur tangible aux structures fermées et économes en énergie qui limitent les effets d'îlot de chaleur. Collectivement, ces forces soutiennent une croissance robuste, même si des dépenses d'investissement élevées et une exposition aux risques de cybersécurité tempèrent l'adoption dans certaines régions.

Principaux enseignements du rapport

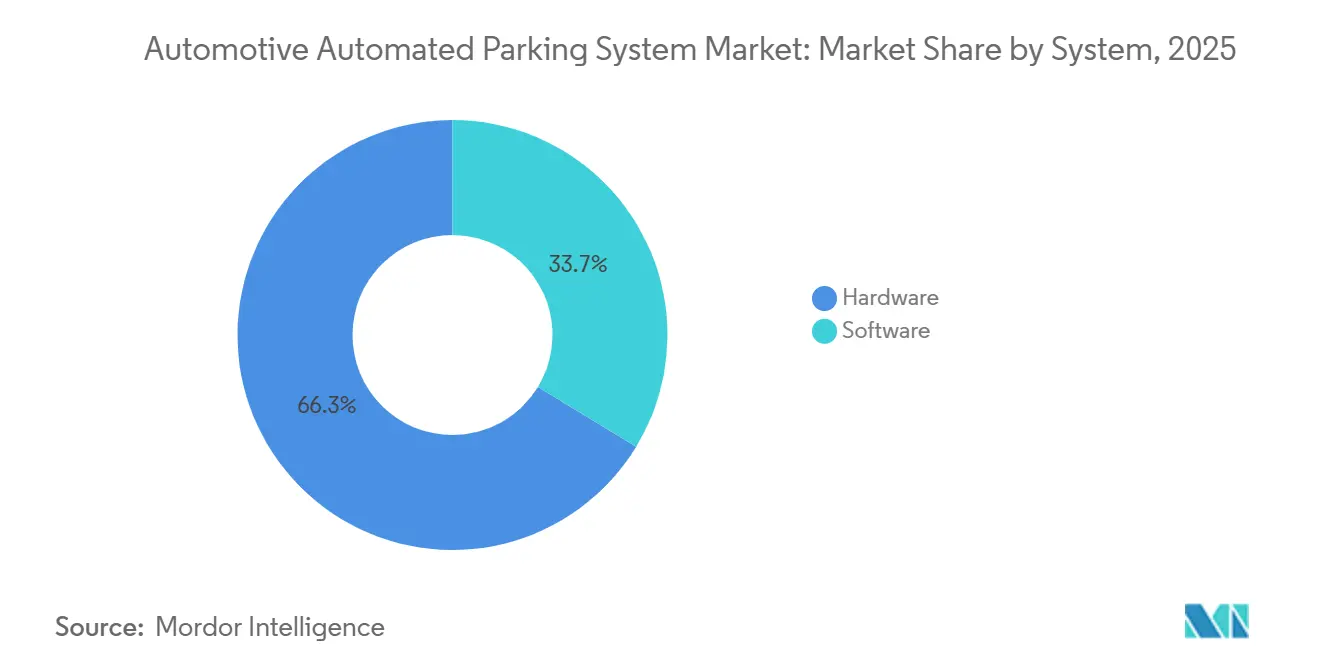

- Par composant, le matériel a contribué à hauteur de 66,25 % du chiffre d'affaires 2025, tandis que le logiciel est le segment à la croissance la plus rapide, progressant à un CAGR de 18,65 % jusqu'en 2031.

- Par niveau d'automatisation, les conceptions entièrement automatisées ont capté 55,03 % du chiffre d'affaires 2025 et progressent à un CAGR de 23,01 %, nettement en avance sur les alternatives semi-automatisées.

- Par type de plateforme, les systèmes à palettes ont dominé avec 58,12 % du chiffre d'affaires 2025 ; les solutions sans palettes progressent à un CAGR de 16,05 %.

- Par technologie d'entraînement, les élévateurs hydrauliques ont conservé 49,33 % des installations 2025, mais les plateformes robotisées AGV et navettes sont les plus dynamiques avec un CAGR de 18,12 %.

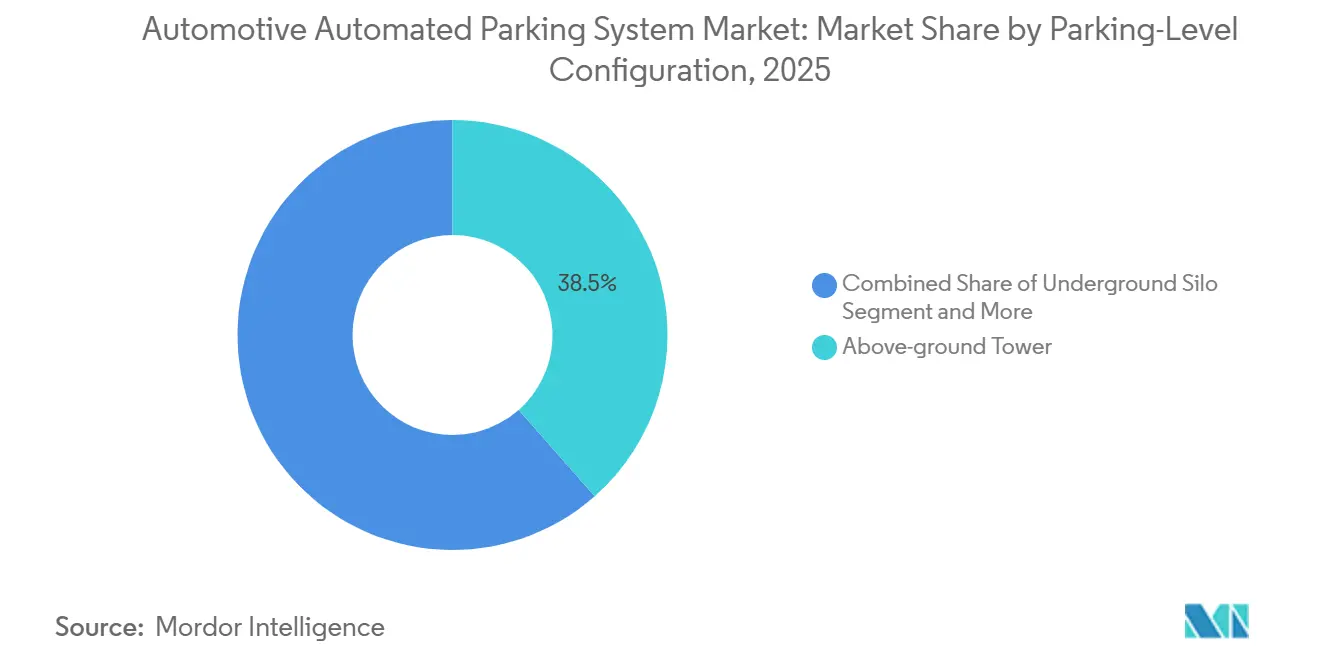

- Par configuration des niveaux de stationnement, la tour hors sol a capté 38,46 % du chiffre d'affaires 2025, tandis que le segment basé sur les navettes et les AGV progressera à un CAGR de 17,02 %.

- Par utilisateur final, les établissements commerciaux ont représenté 60,13 % des déploiements 2025, tandis que les projets résidentiels ont enregistré la progression la plus rapide avec un CAGR de 17,54 %.

- Par mode de vente, les nouvelles installations ont capté 73,44 % du chiffre d'affaires 2025, tandis que le canal de rénovation devrait se développer à un CAGR de 16,74 %.

- Par géographie, l'Europe a détenu 40,18 % du chiffre d'affaires 2025 ; l'Asie-Pacifique affiche la trajectoire régionale la plus forte avec un CAGR de 16,35 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des systèmes de stationnement automatisés pour l'automobile

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Rareté foncière et inflation immobilière | +3.2% | Mondial, le plus élevé en Amérique du Nord et dans les mégapoles d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Mandats pour le stationnement connecté | +2.8% | Europe, Amérique du Nord, Émirats arabes unis et Arabie saoudite | Moyen terme (2-4 ans) |

| Possession de véhicules dans les mégapoles | +2.5% | Chine, Inde et capitales d'Amérique latine | Long terme (≥ 4 ans) |

| Stationnement valet automatisé | +2.1% | Corridors pilotes en Allemagne, au Japon et aux É�ٲ��ٲ�-���Ծ��� | Moyen terme (2-4 ans) |

| Modèles de stationnement en tant que service | +1.6% | Adoption précoce en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Incitations ESG et bâtiments verts | +1.4% | Europe, Amérique du Nord, Moyen-Orient émergent | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Rareté foncière urbaine et inflation immobilière

À Manhattan, les places de stationnement en copropriété sont très valorisées. Parallèlement, les coûts de construction ont considérablement augmenté dans des villes comme Tokyo, Singapour et Sydney entre 2020 et 2025. Les systèmes de stationnement automatisés réduisent l'espace nécessaire par véhicule, libérant ainsi des surfaces locatives et améliorant les taux de rendement interne des projets. Par exemple, la tour Vijzelgracht d'Amsterdam nécessite nettement moins de terrain qu'un parking à rampe traditionnel et fonctionne dans le cadre d'un contrat de service à long terme. De même, les promoteurs de Brickell, à Miami, tirent parti de ces avantages en récupérant leurs investissements dans le stationnement automatisé en quelques années grâce à des prix de condominiums plus élevés.

Mandats de villes intelligentes pour les infrastructures de stationnement connecté

D'ici 2027, Washington, D.C. exigera que les nouveaux bâtiments commerciaux pré-câblent une partie de leurs emplacements pour la recharge de véhicules électriques. Parallèlement, le code CalGreen de Californie offre des bonus de densité à ceux qui respectent les minimums de stationnement grâce à des solutions automatisées. Les aéroports européens s'adaptent également : en 2025, l'aéroport de Francfort a installé des capteurs ultrasoniques permettant aux applications mobiles de diriger les conducteurs vers les places de stationnement disponibles. Ces initiatives stimulent la demande de systèmes connectés au cloud capables de transmettre des données d'occupation en temps réel via des liaisons V2X.

Augmentation de la possession de véhicules et congestion dans les mégapoles

En 2025, Delhi a connu une forte augmentation de son parc de véhicules, tandis que Bengaluru a également enregistré une croissance substantielle de sa flotte, accentuant la pression sur des espaces de stationnement déjà limités. Cette hausse rapide du nombre de véhicules a mis en évidence le besoin urgent de solutions de stationnement innovantes dans les zones urbaines. Pendant ce temps, la Chine a pris des mesures proactives en mettant en œuvre de nombreux parkings robotisés, Shanghai menant des essais de places de stationnement souterraines à divers endroits. Ces tours automatisées, conçues pour accueillir un grand nombre de véhicules sur une empreinte inférieure à celle d'un terrain de basket-ball, offrent une solution pratique et efficace pour les zones urbaines confrontées à des contraintes foncières et à une densité croissante de véhicules. En optimisant l'utilisation de l'espace et en réduisant la dépendance aux méthodes de stationnement traditionnelles, ces technologies deviennent de plus en plus pertinentes pour relever les défis posés par l'urbanisation et la croissance de la possession de véhicules.

Déploiements du stationnement valet automatisé (AVP) pour les flottes de véhicules autonomes de niveau 4

La norme ISO 23374-1:2023 établit les protocoles pour les véhicules de niveau 4 opérant dans des parkings robotisés, garantissant une navigation fluide et efficace. Ces normes sont conçues pour faciliter le déplacement sûr et autonome des véhicules dans des environnements contrôlés. En Allemagne, Bosch et APCOA ont approuvé plusieurs sites, dont l'aéroport de Stuttgart, où les véhicules peuvent transiter de manière autonome depuis des zones de dépose désignées vers des places de stationnement. Ce processus est facilité par des cartes d'occupation fournies par l'infrastructure, qui guident les véhicules vers les places disponibles avec précision. Ces avancées illustrent l'adoption croissante des solutions de stationnement automatisé. Simultanément, BMW et Valeo travaillent à l'intégration de ces capacités avancées de valet de niveau 4 dans leurs prochains modèles de véhicules, dans le but d'améliorer la commodité, la sécurité et l'automatisation pour les utilisateurs. Ces développements représentent une étape importante dans l'évolution de la technologie des véhicules autonomes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incertitude sur les dépenses d'investissement et le retour sur investissement | -2.2% | Mondial, le plus aigu dans les marchés émergents | Long terme (≥ 4 ans) |

| Fiabilité opérationnelle et sécurité | -1.8% | Mondial, en particulier dans les environnements résidentiels | Moyen terme (2-4 ans) |

| Risques de cybersécurité | -1.6% | Amérique du Nord et Europe à forte connectivité | Court terme (≤ 2 ans) |

| Retard dans les codes du bâtiment | -1.3% | Amérique du Nord et de nombreux pays d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Dépenses d'investissement élevées et incertitude sur le retour sur investissement

Dans les centres urbains, les dépenses d'investissement par emplacement peuvent entraîner des délais de récupération prolongés, les zones suburbaines connaissant des durées encore plus longues en raison d'une densité de population plus faible et d'une demande réduite. Chez Brickell House, un système de première génération a connu des pannes de plusieurs jours, perturbant les opérations et aboutissant à un jugement juridique substantiel en 2024. Cet incident souligne les risques financiers importants associés aux interruptions opérationnelles, en particulier pour les propriétaires qui dépendent d'une performance système constante. Bien que le stationnement en tant que service allège le fardeau financier initial en réduisant les exigences en capital de départ, la part des revenus prélevée par le prestataire de services diminue les marges bénéficiaires à long terme, ce qui peut affecter la viabilité financière globale de tels investissements.

Fiabilité opérationnelle et préoccupations en matière de sécurité

En 2024, Klaus Multiparking a utilisé efficacement l'analyse prédictive pour résoudre des problèmes critiques tels que les fuites d'huile et les défaillances de pompes dans les élévateurs hydrauliques, réalisant une réduction significative des temps d'arrêt non planifiés. Cette approche proactive a non seulement amélioré l'efficacité opérationnelle, mais a également minimisé les interruptions de service. Cependant, malgré l'existence de normes de sécurité mondiales telles que la norme EN 14010:2003, qui exige des dispositifs de verrouillage pour empêcher l'entrée des piétons pendant le mouvement de l'élévateur, les niveaux de conformité restent alarmants dans de nombreuses régions. Ce manque d'adhésion a entraîné des risques accrus et, par conséquent, des coûts d'assurance plus élevés pour les entreprises opérant dans ce secteur.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par système : la monétisation des logiciels dépasse les ventes de matériel

Le matériel a représenté 66,25 % du chiffre d'affaires 2025, mais le logiciel se développe à un CAGR de 18,65 %, une augmentation notable par rapport au matériel. La taille du marché des systèmes de stationnement automatisés pour l'automobile pour les plateformes logicielles devrait générer des revenus significatifs entre 2026 et 2031, à mesure que les opérateurs monétisent les données, les licences et les paiements mobiles. Les résultats de l'exercice 2024 de Smart Parking Limited illustrent ce modèle, avec des frais cloud, des pénalités de reconnaissance automatique des plaques d'immatriculation et des analyses soutenant des marges brutes significatives [1]« Présentation aux investisseurs de l'exercice 2024 », Smart Parking Limited, smartparking.com.

La demande de rénovation est forte : l'aéroport international d'Orlando a attribué plus de 13 millions USD en 2025 pour déployer un guidage par caméra sur cinq parkings existants, réduisant le temps de recherche des conducteurs de 40 %. Les fournisseurs reflètent une évolution industrielle plus large où le logiciel bénéficie de marges de 60 à 80 % contre 15 à 25 % pour le matériel, ce qui incite à proposer des contrats de service groupés de 10 à 15 ans garantissant la disponibilité et des flux de trésorerie stables.

Par niveau d'automatisation : les systèmes entièrement automatisés dominent

Les conceptions entièrement automatisées ont contrôlé 55,03 % des ventes 2025 et progressent à un CAGR de 23,01 %. À l'aéroport de Lyon, plusieurs AGV Stan garent ou récupèrent un véhicule en moins de deux minutes, une performance impossible pour les élévateurs semi-automatisés qui exigent l'alignement du conducteur sur les palettes. Les tours résidentielles de Miami reproduisent cette rapidité, récupérant les voitures en moins de quatre minutes et permettant des frais premium de 15 à 30 %.

Les plateformes semi-automatisées conviennent encore aux immeubles de bureaux à faible rotation en raison de dépenses d'investissement inférieures de 20 à 30 %, mais la conformité à la norme ISO 23374-1 pousse les propriétaires de flottes vers des systèmes capables de dépose sans intervention. La part de marché des systèmes de stationnement automatisés pour les configurations entièrement automatisées devrait augmenter significativement d'ici 2031, élargissant l'avance actuelle.

Par type de plateforme : les systèmes à palettes prédominent, mais les AGV progressent

Les architectures à palettes ont détenu 58,12 % du chiffre d'affaires 2025 car elles s'intègrent facilement dans les parkings existants, et une palette bloquée peut être remplacée en quelques heures plutôt qu'en quelques jours. Les développements à usage mixte européens, comme le MIZAL de Düsseldorf, intègrent des palettes équipées de contacts de recharge pour véhicules électriques, pérennisant les emplacements à mesure que l'électrification s'accélère.

Les solutions AGV sans palettes se développent rapidement avec un CAGR de 16,05 %, les nouvelles constructions permettant aux concepteurs de réduire la hauteur libre de vingt centimètres par niveau. Les AGV saisissent directement les roues, accueillant des SUV électriques plus lourds sans la pénalité de poids des palettes. Les robots de 3 tonnes de Stanley Robotics augmentent la densité par mètre cube jusqu'à 50 %, une économie décisive dans les aéroports où le foncier est rare.

Par technologie d'entraînement : les AGV robotisés réduisent la consommation d'énergie

L'hydraulique représente encore 49,33 % des emplacements installés et reste populaire dans les silos souterrains profonds, notamment dans les zones sismiques. Pourtant, les systèmes AGV robotisés et à navettes, qui ne consomment que 1,5 à 3 kWh par cycle, connaissent la croissance la plus rapide avec un CAGR de 18,12 %. Des accords d'alliance comme le protocole d'accord Hyundai WIA–Hyundai Elevator visent à porter la capacité de charge utile à 3,4 tonnes, pour prendre en charge des véhicules électriques commerciaux plus lourds.

Les élévateurs électromécaniques à chaîne offrent un compromis en termes de coût et de consommation d'énergie, et le freinage par récupération permet désormais de récupérer jusqu'à 20 % de l'énergie de descente. À mesure que les tarifs d'électricité augmentent et que la notation ESG s'intensifie, les opérateurs modélisent de plus en plus le coût total de possession, orientant les achats vers des formats moins énergivores malgré des prix d'achat plus élevés.

Par configuration des niveaux de stationnement : les navettes horizontales défient les tours

Les tours hors sol ont capté 38,46 % de part en 2025, tandis que le segment basé sur les navettes et les AGV se développera à un CAGR de 17,02 %. Les tours hors sol emblématiques comme le DOKK1 de Lödige illustrent l'excellence technique mais contraignent les propriétaires à une capacité fixe. Les configurations à navettes et AGV se développent horizontalement ; les installations peuvent ajouter des robots supplémentaires plutôt que du béton, réduisant le délai d'expansion de 12 mois. Les silos souterrains restent en vogue là où les coûts fonciers sont élevés, comme en témoigne le projet londonien Fitzjohn à neuf niveaux.

Les élévateurs à puzzle et à empilage dominent les petits projets résidentiels, accueillant 10 à 50 véhicules à environ la moitié du coût d'investissement par emplacement des solutions en tour. Des schémas hybrides combinant silos et navettes apparaissent sur des sites en pente ou patrimoniaux où une géométrie unique est impraticable, maintenant les spécialistes de la conception et de la construction actifs à travers l'Europe et l'Asie.

Par utilisateur final : le segment résidentiel s'accélère

Les propriétés commerciales — aéroports, centres commerciaux, bureaux — ont représenté 60,13 % du chiffre d'affaires 2025, mais les complexes multifamiliaux enregistrent la progression la plus forte avec un CAGR de 17,54 %. Les règles américaines exigeant qu'une part significative des emplacements dans les nouveaux appartements soit prête pour les véhicules électriques d'ici 2027 rendent les options automatisées attractives, car le logiciel d'équilibrage de charge plafonne la consommation électrique en pointe. Les tours de luxe à Miami et à Dubaï intègrent même le stationnement robotisé dans les équipements des penthouses, transformant une ancienne dépense en centre de profit.

Des projets pilotes gouvernementaux à Amsterdam et à Copenhague visent à récupérer l'espace sur les trottoirs pour les piétons, et les campus logistiques ajoutent des baies automatisées qui s'adaptent aux changements d'équipe. L'adoption par les maisons individuelles reste de niche, mais illustre les possibilités techniques, des collections de voitures de prestige aux « man-caves » souterrains.

Par mode de vente : la part des rénovations s'élargit

En 2025, les nouvelles constructions ont représenté 73,44 % du chiffre d'affaires, le parking robotisé Park-and-Fly de 1 800 emplacements de Hong Kong en étant un exemple marquant. Malgré la domination des nouvelles constructions, les travaux de rénovation gagnent du terrain, enregistrant un CAGR robuste de 16,74 %. Cette croissance met en évidence l'attrait croissant de la rénovation comme alternative rentable à la construction de nouvelles installations, en particulier sur les marchés où l'espace et les ressources sont limités.

Les aéroports d'Orlando et de Minneapolis ont démontré le potentiel des rénovations en adoptant des superpositions de capteurs et des tableaux de bord logiciels, qui ont augmenté les revenus par place de stationnement jusqu'à 15 % sans nécessiter de travaux de génie civil. Les rénovations atteignent généralement le seuil de rentabilité en 3 à 5 ans, nettement plus rapidement que la période de récupération des nouvelles constructions. Cet horizon plus court, combiné à la capacité d'améliorer l'infrastructure existante, stimule la part croissante des rénovations sur le marché des systèmes de stationnement automatisés.

Analyse géographique

L'Europe a dominé le marché des systèmes de stationnement automatisés avec 40,18 % du chiffre d'affaires 2025 et est bien positionnée pour un CAGR notable jusqu'en 2031. Des codes clairs en vertu de la norme EN 14010 et des certifications TÜV réduisent les délais d'obtention des permis à aussi peu que neuf mois, donnant aux fournisseurs allemands comme Klaus Multiparking un avantage sur leur marché domestique [2]« Rapport annuel 2024 », Klaus Multiparking, klaus-multiparking.com . Les villes scandinaves déploient des parkings robotisés pour récupérer des surfaces en bord de mer pour les pistes cyclables, tandis que le Royaume-Uni mise sur des rénovations qui intègrent des systèmes dans des sous-sols centenaires.

L'Asie-Pacifique affiche la progression la plus forte avec un CAGR de 16,35 %. La Chine dispose de plusieurs installations automatisées et pilote des baies souterraines à Shanghai, en accord avec son plan directeur de ville intelligente. Avec un nombre significatif de véhicules immatriculés, les métropoles indiennes dépassent la capacité de stationnement en surface, stimulant une forte demande pour des tours économes en espace. Au Japon, le paysage sujet aux séismes favorise les silos à amortissement hydraulique, tandis que la Corée du Sud se prépare à exporter ses plateformes AGV d'ici 2026. L'Amérique du Nord a détenu une part notable du marché en 2025. Les aéroports américains, notamment Austin-Bergstrom et Orlando, ont fortement investi en 2025-2026 dans des parkings intelligents, mettant l'accent sur les revenus et le confort des passagers. À Miami et à Toronto, les promoteurs de condominiums se tournent vers le stationnement robotisé pour naviguer dans des réglementations d'urbanisme strictes, et le code CalGreen de Californie encourage les installations automatisées à proximité des stations de tramway léger.

Le Moyen-Orient et l'Afrique ont contribué aux revenus mondiaux. À Dubaï, des baies de stationnement automatisées sont intégrées dans des gratte-ciel certifiés LEED Platine, en accord avec les ambitieux objectifs de neutralité carbone 2050 des Émirats arabes unis. Pendant ce temps, la Vision 2030 de Riyad prévoit plusieurs parkings robotisés à plusieurs niveaux dans ses méga-projets. Cependant, en Afrique subsaharienne, les réseaux électriques peu fiables et le financement de projets limité freinent une adoption plus large, laissant les élévateurs à puzzle comme choix prédominant. L'Amérique du Sud, avec une faible part, est confrontée à des fluctuations économiques. Alors que des centres commerciaux à São Paulo testent des pilotes AGV, la volatilité des devises a reporté les commandes définitives. À Buenos Aires, les propriétaires commerciaux optent pour des capteurs de rénovation afin d'améliorer l'utilisation existante plutôt que de construire de nouvelles installations.

Paysage concurrentiel

Les principaux fournisseurs Klaus Multiparking, Wöhr, Lödige, Westfalia Parking et Hyundai Elevator dominent une part significative du marché, indiquant un secteur modérément concentré. Les contrats de service de longue durée constituent une barrière protectrice : Lödige a sécurisé des contrats à long terme avec garantie de performance à Amsterdam et à Düsseldorf, assurant la fidélité des clients grâce à la maintenance groupée et aux mises à niveau logicielles. Dans un mouvement stratégique, Klaus Multiparking a acquis le distributeur américain Harding Steel en 2024, fusionnant l'ingénierie allemande avec la fabrication locale pour contourner les droits de douane.

Les spécialistes des AGV bouleversent le secteur. Stanley Robotics, acquis par HL Robotics en 2024, opère largement à l'aéroport de Lyon et est en lice à Gatwick, visant à étendre significativement ses opérations d'ici 2028[3]« Communiqué de presse sur l'acquisition par HL Robotics », Stanley Robotics, stanley-robotics.com . Pendant ce temps, Hyundai Elevator s'est associé à Hyundai WIA, ciblant les flottes de véhicules autonomes de niveau 4 et misant sur la conformité à la norme ISO 23374 et des récupérations rapides pour remporter des appels d'offres dans les pôles de transport.

Les capacités logicielles sont désormais le facteur différenciant : la tarification dynamique améliore les revenus par emplacement, l'analyse prédictive réduit les temps d'arrêt, et les audits de cybersécurité ISO 27001 commandent une prime. Après des vulnérabilités notables en 2025, les acheteurs municipaux ont commencé à prioriser les fournisseurs en fonction des résultats des tests d'intrusion et de la disponibilité mécanique.

Leaders du secteur des systèmes de stationnement automatisés pour l'automobile

Westfalia Parking

Wohr Parking

Klaus Multiparking

Lodige Industries

Hyundai Elevator Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : l'aéroport régional de Fort Smith et Republic Parking ont activé une solution automatisée de billetterie et de portail, pleinement opérationnelle depuis janvier.

- Novembre 2025 : Cochin Smart Mission Ltd a lancé « ParKochi », une plateforme alimentée par l'IA supervisant 2 000 emplacements à l'échelle de la ville répartis sur 30 zones.

- Octobre 2025 : Autech-Otis a dévoilé un parking robotisé XY de type « échiquier » destiné aux projets à forte densité à l'étranger.

- Août 2025 : Hyderabad Metro Rail Ltd a approché l'achèvement du premier parking public entièrement automatisé et sans palettes d'Inde à Nampally, via un modèle de partenariat public-privé avec la technologie Novum et Palis.

Périmètre du rapport mondial sur le marché des systèmes de stationnement automatisés pour l'automobile

Le périmètre comprend la segmentation par système (matériel et logiciel), niveau d'automatisation (semi-automatisé et entièrement automatisé), type de plateforme (à palettes et sans palettes), technologie d'entraînement (hydraulique, électromécanique et AGV/navette robotisé), configuration des niveaux de stationnement (tour hors sol, silo souterrain, puzzle/empilage, navette et AGV, et structures hybrides), utilisateur final (résidentiel, commercial, gouvernemental et industriel) et mode de vente (nouvelle installation et rénovation). L'analyse couvre également la segmentation au niveau régional, incluant l'Amérique du Nord, l'Amérique du Sud, l'Europe, l'Asie-Pacifique, le Moyen-Orient et l'Afrique. La taille du marché et les prévisions de croissance sont présentées en termes de valeur en USD.

| �Ѳ���é������� |

| Logiciel |

| ����-���ܳٴdz����پ���é |

| Entièrement automatisé |

| À palettes |

| Sans palettes |

| Hydraulique |

| É���ٰ��dz�é�����Ծ���ܱ� |

| Robotisé (AGV/navette) |

| Tour hors sol |

| Silo souterrain |

| Puzzle/empilage |

| Navette et AGV |

| Structures hybrides |

| ��é�������Գپ���� | Maisons individuelles |

| Complexes multifamiliaux | |

| Commercial | Immeubles de bureaux |

| Centres commerciaux et commerces de détail | |

| Hôtels et hôtellerie | |

| Aéroports et pôles de transport | |

| Hôpitaux et établissements de santé | |

| Universités et établissements d'enseignement | |

| Gouvernement et municipal | |

| Installations industrielles et logistiques |

| Nouvelle installation |

| ��é�ԴDZ����پ��Dz� |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Afrique du Sud | |

| ����������� | |

| Reste du Moyen-Orient et de l'Afrique |

| Par système | �Ѳ���é������� | |

| Logiciel | ||

| Par niveau d'automatisation | ����-���ܳٴdz����پ���é | |

| Entièrement automatisé | ||

| Par type de plateforme | À palettes | |

| Sans palettes | ||

| Par technologie d'entraînement | Hydraulique | |

| É���ٰ��dz�é�����Ծ���ܱ� | ||

| Robotisé (AGV/navette) | ||

| Par configuration des niveaux de stationnement | Tour hors sol | |

| Silo souterrain | ||

| Puzzle/empilage | ||

| Navette et AGV | ||

| Structures hybrides | ||

| Par utilisateur final | ��é�������Գپ���� | Maisons individuelles |

| Complexes multifamiliaux | ||

| Commercial | Immeubles de bureaux | |

| Centres commerciaux et commerces de détail | ||

| Hôtels et hôtellerie | ||

| Aéroports et pôles de transport | ||

| Hôpitaux et établissements de santé | ||

| Universités et établissements d'enseignement | ||

| Gouvernement et municipal | ||

| Installations industrielles et logistiques | ||

| Par mode de vente | Nouvelle installation | |

| ��é�ԴDZ����پ��Dz� | ||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Afrique du Sud | ||

| ����������� | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

À quelle vitesse le marché des systèmes de stationnement automatisés devrait-il croître jusqu'en 2031 ?

Il devrait progresser à un CAGR de 15,41 % de 2026 à 2031, portant la valeur à environ 6,88 milliards USD d'ici la fin de la période.

Quel composant des parkings automatisés se développe le plus rapidement ?

Les plateformes logicielles, grâce aux abonnements cloud et aux services de données, progressent à un CAGR de 18,65 %.

Pourquoi les configurations entièrement automatisées gagnent-elles des parts de marché ?

Elles répondent aux normes des véhicules autonomes de niveau 4, récupèrent les voitures en moins de quatre minutes et représentent désormais plus de la moitié des revenus mondiaux.

Quelles régions affichent la demande future la plus forte ?

L'Asie-Pacifique est en tête avec un CAGR de 16,35 % en raison de la forte croissance de la possession de véhicules en Chine et en Inde et des mandats de villes intelligentes.

Dernière mise à jour de la page le: