Taille et parts du marché du convoi de camions

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.99 Milliards de dollars |

| Taille du Marché (2031) | 2.69 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 22.12% CAGR |

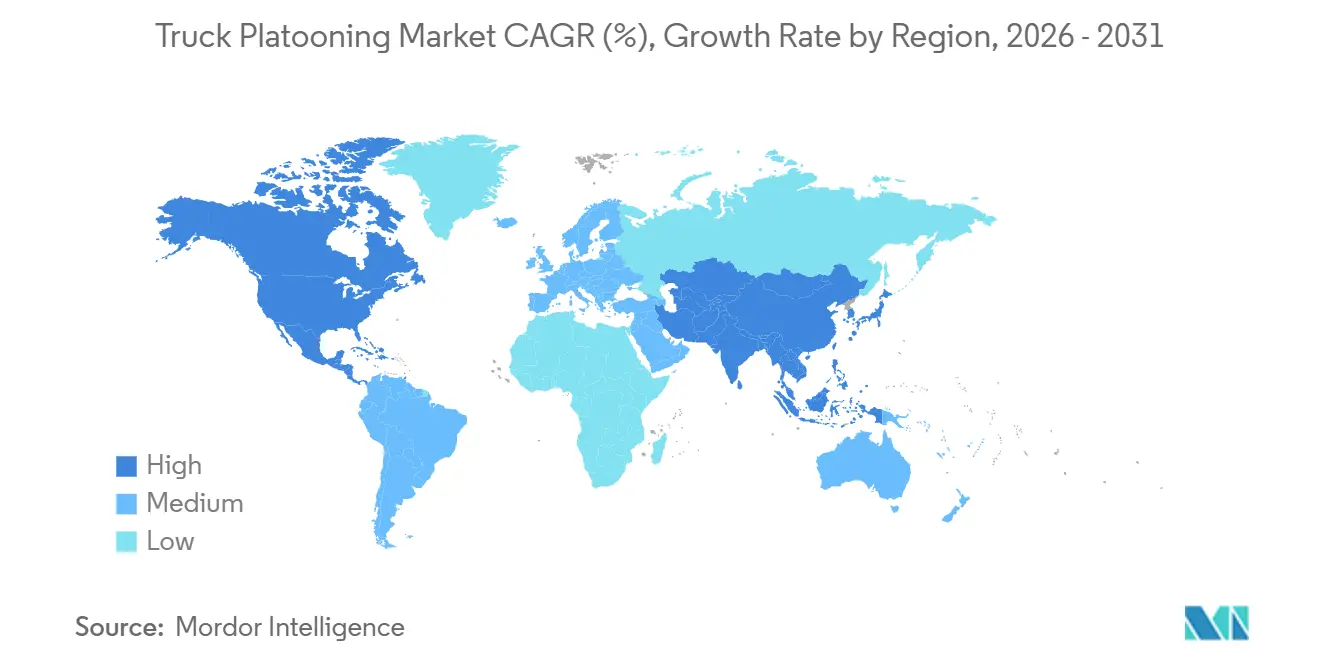

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

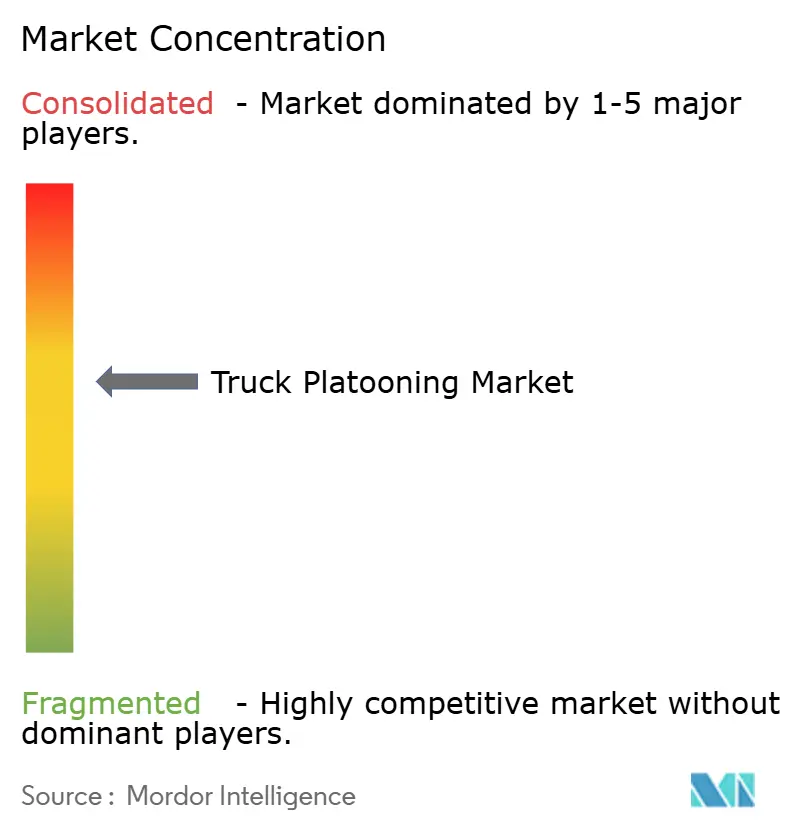

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du convoi de camions par ���ϲ�����

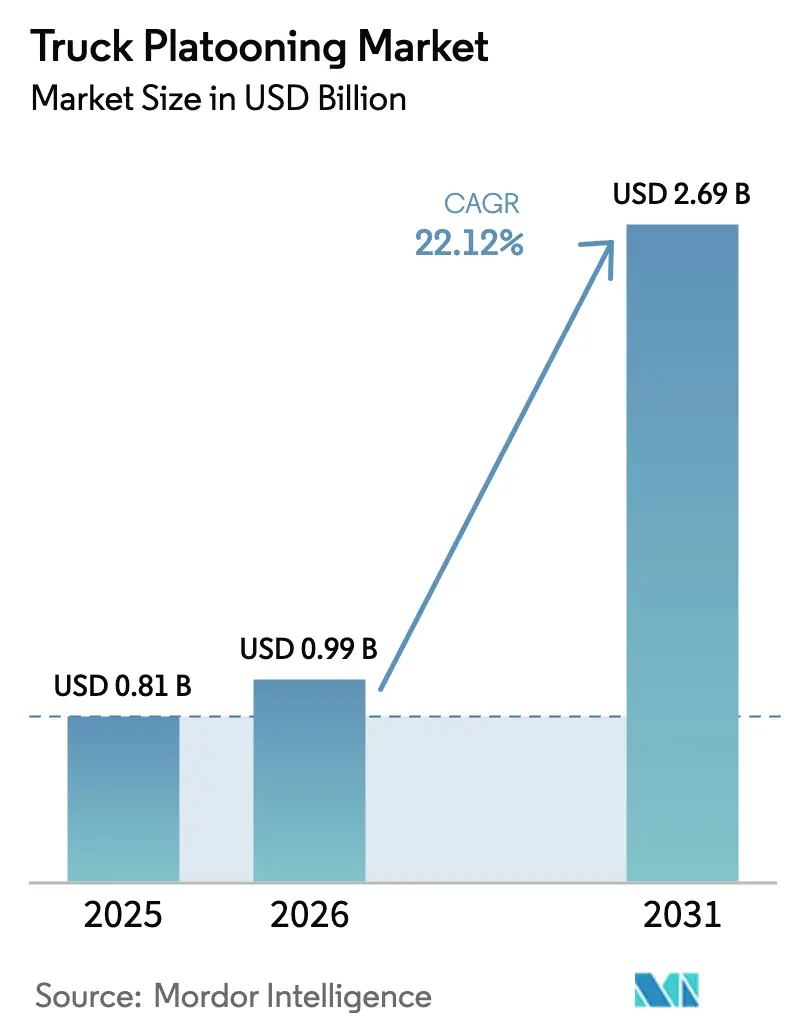

La taille du marché du convoi de camions était évaluée à 0,81 milliard USD en 2025 et devrait croître de 0,99 milliard USD en 2026 pour atteindre 2,69 milliards USD d'ici 2031, à un CAGR de 22,12 % durant la période de prévision (2026-2031). Les opérateurs de flottes accélèrent le déploiement car les pénalités réglementaires sur les émissions de gaz à effet de serre (GES) dépassent désormais la période de retour sur investissement des économies de carburant aérodynamiques que le convoi de camions procure. Avec le déploiement de la cinquième génération de C-V2X le long des autoroutes interétatiques des É�ٲ��ٲ�-���Ծ���, des corridors TEN-T européens et de l'autoroute Beijing-Shanghai en Chine, les contraintes de latence ont été éliminées. Cette avancée facilite la signalisation véhicule à véhicule en un temps minimal et avec des intervalles de suivi plus serrés, améliorant considérablement l'économie de carburant. Parallèlement, les fabricants d'équipements d'origine (OEM) passent à une tarification par abonnement. Ce changement transforme les dépenses d'investissement en coûts d'exploitation, attirant ainsi les transporteurs de taille moyenne - exploitant généralement un nombre modéré de tracteurs - dans le portefeuille de clients potentiels. Les expéditeurs renforcent encore davantage l'adoption en incorporant des clauses de convoi de camions dans les contrats de fret à long terme. Cette stratégie garantit non seulement des réductions vérifiables des émissions de portée 3, mais redéfinit également le convoi de camions comme un simple outil de réduction des coûts en une mesure cruciale de protection des revenus.

Principaux enseignements du rapport

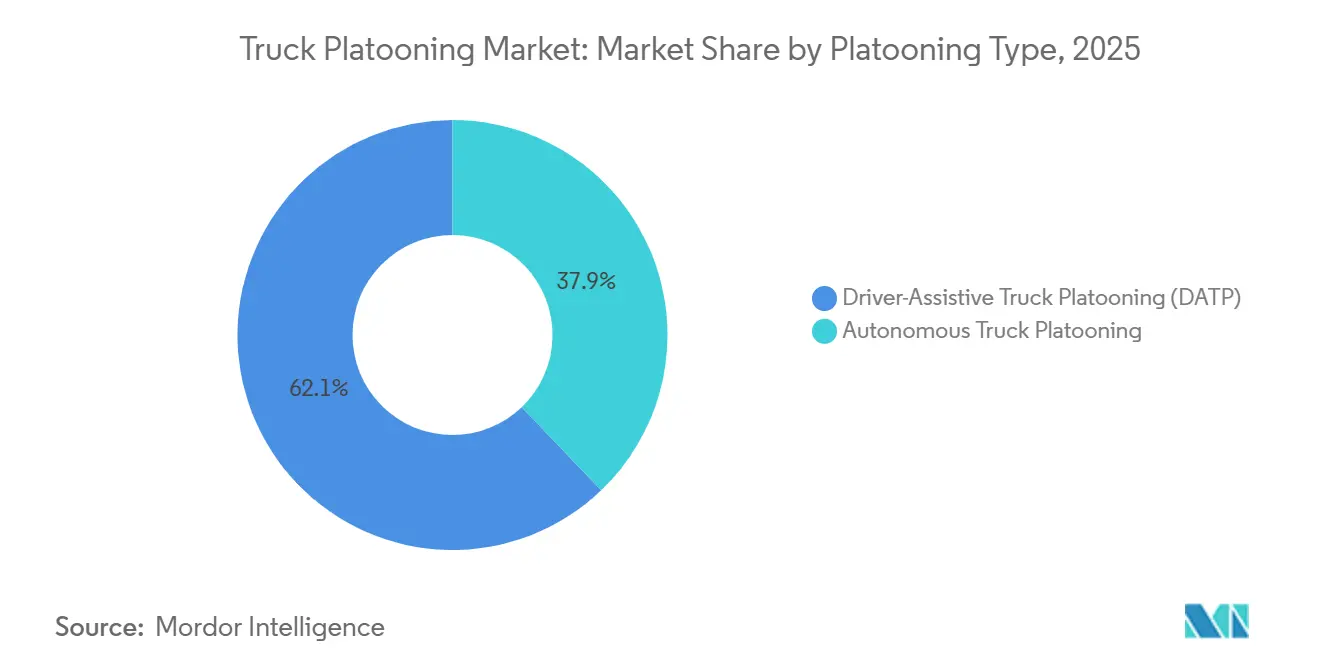

- Par type de convoi, les configurations assistées par conducteur ont dominé avec une part de revenus de 62,15 % en 2025, tandis que le convoi autonome devrait afficher un CAGR de 23,54 % jusqu'en 2031.

- Par type de technologie, le régulateur de vitesse adaptatif a représenté 33,25 % des revenus en 2025 ; l'assistance active au freinage devrait progresser à un CAGR de 26,11 %.

- Par connectivité d'infrastructure, les liaisons véhicule à véhicule représentaient 50,13 % des revenus de 2025, tandis que les solutions véhicule à infrastructure devraient se développer à un CAGR de 22,87 % durant 2026-2031.

- Par classe de camion, les modèles de classe 8 ont capturé une part de 57,24 % en 2025 et sont en bonne voie pour un CAGR de 22,51 % jusqu'en 2031.

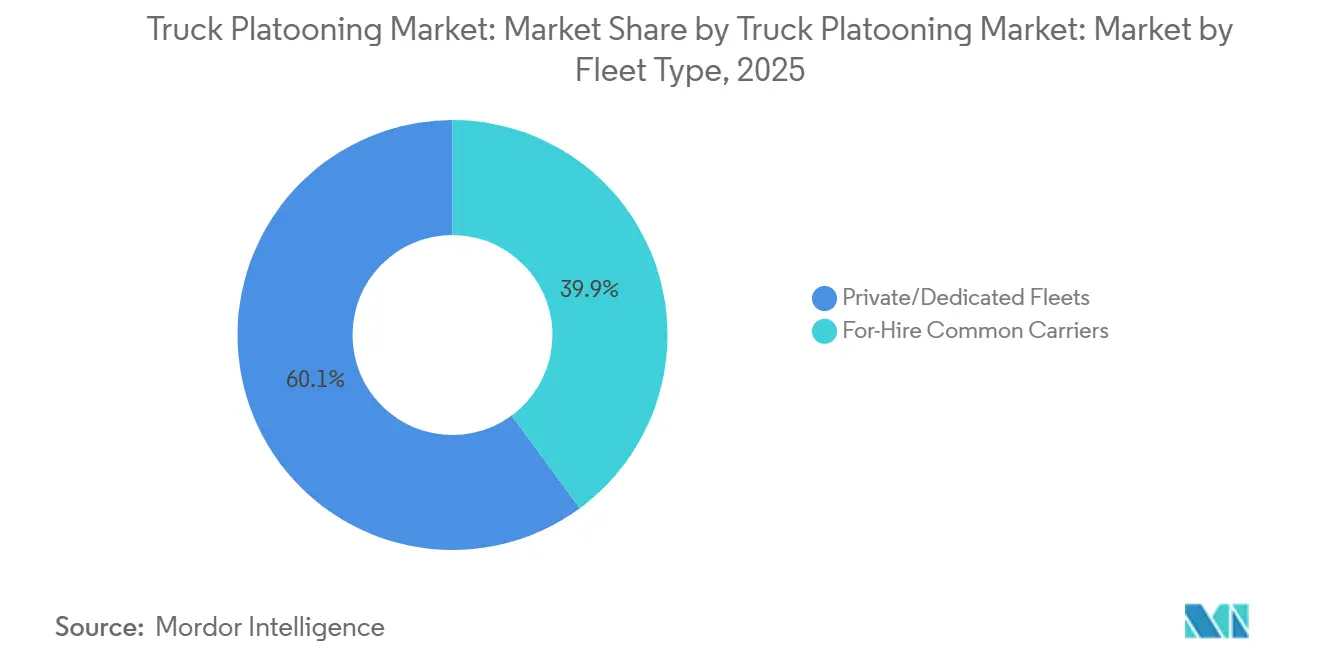

- Par type de flotte, les opérateurs privés et dédiés détenaient une part de 60,11 % en 2025 ; les transporteurs publics à la demande devraient croître à un CAGR de 23,14 % jusqu'en 2031.

- Par application, le transport longue distance a conservé une part de 58,03 % en 2025, mais les corridors régionaux de hub à hub devraient s'accélérer à un CAGR de 24,31 % jusqu'en 2031.

- Par modèle de propriété/d'affaires, les abonnements intégrés OEM représentaient une part de 58,64 % en 2025 et devraient progresser à un CAGR de 23,78 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord était en tête avec une part de 43,15 % en 2025, mais l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 25,56 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du convoi de camions

Analyse de l'impact des moteurs

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Mandats GES et normes d'économie de carburant | +4.2% | Mondial, Europe et Californie en tête | Moyen terme (2-4 ans) |

| Lancement du 5G-C-V2X | +4.1% | É�ٲ��ٲ�-���Ծ���, Chine et Corée du Sud | Moyen terme (2-4 ans) |

| Corridors pilotes multi-États / Trans-UE | +3.8% | Routes prioritaires en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Prix du diesel élargissant le retour sur investissement | +3.5% | Mondial, aigu en Europe et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Abonnement convoi de camions en tant que service | +3.3% | Amérique du Nord et Europe, émergent en Asie-Pacifique | Moyen terme (2-4 ans) |

| Crédits de décarbonisation de portée 3 | +2.9% | Mondial, mené par les prestataires logistiques multinationaux | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Mandats GES mondiaux stricts et normes d'économie de carburant

Les règles d'émissions pour les véhicules lourds se durcissent plus rapidement que les cycles de remplacement habituels, obligeant les transporteurs à rechercher des outils de conformité à court terme. L'Union européenne exige une réduction de 45 % des émissions de CO₂ des camions d'ici 2030 par rapport aux niveaux de référence de 2019, avec des amendes pour non-conformité par kilomètre requis [1]Source : Commission européenne, « Réglementation CO₂ des véhicules lourds », ec.europa.eu . La règle californienne sur les flottes propres avancées oblige les transporteurs à haute priorité à faire une part significative de leurs nouveaux achats de classe 8 à émissions nulles ou quasi nulles à partir de 2027. Les normes chinoises de phase VI, en vigueur depuis juillet 2024, imposent des limites plus strictes sur les oxydes d'azote, amplifiant l'avantage économique des économies de carburant typiques des convois à faible écart. Les cadres de pénalités font désormais du convoi de camions non seulement une amélioration de l'efficacité, mais aussi une couverture réglementaire.

Lancement commercial du 5G-C-V2X permettant une latence inférieure à 50 ms

Les cœurs 5G autonomes couvrent désormais la majeure partie des autoroutes interétatiques des É�ٲ��ٲ�-���Ծ���, atteignant des latences réseau de bout en bout inférieures à 30 millisecondes et permettant des intervalles inter-véhicules sécurisés de 10 à 15 mètres à des vitesses autoroutières. Le déploiement 5G-Advanced de China Mobile sur le corridor Beijing-Shanghai prend en charge le freinage synchronisé au sein de convois de cinq camions. La version 17 de la norme 3GPP a introduit le lien latéral direct, permettant aux camions de maintenir leur cohésion même dans les zones de couverture rurales [2]Source : 3GPP, « Fonctionnalités de la version 17 », 3gpp.org . Les expéditions en volume de semi-conducteurs confirment l'échelle : NXP a livré un volume significatif de puces C-V2X en 2025, une hausse notable d'une année sur l'autre.

Corridors pilotes multi-États / Trans-UE financés par les gouvernements

Les capitaux publics interviennent pour soutenir les premiers déploiements, assumant des responsabilités pendant que les flottes accumulent de l'expérience opérationnelle. Les subventions des É�ٲ��ٲ�-���Ծ��� pour les systèmes de conduite automatisée ont investi dans des voies dédiées sur les autoroutes interétatiques 10 et 80, les améliorant avec des balises 5G-C-V2X en bord de route et des protocoles standardisés d'intervention d'urgence. Le mécanisme pour l'interconnexion en Europe a alloué des fonds en 2025 pour des infrastructures prêtes pour le convoi de camions le long des corridors Allemagne-France-Pays-Bas. Au Japon, le projet pilote de l'autoroute Shin-Tomei offre des remises de péage pour les camions voyageant en convois certifiés, illustrant comment les incitations fiscales peuvent accélérer les périodes de retour sur investissement.

Hausse des prix du diesel élargissant l'écart de retour sur investissement par rapport aux convois conventionnels

En 2025, les prix moyens du diesel aux É�ٲ��ٲ�-���Ծ��� sont restés élevés, tandis que leurs homologues européens ont également connu des niveaux élevés. Cette flambée des prix a considérablement augmenté les coûts de carburant en tant que composante majeure des dépenses d'exploitation pour les flottes longue distance. Un trio de camions de classe 8, couvrant collectivement de longues distances, peut réaliser des économies de carburant annuelles notables par camion. Cela signifie qu'ils peuvent récupérer les investissements de modernisation dans un délai relativement court. De plus, les systèmes de crédits carbone, notamment le système d'échange de quotas d'émissions de l'UE, améliorent ces économies en monétisant les émissions évitées, renforçant ainsi les rendements globaux.

Analyse de l'impact des freins

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Ralentissement du cycle du fret | –2.3% | Mondial, concentré en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Coût de modernisation et de capteurs | –2.1% | Asie-Pacifique et Amérique latine sensibles aux prix | Court terme (≤ 2 ans) |

| Responsabilité transfrontalière et propriété des données | –1.8% | Frontières des États de l'UE et des É�ٲ��ٲ�-���Ծ��� | Moyen terme (2-4 ans) |

| Exposition aux cyberattaques | –1.5% | Amérique du Nord et Europe, émergent en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Ralentissement du cycle du fret freinant les dépenses d'investissement des flottes à la demande

En 2025, les tarifs et volumes de fret ont considérablement diminué, réduisant les liquidités discrétionnaires que les flottes à la demande allouent habituellement aux mises à niveau technologiques. Les tarifs au comptant du transport par camion aux É�ٲ��ٲ�-���Ծ��� sont tombés en dessous du seuil de rentabilité pour de nombreux transporteurs, les forçant à détourner des fonds limités vers le service de dettes plutôt que d'investir dans des modernisations de convoi de camions. En Europe, le tonnage du fret routier a connu une baisse d'une année sur l'autre au troisième trimestre 2025, marquant le quatrième trimestre consécutif de baisse. Cette tendance a encore réduit les revenus et retardé les commandes d'équipements. Les dépenses d'investissement parmi les transporteurs à la demande ont diminué en 2025, car les coûts de financement élevés ont rendu le calcul des retours sur investissement pour les nouvelles technologies moins attrayant. Un problème de surcapacité a aggravé la situation, le ratio camion/chargement aux É�ٲ��ٲ�-���Ծ��� devenant déséquilibré. Ce déséquilibre a non seulement déprimé l'utilisation des actifs, mais a également prolongé les périodes de retour sur investissement pour le matériel de convoi de camions.

Coût élevé de modernisation et de suite de capteurs par camion

En 2025, le coût moyen d'une modernisation complète — comprenant radar, lidar, caméras, radios V2X et unités de contrôle — était nettement inférieur à l'année précédente, mais représentait encore une part notable de la valeur de revente d'un camion de cinq ans. Le processus d'installation, prenant trois jours, entraîne une perte de revenus due aux temps d'arrêt. De plus, la nécessité d'un étalonnage récurrent augmente les coûts continus. De nombreux petits transporteurs trouvent difficile d'atteindre le seuil de rentabilité à moins que leur kilométrage annuel ne soit considérablement élevé.

Analyse des segments

Par type de convoi : la clarté de la responsabilité rythme la transition vers l'autonomie

En 2025, les configurations assistées par conducteur devraient dominer le marché du convoi de camions avec une part significative de 62,15 %, soulignant la préférence des régulateurs pour les systèmes de niveau 2 qui garantissent que la supervision humaine reste intégrante aux opérations. Cette domination reflète le confort des organismes de réglementation avec les systèmes qui maintiennent les conducteurs activement impliqués, maintenant un équilibre entre l'avancement technologique et la sécurité. Dans le même temps, le convoi autonome devrait croître à un CAGR solide de 23,54 % à mesure que les législateurs travaillent à l'élaboration de réglementations routières complètes de niveau 4 et que les cadres d'assurance deviennent plus sophistiqués. Si les tendances d'adoption actuelles se poursuivent, la taille du marché du convoi de camions autonomes devrait connaître une croissance substantielle d'ici 2031, portée par les avancées technologiques et les développements réglementaires favorables.

Actuellement, les flottes optent principalement pour des convois assistés par conducteur, car ces systèmes garantissent que les conducteurs restent responsables des opérations du véhicule. Cette approche s'aligne bien avec les réglementations existantes sur les permis commerciaux, facilitant la souscription de polices d'assurance pour de tels systèmes. Cependant, à mesure que les accords de responsabilité transfrontalière sont finalisés et deviennent plus standardisés, l'adoption des opérations autonomes devrait s'accélérer. Les systèmes autonomes offrent des avantages significatifs, notamment des économies de carburant supérieures et des efficacités de main-d'œuvre améliorées, qui devraient stimuler leur part de marché croissante dans le convoi de camions tout au long de la période de prévision.

Par type de technologie : les mandats de redondance propulsent la croissance de l'assistance au freinage

Le régulateur de vitesse adaptatif, qui représente 33,25 % des revenus de 2025, s'est établi comme la couche fondamentale de chaque convoi déployé commercialement. Les souscripteurs d'assurance préconisent de plus en plus des systèmes de freinage redondants dans les flottes, ce qui pousse l'assistance active au freinage à atteindre un CAGR prévisionnel robuste de 26,11 %. Cette tendance est encore renforcée par le mandat de l'Union européenne exigeant des systèmes de freinage d'urgence automatisés dans tous les nouveaux camions, devant entrer en vigueur en novembre 2024, assurant une adoption généralisée dans toute la région.

Les OEM intègrent progressivement des architectures de fusion de capteurs dans leurs constructions d'usine pour améliorer la sécurité et les performances des véhicules. Ces architectures combinent les capacités de détection à longue portée du radar, la haute précision du lidar et les fonctionnalités avancées de classification d'objets des caméras. Bien que ces systèmes introduisent des coûts de production supplémentaires, ils réduisent considérablement les probabilités d'accidents, soulignant l'accent croissant de l'industrie sur l'exploitation des avantages d'échelle pour améliorer la sécurité et l'efficacité opérationnelle.

Par connectivité d'infrastructure : le V2I progresse à mesure que les autorités routières investissent

En 2025, les liaisons véhicule à véhicule ont généré 50,13 % du chiffre d'affaires total, principalement en raison de leur capacité à fonctionner sans dépendre d'actifs fixes en bord de route. Cette capacité permet aux flottes de former des convois ad hoc chaque fois que des camions compatibles convergent, offrant une flexibilité et une rentabilité significatives. L'absence de dépendance à l'infrastructure rend ce modèle de connectivité particulièrement attrayant pour les opérateurs de flottes cherchant à optimiser les opérations dans des environnements dynamiques. Pendant ce temps, la connectivité véhicule à infrastructure devrait croître à un CAGR solide de 22,87 %, portée par des investissements fédéraux substantiels dans les déploiements d'unités en bord de route aux É�ٲ��ٲ�-���Ծ��� et dans les principaux corridors de fret de l'Union européenne. Cette croissance souligne l'accent croissant mis sur les améliorations d'infrastructure pour soutenir des solutions de connectivité avancées.

Les agences routières adoptent activement la technologie V2I comme outil stratégique pour améliorer l'utilisation des voies, réduire la congestion et collecter des données détaillées sur le fret pour une meilleure prise de décision. De plus, les puces convergentes comme le RoadLINK de NXP, qui intègrent à la fois les protocoles véhicule à véhicule et véhicule à infrastructure, minimisent la différenciation matérielle[3]« Expéditions d'appareils RoadLINK », NXP Semiconductors, nxp.com. Ces puces permettent également des mises à jour logicielles, permettant l'introduction de nouveaux services et fonctionnalités, renforçant encore la proposition de valeur des technologies de véhicules connectés.

Par classe de camion : la domination des poids lourds reflète la sensibilité aux coûts de carburant

Les camions de classe 8 (poids lourds), bénéficiant de cycles d'utilisation annuels de 120 000 miles qui amplifient les gains d'économie de carburant, représentaient 57,24 % des revenus de 2025 et sont en bonne voie avec un CAGR de 22,51 %. Ces camions jouent un rôle crucial dans le marché du convoi de camions, où les revenus générés par la modernisation des véhicules de classe 8 ont déjà atteint un jalon significatif, soulignant leur domination dans le segment.

En revanche, les plateformes de classe 6-7 de tonnage moyen, qui ont moins de kilomètres éligibles au convoi et connaissent des périodes de retour sur investissement plus longues, accusent un retard dans l'adoption. Ces plateformes font face à des défis pour atteindre une mise en œuvre généralisée en raison de leur efficacité opérationnelle limitée dans les scénarios de convoi. L'examen réglementaire reste fortement concentré sur les véhicules lourds en raison de leur contribution substantielle aux émissions du fret routier, garantissant que les pressions politiques restent concentrées sur ce segment pour stimuler les améliorations environnementales.

Par type de flotte : les flottes privées mènent grâce à la prévisibilité des itinéraires

En 2025, les flottes privées et dédiées ont capturé une part dominante de 60,11 % du marché en tirant efficacement parti des voies prévisibles et des stratégies de maintenance centralisées pour améliorer la disponibilité et l'efficacité opérationnelle. Ces flottes ont constamment démontré leur capacité à optimiser les performances grâce à des processus rationalisés, assurant fiabilité et rentabilité dans leurs opérations.

Pendant ce temps, les transporteurs à la demande devraient connaître un CAGR solide de 23,14 % durant la période de prévision, principalement alimenté par la consolidation du secteur. Cette tendance à la consolidation augmente la taille moyenne des flottes, ce qui, à son tour, permet l'adoption de matériel et de technologies standardisés, stimulant davantage la croissance et les améliorations opérationnelles dans ce segment. Les mandats des expéditeurs jouent un rôle essentiel dans le rétrécissement de l'écart entre les flottes privées et à la demande. Les grands détaillants favorisent de plus en plus les transporteurs communs capables de fournir des capacités de convoi documentées, une caractéristique qui améliore l'efficacité et la sécurité. Cette préférence déplace les volumes de fret vers les transporteurs dotés de telles capacités, créant un cycle de renforcement d'une utilisation accrue, d'économies de coûts et d'avantage concurrentiel pour les adoptants sur le marché.

Par application : les corridors régionaux de hub à hub progressent sous la pression d'accès urbain

En 2025, le transport longue distance a maintenu sa domination avec une part de marché significative de 58,03 %. Cependant, les corridors régionaux de hub à hub devraient connaître une croissance substantielle, portée par un CAGR solide de 24,31 %. Cette croissance est attribuée à la mise en œuvre croissante de zones d'émissions plus strictes par les villes et à la demande croissante de délais de livraison plus rapides, alimentée par l'expansion du commerce électronique.

Les itinéraires plus courts permettent aux tracteurs de compléter un plus grand nombre de cycles annuellement, améliorant l'efficacité opérationnelle. Associés à des modèles de tarification par abonnement, ces itinéraires améliorent le profil de rendement global, même si les économies de carburant par trajet sont légèrement inférieures. L'élan précoce vers ces corridors de longueur moyenne est clairement démontré par les programmes pilotes de transport portuaire à Los Angeles, qui mettent en évidence l'évolution croissante de la dynamique des transports.

Par modèle de propriété / d'affaires : les modèles d'abonnement s'alignent sur les flux de trésorerie

En 2025, les abonnements intégrés OEM représentaient 58,64 % des revenus et devraient croître à un CAGR de 23,78 %. Cette croissance est principalement portée par la préférence croissante des flottes pour les dépenses d'exploitation plutôt que les dépenses d'investissement. En choisissant un abonnement mensuel, les flottes peuvent éviter les défis importants associés à la modernisation tout en bénéficiant de l'inclusion des mises à jour à distance dans le cadre des accords de service standard, assurant des opérations transparentes et à jour.

Bien que les fournisseurs tiers continuent de détenir une position parmi les flottes multi-marques qui privilégient la neutralité des fournisseurs, ils font face à des défis croissants sur le marché. Les OEM tirent parti de leurs vastes réseaux de concessionnaires et de leurs solides écosystèmes de télématique pour intégrer des piles technologiques propriétaires, exerçant ainsi une pression sur les fournisseurs tiers et consolidant progressivement leur domination sur le marché.

Analyse géographique

L'Amérique du Nord représente 43,15 % des revenus de 2025, portée par un réseau autoroutier bien connecté, une couverture 5G étendue et des subventions fédérales favorables. Cependant, la divergence des règles au niveau des États oblige encore les transporteurs à modifier les configurations de convoi, réduisant l'efficacité lors du franchissement des frontières entre la Californie, l'Arizona et le Texas. L'adoption annuelle devrait néanmoins s'accélérer à mesure que la loi sur l'investissement dans les infrastructures et l'emploi finance davantage de projets de véhicules connectés.

L'Europe s'est classée deuxième, soutenue par des plafonds stricts de CO₂ et le programme de modernisation TEN-T, mais les lacunes en matière de responsabilité transfrontalière et la stagnation économique en Allemagne modèrent l'expansion à court terme. Des réglementations harmonisées de la Commission économique des Nations Unies pour l'Europe en cours de discussion pourraient débloquer des convois multi-pays, effaçant les pénalités de fragmentation actuelles.

L'Asie-Pacifique affiche la trajectoire la plus rapide avec un CAGR de 25,56 %, propulsée par la feuille de route de numérisation du fret en Chine qui impose l'automatisation de niveau 2 sur une part significative des nouveaux camions vendus à partir de 2026. Le programme Société 5.0 du Japon offre une part notable de remises de péage pour les convois certifiés, tandis que la mise à niveau du Quadrilatère d'or de l'Inde réserve des coûts élevés pour les projets pilotes V2I. Les lacunes d'infrastructure restantes et les incohérences réglementaires signifient que la montée en puissance variera selon les pays, mais le potentiel de hausse est significatif.

Paysage concurrentiel

Le secteur reste modérément concentré : les cinq plus grands OEM — Daimler Truck, AB Volvo, Paccar, Volkswagen-Traton et Hyundai Motor — ont expédié une part notable de camions prêts pour le convoi en 2025. Ces acteurs établis intègrent verticalement les logiciels et les capteurs pour sécuriser les revenus d'abonnement et fidéliser les clients à leur marque.

Les spécialistes technologiques tels que ZF, Continental, Bosch et Knorr-Bremse se concurrencent sur la fusion de capteurs, la redondance de freinage et la certification de cybersécurité. L'acquisition de WABCO par ZF permet une pile de bout en bout qui réduit la complexité d'installation, lui permettant de remporter des créneaux de fournisseur sur plusieurs lignes OEM.

Les perturbateurs, dont Einride, poursuivent des camions électriques autonomes conçus à cet effet qui opèrent dans des convois géolocalisés, contournant entièrement l'économie de modernisation diesel. Leur approche à partir d'une feuille blanche souligne une division stratégique : les fabricants historiques affinent les plateformes existantes, tandis que les nouveaux entrants visent à faire un bond en avant avec des véhicules entièrement automatisés et à émissions nulles.

Leaders du secteur du convoi de camions

Daimler Truck AG

AB Volvo

Paccar Inc (DAF Trucks)

Volkswagen Group

Hyundai Motor Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : le Département des transports du Montana et l'Université du Dakota du Nord ont lancé une enquête publique pour évaluer les perceptions du convoi de camions sur les autoroutes de l'État.

- Avril 2025 : les Départements des transports de l'Ohio et de l'Indiana ont lancé un essai à deux États dans lequel des semi-remorques jumeaux équipés de la technologie d'automatisation Kratos Defense transportaient du fret le long de l'autoroute interétatique 70 dans diverses conditions météorologiques du Midwest.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché du convoi de camions comme les revenus provenant du matériel, des logiciels intégrés et des services d'abonnement permettant aux camions de classe 6 à 8 de voyager en convois électroniquement liés à l'échelle commerciale en 2025. Nous capturons les systèmes installés en usine et les kits de modernisation validés qui entrent en service de flotte payant dans toutes les régions.

Exclusions de portée : nous excluons les convois de voitures particulières, les bancs d'essai militaires et les prototypes non monétisés.

Aperçu de la segmentation

- Par type de convoi

- Convoi de camions assisté par conducteur (DATP)

- Convoi de camions autonome

- Par type de technologie

- Régulateur de vitesse adaptatif

- Avertissement de collision frontale

- Freinage d'urgence automatisé

- Assistance active au freinage

- Aide au maintien de voie

- Autres systèmes d'aide à la conduite avancés (avertissement d'angle mort, etc.)

- Par connectivité d'infrastructure

- Véhicule à véhicule (V2V)

- Véhicule à infrastructure (V2I)

- Système de positionnement mondial (GPS)

- Par classe de camion

- Classe 8 (poids lourd)

- Classe 6-7 (tonnage moyen)

- Par type de flotte

- Flottes privées/dédiées

- Transporteurs communs à la demande

- Par application

- Transport longue distance

- Régional / hub à hub

- Transport portuaire et intermodal

- Par modèle de propriété / d'affaires

- Abonnement intégré OEM

- Fournisseur de technologie tiers

- Par géographie

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Reste de l'Amérique du Nord

- Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Espagne

- Italie

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- É�����ٱ�

- Turquie

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens avec des ingénieurs OEM, des responsables des opérations de flotte, des concessionnaires d'autoroutes et des régulateurs en Amérique du Nord, en Europe et en Asie nous ont permis de valider les courbes d'adoption, la tarification des services et les taux de modernisation que les données secondaires seules ne pouvaient pas révéler.

Recherche documentaire

Nous avons commencé par extraire les données d'immatriculation et de production de camions lourds à partir de sources telles que le Bureau des statistiques des transports des É�ٲ��ٲ�-���Ծ���, Eurostat Mobilité et l'OICA, puis nous avons superposé des séries de tonnes-kilomètres longue distance, des tableaux de bord des prix du diesel de l'Agence internationale de l'énergie et des brevets enregistrés via Questel. Les rapports annuels, les présentations aux investisseurs et les actualités archivées sur Dow Jones Factiva nous ont aidés à dater les lancements technologiques et les points de prix. Les sources répertoriées sont illustratives ; de nombreuses références supplémentaires ont alimenté l'analyse.

Dimensionnement du marché et prévisions

Nous avons reconstruit un bassin de demande descendant à partir des ventes de nouveaux camions lourds et de la part déjà équipée des systèmes d'aide à la conduite avancés essentiels. Les résultats ont été recoupés avec des agrégations d'expéditions de capteurs et d'activations de télématique d'échantillons de fournisseurs. Les variables clés telles que les tendances des prix du diesel, la pénétration des camions connectés, la couverture 5G-C-V2X, la longueur moyenne des trajets et les objectifs régionaux de CO₂ alimentent une régression multivariée qui génère les perspectives 2025-2030. Là où les régions en phase précoce manquaient de détails, nous avons comblé les lacunes en appliquant des ratios d'adoption validés à partir de marchés homologues correspondants.

Validation des données et cycle de mise à jour

Avant la publication, notre modèle effectue des vérifications de variance par rapport aux tarifs au comptant du fret et aux carnets de commandes des OEM ; toute anomalie déclenche une révision conjointe par les analystes. L'ensemble de données est actualisé annuellement, avec des mises à jour intermédiaires pour les événements réglementaires ou technologiques importants.

Pourquoi la base de référence du convoi de camions de Mordor mérite la confiance des décideurs

Les valeurs publiées divergent souvent parce que les entreprises appliquent des portées, des années de base ou des hypothèses de prix de capteurs uniques. Notre accent sur les déploiements de convois de camions facturables et l'adoption liée à la disponibilité vérifiée des systèmes d'aide à la conduite avancés fournit une base de référence équilibrée.

Les principaux facteurs d'écart comprennent la prise en compte ou non des revenus d'abonnement, le traitement des kits de modernisation et les approches de conversion de devises ; certains éditeurs convertissent même directement le kilométrage pilote en revenus, alors que nous attendons les kilomètres facturés avant de créditer la valeur.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 0,81 milliard USD (2025) | ||

| 2,30 milliards USD (2024) | Consultance mondiale A | Comptabilise les convois légers commerciaux et utilise les prix catalogue, pas les frais réalisés |

| 1,10 milliard USD (2023) | Recherche sectorielle B | Inclut les projets pilotes non financés et gèle les taux de change aux niveaux de 2020 |

| 0,73 milliard USD (2025) | Journal professionnel C | Suppose une pénétration uniforme de 35 % de modernisation dans toutes les flottes |

Pris ensemble, la comparaison montre que le modèle de Mordor, axé sur les revenus et actualisé annuellement, offre aux planificateurs logistiques et aux investisseurs un point de départ transparent et reproductible pour des décisions confiantes.

Questions clés auxquelles le rapport répond

Quelle taille le marché du convoi de camions devrait-il atteindre d'ici 2031 ?

La taille du marché du convoi de camions devrait atteindre 2,69 milliards USD d'ici 2031, avec une expansion à un CAGR de 22,12 % de 2026 à 2031.

Quelle région connaît la croissance la plus rapide dans les déploiements commerciaux de convois ?

L'Asie-Pacifique est en tête de la croissance avec un CAGR projeté de 25,56 % alors que la Chine, le Japon et l'Inde déploient des programmes de fret numérique et de corridors connectés.

Pourquoi les tracteurs de classe 8 dominent-ils l'adoption précoce ?

Leur kilométrage annuel élevé et leur sensibilité aux coûts de carburant offrent un retour sur investissement plus rapide, permettant aux camions de classe 8 de détenir 57,24 % des revenus de 2025 et de maintenir un CAGR de 22,51 %.

Qu'est-ce qui motive le passage à la tarification par abonnement ?

Les abonnements OEM convertissent les dépenses d'investissement en dépenses d'exploitation, abaissant les barrières à l'adoption ; les plans intégrés OEM représentent déjà 58,64 % des revenus de 2025.

Dernière mise à jour de la page le: