Taille et part du marché du câblage structuré en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

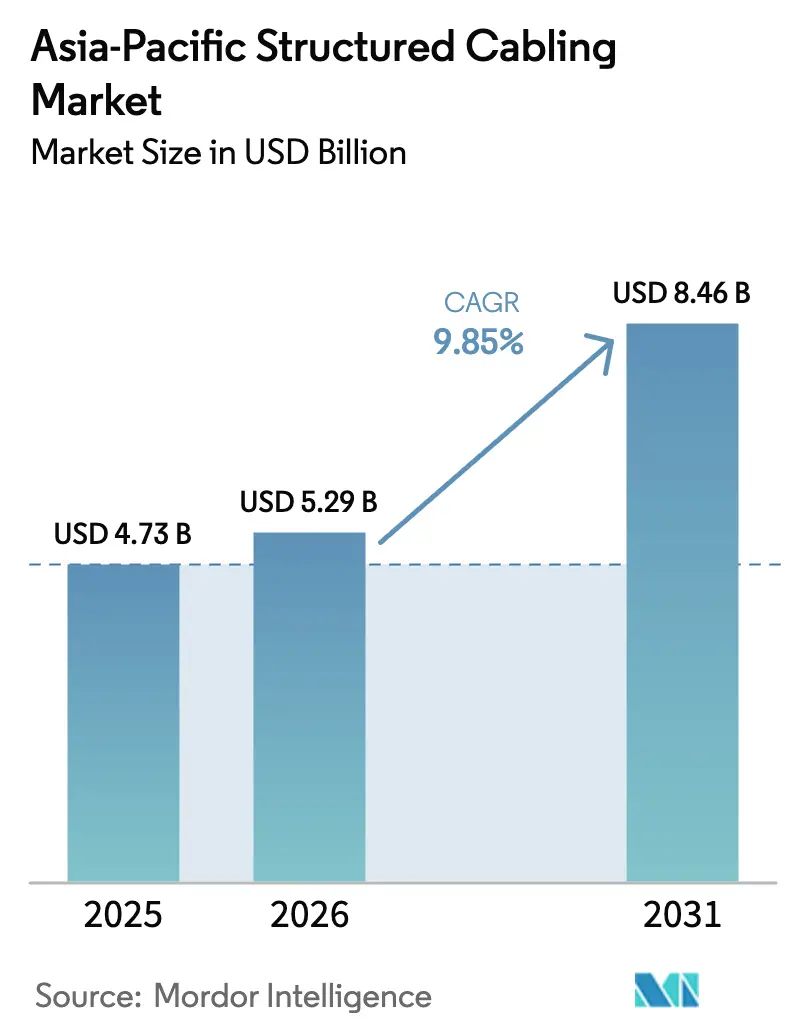

| Taille du marché de l'année de base (2025) | 4.73 Milliards de dollars |

| Taille du Marché (2026) | 5.29 Milliards de dollars |

| Taille du Marché (2031) | 8.46 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.85% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du câblage structuré en Asie-Pacifique par ���ϲ�����

La taille du marché du câblage structuré en Asie-Pacifique devrait passer de 4,73 milliards USD en 2025 à 5,29 milliards USD en 2026 et devrait atteindre 8,46 milliards USD d'ici 2031, à un CAGR de 9,85 % sur la période 2026-2031. Cette croissance reflète l'essor de la construction hyperscale, des grappes de calcul d'IA souveraines et des déploiements massifs de la fibre jusqu'au domicile, qui amplifient ensemble la demande de connectivité cuivre haute densité et optique. Le matériel représente toujours la majeure partie des revenus, mais les services se développent plus rapidement à mesure que les entreprises modernisent les réseaux locaux existants pour prendre en charge les commutateurs PoE multi-gigabits et les points d'accès Wi-Fi 6E. Les solutions en fibre optique dominent les nouvelles constructions car les troncs monomodes et les optiques 400G et plus réduisent la latence au sein des grappes d'IA, tandis que le cuivre Cat 6 s'impose dans les liaisons horizontales où la marge de manœuvre 10GBASE-T est essentielle. La pression concurrentielle reste intense, les fabricants mondiaux se battant contre des spécialistes régionaux qui promettent des délais de livraison plus courts et la conformité aux exigences de contenu local, bien que la volatilité des matières premières et le respect de normes plus strictes ajoutent des frictions de coûts tout au long de la chaîne de valeur.

Points clés du rapport

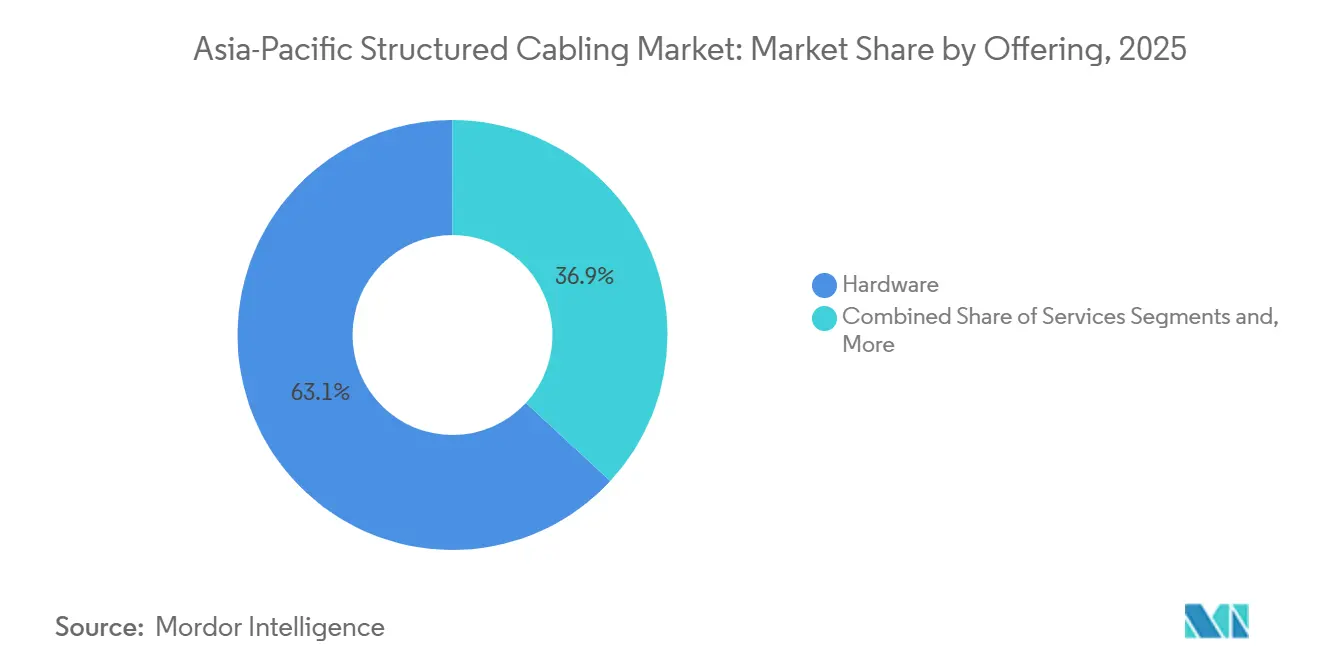

- Par offre, le matériel a représenté 63,12 % des revenus en 2025, tandis que les services progressent à un CAGR de 10,22 % jusqu'en 2031.

- Par type de câble, les solutions en fibre optique ont capté 56,41 % des revenus de 2025 et devraient se développer à un CAGR de 10,97 % jusqu'en 2031.

- Par norme de catégorie de câble, la Cat 5e a conservé une part de 51,8 % en 2025, tandis que la Cat 6 progresse à un CAGR de 10,56 % jusqu'en 2031.

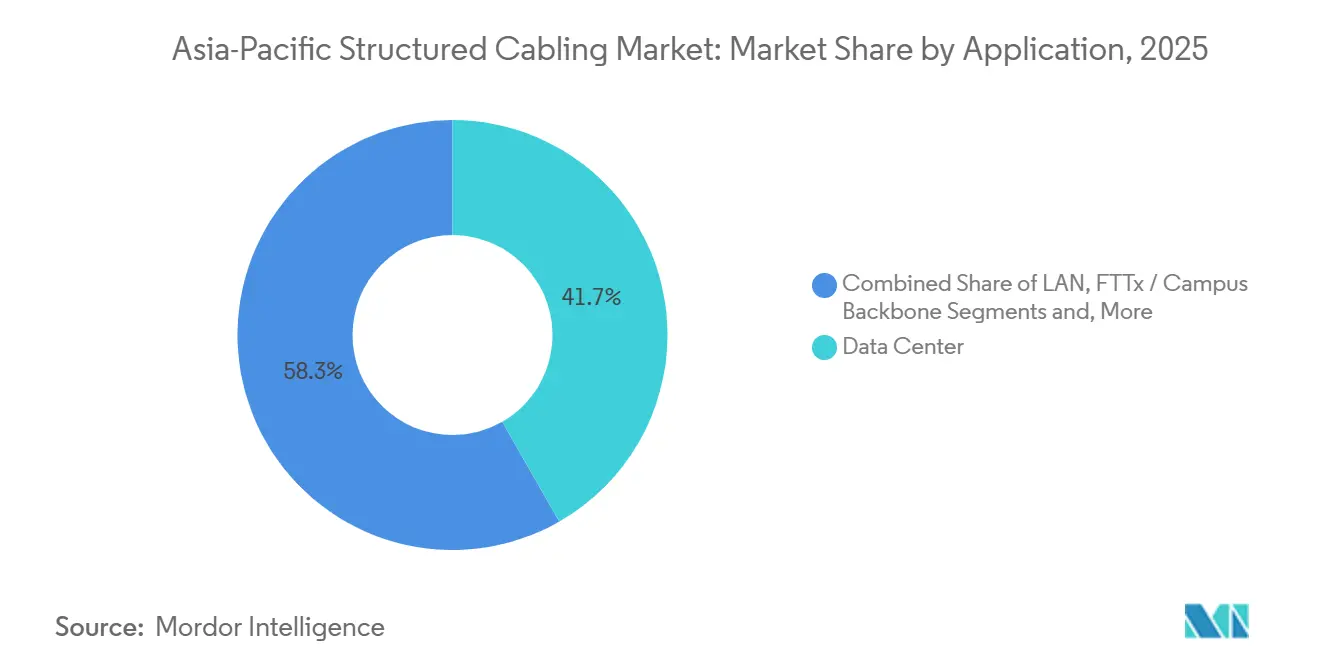

- Par application, les centres de données ont représenté 41,73 % des revenus de 2025 ; le FTTx et les dorsales de campus croissent à un CAGR de 10,32 % jusqu'en 2031.

- Par secteur d'utilisation final, les opérateurs de cloud et de colocation ont représenté 35,21 % des dépenses en 2025 et affichent le CAGR le plus rapide de 11,22 % jusqu'en 2031.

- Par géographie, la Chine a représenté 29,67 % de la valeur de 2025, tandis que l'Inde devrait dépasser tous les marchés avec un CAGR de 10,74 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du câblage structuré en Asie-Pacifique

Analyse de l'impact des moteurs

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Accélération des constructions de centres de données hyperscale et de périphérie | +2.8% | Chine, Inde, Singapour, Australie, Japon, Corée du Sud | Moyen terme (2-4 ans) |

| Hausse des exigences en matière de PoE et d'alimentation à distance | +1.6% | Inde, ASEAN, Australie, Chine | Court terme (≤ 2 ans) |

| Augmentation des modernisations pour les bâtiments et campus intelligents | +1.4% | Chine, Japon, Corée du Sud, Singapour, Australie | Moyen terme (2-4 ans) |

| Initiatives gouvernementales de fibre jusqu'au domicile | +2.2% | Inde, Indonésie, Thaïlande, Vietnam, Philippines | Long terme (≥ 4 ans) |

| Demande de faible latence pour les interconnexions de grappes d'IA et d'apprentissage automatique | +1.9% | Chine, Inde, Japon, Corée du Sud, Singapour | Court terme (≤ 2 ans) |

| Convergence du câblage OT et IT dans les usines de l'Industrie 4.0 | +1.5% | Chine, Japon, Corée du Sud, Inde, Thaïlande | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Accélération des constructions de centres de données hyperscale et de périphérie

Les investissements des fournisseurs hyperscale dépassent 50 milliards USD en Asie du Sud-Est, en Inde et en Australie, AWS, Google, Microsoft, Alibaba Cloud et Oracle commanditant chacun des campus de plusieurs gigawatts qui s'appuient sur des troncs MPO à 144 ou 288 fibres et des liaisons Cat 6 en tête de rack. L'essor de la construction dans des villes secondaires telles qu'Hyderabad, Chengdu et Hô-Chi-Minh-Ville réduit la latence pour les applications de streaming et de jeu et élargit l'empreinte adressable pour les fournisseurs. Les installations de périphérie de moins de 5 MW utilisent des solutions pré-terminées pour réduire le temps d'installation jusqu'à 40 %, ce qui incite les intégrateurs à privilégier les cassettes assemblées en usine plutôt que les terminaisons sur site. Comme les coûts de main-d'œuvre à Singapour et à Sydney ont augmenté de 3,8 % en 2025, les entrepreneurs recherchent activement des conceptions qui réduisent les heures sur site sans sacrifier les performances.[1]Cushman and Wakefield, "Rapport sur les coûts de construction des centres de données en Asie-Pacifique", cushmanwakefield.com Les fournisseurs de composants qui regroupent câblage, racks et gestion des câbles gagnent des parts en atténuant le risque de projet pour les locataires hyperscale qui exigent des calendriers d'achèvement fiables.

Initiatives gouvernementales de fibre jusqu'au domicile

BharatNet en Inde a installé 692 676 km de fibre optique et connecté 214 323 gram panchayats d'ici décembre 2025 dans le cadre d'une allocation de 220 milliards INR (2,6 milliards USD). La Thaïlande, l'Indonésie et le Vietnam suivent des plans similaires qui associent des fonds de service universel à des règles de contenu national, orientant les contrats vers des fabricants locaux qui respectent les délais de livraison dans les régions sujettes aux cyclones. Ces mandats augmentent la demande de fibre monomode, stimulent les ventes de soudeuses par fusion et poussent les opérateurs ruraux à adopter des boîtiers renforcés résistant aux inondations de mousson. Comme les plans nationaux de haut débit s'étendent jusqu'en 2030 et au-delà, les fournisseurs de câblage structuré bénéficient d'une visibilité des revenus sur une décennie et se protègent contre les cycles de dépenses cycliques des centres de données. Les initiatives favorisent également des partenariats public-privé qui associent des locations de fibre noire à des cas d'usage de villes intelligentes, accélérant les mises à niveau des dorsales de campus dans les villes de province.

Hausse des exigences en matière de PoE et d'alimentation à distance

La ratification de la norme IEEE 802.3bt permet un PoE de 90 watts, catalysant l'adoption de l'éclairage LED, des points d'accès Wi-Fi 6E et des caméras PTZ qui consomment chacun 25 à 30 watts.[2]Association des normes IEEE, "Norme IEEE 802.3bt Power over Ethernet", ieee.org Les entreprises à Singapour, Tokyo et Bengaluru retirent la Cat 5e et installent la Cat 6 pour limiter la chute de tension sur les liaisons horizontales de 100 m, consolidant ainsi l'alimentation et les données sur un seul câble. Les modernisations de bâtiments intelligents associent désormais l'éclairage PoE à des capteurs environnementaux pour réaliser 40 % d'économies d'énergie, poussant les intégrateurs à préconfigurer des piles de commutateurs pour des plans de gestion convergés. Les enquêtes IDC montrent que 80 % des responsables informatiques en Asie-Pacifique considèrent le Wi-Fi 6 GHz comme transformateur pour l'infrastructure filaire, avançant les cycles de renouvellement de deux ans. Ces mises à niveau, bien que modestes en volume de matériaux, créent des engagements de services lucratifs car les entrepreneurs doivent valider les aspects thermiques, la mise à la terre et l'équilibrage de charge sur les faisceaux de câbles nouvellement électrifiés.

Demande de faible latence pour les interconnexions de grappes d'IA et d'apprentissage automatique

Le rack NVIDIA GB200 NVL72 consomme 132 kW et dépend de l'InfiniBand 400G ou de l'Ethernet pour terminer les tâches d'entraînement dans des délais acceptables.[3]NVIDIA Corporation, "Spécifications de l'infrastructure IA GB200 NVL72", nvidia.com SoftBank, Oracle et KT Corporation ont collectivement réservé plus de 18 milliards USD pour des installations d'IA qui entreront en service entre 2026 et 2028, nécessitant chacune des centaines de cassettes MPO à 288 fibres par salle. Les troncs monomodes pré-terminés réduisent les erreurs d'installation et permettent des topologies spine-leaf atteignant une latence inférieure à la microseconde, indispensable pour l'entraînement des grands modèles de langage. Les racks refroidis par liquide obligent les concepteurs à rediriger les chemins de câbles au-dessus des boucles de liquide de refroidissement, et les fournisseurs proposant des chemins intégrés bénéficient d'une prime. Comme les nœuds d'IA se concentrent dans des zones sismiques telles que le Japon et Taïwan, les consultants spécifient désormais des échelles de câbles certifiées sismiques et des chemins de fibres flexibles pour se conformer aux codes de construction locaux.

Analyse de l'impact des freins

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption croissante des solutions WLAN d'entreprise et de réseau fixe sans fil 5G | -1.2% | Inde, ASEAN, Australie, Chine | Court terme (≤ 2 ans) |

| Conformité aux normes complexes et coûts de test | -0.9% | Asie-Pacifique (tous les marchés) | Moyen terme (2-4 ans) |

| Volatilité de la chaîne d'approvisionnement en cuivre et en fibre optique | -1.1% | Chine, Inde, ASEAN, Australie | Court terme (≤ 2 ans) |

| Report des constructions de centres de données sur site dans le contexte de la migration vers le cloud | -1.0% | Marchés développés et émergents d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Adoption croissante des solutions WLAN d'entreprise et de réseau fixe sans fil 5G

La Wi-Fi Alliance a certifié plus de 2 500 appareils Wi-Fi 6E, et les essais sur le terrain montrent des débits moyens supérieurs à 1,7 Gbps, ce qui incite de nombreux planificateurs de bureaux à adopter une stratégie axée sur le sans-fil qui réduit le besoin de nouvelles prises de câbles horizontaux. Les opérateurs télécoms en Inde, en Indonésie et aux Philippines commercialisent désormais des forfaits de réseau fixe sans fil 5G de 100 à 300 Mbps, Reliance Jio ayant à lui seul activé 115 000 terminaux de réseau fixe sans fil au cours de 2025, contournant ainsi le cuivre ou la fibre du dernier kilomètre dans les zones sensibles aux coûts. Les benchmarks Cisco indiquent que les points d'accès Wi-Fi 6E consomment environ 28 watts, nécessitant des ports de commutateur PoE de 90 watts mais avec moins de liaisons câblées par étage, ce qui comprime la demande de Cat 6 dans les petits et moyens bureaux. Les intégrateurs de systèmes rapportent que les projets de rénovation ne consacrent désormais que 25 % des budgets de câblage aux terminaux cuivre, contre 45 % en 2022, réorientant les dépenses vers les liaisons d'agrégation et les services réseau. Bien que les environnements de centres de données et hyperscale restent protégés car les racks haute densité dépendent des troncs en fibre, la réduction des installations de bureaux constitue un frein significatif pour les fournisseurs de câblage structuré en Australie, en Thaïlande et dans l'Inde urbaine.

Volatilité de la chaîne d'approvisionnement en cuivre et en fibre optique

Les prix au comptant du cuivre sur le London Metal Exchange ont culminé près de 10 719 USD par tonne en octobre 2025, tandis qu'un déficit prévu de 900 000 tonnes en 2026 a incité les acheteurs à sécuriser des contrats à long terme ou à passer au cuivre gainé d'aluminium pour les liaisons non critiques. Les fabricants de fibre font face à moins de risques liés aux matières premières, mais des contraintes de capacité des tours d'étirage sont apparues en 2024 lorsque les hyperscalers ont synchronisé leurs calendriers d'expansion. Les fournisseurs disposant de fonderies intégrées verticalement ou de tours d'étirage internes résistent mieux à ces chocs, mais les installateurs doivent toujours faire face à des délais de livraison de 8 à 12 semaines sur des références de niche, allongeant les délais de projet et comprimant les marges. Les entrepreneurs répercutent les hausses de coûts sur les clients, mais les locataires hyperscale plafonnent l'escalade de prix autorisée, intensifiant la concurrence et érodant la rentabilité.

Analyse des segments

Par offre : les services dépassent le matériel en raison de la complexité des modernisations

La taille du marché du câblage structuré en Asie-Pacifique pour le matériel a atteint 3,34 milliards USD en 2025, soit 63,12 % des dépenses totales, grâce aux paires de cuivre, aux troncs en fibre, aux panneaux modulaires et aux systèmes de gestion des câbles qui dominent les budgets des nouvelles constructions. Les services de conception et d'installation, cependant, croissent à un CAGR de 10,22 % car les entreprises doivent moderniser le câblage existant pour prendre en charge le PoE de 90 watts, le débit 10GBASE-T et le backhaul Wi-Fi 6E. Cet essor des services bénéficie aux entrepreneurs certifiés BICSI Installer 2, dont les accréditations raccourcissent les cycles d'approvisionnement pour les locataires hyperscale. Les fournisseurs regroupent la documentation telle que construite et la simulation thermique dans des contrats de maintenance qui s'étendent désormais sur sept ans, reflétant des densités de racks plus élevées et la rareté des techniciens qualifiés en Indonésie et en Inde.

Les logiciels représentent encore une faible part des revenus, mais progressent à mesure que les hyperscalers automatisent les inventaires de câbles pour réduire le temps moyen de réparation jusqu'à 40 %. Les plateformes qui ingèrent les résultats des tests directement depuis les certifieurs Fluke ou Viavi produisent des dossiers de remise conformes aux normes ISO en quelques minutes, réduisant la charge administrative. Des accords hybrides de construction-exploitation émergent, dans lesquels les intégrateurs assument la responsabilité de la disponibilité sur un horizon de cinq ans, intégrant ainsi des revenus récurrents pendant la phase post-installation. Le marché du câblage structuré en Asie-Pacifique crée de l'espace pour les revendeurs à valeur ajoutée qui superposent des capacités de jumeau numérique aux plans de câblage, permettant une maintenance prédictive sur les ports de commutateurs PoE et l'utilisation des canaux en fibre.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de câble : la fibre domine grâce à la demande liée à l'IA et aux dorsales

La fibre a capté 56,41 % de la valeur de 2025 et se développe à un CAGR de 10,97 % car les architectures spine-leaf au sein des grappes d'IA exigent des optiques 400G et plus ainsi que des troncs monomodes qui maintiennent des budgets de liaison au-delà de 300 mètres. Les fibres multimodes OM4 et OM5 servent encore les liaisons courtes à l'intérieur des rangées de serveurs, mais les hyperscalers passent de plus en plus directement au monomode pour standardiser les pièces de rechange. Le cuivre reste pertinent dans les liaisons horizontales et les installations industrielles où le câble blindé Cat 6 tolère les interférences électromagnétiques. La hausse des prix du cuivre et la concentration minière au Chili, au Pérou et en République démocratique du Congo amplifient les fluctuations de prix, rendant le cuivre gainé d'aluminium attrayant pour les réseaux locaux à budget limité.

La technologie des connecteurs évolue en parallèle : le duplex LC domine encore le brassage en centre de données, mais les interfaces MPO à 16 fibres et les nouvelles interfaces SN réduisent le nombre de ports sur les commutateurs 800G, générant des gains de densité. Les assemblages pré-terminés réduisent la main-d'œuvre des installateurs de 25 à 35 %, un argument de vente clé face aux pénuries chroniques de talents en Asie du Sud-Est. Comme la fibre présente une volatilité des matières premières plus faible que le cuivre, les opérateurs télécoms avec des horizons de planification longs préfèrent le monomode pour se protéger contre le risque de coût, renforçant l'avantage de part de marché du câblage structuré en Asie-Pacifique pour la connectivité optique.

Par norme de catégorie de câble : la Cat 6 persiste dans les constructions existantes tandis que la Cat 5e conserve la tête

La Cat 5e persiste principalement dans les modernisations sensibles aux coûts, représentant 51,8 % des revenus de 2025. Les bâtiments résidentiels de faible hauteur et les installations temporaires telles que les bureaux de chantier. Les entrepreneurs continuent de stocker de la Cat 5e car son diamètre plus petit simplifie les passages dans les conduits encombrés, et son coût matériel peut être 18 à 22 % inférieur par mètre à celui de la Cat 6. Cependant, la demande croissante de terminaux PoE de 30 watts expose la résistance DC plus élevée de la Cat 5e, incitant les gestionnaires d'installations à planifier des mises à niveau progressives lorsque les budgets le permettent. Certaines administrations provinciales en Indonésie et au Vietnam approuvent encore la Cat 5e pour les hubs haut débit subventionnés, créant des poches isolées de volume qui maintiennent la catégorie en vie. Même dans ces scénarios, les documents d'appel d'offres regroupent de plus en plus des dorsales en fibre, signalant que le rôle de la Cat 5e se réduira aux courtes liaisons horizontales à mesure que la taille du marché du câblage structuré en Asie-Pacifique se déplace décisivement vers le cuivre de qualité supérieure.

La Cat 6 affirme sa position de choix dominant pour les nouvelles liaisons horizontales dans les bureaux, les campus et les petites salles de données.[4]Telecommunications Industry Association, "Mise à jour de la norme ANSI/TIA-568.0-E", tiaonline.org Les entreprises apprécient son support éprouvé pour un débit de 1 Gbps sur des canaux de 100 m, une perte d'insertion plus faible que la Cat 5e et une terminaison simple qui maintient les coûts de main-d'œuvre prévisibles. Les codes de construction régionaux à Singapour, Hong Kong et Sydney spécifient désormais la Cat 6 ou supérieure pour les nouvelles constructions, verrouillant effectivement la catégorie dans la plupart des projets de nouvelles constructions. À mesure que les points d'accès Wi-Fi 6 saturent les étages, les propriétaires déploient la Cat 6 pour maintenir des liaisons montantes Gigabit sans surpayer pour des gaines de catégorie supérieure, aidant la part de marché du câblage structuré en Asie-Pacifique pour la Cat 6 à rester dominante jusqu'en 2028. Les intégrateurs privilégient également la Cat 6 pour les salles de contrôle industrielles où les variantes blindées atténuent les interférences électromagnétiques, étendant l'adoption au-delà de l'immobilier commercial.

Par application : le FTTx et la dorsale de campus progressent sous l'impulsion des mandats gouvernementaux

Les centres de données ont généré 41,73 % des revenus de 2025, reflétant les architectures à forte intensité de fibre requises pour les accélérateurs d'IA, mais le FTTx et les dorsales de campus progressent à un CAGR de 10,32 % dans le cadre des missions nationales de haut débit. BharatNet seul vise à connecter 270 000 villages d'ici 2030, garantissant une demande pluriannuelle de fibre monomode, de boîtiers d'épissure renforcés et de matériel de poteaux. Les projets pilotes de villes intelligentes dans les municipalités de niveau 3 en Chine déploient des anneaux de fibre reliant des caméras de circulation, des moniteurs environnementaux et des sites macro 5G, élargissant encore les volumes adressables.

Les dépenses en réseau local restent globalement stables car la substitution sans fil tempère les nouveaux comptages de prises ; cependant, chaque liaison montante de point d'accès Wi-Fi 6E nécessite désormais 10GBASE-T et PoE de 90 watts, doublant le coût de câblage par port par rapport aux installations Cat 5e d'avant 2020. Les réseaux d'automatisation industrielle en Chine, au Japon et en Corée du Sud spécifient la Cat 6 blindée ou la fibre avec des gaines renforcées pour lutter contre l'huile, les vibrations et le bruit électromagnétique, commandant des primes de prix de 10 à 15 %. À mesure que les usines poursuivent la numérisation de l'Industrie 4.0, le marché du câblage structuré en Asie-Pacifique bénéficie d'un flux de demande secondaire stable moins corrélé aux cycles de capital hyperscale.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par secteur d'utilisation final : les bureaux d'entreprise partagés entre la maîtrise des coûts Cat 5e et les performances Cat 6

Les opérateurs de cloud et de colocation dépensent principalement en fibre à l'intérieur des espaces blancs, mais spécifient toujours la Cat 6 pour les étages administratifs et les consoles de gestion des bâtiments car elle équilibre la marge de manœuvre Gigabit avec un rayon de courbure gérable. Les institutions financières modernisent leurs agences vers la Cat 6 à mesure qu'elles déploient des cabines de conférence haute résolution et des murs d'affichage numérique qui dépassent l'enveloppe de 100 MHz de la Cat 5e. Les chaînes de distribution restent fidèles à la Cat 5e dans les nouveaux points de vente en Indonésie et aux Philippines, la trouvant adéquate pour les scanners d'inventaire et les terminaux de paiement tout en libérant du budget pour les systèmes Wi-Fi maillés.

Les campus de santé au Japon et en Australie standardisent sur la Cat 6 pour les postes d'appel infirmier et les étiquettes de localisation en temps réel, citant une latence plus faible et des chemins de migration simples vers 2,5 Gbps. Les fabricants présentent une répartition similaire ; les usines automobiles en Chine sélectionnent la Cat 6 blindée pour atténuer les interférences des arcs de soudage, tandis que les usines textiles au Vietnam utilisent la Cat 5e pour les lignes de surveillance non critiques. Les réseaux éducatifs révèlent la dualité la plus marquée : les universités urbaines migrent vers des dorsales tout-fibre avec des salles de classe Cat 6 pour prendre en charge les laboratoires de réalité virtuelle, tandis que les écoles rurales financées par des subventions provinciales tirent encore de la Cat 5e pour maintenir les coûts par siège bas. En conséquence, la demande penche vers la Cat 6 dans les cas d'usage haute densité et haute puissance, mais la Cat 5e persiste là où le coût et la facilité d'installation priment sur la marge de performance.

Analyse géographique

La Chine a représenté 29,67 % du marché du câblage structuré en Asie-Pacifique en 2025, ancré par le plan d'infrastructure pluriannuel de 52,4 milliards USD d'Alibaba Cloud et les déploiements continus de fibre dans les villes de niveau 3. Les fabricants de câbles nationaux bénéficient de la proximité avec la plus grande offre de cuivre raffiné au monde et sous-cotent fréquemment les produits importés, bien que les contrôles à l'exportation sur les minéraux critiques encouragent les hyperscalers à diversifier leurs sources de composants. Made in China 2025 accélère les dépenses d'automatisation industrielle, stimulant la demande de câblage renforcé dans les usines automobiles et électroniques des provinces du Guangdong, du Jiangsu et du Zhejiang.

L'Inde est positionnée pour le CAGR le plus rapide de 10,74 % jusqu'en 2031, alimenté par la fibre au niveau des villages de BharatNet, 6 milliards USD de Google Cloud, 30 milliards USD de Reliance et 1 milliard USD de TCS HyperVault. La rareté des sites alimentés à Mumbai et Hyderabad augmente les coûts de conversion foncière et favorise les conversions de bâtiments existants qui nécessitent un câblage de modernisation complexe. Les anneaux de fibre métropolitains se mettent à niveau vers des optiques cohérentes 200G pour le backhaul 5G, tandis que les institutions BFSI et les bureaux gouvernementaux standardisent sur la Cat 6 pour alimenter les comptoirs de service compatibles IoT et les kiosques d'identification électronique.

Le Japon, la Corée du Sud et l'Australie forment une triade mature où les installations spécifiques à l'IA dominent la croissance incrémentale. Le centre d'IA de 9 milliards USD de SoftBank à Mihara, le programme de 8 milliards USD d'Oracle à Tokyo et le site de 1,02 milliard USD de KT Corporation à Gimcheon stimulent la demande d'optiques 400G et de gestion de câbles certifiée sismique. Singapour, l'Indonésie, la Thaïlande, la Malaisie et le Vietnam continuent d'attirer des capitaux hyperscale, mais la rareté des terrains à Singapour plafonne la capacité et déplace les investissements vers Batam, Johor et la banlieue de Bangkok. La mise à niveau du Réseau national à haut débit australien vers la fibre pour 10 millions de locaux d'ici fin 2025 se conjugue avec l'adoption du travail hybride, soutenant les renouvellements des réseaux locaux d'entreprise vers la Cat 6 et les dorsales en fibre. Collectivement, ces dynamiques préservent un paysage d'opportunités diversifié dans les économies développées et émergentes, renforçant l'importance stratégique de la localisation de la chaîne d'approvisionnement pour les acteurs du marché du câblage structuré en Asie-Pacifique.

Paysage concurrentiel

Le marché du câblage structuré en Asie-Pacifique reste modérément fragmenté ; les cinq premiers fournisseurs contrôlent ensemble environ 45 % de part, laissant une place suffisante aux challengers régionaux. Prysmian, Nexans, Corning, Furukawa et Sumitomo dominent les segments premium des centres de données et de la fibre jusqu'au domicile en s'appuyant sur des empreintes de fabrication mondiales et une conformité étendue aux normes. LS Cable and System, Hengtong et Sterlite progressent rapidement dans les projets gouvernementaux où les exigences de contenu local ou les prix agressifs décident des appels d'offres. Les locataires hyperscale consolident leurs listes de fournisseurs pour minimiser les références et imposer des métriques de qualité uniformes, mais les opérateurs de colocation plus petits diversifient leurs fournisseurs pour se protéger contre le risque de délai de livraison causé par la volatilité des prix du cuivre.

L'innovation produit se concentre sur les assemblages de fibres pré-terminées, les cassettes MPO haute densité à 16 fibres et les gammes de cordons de brassage blindés Cat 6 résistant aux températures PoE de 90 watts. Panduit, Legrand et Belden intègrent des logiciels de documentation automatisée qui ingèrent les résultats de certification et alimentent les jumeaux numériques, offrant aux gestionnaires d'installations une visibilité en temps réel des actifs de la couche physique. Les fabricants disposant d'une extrusion de composés intégrée ont adopté sans difficulté les critères de résistance au feu plus stricts décrits dans les tests de plénum UL, tandis que les entreprises plus petites luttent avec des taux de rebut plus élevés. Les révisions de normes, notamment ANSI/TIA-568.0-E et ISO/IEC 11801, relèvent les seuils de réussite/échec, élevant effectivement la barre pour les nouveaux entrants et consolidant les parts au sein des acteurs établis qui financent la recherche et développement continue.

Les spécialistes régionaux exploitent des temps de réponse de service plus rapides et des références adaptées, telles que la fibre aérienne certifiée typhon pour les Philippines ou les câbles résistants aux termites pour le nord de l'Australie, extrayant des primes de prix de 10 à 30 %. Cependant, les pénuries chroniques de techniciens certifiés BICSI limitent la vitesse de déploiement dans les territoires à forte croissance comme le Vietnam et la Malaisie, donnant un avantage aux fournisseurs intégrés de câblage et de services. Les fluctuations de devises et les goulots d'étranglement du fret favorisent les fournisseurs disposant d'entrepôts distribués, une proposition convaincante alors que les hyperscalers exigent une livraison en flux tendu pour respecter des calendriers de mise en service serrés. Dans l'ensemble, la différenciation technologique, l'agilité normative et la profondeur des services décideront des gagnants à long terme sur le marché du câblage structuré en Asie-Pacifique.

Leaders du secteur du câblage structuré en Asie-Pacifique

Belden Inc.

CommScope Holding Company Inc.

Corning Incorporated

Prysmian Group SpA

Nexans SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : KT Corporation a démarré la construction de son centre de données d'IA de 1,02 milliard USD à Gimcheon, en Corée du Sud, doté de racks refroidis par liquide et d'interconnexions en fibre 400G.

- Décembre 2025 : BharatNet en Inde a achevé 692 676 km de fibre optique, reliant 214 323 gram panchayats dans le cadre d'une allocation de 220 milliards INR (2,6 milliards USD).

- Novembre 2025 : AWS a dévoilé un plan de 5 milliards USD pour étendre sa région de Bangkok avec de nouvelles zones de disponibilité s'appuyant sur des troncs en fibre haute densité.

- Octobre 2025 : Oracle s'est engagé à hauteur de 6,5 milliards USD en Thaïlande pour des centres de cloud et d'IA déployant des optiques 400G et des systèmes de refroidissement par liquide.

Périmètre du rapport sur le marché du câblage structuré en Asie-Pacifique

Le rapport sur le marché du câblage structuré en Asie-Pacifique est segmenté par offre (matériel, services, logiciels), type de câble (cuivre, fibre), norme de catégorie de câble (Cat 5e et Cat 6), application (réseau local, centre de données, FTTx/dorsale de campus, réseaux d'automatisation industrielle), secteur d'utilisation final (informatique et télécommunications, cloud et colocation, BFSI, santé, gouvernement, industrie manufacturière, éducation) et géographie (Chine, Inde, Japon, Corée du Sud, ASEAN, Australie, ���dzܱ��������-��é�����Ի��). Les prévisions de marché sont fournies en termes de valeur (USD).

| �Ѳ���é������� | Câblage (cuivre, fibre) |

| Connectivité (connecteurs, panneaux de brassage, prises, cordons) | |

| Racks, armoires et gestion des câbles | |

| Services | Conception et conseil |

| Installation et intégration | |

| Maintenance et support | |

| Logiciels |

| Cuivre | Câble cuivre |

| Connectivité cuivre | |

| Fibre | Câble monomode |

| Câble multimode | |

| Connectivité fibre |

| Cat 5e |

| Cat 6 |

| Réseau local |

| Centre de données |

| FTTx / Dorsale de campus |

| Réseaux d'automatisation industrielle |

| Fournisseurs de services informatiques et de télécommunications |

| Centres de données en cloud et en colocation |

| BFSI et bureaux d'entreprise |

| Établissements de santé |

| Gouvernement et défense |

| Industrie manufacturière et industrielle |

| É��ܳ����پ��Dz� |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| ASEAN | |

| Australie | |

| ���dzܱ��������-��é�����Ի�� | |

| Reste de l'Asie-Pacifique |

| Par offre | �Ѳ���é������� | Câblage (cuivre, fibre) |

| Connectivité (connecteurs, panneaux de brassage, prises, cordons) | ||

| Racks, armoires et gestion des câbles | ||

| Services | Conception et conseil | |

| Installation et intégration | ||

| Maintenance et support | ||

| Logiciels | ||

| Par type de câble | Cuivre | Câble cuivre |

| Connectivité cuivre | ||

| Fibre | Câble monomode | |

| Câble multimode | ||

| Connectivité fibre | ||

| Par norme de catégorie de câble | Cat 5e | |

| Cat 6 | ||

| Par application | Réseau local | |

| Centre de données | ||

| FTTx / Dorsale de campus | ||

| Réseaux d'automatisation industrielle | ||

| Par secteur d'utilisation final | Fournisseurs de services informatiques et de télécommunications | |

| Centres de données en cloud et en colocation | ||

| BFSI et bureaux d'entreprise | ||

| Établissements de santé | ||

| Gouvernement et défense | ||

| Industrie manufacturière et industrielle | ||

| É��ܳ����پ��Dz� | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| ASEAN | ||

| Australie | ||

| ���dzܱ��������-��é�����Ի�� | ||

| Reste de l'Asie-Pacifique | ||

Questions clés auxquelles le rapport répond

À quelle vitesse le marché du câblage structuré en Asie-Pacifique croît-il jusqu'en 2031 ?

Il devrait passer de 5,29 milliards USD en 2026 à 8,46 milliards USD d'ici 2031, reflétant un CAGR de 9,85 %.

Quel segment ajoute des revenus le plus rapidement au sein du marché du câblage structuré en Asie-Pacifique ?

Les services affichent la croissance la plus élevée, progressant à un CAGR de 10,22 % car les entreprises modernisent leurs réseaux pour le PoE de 90 watts et le 10GBASE-T.

Pourquoi la fibre capte-t-elle la plus grande part du marché du câblage structuré en Asie-Pacifique ?

Les centres de données d'IA et les projets nationaux de haut débit s'appuient sur des troncs monomodes et des optiques 400G qui exigent la portée et la bande passante de la fibre.

Qu'est-ce qui stimule l'adoption de la Cat 6 dans les nouveaux bâtiments commerciaux ?

Les locataires exigent un débit de 10 Gbps et un support PoE de 90 watts pour les points d'accès Wi-Fi 6E, l'éclairage LED et les capteurs de bâtiments intelligents.

Quelle géographie affiche la croissance la plus rapide de la demande de câblage structuré ?

L'Inde est en tête avec un CAGR projeté de 10,74 %, soutenu par la fibre villageoise BharatNet, les constructions hyperscale et les mises à niveau du backhaul métropolitain.

Comment le déficit d'approvisionnement en cuivre affecte-t-il les budgets de projet ?

La volatilité des prix au comptant et un déficit prévu de 900 000 tonnes pour 2026 poussent les entrepreneurs à sécuriser des contrats à long terme ou à passer à des alternatives gainées d'aluminium.

Dernière mise à jour de la page le: