Taille et part du marché de la tomographie industrielle par ordinateur en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

| Taux de croissance | 8.60% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la tomographie industrielle par ordinateur en Asie-Pacifique par ���ϲ�����

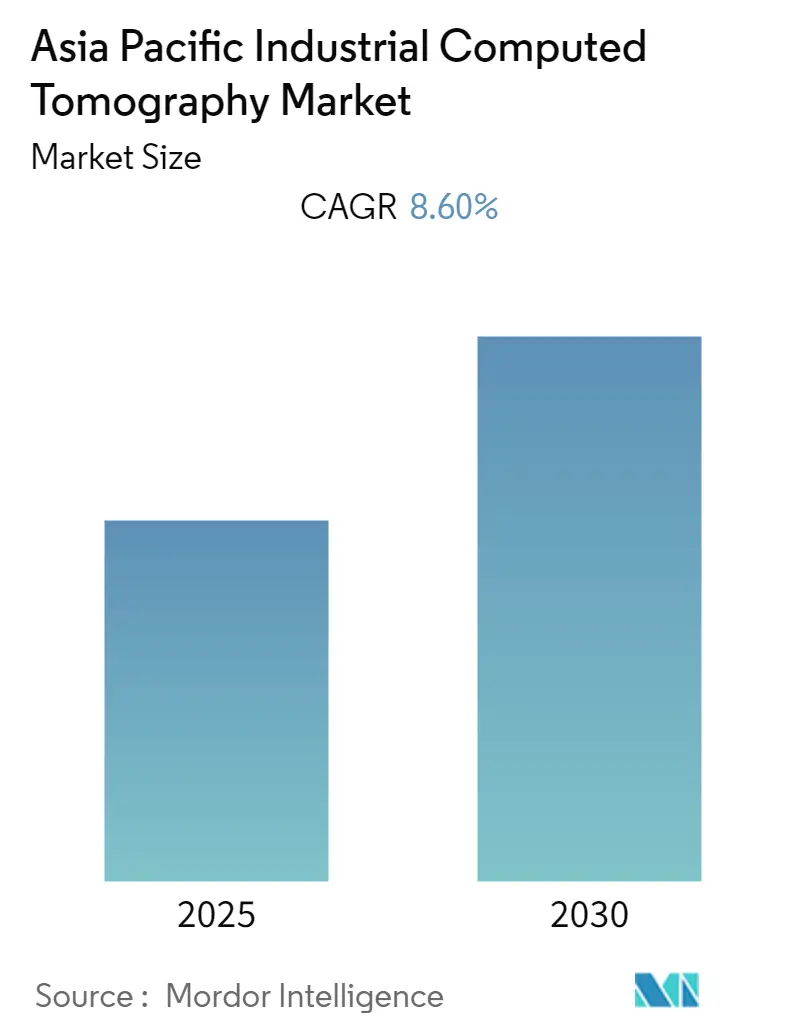

Le marché de la tomographie industrielle par ordinateur en Asie-Pacifique devrait enregistrer un TCAC de 8,6 % au cours de la période de prévision.

Le marché de la tomographie industrielle par ordinateur en Asie-Pacifique connaît une transformation significative, portée par la convergence des technologies de fabrication avancées et des exigences en matière de contrôle qualité. L'intégration des systèmes de tomographie industrielle par ordinateur avec l'impression 3D et la fabrication additive a révolutionné les processus de production, permettant aux fabricants de dépasser le stade du prototype pour atteindre des applications de fabrication à grande échelle. Cette convergence technologique a particulièrement bénéficié aux secteurs nécessitant des mesures de haute précision et des capacités d'essais non destructifs. L'émergence de la modélisation laminée basée sur l'impression 3D a créé de nouvelles opportunités pour le contrôle qualité industriel et les processus d'inspection, la tomographie par ordinateur devenant une partie intégrante du flux de travail de fabrication.

Les secteurs automobile et manufacturier sont devenus les principaux adoptants de la technologie de tomographie industrielle par ordinateur, tirant parti de ses capacités pour l'assurance qualité dans la production de pièces mécaniques, de métaux coulés, de composites et de matières plastiques. Les scanners de tomographie industrielle par ordinateur sont devenus des outils essentiels pour garantir la qualité de production dans divers processus de fabrication et opérations d'assemblage. La capacité de la technologie à effectuer des essais non destructifs et à fournir des mesures dimensionnelles internes et externes détaillées l'a rendue particulièrement précieuse pour l'inspection de composants complexes et les applications de contrôle qualité industriel. L'intégration des systèmes de tomographie par ordinateur dans les lignes de production a permis aux fabricants de maintenir des normes de qualité plus élevées tout en optimisant leurs processus de fabrication.

Les initiatives gouvernementales dans la région soutiennent activement l'avancement de la technologie de tomographie industrielle par ordinateur. Un exemple notable est l'annonce du gouvernement japonais en avril 2022 concernant des plans de développement d'un système de tomographie par ordinateur à grande échelle au Centre international d'éducation et de recherche de la préfecture de Fukushima, dont l'achèvement est prévu en 2024. Cette initiative vise à permettre la création de modèles 3D complets de grands produits industriels tels que des voitures et des avions sans démontage, représentant une avancée significative dans les capacités des systèmes d'inspection industrielle. Le développement de telles installations démontre l'engagement de la région à faire progresser la technologie de tomographie industrielle par ordinateur et ses applications.

Le paysage technique de la tomographie industrielle par ordinateur évolue, avec un accent significatif sur le développement de logiciels et l'intégration de systèmes. Les avancées récentes se sont principalement concentrées sur l'amélioration des capacités logicielles pour répondre aux exigences complexes des processus de fabrication modernes. Le secteur est confronté à des défis en matière de normalisation et d'optimisation de la chaîne d'approvisionnement, notamment en ce qui concerne l'établissement d'exigences et de normes complètes par les principaux équipementiers. Ces développements techniques sont essentiels pour renforcer la confiance dans la technologie et ses résultats, tout en répondant au besoin d'une intégration plus rationalisée avec les processus de fabrication existants. L'accent mis sur les améliorations logicielles et les efforts de normalisation indique un marché en maturation qui s'adapte pour répondre aux besoins sophistiqués des applications industrielles d'essais non destructifs.

Tendances et perspectives du marché de la tomographie industrielle par ordinateur en Asie-Pacifique

Intégration croissante dans la fabrication automobile et le contrôle qualité

L'adoption croissante par l'industrie automobile des systèmes de tomographie industrielle par ordinateur représente un moteur majeur de la croissance du marché en Asie-Pacifique. Les fabricants automobiles mettent de plus en plus en œuvre la technologie de tomographie par ordinateur pour inspecter des composants critiques tels que les turbines et les moteurs à pistons en un seul passage, améliorant considérablement l'efficacité de la production et les processus d'assurance qualité industrielle. La technologie permet aux fabricants de procéder à des inspections complètes de pièces automobiles complexes, garantissant à la fois l'intégrité structurelle et la précision dimensionnelle sans détruire les composants. Cette capacité d'essai non destructif est devenue particulièrement précieuse à mesure que les conceptions automobiles deviennent plus sophistiquées et que les normes de qualité se font plus strictes.

L'intégration des systèmes de tomographie par ordinateur dans les lignes de production robotisées a révolutionné les processus d'assurance qualité dans la fabrication automobile. Ces systèmes offrent des capacités d'inspection rapides, précises et robustes, essentielles pour maintenir des cadences de production élevées tout en garantissant la qualité des produits. Les fabricants peuvent désormais assurer un calage précis de l'injection de carburant et des spécifications des composants grâce à des inspections détaillées par tomographie par ordinateur. La capacité de la technologie à fournir une imagerie tridimensionnelle détaillée des structures internes en a fait un outil indispensable pour améliorer les processus d'assemblage, garantir la fiabilité et mesurer les écarts dans les composants automobiles, conduisant à une efficacité de production et une qualité de produit améliorées.

Demande croissante des secteurs des équipements haut de gamme

Le développement rapide des secteurs des équipements haut de gamme en Asie-Pacifique, notamment dans des domaines tels que le train à grande vitesse, les grands aéronefs, les fusées et l'énergie nucléaire, a créé une demande substantielle pour des systèmes de tomographie par ordinateur avancés. Ces secteurs nécessitent des capacités d'inspection sophistiquées pour des composants aux grandes dimensions, aux structures complexes et aux techniques de fabrication spéciales. L'accent croissant mis sur le contrôle des processus industriels dans ces secteurs critiques a conduit à une adoption accrue de systèmes de tomographie par ordinateur haut de gamme capables de traiter des composants plus grands tout en maintenant des capacités de mesure précises.

La technologie de tomographie industrielle par ordinateur est devenue essentielle pour les responsables qualité, les professionnels de la métrologie industrielle et les chercheurs universitaires travaillant dans ces secteurs avancés. La capacité de la technologie à fournir des mesures internes et externes complètes sans destruction des composants l'a rendue particulièrement précieuse dans les processus de recherche et développement. L'adoption de la tomographie par ordinateur dans ces secteurs a été motivée par le besoin d'une précision de mesure améliorée, de temps d'inspection plus rapides et de la capacité à gérer des géométries de composants de plus en plus complexes, notamment dans les applications aérospatiales et de défense où la fiabilité des composants est cruciale.

Avancées technologiques dans les équipements portables et industriels

Le développement d'équipements portables avancés de radiographie industrielle par rayons X a considérablement élargi le champ d'application des systèmes de tomographie par ordinateur. La technologie moderne à haute fréquence a permis la production de systèmes de tomographie par ordinateur haute performance dans des formats miniatures ne nécessitant que des connexions électriques standard. Ces améliorations technologiques ont rendu les systèmes de tomographie par ordinateur plus accessibles et pratiques pour diverses applications industrielles, tout en maintenant des capacités d'imagerie de haute qualité. L'intégration d'interfaces conviviales et de systèmes numériques a encore renforcé la polyvalence de ces systèmes dans différentes méthodes d'inspection du secteur des essais non destructifs.

L'émergence d'équipements de radiographie innovants s'est accompagnée d'améliorations des instruments de détection des rayonnements et des capacités d'inspection de sécurité. Les entreprises de la région développent des équipements portables sophistiqués d'inspection de sécurité par rayons X pour diverses applications, des bâtiments gouvernementaux aux centres de transport. Ces avancées ont rendu la technologie de tomographie par ordinateur plus adaptable à différentes conditions de travail et exigences opérationnelles, tout en maintenant des normes de sécurité et une qualité d'imagerie élevées. Le développement de solutions complètes de détection et de protection contre les rayonnements a encore soutenu l'expansion des applications de la tomographie par ordinateur dans différents secteurs.

Charge croissante des maladies chroniques

La prévalence croissante des maladies chroniques en Asie-Pacifique a créé une demande significative pour des technologies d'imagerie diagnostique avancées. Selon des statistiques récentes, la Chine a connu une charge particulièrement élevée de cas de cancer, avec 815 563 cas de cancer du poumon en 2020. L'incidence croissante des maladies cardiovasculaires, des troubles neurologiques et d'autres affections chroniques a nécessité des capacités d'imagerie diagnostique plus sophistiquées, stimulant la demande de systèmes de tomographie par ordinateur avancés dans les établissements de santé de la région.

Le vieillissement de la population en Asie-Pacifique a encore intensifié le besoin de technologies d'imagerie diagnostique avancées. En Chine seule, la population âgée de 65 ans ou plus devrait atteindre 246,98 millions d'ici 2030, créant une demande substantielle pour les services d'imagerie diagnostique. Ce changement démographique, combiné à la sophistication croissante des traitements médicaux et au besoin de capacités diagnostiques précises, a rendu les systèmes de tomographie par ordinateur des composants essentiels de la prestation de soins de santé modernes. La capacité de la technologie à fournir une imagerie détaillée pour diverses affections médicales, du diagnostic du cancer à l'évaluation cardiovasculaire, en a fait un outil indispensable dans la gestion de la charge croissante des maladies chroniques.

Analyse par segment : par type

Segment à coupes moyennes sur le marché de la tomographie industrielle par ordinateur en Asie-Pacifique

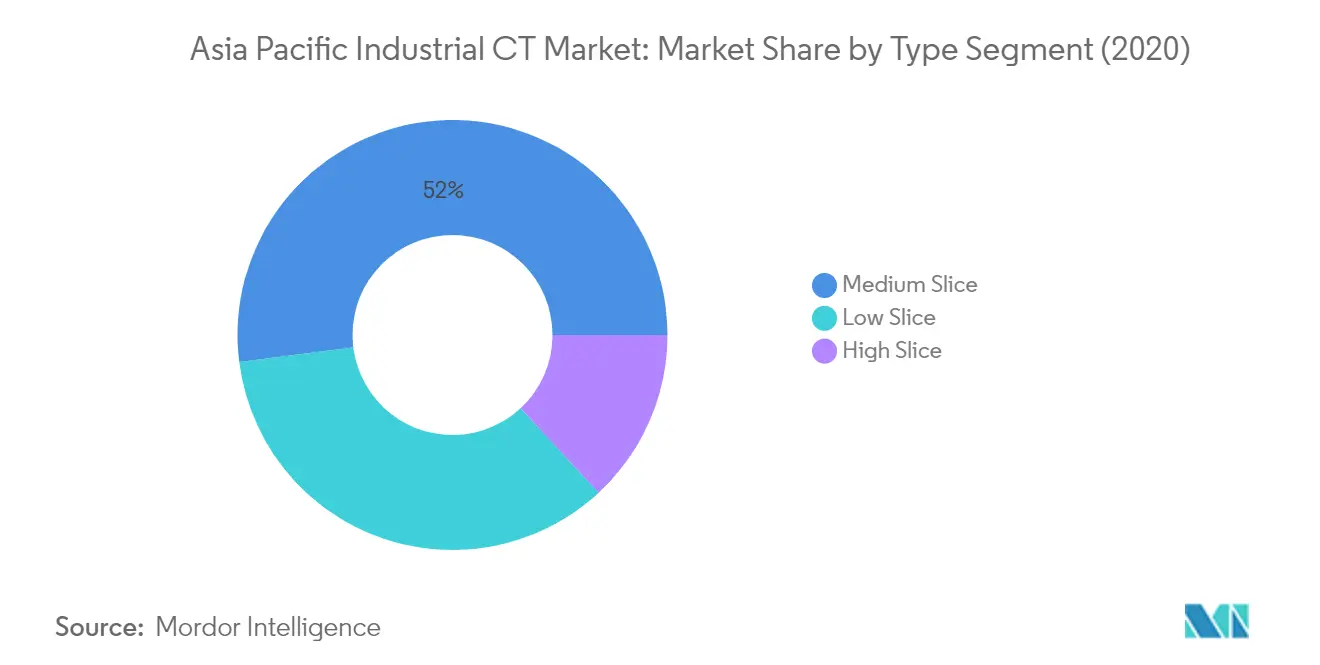

Le segment à coupes moyennes, qui comprend les scanners de tomographie par ordinateur à 32 coupes et 64 coupes, domine le marché de la tomographie industrielle par ordinateur en Asie-Pacifique, représentant environ 52 % de la part de marché totale en 2024. La prééminence de ce segment est principalement due à l'équilibre optimal entre la qualité d'imagerie et le rapport coût-efficacité qu'offrent les scanners de tomographie par ordinateur à coupes moyennes. Les scanners de tomographie par ordinateur à 64 coupes, en particulier, ont gagné une traction significative en raison de leur capacité à fournir des vues détaillées des structures des tissus mous, les rendant indispensables pour diverses applications, notamment l'imagerie cardiaque, la détection des tumeurs et les procédures diagnostiques générales. De plus, ces scanners offrent des vitesses de numérisation plus rapides et des doses de rayonnement plus faibles par rapport aux systèmes de tomographie par ordinateur traditionnels, les rendant particulièrement attractifs pour les établissements de santé cherchant à améliorer leurs capacités d'imagerie tout en maintenant l'efficacité opérationnelle. Le segment connaît également le taux de croissance le plus rapide du marché, avec une croissance projetée d'environ 7 % de 2024 à 2029, portée par une adoption croissante dans les économies émergentes et des avancées technologiques continues dans les capacités de traitement d'images.

Segments restants sur le marché des scanners de tomographie par ordinateur par type

Les segments à faibles coupes et à coupes élevées complètent le paysage du marché, chacun répondant à des besoins de santé distincts. Les scanners de tomographie par ordinateur à faibles coupes, notamment les variantes à 4 coupes et 16 coupes, continuent de maintenir leur pertinence dans les petits établissements de santé et les applications spécialisées où des capacités d'imagerie de base suffisent. Ces systèmes sont particulièrement précieux dans les centres de soins urgents et les petits hôpitaux en raison de leur rapport coût-efficacité et de leur fiabilité pour les procédures de numérisation de routine. D'autre part, le segment à coupes élevées, comprenant des scanners de plus de 128 coupes, représente le haut de gamme du marché, offrant des capacités avancées telles que l'imagerie corps entier et les applications cardiaques spécialisées. Ces systèmes haut de gamme sont généralement déployés dans les grands hôpitaux et les centres de diagnostic avancés où la plus haute précision et vitesse d'imagerie sont requises pour les procédures diagnostiques complexes.

Analyse par segment : par application

Segment oncologie sur le marché de la tomographie industrielle par ordinateur en Asie-Pacifique

Le segment oncologie continue de dominer le marché de la tomographie industrielle par ordinateur en Asie-Pacifique, détenant environ 30 % de la part de marché en 2024. Cette position de marché significative est principalement portée par la charge croissante des cas de cancer dans la région, notamment dans des pays comme la Chine et l'Inde. L'adoption croissante des technologies d'imagerie par tomographie par ordinateur avancées pour la détection précoce du cancer, la planification du traitement et le suivi a encore renforcé le leadership de ce segment. Les services d'oncologie modernes intègrent de plus en plus des systèmes de tomographie par ordinateur sophistiqués dotés de capacités d'intelligence artificielle pour un diagnostic et une planification du traitement plus précis, tandis que l'expansion des établissements de soins contre le cancer dans les principaux marchés asiatiques a créé une demande soutenue pour des systèmes de tomographie par ordinateur avancés dans les applications oncologiques.

Segment cardiovasculaire sur le marché de la tomographie industrielle par ordinateur en Asie-Pacifique

Le segment cardiovasculaire émerge comme le domaine d'application à la croissance la plus rapide sur le marché de la tomographie industrielle par ordinateur en Asie-Pacifique, avec une croissance projetée d'environ 7 % durant la période 2024-2029. Cette croissance robuste est principalement attribuée à la prévalence croissante des maladies cardiovasculaires dans la région et à l'adoption croissante des technologies avancées d'imagerie cardiaque par tomographie par ordinateur. Les établissements de santé en Asie-Pacifique investissent de plus en plus dans des systèmes spécialisés de tomographie par ordinateur cardiaque offrant une visualisation supérieure des artères coronaires et des structures cardiaques. L'intégration des technologies d'intelligence artificielle et d'apprentissage automatique dans l'imagerie cardiaque par tomographie par ordinateur, associée à la demande croissante de procédures diagnostiques non invasives, accélère encore la croissance du segment. De plus, l'expansion des services de cardiologie dans les grands hôpitaux de Chine, du Japon et de l'Inde crée des opportunités substantielles pour les systèmes avancés de tomographie par ordinateur cardiaque.

Segments restants sur le marché de la tomographie industrielle par ordinateur en Asie-Pacifique par application

Les segments d'application musculo-squelettique, neurologique et autres continuent de jouer des rôles essentiels dans la définition du paysage du marché de la tomographie industrielle par ordinateur en Asie-Pacifique. Le segment musculo-squelettique maintient une forte demande en raison de la prévalence croissante des affections orthopédiques et des blessures sportives dans la région. Le segment neurologique est porté par l'augmentation des cas de troubles neurologiques et l'adoption croissante de l'imagerie par tomographie par ordinateur dans la planification neurochirurgicale. D'autres applications, notamment dentaires, pulmonaires et de médecine d'urgence, contribuent collectivement à la diversité du marché en répondant à des besoins diagnostiques spécifiques dans diverses spécialités médicales. Ces segments bénéficient des avancées technologiques continues en imagerie par tomographie par ordinateur et de l'expansion de l'infrastructure de santé dans les pays d'Asie-Pacifique.

Analyse par segment : par utilisateur final

Segment hôpitaux sur le marché de la tomographie industrielle par ordinateur en Asie-Pacifique

Le segment hôpitaux continue de dominer le marché de la tomographie industrielle par ordinateur en Asie-Pacifique, représentant environ 54 % de la part de marché totale en 2024. Cette position de marché significative est principalement portée par l'infrastructure étendue et les volumes élevés de patients dans les hôpitaux de la région. La domination du segment est particulièrement notable en Chine, où, selon des données récentes, le pays a connu une croissance substantielle des lits hospitaliers publics et privés. L'introduction de systèmes de tomographie par ordinateur avancés et hautement portables a entraîné une demande accrue de la part des hôpitaux de la région, notamment sur les marchés émergents comme l'Inde. De plus, l'adoption croissante des systèmes de radiographie numérique et la prévalence croissante des maladies chroniques nécessitant une imagerie diagnostique régulière ont encore renforcé la position du segment hôpitaux sur le marché.

Segment centres de diagnostic sur le marché de la tomographie industrielle par ordinateur en Asie-Pacifique

Le segment des centres de diagnostic devrait afficher une croissance robuste sur le marché de la tomographie industrielle par ordinateur en Asie-Pacifique de 2024 à 2029. Cette croissance est portée par plusieurs facteurs clés, notamment la fréquence croissante des affections dentaires et cardiovasculaires, l'augmentation des cas de cancer et les efforts stratégiques des principales entreprises pour établir des établissements de diagnostic spécialisés. Le segment connaît une expansion significative grâce à des collaborations et partenariats stratégiques, notamment dans des pays comme l'Inde et la Chine. La sensibilisation croissante de la population aux soins de santé préventifs et au diagnostic précoce, associée à l'accessibilité croissante des services d'imagerie avancés via des centres de diagnostic autonomes, devrait alimenter la croissance de ce segment. En outre, la tendance vers les services ambulatoires et le rapport coût-efficacité des centres de diagnostic par rapport aux hôpitaux attire davantage de patients vers ces établissements.

Segments restants sur le marché des utilisateurs finaux

Le segment des autres utilisateurs finaux, qui comprend les cliniques, les centres chirurgicaux ambulatoires et les instituts académiques et de recherche, joue un rôle essentiel sur le marché de la tomographie industrielle par ordinateur en Asie-Pacifique. Ces établissements sont particulièrement importants pour fournir des soins spécialisés et des capacités de recherche dans le domaine de l'imagerie diagnostique. Les services ambulatoires offerts par ces établissements sont de plus en plus préférés par les patients en raison de délais d'attente plus courts et de coûts inférieurs par rapport aux hôpitaux traditionnels. Le segment se caractérise également par son accent sur des spécialités médicales spécifiques et des activités de recherche, contribuant aux avancées technologiques et aux applications innovantes en tomographie par ordinateur. La présence de ces établissements, notamment dans les zones urbaines, contribue à réduire la charge pesant sur les hôpitaux tout en fournissant des services diagnostiques spécialisés à des populations de patients spécifiques.

Analyse du segment géographique du marché de la tomographie industrielle par ordinateur en Asie-Pacifique

Marché de la tomographie par ordinateur en Asie-Pacifique

Le marché de la tomographie par ordinateur en Asie-Pacifique s'est imposé comme une force dominante dans le paysage mondial de l'imagerie médicale, la Chine représentant environ 50 % de la part de marché régionale en 2024. La croissance robuste du marché est portée par plusieurs facteurs, notamment les avancées technologiques dans les systèmes d'imagerie, le développement croissant de l'infrastructure de santé et la charge croissante des maladies chroniques dans la région. La présence de grands acteurs du marché tels que Siemens Healthineers, Canon Medical Systems et GE Healthcare a contribué à l'expansion du marché grâce à une innovation continue et au développement de produits. En outre, la grande population de patients de la région, associée à une dépense de santé croissante et à une adoption croissante des technologies diagnostiques avancées, a créé un environnement favorable à la croissance du marché. Les initiatives gouvernementales soutenant la modernisation des soins de santé et la création de nouveaux établissements médicaux ont également joué un rôle crucial dans le développement du marché. Le marché se caractérise par une demande croissante de scanners de tomographie par ordinateur à coupes élevées et des applications croissantes en oncologie, en imagerie cardiovasculaire et neurologique. De plus, l'intégration de la tomographie industrielle par ordinateur devient de plus en plus répandue, renforçant les capacités de l'imagerie industrielle dans divers secteurs.

Marché de la tomographie par ordinateur en Chine

Le marché de la tomographie par ordinateur en Chine a démontré une expansion remarquable, enregistrant une croissance d'environ 61 % de 2019 à 2024, s'établissant comme le plus grand marché de la région Asie-Pacifique. Le développement massif de l'infrastructure de santé du pays, associé à sa grande base de population, a créé une demande substantielle pour les technologies d'imagerie avancées. Le marché se caractérise par de solides capacités de fabrication nationales, les acteurs locaux étant de plus en plus en concurrence avec les fabricants internationaux. L'accent mis par le gouvernement chinois sur l'amélioration de l'accessibilité et de la qualité des soins de santé a conduit à une installation accrue de scanners de tomographie par ordinateur dans les établissements de santé urbains et ruraux. Le marché a également bénéficié du vieillissement de la population du pays, qui a accru la demande de services d'imagerie diagnostique. De plus, la prévalence croissante des maladies chroniques et l'expansion des établissements de santé privés ont contribué à la croissance du marché. La présence de fabricants nationaux et internationaux a favorisé une concurrence saine, conduisant à des innovations technologiques et à une accessibilité améliorée des services de tomographie par ordinateur. L'essor des applications de tomographie industrielle par ordinateur est également notable, les équipements d'inspection industrielle jouant un rôle crucial dans l'amélioration des processus de contrôle qualité.

Marché de la tomographie par ordinateur au Japon

Le marché de la tomographie par ordinateur au Japon devrait maintenir une trajectoire de croissance régulière avec un taux de croissance attendu d'environ 6 % durant la période 2024-2029, reflétant la maturité de l'infrastructure de santé du pays et la poursuite des avancées technologiques. Le marché japonais se caractérise par son taux élevé d'adoption des technologies médicales avancées et des systèmes sophistiqués de prestation de soins de santé. Le vieillissement de la population du pays a été un moteur significatif de l'adoption de solutions d'imagerie diagnostique avancées, notamment pour la détection des affections liées à l'âge. L'accent fort du Japon sur la recherche et le développement en technologie d'imagerie médicale, associé à la présence de grands fabricants comme Canon Medical Systems, a favorisé une innovation continue dans le secteur. Le marché a également bénéficié du système de couverture de santé universelle du pays, qui garantit un accès généralisé aux services diagnostiques avancés. De plus, l'accent mis sur les soins de santé préventifs et les bilans de santé réguliers a maintenu la demande de services de tomographie par ordinateur. Le marché est en outre soutenu par des politiques de remboursement robustes et une infrastructure de santé solide.

Marché de la tomographie par ordinateur en Inde

Le marché indien de la tomographie par ordinateur continue d'afficher un potentiel de croissance significatif, porté par la grande base de population du pays et la sensibilisation croissante aux soins de santé. Le marché se caractérise par une expansion rapide de l'infrastructure de santé, notamment dans les villes de deuxième et troisième rang, créant de nouvelles opportunités pour l'installation de scanners de tomographie par ordinateur. La charge croissante des maladies chroniques et la population de classe moyenne en expansion avec une capacité de dépenses de santé accrue ont contribué à la croissance du marché. L'émergence de l'Inde comme destination de tourisme médical a également stimulé l'adoption des technologies d'imagerie avancées. Le marché a connu une participation accrue des fabricants nationaux et internationaux, conduisant à des prix compétitifs et à une accessibilité améliorée. En outre, les initiatives gouvernementales visant à renforcer l'infrastructure de santé et à augmenter la couverture de santé ont eu un impact positif sur la croissance du marché. La tendance à la numérisation des services de santé et l'intégration de l'intelligence artificielle dans les solutions d'imagerie ont également façonné le développement du marché. L'application des équipements de tests industriels dans le domaine de la santé améliore la précision et l'efficacité diagnostiques.

Marché de la tomographie par ordinateur en Australie

Le marché australien de la tomographie par ordinateur démontre un fort potentiel de croissance, soutenu par le système de santé avancé du pays et les dépenses de santé élevées par habitant. Le marché bénéficie d'une infrastructure de santé robuste et d'un accès généralisé aux technologies médicales avancées. Le marché australien se caractérise par des normes élevées de prestation de soins de santé et un fort accent sur la qualité des services diagnostiques. Le système de remboursement bien établi du pays et la couverture de santé universelle ont assuré un large accès aux services de tomographie par ordinateur dans l'ensemble de la population. Le marché a également bénéficié de mises à niveau technologiques continues et de l'intégration de solutions d'imagerie avancées dans la pratique clinique. L'accent mis sur la détection précoce des maladies et les soins de santé préventifs a maintenu une demande régulière pour les services de tomographie par ordinateur. De plus, la présence d'établissements de santé bien équipés et de professionnels de santé formés a soutenu la croissance du marché.

Marché de la tomographie par ordinateur en Corée du Sud

Le marché de la tomographie par ordinateur en Corée du Sud affiche une dynamique de croissance solide, portée par l'avancement technologique du pays et son infrastructure de santé sophistiquée. Le marché bénéficie de taux élevés d'adoption des technologies de santé et d'un fort soutien gouvernemental à la modernisation des soins de santé. L'accent mis par la Corée du Sud sur les solutions de santé numérique et l'intégration de l'intelligence artificielle dans l'imagerie médicale a favorisé l'innovation dans le segment de la tomographie par ordinateur. Le marché se caractérise par de solides capacités de fabrication nationales et la présence de grands acteurs comme Samsung Medison. L'accent mis par le pays sur les soins de santé préventifs et les programmes complets de dépistage de santé a maintenu une demande constante pour les services de tomographie par ordinateur. De plus, le système d'assurance maladie bien développé et la large couverture de santé ont assuré un accès généralisé aux services diagnostiques avancés. Le marché a également bénéficié du vieillissement de la population du pays et de la prévalence croissante des maladies chroniques.

Paysage concurrentiel

Principales entreprises sur le marché de la tomographie industrielle par ordinateur en Asie-Pacifique

Le paysage concurrentiel se caractérise par des acteurs majeurs tels que Siemens Healthineers, GE Healthcare, Canon Medical Systems, Koninklijke Philips et Samsung Medison, qui mènent d'importantes innovations produits et initiatives stratégiques. Ces entreprises investissent massivement dans la recherche et le développement pour enrichir leurs portefeuilles de produits avec des fonctionnalités avancées telles que l'intégration de l'intelligence artificielle, l'amélioration de la qualité d'imagerie et la réduction de l'exposition aux rayonnements. Les partenariats stratégiques avec les prestataires de soins de santé et les institutions de recherche deviennent de plus en plus courants pour renforcer la présence sur le marché et stimuler l'avancement technologique. Les entreprises se concentrent également sur l'expansion de leurs capacités de fabrication dans des marchés clés comme la Chine et l'Inde, tout en développant simultanément des solutions rentables pour pénétrer les marchés émergents. L'accent mis sur les stratégies de localisation, associé à la création de pôles d'innovation et de centres de recherche dans la région, démontre l'engagement du secteur à répondre aux besoins de santé régionaux spécifiques et aux exigences réglementaires.

La consolidation du marché stimule les schémas de croissance stratégique

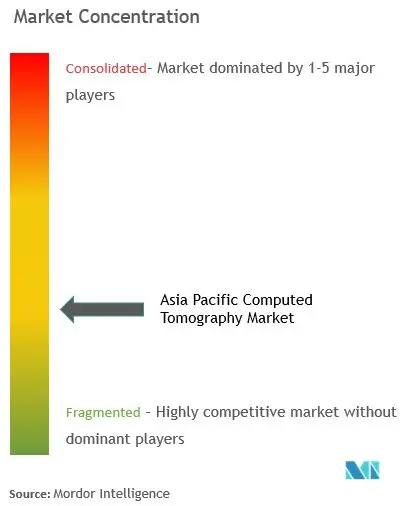

Le marché de la tomographie industrielle par ordinateur en Asie-Pacifique présente une structure relativement consolidée dominée par des conglomérats multinationaux avec des portefeuilles de santé diversifiés. Ces acteurs établis tirent parti de leurs vastes réseaux de distribution, de leur réputation de marque et de leur expertise technologique pour maintenir leurs positions sur le marché. Le marché se caractérise par des barrières à l'entrée élevées en raison des exigences substantielles en capital, des cadres réglementaires complexes et du besoin d'une expertise technologique spécialisée. Ces dernières années ont été marquées par une augmentation des activités de fusions et acquisitions, notamment axées sur l'acquisition d'acteurs locaux avec une forte présence régionale ou des capacités technologiques innovantes.

La dynamique concurrentielle est en outre façonnée par la présence d'acteurs régionaux qui se concentrent sur des segments de marché ou des zones géographiques spécifiques, souvent en concurrence par des prix compétitifs et des offres de services localisées. Les fabricants japonais et coréens ont établi de solides positions dans leurs marchés intérieurs respectifs tout en élargissant progressivement leur présence dans la région. Le marché a connu des collaborations stratégiques entre acteurs mondiaux et locaux, combinant l'expertise technologique internationale avec la connaissance du marché local et les capacités de distribution.

L'innovation et la localisation, clés du succès

Le succès sur le marché dépend de plus en plus de la capacité des entreprises à équilibrer l'innovation technologique et la rentabilité tout en s'adaptant aux besoins de santé locaux et aux exigences réglementaires. Les leaders du marché se concentrent sur le développement de solutions de santé complètes qui intègrent les systèmes de tomographie industrielle par ordinateur avec d'autres outils diagnostiques et plateformes de santé numérique. La capacité à fournir un service après-vente efficace, un support technique et des programmes de formation est devenue cruciale pour maintenir les relations avec les clients et assurer une présence durable sur le marché. Les entreprises investissent également dans la construction de relations solides avec les institutions de santé, les centres de recherche et les organismes gouvernementaux pour renforcer leur position sur le marché.

Les opportunités de croissance futures résident dans la réponse aux besoins évolutifs des différents segments de clientèle, des grands hôpitaux aux petits établissements de santé. Les entreprises doivent développer des modèles de tarification flexibles et des options de financement pour rendre leurs produits plus accessibles à un plus large éventail de prestataires de soins de santé. L'accent croissant mis sur les soins de santé préventifs et la détection précoce des maladies crée des opportunités pour les entreprises capables d'offrir des solutions d'imagerie spécialisées. La conformité réglementaire et le respect des normes de qualité restent des facteurs critiques, notamment à mesure que les réglementations de santé dans les différents pays asiatiques continuent d'évoluer. Le succès dépend également de la capacité des entreprises à naviguer dans des processus d'approvisionnement complexes et à établir de solides partenariats locaux.

Leaders du secteur de la tomographie industrielle par ordinateur en Asie-Pacifique

Waygate Technologies (Baker Hughes Digital Solutions GmbH)

Omron Corporation

Nikon Corporation

Shimadzu Corporation

Hitachi Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2022 - Shimadzu Corporation a annoncé le lancement du système de tomographie par ordinateur à rayons X de paillasse XSeeker 8000. Il est considéré comme le système à rayons X le plus petit et le plus léger. Il offre des images claires d'une variété d'échantillons, des pièces moulées en résine aux pièces en aluminium moulé sous pression et autres éléments métalliques.

- Novembre 2021 - Omron Corporation a annoncé le développement d'un nouveau système VT-X750-V3, que l'entreprise présente comme le dispositif d'inspection par rayons X de type tomographie par ordinateur le plus rapide. OMRON contribue à la sécurité de la société en effectuant une inspection à 100 % par rayons X des assemblages de cartes électroniques à grande vitesse sans être limité par la conception des circuits imprimés, tout en maintenant et en améliorant la productivité et en garantissant la qualité des produits de ses clients.

Périmètre du rapport sur le marché de la tomographie industrielle par ordinateur en Asie-Pacifique

Les scanners de tomographie industrielle par ordinateur utilisent des rayons X de haute puissance pour pénétrer la forme interne d'un objet, créant l'outil d'inspection idéal pour les pièces à haute valeur ajoutée pour lesquelles l'inspection destructive est économiquement prohibitive. Le marché étudié couvre les secteurs d'utilisation finale tels que l'aérospatiale, l'automobile, l'électronique, le pétrole et le gaz. L'étude de marché présente également l'impact de la COVID-19 sur le marché ainsi que les principales tendances et innovations développées par les acteurs clés de la région.

| Détection de défauts et inspection |

| Analyse des défaillances |

| Analyse d'assemblage |

| Autres applications |

| ��é���Dz��貹�پ������� |

| Automobile |

| É���ٰ��DzԾ���ܱ� |

| Pétrole et gaz |

| Autres secteurs d'utilisation finale |

| Par application | Détection de défauts et inspection |

| Analyse des défaillances | |

| Analyse d'assemblage | |

| Autres applications | |

| Par secteur d'utilisation finale | ��é���Dz��貹�پ������� |

| Automobile | |

| É���ٰ��DzԾ���ܱ� | |

| Pétrole et gaz | |

| Autres secteurs d'utilisation finale |

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de la tomographie industrielle par ordinateur en Asie-Pacifique ?

Le marché de la tomographie industrielle par ordinateur en Asie-Pacifique devrait enregistrer un TCAC de 8,6 % au cours de la période de prévision (2025-2030)

Quels sont les acteurs clés du marché de la tomographie industrielle par ordinateur en Asie-Pacifique ?

Waygate Technologies (Baker Hughes Digital Solutions GmbH), Omron Corporation, Nikon Corporation, Shimadzu Corporation et Hitachi Ltd. sont les principales entreprises opérant sur le marché de la tomographie industrielle par ordinateur en Asie-Pacifique.

Quelles années ce rapport sur le marché de la tomographie industrielle par ordinateur en Asie-Pacifique couvre-t-il ?

Le rapport couvre la taille historique du marché de la tomographie industrielle par ordinateur en Asie-Pacifique pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché de la tomographie industrielle par ordinateur en Asie-Pacifique pour les années : 2025, 2026, 2027, 2028, 2029 et 2030.

Dernière mise à jour de la page le: