Taille et part du marché des équipements industriels d'inspection par rayons X et des logiciels d'imagerie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.98 Milliards de dollars |

| Taille du Marché (2031) | 1.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.29% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements industriels d'inspection par rayons X et des logiciels d'imagerie par ���ϲ�����

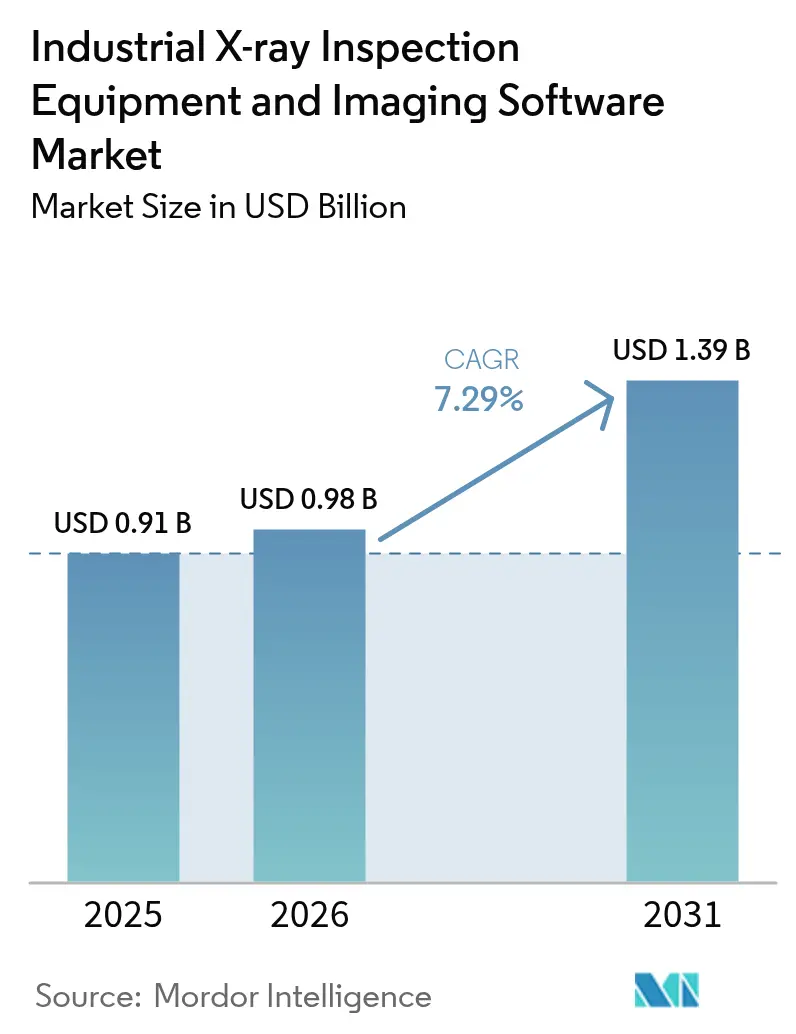

Le marché des équipements industriels d'inspection par rayons X et des logiciels d'imagerie était évalué à 0,91 milliard USD en 2025 et devrait croître de 0,98 milliard USD en 2026 pour atteindre 1,39 milliard USD d'ici 2031, à un TCAC de 7,29 % durant la période de prévision (2026-2031). Trois évolutions structurelles alimentent la demande croissante : la migration rapide de la radiographie sur film analogique vers la radiographie numérique et la tomodensitométrie, le recours accru à l'intelligence artificielle pour la reconnaissance des défauts en temps réel, et des mandats zéro défaut plus stricts dans les chaînes d'approvisionnement des secteurs aérospatial et des semi-conducteurs. Ensemble, ces facteurs élargissent le parc installé, font monter les prix de vente moyens des unités de tomodensitométrie et redirigent la création de valeur vers des plateformes d'analyse par abonnement qui monétisent les données d'image bien après l'installation des équipements. Les dépenses d'investissement continuent de favoriser les tubes à haute puissance et les détecteurs numériques à grande surface, mais les revenus récurrents des logiciels soutiennent désormais la rentabilité des fournisseurs, créant un espace pour les acteurs natifs du cloud qui dissocient l'analyse du matériel. La demande est géographiquement concentrée dans la région Asie-Pacifique, où les incitations gouvernementales à l'autosuffisance en matière de semi-conducteurs accélèrent l'adoption des tomodensitomètres en ligne. Pendant ce temps, l'Amérique du Nord et l'Europe investissent dans des systèmes portables pour les infrastructures vieillissantes de pétrole et de gaz, ainsi que pour la maintenance aérospatiale.[1]Ministère de l'Industrie et des Technologies de l'Information de Chine, "Programme de subvention pour les équipements de semi-conducteurs 2024," Miit.gov.cn

Principaux enseignements du rapport

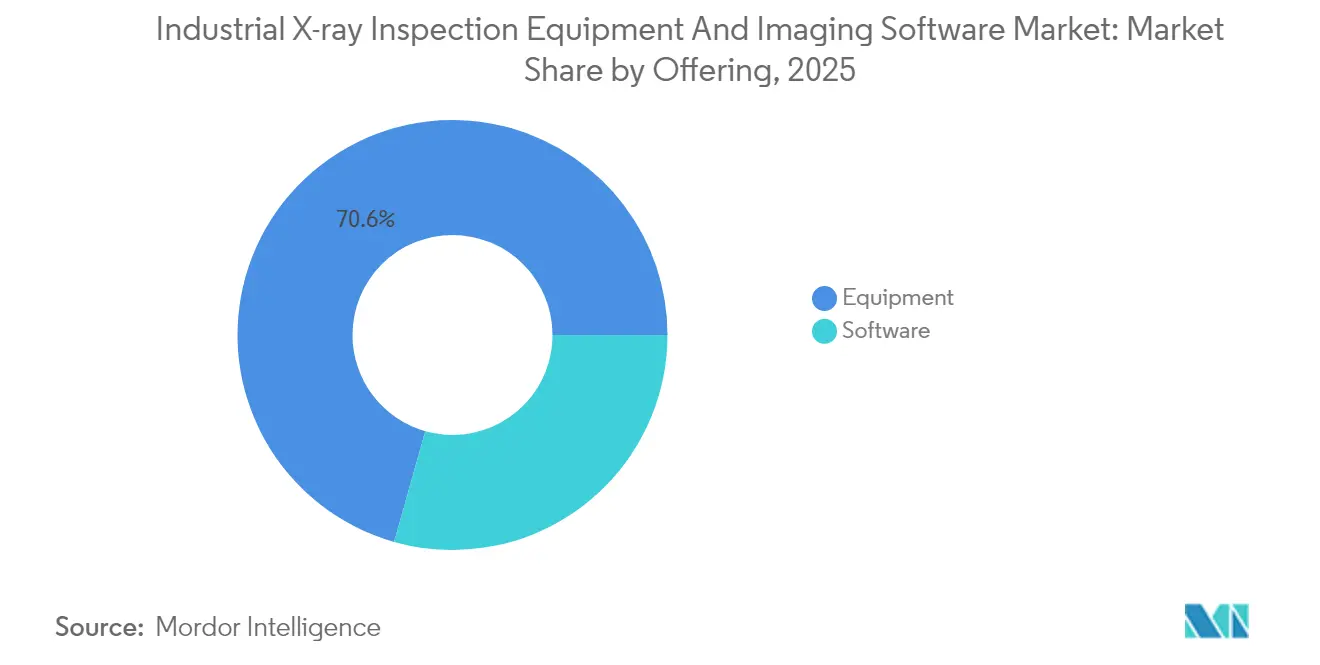

- Par offre, les équipements ont capté 70,62 % du chiffre d'affaires en 2025 ; les logiciels devraient se développer à un TCAC de 10,86 % jusqu'en 2031.

- Par technologie, la radiographie directe a représenté 45,63 % du chiffre d'affaires en 2025 ; la tomodensitométrie devrait progresser à un TCAC de 9,54 % jusqu'en 2031.

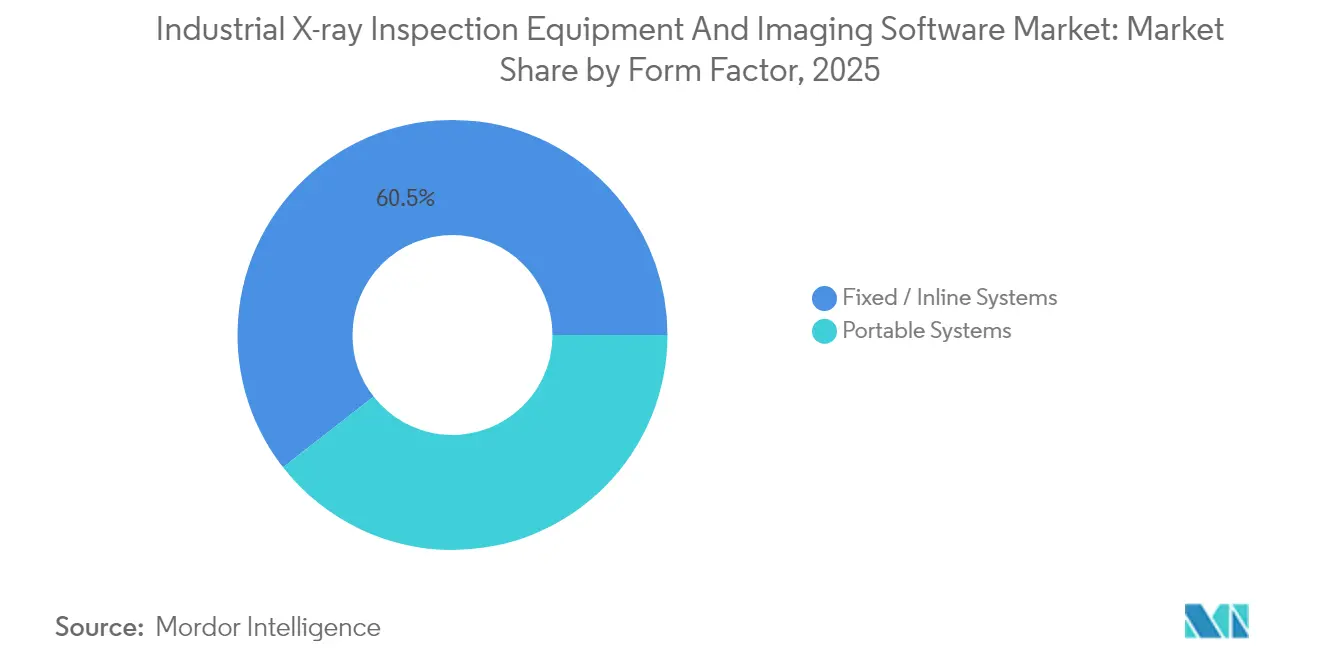

- Par facteur de forme, les systèmes fixes ou en ligne ont représenté 60,55 % du chiffre d'affaires en 2025, tandis que les systèmes portables devraient progresser à un TCAC de 10,21 % jusqu'en 2031.

- Par dimension, les systèmes 3D ou tomodensitomètres ont capté 54,42 % du chiffre d'affaires en 2025 et devraient progresser à un TCAC de 11,98 % jusqu'en 2031.

- Par secteur d'utilisation final, le secteur aérospatial a mené avec une part de 26,64 % en 2025, tandis que les secteurs des semi-conducteurs et de l'électronique sont appelés à croître à un TCAC de 10,55 % jusqu'en 2031.

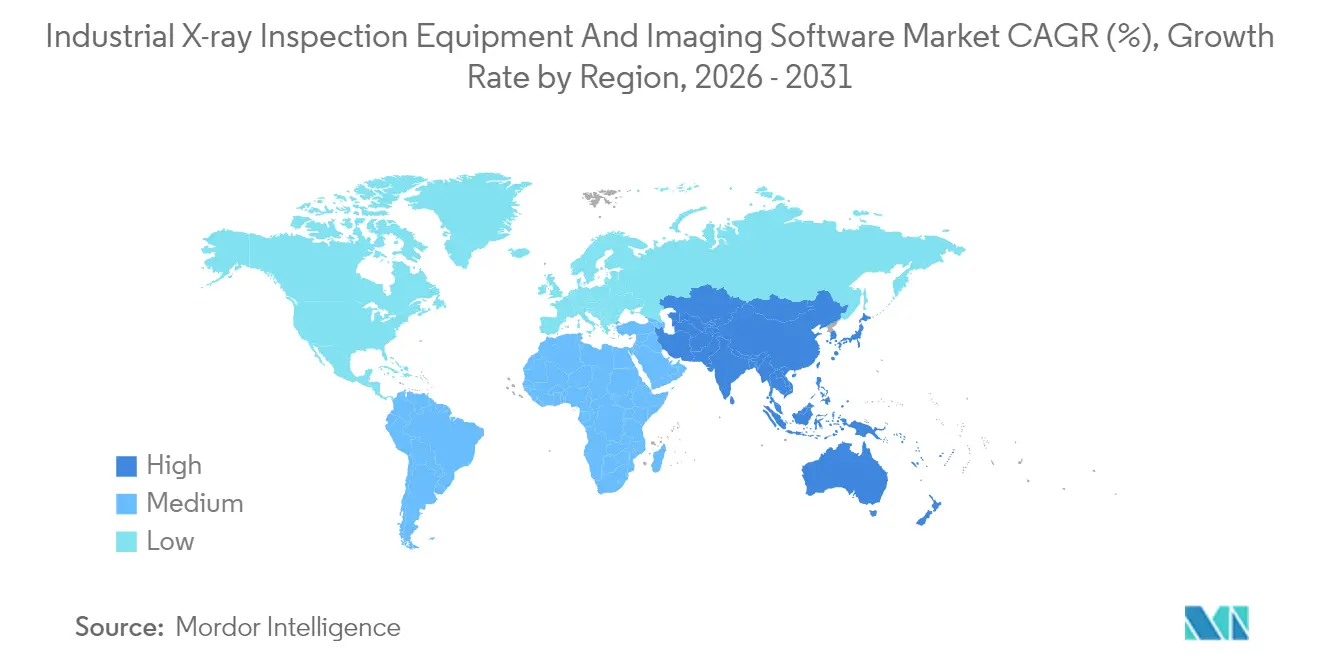

- Par géographie, la région Asie-Pacifique a détenu 36,45 % du chiffre d'affaires en 2025 et devrait se développer à un TCAC de 9,31 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des équipements industriels d'inspection par rayons X et des logiciels d'imagerie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante de systèmes portables et miniaturisés | +1.2% | Mondial, avec une concentration dans les secteurs du pétrole et du gaz en Amérique du Nord et au Moyen-Orient | Moyen terme (2-4 ans) |

| Migration de la radiographie sur film vers la radiographie numérique | +1.5% | Mondial, porté par les pôles automobiles d'Asie-Pacifique et d'Europe | Court terme (≤ 2 ans) |

| Expansion des besoins d'inspection des batteries pour véhicules électriques et des semi-conducteurs | +2.1% | Cœur Asie-Pacifique (Chine, Corée du Sud, Japon), extension vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Intégration de la reconnaissance automatisée des défauts basée sur l'IA | +1.8% | Mondial, adoption précoce dans l'aérospatiale en Amérique du Nord et l'automobile en Europe | Moyen terme (2-4 ans) |

| Pression réglementaire en faveur d'une fabrication zéro défaut | +0.9% | ��é���Dz��貹�پ������� en Amérique du Nord et en Europe, semi-conducteurs en Asie-Pacifique | Long terme (≥ 4 ans) |

| Initiatives de relocalisation et de régionalisation des chaînes d'approvisionnement | +0.7% | Amérique du Nord et Europe, avec des gains sélectifs au Mexique et en Europe de l'Est | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Demande croissante de systèmes portables et miniaturisés

Les unités de rayons X portables remplacent les cabinets fixes dans la gestion de l'intégrité des pipelines et la réparation des cellules d'aéronefs en matériaux composites, car elles éliminent le coût de transport des pièces volumineuses. Le détecteur flexible DXR Flex de Waygate Technologies, introduit en 2024, s'enroule autour des aubes de turbine courbes et des récipients sous pression, réduisant le temps d'inspection de 40 %. Cela valide le déploiement sur site pour les opérateurs qui disposaient rarement de capacités radiographiques sur le terrain. Les lignes directrices mises à jour de l'American Petroleum Institute reconnaissent désormais la radiographie numérique portable pour les inspections de soudures, renforçant l'acceptation réglementaire. Des générateurs alimentés par batterie et des tubes miniaturisés ont ramené le poids total du système sous 15 kg, permettant une opération par un seul technicien sur des plateformes désertiques éloignées ou en mer. Les fournisseurs associent désormais des locations de matériel à des analyses dans le cloud, transformant l'inspection en un service à la demande qui abaisse la barrière d'entrée pour les petits prestataires.

Migration de la radiographie sur film vers la radiographie numérique

La radiographie numérique élimine les délais de traitement chimique et offre une révision immédiate des images, réduisant les temps de cycle de 20 minutes à moins de 3 minutes par pièce. La série D-DR de Dürr NDT, lancée en 2024, utilise des détecteurs en silicium amorphe 14 bits qui révèlent des pores de 0,1 mm dans les boîtiers de batteries en aluminium, un détail que la radiographie sur film peine à capturer. La publication de la norme ISO 17636-2 a unifié les critères d'acceptation des soudures, permettant la certification transfrontalière et réduisant encore la dépendance à la radiographie sur film.[2]Organisation internationale de normalisation, "ISO 17636-2:2024," Iso.org Bien que certaines applications nucléaires de niche favorisent la radiographie sur film d'archivage, la baisse des coûts des consommables et la plage dynamique plus élevée font de la radiographie sur film une part décroissante du marché des équipements industriels d'inspection par rayons X et des logiciels d'imagerie.

Expansion des besoins d'inspection des batteries pour véhicules électriques et des semi-conducteurs

La tomodensitométrie en ligne est désormais obligatoire pour les cellules lithium-ion de plus de 100 Ah en Chine, ce qui stimule les installations de systèmes dans les usines de CATL, BYD et Gotion. Les fabricants de semi-conducteurs en Corée du Sud et à Taïwan déploient des tomodensitomètres sub-microniques pour vérifier l'empilement des chiplets, SEMI notant une augmentation de 85 % des achats de tomodensitomètres en 2024.[3]SEMI, "Guide de métrologie CT pour les circuits intégrés 3D," Semi.org L'approvisionnement en détecteurs s'est resserré, incitant Varex Imaging à augmenter sa capacité dans l'Utah et en Suisse. L'imagerie volumétrique révèle les dépôts de lithium, les vides et les erreurs d'alignement invisibles aux systèmes 2D, faisant de la tomodensitométrie l'outil de métrologie de référence pour les lignes d'encapsulation avancées.

Intégration de la reconnaissance automatisée des défauts basée sur l'IA

Les réseaux de neurones convolutifs entraînés sur des jeux de données radiographiques dépassent 95 % de précision pour la porosité, les fissures et les inclusions, égalant le jugement des radiographes de niveau III tout en fonctionnant à 200 pièces par heure. La plateforme Sherlock de Teledyne DALSA a ajouté l'apprentissage non supervisé en 2024, permettant la détection d'anomalies lorsque les données étiquetées sont rares. Les modèles déployés dans le cloud standardisent les résultats d'inspection dans les usines du monde entier, réduisent les retouches et compensent en partie la pénurie de personnel certifié. Les limites réglementaires imposent encore une révision humaine dans l'aérospatiale, mais les lignes automobile et électronique approuvent déjà automatiquement les pièces durant les pics de production.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût d'investissement élevé des systèmes avancés | -1.4% | Mondial, particulièrement aigu en Amérique du Sud, au Moyen-Orient et en Afrique | Court terme (≤ 2 ans) |

| Pénurie de professionnels qualifiés en radiographie | -0.9% | Mondial, plus sévère en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Conformité complexe à la réglementation mondiale sur la sécurité radiologique | -0.6% | Mondial, fragmenté en Asie-Pacifique, au Moyen-Orient et en Afrique | Long terme (≥ 4 ans) |

| Risques de cybersécurité dans les lignes d'inspection connectées | -0.4% | Automobile en Amérique du Nord et en Europe, électronique en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Coût d'investissement élevé des systèmes avancés

Les unités de tomodensitométrie coûtent entre 500 000 et 2 millions USD, limitant l'adoption aux équipementiers disposant de budgets pluriannuels et excluant les petites fonderies qui représentent 40 % des utilisateurs potentiels. La pénétration du crédit-bail est inférieure à 15 %, contre 35 % en imagerie médicale, car les modèles de valeur résiduelle sont encore à leurs balbutiements et la technologie des détecteurs évolue rapidement. Les droits de douane à l'importation de 10 à 25 % au ����é������, en Inde et dans certaines parties de l'Afrique accentuent encore la pression sur les acheteurs aux finances contraintes, les poussant vers des alternatives ultrasoniques ou à courants de Foucault qui sacrifient la sensibilité aux défauts pour l'accessibilité tarifaire.

Pénurie de professionnels qualifiés en radiographie

Près de la moitié des radiographes certifiés de niveau II et III en Amérique du Nord sont âgés de plus de 55 ans, selon les données 2024 de l'ASNT (American Society for Nondestructive Testing).[4]Société américaine des essais non destructifs, "Données démographiques de la main-d'œuvre et tendances en matière de certification," Asnt.org La formation nécessite 2 000 heures supervisées, mais les inscriptions aux programmes ont diminué de 12 % depuis 2020, les jeunes talents étant attirés par le développement de logiciels plutôt que par les métiers d'inspection physique. Les donneurs d'ordre aérospatiaux exigent encore une validation humaine, ce qui crée des goulots d'étranglement lors des montées en production. L'inflation salariale, en moyenne de 7 % par an, érode l'avantage coût de l'inspection en interne, incitant à la consolidation dans des laboratoires centralisés et renforçant l'attrait des flux de travail augmentés par l'IA qui réduisent la charge d'interprétation manuelle des images.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par offre : les logiciels dépassent les équipements en termes de croissance du chiffre d'affaires

La taille du marché des équipements industriels d'inspection par rayons X et des logiciels d'imagerie pour les équipements a atteint une part de chiffre d'affaires dominante de 70,62 % en 2025, soulignant les besoins significatifs en investissements pour les générateurs, les détecteurs et les plateaux de déplacement. Les logiciels, cependant, devraient se développer à un rythme de 10,86 % par an jusqu'en 2031, soit près du double du taux de croissance du matériel. Les fournisseurs vendent désormais des analyses par abonnement qui transforment les données d'image en informations de maintenance prédictive, découplant la croissance du chiffre d'affaires du cycle de remplacement du matériel. Le déploiement dans le cloud supprime la charge de traitement des ateliers de production, permettant des mises à jour continues des algorithmes et prolongeant la durée de vie effective des détecteurs installés.

La facturation récurrente des logiciels améliore la prévisibilité des flux de trésorerie, attirant des financements en capital-risque vers des spécialistes des algorithmes qui octroient des licences pour des moteurs d'IA à des fournisseurs de matériel traditionnels. Les fournisseurs d'équipements répondent en intégrant des processeurs embarqués dans les réseaux de détecteurs, traitant les images localement et ne transférant vers le cloud que les métadonnées compressées. Cette fusion brouille les frontières entre catégories tout en renforçant le besoin de contrôles de cybersécurité, tels que mandatés par la norme IEC 62443, que les fournisseurs automobiles de rang 1 sont désormais tenus de mettre en œuvre. En conséquence, la différenciation par les logiciels plutôt que par la puissance des tubes détermine les décisions d'achat, et les systèmes portables dotés d'analyses intégrées gagnent la faveur lors des inspections sur le terrain où la latence réseau entrave les allers-retours vers le cloud.

Par technologie : la tomodensitométrie progresse tandis que la radiographie 2D atteint sa maturité

La radiographie directe a représenté 45,63 % du chiffre d'affaires 2025, grâce à sa rapidité sur les lignes de soudure et de fonderie à haut volume. Cependant, la tomodensitométrie s'accélère à un TCAC de 9,54 %, portée par les besoins des industries des batteries pour véhicules électriques et des semi-conducteurs. La radiographie sur film se retire vers des rôles nucléaires de niche à mesure que la norme ISO 17636-2 valide les modalités numériques dans le monde entier. La radiographie calculée occupe un terrain intermédiaire en rétrécissement, avec un prix inférieur à celui de la radiographie directe mais incapable d'égaler son débit ou sa plage dynamique.

L'analyse volumétrique de la tomodensitométrie est précieuse pour le moulage sous pression à haute pression en aluminium, où la porosité se situe souvent au-delà de la profondeur de détection 2D. L'International Automotive Task Force a ajouté des clauses d'inspection volumétrique pour les structures critiques pour la sécurité, ce qui devrait accélérer les commandes de tomodensitomètres en Allemagne et en Chine. Les lignes de semi-conducteurs s'appuient désormais sur la tomodensitométrie pour la détection des vides dans les microbosses aussi petites que 2 μm, transformant la tomodensitométrie d'un outil d'analyse des défaillances en une technique de métrologie en ligne. Les améliorations apportées aux détecteurs, associées aux algorithmes de reconstruction, ont réduit les temps de numérisation de 35 % en 2025, réduisant l'écart de coût par image avec les systèmes 2D et élargissant l'accessibilité de la tomodensitométrie.

Par facteur de forme : la portabilité progresse dans l'inspection sur le terrain

Les systèmes fixes ou en ligne représentaient 60,55 % du chiffre d'affaires 2025, car les lignes automobile, de batteries et d'électronique exigent des enceintes rigides intégrées aux convoyeurs. Pourtant, les systèmes portables devraient afficher un TCAC de 10,21 % à mesure que les propriétaires d'infrastructures pétrolières et gazières, de maintenance aérospatiale et civile recherchent une imagerie sur site. La prime de portabilité, généralement de 25 % par rapport aux unités fixes comparables, récompense les boîtiers renforcés, l'alimentation par batterie et la connectivité 5G.

Le scanner tomodensitométrique alimenté par batterie de 12 kg de Nikon, lancé en 2024, diffuse des données volumétriques sur des tablettes via des liaisons 5G sécurisées, permettant une révision à distance par des experts lors de la rotation des aéronefs et réduisant les temps d'immobilisation pour maintenance jusqu'à 5 jours. Pendant ce temps, les systèmes fixes évoluent vers des cellules de travail modulaires qui s'adaptent à une grande variété de tailles de pièces, améliorant ainsi l'utilisation du capital et l'efficacité. L'architecture des données est une variable déterminante : les unités en ligne se connectent aux logiciels d'exécution de la fabrication pour une rétroaction en boucle fermée, tandis que les équipements portables mettent les données en cache localement pour prendre en charge les sites d'inspection à bande passante limitée.

Par dimension : les systèmes 3D dominent à mesure que la complexité augmente

Les systèmes tridimensionnels ont représenté 54,42 % du chiffre d'affaires dimensionnel en 2025, et leur TCAC de 11,98 % en fait le segment à la croissance la plus rapide. L'imagerie bidimensionnelle prévaut encore dans les lignes alimentaires à grande vitesse et les carrosseries automobiles en blanc, où les défauts sont planaires ; cependant, la fabrication additive et l'électronique multicouche nécessitent une cartographie volumétrique. Le guide 2024 de SEMI sur la métrologie tomodensitométrique pour les circuits intégrés 3D a codifié les objectifs de performance, inscrivant la tomodensitométrie dans les feuilles de route des semi-conducteurs.

La laminographie hybride s'attaque désormais aux cartes de circuits imprimés, fournissant des tranches 3D aux temps de cycle 2D, tandis que les suites de tomodensitométrie à température contrôlée pénètrent les usines de moteurs aérospatiaux pour les aubes de turbine à remplissage en treillis. Les mises à niveau des installations ajoutent entre 100 000 et 200 000 USD aux budgets de projet, mais le retour sur investissement se concrétise grâce à la réduction des rebuts et à des itérations de conception plus rapides. En conséquence, la part de marché des équipements industriels d'inspection par rayons X et des logiciels d'imagerie pour les unités 3D devrait s'élargir tout au long de la décennie.

Par secteur d'utilisation final : les semi-conducteurs dépassent l'aérospatiale en termes de croissance

L'aérospatiale a représenté 26,64 % du chiffre d'affaires 2025, reflétant les régimes stricts AS9100 et NADCAP qui exigent la vérification radiographique des forgeages critiques. Les semi-conducteurs et l'électronique progressent cependant à un TCAC de 10,55 % et sont appelés à dépasser l'aérospatiale d'ici 2031. Les architectures de chiplets et l'empilement 3D font de la tomodensitométrie la seule solution non destructive pour vérifier la coplanéité des microbosses, faisant progresser chaque année la taille du marché des équipements industriels d'inspection par rayons X et des logiciels d'imagerie pour l'inspection des semi-conducteurs.

Le secteur automobile reste le deuxième groupe de clients, soutenu par la croissance des cellules de batteries et l'allègement en aluminium ; cependant, les lignes d'inspection traditionnelles à moteur à combustion interne plafonnent. Les dépenses dans le pétrole et le gaz se stabilisent à mesure que la construction de pipelines ralentit en Amérique du Nord, tandis que l'inspection des pales d'éoliennes stimule le segment naissant de l'énergie et de l'électricité. Les réglementations sur la sécurité alimentaire relevant de la loi sur la modernisation de la sécurité alimentaire de la FDA transfèrent la responsabilité en amont, ajoutant des scanners 2D à faible coût mais seulement des volumes modestes de tomodensitométrie en raison de la sensibilité aux prix.

Analyse géographique

L'Asie-Pacifique a généré 36,45 % du chiffre d'affaires 2025 et est en passe d'afficher un TCAC de 9,31 % jusqu'en 2031. L'incitation chinoise de 12 milliards USD pour les équipements de semi-conducteurs a catalysé le déploiement de lignes tomodensitométriques à haut débit dans les fonderies nationales, tandis que les fabricants de mémoire sud-coréens développent le NAND 3D et l'encapsulation de mémoire à haute bande passante qui imposent une inspection volumétrique. Les fournisseurs japonais, menés par Nikon et Rigaku, exportent des systèmes à haute marge dans toute l'Asie du Sud-Est, tirant parti de l'expertise nationale en optique à rayons X pour consolider leur leadership régional. L'Inde ajoute une demande incrémentielle à mesure que les gigafactories de véhicules électriques se développent, bien que les droits de douane à l'importation et la pénurie de techniciens certifiés tempèrent l'adoption.

L'Amérique du Nord a contribué à environ 28,15 % du chiffre d'affaires 2025, portée par les donneurs d'ordre aérospatiaux et une forte progression des usines de batteries pour véhicules électriques éligibles aux subventions de l'Inflation Reduction Act (loi sur la réduction de l'inflation). Le déploiement de tomodensitomètres en ligne dans les usines du Michigan et du Tennessee fait face à des délais de livraison de 12 à 18 mois pour les scanners et les détecteurs, mais les crédits d'impôt fédéraux réduisent le risque des dépenses d'investissement. Le Canada maintient une demande de rayons X portables pour inspecter l'intégrité des pipelines, et le Mexique soutient des programmes de moulage en aluminium qui approvisionnent les usines d'assemblage américaines.

L'Europe a représenté près de 24,78 % du chiffre d'affaires 2025. L'Allemagne, la France et l'Italie maintiennent de solides clusters aérospatiaux et automobiles, mais les budgets d'investissement favorisent les mises à niveau logicielles plutôt que les nouveaux équipements dans un contexte de volumes de production atones. La loi de l'Union européenne sur l'intelligence artificielle impose des règles de transparence algorithmique susceptibles de retarder sélectivement l'adoption de l'IA dans la région.

L'Amérique du Sud, le Moyen-Orient et l'Afrique représentaient collectivement environ 10,62 % du chiffre d'affaires. Embraer au ����é������ commande des unités tomodensitométriques pour les composants d'avions régionaux, mais la volatilité des devises freine les cycles d'approvisionnement. Saudi Aramco et ADNOC exploitent d'importants parcs de systèmes portables pour l'inspection des pipelines ; cependant, la transition vers les énergies renouvelables réduit les opportunités de construction de nouveaux pipelines. L'Afrique du Sud s'appuie sur les essais ultrasoniques pour les équipements miniers en raison de la faible disponibilité des réseaux de services tomodensitométriques, ce qui limite la pénétration régionale du marché des équipements industriels d'inspection par rayons X et des logiciels d'imagerie.

Paysage concurrentiel

Les cinq premiers fournisseurs, YXLON International, Waygate Technologies, Nikon Corporation, North Star Imaging et Varex Imaging, détiennent collectivement une part de chiffre d'affaires solide mais non dominante, plaçant la concentration du marché dans la fourchette modérée. Les intégrateurs de systèmes proposent des armoires clés en main dotées de moteurs de reconstruction propriétaires, tandis que les spécialistes des composants tels que Hamamatsu Photonics fournissent des tubes à rayons X et des détecteurs à plusieurs intégrateurs, créant une codépendance verticale et stabilisant les prix. Les spécifications matérielles ont convergé, déplaçant la concurrence vers les algorithmes d'IA, les interfaces de réalité augmentée et les abonnements aux analyses dans le cloud.

Les réseaux de détecteurs flexibles de Waygate Technologies ont réduit le temps d'inspection des aubes de turbine de 40 %, contraignant les concurrents à investir dans la flexibilité des détecteurs. Varex Imaging augmente sa production de détecteurs de 25 % d'ici 2026 pour alléger les contraintes d'approvisionnement dans l'inspection des semi-conducteurs, signalant la capacité comme levier concurrentiel. Les dépôts de brevets ont dépassé 200 en 2024, portant principalement sur les capteurs CZT et les méthodes de correction de la diffusion, mais une application fragmentée tempère le risque de contentieux. La capacité d'étalonnage ISO 17025 et l'accréditation NADCAP continuent de servir de barrières non tarifaires, favorisant les acteurs établis disposant de réseaux de services mondiaux capables de soutenir les clients multinationals.

Les perturbateurs axés uniquement sur les logiciels, tels que Cognex et Teledyne DALSA, découplent l'analyse du matériel, permettant une plus grande flexibilité et évolutivité. Leurs modèles de licence permettent aux utilisateurs finaux de moderniser les armoires existantes avec une IA moderne, prolongeant ainsi la durée de vie des actifs et réduisant la dépendance envers les intégrateurs. La détection de contaminants dans l'industrie alimentaire et la tomodensitométrie en ligne des cellules de batteries offrent des opportunités dans des espaces non exploités où les exigences de temps de cycle dépassent les capacités existantes, ouvrant des voies aux jeunes entreprises pour occuper des positions de niche avant que les acteurs établis ne se réorientent.

Leaders du secteur des équipements industriels d'inspection par rayons X et des logiciels d'imagerie

YXLON International

General Electric Company

Nikon Corporation

North Star Imaging Inc.

Carestream Health Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Août 2025 : Nikon Corporation a optimisé les algorithmes de reconstruction tomodensitométrique pour la fabrication additive, réduisant les temps de numérisation de 35 % pour les structures en treillis dans les aubes de turbine.

- Juillet 2025 : Varex Imaging a lancé une expansion de 18 millions USD de sa capacité de fabrication de détecteurs à Salt Lake City, visant une augmentation de capacité de 25 % d'ici mi-2026.

- Juin 2025 : Waygate Technologies a remporté un contrat de 30 millions USD pour fournir des systèmes de rayons X en ligne avec classification des défauts par IA pour des programmes de fuselage composite en France, en Allemagne et en Espagne.

- Mai 2025 : Teledyne Technologies a enregistré une croissance de 12 % en glissement annuel dans son segment vision industrielle, portée par une forte demande d'allègement automobile.

Périmètre du rapport mondial sur le marché des équipements industriels d'inspection par rayons X et des logiciels d'imagerie

Le rapport sur le marché des équipements industriels d'inspection par rayons X et des logiciels d'imagerie est segmenté par offre (équipements, logiciels), technologie (radiographie sur film, radiographie calculée, radiographie directe, tomodensitométrie), facteur de forme (systèmes portables, systèmes fixes ou en ligne), dimension (systèmes de rayons X 2D, systèmes 3D ou tomodensitomètres), secteur d'utilisation final (aérospatiale, automobile et fabrication, pétrole et gaz, semi-conducteurs et électronique, énergie et électricité, construction, industrie alimentaire, autres secteurs d'utilisation final) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| É��ܾ����Գٲ� |

| Logiciels |

| Radiographie sur film |

| Radiographie calculée |

| Radiographie directe |

| �մdz��ǻ��Բ����ٴdz�é�ٰ����� |

| Systèmes portables |

| Systèmes fixes / en ligne |

| Systèmes de rayons X 2D |

| Systèmes 3D / tomodensitomètres |

| ��é���Dz��貹�پ������� |

| Automobile et fabrication |

| Pétrole et gaz |

| Semi-conducteurs et électronique |

| Énergie et électricité |

| Construction |

| Industrie alimentaire |

| Autres secteurs d'utilisation final |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| ����������� | ||

| Reste de l'Afrique | ||

| Par offre | É��ܾ����Գٲ� | ||

| Logiciels | |||

| Par technologie | Radiographie sur film | ||

| Radiographie calculée | |||

| Radiographie directe | |||

| �մdz��ǻ��Բ����ٴdz�é�ٰ����� | |||

| Par facteur de forme | Systèmes portables | ||

| Systèmes fixes / en ligne | |||

| Par dimension | Systèmes de rayons X 2D | ||

| Systèmes 3D / tomodensitomètres | |||

| Par secteur d'utilisation final | ��é���Dz��貹�پ������� | ||

| Automobile et fabrication | |||

| Pétrole et gaz | |||

| Semi-conducteurs et électronique | |||

| Énergie et électricité | |||

| Construction | |||

| Industrie alimentaire | |||

| Autres secteurs d'utilisation final | |||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | ����é������ | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| ����������� | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

À quel rythme le marché des équipements industriels d'inspection par rayons X et des logiciels d'imagerie devrait-il croître jusqu'en 2031 ?

Le marché devrait se développer à un TCAC de 7,29 %, atteignant 1,39 milliard USD d'ici 2031.

Quel segment technologique connaît la croissance la plus rapide ?

La tomodensitométrie devrait afficher la croissance la plus élevée, progressant à un TCAC de 9,54 %, car l'imagerie volumétrique révèle des défauts invisibles aux systèmes 2D.

Pourquoi le chiffre d'affaires des logiciels progresse-t-il plus vite que les ventes d'équipements ?

Les analyses par abonnement, la reconnaissance des défauts pilotée par l'IA et le déploiement dans le cloud génèrent des flux de revenus récurrents qui croissent à un taux annuel de 10,86 %, soit près du double du taux de croissance du matériel.

Quelle région offre les meilleures perspectives de croissance ?

La région Asie-Pacifique est en tête avec un TCAC projeté de 9,31 %, portée par les programmes d'autosuffisance en semi-conducteurs et les expansions de capacité des batteries pour véhicules électriques.

Quel est le principal frein à l'adoption plus large de la tomodensitométrie ?

Les coûts d'investissement élevés, avec des systèmes dont le prix est compris entre 500 000 et 2 millions USD, limitent l'adoption par les petites et moyennes entreprises malgré des rendements à long terme favorables.

Comment les fournisseurs répondent-ils à la pénurie de radiographes qualifiés ?

Ils intègrent des algorithmes d'IA qui automatisent la classification des défauts, réduisant le besoin d'interprétation manuelle et permettant à des opérateurs moins expérimentés d'obtenir des résultats fiables.

Dernière mise à jour de la page le: