Taille et part du marché des entraînements électriques en Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 25.95 Milliards de dollars |

| Taille du Marché (2026) | 27.19 Milliards de dollars |

| Taille du Marché (2031) | 34.33 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.78% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des entraînements électriques en Asie Pacifique par ���ϲ�����

La taille du marché des entraînements électriques en Asie Pacifique était évaluée à 25,95 milliards USD en 2025 et devrait croître de 27,19 milliards USD en 2026 pour atteindre 34,33 milliards USD d'ici 2031, à un TCAC de 4,78 % durant la période de prévision (2026-2031). La demande évolue du contrôle de mouvement de base vers une automatisation de précision avancée, à mesure que les usines se numérisent et que les régulateurs renforcent les règles d'efficacité énergétique. Les grands projets d'électrification dans les industries de process, conjugués à une modernisation généralisée des systèmes CVC dans l'immobilier commercial, soutiennent un cycle de remplacement régulier des entraînements à vitesse variable. Les dispositifs de puissance en carbure de silicium, autrefois réservés à des programmes aérospatiaux de niche, sont désormais intégrés dans des plateformes d'entraînements grand public, réduisant les pertes de commutation et diminuant l'encombrement des armoires. Le risque d'approvisionnement en aimants à terres rares a incité de nombreuses entreprises à diversifier leurs sources pour les machines à aimants permanents et à reconsidérer les conceptions de moteurs à induction, un ajustement qui atténue la volatilité des prix sans freiner l'adoption globale du marché.

Points clés du rapport

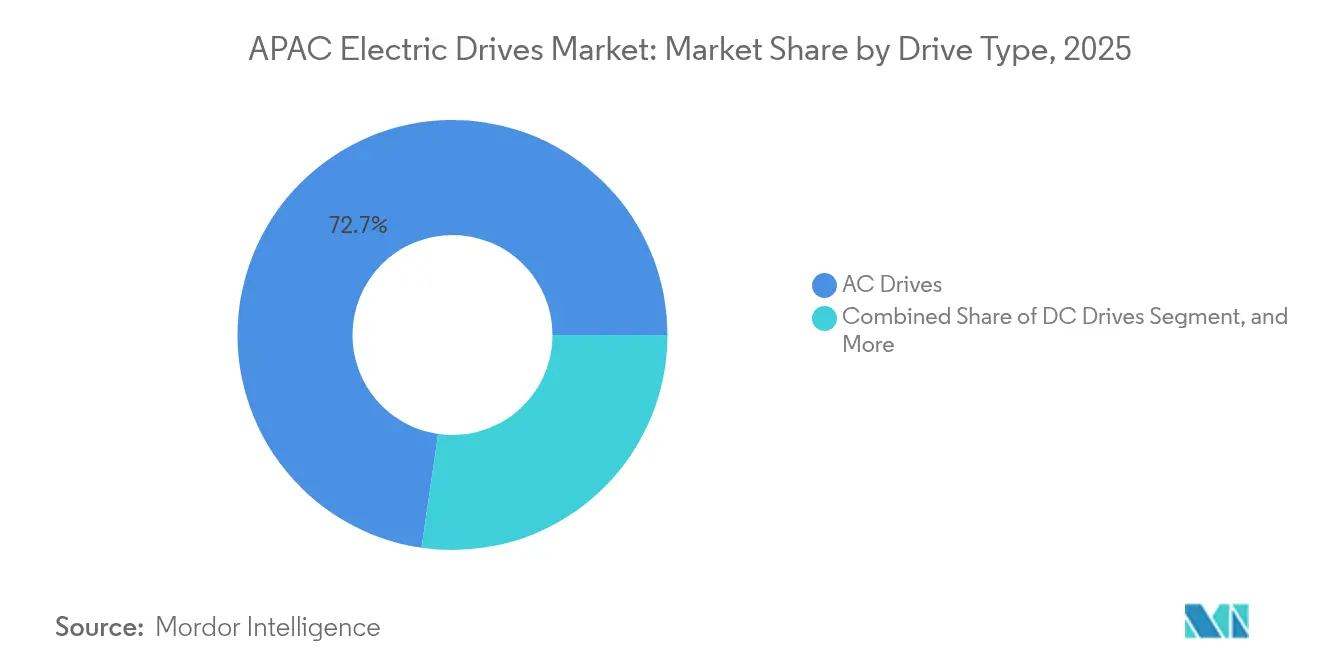

- Par type d'entraînement, les entraînements AC ont dominé avec une part de revenus de 72,70 % en 2025, tandis que les servoentraînements devraient afficher le TCAC le plus rapide à 7,80 % jusqu'en 2031.

- Par classe de tension, les unités basse tension (<1 kV) représentaient 65,40 % des ventes de 2025 ; les entraînements moyenne tension (1-36 kV) devraient se développer à un TCAC de 6,68 % jusqu'en 2031.

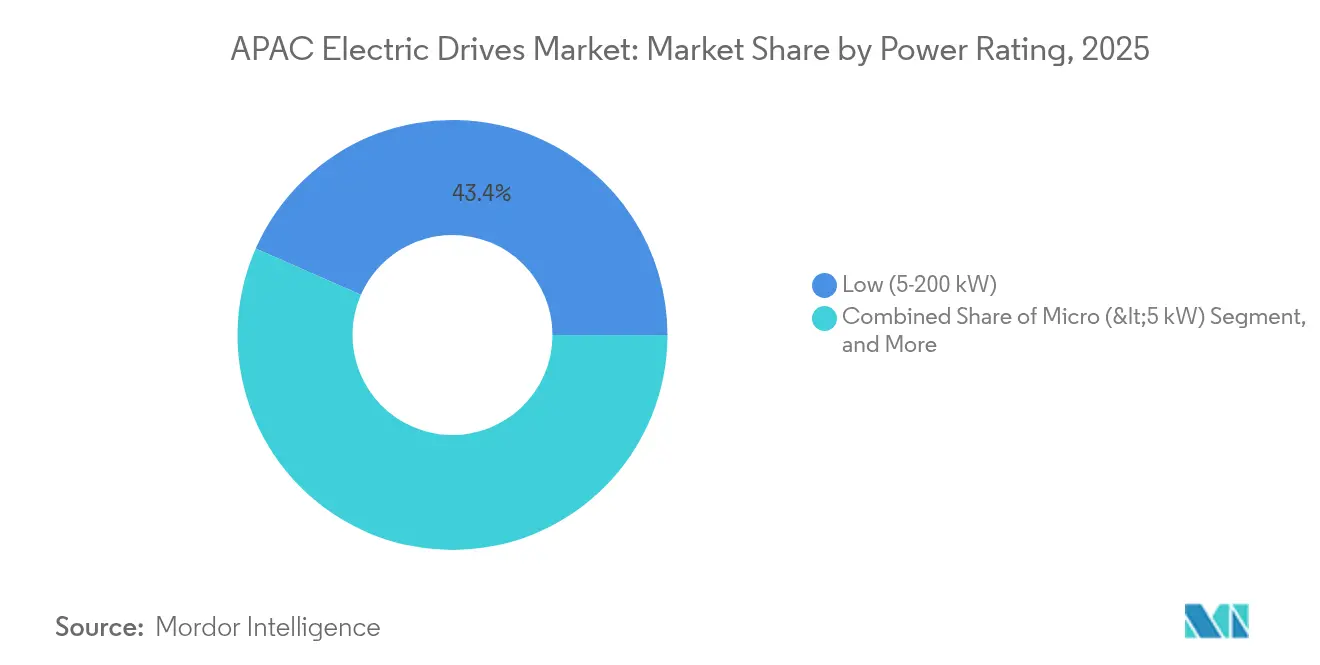

- Par puissance nominale, le segment 5-200 kW détenait 43,40 % de la part du marché des entraînements électriques en Asie Pacifique en 2025, tandis que les entraînements supérieurs à 1 MW devraient croître à un TCAC de 8,13 %.

- Par industrie utilisatrice finale, le pétrole & gaz représentait 23,50 % des revenus de 2025, tandis que le traitement de l'eau & des eaux usées devrait enregistrer un TCAC de 7,14 % jusqu'en 2031.

- Par géographie, la Chine a dominé avec 54,50 % des revenus de 2025 ; l'Inde est le marché à la croissance la plus rapide avec un TCAC de 6,15 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des entraînements électriques en Asie Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Automatisation rapide dans les industries discrètes et de process | +1.2% | Chine, Inde, Japon, Corée du Sud | Moyen terme (2-4 ans) |

| Pression réglementaire pour les moteurs IE4+ et les modernisations d'entraînements | +0.8% | Japon, Australie, Corée du Sud | Court terme (≤ 2 ans) |

| Adoption croissante des systèmes CVC dans l'immobilier commercial | +0.6% | Chine, Inde, ASEAN | Moyen terme (2-4 ans) |

| Le développement des électrolyseurs d'hydrogène vert nécessite des entraînements de précision | +0.4% | Japon, Australie, Corée du Sud | Long terme (≥ 4 ans) |

| Subventions des États de l'ASEAN pour les lignes d'emballage entraînées par servomoteurs | +0.3% | Thaïlande, Vietnam, Malaisie | Court terme (≤ 2 ans) |

| Bâtiments interactifs avec le réseau déployant une réponse à la demande à base de VFD | +0.2% | Japon, Corée du Sud, Singapour | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Automatisation rapide dans les industries discrètes et de process

La tension sur les marchés du travail, notamment sur le littoral chinois, en Corée du Sud et dans certaines régions du Japon, accélère les investissements dans des installations entièrement automatisées « sans opérateur » qui s'appuient sur des systèmes à servomoteurs grande vitesse pour les tâches de prise et dépose, de palettisation et de contrôle qualité. Les expansions d'usines de semi-conducteurs dans l'ouest du Japon et les lignes d'emballage avancées à Taïwan nécessitent une précision de positionnement au nanomètre, ce qui stimule la demande de servoentraînements connectés numériquement avec des boucles de contrôle en gigahertz. Les usines de chimie et de pétrochimie modernisent leurs anciens démarreurs à moteur à induction avec des entraînements à fréquence variable (VFD) qui réduisent la consommation d'énergie jusqu'à 30 %, un impératif alors que les marges sur les produits de base restent faibles. Le contrôle de pompe à vitesse variable dans l'industrie fertilisante indienne en pleine croissance illustre comment même les installations héritées peuvent engranger des gains rapides sur les coûts d'électricité sans travaux civils majeurs. Bien que les corrections de stocks aient atténué les expéditions des fournisseurs japonais à la fin de 2024, les commandes des producteurs ASEAN d'électronique grand public ont depuis stabilisé le ratio commandes/facturations au-dessus de 1,05, signalant une dynamique continue des équipements d'investissement.[1]Yaskawa Electric, « Résultats financiers du 1er semestre de l'exercice 2024 », yaskawa-global.com

Pression réglementaire pour les moteurs IE4+ et les modernisations d'entraînements

Des séries successives de législations sur l'efficacité minimale resserrent les contraintes sur les moteurs installés dans la région. Le programme japonais Top Runner exige des gains d'efficacité de 11,4 % pour les transformateurs de distribution d'ici 2027, incitant les gestionnaires d'installations à associer des moteurs IE4 à de nouveaux entraînements capables de contrôler des moteurs à réluctance synchrone ou à aimants permanents. Les fabricants orientés vers l'exportation au Vietnam et en Thaïlande se conforment préventivement aux mandats européens IE4 sur les moteurs de 75-200 kW afin d'éviter les coûts de re-certification, faisant des entraînements à haute efficacité un accès indispensable au marché. Le programme MEPS d'Australie et de Nouvelle-Zélande, révisé en 2025, oriente les modèles d'achat vers des entraînements à base de carbure de silicium qui franchissent le seuil d'efficacité de 98 %.[2]Eaton, « Classes d'efficacité énergétique des entraînements à vitesse variable », eaton.com

Adoption croissante des systèmes CVC dans l'immobilier commercial

Les projets de construction dans l'immobilier commercial à Bengaluru, Hô-Chi-Minh-Ville et Shenzhen continuent de livrer des espaces qui doivent répondre à des exigences de performance des bâtiments plus strictes. Les promoteurs spécifient des architectures CVC intelligentes où les refroidisseurs et les unités de traitement d'air pilotés par VFD communiquent directement avec les systèmes de gestion des bâtiments, permettant une participation à la réponse à la demande avec les opérateurs de réseau locaux. Les données de terrain provenant d'installations de pompes à chaleur multi-sources montrent une consommation d'énergie inférieure de 20 % en mode refroidissement et de 14 % en mode chauffage par rapport aux solutions à vitesse fixe, des économies amplifiées par l'intégration photovoltaïque-thermique qui réduit l'énergie primaire de 70 %. Le refroidissement de précision pour les centres de données hyperscale à Singapour et à Jakarta, dont les densités de baies dépassent 15 kW, nécessite des réseaux redondants d'entraînements à réponse rapide pour maintenir les points de consigne thermiques dans une plage de ±1 °C, ce qui rend les performances à faibles harmoniques et la capacité de maintien en tension des critères de sélection essentiels.

Le développement des électrolyseurs d'hydrogène vert nécessite des entraînements de précision

La feuille de route japonaise sur l'hydrogène vise un approvisionnement de 3 millions de t/an d'ici 2030, déclenchant des achats d'électrolyseurs à membrane échangeuse de protons et alcalins à l'échelle du mégawatt. Les piles d'électrolyse fonctionnent mieux lorsque les compresseurs et les pompes de circulation modulent dynamiquement en fonction de l'apport en énergie renouvelable, une tâche adaptée aux VFD en boucle fermée avec une réponse en couple de l'ordre de la milliseconde. Des algorithmes de contrôle de l'état de rotation augmentent la production d'hydrogène de 10,73 % par rapport aux configurations à vitesse fixe, selon de récentes études sur les électrolyseurs hybrides. Des prototypes d'électrolyseurs à eau de mer atteignent désormais une durée de vie de 10 000 heures à 0,5 A/cm², incitant les développeurs de projets australiens à spécifier des plateformes d'entraînements conçues pour le cyclage démarrage-arrêt aligné sur l'irradiance solaire.[3]Nature, « Électrolyse intermittente stable pendant 10 000 h en eau de mer alcaline », nature.com

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts d'investissement et d'intégration élevés pour les entraînements moyenne tension | -0.9% | Chine, Inde, ASEAN | Moyen terme (2-4 ans) |

| Pénuries de main-d'œuvre qualifiée pour la mise en service et la maintenance | -0.6% | Inde, ASEAN, Australie | Long terme (≥ 4 ans) |

| Problèmes persistants de qualité de tension dans les réseaux CLMV | -0.4% | Cambodge, Laos, Myanmar, Vietnam | Moyen terme (2-4 ans) |

| Risque lié à la politique commerciale sur les aimants à terres rares pour les entraînements à aimants permanents | -0.3% | Mondial, impact concentré sur l'Inde et le Japon | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Coûts d'investissement et d'intégration élevés pour les entraînements moyenne tension

Le coût total d'installation d'un VFD de 6,6 kV et 2 MW peut dépasser le prix de l'équipement de 50 % une fois les appareillages de commande, les transformateurs abaisseurs et les filtres harmoniques ajoutés. Les petits et moyens fabricants asiatiques, qui opèrent souvent avec de faibles marges, reportent ces mises à niveau jusqu'à ce que la durée de vie des actifs dépasse vingt ans. La volatilité des taux de change en Indonésie et en Malaisie alourdit les coûts de financement pour le matériel moyenne tension importé, contraignant les acheteurs à négocier des lignes de crédit fournisseurs à long terme. La technologie de transfert synchrone de Rockwell Automation compense en partie le choc tarifaire en permettant à un seul entraînement de contrôler plusieurs moteurs, réduisant les coûts d'investissement d'environ 50 %. Néanmoins, la rareté des ingénieurs certifiés incite de nombreux exploitants à hésiter à se lancer dans des modernisations complexes, freinant la croissance des volumes dans ce segment du marché des entraînements électriques en Asie Pacifique.

Pénuries de main-d'œuvre qualifiée pour la mise en service et la maintenance

La mise en service des systèmes d'entraînements requiert une expertise en électronique de puissance, en réseaux de bus de terrain et en réglage de moteurs — des compétences qui ne sont pas encore répandues parmi les électriciens formés sur les démarreurs traditionnels. Les gouvernements de l'ASEAN investissent dans la reconversion professionnelle, mais la production annuelle de diplômés est trois fois inférieure à la demande de l'industrie. Les fonctionnalités de maintenance prédictive intégrées dans les entraînements haut de gamme génèrent des alertes exploitables, mais les usines peinent à recruter des analystes de données capables de traduire les harmoniques de vibration en ordres de travaux de maintenance. La plateforme i3-Mécatronique de Yaskawa vise à réduire les obstacles de compétences en proposant un auto-réglage et un diagnostic basé sur le cloud, mais les séquences de mouvement complexes nécessitent toujours des spécialistes du domaine lors des tests de réception.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'entraînement : dominance des AC avec essor des servoentraînements

Les entraînements AC ont généré 72,70 % des revenus de 2025 et restent le moteur de base pour les pompes, les ventilateurs et les convoyeurs où le coût et la fiabilité priment sur la précision absolue. L'érosion des prix au cours des cinq dernières années maintient les prix de vente moyens à près de 18 % en dessous des niveaux de 2019, aidant le marché des entraînements électriques en Asie Pacifique à pénétrer les utilisateurs PME. Les servoentraînements, bien que plus modestes en valeur absolue, afficheront un TCAC de 7,80 % jusqu'en 2031, portés par la robotique de prise et dépose, l'assemblage électronique et les lignes d'impression 3D qui exigent une réponse en vitesse inférieure à la milliseconde. Ce micro-segment bénéficie de l'intégration avec EtherCAT et la mise en réseau sensible au temps, des fonctionnalités généralement non requises par les applications de manutention en vrac.

L'adoption des servoentraînements reflète également une intelligence croissante embarquée sur les machines : des encodeurs riches en retours d'information alimentent les données de position en temps réel vers les jumeaux numériques, réduisant le temps de mise en service de 30 % dans les nouvelles cellules robotiques. Parallèlement, les entraînements à aimants permanents exploitent leur haute densité de couple pour gagner des parts dans les treuils d'ascenseurs et les systèmes CVC commerciaux, bien que la vulnérabilité de la chaîne d'approvisionnement freine une substitution plus rapide. Dans l'ensemble, les segments de mouvement de précision maintiennent le marché des entraînements électriques en Asie Pacifique sur une trajectoire d'innovation technologique malgré les pressions tarifaires dans le contrôle vectoriel de base.

Par classe de tension : prédominance de la basse tension, élan de la moyenne tension

Les entraînements basse tension inférieurs à 1 kV ont capté 65,40 % des revenus en 2025, reflétant l'omniprésence des alimentations utilitaires 380–415 V dans les usines asiatiques. Les installations CVC et de traitement de l'eau de base représentent la majeure partie des volumes, aidées par des enveloppes IP55 standardisées et des adaptateurs de bus de terrain prêts à l'emploi qui réduisent les coûts d'installation. La taille du marché des entraînements électriques en Asie Pacifique pour les équipements moyenne tension (1–36 kV) devrait se développer à un TCAC de 6,68 % alors que les mines, les raffineries et les usines de liquéfaction de GNL recherchent des économies d'énergie à l'échelle du mégawatt.

Les fabricants réduisent l'écart en matière de fonctionnalités : les architectures à empilement de cellules intégrées réduisent la distorsion harmonique à moins de 2,3 % THDi sans filtres externes, rendant les entraînements MT attrayants même pour les modernisations sur site existant. À l'autre extrémité, les micro-entraînements inférieurs à 2 kW adoptent des circuits intégrés onduleurs monopuces, réduisant le nombre de cartes PCB de 40 % et permettant un refroidissement sans ventilateur pour les lignes de traitement alimentaire avec des exigences de nettoyage sanitaire. Alors que les usines de fabrication de semi-conducteurs passent de la distribution d'énergie 415 V à 690 V pour réduire les pertes de cuivre, les plateformes basse tension voient leur puissance nominale augmenter progressivement, brouillant les frontières traditionnelles des classes de tension tout en élargissant le marché des entraînements électriques en Asie Pacifique adressable.

Par puissance nominale : cœur de gamme moyenne avec horizon haute puissance

La tranche 5-200 kW, responsable de 43,40 % des ventes de 2025, reste le point idéal : elle couvre les pompes d'irrigation dans les couloirs agricoles indiens, les entraînements de convoyeurs dans les mines de nickel indonésiennes et les extrudeuses dans les usines de plastique chinoises. La conformité harmonique disponible en standard et la disponibilité immédiate de pièces détachées maintiennent un coût total de possession faible, renforçant la fidélité de la base installée. Les entraînements supérieurs à 1 MW, qui devraient croître à un TCAC de 8,13 %, portés par une vague d'électrification industrielle alors que les stations de compression lourdes, les laminoirs et les usines de dessalement passent du diesel ou des turbines à vapeur aux entraînements électriques pour réduire leur empreinte carbone.

Les développeurs de navires de soutien en mer pour l'éolien offshore, par exemple, spécifient des systèmes de propulsion hybride de 3–5 MW utilisant des VFD refroidis à l'eau pour respecter les règles zéro émission lors des escales portuaires. À l'extrémité micro, les modules inférieurs à 5 kW intègrent des outils de mise en service sans fil, permettant le démarrage via smartphone — une fonctionnalité de productivité qui résonne auprès des entrepreneurs de services confrontés à des pénuries de main-d'œuvre. La croissance sur tout le spectre de puissance souligne comment le marché des entraînements électriques en Asie Pacifique s'adapte à des besoins d'infrastructure diversifiés sans céder de volumes aux technologies de mouvement alternatives.

Par industrie utilisatrice finale : dominance du pétrole et gaz, montée en gamme du traitement de l'eau

Le pétrole & gaz a absorbé 23,50 % des revenus de 2025, utilisant les VFD pour optimiser la pression des pompes dans les gisements en amont et pour moduler les trains de compresseurs dans les terminaux de regazéification de GNL. Les ingénieurs de process attribuent au contrôle numérique du couple une réduction de 8–12 % de la consommation d'énergie dans les actifs terrestres matures, des gains qui se répercutent directement sur le résultat net à un prix de 70 USD/baril. Le traitement de l'eau & des eaux usées, progressant à un TCAC de 7,14 %, bénéficie des investissements publics dans les usines de dessalement et les programmes de modernisation des eaux usées du Queensland au Gujarat. Les soufflantes à vitesse variable dans l'aération à boues activées, par exemple, réduisent la consommation d'électricité jusqu'à 45 % par rapport aux systèmes à vitesse fixe et sont éligibles aux tarifs d'utilité verte.

Les transformateurs agroalimentaires déploient des vis sans fin entraînées par servomoteurs et des machines à trancher pour l'emballage en portions contrôlées, tandis que les usines chimiques privilégient les VFD équipés de cartes à revêtement conforme qui résistent aux atmosphères agressives. Les services publics de production d'électricité installent de plus en plus des entraînements sur les ventilateurs aspirants/soufflants pour équilibrer le tirage des chaudières, une action de modernisation qui peut libérer 1–2 % d'efficacité à l'échelle de l'usine — significatif dans les régimes de tarification du carbone. Chaque cas d'usage renforce la diversification du marché des entraînements électriques en Asie Pacifique, amortissant les ralentissements cycliques dans tout secteur vertical unique.

Analyse géographique

La Chine a commandé 54,50 % des revenus de 2025, un avantage d'échelle ancré dans un vaste approvisionnement en composants nationaux, des subventions à la fabrication intelligente soutenues par l'État et le plus grand développement d'énergies renouvelables au monde. Néanmoins, les équipementiers orientés vers l'exportation font face à un examen croissant du risque géopolitique, incitant les multinationales à adopter un modèle d'approvisionnement « Chine plus un » qui dilue les parts futures. Siemens a signalé une baisse de revenus de 8 % en glissement annuel dans son unité d'industries numériques en Chine en 2024, même si les dépenses d'investissement en automatisation locale sont restées fermes, illustrant la pression sur les marges exercée par les concurrents locaux.

L'Inde, dont la croissance est projetée à un TCAC de 6,15 % jusqu'en 2031, est soutenue par des structures de coûts à l'atterrissage plus faibles et une incitation liée à la production de 2,75 milliards USD pour localiser les composants électroniques. L'adoption rapide des véhicules électriques — la part des VE a doublé pour atteindre 4,4 % en mai 2025 — stimule la demande d'onduleurs auxiliaires dans les infrastructures de traction et de recharge. Pourtant, la dépendance de l'Inde à 93 % vis-à-vis des intrants chinois en terres rares pour les machines à aimants permanents reste un joker stratégique.

Le Japon et la Corée du Sud forment un couloir mature à haute valeur ajoutée centré sur les secteurs des semi-conducteurs, de la robotique et de la construction navale. Le cadre Top Runner du Japon pousse à des modernisations systématiques, incitant les fabricants d'entraînements nationaux à regrouper les moteurs et les services numériques pour extraire des revenus supplémentaires. Les chantiers navals sud-coréens, qui conçoivent des méthaniers tout électriques, spécifient des VFD haute puissance pour respecter les prochaines règles de décarbonation de l'OMI, renforçant la demande locale de modules à l'échelle du mégawatt. L'Australie et la Nouvelle-Zélande se concentrent sur l'électrification des mines et des infrastructures ; pendant ce temps, les économies CLMV de l'ASEAN luttent contre les contraintes de qualité du réseau, mais attirent tout de même des investissements d'équipementiers d'emballage grâce aux avantages en termes de coût de la main-d'œuvre.

Paysage concurrentiel

Les conglomérats européens et japonais dominent mais font face à une concurrence croissante de marques chinoises optimisées en termes de coût. La division Motion d'ABB a affiché des ventes de 32,2 milliards USD en 2024, en hausse de 9 %, en tirant parti de moteurs SynRM à haute efficacité énergétique étroitement associés à des entraînements pour fidéliser les pièces de rechange. Siemens a finalisé une acquisition de 10 milliards USD d'Altair Engineering en mars 2025, intégrant la simulation par éléments finis et pilotée par l'IA dans son flux de sélection d'entraînements, une initiative qui raccourcit les cycles de conception et intègre l'équipement Siemens dès l'étape du jumeau numérique.

Mitsubishi Electric investit 500 millions USD pour sécuriser l'approvisionnement en tranches de carbure de silicium, visant une marge opérationnelle de 8 % dans son unité de dispositifs de puissance et réduisant les risques d'approvisionnement à long terme pour ses entraînements à intégration verticale. Rockwell Automation se différencie via l'analyse prédictive TotalFORCE qui règle automatiquement les paramètres des entraînements et émet des alertes d'état, réduisant les temps d'arrêt pour les lignes d'embouteillage à grande vitesse. Yaskawa et Delta Electronics s'appuient sur une fabrication locale pour maintenir des délais de livraison inférieurs à six semaines pour les constructions de panneaux sur mesure, séduisant les équipementiers avec une livraison accélérée.

Les dépôts de brevets dans les semi-conducteurs à large bande interdite de 2023 à 2025 ont doublé par rapport au triennat précédent, signalant une course aux armements technologique. Des spécialistes régionaux tels qu'Inovance Technology regroupent des passerelles de surveillance d'état qui alimentent les données dans Alibaba Cloud, forgeant un jeu d'écosystème visant les constructeurs de machines de milieu de gamme en Chine. Une concentration de marché modérée persiste parce que les fournisseurs de niveau 1 verrouillent des contrats de service pour les installations critiques, tandis que les marques de niveau 2 cassent les prix dans les segments banalisés. Cette stratification permet au marché des entraînements électriques en Asie Pacifique d'absorber les nouveaux entrants sans déstabiliser les parts des acteurs établis.

Leaders du secteur des entraînements électriques en Asie Pacifique

Nidec Corporation

Danfoss A/S

Rockwell Automation Inc.

Schneider Electric SE

TMEIC Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : BYD Auto Japan a dépassé 5 000 immatriculations cumulées de véhicules électriques, entraînant des plans pour étendre son réseau de vente à 100 sites ; cette expansion accroît la demande régionale d'onduleurs auxiliaires dans les chargeurs embarqués.

- Juillet 2025 : Sumitomo Bakelite a lancé le moulage en résine phénolique PM-5750 pour les pompes de liquide de refroidissement des véhicules électriques, signalant une innovation matérielle susceptible d'alléger les boîtiers d'entraînements et d'augmenter les limites thermiques.

- Juillet 2025 : Enbionia a commencé la production de masse de feuilles ignifuges en céramique pour les enveloppes de stockage d'énergie, permettant des températures de fonctionnement plus élevées et des armoires d'entraînements couplées aux batteries plus sûres.

- Mars 2025 : Siemens a finalisé l'acquisition d'Altair Engineering, débloquant des outils de dimensionnement basés sur la simulation qui raccourcissent les cycles de sélection des entraînements pour les équipementiers.

Périmètre du rapport sur le marché des entraînements électriques en Asie Pacifique

L'entraînement électrique est le système électromécanique qui contrôle le mouvement des machines électriques et des mécanismes ainsi que les applications de contrôle de process. Les entraînements électriques sont généralement utilisés pour les applications de contrôle de vitesse telles que les machines-outils, les laminoirs, les robots, les moteurs, etc. Le marché des entraînements électriques en Asie Pacifique est segmenté par type (entraînements AC, entraînements DC, servoentraînements), par tension (basse, moyenne), par industrie utilisatrice finale (pétrole et gaz, chimie et pétrochimie, alimentation et boissons, eau et eaux usées, production d'électricité, métaux et mines, pâte et papier, CVC, industries discrètes) et par pays.

| Entraînements AC |

| Entraînements DC |

| ��������DZ�Գٰ���î�Ա�Գٲ� |

| Entraînements à aimants permanents |

| Basse tension (<1 kV) |

| Moyenne tension (1–36 kV) |

| Haute tension (>36 kV) |

| Micro (<5 kW) |

| Faible (5–200 kW) |

| Moyenne (200 kW–1 MW) |

| Élevée (>1 MW) |

| Pétrole et gaz |

| Chimie et pétrochimie |

| Alimentation et boissons |

| Eau et eaux usées |

| Production d'électricité |

| Métaux et mines |

| Pâte et papier |

| CVC et services aux bâtiments |

| Fabrication discrète |

| Autres secteurs |

| Chine |

| Inde |

| Japon |

| Corée du Sud |

| Australie et Nouvelle-Zélande |

| Reste de l'Asie Pacifique |

| Par type d'entraînement | Entraînements AC |

| Entraînements DC | |

| ��������DZ�Գٰ���î�Ա�Գٲ� | |

| Entraînements à aimants permanents | |

| Par classe de tension | Basse tension (<1 kV) |

| Moyenne tension (1–36 kV) | |

| Haute tension (>36 kV) | |

| Par puissance nominale | Micro (<5 kW) |

| Faible (5–200 kW) | |

| Moyenne (200 kW–1 MW) | |

| Élevée (>1 MW) | |

| Par industrie utilisatrice finale | Pétrole et gaz |

| Chimie et pétrochimie | |

| Alimentation et boissons | |

| Eau et eaux usées | |

| Production d'électricité | |

| Métaux et mines | |

| Pâte et papier | |

| CVC et services aux bâtiments | |

| Fabrication discrète | |

| Autres secteurs | |

| Par pays | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie Pacifique |

Questions clés traitées dans le rapport

Quelle est la valeur actuelle du marché des entraînements électriques en Asie Pacifique ?

Le marché est évalué à 27,19 milliards USD en 2026 et devrait atteindre 34,33 milliards USD d'ici 2031 à un TCAC de 4,78 %.

Quel type d'entraînement connaît la croissance la plus rapide ?

Les servoentraînements devraient enregistrer un TCAC de 7,80 % jusqu'en 2031, dépassant les autres catégories.

Pourquoi les entraînements moyenne tension attirent-ils l'attention malgré leur coût élevé ?

Les secteurs à forte consommation d'énergie tels que le GNL, les mines et les métaux nécessitent des gains d'efficacité à l'échelle du mégawatt, et les nouvelles architectures réduisent désormais les harmoniques sans filtres encombrants, rendant l'économie des mises à niveau plus attrayante.

Comment le risque d'approvisionnement en terres rares affecte-t-il le choix des entraînements ?

La dépendance vis-à-vis du néodyme chinois menace la tarification des moteurs à aimants permanents ; certains exploitants se tournent vers des conceptions à induction ou à réluctance synchrone pour se couvrir contre la volatilité de l'approvisionnement.

Quel rôle jouent les dispositifs en carbure de silicium dans les futurs entraînements ?

Les modules de puissance en SiC réduisent les pertes de commutation et permettent des températures de fonctionnement plus élevées, permettant des entraînements plus petits et plus efficaces dans toutes les classes de tension, une capacité qui attire déjà 500 millions USD de nouveaux investissements de Mitsubishi Electric.

Quel pays offre le potentiel de croissance le plus élevé ?

L'Inde, qui se développe à un TCAC de 6,15 % jusqu'en 2031, combine une fabrication compétitive en termes de coûts avec des incitations politiques favorisant la production locale de composants d'entraînements.

Dernière mise à jour de la page le: