Taille et part du marché de la cybersécurité ASEAN

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

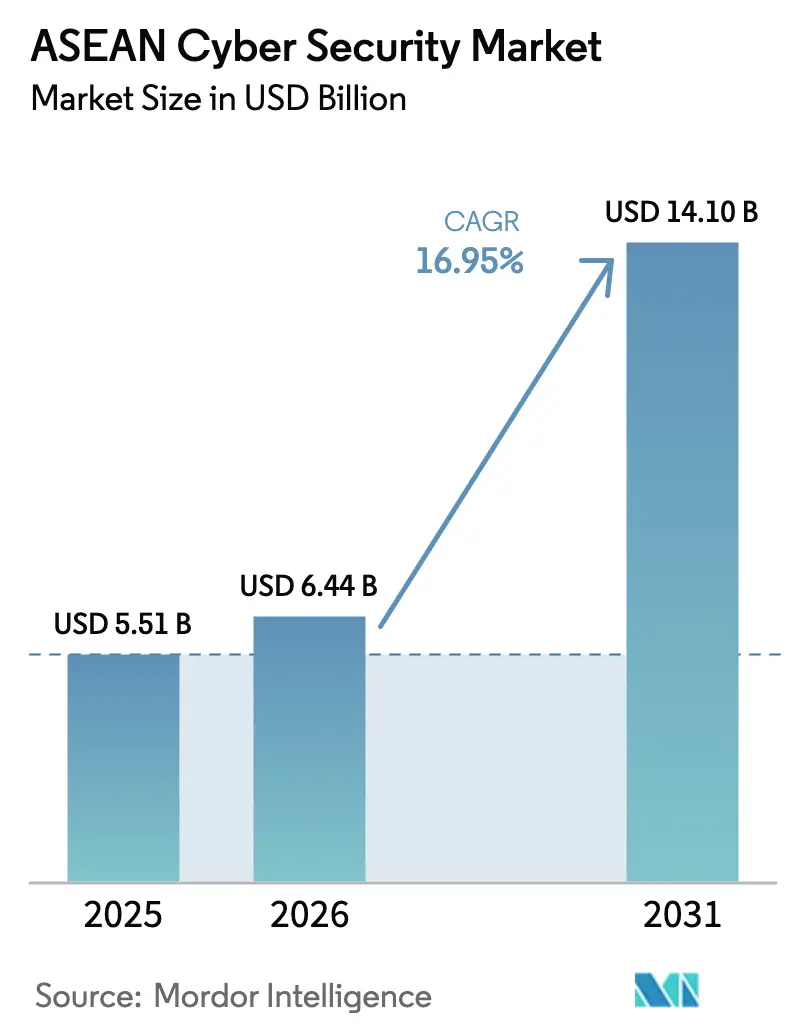

| Taille du marché de l'année de base (2025) | 5.51 Milliards de dollars |

| Taille du Marché (2026) | 6.44 Milliards de dollars |

| Taille du Marché (2031) | 14.1 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.95% CAGR |

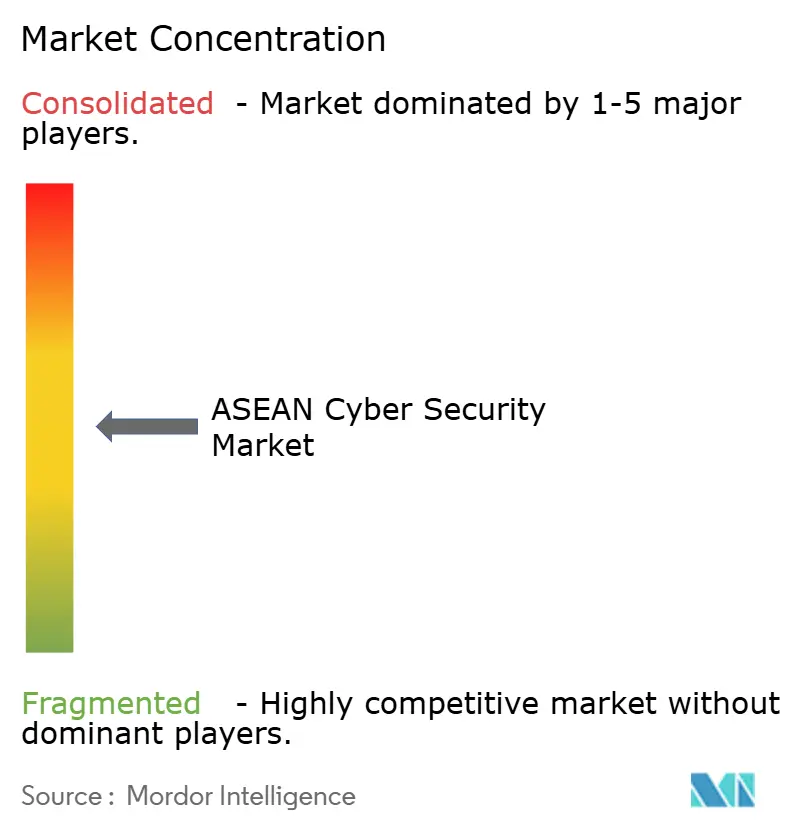

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la cybersécurité ASEAN par ���ϲ�����

La taille du marché de la cybersécurité ASEAN était évaluée à 5,51 milliards USD en 2025 et devrait croître de 6,44 milliards USD en 2026 pour atteindre 14,1 milliards USD d'ici 2031, à un TCAC de 16,95 % au cours de la période de prévision (2026-2031). L'adoption numérique croissante, le renforcement des lois sur la protection des données et l'élargissement des surfaces d'attaque liées aux écosystèmes cloud, IoT et 5G soutiennent cette croissance. Singapour est en tête des dépenses régionales, le Vietnam enregistre la croissance des incidents la plus rapide, et l'adoption des services gérés s'accélère dans tous les États membres à mesure que les entreprises cherchent à combler les déficits de compétences. La fragmentation réglementaire, le coût total de possession élevé pour les opérations de sécurité multi-cloud (SecOps) et la pénurie de talents tempèrent les perspectives, mais les investissements public-privé à large assise dans les programmes de confiance zéro, SASE et de centres opérationnels de sécurité financés par les gouvernements continuent d'ouvrir de nouvelles opportunités aux fournisseurs mondiaux comme aux spécialistes régionaux.

Points clés du rapport

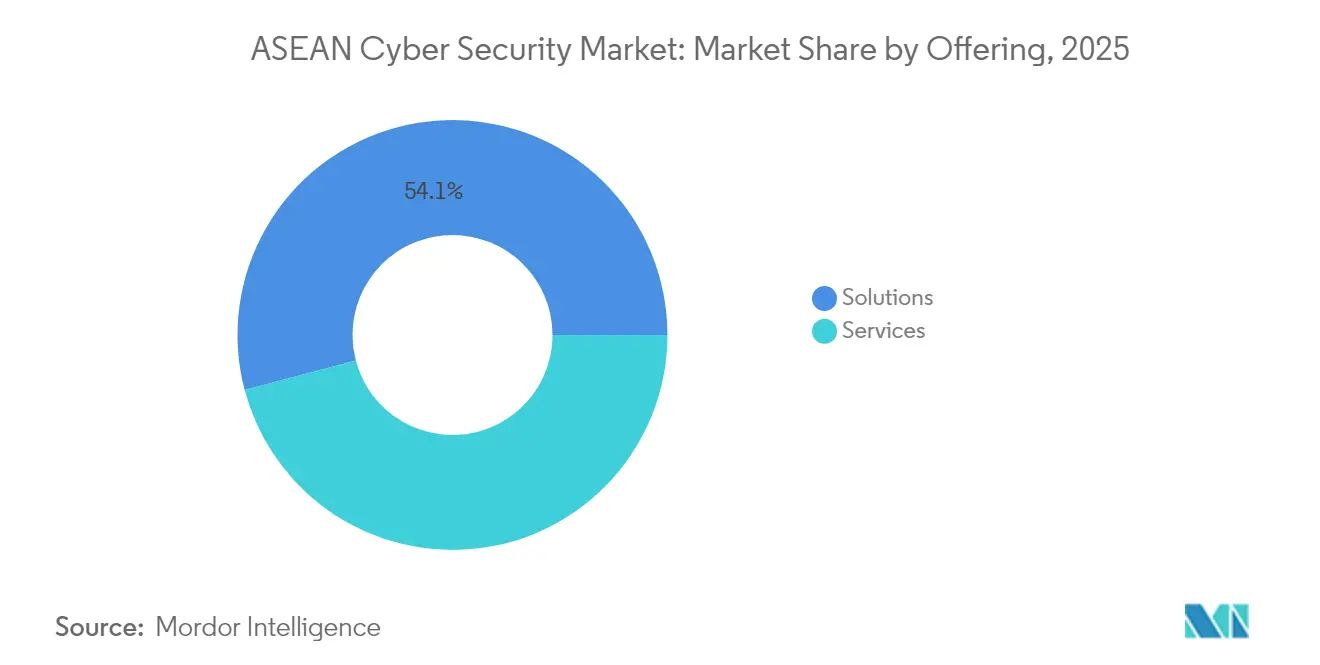

- Par offre, les solutions ont capté 54,12 % des parts du marché de la cybersécurité ASEAN en 2025, tandis que les services gérés affichent le TCAC le plus élevé à 18,95 % jusqu'en 2031.

- Par mode de déploiement, le cloud détenait 57,34 % de la taille du marché de la cybersécurité ASEAN en 2025 et progresse à un TCAC de 19,88 % jusqu'en 2031.

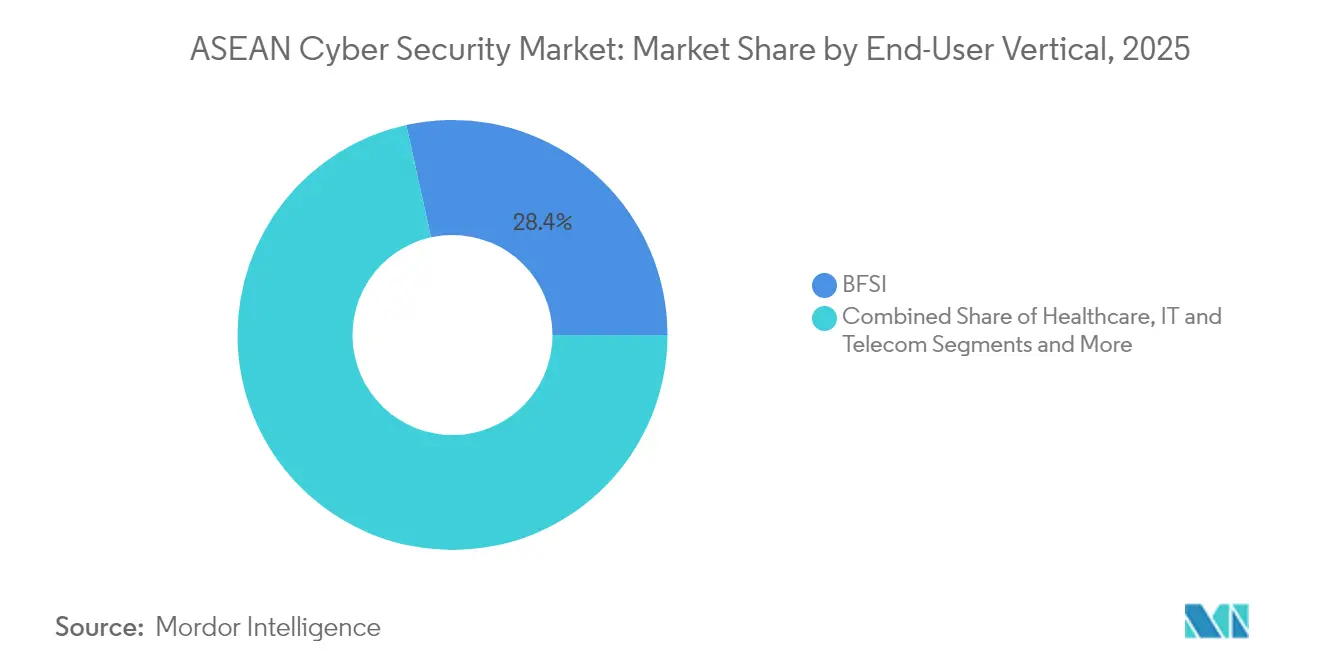

- Par vertical d'utilisateur final, le BFSI était en tête avec une part de revenus de 28,45 % en 2025 ; la santé se développe à un TCAC de 20,12 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises détenaient 62,05 % des parts du marché de la cybersécurité ASEAN en 2025, tandis que les PME enregistrent le TCAC le plus soutenu à 18,55 % jusqu'en 2031.

- Par pays, Singapour a conservé 26,22 % des parts en 2025 ; le Vietnam devrait afficher la croissance la plus rapide avec un TCAC de 21,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la cybersécurité ASEAN

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Intensification de l'adoption de la confiance zéro dans le secteur BFSI dirigé par Singapour | +3.2% | Singapour, Malaisie, �ճ�ï�����Ի�� | Moyen terme (2-4 ans) |

| Surface d'attaque explosive liée à l'IoT dans la fabrication indonésienne et les villes intelligentes | +2.8% | ���Ի�Dz�é������, �ճ�ï�����Ի��, Vietnam | Long terme (≥ 4 ans) |

| Investissements des gouvernements ASEAN dans les SOC et CERT financés par l'État | +2.1% | Malaisie, Singapour, �ճ�ï�����Ի�� | Court terme (≤ 2 ans) |

| Déploiements rapides du SASE parmi les opérateurs télécoms thaïlandais pour monétiser la périphérie d'entreprise 5G | +1.9% | �ճ�ï�����Ի��, Vietnam, Philippines | Moyen terme (2-4 ans) |

| Obligations croissantes en matière d'assurance cyber pour les sociétés cotées | +1.6% | Singapour, Malaisie | Court terme (≤ 2 ans) |

| Amendes croissantes pour fuites de données e-commerce dans le cadre du PDPA | +1.4% | �ճ�ï�����Ի��, Philippines, Malaisie | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Intensification de l'adoption de la confiance zéro dans le secteur BFSI dirigé par Singapour

Les banques à Singapour ont accéléré les déploiements de la confiance zéro après que l'Autorité monétaire a mis à jour ses lignes directrices sur la gestion des risques technologiques en 2024[1]Autorité monétaire de Singapour, "Lignes directrices sur la gestion des risques technologiques 2024," mas.gov.sg. Les institutions financières de Malaisie et de �ճ�ï�����Ի�� adoptent désormais la même approche pour sécuriser les API de la banque ouverte, les portefeuilles mobiles et les cœurs de systèmes cloud. GCash de Globe a multiplié par cinq ses effectifs en cybersécurité interne pour protéger 1 000 milliards PHP de transactions annuelles, illustrant comment l'expansion des effectifs accompagne les changements architecturaux. Les fournisseurs bénéficient de volumes de licences plus élevés pour la gouvernance des identités, la micro-segmentation et l'authentification continue, tandis que les prestataires de services tirent parti des mandats de conception et de détection gérée. À mesure que les régulateurs mettent l'accent sur les tests de résilience, la confiance zéro est passée de bonne pratique à référence de base, soutenant une dynamique de dépenses soutenues sur le marché de la cybersécurité ASEAN.

Surface d'attaque explosive liée à l'IoT dans la fabrication indonésienne et les villes intelligentes

Les pilotes de l'Industrie 4.0 à Java et Sumatra ajoutent des capteurs, des véhicules à guidage automatique (AGV) et des passerelles périphériques qui n'ont jamais été renforcés pour faire face à des réseaux hostiles. La ligne 5G d'Alliance Laundry Systems à Batam reflète des projets dans toute l'ASEAN, chaque usine hébergeant des dizaines de milliers de terminaux non gérés qui nécessitent une segmentation du réseau, un contrôle d'accès réseau (NAC) et des analyses d'anomalies. Les intégrateurs de systèmes locaux s'associent aux équipementiers mondiaux pour moderniser la sécurité des technologies opérationnelles (OT), tandis que les assureurs insistent de plus en plus sur des audits de découverte des actifs avant la souscription. Des réseaux de villes intelligentes similaires à Bangkok et Hô-Chi-Minh-Ville amplifient l'appel à l'échelle régionale pour une modélisation des menaces centrée sur l'IoT, soutenant une croissance à deux chiffres sur le marché de la cybersécurité ASEAN.

Investissements des gouvernements ASEAN dans les SOC et CERT financés par l'État

Le MyCERT 2.0 de Malaisie et la feuille de route du SOC national de Singapour apportent collectivement plus de 150 millions USD de nouvelles dépenses de détection et de réponse sur le marché avant 2026. Le centre ICON de NEC à Johor assure un triage 24h/24 et 7j/7 dans 10 économies asiatiques, démontrant comment les acteurs privés monétisent les financements publics. Les flux de données d'alerte précoce, les exercices sur cyber-range et les bourses d'études pour diplômés élargissent le vivier de talents locaux, comblant les lacunes de capacités régionales qui freinaient l'adoption parmi les PME. Cette impulsion génère une demande à court terme pour les plateformes d'analyse, les mises à niveau des SIEM et les mandats de red team, alimentant les revenus des services gérés sur le marché de la cybersécurité ASEAN.

Amendes croissantes pour fuites de données e-commerce dans le cadre du PDPA

Les amendes du PDPA thaïlandais pouvant atteindre 5 millions THB ont déclenché une ruée vers la conformité parmi les plateformes et les passerelles de paiement, stimulant l'adoption de la tokenisation, du chiffrement des bases de données et des processus de notification de violation[2]Sangfor Technologies, "Coûts de conformité au PDPA dans l'ASEAN," sangfor.com .

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût total de possession élevé pour les SecOps multi-cloud dans les PME | -2.3% | Vietnam, ���Ի�Dz�é������, Philippines | Moyen terme (2-4 ans) |

| Fragmentation des réglementations sur la protection des données dans les 10 États membres | -1.8% | À l'échelle de l'ASEAN | Long terme (≥ 4 ans) |

| Pénurie de professionnels certifiés GIAC dans le groupe CLMV émergent | -1.5% | Cambodge, Laos, Myanmar, Vietnam | Long terme (≥ 4 ans) |

| Faible culture de cyber-résilience au sein des conglomérats familiaux | -1.2% | ���Ի�Dz�é������, �ճ�ï�����Ի��, Philippines | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Coût total de possession élevé pour les SecOps multi-cloud dans les PME

Seulement 11 % des entreprises vietnamiennes déclarent être préparées aux incidents malgré 659 000 attaques subies en 2024. La nécessité d'outils dédiés sur AWS, Azure et Google Cloud entraîne une duplication des licences, une intégration complexe et une charge de travail croissante pour les analystes. La formation, les flux de renseignement sur les menaces et la surveillance 24h/24 et 7j/7 élèvent encore les dépenses opérationnelles, obligeant de nombreuses PME à opter pour des contrôles de base, ce qui élargit l'écart d'exposition sur le marché de la cybersécurité ASEAN.

Fragmentation des réglementations sur la protection des données dans les 10 États membres

Des calendriers de notification de violation divergents, des clauses de localisation et des seuils de sanction différents contraignent les multinationales à construire des piles de contrôle spécifiques à chaque pays. Les heures consacrées aux aspects juridiques, à l'audit et à l'ingénierie se multiplient, augmentant les budgets de conformité et retardant les déploiements de plateformes. Les fournisseurs doivent personnaliser les modules de produits pour chaque juridiction, ce qui ralentit les lancements de références régionales et freine marginalement la croissance sur le marché de la cybersécurité ASEAN.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par offre : les solutions sont en tête malgré l'accélération des services

Les solutions ont capté 54,12 % des parts du marché de la cybersécurité ASEAN en 2025, portées par la demande de plateformes intégrées unifiant les contrôles de terminaux, de réseaux et de cloud. Les suites de gestion des identités et des accès, les pare-feux de nouvelle génération et les piles XDR dominent les cycles d'achat initiaux, créant des effets de verrouillage qui renforcent les renouvellements chez les fournisseurs. Les services professionnels et gérés progressent à un TCAC de 18,95 % alors que les entreprises sont confrontées à des pénuries de compétences et à des audits réglementaires nécessitant une surveillance continue et une cartographie de conformité sur mesure. Le plan de la Malaisie visant à former 25 000 cyberdéfenseurs d'ici 2025 souligne l'impératif des services.

La taille du marché de la cybersécurité ASEAN imputable aux services atteindra vraisemblablement plusieurs milliards USD d'ici 2031 à mesure que les organisations externalisent la gestion des alertes de niveau un, les simulations d'équipe violette (purple team) et la documentation de conformité. Les prestataires de services de sécurité gérés (MSSP) régionaux regroupent conseil, intégration et opérations dans des contrats basés sur les résultats, accélérant l'adoption dans les secteurs en cours de numérisation tardive tels que la fabrication et les services publics.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par mode de déploiement : la domination du cloud s'accélère

Les déploiements cloud représentaient 57,34 % de la taille du marché de la cybersécurité ASEAN en 2025, portés par l'adoption du SaaS parmi les PME et les nouvelles entreprises. Prisma Cloud, GuardDuty et Defender for Cloud permettent une chasse aux menaces rapide, une évaluation de la posture de sécurité et une remédiation automatisée sans investissement initial en capital, les rendant attractifs dans les économies sensibles aux prix. L'architecture de référence hybride reste en vigueur pour les banques et les groupes de santé soumis aux mandats de résidence des données, mais même ces institutions étendent les outils de visibilité aux charges de travail multi-cloud.

Le marché de la cybersécurité ASEAN continue d'enregistrer un TCAC de 19,88 % dans les dépenses de sécurité cloud à mesure que les plateformes DevSecOps shift-left, de sécurité des conteneurs et CNAPP deviennent des acquisitions par défaut. Les cycles de renouvellement des équipements sur site s'étendent à cinq ans ou plus, consolidant la tendance structurelle vers les contrôles natifs cloud.

Par vertical d'utilisateur final : le BFSI est en tête tandis que la santé connaît une forte progression

Le BFSI a généré 28,45 % des revenus régionaux en 2025, reflétant des stratégies de défense en couches, des obligations SWIFT CSP et des tests d'équipe rouge (red team) continus. Les écosystèmes d'API ouvertes stimulent l'adoption des passerelles API, de l'analyse de la fraude et des flux de renseignement sur les menaces en temps réel. La santé devance tous les autres secteurs avec un TCAC de 20,12 % à la suite de violations de données très médiatisées et de l'expansion de la télémédecine. L'épisode SingHealth à Singapour demeure un repère de mise en garde qui pousse aux mandats de chiffrement des dossiers médicaux électroniques (DME), de micro-segmentation et de vérification d'identité.

Les secteurs du commerce de détail, de la fabrication et de l'énergie élargissent leurs dépenses à mesure que les groupes de ransomware se tournent vers les attaques de la chaîne d'approvisionnement et la perturbation des technologies opérationnelles. À mesure que chaque secteur intègre l'IoT et l'analyse périphérique, l'hygiène cyber de base évolue vers une assurance de disponibilité critique, consolidant les perspectives de croissance du marché de la cybersécurité ASEAN.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par taille d'entreprise : les PME s'imposent comme moteur de croissance

Les grandes organisations représentent encore 62,05 % des revenus, mais le TCAC disproportionné de 18,55 % parmi les PME signale la démocratisation de la protection de niveau entreprise. L'EDR fourni par le cloud, le SIEM à la demande et les mandats de réponse aux incidents permettent une mise à l'échelle basée sur le risque sans investissement lourd en capital. Les programmes de bons du secteur public en �ճ�ï�����Ի�� et en ���Ի�Dz�é������ subventionnent davantage l'intégration des PME, élargissant la base adressable pour les MSSP et les fournisseurs SaaS.

À mesure que les assureurs cyber resserrent leurs critères de souscription, même les micro-entreprises doivent démontrer un durcissement des terminaux, une authentification multifacteur (MFA) et une gouvernance des sauvegardes, intégrant la cybersécurité dans la liste de contrôle opérationnelle de base. Le marché de la cybersécurité ASEAN s'élargit donc au-delà des grands conglomérats pour englober les entreprises à longue traîne qui emploient collectivement la majorité de la main-d'œuvre de la région.

Analyse géographique

Le marché de la cybersécurité ASEAN reste géographiquement concentré à Singapour, en Malaisie et en �ճ�ï�����Ի��, mais la vélocité de croissance est orientée vers le Vietnam, l'���Ի�Dz�é������ et les Philippines. La part de 26,22 % de Singapour est ancrée dans un secteur bancaire sophistiqué, des initiatives numériques souveraines et les lignes directrices prescriptives de l'Agence de cybersécurité pour la défense de l'IA, du quantique et des infrastructures critiques. De solides viviers de talents et des cadres de cloud souverain attirent des investissements mondiaux dans les SOC, renforçant le statut de pôle de la cité-État.

La Malaisie suit grâce à MyDIGITAL et MyCERT 2.0, qui canalisent des subventions de contrepartie vers le SOC en tant que service (SOC-as-a-service) et les filières de compétences. Le centre ICON de Johor et l'académie soutenue par BlackBerry à Cyberjaya illustrent l'alignement entre l'industrie fédérale et étatique. La �ճ�ï�����Ի�� s'appuie sur les déploiements 5G, les corridors de fabrication de la Zone économique de l'Est (ZEE) et l'application du PDPA pour injecter de l'urgence dans les feuilles de route des entreprises.

Le TCAC de 21,05 % du Vietnam souligne sa trajectoire de rattrapage rapide, passant de dépenses faibles à des déploiements axés sur le cloud dans la fintech, l'e-commerce et les pilotes de villes intelligentes. L'���Ի�Dz�é������ et les Philippines, avec leurs vastes bases de consommateurs et leurs écosystèmes de super-applications, présentent une demande de terrain vierge substantielle pour les contrôles cloud, d'identité et d'atténuation de la fraude. Brunei, le Cambodge, le Laos et le Myanmar restent des marchés naissants mais montrent des pipelines de projets en accélération à mesure que les programmes de gouvernement numérique prennent racine.

Paysage concurrentiel

Le paysage de la cybersécurité de l'ASEAN comprend un mélange de grands acteurs mondiaux, de champions régionaux et d'innovateurs de niche. Palo Alto Networks, Cisco et Fortinet défendent leurs parts dominantes grâce à la consolidation de plateformes et à des écosystèmes de partenaires sélectionnés. Ensign InfoSecurity et StarHub intègrent la connectivité, le cloud et la sécurité dans des piles de services unifiés adaptés à la conformité locale, gagnant du terrain auprès des clients du marché intermédiaire[3]StarHub, "Communiqué de presse sur l'infrastructure numérique moderne," starhub.com .

La fragmentation persiste car aucun fournisseur ne dépasse 15 % des revenus régionaux, mais la consolidation en cours — comme les opérateurs télécoms acquérant des MSSP — oriente le marché vers une concentration plus étroite. L'analyse pilotée par l'IA, l'orchestration SOAR et la gestion de la surface d'attaque représentent des champs de bataille clés où les perturbateurs défient les équipements traditionnels. Les fournisseurs se différencient par des empreintes SOC locales, un support multilingue et des accélérateurs de cartographie réglementaire qui réduisent le coût total de conformité.

Les alliances stratégiques avec le monde académique et les gouvernements débloquent des financements sous forme de subventions tout en renforçant les références en matière de réputation. Alors que la pénurie de talents persiste, les acteurs proposant des formations, des parrainages de certifications et des parcours de carrière gagnent un avantage concurrentiel en complément de leurs portefeuilles techniques.

Leaders du secteur de la cybersécurité ASEAN

IBM Corporation

Cisco Systems, Inc.

Fujitsu Thailand Co., Ltd.

Red Sky Digital Ventures Ltd.

Info Security Consultants Co., Ltd. (INFOSEC)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Palo Alto Networks a étendu son déploiement de la suite de sécurité Prisma Cloud aux Philippines, ciblant les entreprises migrant vers des environnements cloud avec des fonctionnalités automatisées d'identification et d'atténuation des risques.

- Avril 2025 : StarHub a créé un Bureau dédié à la sécurité de l'information et nommé un Directeur de la sécurité de l'information (RSSI) pour renforcer les capacités de protection des données et de cyber-résilience.

- Mars 2025 : L'Agence de cybersécurité de Singapour a publié des lignes directrices complètes pour la sécurisation de l'IA générative et des grands modèles de langage, couvrant les contrôles de confidentialité des données et les pratiques de génération de code sécurisé.

- Mars 2024 : NEC a ouvert le centre de cybersécurité ICON (Intelligent Center Operations of NEC) dans l'État de Johor en Malaisie, offrant une surveillance réseau 24h/24 et 7j/7 sur 10 marchés asiatiques.

Périmètre du rapport sur le marché de la cybersécurité ASEAN

Le marché est défini par les revenus générés par la vente de solutions de cybersécurité proposées par les acteurs opérant sur le marché dans la région ASEAN.

Le marché de la cybersécurité ASEAN est segmenté par offres (solutions [sécurité des applications, sécurité cloud, sécurité des données, gestion des identités et des accès, protection des infrastructures, gestion intégrée des risques, équipements de sécurité réseau, sécurité des terminaux et autres solutions] et services [services professionnels et services gérés]), par mode de déploiement (sur site et cloud), par taille d'organisation (PME, grandes entreprises), par utilisateur final (BFSI, santé, informatique et télécommunications, industrie et défense, commerce de détail, énergie et services publics, fabrication et autres secteurs d'utilisateurs finaux). Les tailles et prévisions du marché sont fournies en termes de valeur en (USD) pour tous les segments susmentionnés.

| Solutions | Sécurité des applications |

| Sécurité cloud | |

| Sécurité des données | |

| Gestion des identités et des accès | |

| Protection des infrastructures | |

| Gestion intégrée des risques | |

| Équipements de sécurité réseau | |

| Sécurité des terminaux | |

| Autres services | |

| Services | Services professionnels |

| Services gérés |

| Sur site |

| Cloud |

| BFSI |

| �����Գ�é |

| Informatique et télécommunications |

| Industrie et défense |

| Fabrication |

| Commerce de détail et e-commerce |

| Énergie et services publics |

| Fabrication |

| Autres |

| Petites et moyennes entreprises (PME) |

| Grandes entreprises |

| Singapour |

| Malaisie |

| �ճ�ï�����Ի�� |

| ���Ի�Dz�é������ |

| Philippines |

| Vietnam |

| Reste de l'ASEAN (Brunei, Cambodge, Laos, Myanmar) |

| Par offre | Solutions | Sécurité des applications |

| Sécurité cloud | ||

| Sécurité des données | ||

| Gestion des identités et des accès | ||

| Protection des infrastructures | ||

| Gestion intégrée des risques | ||

| Équipements de sécurité réseau | ||

| Sécurité des terminaux | ||

| Autres services | ||

| Services | Services professionnels | |

| Services gérés | ||

| Par mode de déploiement | Sur site | |

| Cloud | ||

| Par vertical d'utilisateur final | BFSI | |

| �����Գ�é | ||

| Informatique et télécommunications | ||

| Industrie et défense | ||

| Fabrication | ||

| Commerce de détail et e-commerce | ||

| Énergie et services publics | ||

| Fabrication | ||

| Autres | ||

| Par taille d'entreprise d'utilisateur final | Petites et moyennes entreprises (PME) | |

| Grandes entreprises | ||

| Par pays | Singapour | |

| Malaisie | ||

| �ճ�ï�����Ի�� | ||

| ���Ի�Dz�é������ | ||

| Philippines | ||

| Vietnam | ||

| Reste de l'ASEAN (Brunei, Cambodge, Laos, Myanmar) | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la cybersécurité ASEAN ?

Le marché est évalué à 6,44 milliards USD en 2026, reflétant une forte demande régionale pour les solutions de sécurité.

À quelle vitesse le marché de la cybersécurité ASEAN devrait-il croître ?

Il est prévu qu'il se développe à un TCAC de 16,95 %, atteignant 14,1 milliards USD d'ici 2031.

Quel pays est en tête des dépenses de cybersécurité dans l'ASEAN ?

Singapour détient la plus grande part de 26,22 % grâce à son secteur financier mature et à ses réglementations proactives.

Quel secteur connaît la croissance la plus rapide sur le marché ?

La santé affiche le TCAC le plus élevé à 20,12 % jusqu'en 2031, la protection des données des patients devenant critique.

Pourquoi les PME deviennent-elles un segment de croissance clé ?

La pression réglementaire, les exigences en matière d'assurance cyber et les abonnements de sécurité basés sur le cloud rendent la protection de niveau entreprise accessible aux petites entreprises, entraînant un TCAC de 18,55 % dans les dépenses des PME.

Dernière mise à jour de la page le: