Taille et part du marché des masques anti-pollution

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

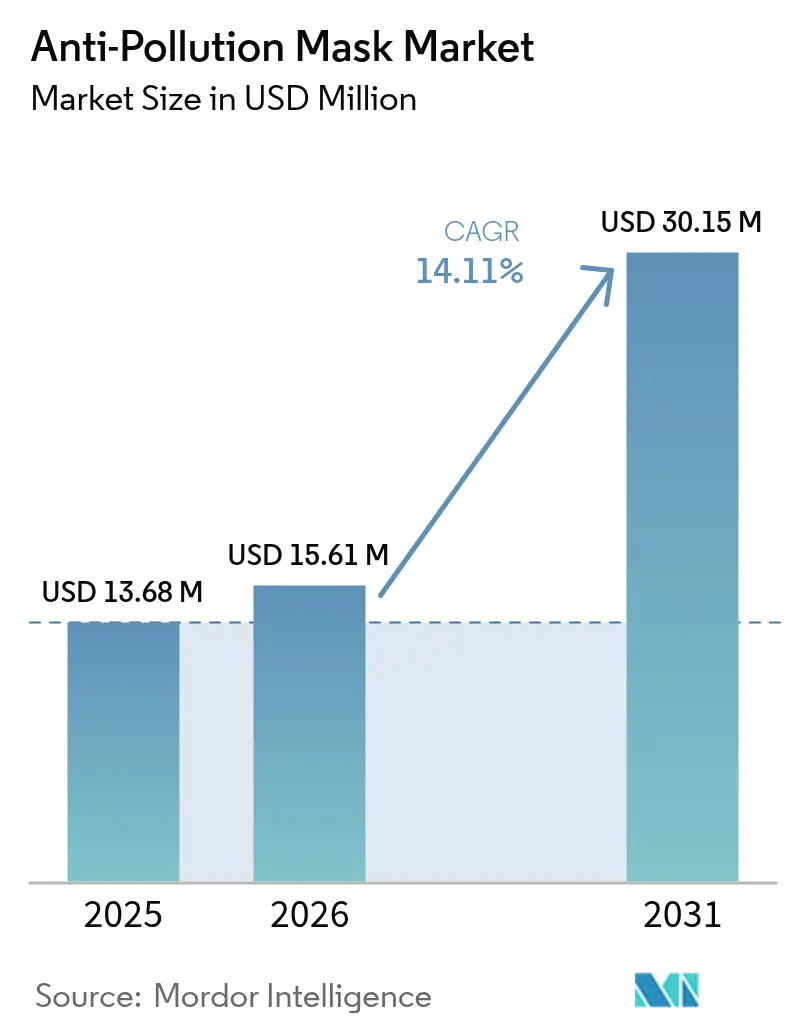

| Taille du Marché (2026) | 15.61 Millions de dollars américains |

| Taille du Marché (2031) | 30.15 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 14.11% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

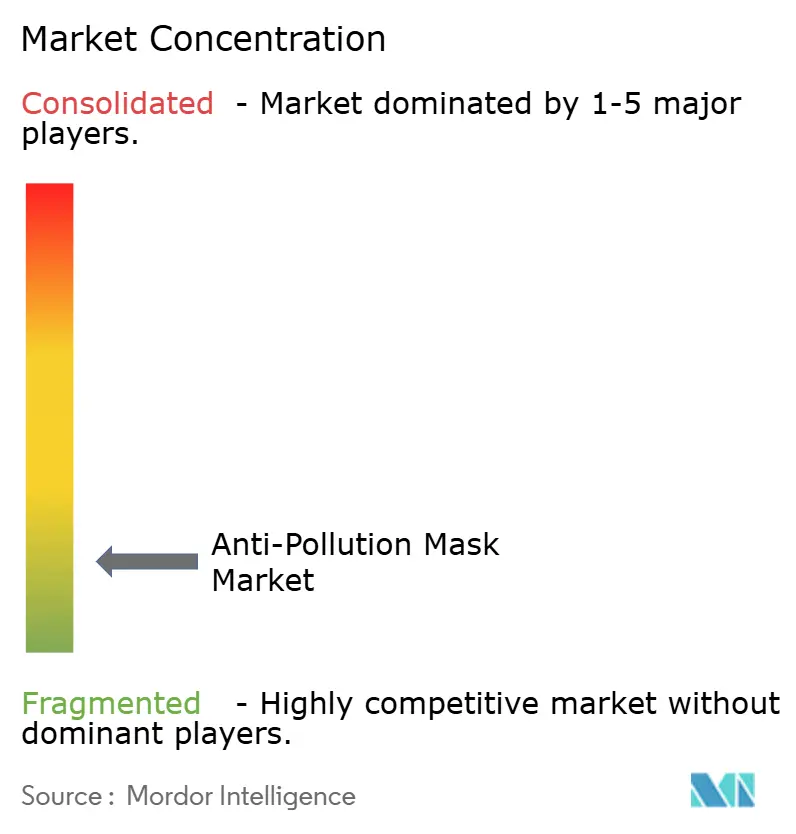

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des masques anti-pollution par ���ϲ�����

La taille du marché des masques anti-pollution devrait croître de 13,68 millions USD en 2025 à 15,61 millions USD en 2026 et devrait atteindre 30,15 millions USD d'ici 2031, à un CAGR de 14,11 % sur la période 2026-2031. Cette croissance est portée par des réglementations strictes en matière de qualité de l'air dans les grandes économies, notamment dans les régions Asie-Pacifique et Amérique du Nord. Les villes du monde entier deviennent de plus en plus dangereuses pour la respiration, avec des polluants atmosphériques en hausse tels que les particules fines (PM2,5 et PM10), les émissions de véhicules, les gaz industriels, la poussière, les allergènes et le smog saisonnier qui occupent le devant de la scène. Les avancées technologiques stimulent une forte demande. Des innovations telles que les systèmes de filtration multicouches, les matériaux en nanofibres, les micro-ventilateurs rechargeables et les masques intelligents équipés de capteurs ont amélioré à la fois l'efficacité et le confort des masques, attirant des consommateurs soucieux de leur santé et férus de technologie. De plus, la large disponibilité des masques dans les points de vente physiques et sur les plateformes en ligne a considérablement renforcé leur accessibilité mondiale. Par ailleurs, la pandémie de COVID-19 a significativement influencé le comportement des consommateurs, entraînant une prise de conscience accrue en matière de protection respiratoire et de qualité de l'air. L'industrialisation croissante, les niveaux de pollution atmosphérique urbaine et la sensibilisation croissante des consommateurs à la santé ont encore accéléré l'expansion du marché.

Principaux enseignements du rapport

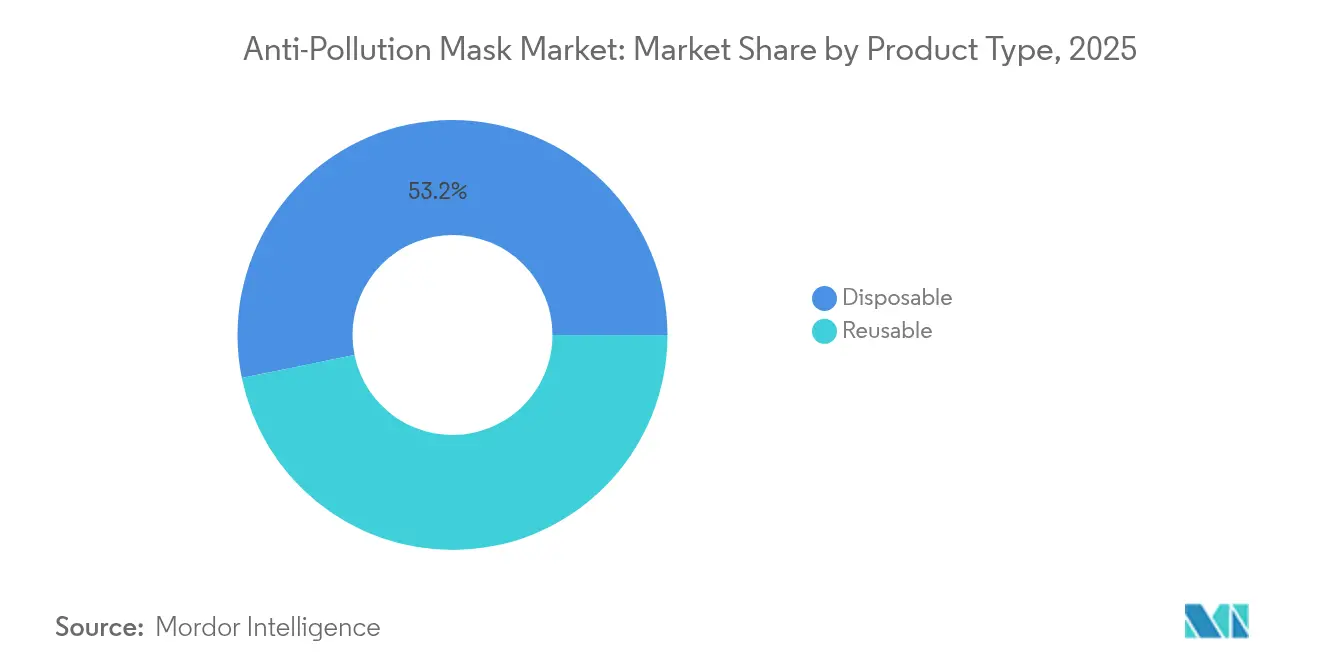

- Par type de produit, les masques jetables ont dominé avec 53,20 % de la part du marché des masques anti-pollution en 2025, tandis que les masques réutilisables devraient progresser à un CAGR de 14,34 % jusqu'en 2031.

- Par type de filtre, les filtres à particules ont capturé une part de 57,80 % en 2025, tandis que les filtres à gaz et odeurs devraient croître à un CAGR de 14,42 % entre 2026 et 2031.

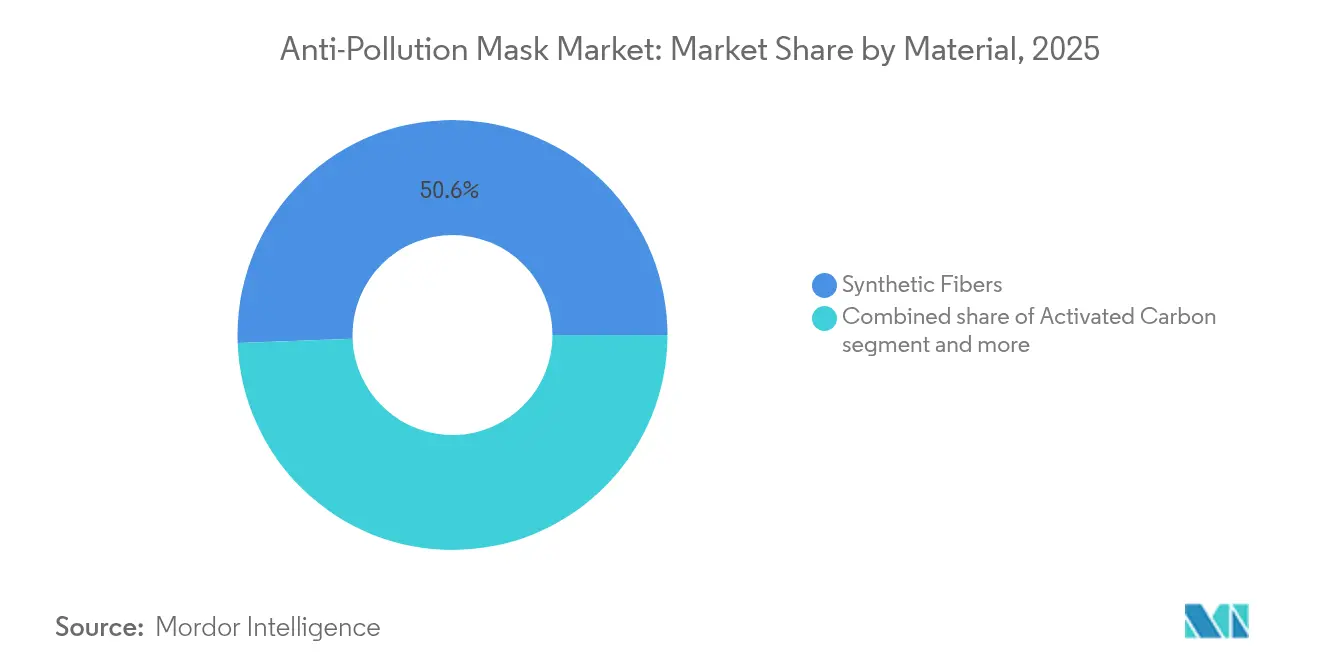

- Par matériau, les fibres synthétiques détenaient 50,60 % de la part des revenus en 2025 ; les matériaux en charbon actif connaîtront la croissance la plus rapide à un CAGR de 14,7 % jusqu'en 2031.

- Par canal de distribution, les pharmacies et drogueries représentaient 32,10 % des ventes de 2025 ; les boutiques de vente en ligne ont enregistré le CAGR le plus élevé de 15,1 % pour 2026-2031.

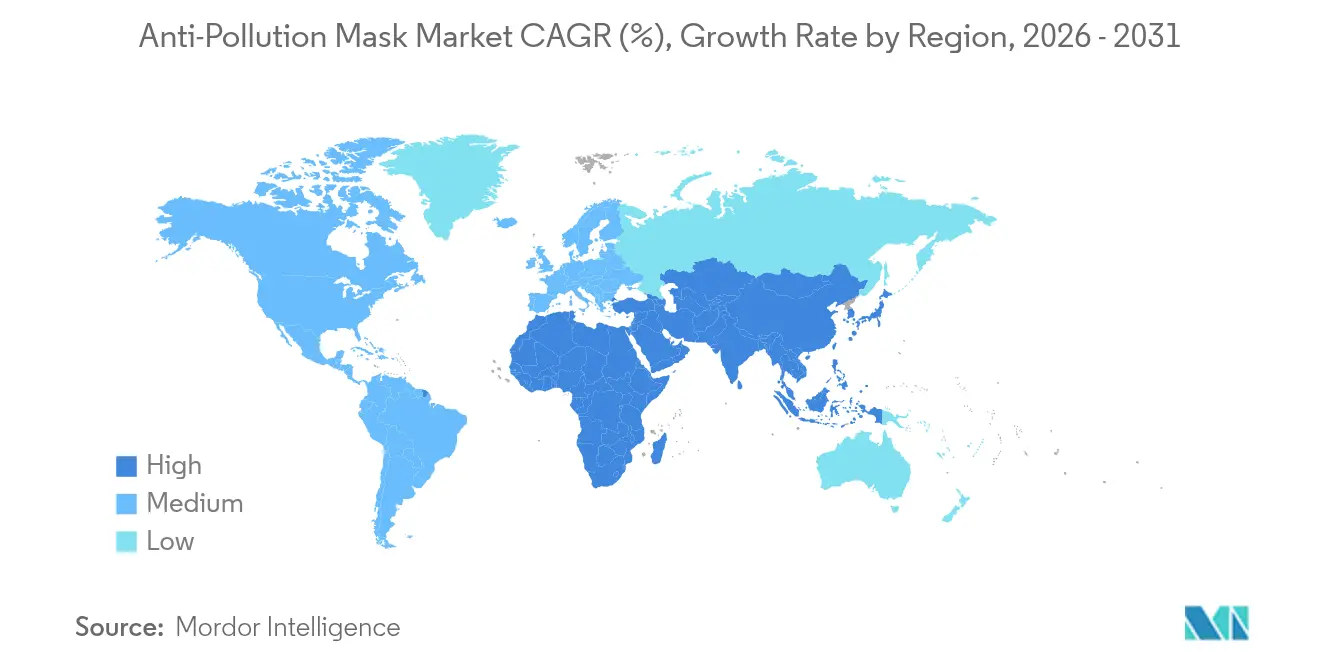

- Par géographie, l'Asie-Pacifique représentait 34,10 % des revenus de 2025 et devrait progresser à un CAGR de 15,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des masques anti-pollution

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante des maladies respiratoires | +2.1% | Mondial, avec une concentration dans les centres urbains d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Sensibilisation croissante aux risques sanitaires liés à la pollution atmosphérique | +2.8% | Cœur Asie-Pacifique, extension vers le Moyen-Orient, l'Afrique et l'Amérique du Sud | Court terme (≤ 2 ans) |

| Avancées technologiques dans la conception des masques | +1.9% | Pôles d'innovation en Amérique du Nord et en Europe, fabrication en Asie-Pacifique | Long terme (≥ 4 ans) |

| Programmes de sensibilisation des gouvernements et des ONG | +2.4% | Inde, Chine et certains pays du Moyen-Orient et d'Afrique | Moyen terme (2 à 4 ans) |

| Sensibilisation accrue due à la pandémie de COVID-19 | +1.6% | Mondial, avec un impact soutenu dans les secteurs de la santé | Court terme (≤ 2 ans) |

| Demande accrue de masques réutilisables et écologiques | +1.4% | Europe et Amérique du Nord principalement | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Prévalence croissante des maladies respiratoires

Face à la dégradation de la qualité de l'air entraînant une augmentation de la prévalence et de la gravité des maladies respiratoires, les individus se tournent de plus en plus vers des mesures de protection. Le fardeau des maladies respiratoires crée une demande soutenue d'équipements de protection à mesure que l'urbanisation accélère les risques d'exposition. Le rapport 2024 sur l'état de l'air mondial de l'Institut des effets sur la santé documente 8,1 millions de décès annuels dus à la pollution atmosphérique, avec 99 % de la population mondiale vivant dans des zones dépassant les seuils PM2,5 de l'OMS [1]Source : The State of Global Air, "État de l'air mondial 2024,"stateofglobalair.org . Cette réalité épidémiologique favorise l'adoption de soins de santé préventifs, notamment en Asie-Pacifique, où l'industrialisation rapide aggrave les sources de pollution traditionnelles. La corrélation entre la dégradation de la qualité de l'air et la morbidité respiratoire établit l'utilisation du masque comme une nécessité médicale plutôt qu'une protection discrétionnaire, modifiant fondamentalement la dynamique du marché d'une demande épisodique vers une demande continue.

Sensibilisation croissante aux risques sanitaires liés à la pollution atmosphérique

La conscience publique concernant les impacts sanitaires de la pollution atmosphérique a atteint un point de bascule, transformant l'adoption des masques d'un comportement réactif en un comportement proactif. La réalisation par Delhi de 209 jours de qualité de l'air « bonne à modérée » en 2024, le chiffre le plus élevé jamais enregistré, a paradoxalement coïncidé avec une augmentation des ventes de masques, les habitants étant devenus plus attentifs aux fluctuations quotidiennes de l'IQA [2]Source : Ministère de l'Environnement, des Forêts et du Changement Climatique, "2024 - Perspectives de la qualité de l'air à Delhi,"pib.gov.in . Ce phénomène reflète un comportement sophistiqué des consommateurs où l'amélioration de la qualité de l'air augmente plutôt que diminue l'utilisation des équipements de protection, car les campagnes de sensibilisation éduquent les populations sur les risques d'exposition subclinique. Le passage de comportements d'achat motivés par les crises à des comportements axés sur la prévention crée des flux de revenus plus stables pour les fabricants tout en élargissant les segments de marché adressables au-delà des épisodes traditionnels de forte pollution. À mesure que la sensibilisation aux dangers cachés et cumulatifs des polluants augmente, les individus se tournent vers des mesures de protection personnelle pour se prémunir contre les particules nocives.

Avancées technologiques dans la conception des masques

L'innovation dans la technologie de filtration redéfinit les attentes en matière de performance et les stratégies de positionnement sur le marché. Des chercheurs de l'Université de Tokyo ont développé des nanofeuilles à base de porphyrine qui atteignent une efficacité de filtration des particules de 96 % tout en maintenant une respirabilité supérieure par rapport aux normes N95 conventionnelles [3]Source : Phys.org, "Les nanofeuilles à base de porphyrine capturent les virus,"phys.org . Simultanément, les masques électrostatiques autochargeants de la City University of Hong Kong prolongent la durée de filtration efficace à 60 heures contre 4 heures pour les modèles traditionnels, répondant ainsi à la principale plainte des consommateurs concernant les coûts de remplacement fréquents. Ces technologies révolutionnaires créent des opportunités de différenciation pour un positionnement premium tout en perturbant potentiellement les hiérarchies de marché établies basées sur les métriques de filtration traditionnelles. De plus, les fabricants accordent désormais la priorité à la durabilité, en concevant des masques réutilisables et lavables à partir de matériaux écologiques tels que le coton biologique et les polymères biodégradables. Ces masques sont également dotés de filtres durables, visant à minimiser les déchets environnementaux. Cette démarche répond à la demande croissante des consommateurs pour des produits respectueux de l'environnement.

Programmes de sensibilisation des gouvernements et des ONG

Les initiatives gouvernementales stimulent la croissance du marché grâce à des programmes d'éducation complets et des subventions ciblées. L'Initiative de recherche sur l'air pur (CARI) du Département des sciences et de la technologie a installé des dispositifs de purification de l'air WAYU aux principales intersections de circulation dans les centres urbains, tout en menant de vastes campagnes de sensibilisation du public sur les équipements de protection individuelle. Le programme combine des solutions technologiques avancées avec des initiatives systématiques de changement de comportement, notamment des actions de sensibilisation communautaire, des ateliers éducatifs et des campagnes médiatiques pour augmenter les taux d'adoption des masques au sein de la population générale. Les directives européennes de l'Organisation mondiale de la santé documentent et recommandent largement les protège-visages comme composante essentielle des stratégies de protection personnelle, influençant significativement les cadres des politiques d'assurance, les protocoles de santé des entreprises et les normes de sécurité au travail dans tous les secteurs. Ces mécanismes institutionnels ont créé un système de soutien solide qui encourage l'adoption généralisée de mesures de protection contre la pollution atmosphérique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Masques de mauvaise qualité et filtration inefficace | -1.8% | Mondial, particulièrement dans les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Demande volatile due aux crises sanitaires et aux facteurs saisonniers | -2.2% | Mondial, avec une volatilité plus élevée dans les régions tempérées | Moyen terme (2 à 4 ans) |

| Préoccupations environnementales liées aux masques jetables | -1.4% | Europe et Amérique du Nord principalement | Long terme (≥ 4 ans) |

| Obstacles réglementaires et exigences de certification | -1.1% | Mondial, avec une intensité variable selon les juridictions | Moyen terme (2 à 4 ans) |

| Source: ���ϲ����� | |||

Masques de mauvaise qualité et filtration inefficace

Les défaillances du contrôle qualité dans les équipements de contrôle de la pollution réduisent la confiance des consommateurs et déclenchent une surveillance réglementaire qui limite la croissance du marché. Les fabricants font face à des défis pour maintenir une qualité de produit cohérente dans leurs chaînes d'approvisionnement, entraînant des variations de performance qui érodent la confiance du marché. La distribution généralisée de masques de mauvaise qualité pendant la pandémie de COVID-19 a généré une méfiance des consommateurs en raison d'une protection insuffisante, entraînant un examen accru des allégations de performance de filtration. De nombreux consommateurs rencontrent des problèmes respiratoires malgré l'utilisation de masques certifiés, tandis que d'autres découvrent des produits contrefaits sur le marché. Ce défi lié à la qualité augmente les coûts de conformité pour les fabricants établis tout en créant des barrières à l'entrée sur le marché qui pourraient restreindre l'innovation des petites entreprises. Les entreprises doivent désormais investir de manière significative dans les systèmes d'assurance qualité, les tests par des tiers et les processus de certification pour maintenir leur présence sur le marché et leur conformité réglementaire.

Préoccupations environnementales liées aux masques jetables

L'accent croissant mis sur la durabilité redéfinit fondamentalement les priorités de développement des produits et le comportement d'achat des consommateurs sur le marché des masques. Les masques réutilisables présentent des avantages environnementaux et économiques significatifs, réduisant la génération de déchets et les coûts opérationnels d'environ 75 %. Cette réduction substantielle de l'impact environnemental et des dépenses crée une proposition de valeur convaincante pour les fabricants et les utilisateurs finaux. Cambridge Mask Co. a stratégiquement positionné ses produits réutilisables comme des alternatives respectueuses de l'environnement, illustrant l'adaptation plus large de l'industrie aux exigences de durabilité. L'approche de l'entreprise reflète la demande croissante du marché pour des solutions durables et la conformité réglementaire. Cependant, cette transition présente des défis financiers car les entreprises ajustent leurs modèles de revenus, passant des ventes de masques jetables à volume élevé aux achats moins fréquents de produits durables. Ce changement affecte les flux de revenus à court terme tout en établissant une base pour des pratiques commerciales durables à long terme.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de produit : l'innovation dans les masques réutilisables défie la domination des masques jetables

Les masques jetables détiennent une part de marché de 53,20 % en 2025, soutenue par des chaînes d'approvisionnement établies et une adoption généralisée par les consommateurs des équipements de protection à usage unique. Le segment des masques jetables opère dans des cadres réglementaires clairs, notamment la norme NIOSH 42 CFR 84, qui fournit aux fabricants des normes de conformité définies par l'Institut national pour la sécurité et la santé au travail. Ces masques offrent la commodité d'une élimination facile après utilisation, éliminant le besoin de nettoyage et d'entretien. Les établissements de santé, les lieux de travail industriels et les institutions publiques préfèrent les masques jetables pour leurs performances constantes, leur risque réduit de contamination croisée et leur gestion simplifiée des stocks. La croissance du segment est en outre portée par des améliorations continues de la technologie des matériaux, des capacités de filtration améliorées et des processus de fabrication rentables qui maintiennent la qualité des produits tout en garantissant des prix compétitifs.

Le segment des masques réutilisables croît à un CAGR de 14,34 % jusqu'en 2031, porté par les réglementations en matière de durabilité et le coût total de possession plus faible. Cette croissance reflète l'évolution des préférences des consommateurs vers des produits durables, car de plus en plus de consommateurs accordent la priorité à la responsabilité environnementale dans leurs décisions d'achat. Ce changement est particulièrement visible dans les marchés développés où la sensibilisation à l'environnement est élevée et où le soutien réglementaire aux alternatives durables est fort. Les fabricants de produits réutilisables utilisent des campagnes éducatives sur les avantages environnementaux pour soutenir des stratégies de tarification premium. Ces campagnes mettent l'accent sur la réduction de la génération de déchets, l'empreinte carbone réduite et les économies à long terme. Les initiatives éducatives soulignent également la durabilité et la qualité des produits réutilisables, démontrant leur proposition de valeur malgré des coûts initiaux plus élevés.

Par type de filtre : la filtration des gaz et odeurs gagne en dynamisme

Les filtres à particules détiennent une part de marché de 57,80 % en 2025, car ils éliminent efficacement les particules PM2,5 et PM10 dans les environnements urbains. Ces filtres sont conçus pour capturer et éliminer les particules microscopiques de l'air, notamment la poussière, le pollen, la fumée et d'autres contaminants en suspension dans l'air. Leur forte part de marché reflète leur rôle crucial dans la lutte contre les problèmes de qualité de l'air, notamment dans les zones urbaines densément peuplées où les niveaux de pollution sont généralement plus élevés. L'efficacité des filtres à piéger des particules aussi petites que 2,5 micromètres en a fait des composants essentiels dans divers systèmes de filtration de l'air, des purificateurs d'air résidentiels aux unités de traitement de l'air industrielles.

Les segments de filtration des gaz et odeurs croissent à un CAGR de 14,42 %, portés par une sensibilisation accrue aux composés organiques volatils et aux polluants chimiques au-delà des particules. L'intégration de la technologie au charbon actif démontre les progrès techniques du segment, notamment en améliorant la capacité d'absorption et la sélectivité des polluants. Ces avancées permettent aux fabricants de cibler simultanément plusieurs polluants, notamment le benzène, le formaldéhyde et d'autres gaz nocifs. Le développement de systèmes de filtration hybrides combine le charbon actif avec d'autres matériaux pour améliorer l'efficacité globale et la longévité. Les fabricants développent désormais des produits offrant une protection complète grâce à des mécanismes de filtration multicouches, des technologies de revêtement spécialisées et des traitements améliorant la surface. Cette évolution de la technologie de filtration permet une meilleure élimination des contaminants visibles et invisibles tout en maintenant des performances constantes tout au long du cycle de vie du filtre.

Par matériau : l'innovation dans le charbon actif favorise un positionnement premium

Les fibres synthétiques détiennent une part de marché de 50,60 % en 2025, grâce à des processus de fabrication établis et à des avantages en termes de coûts dans la production à grande échelle. Ces fibres, notamment le polyester, le nylon et l'acrylique, bénéficient de méthodes de production rationalisées qui ont été perfectionnées au fil des décennies. L'efficacité de fabrication permet aux producteurs de maintenir des coûts de production plus faibles tout en répondant à une demande à grande échelle. De plus, les fibres synthétiques offrent des caractéristiques de qualité et de performance constantes, ce qui les rend particulièrement attractives pour les applications industrielles et les produits de grande consommation. La rentabilité de la production de fibres synthétiques, combinée à leur durabilité et leur polyvalence, continue de soutenir leur position dominante sur le marché mondial des fibres.

Le marché des matériaux en charbon actif croît à un CAGR de 14,7 %, porté par des capacités efficaces de filtration des gaz et odeurs qui répondent à la pollution atmosphérique urbaine croissante. Les avancées de la recherche en science des matériaux transforment le segment du charbon actif. Des études récentes sur les membranes en nanofibres composites utilisant des techniques de filage par soufflage en solution montrent des capacités de capture de CO2 de 44,7 mg/g avec des ratios de sélectivité CO2/N2 de 28:1. Ces améliorations technologiques permettent aux fabricants de charbon actif de maintenir des prix premium tout en s'étendant vers des applications industrielles et médicales spécialisées au-delà de la filtration de l'air conventionnelle.

Par canal de distribution : la transformation numérique redéfinit la dynamique du commerce de détail

Les pharmacies et drogueries détiennent une part de marché de 32,10 % en 2025, grâce à leurs réseaux de distribution de produits de santé établis et à la confiance des consommateurs dans les canaux de vente au détail médicaux. Ces établissements de vente au détail bénéficient de leurs emplacements stratégiques, de leur personnel professionnel et de leur capacité à offrir des conseils de santé personnalisés. Leur domination sur le marché est encore renforcée par des relations de longue date avec les fabricants pharmaceutiques, les assureurs et les établissements de santé. De plus, les pharmacies et drogueries ont réussi à intégrer des services numériques à leur présence physique, offrant des commodités telles que le renouvellement d'ordonnances en ligne, les rappels de médicaments et les services de livraison à domicile, ce qui renforce leur position sur le marché.

Le marché de la vente en ligne croît à un CAGR de 15,1 %, porté par la commodité pour les consommateurs, l'accessibilité aux achats 24h/24 et 7j/7, et des informations produits complètes qui permettent des décisions d'achat éclairées. L'expansion du commerce électronique présente des opportunités grâce à une portée de marché plus large et à des coûts opérationnels réduits, tout en créant des défis pour les canaux de vente au détail traditionnels en termes de concurrence et d'évolution des préférences des consommateurs. Les plateformes en ligne permettent aux fabricants d'offrir des informations produits complètes, des spécifications détaillées, des avis et évaluations de clients, ainsi que des outils de comparaison côte à côte. Ces capacités numériques améliorent l'expérience d'achat des consommateurs et soutiennent le positionnement premium des produits grâce à du contenu éducatif, des démonstrations virtuelles et des fonctionnalités interactives.

Analyse géographique

L'Asie-Pacifique représente 34,10 % de la part de marché en 2025 et devrait croître à un CAGR de 15,05 % jusqu'en 2031. Cette croissance découle des niveaux élevés de pollution, des populations importantes et des réglementations plus strictes dans la région. La base manufacturière établie de la région et l'accès aux matières premières créent des avantages en termes de coûts qui soutiennent à la fois l'utilisation domestique et les exportations. Les capacités de fabrication sont particulièrement fortes dans des pays comme la Chine, le Vietnam et la Malaisie, qui ont développé d'importants réseaux de production et des chaînes d'approvisionnement.

En Chine, les améliorations de la qualité de l'air ont accru la sensibilisation des consommateurs, entraînant une adoption plus élevée des masques. Les zones urbaines du pays continuent de mettre en œuvre des mesures strictes de qualité de l'air, tandis que les consommateurs maintiennent les habitudes de port du masque développées pendant les périodes de pollution sévère. Le Japon et la Corée du Sud contribuent à l'expansion du marché grâce aux avancées technologiques dans les produits premium, qui influencent les normes mondiales. Ces pays se concentrent sur le développement de masques avec des capacités de filtration améliorées, des fonctionnalités intelligentes et un meilleur confort. Leurs innovations comprennent des masques avec des filtres remplaçables, des ajustements réglables et des propriétés antimicrobiennes. Les développements technologiques de ces marchés établissent souvent des références pour les fabricants du monde entier, notamment dans le segment premium.

L'Amérique du Nord et l'Europe sont des marchés matures avec des taux de croissance significatifs, principalement en raison des exigences de conformité réglementaire et des mandats de durabilité. Ces régions disposent d'infrastructures établies et de réglementations environnementales strictes qui favorisent l'adoption d'équipements de protection. La mise en œuvre de systèmes de surveillance avancés et les mises à jour régulières des normes de sécurité soutiennent davantage la croissance du marché. Le Moyen-Orient et l'Afrique démontrent un potentiel de croissance en raison de l'urbanisation croissante et du développement industriel, qui augmentent les risques d'exposition à la pollution. Ces régions connaissent une expansion industrielle rapide, un développement des infrastructures et une croissance démographique dans les centres urbains, entraînant des préoccupations accrues concernant la qualité de l'air et la protection de l'environnement. L'établissement de nouvelles installations de fabrication et de production d'énergie a intensifié l'accent mis sur la sécurité des travailleurs et la conformité environnementale.

Note: Les parts régionales de toutes les régions individuelles seront disponibles à l'achat du rapport

Paysage concurrentiel

Le marché est fragmenté, offrant aux acteurs établis comme aux perturbateurs émergents des voies pour se tailler des parts de marché grâce à des stratégies de positionnement uniques. Ce paysage fragmenté reflète les besoins d'application variés selon les différents marchés géographiques, les cadres réglementaires et les données démographiques des consommateurs, empêchant les acteurs dominants d'exercer un contrôle universel. Des facteurs tels que les différentes intensités de pollution, les perceptions culturelles de l'utilisation des masques et les réglementations gouvernementales localisées contribuent à une mosaïque de niches de marché, évitant un marché mondial unique. Par exemple, les pôles urbains d'Asie, aux prises avec une pollution aiguë, se tournent vers des masques haute performance dotés d'une filtration avancée. En revanche, les consommateurs en Europe et en Amérique du Nord pondèrent souvent le confort, la réutilisabilité et l'esthétique à égalité avec les caractéristiques de protection. Ces nuances géographiques et démographiques contrecarrent les tendances monopolistiques, cultivant une arène concurrentielle où les grandes entreprises établies et les startups agiles prospèrent en personnalisant leurs offres pour répondre aux demandes régionales ou individuelles des consommateurs.

Les principaux leaders du marché des masques anti-pollution comprennent 3M, Honeywell International Inc., Respro Ltd., Cambridge Mask Co. et Vogmask (Ohlone Press LLC). La différenciation technologique émerge comme le principal vecteur concurrentiel, les entreprises investissant dans des matériaux de filtration avancés, des capacités de surveillance intelligente et des processus de fabrication durables pour justifier un positionnement premium. Les fabricants accordent désormais la priorité à la durabilité, en concevant des masques réutilisables et lavables à partir de matériaux écologiques tels que le coton biologique et les polymères biodégradables. Ces masques sont également dotés de filtres durables, visant à minimiser les déchets environnementaux. Cette démarche répond à la demande croissante des consommateurs pour des produits respectueux de l'environnement.

Les nouveaux entrants et les acteurs plus petits se taillent des marchés de niche, proposant des masques spécialisés adaptés à des activités telles que le cyclisme, la course à pied et l'usage industriel. Ces acteurs mettent souvent en avant des caractéristiques telles que le confort, la respirabilité et un attrait esthétique. Cette diversification stratégique élargit non seulement la portée du marché au-delà des seuls épisodes de forte pollution, mais alimente également une vague d'innovation concurrentielle.

Leaders de l'industrie des masques anti-pollution

3M

Honeywell International Inc.

Respro Ltd.

Cambridge Mask Co.

Vogmask (Ohlone Press LLC)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Mai 2025 : La U.S. Medical Glove Company (USMGC) a démarré les opérations dans sa nouvelle installation de fabrication de masques, renforçant la chaîne d'approvisionnement nationale en soins de santé. L'installation exploite six lignes de production à grande vitesse pour la fabrication de masques jetables à 3 plis, soutenant l'engagement de USMGC à produire des fournitures médicales aux É�ٲ��ٲ�-���Ծ���.

- Août 2024 : Cambridge Mask Co. a lancé des campagnes éducatives complètes soulignant l'impact environnemental des masques jetables, positionnant les alternatives réutilisables comme des choix respectueux de l'environnement. L'initiative reflète l'adaptation de l'industrie aux mandats de durabilité tout en créant des opportunités de différenciation dans les segments de marché soucieux de l'environnement.

Portée du rapport mondial sur le marché des masques anti-pollution

Le marché mondial des masques anti-pollution est segmenté par type en masques réutilisables et jetables. Selon le type de filtre, les masques peuvent être classés sur la base du filtre à particules, du filtre à gaz et odeurs, et du filtre combiné. Sur la base du canal de distribution, les masques anti-pollution peuvent être différenciés par la distribution via les supermarchés et hypermarchés, les pharmacies/drogueries, les canaux en ligne et les autres canaux. De plus, le marché étudié est segmenté par géographie.

| ��é�ܳپ��������������� |

| Jetable |

| Particulaire |

| Gaz et odeurs |

| Combinaison |

| Fibres synthétiques |

| Coton |

| Charbon actif |

| Tissu non tissé |

| ���ܱ�������������é��/����������������é�� |

| Pharmacies/Drogueries |

| Boutiques de vente en ligne |

| Autres canaux de distribution |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| ������ | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| ���Ի�Dz�é������ | |

| Corée du Sud | |

| �ճ�ï�����Ի�� | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Colombie | |

| Chili | |

| ����dz� | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats arabes unis | |

| ����������� | |

| É�����ٱ� | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | ��é�ܳپ��������������� | |

| Jetable | ||

| Par type de filtre | Particulaire | |

| Gaz et odeurs | ||

| Combinaison | ||

| Par matériau | Fibres synthétiques | |

| Coton | ||

| Charbon actif | ||

| Tissu non tissé | ||

| Par canal de distribution | ���ܱ�������������é��/����������������é�� | |

| Pharmacies/Drogueries | ||

| Boutiques de vente en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| ������ | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| ���Ի�Dz�é������ | ||

| Corée du Sud | ||

| �ճ�ï�����Ի�� | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| ����dz� | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats arabes unis | ||

| ����������� | ||

| É�����ٱ� | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des masques anti-pollution ?

Le marché des masques anti-pollution s'élève à 15,61 millions USD en 2026 et devrait atteindre 30,15 millions USD d'ici 2031.

Quelle région est en tête du marché des masques anti-pollution ?

L'Asie-Pacifique est en tête, détenant 34,10 % des revenus de 2025 et affichant le CAGR le plus rapide de 15,05 % jusqu'en 2031.

Les masques réutilisables gagnent-ils du terrain sur les masques jetables ?

Oui. Bien que les masques jetables conservent une part de 53,20 %, les modèles réutilisables croîtront à un CAGR de 14,34 % grâce aux avantages en matière de durabilité et de coût total de possession.

Quelles tendances technologiques redéfinissent la conception des produits ?

Les filtres en nanofeuilles à base de porphyrine, les couches électrostatiques autochargeantes et l'intégration de capteurs intelligents redéfinissent l'efficacité de filtration et le confort des utilisateurs.

Dernière mise à jour de la page le: