Taille et Part du Marché des Antennes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

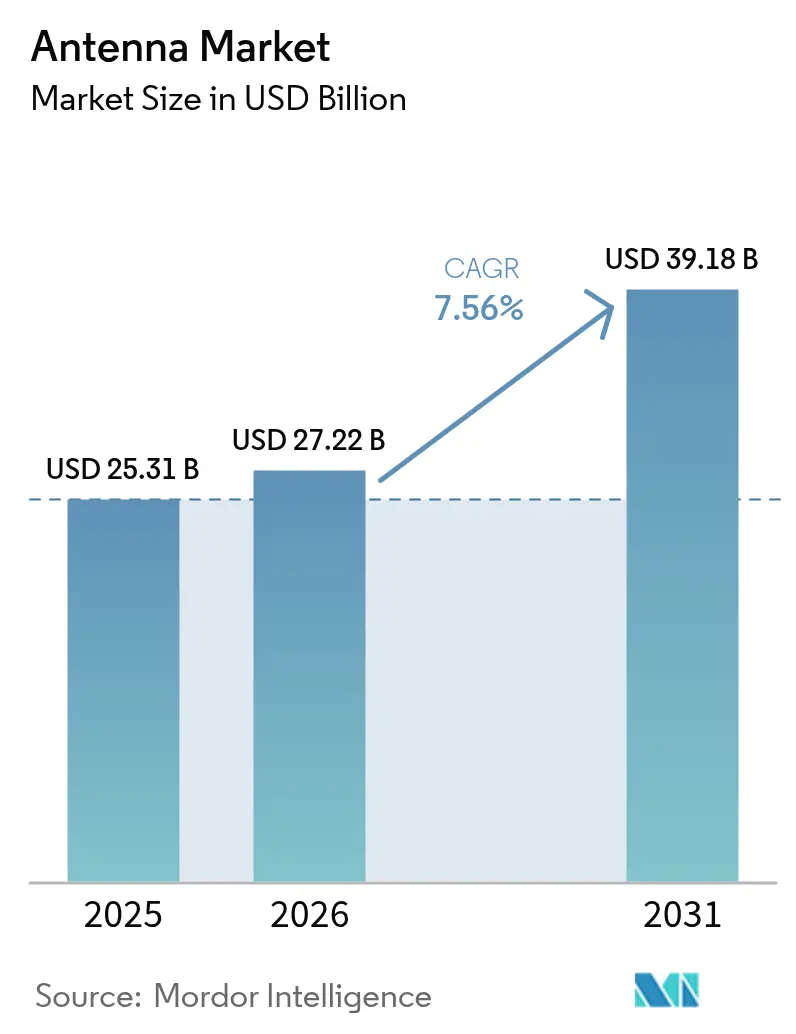

| Taille du Marché (2026) | 27.22 Milliards de dollars |

| Taille du Marché (2031) | 39.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.56% CAGR |

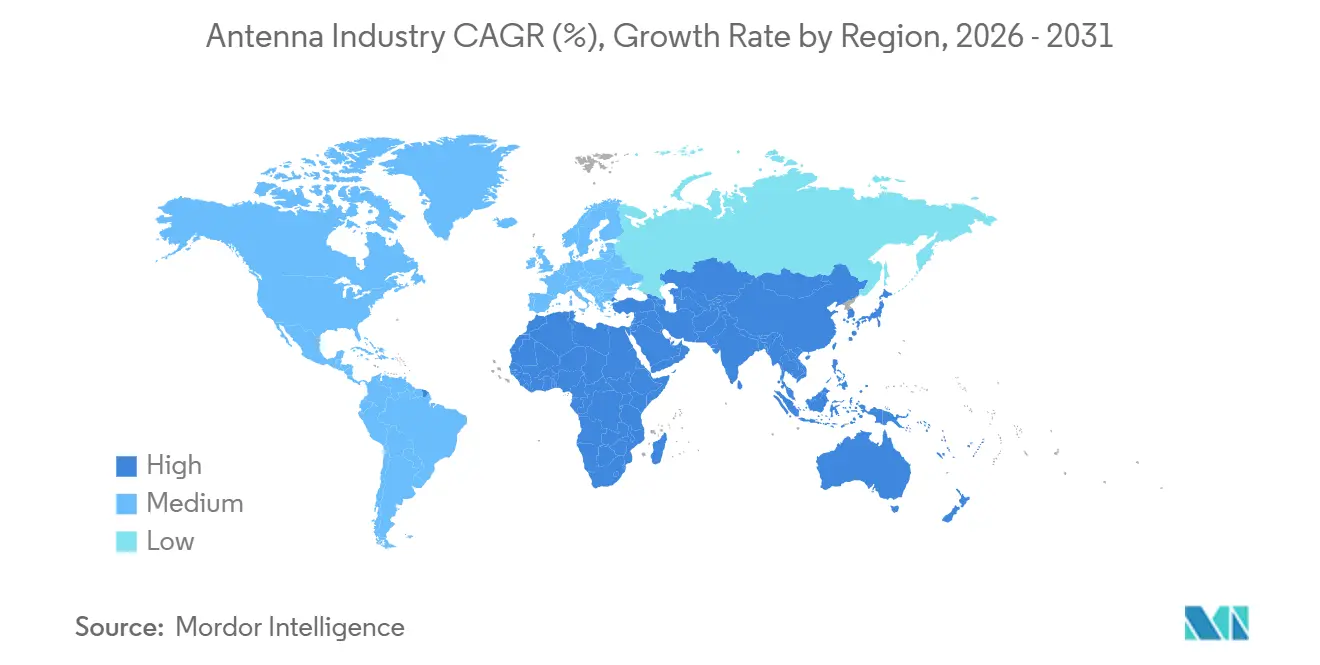

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

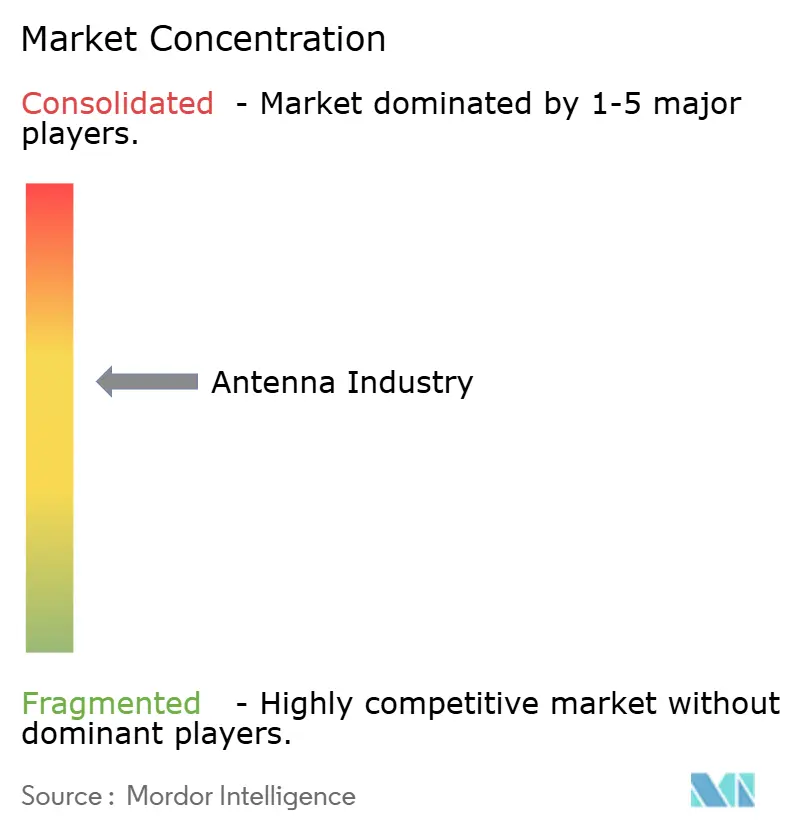

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Antennes par ���ϲ�����

La taille du marché des antennes devrait croître de 25,31 milliards USD en 2025 à 27,22 milliards USD en 2026 et devrait atteindre 39,18 milliards USD d'ici 2031, à un TCAC de 7,56 % sur la période 2026-2031. La demande migre des radiateurs passifs monobande vers des assemblages multibandes étroitement intégrés qui accueillent les liaisons 5G en ondes millimétriques, les satellites non terrestres et les communications véhicule-à-tout dans le même encombrement. Les fabricants d'appareils se débattent avec des coûts de nomenclature plus élevés pour les structures à réseau phasé et à entrées-sorties multiples massives, même si les marges des consommateurs se resserrent, de sorte que les fournisseurs capables de livrer des modules antenne-en-boîtier à grande échelle élargissent leur avantage tarifaire. L'Asie-Pacifique domine les nouveaux déploiements de stations de base, tandis que les opérateurs nord-américains et européens mettent à niveau leurs cœurs de réseau 5G autonomes, stimulant les commandes de panneaux actifs, de petites cellules et de têtes radio distantes de qualité infrastructure. Les réglementations sur la connectivité automobile aux É�ٲ��ٲ�-���Ծ��� et dans l'Union européenne ajoutent des modules de toit multiports à chaque nouvelle voiture, élargissant davantage le marché adressable des antennes dans les écosystèmes de la mobilité, de la télématique et des systèmes avancés d'aide à la conduite.

Points Clés du Rapport

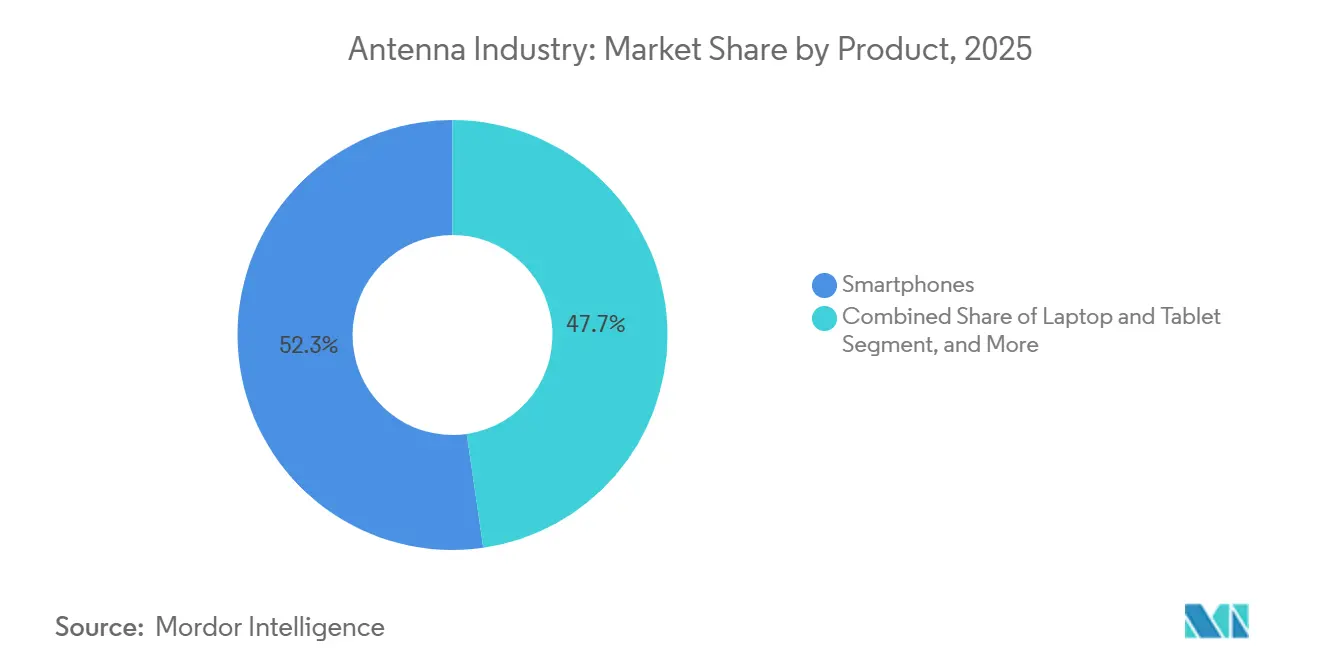

- Par catégorie de produit, les smartphones ont dominé avec 52,28 % de la part du marché des antennes en 2025, tandis que les appareils portables et les écouteurs devraient enregistrer un TCAC de 7,70 % jusqu'en 2031.

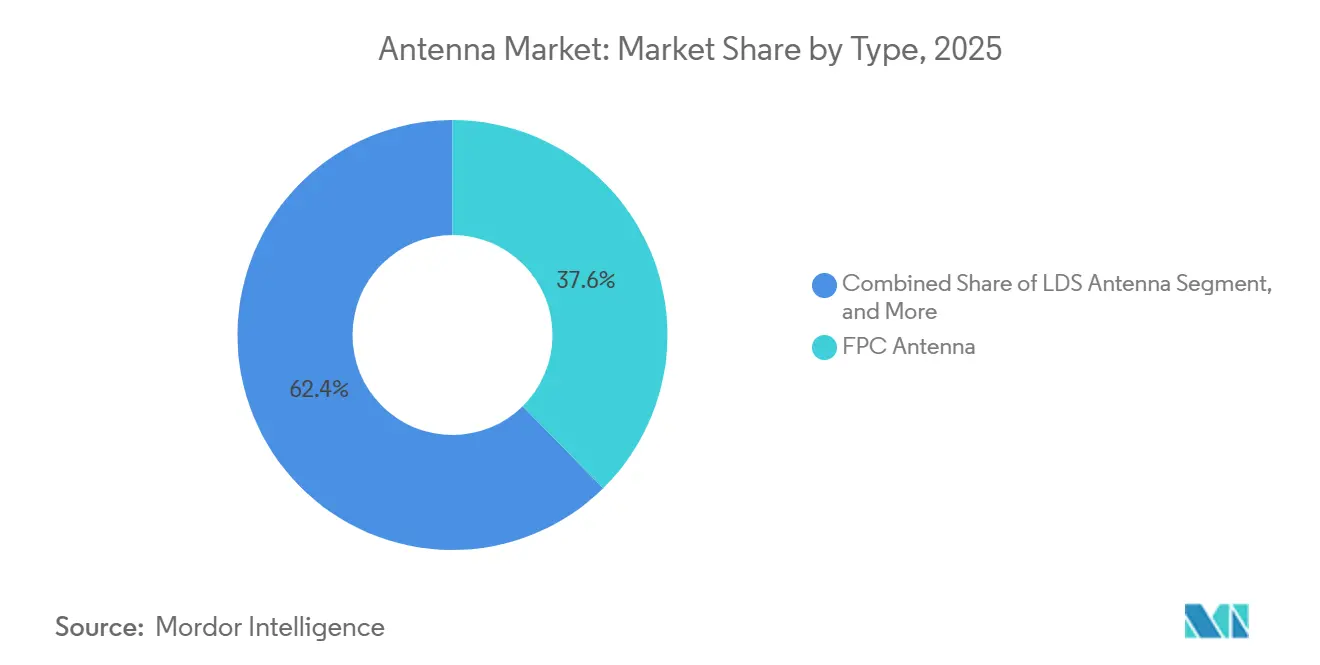

- Par type, les antennes à circuit imprimé flexible ont capturé 37,63 % des expéditions en 2025 ; les variantes en polymère à cristaux liquides devraient progresser à un TCAC de 7,59 % sur la même période.

- Par technologie, les modules antenne-en-boîtier détenaient 35,82 % de la taille du marché des antennes en 2025, tandis que l'intégration antenne-sur-puce devrait se développer à un TCAC de 7,66 % entre 2026 et 2031.

- Par fréquence, la tranche 1-6 GHz représentait 42,48 % du chiffre d'affaires en 2025, mais les bandes au-dessus de 30 GHz sont prêtes à croître à un TCAC de 7,61 %.

- Par application, les liaisons cellulaires principales ont généré 45,91 % de la demande en 2025, mais les antennes GNSS sont en bonne voie pour un TCAC de 7,73 %, portées par les objectifs des systèmes d'aide à la conduite.

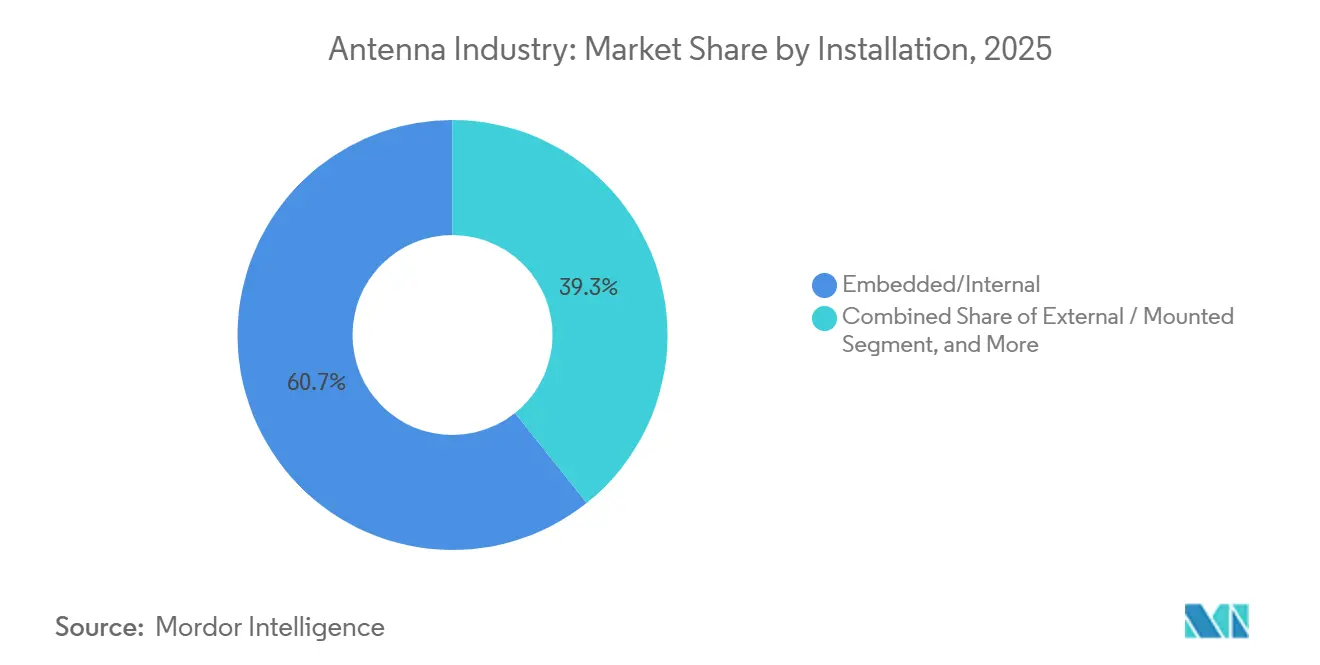

- Par installation, les configurations intégrées et internes représentaient 60,73 % des volumes de 2025 et devraient progresser à un TCAC de 7,79 %, dépassant les montages externes.

- Par secteur d'utilisation finale, l'automobile et la mobilité devrait connaître la progression la plus rapide, augmentant à un TCAC de 7,84 % à mesure que l'adoption des communications véhicule-à-tout s'accélère.

- Par géographie, l'Asie-Pacifique représentait 47,71 % en 2025 et le Moyen-Orient et l'Afrique devraient enregistrer le TCAC le plus rapide de 7,63 % jusqu'en 2031 sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Antennes

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Essor des Déploiements 5G et Ondes Millimétriques Nécessitant des Antennes Actives à Haute Densité | +1.8% | Mondial, avec concentration en Amérique du Nord, en Europe et dans les centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Prolifération des Points de Terminaison IoT Stimulant les Conceptions Multibandes Ultra-Compactes | +1.4% | Mondial, notamment dans les pôles de fabrication d'Asie-Pacifique et les déploiements de villes intelligentes en Amérique du Nord | Long terme (≥ 4 ans) |

| Mandats V2X Automobiles aux É�ٲ��ٲ�-���Ծ��� et dans l'UE Stimulant les Antennes Véhiculaires Multiports | +1.2% | Amérique du Nord et Europe, avec des retombées sur les marchés d'exportation automobile d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Demande de Défense pour des Antennes à Réseau Phasé Robustes et Conformes | +0.9% | Approvisionnement de défense en Amérique du Nord et en Europe, avec adoption sélective au Moyen-Orient | Long terme (≥ 4 ans) |

| Croissance des Panneaux Plats Satellitaires pour la Mobilité et les Réseaux Non Terrestres | +0.8% | Mondial, avec une traction précoce dans les secteurs maritime et aéronautique en Amérique du Nord | Moyen terme (2-4 ans) |

| Antennes Flexibles et Portables pour les Dispositifs de Santé et de Réalité Augmentée Grand Public | +0.7% | Marchés de la santé en Amérique du Nord et en Europe, fabrication d'électronique grand public en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Essor des Déploiements 5G et Ondes Millimétriques Nécessitant des Antennes Actives à Haute Densité

Les opérateurs mobiles passent des systèmes distribués passifs à des panneaux actifs autonomes qui intègrent les radios, la logique de formation de faisceaux et l'amplification de puissance, réduisant les pertes dans les câbles d'alimentation et permettant le partage dynamique du spectre. Un réseau phasé à 64 éléments dans une ouverture de dix centimètres offre désormais une direction de faisceau inférieure au degré à 26-28 GHz, permettant des micro-cellules urbaines compactes qui rentabilisent les investissements spectraux plus rapidement. La Chine a signalé 2,4 millions de sites macro 5G actifs à la fin de 2024 et vise 3,5 millions en 2025, maintenant les carnets de commandes d'antennes actives bien remplis même si la pénétration des terminaux plafonne.[1]Reuters Staff, "Objectifs de Stations de Base 5G en Chine," Reuters, reuters.com Les charges thermiques de 150-200 W par panneau nécessitent un refroidissement liquide ou par caloduc avancé, faisant monter les prix unitaires, mais les opérateurs acceptent la prime car l'efficacité spectrale augmente fortement une fois la formation de faisceaux déployée. Les contrôles de conformité pour l'exposition électromagnétique au-dessus de 24 GHz ajoutent des délais de planification, notamment dans les juridictions européennes qui appliquent des limites d'intensité de champ plus strictes que les règles nord-américaines.

Prolifération des Points de Terminaison IoT Stimulant les Conceptions Multibandes Ultra-Compactes

Les traceurs d'actifs, les compteurs intelligents et les capteurs environnementaux intègrent de plus en plus quatre radios ou plus, forçant les empreintes d'antennes à moins de 50 cm³ pour couvrir les bandes sous 1 GHz, 2,4 GHz, 5 GHz et parfois 6 GHz. Des recherches ont démontré des architectures à commutation MEMS qui sautent entre les bandes tout en maintenant une isolation supérieure à 25 dB, augmentant l'autonomie de la batterie jusqu'à 40 % par rapport aux unités à bande fixe.[2]IEEE Staff, "Antennes Reconfigurables pour Nœuds IoT," IEEE Transactions on Antennas and Propagation, ieee.org Les substrats qui intègrent des filtres passifs et des réseaux d'adaptation dans la pile céramique libèrent 30 % de la surface de la carte et réduisent les coûts matériaux d'environ 15 %. Singapour et Barcelone ont codifié les antennes multibandes dans les spécifications d'approvisionnement municipal, créant des modèles que d'autres projets de villes intelligentes reproduisent. Les radiateurs ultra-compacts souffrent inévitablement d'une bande passante plus étroite et d'une efficacité moindre, de sorte que les manuels de conception consacrent désormais des chapitres entiers à l'accord d'impédance dans les configurations à l'échelle millimétrique.[3]Johanson Technology Engineers, "Manuel de Conception d'Antennes à Puce," Johanson Technology, johansontechnology.com

Mandats V2X Automobiles aux É�ٲ��ٲ�-���Ծ��� et dans l'UE Stimulant les Antennes Véhiculaires Multiports

Les règles américaines finalisées allouent la tranche 5,9 GHz aux communications cellulaires véhicule-à-tout, obligeant les constructeurs automobiles à associer des modems 5G NR à des radiateurs montés sur le toit qui accueillent également des liaisons satellitaires et Wi-Fi. Le statut européen eCall exige une précision GNSS inférieure à 5 m, poussant les antennes multifréquences L1 + L5 dans chaque nouveau modèle de véhicule de tourisme. Les recommandations SAE limitent la variation de gain en azimut à moins de 3 dB, interdisant effectivement les solutions intégrées dans le pare-brise et stimulant la demande de modules en aileron de requin. Les objectifs de latence inférieurs à 20 ms imposent une bande passante supérieure à 10 MHz, éliminant les monopoles à bande étroite et favorisant les réseaux de plaques ou d'antennes planaires inversées en F à large bande. En conséquence, le contenu en antennes par véhicule devrait presque doubler au cours de la décennie.

Demande de Défense pour des Antennes à Réseau Phasé Robustes et Conformes

Les forces armées remplacent les antennes paraboliques mécaniques par des réseaux à balayage électronique qui déplacent les faisceaux en microsecondes, une condition préalable pour suivre les menaces hypersoniques et maintenir les liaisons satellitaires lors de virages à forte accélération. Les contrats de la Marine américaine soutiennent les réseaux conformes qui épousent les cellules d'aéronefs courbées, réduisant la surface équivalente radar tout en préservant une couverture de balayage de ±60 degrés. Les prototypes de la NASA sur polyimide survivent à des variations de −150 °C à +120 °C, surmontant les obstacles liés aux environnements difficiles pour les constellations de petits satellites. Les cycles de qualification selon les normes MIL-STD-810 et MIL-STD-461 s'étendent sur 18 mois ou plus, protégeant les acteurs établis mais récompensant les nouveaux entrants capables de comprimer les tests grâce à la fabrication additive. Les primes de prix restent élevées — souvent 10 à 50 fois les équivalents commerciaux — mais les volumes augmentent à mesure que les plateformes sans pilote se multiplient.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Contraintes Croissantes d'Efficacité Énergétique des Fronts RF en Ondes Millimétriques | -0.9% | Mondial, avec un impact aigu sur les marchés des smartphones en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Concentration de la Chaîne d'Approvisionnement en Asie de l'Est Créant un Risque Géopolitique | -0.7% | Mondial, affectant particulièrement les équipementiers d'origine en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Réglementations Environnementales sur les Substrats d'Antennes Fluorés | -0.5% | Europe et Amérique du Nord, avec des retombées potentielles sur les fabricants orientés vers l'exportation en Asie-Pacifique | Long terme (≥ 4 ans) |

| Concurrence des Modules Antenne-sur-Puce Intégrés Réduisant la Demande Discrète | -0.6% | Mondial, avec l'effet le plus fort dans les segments de l'électronique grand public et des appareils portables | Moyen terme (2-4 ans) |

| Source: ���ϲ����� | |||

Contraintes Croissantes d'Efficacité Énergétique des Fronts RF en Ondes Millimétriques

La diffusion continue en ondes millimétriques vide la batterie d'un terminal en environ quatre heures car chaque flux spatial consomme 2 à 3 W à 28 GHz. Les architectures RF hybrides en ondes millimétriques qui descendent vers les bandes sous 6 GHz économisent 35 % d'énergie mais nécessitent des chaînes d'antennes doubles et 20 % de surface de carte supplémentaire. Les amplificateurs en nitrure de gallium améliorent l'efficacité pour l'infrastructure mais restent trop coûteux pour les terminaux, et les interposeurs en verre ou en silicium qui réduisent les pertes d'insertion commandent une prime de matériaux de 3 à 4 fois. Cet écart économique limite l'adoption grand public des antennes en ondes millimétriques en dehors des dispositifs à accès sans fil fixe et des points d'accès.

Concentration de la Chaîne d'Approvisionnement en Asie de l'Est Créant un Risque Géopolitique

Environ 70 % des antennes à circuit imprimé flexible et 85 % des substrats en polymère à cristaux liquides sont expédiés depuis la Chine, le Japon, la Corée du Sud et Taïwan. Les contrôles commerciaux ont placé plusieurs fournisseurs chinois sur la liste des entités américaines, retardant les lancements automobiles jusqu'à neuf mois et forçant les marques occidentales à constituer des stocks de sécurité plus importants. La relocalisation se heurte à de sérieux obstacles en matière de main-d'œuvre et de compétences, et le financement européen des semi-conducteurs contourne encore l'assemblage d'antennes, laissant des lacunes régionales non comblées.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des Segments

Par Type : Les Substrats en Polymère à Cristaux Liquides Gagnent des Parts dans les Gammes Premium

Les substrats en polymère à cristaux liquides détenaient 37,63 % de la part du marché des antennes en 2025 et sont en passe d'enregistrer le TCAC le plus rapide de 7,59 % car les téléphones phares exigent désormais des constantes diélectriques inférieures à 3,0 pour un rayonnement efficace au-delà de 30 GHz. Les conceptions à circuit imprimé flexible restent bien implantées dans les appareils de milieu de gamme grâce à des coûts d'outillage plus faibles, mais leur stabilité thermique faiblit au-delà de 85 °C, poussant les équipementiers vers des empilements hybrides qui lament de minces films de polymère à cristaux liquides sur des noyaux en polyimide. Les antennes en métal estampé conservent leur attrait dans les voitures et les commandes industrielles où la résistance aux chocs l'emporte sur le coût, tandis que les modules à structuration laser directe réduisent de 30 % les étapes d'assemblage dans les appareils portables en éliminant les cartes séparées. Les mesures de l'Institut des Ingénieurs Électriciens et Électroniciens montrent que les inserts en polymère à cristaux liquides produisent 0,3 dB de moins de perte de trajet à 28 GHz, ce qui se traduit par une puissance rayonnée effective 7 % plus élevée et justifie une prime de matériaux de 20 à 25 %. Les fournisseurs d'outillage recalibrent les matrices pour les combinaisons métal-polymère qui survivent aux cycles automobiles de moins 40 °C à plus 125 °C, élargissant leur marché au-delà des smartphones.

Entre 2026 et 2031, les spécialistes des circuits imprimés flexibles se diversifient dans les finitions de masque de soudure noir mat qui atténuent les reflets d'affichage dans les appareils pliables, tandis que les pionniers du polymère à cristaux liquides courtisent les fournisseurs de stations de base à la recherche de liaisons de retour à faible perte à 38-40 GHz. Les antennes estampées prennent de l'élan à mesure que les véhicules adoptent des boucles Ethernet multi-gigabits nécessitant des boîtiers blindés, et la structuration laser directe s'étend aux lunettes de réalité augmentée grand public où chaque gramme compte. Les dispositifs méta-polymères émergents et les dispositifs à interconnexion moulée restent de niche, mais les principaux acteurs de la défense les testent pour les radômes conformes. Dans l'ensemble, le polymère à cristaux liquides est devenu la référence de performance, et son adoption rééquilibre l'approvisionnement en matières premières sur l'ensemble du marché des antennes.

Par Technologie : L'Intégration Antenne-sur-Puce s'Accélère dans les Appareils Portables

L'antenne-en-boîtier a capturé 35,82 % de la taille du marché des antennes en 2025 en déplaçant les radiateurs sur des supports en céramique ou en verre fixés à la puce émetteur-récepteur. Le prochain bond est l'antenne-sur-puce, dont la progression devrait atteindre un TCAC de 7,66 % à mesure que les fonderies exploitent les couches de redistribution et les vias traversant le silicium pour imprimer des émetteurs directement sur le silicium. Les appareils portables, les aides auditives et les implants adoptent cette voie car elle supprime les traces coaxiales, réduit les pertes d'insertion et ramène l'épaisseur en dessous de 0,8 mm, permettant des designs industriels plus élégants. Les systèmes d'antennes actives qui co-intègrent des amplificateurs et des déphaseurs dominent les mises à niveau des stations de base, tandis que les formats imprimés flexibles continuent de constituer le plancher de coût pour les accessoires grand public.

Entre 2026 et 2031, les fournisseurs d'antennes imprimées flexibles se différencient par des cycles d'itération rapides, tandis que les fabricants d'antennes-en-boîtier standardisent les modules pour le Wi-Fi 7 et les liaisons de retour sans licence à 60 GHz. Les panneaux à réseau phasé migrent de la défense vers le radar automobile, et les prototypes d'antennes-sur-puce atteignent un gain réalisé de 4 dB dans des empreintes de 2 mm², suffisant pour les patchs médicaux transmettant de la télémétrie à travers les tissus. Les interposeurs en verre permettent un espacement des éléments inférieur à la demi-longueur d'onde au-dessus de 30 GHz, permettant une direction de faisceau à 120° sans lobes de réseau et ouvrant une voie claire pour les téléphones et tablettes haut de gamme.

Par Plage de Fréquences : Le Segment des Ondes Millimétriques Prend de l'Élan

Les bandes sous 6 GHz représentent encore 42,48 % du chiffre d'affaires de 2025 car elles soutiennent le LTE, le Wi-Fi 6E et les premières versions du 5G NR, mais les fréquences au-dessus de 30 GHz croîtront à un TCAC de 7,61 % à mesure que la densification urbaine débloque de nouveaux spectres. Le calcul est implacable : les pertes de trajet augmentent avec le carré de la fréquence, de sorte que les liaisons à 28 GHz perdent 28 dB de plus que celles à 2,4 GHz sur la même distance. Les réseaux phasés à 256 éléments récupèrent 24 dB de gain de formation de faisceaux, maintenant des rayons de cellule de 200 à 300 m dans les rues des villes. Les régulateurs prévoient de tripler le spectre utilisable pour la 6G, obligeant les concepteurs d'antennes à étendre la bande passante fractionnelle au-delà de 30 % sur les fenêtres des bandes Ku, Ka et même D.

L'adoption des ondes millimétriques est la plus forte dans les concentrateurs d'accès sans fil fixe, les gares, les stades et les zones chaudes des aéroports. Les bandes sous 1 GHz restent pertinentes pour les compteurs IoT qui privilégient la portée au débit de données, tandis que les créneaux de 6 à 30 GHz alimentent les terminaux satellitaires et les liaisons de retour dédiées. La conformité aux règles de coordination internationale pour les fréquences au-dessus de 24 GHz reste l'élément déterminant ; les procédures d'autorisation peuvent retarder les déploiements à l'échelle de la ville de 12 à 18 mois, incitant les fabricants d'équipements à pré-certifier des réseaux modulaires qui échangent des alimentations au fur et à mesure que les licences sont accordées.

Par Produit : Les Appareils Portables Repoussent la Frontière de la Miniaturisation

Les smartphones ont dominé le marché des antennes avec 52,28 % de part en 2025 et continuent d'ajouter des ports pour le MIMO 4×4, l'ultra-large bande et les ondes millimétriques. Les appareils portables et les écouteurs, cependant, afficheront le TCAC le plus rapide de 7,70 % ; leurs empreintes rétrécissent en dessous de 10 cm³ mais doivent rayonner de manière fiable le Bluetooth à faible consommation, le GNSS et parfois des liaisons cellulaires à travers les tissus humains. Les traces en nanofils d'argent sur polyimide maintiennent la résonance malgré des courbures de 5 mm, résolvant les premiers problèmes de désaccord dans les montres intelligentes. Les ordinateurs portables et les tablettes adoptent des antennes supplémentaires pour le Wi-Fi à 6 GHz, mais les châssis métalliques imposent un placement dans les cadres d'affichage, réduisant l'efficacité. Les routeurs et les points d'accès échappent aux contraintes de taille, de sorte que les dipôles externes qui ajoutent 5 à 8 dB de gain étendent la couverture de 40 à 60 %, un argument de vente clé pour les acheteurs travaillant à domicile.

À l'avenir, les casques de réalité augmentée nécessiteront des antennes co-localisées à 60 GHz et 6 GHz pour la vidéo à haute bande passante et les canaux de contrôle, accélérant la recherche sur les structures imprimées multicouches. Les smartphones passent de quatre à six ou huit antennes, augmentant la nomenclature de 2 à 3 USD chacune mais promettant des gains de débit à deux chiffres. Les fournisseurs d'appareils portables co-conçoivent la batterie, la radio et le boîtier tôt dans le cycle pour minimiser le couplage électromagnétique, donnant aux ingénieurs en antennes une place permanente à la table de l'architecture produit.

Par Application : Les Antennes GNSS Progressent avec l'Adoption des Systèmes d'Aide à la Conduite

Les liaisons cellulaires représentaient 45,91 % de la demande de 2025, mais les antennes GNSS dépasseront le reste du marché à un TCAC de 7,73 % à mesure que les récepteurs double fréquence abordables poussent la précision de positionnement vers le sous-mètre. Les algorithmes de centrage de voie automobile reposent sur la réception simultanée L1 et L5 qui atténue les erreurs ionosphériques, offrant une localisation précise sans balises en bord de route. Les radiateurs Bluetooth à faible consommation deviennent à l'échelle de la puce, permettant des patchs médicaux jetables, tandis que les antennes Wi-Fi s'étendent de 2,4 GHz à 7,125 GHz, un saut de bande passante de 45 % qui exige des configurations log-périodiques ou à fente conique. Les bobines NFC restent essentielles pour les paiements, mais leur résonance à 13,56 MHz dépend d'un facteur de qualité élevé plutôt que d'un gain en champ lointain, de sorte que les concepteurs se concentrent sur l'inductance de boucle et le blindage.

À partir de 2026, les modules GNSS standardisent la réception multi-constellation, et les fronts cellulaires adaptent le partage dynamique du spectre, permettant à une antenne de basculer du 4G au 5G sans relais RF. Les projets Wi-Fi 7 introduisent des canaux de 320 MHz exigeant des géométries fractales encore plus larges, tandis que les balises intelligentes Bluetooth embarquent des antennes de localisation directionnelle offrant une localisation intérieure au sous-mètre, brouillant les frontières d'utilisation entre la navigation à courte portée et par satellite.

Par Installation : Les Conceptions Intégrées Dominent les Nœuds IoT

Les radiateurs intégrés et internes représentaient 60,73 % des expéditions de 2025 et progresseront à un TCAC de 7,79 % car les boîtiers esthétiques et résistants au vandalisme comptent dans l'IoT grand public et industriel. Les antennes internes de smartphones affichent généralement un gain réalisé de −3 dB à −5 dB en raison du couplage avec le plan de masse, mais les astuces de disposition des circuits imprimés récupèrent la bande passante pour les bandes 5G NR. Les antennes externes de véhicules gagnent un avantage de 7 à 10 dB, doublant la portée effective, mais doivent respecter les seuils de débit d'absorption spécifique pour les occupants des cabriolets et des motos. Les panneaux d'infrastructure migrent des réseaux passifs à 8 ports vers des réseaux actifs à 64 ports, ajoutant 40 à 60 kg aux charges des tours, obligeant les opérateurs à budgétiser des supports de renforcement.

À mesure que les capteurs de lampadaires de villes intelligentes se multiplient, les antennes sur circuit imprimé robustes enrobées d'époxy résistent aux hivers à −40 °C et aux averses tropicales, intégrant RF, alimentation et calcul en périphérie sous un seul joint. Les configurations montées restent essentielles dans les secteurs maritime, aéronautique et ferroviaire où les radômes protègent les patchs à gain élevé du flux d'air et du brouillard salin, mais la baisse des prix des panneaux intégrés conformes grignotera les volumes hérités de fouets et de dômes d'ici la fin de la décennie.

Par Secteur d'Utilisation Finale : L'Automobile Mène la Trajectoire de Croissance

L'électronique grand public a consommé 48,64 % du chiffre d'affaires du marché des antennes en 2025 mais arrive à maturité, tandis que l'automobile et la mobilité devrait progresser à un TCAC de 7,84 % à mesure que chaque nouveau véhicule intègre le cellulaire, le Wi-Fi, le GNSS et les communications véhicule-à-tout dans des modules de toit. Le nombre moyen d'antennes par voiture est en passe de passer de huit appareils en 2024 à quatorze d'ici 2030, alimenté par les clés ultra-large bande, le radar à 77 GHz et la surveillance de l'habitacle à 60 GHz. Les règles d'isolation SAE imposent une séparation de 20 dB entre les canaux cellulaires et véhicule-à-tout, poussant les équipementiers à reconcevoir les toits pour la diversité spatiale.

Les volumes de défense restent plus faibles mais chaque réseau phasé commande une prime de prix de 10 à 50 fois par rapport aux unités commerciales, et les acheteurs militaires certifient des ouvertures conformes fabriquées par fabrication additive qui réduisent de plusieurs mois le prototypage. Les moniteurs de patients à distance, les pompes de perfusion de médicaments et les implants font croître la part des soins de santé, mais les limites strictes d'émissions de la norme CEI 60601 limitent la puissance de crête, orientant les concepteurs vers des radiateurs à plus haute efficacité. Dans les usines intelligentes, les déploiements de réseaux 5G privés exigent des antennes certifiées IP65 pour des températures de −40 °C à +85 °C, ouvrant un canal IoT industriel parallèle pour les fournisseurs maîtrisant la qualification en environnement difficile.

Analyse Géographique

L'Asie-Pacifique a conservé 47,71 % de la part du marché des antennes en 2025 grâce aux 2,4 millions de sites 5G actifs de la Chine et à un objectif de 3,5 millions d'ici fin 2025, un déploiement qui canalise des commandes continues pour les têtes radio distantes et les unités d'antennes actives. Les opérateurs japonais ont achevé la couverture 5G nationale en 2025 et ont pivoté vers la densification des petites cellules à Tokyo, Osaka et Nagoya, déployant des modules antenne-en-boîtier de la taille d'une paume qui s'intègrent dans le mobilier urbain. La Corée du Sud a alloué 625 milliards KRW (470 millions USD) pour des consortiums de recherche 6G en 2025, imposant des liaisons de démonstration en térahertz d'ici 2027 pour préparer les opportunités de la prochaine décennie. L'enchère de spectre de 19 milliards USD en Inde en 2024 a débloqué le service 5G dans 150 villes en 2025, stimulant les commandes en vrac d'antennes grand public et d'accès sans fil fixe à mesure que les opérateurs ciblent les abonnés de la classe moyenne urbaine. La fabrication concentrée donne aux fournisseurs régionaux un avantage de coût de 15 à 20 %, renforçant le leadership de l'Asie-Pacifique même si les acheteurs occidentaux cherchent des sources alternatives.

Le Moyen-Orient et l'Afrique devraient enregistrer le TCAC le plus rapide de 7,63 % jusqu'en 2031. L'expansion de 12 milliards SAR (3,2 milliards USD) de Saudi Telecom vise une couverture 5G de 95 % de la population d'ici 2027, en mettant l'accent sur les unités actives qui partagent le spectre entre les utilisateurs 4G et 5G. Les Émirats arabes unis imposent la fibre ou l'accès sans fil fixe dans toutes les nouvelles constructions, intégrant des antennes de toit dans les aménagements résidentiels. Les allocations longtemps retardées de 700 MHz et 3,5 GHz en Afrique du Sud en 2024 ont ouvert la voie aux déploiements 5G ruraux, tandis que les exportations aérospatiales d'��������ë�� maintiennent une demande stable d'antennes à réseau phasé avancées. Les fluctuations monétaires et les droits de douane à l'importation peuvent faire augmenter les prix des antennes de 20 à 30 % au Nigeria ou en É�����ٱ�, ralentissant la pénétration des terminaux, mais les gains en infrastructure compensent les vents contraires du commerce de détail.

L'Amérique du Nord et l'Europe forment ensemble le deuxième plus grand bloc. La Commission fédérale des communications des É�ٲ��ٲ�-���Ծ��� a finalisé les règles de communications véhicule-à-tout à 5,9 GHz en 2024, ajoutant 150 à 200 USD de contenu en antennes par voiture d'ici 2028. Les exigences européennes eCall poussent la réception GNSS multibande dans chaque nouveau véhicule de tourisme, et les licences 3,7-3,8 GHz détenues par les usines en Allemagne font naître des réseaux 5G privés qui nécessitent des réseaux intérieurs-extérieurs certifiés IP65. Le programme de recherche 6G du Royaume-Uni de 200 millions GBP (250 millions USD) finance des surfaces intelligentes reconfigurables et des radiateurs en térahertz dans les universités et les startups. Les limites strictes de compatibilité électromagnétique et de débit d'absorption spécifique en Europe exigent des variantes d'antennes sur mesure, augmentant les dépenses d'ingénierie non récurrentes de 10 à 15 % mais générant des emplois d'ingénierie régionaux.

Paysage Concurrentiel

Les cinq premiers acteurs ont capturé environ 38 % du chiffre d'affaires de 2025, laissant le marché des antennes modérément fragmenté et propice aux spécialistes. Les géants intégrés verticalement exploitent leurs lignes de substrat, de métallisation et d'assemblage internes pour réduire les coûts de 15 à 20 % par rapport aux concurrents sans usine, un avantage amplifié lorsque des matériaux tels que le polymère à cristaux liquides connaissent des pénuries ponctuelles. Les fournisseurs de semi-conducteurs érodent la part discrète en intégrant des radiateurs antenne-sur-puce dans les boîtiers de modems, réduisant la nomenclature et réorientant les marges vers l'emballage avancé au niveau de la tranche. Les interposeurs en verre permettent un espacement des éléments inférieur à la demi-longueur d'onde au-dessus de 30 GHz, permettant une direction de faisceau à grand angle sans lobes de réseau et créant de nouveaux avantages concurrentiels pour les fournisseurs qui contrôlent les processus de vias traversant le silicium.

Des opportunités d'espace blanc subsistent dans les modules automobiles de communications véhicule-à-tout, où le passage des protocoles à courte portée dédiés au 5G réinitialise les bases de conception, et dans les terminaux à panneaux plats satellitaires déplaçant les antennes orientables sur les navires et les aéronefs. Les amplificateurs de puissance en nitrure de gallium, dont les prévisions indiquent qu'ils détiendront plus de la moitié des expéditions d'infrastructure, s'alignent avec les fournisseurs d'antennes capables de co-concevoir des radiateurs qui minimisent la dérive thermique. Les réseaux conformes fabriqués par fabrication additive pour l'aéronautique sans pilote compriment les délais de livraison de douze à trois semaines, donnant aux ateliers agiles une position face aux acteurs établis. La conformité réglementaire constitue une barrière : un laboratoire complet de mesure en espace libre, de débit d'absorption spécifique et de compatibilité électromagnétique coûte 2 à 5 millions USD, ralentissant les startups à moins qu'elles ne s'associent à des maisons d'essai accréditées.

Les mouvements stratégiques soulignent l'évolution du terrain. L'accord d'impédance logiciel de Qualcomm permet aux équipementiers de terminaux de déployer des radiateurs passifs moins coûteux sans sacrifier le débit, tandis que le module antenne-en-boîtier à 28 GHz de 5 mm de côté de Murata atteint une isolation de 25 dB par élément en volume de masse. Amphenol a renforcé sa présence automobile en acquérant un pionnier européen des ailerons de requin, et CommScope a introduit un panneau actif à 64 ports qui augmente la capacité de secteur de 30 % pour les macro-cellules 5G à 3,5 GHz. Texas Instruments a intégré des antennes radar à 24 GHz sur puce, réduisant de 3 à 5 USD chaque moniteur d'angle mort, et Luxshare a ouvert une usine vietnamienne de 50 000 m² qui couvre le risque géopolitique pour les contrats de smartphones. Ces mouvements illustrent comment l'intégration technologique, la diversification géographique et la spécialisation verticale sont les champs de bataille décisifs.

Leaders du Secteur des Antennes

Molex, LLC

Amphenol Corporation

Airgain, Inc.

Galtronics USA, Inc

Sunway Communication

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2025 : Qualcomm a lancé le système modem-RF 5G Snapdragon X80 avec accord d'impédance logiciel qui augmente le débit médian en liaison descendante de 18 %.

- Janvier 2025 : Murata a commencé la production en masse d'un module antenne-en-boîtier à 28 GHz mesurant 5 mm × 5 mm × 0,8 mm, expédiant plus de 2 millions d'unités par mois à un fabricant de terminaux coréen.

- Décembre 2024 : Amphenol a acquis un spécialiste européen des antennes de communications véhicule-à-tout, ajoutant 120 ingénieurs et des brevets d'ailerons de requin à sa gamme automobile.

- Novembre 2024 : CommScope a introduit un panneau MIMO massif à 64 ports pour le 5G à 3,5 GHz, offrant une capacité de secteur 30 % supérieure à son prédécesseur à 32 ports.

Portée du Rapport sur le Marché Mondial des Antennes

Une antenne est l'intermédiaire entre les ondes radio se propageant dans l'espace et les conducteurs parcourus par un courant. Elle fonctionne comme le transducteur qui convertit le champ radiofréquence en courant alternatif. Les deux types de base d'antennes sont l'antenne réceptrice et l'antenne émettrice. Les antennes peuvent être conçues pour émettre et recevoir des ondes radio dans toutes les directions horizontales de manière égale (antennes omnidirectionnelles) ou de manière préférentielle dans une direction particulière (antennes directionnelles, à gain élevé ou « à faisceau »).

Le rapport sur le marché des antennes est segmenté par type (estampage, circuit imprimé flexible, structuration laser directe, polymère à cristaux liquides, méta-polymère/MPI), technologie (AoC, AiP, actif/intelligent, imprimé/flexible, réseau phasé/MIMO massif), plage de fréquences (sous 1 GHz, 1-6 GHz, 6-30 GHz, >30 GHz), produit (smartphone, ordinateur portable/tablette, appareils portables/écouteurs, équipements réseau, autres appareils connectés), application (cellulaire principal, Bluetooth/BLE, Wi-Fi/WLAN, GNSS/GPS, NFC/RFID/UHF), installation (intégré/interne, externe/monté, infrastructure/station de base), secteur d'utilisation finale (électronique grand public, militaire/défense, automobile/mobilité, soins de santé/dispositifs médicaux, IoT industriel/villes intelligentes), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Antenne par Estampage |

| Antenne à Circuit Imprimé Flexible |

| Antenne à Structuration Laser Directe |

| Antenne en Polymère à Cristaux Liquides |

| Antenne Méta-Polymère / MPI |

| Antenne-sur-Puce (AoC) |

| Antenne-en-Boîtier (AiP) |

| Systèmes d'Antennes Actifs / Intelligents |

| Antennes Imprimées et Flexibles |

| Antennes à Réseau Phasé et MIMO Massif |

| Sous 1 GHz (BF, VHF, UHF) |

| 1 à 6 GHz (Bandes L, S, C) |

| 6 à 30 GHz (Bandes X, Ku, K, Ka) |

| > 30 GHz (Ondes Millimétriques, EHF, 5G FR2) |

| Smartphone |

| Ordinateur Portable et Tablette |

| Appareils Portables et Écouteurs |

| Équipements Réseau (Routeurs, Points d'Accès) |

| Autres Appareils Connectés |

| Cellulaire Principal |

| Bluetooth / BLE |

| Wi-Fi / WLAN |

| GNSS / GPS |

| NFC / RFID / UHF |

| Intégré / Interne |

| Externe / Monté |

| Infrastructure et Station de Base |

| Électronique Grand Public |

| Militaire et Défense |

| Automobile et Mobilité |

| Soins de Santé et Dispositifs Médicaux |

| IoT Industriel et Villes Intelligentes |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� | |

| Canada | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | CCG |

| Turquie | ||

| ��������� | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigeria | ||

| É�����ٱ� | ||

| Reste de l'Afrique | ||

| Par Type | Antenne par Estampage | ||

| Antenne à Circuit Imprimé Flexible | |||

| Antenne à Structuration Laser Directe | |||

| Antenne en Polymère à Cristaux Liquides | |||

| Antenne Méta-Polymère / MPI | |||

| Par Technologie | Antenne-sur-Puce (AoC) | ||

| Antenne-en-Boîtier (AiP) | |||

| Systèmes d'Antennes Actifs / Intelligents | |||

| Antennes Imprimées et Flexibles | |||

| Antennes à Réseau Phasé et MIMO Massif | |||

| Par Plage de Fréquences | Sous 1 GHz (BF, VHF, UHF) | ||

| 1 à 6 GHz (Bandes L, S, C) | |||

| 6 à 30 GHz (Bandes X, Ku, K, Ka) | |||

| > 30 GHz (Ondes Millimétriques, EHF, 5G FR2) | |||

| Par Produit | Smartphone | ||

| Ordinateur Portable et Tablette | |||

| Appareils Portables et Écouteurs | |||

| Équipements Réseau (Routeurs, Points d'Accès) | |||

| Autres Appareils Connectés | |||

| Par Application | Cellulaire Principal | ||

| Bluetooth / BLE | |||

| Wi-Fi / WLAN | |||

| GNSS / GPS | |||

| NFC / RFID / UHF | |||

| Par Installation | Intégré / Interne | ||

| Externe / Monté | |||

| Infrastructure et Station de Base | |||

| Par Secteur d'Utilisation Finale | Électronique Grand Public | ||

| Militaire et Défense | |||

| Automobile et Mobilité | |||

| Soins de Santé et Dispositifs Médicaux | |||

| IoT Industriel et Villes Intelligentes | |||

| Par Géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� | |

| Canada | |||

| Amérique du Sud | ����é������ | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Inde | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | CCG | |

| Turquie | |||

| ��������� | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigeria | |||

| É�����ٱ� | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Qu'est-ce qui stimule la demande à court terme sur le marché des antennes ?

Les déploiements 5G actifs dans les villes denses et les mandats de communications véhicule-à-tout aux É�ٲ��ٲ�-���Ծ��� et dans l'Union européenne ajoutent des volumes immédiats dans les segments de l'infrastructure et de l'automobile.

Quelle catégorie de produit connaîtra la croissance la plus rapide jusqu'en 2031 ?

Les appareils portables et les écouteurs devraient se développer à un TCAC de 7,70 % car la télémétrie médicale et les casques de réalité augmentée nécessitent des radiateurs multibandes ultra-compacts.

Comment les risques géopolitiques affectent-ils l'approvisionnement en antennes ?

Environ 70 % de la production de circuits imprimés flexibles se trouve en Asie de l'Est, de sorte que les contrôles à l'exportation ou les droits de douane peuvent retarder les lancements de produits occidentaux jusqu'à neuf mois et pousser les équipementiers à diversifier leurs sources d'approvisionnement.

Pourquoi les substrats en polymère à cristaux liquides gagnent-ils des parts de marché ?

Les smartphones phares ont besoin de substrats à faibles pertes au-dessus de 30 GHz, et les films en polymère à cristaux liquides réduisent les pertes d'insertion de 0,3 dB à 28 GHz par rapport au polyimide, augmentant la puissance rayonnée de 7 %.

Quelles bandes de fréquences connaîtront la croissance la plus élevée ?

Les bandes au-dessus de 30 GHz enregistreront la progression la plus rapide à un TCAC de 7,61 % à mesure que les opérateurs étendent le 5G en ondes millimétriques et préparent les premiers essais de la 6G.

Combien d'antennes les futurs véhicules de tourisme contiendront-ils ?

Le nombre moyen d'antennes devrait passer de huit unités en 2024 à environ quatorze d'ici 2030, à mesure que les véhicules intègrent des liaisons cellulaires, de communications véhicule-à-tout, GNSS, radar et ultra-large bande.

Dernière mise à jour de la page le: