Taille et parts du marché des antennes à puce

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.49 Milliards de dollars |

| Taille du Marché (2031) | 5.88 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 18.72% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des antennes à puce par ���ϲ�����

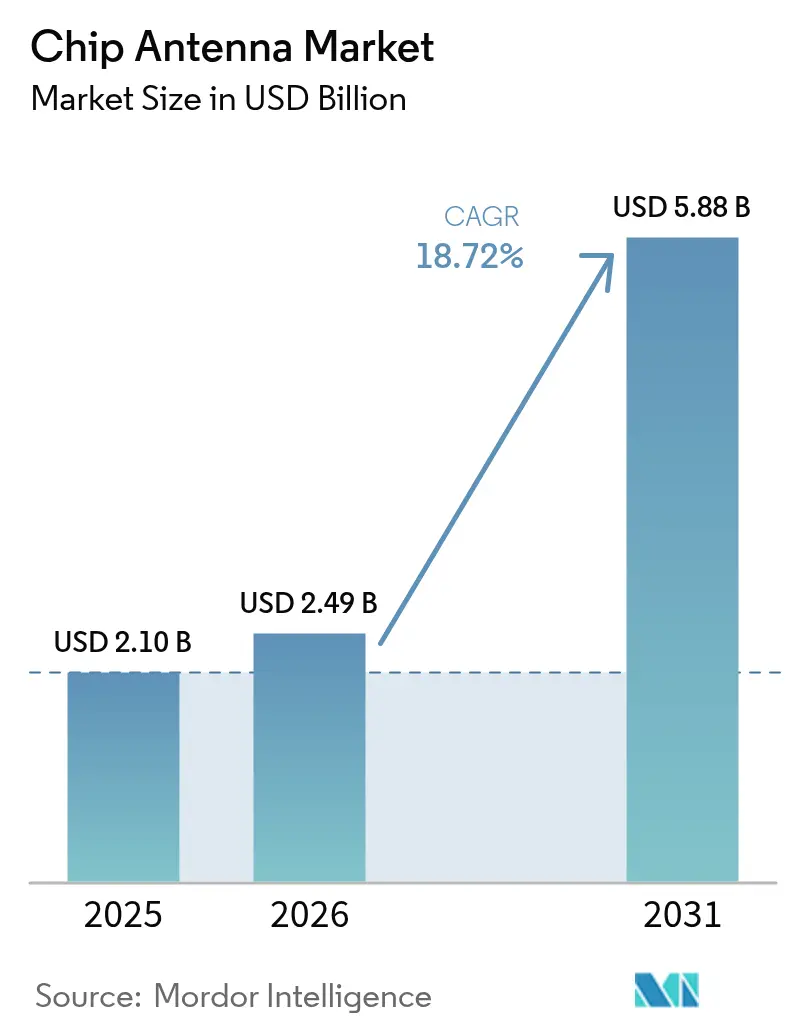

La taille du marché des antennes à puce était évaluée à 2,10 milliards USD en 2025 et devrait croître de 2,49 milliards USD en 2026 pour atteindre 5,88 milliards USD d'ici 2031, à un TCAC de 18,72 % durant la période de prévision (2026-2031).

La miniaturisation rapide de l'électronique grand public, le déploiement de la 5G et une flotte croissante d'appareils IoT sont les principales forces qui élargissent la demande d'antennes compactes et haute performance pouvant s'intégrer là où les formats PCB ou FPC classiques ne le permettent pas. Les succès de conception dans les dispositifs portables Bluetooth Low Energy, l'adoption des antennes LTCC dans les radars embarqués en cabine et les exigences de référence Wi-Fi 6E dans les appareils électroménagers intelligents accélèrent les expéditions en volume, tandis que les réseaux industriels 5G privés fournissent une couche supplémentaire de croissance à long terme. Parallèlement, les litiges en matière de brevets liés à la géométrie fractale et l'obstacle technique de la coexistence multi-radio dans les appareils ultra-compacts poussent les fournisseurs à rechercher des matériaux et des facteurs de forme innovants permettant d'améliorer l'efficacité et de réduire l'encombrement.

Points clés du rapport

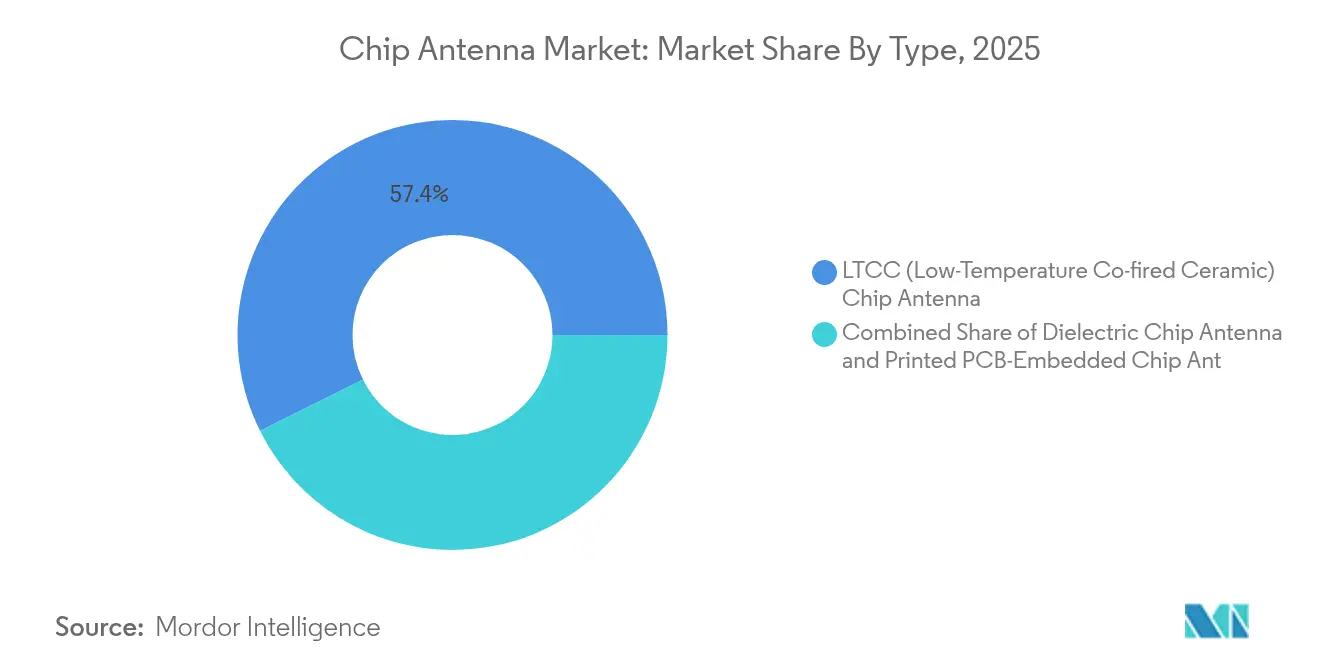

- Par type, les antennes LTCC ont capté 57,35 % de la part de marché des antennes à puce en 2025 ; la céramique diélectrique devrait croître à un TCAC de 19,86 % d'ici 2031.

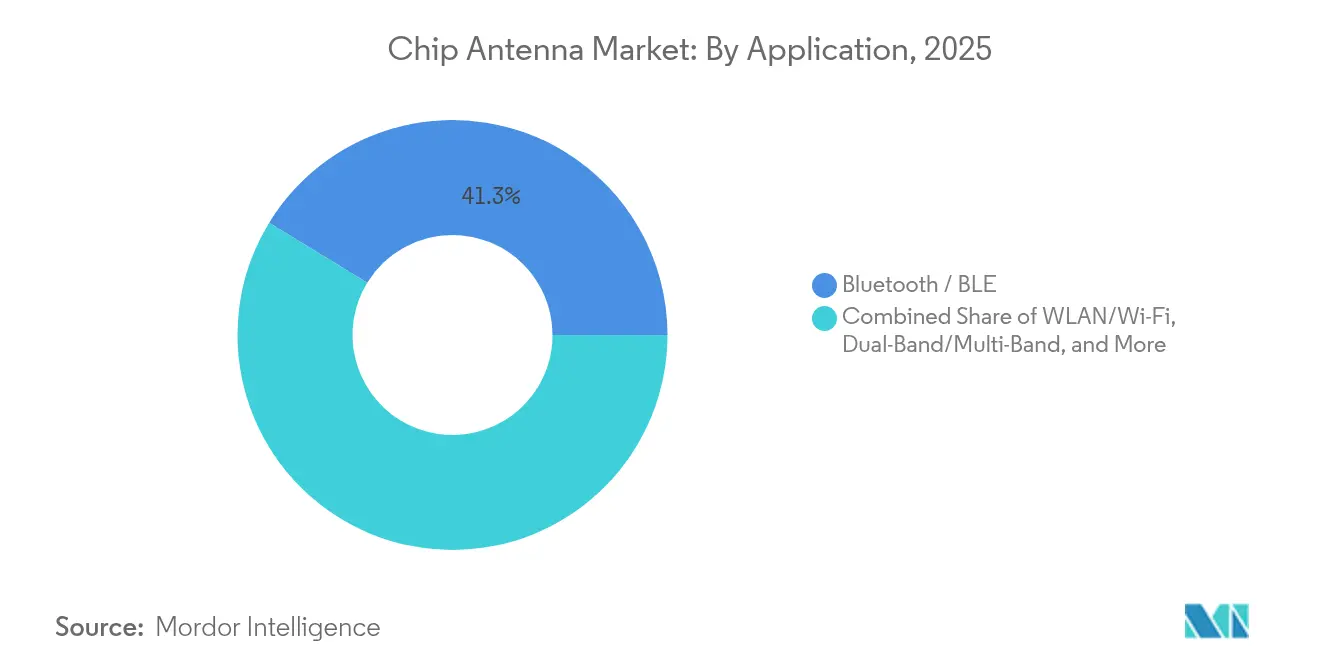

- Par application, Bluetooth/BLE représentait 41,25 % de la taille du marché des antennes à puce en 2025, tandis que le segment GPS/GNSS devrait se développer à un TCAC de 20,92 % d'ici 2031.

- Par utilisateur final, l'infrastructure informatique et des télécommunications représentait 32,45 % des revenus en 2025 ; le secteur automobile progresse à un TCAC de 19,73 % jusqu'en 2031.

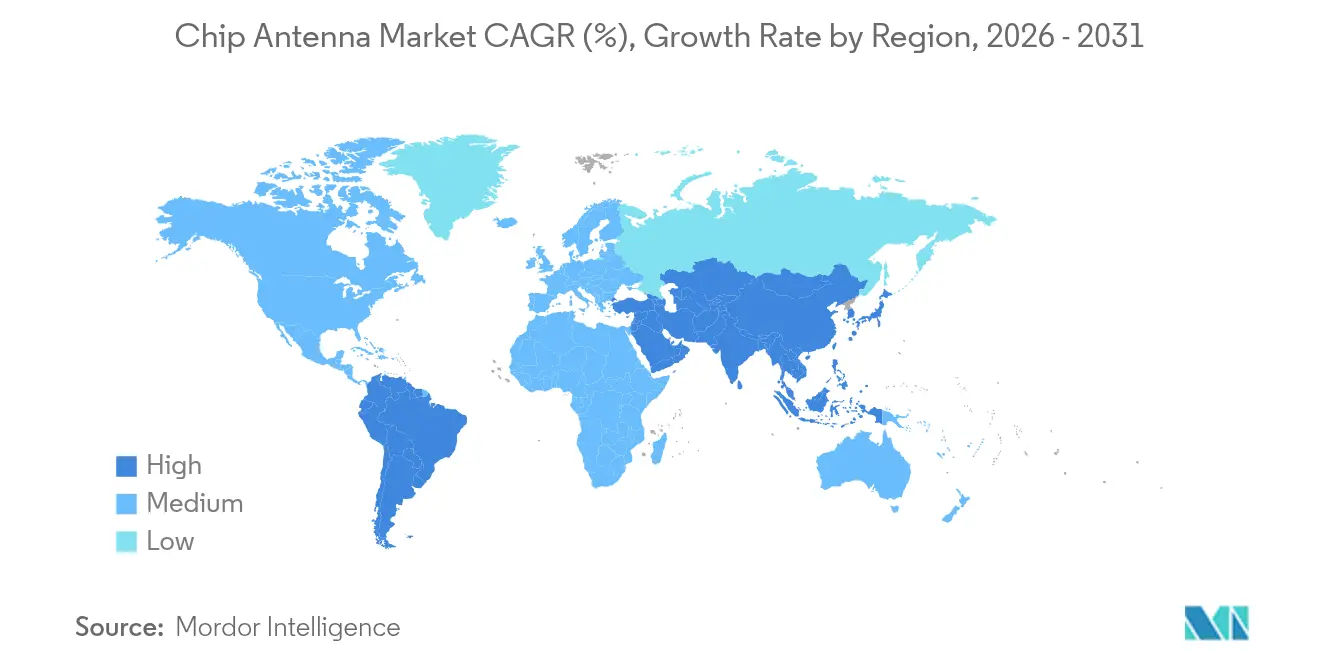

- Par région, l'Asie-Pacifique était en tête avec une part de revenus de 45,60 % en 2025 ; l'Amérique du Nord devrait se développer à un TCAC de 19,55 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des antennes à puce

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon d'impact |

|---|---|---|---|

| Succès de conception Bluetooth LE pour les dispositifs portables | +4.80% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Antennes LTCC dans les radars ADAS embarqués en cabine | +3.80% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Conceptions de référence Wi-Fi 6E dans les appareils électroménagers intelligents | +3.40% | Mondial | Court terme (≤ 2 ans) |

| Réseaux industriels 5G privés | +2.90% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Succès de conception Bluetooth LE pour les dispositifs portables dans les regroupements OEM

Le Bluetooth Low Energy est devenu le protocole de facto pour les montres intelligentes, les capteurs de fitness et les nouveaux dispositifs médicaux portables. Les OEM de premier rang ont commencé à standardiser les configurations d'antennes sur plusieurs familles de produits, permettant des achats à grande échelle et des cycles de mise à jour de plateformes plus rapides. La série nRF54L de Nordic Semiconductor illustre cette tendance avec une radio plus efficace et une configuration de référence optimisée pour les antennes à puce. Les expéditions annuelles d'appareils Bluetooth LE ont dépassé 1,8 milliard d'unités en 2024, un chiffre qui maintient les fournisseurs d'antennes sur une trajectoire ascendante de capacité. La convergence de conception s'étend aux secteurs industriel et médical, où la fiabilité, la biocompatibilité et les mises à jour du micrologiciel via les ondes radio ajoutent des exigences de performance supplémentaires. En conséquence, les fournisseurs investissent dans des réseaux d'impédance accordables et des céramiques à haute permittivité pour équilibrer la taille et l'efficacité.

Antennes LTCC adoptées dans les modules radar ADAS embarqués en cabine

Les constructeurs automobiles intègrent de plus en plus des radars derrière les garnitures de pavillon et les tableaux de bord pour surveiller les occupants. Ces emplacements exigent des antennes capables de résister aux cycles thermiques et d'offrir un gain stable à 76-81 GHz. Les substrats LTCC répondent aux deux exigences grâce à leur faible tangente de pertes et leur stabilité dimensionnelle. L'antenne directionnelle RHCP de Johanson Technology combine la qualification AEC-Q200 avec un profil mince résistant au désaccordage causé par les garnitures en plastique[1]Johanson Technology, "2440AT62B0085002U Antenne Automobile," johansontechnology.com. Des alliances parallèles de R&D, telles qu'Indie Semiconductor avec GlobalFoundries, ciblent des SoC radar à 77 GHz et 120 GHz qui nécessitent des réseaux d'antennes tout aussi précis. Ces évolutions élèvent les antennes à puce de composants accessoires à des composants critiques pour la sécurité, régis par les processus PPAP automobile et les flux de travail ISO 26262.

Les conceptions de référence Wi-Fi 6E imposent des antennes à puce dans les appareils électroménagers intelligents

L'ouverture de la bande 6 GHz a doublé le plafond du spectre sans licence, permettant aux OEM d'appareils électroménagers d'intégrer de véritables radios tribandes. Les plateformes de référence des fournisseurs de jeux de puces circulent désormais avec des empreintes d'antennes à puce explicites pour maintenir l'isolation entre les voies 2,4, 5 et 6 GHz. Le module Type 2FY de Murata Manufacturing, conçu autour du CYW55513 d'Infineon, est livré pré-certifié pour les marchés américain et européen et démontre une amélioration de moins de 2 dB de la perte de retour à 6 GHz lorsqu'il est associé à une antenne LTCC de 7 mm[2]Murata Manufacturing, "Lancement du module Wi-Fi 6E/BLE Type 2FY," murata.com. Cette intégration met davantage l'accent sur les structures de filtrage spatial et les réseaux d'adaptation que seuls des fournisseurs d'antennes spécialisés peuvent actuellement produire à grande échelle.

Les réseaux industriels 5G privés stimulent la demande de capteurs sub-6 GHz

Les opérateurs d'usines et d'entrepôts déploient des réseaux NR privés pour connecter des robots, des caméras de vision artificielle et des nœuds de capteurs. Les investissements progressent à un TCAC de 42 % vers 3,5 milliards USD d'ici 2027, les premiers adoptants citant des réductions de latence de 40 ms par rapport au Wi-Fi dans les boucles de contrôle fermées. Les antennes à puce sub-6 GHz connaissent des volumes accrus, car les capteurs montés au sol et au plafond nécessitent des éléments compacts et omnidirectionnels tolérant les boîtiers métalliques. Des fonctionnalités avancées telles que la communication ultra-fiable à faible latence (URLLC) élèvent les objectifs de perte de retour et le support d'étalonnage in situ, poussant les fournisseurs à intégrer des céramiques à stabilité thermique et des techniques d'emboutissage par phases.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon d'impact |

|---|---|---|---|

| Écart d'efficacité par rapport aux antennes PCB/FPC dans la RA mmWave | -2.30% | Amérique du Nord, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Litiges sur la propriété intellectuelle en géométrie fractale aux É�ٲ��ٲ�-���Ծ��� | -1.50% | Mondial (avec accent sur l'Amérique du Nord) | Court terme (≤ 2 ans) |

| Désaccordage dû à la coexistence multi-radio dans les dispositifs portables | -1.30% | Mondial | Moyen terme (2 à 4 ans) |

| Source: ���ϲ����� | |||

Écart d'efficacité par rapport aux antennes PCB/FPC personnalisées dans les lunettes de RA mmWave

Les lunettes de réalité augmentée transmettent des données multi-gigabits sur des bandes de 24 GHz et supérieures. Les pistes en cuivre personnalisées gravées sur des FPC courbés surpassent encore les antennes à puce discrètes de jusqu'à 2 dB en puissance rayonnée totale, un écart qui impacte directement l'autonomie de la batterie et la latence graphique. La recherche sur les antennes à fente en boucle transparentes gravées sur des films à maillage métallique est prometteuse, mais l'adoption de masse reste limitée en raison de coûts de nomenclature plus élevés et de substrats fragiles. En conséquence, les marques premium de RA/RV continuent de spécifier des structures d'alimentation sur mesure, écartant les antennes à puce génériques dans ce créneau.

Les litiges sur la propriété intellectuelle en géométrie fractale aux É�ٲ��ٲ�-���Ծ��� perturbent la diversification de la chaîne d'approvisionnement

Les litiges autour des antennes fractales multiniveaux, notamment les brevets US9362617B2 et US11349200B2 détenus par Fractus S.A., obligent les OEM à peser les frais de licence par rapport aux délais de reconception. Cette incertitude décourage les petits fournisseurs d'entrer dans les créneaux des antennes multibandes, consolide le pouvoir de négociation des acteurs établis et ralentit l'exploration de facteurs de forme alternatifs. Les lancements de projets visant la 5G bande médiane ou le GNSS double bande peuvent subir des retards de plusieurs trimestres lorsque des allégations de contrefaçon surviennent, se traduisant par un véritable frein aux revenus pour le marché des antennes à puce.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type : les antennes LTCC maintiennent leur avance grâce à la stabilité thermique

Les antennes LTCC détenaient 57,35 % de la part de marché des antennes à puce en 2025 grâce à leur capacité à fonctionner aux fréquences des ondes millimétriques avec une dérive de performance minimale sous de larges variations de température. Cette domination est renforcée par l'adoption croissante dans les modules radar automobiles qui doivent supporter des profils allant jusqu'à +105 °C sur les toits de cabine. Les antennes diélectriques imprimées sont en retrait en termes de volumes mais affichent la croissance la plus rapide, soutenues par un TCAC de 19,86 % alors que les innovations en science des matériaux permettent d'atteindre des facteurs Q plus élevés dans des substrats plus minces.

La demande est également soutenue par les OEM de smartphones qui apprécient la capacité multicouche co-cuite des antennes LTCC, permettant l'intégration des réseaux de filtrage et d'adaptation à l'intérieur du même bloc céramique. À l'inverse, les antennes intégrées dans les PCB restent un choix attrayant pour les passerelles IoT sensibles aux coûts, où les tolérances de performance sont larges et les volumes unitaires se chiffrent en millions. La miniaturisation continue oriente les dépenses de R&D vers des géométries de monopôle ultra-courts, favorisant la pénétration dans les capsules médicales nécessitant une télémétrie à 2,4 GHz tout en mesurant moins de 10 mm.

Note: Les parts de tous les segments individuels sont disponibles à l'achat du rapport

Par application : Bluetooth en tête tandis que le GPS accélère

Bluetooth/BLE représentait 41,25 % des revenus de 2025, soutenu par les dispositifs portables, les serrures intelligentes et les aides auditives nécessitant des liaisons à 2,4 GHz ultra-faible consommation mais stables. La standardisation des OEM sur le BLE crée un écosystème de conception prévisible dans lequel les antennes à puce de catalogue raccourcissent les cycles de développement et réduisent les coûts de certification. Le segment GPS/GNSS est celui qui progresse le plus rapidement, à un TCAC de 20,92 %, à mesure que les voitures connectées, les drones et les terminaux d'agriculture de précision exigent une précision au niveau du centimètre.

Les récepteurs GNSS de nouvelle génération intégrant les bandes L1, L2 et L5 augmentent les exigences de gain, incitant les fabricants d'antennes à concevoir des résonateurs céramiques empilés. Le Wi-Fi, en particulier le Wi-Fi 6E, suit de près à mesure que les routeurs tribandes et les appareils électroménagers intelligents se multiplient. Les appareils multi-protocoles qui gèrent simultanément Bluetooth, Wi-Fi et LPWAN poussent les fournisseurs vers des architectures large bande ou à double alimentation qui maintiennent l'impédance sous contrôle sur une octave de fréquences.

Note: Les parts de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : l'infrastructure télécoms domine tandis que l'automobile accélère

Les opérateurs informatiques & de télécommunications ont capté 32,45 % de la demande de 2025 grâce à la densification des petites cellules 5G et des radios de rétro-acheminement. Les DAS intérieurs et les micro-sites extérieurs emploient désormais fréquemment des antennes à puce comme éléments de référence pour les routines d'auto-étalonnage. L'électronique automobile enregistre la progression la plus forte, avec un TCAC projeté de 19,73 % jusqu'en 2031, reflétant le passage vers des fonctionnalités avancées d'aide à la conduite qui imposent radar, LTE et Wi-Fi dans chaque niveau de finition.

L'électronique grand public maintient une large base, bien que la croissance unitaire ralentisse par rapport aux volumes des véhicules connectés. Les dispositifs de santé émergent comme une frontière stratégique où la conformité réglementaire et la biocompatibilité élèvent les marges. L'IoT industriel renforce la visibilité à long terme car les capteurs de maintenance prédictive s'appuient sur des antennes à faible profil pour s'intégrer dans des boîtiers métalliques sur les sols d'usine.

Analyse géographique

L'Asie-Pacifique contrôle 45,60 % des revenus du marché des antennes à puce et se développe à un TCAC prévu de 19,48 % jusqu'en 2031. La Chine déploie plus de 2,3 millions de stations de base 5G, entretenant un pipeline d'approvisionnement à grand volume pour les antennes de petit format utilisées dans les routeurs CPE et les modules UE. L'héritage de fabrication de précision du Japon positionne les fournisseurs locaux au sommet de la gamme premium des antennes LTCC, cimentant les chaînes d'approvisionnement vers les clients automobiles de premier rang. Les conglomérats sud-coréens exploitent leurs capacités internes pour intégrer des antennes multibandes personnalisées dans les smartphones et les appareils électroménagers, renforçant l'intégration verticale domestique.

L'Amérique du Nord se classe en deuxième position, les opérateurs télécoms réaffectant le spectre de bande médiane et les constructeurs de véhicules électriques déployant des plateformes riches en données nécessitant des liaisons sub-6 GHz robustes. La loi CHIPS et Science stimule les capacités nationales de substrats et d'emballage, soutenant indirectement la production d'antennes en Arizona et au Texas. La demande émanant des acteurs de la défense et de l'aérospatiale génère des gains supplémentaires, car les terminaux SATCOM et les équipements utilisateurs en orbite basse s'appuient sur des réseaux à balayage électronique dotés de réseaux d'alimentation céramiques.

L'Europe suit de près, ancrée par le secteur automobile allemand et les strictes réglementations CEM de l'Union européenne qui favorisent des solutions diélectriques de meilleure qualité. La loi européenne sur les puces cherche à reproduire certaines parties de la chaîne d'approvisionnement asiatique, en fournissant des financements susceptibles de catalyser la fabrication régionale d'antennes au cours des cinq prochaines années. L'harmonisation réglementaire sur le GNSS en bande L et le Wi-Fi à 6 GHz influence également les priorités d'accord d'antenne pour les produits destinés aux marchés continentaux.

Paysage concurrentiel

Le paysage mondial mêle des entreprises spécialisées dans les céramiques haute fréquence à des conglomérats de composants diversifiés qui répartissent les risques entre connecteurs, filtres et antennes. Le marché des antennes à puce est modérément fragmenté ; les cinq premiers fournisseurs contrôlaient environ 34 % des revenus en 2024. Les conceptions spécifiques aux applications dominent désormais les appels d'offres, récompensant les fournisseurs capables d'optimiser conjointement les performances en matière de rayonnement, de filtrage et de CEM au sein d'un seul et même boîtier.

Johanson Technology illustre cette spécialisation en lançant une antenne à puce directionnelle 2,4 GHz dotée d'une polarisation circulaire droite pour une robustesse des communications sans fil à l'intérieur des véhicules. Murata Manufacturing intègre des antennes à puce dans des modules radio certifiés, permettant aux OEM d'appareils électroménagers de respecter les délais de certification sans expertise RF spécifique. Molex investit dans la technologie d'antenne virtuelle pour offrir une couverture large bande de 698 MHz à 10,5 GHz, ciblant les terminaux IoT nécessitant une agilité de protocole.

Les batailles de propriété intellectuelle constituent un obstacle indirect à l'entrée sur le marché. Fractus S.A. détient des brevets clés en géométrie fractale, suscitant des négociations de licences susceptibles d'influencer les structures de coûts des nouveaux entrants[3]Fractus S.A., "Portefeuille de brevets d'antennes multiniveaux," fractus.com. Parallèlement, les fournisseurs expérimentent la fabrication additive et la fusion verre-céramique pour affiner la formation de faisceaux pour les liaisons sub-THz destinées aux casques de réalité augmentée de prochaine génération et aux accès sans fil fixe. Les acheteurs évaluent de plus en plus les fournisseurs sur la traçabilité, la conformité AEC-Q200 et la capacité de double sourcing à la lumière des contrôles géopolitiques des chaînes d'approvisionnement.

Leaders du secteur des antennes à puce

Vishay Intertechnology, Inc.

Yageo Corporation

Johanson Technology, Inc.

Mitsubishi Materials Corporation

Antenova Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Johanson Technology a lancé une antenne à puce RHCP directionnelle 2,4 GHz pour l'IoT automobile, qualifiée selon les normes AEC-Q200.

- Avril 2025 : Murata Manufacturing a lancé le module Wi-Fi 6E/BLE Type 2FY intégrant le CYW55513 d'Infineon, compatible en broches avec les modules précédents pour faciliter les mises à niveau.

- Mars 2025 : Sivers Semiconductors a dévoilé de nouveaux réseaux d'antennes SATCOM et 5G au MWC 2025, élargissant son portefeuille de réseaux à balayage électronique au niveau de la puce.

- Février 2025 : Spectrum Control a lancé le SiP RF+ SCRS-00-1001, convertissant de 18-40 GHz à 2-18 GHz pour réduire l'encombrement des radios mmWave.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des antennes à puce comme le revenu généré par les antennes céramiques ou diélectriques nouvellement fabriquées, montées en surface et soudées directement sur des cartes de circuits imprimés pour permettre des liaisons sans fil à courte portée telles que Bluetooth, Wi-Fi, GNSS, LPWAN et les modules émergents 5G sub-6 GHz/mmWave. Selon ���ϲ�����, les dispositifs intégrant des solutions d'antenne dans l'emballage ou des traces de circuits imprimés ne sont pas inclus, pas plus que les antennes patch externes, les antennes FPC ou les antennes à étampe métallique.

Exclusions du champ d'application : Après un examen minutieux du champ d'application, nous excluons les revenus provenant des modules à ondes millimétriques à commande de phase fournis en tant qu'éléments de cartes radio complètes.

Aperçu de la segmentation

- Par type

- Antenne à puce LTCC (céramique co-cuite à basse température)

- Antenne à puce diélectrique

- Antenne à puce intégrée dans un PCB imprimé

- Par application

- WLAN/Wi-Fi

- Bluetooth/BLE

- Double bande/multibande

- GPS/GNSS

- LPWAN (NB-IoT, LoRa, Sigfox)

- Par secteur d'utilisation finale

- Automobile

- Électronique grand public

- Soins de santé et dispositifs médicaux

- Infrastructure informatique et des télécommunications

- IoT industriel et de la distribution

- Réseau intelligent et maison intelligente

- Par région géographique

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Pays nordiques

- Reste de l'Europe

- Moyen-Orient

- CCG

- ���������

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- �����������

- Reste de l'Afrique

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des équipementiers de modules RF, des fabricants de circuits imprimés et des consultants en conception d'antennes dans la région Asie-Pacifique, en Amérique du Nord et en Europe afin de valider les rendements de fixation des puces, les prix de vente moyens et les taux de réussite en matière de conception multibande, comblant ainsi les lacunes de données laissées par le travail de bureau.

Recherche documentaire

Nous avons cartographié le paysage du marché en utilisant des sources de niveau 1 librement accessibles telles que les rapports de l'UIT sur les équipements sans fil, les ensembles de données d'autorisation des équipements de la FCC, les codes d'exportation des composants céramiques de UN Comtrade, les articles IEEE Xplore sur les substrats LTCC et les statistiques d'organismes commerciaux tels que le Bluetooth SIG. Les rapports annuels, les 10-K et les dossiers d'investisseurs des principaux fabricants de composants ont ajouté des gammes de livraisons, tandis que les communiqués de presse sur les déploiements de petites cellules 5G ont complété nos signaux de demande. Des informations supplémentaires ont été tirées de D&B Hoovers pour les divisions financières des entreprises et de Dow Jones Factiva pour les projets de fusion. Les sources citées ci-dessus illustrent l'étendue du matériel consulté ; de nombreuses autres bases de données ouvertes et revues techniques ont été consultées pour vérifier les chiffres et la terminologie.

Dimensionnement du marché et prévisions

Une demande descendante a d'abord été reconstituée à partir des livraisons mondiales d'appareils IoT, de la production de smartphones, des déploiements de petites cellules 5G, des unités télématiques automobiles et de la production de modules Bluetooth/BLE. Les résultats ont ensuite été corroborés par des points de contrôle ascendants sélectifs tels que l'échantillon ASP × volume des principaux fournisseurs afin d'affiner les totaux. Des variables clés telles que la production de substrats LTCC, les coûts des matières premières diélectriques, la pénétration multibande moyenne et la composition régionale des combinés 5G déterminent l'année de référence. Les prévisions jusqu'en 2030 reposent sur une régression multivariée combinée à une analyse de scénario, avec des coefficients guidés par le consensus de la recherche primaire sur la croissance de l'IdO et la compression du prix de vente conseillé. Lorsque les listes de fournisseurs étaient incomplètes, les moyennes pondérées des zones géographiques de substitution ont permis de combler l'écart.

Cycle de validation et de mise à jour des données

Les résultats du modèle sont soumis à des contrôles de déviation par rapport à des systèmes indépendants de suivi des expéditions et des flux douaniers avant d'être approuvés par l'analyste principal. Notre équipe actualise l'ensemble des données chaque année, en procédant à des révisions intermédiaires en cas de changement de politique, d'augmentation importante des capacités ou de chocs sur les prix des matériaux.

Pourquoi la ligne de base de l'antenne à puce de Mordor commande la fiabilité

Les estimations publiées divergent souvent parce que les entreprises choisissent différents types d'antennes, de piles de prix et de cadences de rafraîchissement. Nous soulignons ci-dessous comment ces choix modifient les valeurs des titres.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 2,10 MILLIARDS DE DOLLARS AMÉRICAINS (2025) | Renseignements sur le Mordor | |

| USD 2,54 B (2024) | Conseil régional A | S'appuie uniquement sur des données indirectes relatives aux expéditions, manque de normalisation des prix en fonction du nombre de bandes. |

| USD 3,49 B (2025) | Association sectorielle B | Regroupement des PCB multicouches et des antennes coaxiales dans le même pool |

| USD 1,83 B (2024) | Conseil mondial C | L'accent est mis sur l'électronique grand public, sans tenir compte de la demande d'infrastructures et d'automobiles |

Les différences proviennent principalement de l'étendue du champ d'application, des hypothèses ASP et des calendriers de mise à jour. En alignant les variables sur des revenus clairement délimités et actualisés chaque année, ���ϲ����� fournit une base de référence équilibrée et traçable que les décideurs peuvent répéter et auditer en toute confiance.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des antennes à puce ?

La taille du marché des antennes à puce est de 2,49 milliards USD en 2026 et devrait atteindre 5,88 milliards USD d'ici 2031.

Quelle région est en tête du marché des antennes à puce ?

L'Asie-Pacifique occupe la première position avec une part de revenus de 45,60 % en 2025 et un TCAC projeté de 19,48 % jusqu'en 2031.

Pourquoi les antennes LTCC sont-elles si dominantes ?

Les antennes LTCC offrent une stabilité thermique et de faibles pertes aux fréquences des ondes millimétriques, leur conférant 57,35 % de la part de marché des antennes à puce en 2025, notamment dans les équipements automobiles et de télécommunication haute fréquence.

Quel segment d'application connaît la croissance la plus rapide ?

Quel segment d'application connaît la croissance la plus rapide ? Les applications GPS/GNSS se développent à un TCAC de 20,92 % jusqu'en 2031, à mesure que les services de localisation précise se multiplient dans les appareils automobiles, les drones et les équipements d'agriculture de précision.

Comment les litiges de propriété intellectuelle affectent-ils les fournisseurs ?

Les litiges en cours sur les brevets de géométrie fractale peuvent retarder les lancements de produits et augmenter les coûts de licence, réduisant la diversité des fournisseurs et orientant les prix à la hausse pour les conceptions d'antennes multibandes.

Quelle tendance technologique redessine les appareils électroménagers intelligents ?

Les conceptions de référence Wi-Fi 6E imposent désormais des antennes à puce tribandes, créant une nouvelle demande pour des composants céramiques large bande qui maintiennent une faible perte de retour sur les bandes 2,4, 5 et 6 GHz.

Dernière mise à jour de la page le: