Taille et Part du Marché des Services de Santé Ambulatoires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.4 Milliards de dollars |

| Taille du Marché (2031) | 5.81 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.74% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Services de Santé Ambulatoires par ���ϲ�����

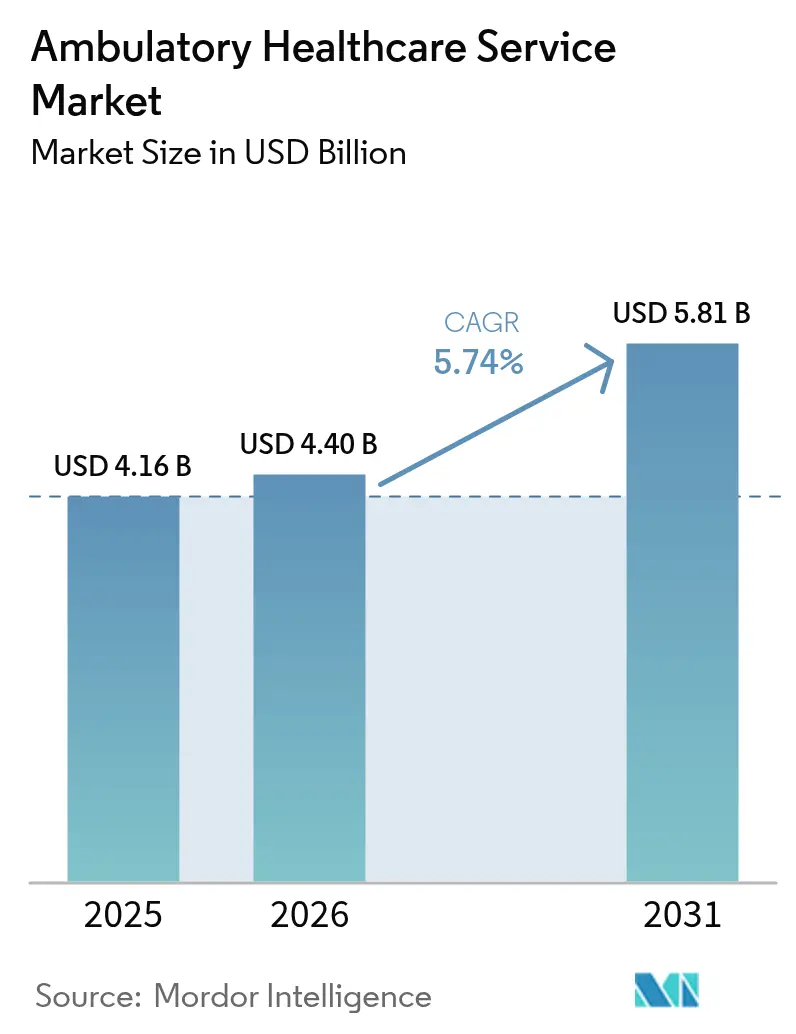

La taille du Marché des Services de Santé Ambulatoires était évaluée à 4,16 milliards USD en 2025 et devrait croître de 4,40 milliards USD en 2026 pour atteindre 5,81 milliards USD d'ici 2031, à un TCAC de 5,74 % au cours de la période de prévision (2026-2031).

L'expansion est portée par le transfert progressif des procédures des hôpitaux avec hospitalisation vers des établissements ambulatoires rentables, par des incitations plus fortes des payeurs en faveur des soins basés sur la valeur, et par une demande croissante de prise en charge des maladies chroniques. L'Amérique du Nord continue d'ancrer les revenus mondiaux grâce à des politiques de remboursement matures, tandis que l'Asie-Pacifique enregistre l'adoption la plus rapide à mesure que les gouvernements développent les infrastructures ambulatoires. Les technologies favorisant les chirurgies mini-invasives, l'analyse en temps réel et la surveillance à distance élargissent davantage le champ clinique des centres ambulatoires. Parallèlement, les pénuries de main-d'œuvre, les cybermenaces et la hausse des coûts immobiliers urbains freinent l'élan de croissance en ajoutant des risques opérationnels et des pressions sur les capitaux.

Principaux Enseignements du Rapport

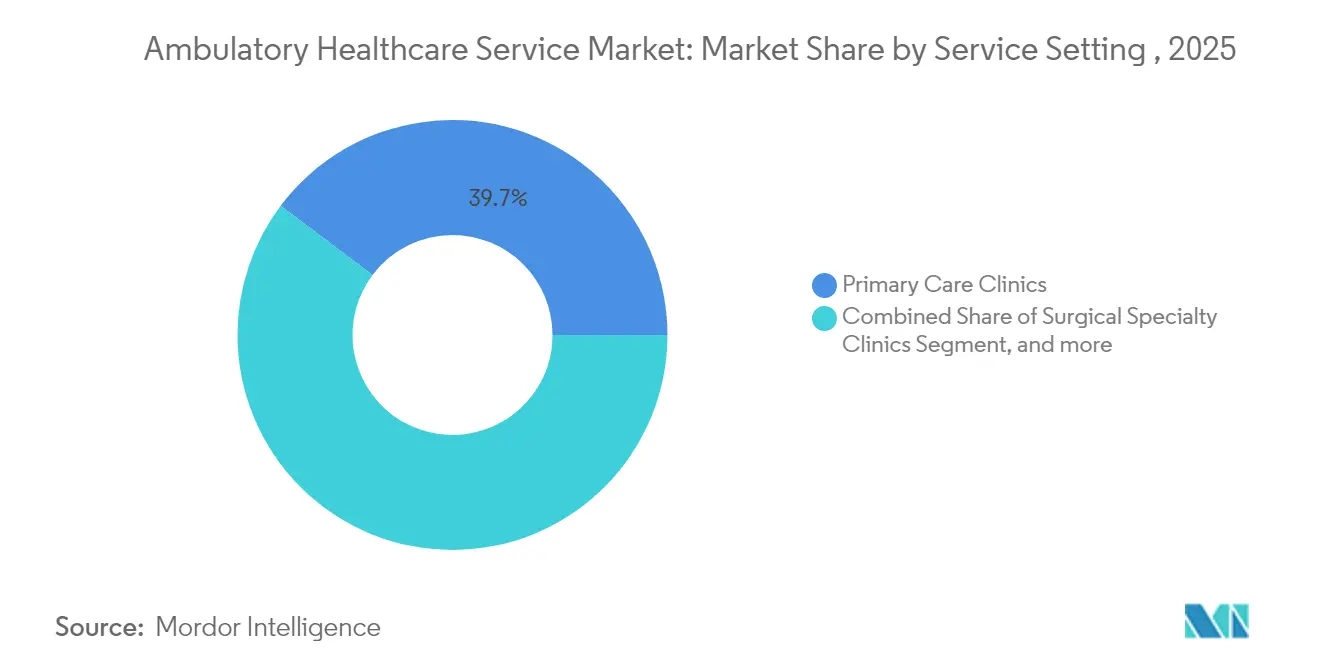

- Par cadre de service, les cliniques de soins primaires détenaient 39,74 % de la part du marché des services de santé ambulatoires en 2025, tandis que les cliniques de télésanté et virtuelles devraient se développer à un TCAC de 7,62 % jusqu'en 2031.

- Par spécialité, la gastroentérologie était en tête avec une part de revenus de 25,02 % en 2025 ; l'oncologie devrait croître à un TCAC de 8,42 % jusqu'en 2031.

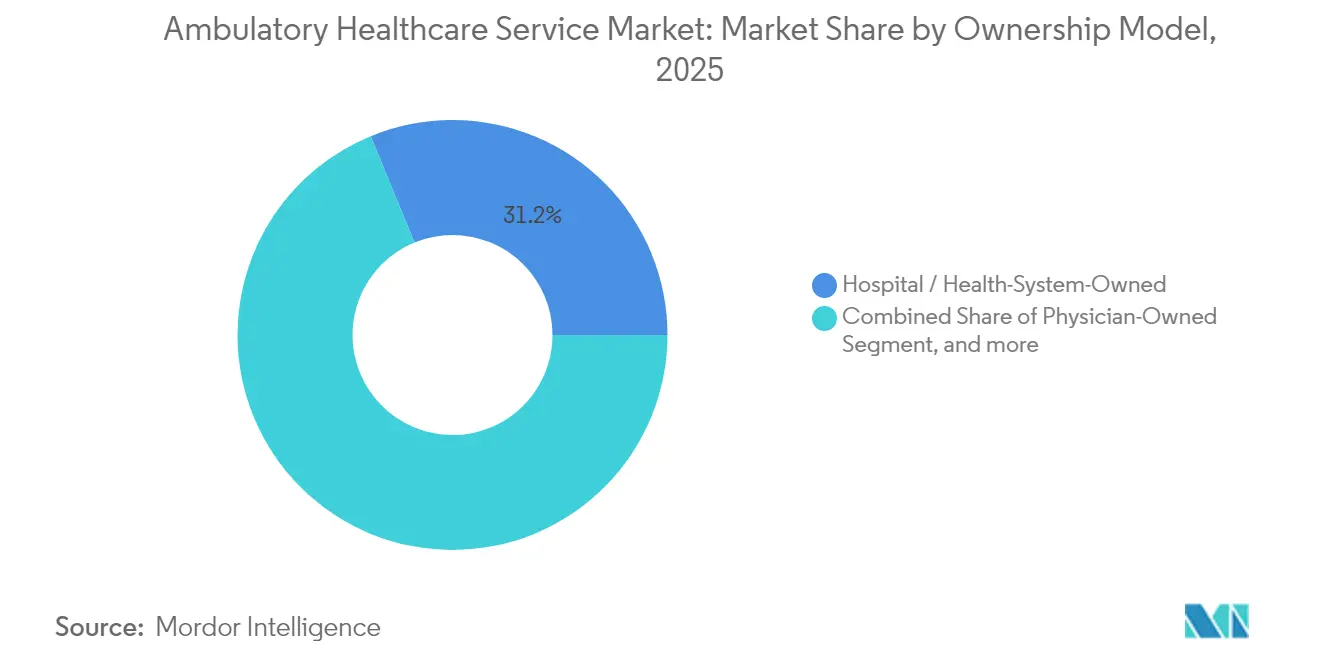

- Par modèle de propriété, les sites appartenant aux hôpitaux et aux systèmes de santé représentaient 31,21 % de la taille du marché des services de santé ambulatoires en 2025 ; les établissements appartenant aux médecins sont positionnés pour un TCAC de 9,33 % entre 2026 et 2031.

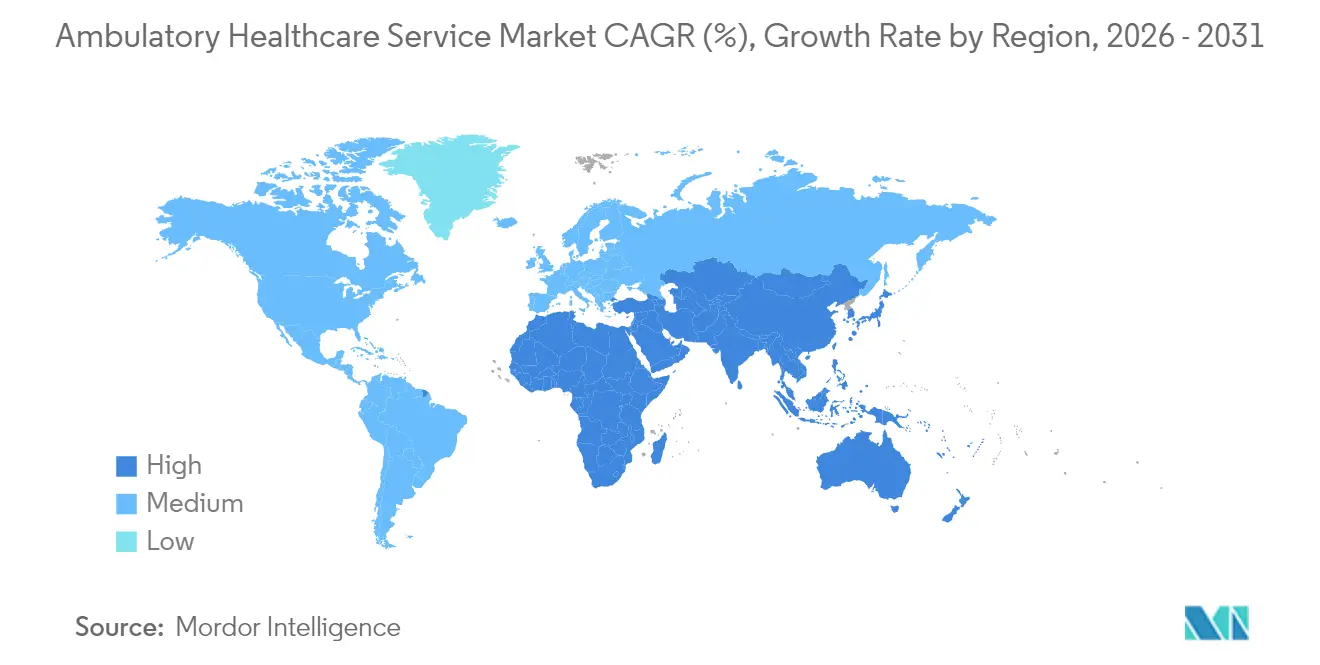

- Par géographie, l'Amérique du Nord représentait 43,12 % des revenus mondiaux en 2025, tandis que l'Asie-Pacifique enregistre le TCAC régional le plus rapide à 10,18 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Services de Santé Ambulatoires

Analyse de l'Impact des Moteurs*

| Moteur | (~) % Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Charge Croissante des Maladies Chroniques et Vieillissement de la Population | +1.8% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Innovations Technologiques Favorisant le Passage aux Chirurgies Mini-Invasives | +1.2% | Amérique du Nord et UE, expansion vers l'APAC | Moyen terme (2-4 ans) |

| Initiatives Politiques Promouvant un Remboursement Favorable et des Mandats de Site de Soins | +0.9% | Amérique du Nord principalement, marchés UE sélectifs | Court terme (≤ 2 ans) |

| Entrée de Géants de la Distribution et d'Acteurs des Grandes Technologies Accélérant l'Innovation Numérique | +0.7% | Amérique du Nord et APAC en cœur, débordement vers l'UE | Moyen terme (2-4 ans) |

| Établissements Hybrides ASC-OBL Soutenant la Migration des Procédures Cardiovasculaires | +0.5% | Amérique du Nord, adoption précoce dans certains marchés UE | Moyen terme (2-4 ans) |

| Adoption des Soins Basés sur la Valeur et des Modèles de Paiement Groupé | +0.6% | Amérique du Nord et UE, programmes pilotes en APAC | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Charge Croissante des Maladies Chroniques et Vieillissement de la Population

La demande sur le marché des services de santé ambulatoires s'approfondit à mesure que les taux de multimorbidité augmentent chez les personnes âgées qui préfèrent les soins en milieu communautaire. Les payeurs lient désormais 75 % des remboursements des soins à domicile et en milieu communautaire aux programmes gouvernementaux, intégrant la prestation de soins ambulatoires dans les stratégies nationales de santé. Les cliniques communautaires répondent en élargissant leurs panels de maladies chroniques, en intégrant des services nutritionnels et en déployant des diagnostics au point de soins qui raccourcissent les circuits d'orientation. Les contrats de santé populationnelle incluent de plus en plus des indicateurs de performance pour la gestion de l'hypertension, du diabète et de la BPCO réalisée en milieu ambulatoire. Ces tendances confirment que les soins ambulatoires deviennent une composante structurelle de la capacité du système de santé plutôt qu'un complément discrétionnaire.

Innovations Technologiques Favorisant le Passage aux Chirurgies Mini-Invasives

Les avancées en robotique, en imagerie et en intelligence artificielle réduisent la taille des incisions, le temps en salle d'opération et les périodes de récupération, permettant à des procédures autrefois limitées aux blocs opératoires hospitaliers de migrer vers des centres de chirurgie ambulatoire. Les scanners CT à comptage de photons et les scanners SPECT numériques réduisent les séquences d'acquisition et l'exposition aux rayonnements, s'alignant sur les objectifs de débit ambulatoire. Les interventions cardiovasculaires telles que l'athérectomie et la pose de stents périphériques sont de plus en plus remboursées pour les établissements ambulatoires, élargissant la gamme des procédures. Les outils automatisés d'analyse d'images compensent les pénuries de radiologues en triant les examens et en signalant les anomalies pour une révision rapide. Collectivement, ces technologies aident les établissements à augmenter les volumes de cas sans augmentation proportionnelle du personnel clinique.

Initiatives Politiques Promouvant un Remboursement Favorable et des Mandats de Site de Soins

Pour l'année civile 2025, Medicare a augmenté les taux de paiement des centres de chirurgie ambulatoire de 2,9 %, tandis que les mises à jour pour les services ambulatoires hospitaliers sont restées modestes, accentuant le différentiel de coût en faveur des sites ambulatoires.[1]Centers for Medicare & Medicaid Services, "Résumé des Services de Gestion des Soins Primaires Avancés," cms.gov Le Barème des Honoraires des Médecins ajoute des codes de Gestion des Soins Primaires Avancés qui dissocient la facturation des soins chroniques de la documentation basée sur le temps, rendant les flux de travail ambulatoires plus viables financièrement. Le remboursement de la télésanté reste prolongé jusqu'en septembre 2025, et des propositions bipartisanes visent à consolider la parité des soins à distance, offrant aux cliniques ambulatoires virtuelles des flux de revenus durables. Plusieurs États américains ont assoupli les lois sur les certificats de besoin, permettant une construction plus rapide de centres d'imagerie et de salles de procédures. Ces mesures synchronisées accélèrent la migration des procédures et incitent de nouveaux entrants.

Entrée de Géants de la Distribution et d'Acteurs des Grandes Technologies Accélérant l'Innovation Numérique

Les conglomérats orientés vers les consommateurs déploient des assistants de rédaction clinique basés sur l'intelligence artificielle qui réduisent le temps de rédaction des notes cliniques de 40 %, permettant aux médecins de gérer un plus grand volume de consultations. Les modules de dossiers médicaux électroniques natifs du cloud intègrent les données de pharmacie, de diagnostic et de surveillance à distance, créant des transferts sans friction entre les sites physiques et les plateformes virtuelles. Les analystes du secteur prévoient que 25 à 30 % des consultations ambulatoires aux É�ٲ��ٲ�-���Ծ��� se dérouleront via la télémédecine d'ici 2026, la santé comportementale représentant la part la plus élevée. Les cliniques de distribution numérique regroupent les soins urgents, les laboratoires et les programmes de soins chroniques dans des emplacements commerciaux, remettant en question l'économie traditionnelle des soins primaires. Les premiers adoptants sécurisent une notoriété de marque de premier entrant et des réseaux de données qui créent des coûts de changement élevés pour les consommateurs.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Pénuries Persistantes de Main-d'Œuvre et Épuisement Professionnel Croissant des Cliniciens | -1.4% | Mondial, le plus aigu en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Menaces Croissantes en Matière de Cybersécurité et Systèmes de Données Fragmentés | -0.8% | Mondial, impact le plus élevé sur les marchés numériquement avancés | Moyen terme (2-4 ans) |

| Coûts Immobiliers Élevés dans les Corridors Urbains et à Forte Croissance Constituant des Obstacles à l'Expansion des Centres de Chirurgie Ambulatoire | -0.6% | Centres urbains d'Amérique du Nord et de l'UE, certaines métropoles APAC | Moyen terme (2-4 ans) |

| Complexité Opérationnelle liée à la Gestion des Pratiques Multispécialités | -0.4% | Mondial, particulièrement dans les systèmes de santé fragmentés | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Pénuries Persistantes de Main-d'Œuvre et Épuisement Professionnel Croissant des Cliniciens

Un déficit projeté pouvant atteindre 139 000 médecins d'ici 2033 resserre l'offre de main-d'œuvre, avec seulement 42,2 % des médecins encore en pratique privée alors que l'emploi se déplace vers les systèmes hospitaliers.[2]American Hospital Association, "Avis Consultatif sur la Cybersécurité des Soins de Santé," aha.org Les taux d'épuisement professionnel augmentent à mesure que les cliniciens jonglent avec un nombre élevé de consultations et une documentation électronique, entraînant des départs à la retraite anticipés et une réduction des heures de travail. Les centres ambulatoires peinent à pourvoir les cliniques du soir et du week-end, limitant le débit pendant les périodes de pointe. Les zones rurales font face à des pénuries aggravées car les exigences de licence pour la télésanté varient selon les États, ralentissant le déploiement des spécialistes. Les lacunes en matière de main-d'œuvre font augmenter les dépenses salariales, comprimant des marges déjà plus minces que celles des homologues hospitaliers.

Menaces Croissantes en Matière de Cybersécurité et Systèmes de Données Fragmentés

Le secteur de la santé a enregistré 386 incidents cybernétiques significatifs en 2024, avec des coûts moyens d'interruption dépassant 2 millions USD par jour. La violation de Change Healthcare a exposé 190 millions de dossiers de patients, soulignant les vulnérabilités à l'échelle du système. Les petits prestataires ambulatoires manquent souvent de centres d'opérations de sécurité matures, ce qui en fait des cibles privilégiées pour les rançongiciels. La fragmentation des données entre les systèmes de gestion des cabinets complique le déploiement du chiffrement de bout en bout et de la détection unifiée des menaces. Les dépenses élevées de remédiation des violations dépassent fréquemment les budgets informatiques annuels, obligeant les établissements à détourner des fonds des améliorations cliniques vers les mesures de cybersécurité.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des Segments

Par Cadre de Service : Les Soins Primaires Ancrent la Croissance

Les cliniques de soins primaires ont généré le flux de revenus le plus important, représentant 39,74 % du marché des services de santé ambulatoires en 2025. Elles servent de gardiens pour la prévention des maladies, le renouvellement des ordonnances et les orientations, les positionnant comme des nœuds indispensables dans les programmes de santé populationnelle. La continuité des soins favorise de solides relations avec les patients, conduisant à une meilleure observance et à des coûts en aval plus faibles. L'investissement dans des outils de triage avancés et des tableaux de bord pour les maladies chroniques permet aux cliniques de gérer la multimorbidité croissante sans augmentation proportionnelle du nombre de médecins. Les cliniques de télésanté et virtuelles, bien que plus petites en termes absolus, sont en bonne voie pour un TCAC de 7,62 % jusqu'en 2031, reflétant la préférence des consommateurs pour un accès pratique et à la demande.

L'adoption rapide du virtuel apporte une nouvelle concurrence et soulève des attentes en matière de disponibilité 24h/24 et 7j/7, poussant les pratiques traditionnelles à adopter des modèles hybrides. Les centres de soins urgents, au nombre de plus de 14 000, continuent de soulager la congestion des urgences en prenant en charge les épisodes non mortels. Les centres d'imagerie diagnostique prospèrent à mesure que les payeurs transfèrent les examens coûteux hors des services de radiologie hospitaliers. Parallèlement, les agences de soins à domicile exploitent la surveillance à distance des signes vitaux pour étendre la portée des cliniciens, notamment pour la récupération post-aiguë et le soutien palliatif. La mosaïque de segments souligne comment des points de soins diversifiés renforcent conjointement le flux de patients et de revenus du marché des services de santé ambulatoires.

Par Spécialité : La �Ҳ����ٰ��DZ�Գ�é���DZ��Dz����� en Tête, l'Oncologie s'Accélère

La gastroentérologie a capturé 25,02 % des revenus de spécialité en 2025, aidée par des efficacités procédurales qui permettent une sortie le jour même après une coloscopie ou une cholangiopancréatographie rétrograde endoscopique. Les programmes de paiement groupé récompensent les centres à fort volume qui maintiennent de faibles taux de complications, soutenant des gains d'échelle continus. La demande robuste provient également des directives de dépistage obligatoire du cancer colorectal à partir de 45 ans, élargissant les volumes adressables. L'oncologie, bien que plus petite, devrait enregistrer le TCAC le plus rapide de 8,42 % jusqu'en 2031, à mesure que les perfusions d'immunothérapie et les oncolytiques oraux migrent vers des salles de perfusion ambulatoires. Des profils de sécurité favorables et des durées de traitement plus courtes rendent les soins oncologiques ambulatoires cliniquement pratiques et économiquement convaincants.

L'ophtalmologie maintient son élan grâce aux procédures de cataracte et de LASIK, qui sont très standardisées et bénéficient d'une rotation rapide. L'orthopédie se développe grâce à la réparation articulaire mini-invasive avec des voies de récupération améliorées qui minimisent les séjours hospitaliers. Les spécialités cardiovasculaires bénéficient de l'approbation par le CMS d'interventions cardiaques supplémentaires dans les centres de chirurgie ambulatoire, illustrant l'effet de levier des politiques dans la définition de la gamme de services. La gestion de la douleur, l'ORL, la dermatologie et l'urologie continuent de développer leurs volumes en intégrant des modalités guidées par l'image et des thérapies régénératives qui répondent aux attentes croissantes des consommateurs en matière de récupération rapide. La diversification des spécialités améliore la mitigation des risques et stabilise les revenus globaux au sein du marché des services de santé ambulatoires.

Par Modèle de Propriété : L'Indépendance Médicale Ressurgit

Les réseaux ambulatoires appartenant aux hôpitaux et aux systèmes de santé détenaient 31,21 % des revenus en 2025, bénéficiant de l'intégration des orientations, de la notoriété de la marque et du pouvoir d'achat centralisé. Ces entités capitalisent sur l'échelle lors de la négociation des contrats d'approvisionnement et des accords avec les payeurs, préservant les marges malgré les vents contraires du remboursement. Pourtant, les centres appartenant aux médecins devraient croître à un TCAC de 9,33 % jusqu'en 2031, indiquant un appétit renouvelé pour l'autonomie professionnelle et la plus-value en capital. Les cliniciens adoptent la propriété pour innover en matière de planification, de dotation en personnel et de conception de l'expérience patient que les systèmes plus importants standardisent parfois.

Les plateformes soutenues par le capital-investissement accélèrent les stratégies de regroupement en injectant des capitaux et une discipline managériale, regroupant souvent des établissements dans des corridors urbains à forte croissance. Les modèles de coentreprise associent le capital hospitalier à la gouvernance médicale, partageant les risques tout en alignant les incitations pour un débit efficace. Les assouplissements réglementaires dans plusieurs États abaissent les obstacles aux constructions indépendantes, encourageant de nouveaux entrants. La tension concurrentielle entre l'échelle et la personnalisation continue de façonner le récit du marché des services de santé ambulatoires. En fin de compte, la survie dépend de la capacité d'un propriétaire à équilibrer l'accès aux capitaux, l'engagement des cliniciens et l'adoption des technologies.

Analyse Géographique

L'Amérique du Nord contrôlait 43,12 % des revenus ambulatoires mondiaux en 2025, soutenue par une couverture étendue des payeurs, des différentiels favorables de site de service et une offre mature de plus de 14 000 centres de soins urgents. Les É�ٲ��ٲ�-���Ծ��� bénéficient d'une augmentation de 2,9 % du paiement Medicare pour les centres de chirurgie ambulatoire, créant un effet immédiat sur les flux de trésorerie, tandis que les réformes provinciales du Canada récompensent les cliniques communautaires de gestion des maladies chroniques. Les pôles de tourisme médical du Mexique génèrent un volume de procédures supplémentaire qui renforce la part régionale. L'adoption de la télésanté touche désormais 23 % des consultations, un signal que les voies numériques sont fermement ancrées dans le marché des services de santé ambulatoires.

L'Asie-Pacifique affiche un TCAC de premier plan de 10,18 % d'ici 2031, les gouvernements accélérant la construction ambulatoire pour soulager la congestion des hôpitaux publics. Les centres de chirurgie intégrés de Singapour démontrent un débit de classe mondiale, la Chine donne la priorité à la production nationale de dispositifs mini-invasifs, et le Japon subventionne la téléréhabilitation pour les personnes âgées. Les politiques d'expansion de l'assurance en Inde et les flux de tourisme médical canalisent également des capitaux vers des centres ambulatoires multispécialités. Le vieillissement démographique dans la région assure une demande durable pour les chirurgies d'un jour cardiovasculaires, ophtalmiques et orthopédiques.

L'Europe affiche une croissance régulière à mesure que les systèmes de santé nationaux resserrent leurs budgets et encouragent les initiatives de déplacement vers les soins primaires. Les procédures gynécologiques en Allemagne se déroulent désormais à 98 % dans des unités privées indépendantes, et les cadres basés sur la valeur à l'échelle de l'UE lient le remboursement à des indicateurs de qualité des soins que les sites ambulatoires peuvent satisfaire efficacement. L'adoption de la téléradiologie atténue les pénuries de radiologues, tandis que les directives transfrontalières assouplies facilitent les flux de patients au sein du bloc. Les marchés émergents au Moyen-Orient, en Afrique et en Amérique du Sud investissent dans des pôles ambulatoires privés qui complètent des hôpitaux publics souvent surchargés, étendant l'empreinte mondiale du marché des services de santé ambulatoires.

Paysage Concurrentiel

L'intensité concurrentielle est modérée, la fragmentation par ligne de service créant à la fois des opportunités de consolidation et des niches. Dans les soins urgents, les sociétés de capital-investissement détiennent déjà plus de 30 % de part dans plus de 100 zones métropolitaines américaines, illustrant la rapidité avec laquelle le capital institutionnel peut agréger des actifs dispersés. Les grands systèmes de santé poursuivent une expansion horizontale pour conserver les orientations et capturer les marges pré- et post-aiguës, ajoutant souvent des centres de chirurgie aux empreintes de campus existantes. Les groupes dirigés par des médecins se différencient par des indicateurs d'expérience patient et une profondeur de spécialité, préservant leurs positions même lorsque des acteurs à fort capital s'étendent.

Les compétences numériques émergent comme un avantage décisif. Les établissements déployant des plateformes de documentation basées sur l'intelligence artificielle ont signalé des réductions de 40 % du temps administratif, libérant les cliniciens pour des consultations supplémentaires ou des consultations complexes. La préparation cybernétique influence également les décisions de partenariat, car les payeurs et les prestataires référents examinent désormais la posture de sécurité des établissements avant leur inclusion dans le réseau. Les sites de consultations à faible acuité font face à l'empiètement des cliniques de distribution dont les horaires étendus et la tarification transparente attirent le volume. À l'inverse, les centres de chirurgie ambulatoire à haute acuité défendent leur territoire en offrant une étendue procédurale et des capacités d'anesthésie au-delà des acteurs de la distribution.

Les évolutions réglementaires façonnent la rivalité. L'expansion par le CMS des codes cardiaques et orthopédiques couverts par les centres de chirurgie ambulatoire ouvre des volumes lucratifs, intensifiant la concurrence entre les centres multispécialités. Les États qui diluent la surveillance des certificats de besoin accélèrent la prolifération des centres d'imagerie, resserrant les marges. Pourtant, les corridors ruraux inexploités manquent encore d'infrastructures ambulatoires de base, offrant un espace vierge pour les modèles activés par la télésanté. Dans l'ensemble, le marché des services de santé ambulatoires récompense les acteurs qui synchronisent l'excellence clinique, l'efficacité des coûts et l'agilité numérique.

Leaders du Secteur des Services de Santé Ambulatoires

Medical Facilities Corporation

Surgery Partners

Aspen Healthcare

NueHealth

Sheridan Healthcare

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : Ascension Health est proche de finaliser l'acquisition d'AmSurg pour 3,9 milliards USD, élargissant considérablement son réseau de centres de chirurgie ambulatoire et sa capacité de services ambulatoires. La transaction reflète l'orientation stratégique d'Ascension vers les soins ambulatoires à la suite d'une augmentation de 18,1 % des visites chirurgicales d'une année sur l'autre.

- Janvier 2025 : NeueHealth devient privée à la suite d'une acquisition de 1,3 milliard USD par un affilié de New Enterprise Associates, les actionnaires recevant 7,33 USD par action représentant une prime de 70 %. La transaction comprend une facilité de prêt de 150 millions USD de Hercules Capital pour soutenir la croissance continue de la prestation de soins basés sur la valeur.

- Janvier 2025 : Concentra annonce l'acquisition de Nova Medical Centers pour 265 millions USD, élargissant son réseau de santé au travail à plus de 770 centres dans 42 États. L'accord renforce la position de Concentra en tant que plus grand prestataire de santé au travail aux É�ٲ��ٲ�-���Ծ���.

- Janvier 2024 : Ardent Health acquiert 18 cliniques de soins urgents NextCare au Nouveau-Mexique et en Oklahoma, renforçant ses opérations ambulatoires sur ces marchés clés. L'acquisition fait suite à des achats précédents de centres de soins urgents dans l'est du Texas et au Kansas en 2024.

- Janvier 2024 : L'Indian Health Service (IHS), relevant du Département américain de la Santé et des Services sociaux, a alloué 55 millions USD de financement. Ce financement a été distribué entre 15 tribus et organisations tribales. Il fait partie du Programme Ambulatoire de Petite Taille, une initiative compétitive visant à soutenir le développement, l'expansion ou la modernisation de petits établissements de soins de santé ambulatoires.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché des services de soins de santé ambulatoires comme l'ensemble des revenus générés par des services médicaux organisés, dispensés le jour même dans des établissements ambulatoires tels que les cliniques de soins primaires, les centres de chirurgie spécialisée, les services d'urgence autonomes, les unités d'imagerie diagnostique et les plateformes de téléconsultation, à l'exclusion des médicaments ou dispositifs vendus séparément. Selon ���ϲ�����, le marché de l'année de référence 2025 est évalué à USD 4,16 milliards et devrait atteindre USD 5,51 milliards d'ici 2030.

Exclusion du périmètre : les soins infirmiers à domicile, les services hospitaliers d'hospitalisation complète et les établissements de soins de longue durée restent en dehors de notre cadre.

Aperçu de la segmentation

- Par Cadre de Service

- Cliniques de Soins Primaires

- Cliniques de Spécialités Chirurgicales

- Centres de Soins Urgents

- Services d'Urgence Indépendants

- Centres d'Imagerie Diagnostique

- Cliniques Spécialisées

- Agences de Soins à Domicile

- Cliniques de Télésanté et Virtuelles

- Par Spécialité

- Ophtalmologie

- �����ٳ�DZ�é�徱��

- �Ҳ����ٰ��DZ�Գ�é���DZ��Dz�����

- Cardiovasculaire

- Gestion de la Douleur

- Dermatologie

- ORL

- Oncologie

- Autres

- Par Modèle de Propriété

- Propriété Médicale

- Propriété Hospitalière / Système de Santé

- Propriété Corporative / Capital-Investissement

- Coentreprises

- Par Géographie

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont mené des entretiens structurés et des enquêtes auprès d'administrateurs de réseaux de cliniques multi-sites, de directeurs médicaux de payeurs, de distributeurs d'équipements et de régulateurs régionaux de la santé en Amérique du Nord, en Europe et en Asie-Pacifique. Ces échanges ont permis de clarifier le case mix réel, le remboursement moyen et le rythme d'adoption des modèles de téléconsultation, nous permettant de combler les lacunes de données et de remettre en question les hypothèses issues de la recherche documentaire.

Recherche documentaire

Nous partons de bases de données publiques faisant autorité, notamment OECD HealthStats, WHO Global Health Expenditure, les fichiers CMS Outpatient Prospective Payment System, les dénombrements d'établissements de l'American Hospital Association et des revues à comité de lecture sur les tendances de migration des actes, afin de cartographier les volumes de patients et les corridors tarifaires. Les dépôts de documents des entreprises et les présentations aux investisseurs fournissent des indications sur le coût par cas, tandis que les flux d'actualités de Dow Jones Factiva, ainsi que les instantanés financiers sur D&B Hoovers, permettent de suivre les changements de propriété.

Des informations complémentaires proviennent d'associations professionnelles telles que l'Ambulatory Surgery Center Association, de bulletins régionaux des payeurs, de journaux d'importation douanière pour les kits chirurgicaux à usage unique, et de cartographies de brevets via Questel pour évaluer la diffusion technologique. Cette liste est illustrative ; de nombreuses autres sources secondaires ont soutenu les vérifications des données et la clarté du récit.

Dimensionnement du marché et prévisions

Une approche descendante combinée reconstitue l'activité ambulatoire à partir des volumes nationaux de consultations et des dépenses des payeurs, avant d'être recoupée avec des agrégations de prix de vente moyen échantillonnés multipliés par les volumes pour les épisodes chirurgicaux, diagnostiques et de soins urgents.

Les variables clés alimentant le modèle comprennent : le taux de transfert des actes du secteur hospitalier vers le secteur ambulatoire, la prévalence des maladies chroniques qui détermine la fréquence des revisites, les révisions des barèmes de remboursement des payeurs par code CPT, les ajouts de capacité en équivalents lits de clinique, et le taux de pénétration des téléconsultations.

Les prévisions utilisent une régression multivariée avec analyse de scénarios, permettant à l'élasticité de chaque facteur de s'ajuster dans des cas d'adoption conservateurs, de base et accélérés.

Les lacunes dans les estimations ascendantes, notamment dans les marchés émergents, sont comblées à l'aide de proxies d'utilisation régionaux alignés sur les tranches de dépenses de santé par PIB par habitant.

Cycle de validation des données et de mise à jour

Les résultats font l'objet de contrôles de variance par rapport à des indicateurs sentinelles (p. ex., ratios de visites en ASC, tendances des dépenses CMS), d'une révision par les analystes seniors et de tests de cohérence côté client. Les rapports sont actualisés annuellement, et les événements significatifs du marché déclenchent des mises à jour intermédiaires du modèle avant la livraison.

Pourquoi la référence de Mordor en matière de services de santé ambulatoires reste fiable

Les chiffres publiés divergent souvent parce que les entreprises sélectionnent des paniers de services, des périmètres géographiques et des règles d'actualisation différents. Notre périmètre rigoureux, strictement centré sur les établissements ambulatoires organisés et les flux tarifaires vérifiés, ainsi que l'ajustement annuel du modèle, maintiennent des estimations précises et traçables.

Les principaux facteurs d'écart par rapport aux autres éditeurs incluent leur prise en compte des services ambulatoires hospitaliers, des programmes de bien-être ou des revenus des soins à domicile, des bases de change différentes, et une validation moins fréquente auprès des opérateurs de terrain.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| USD 4,16 milliards (2025) | ���ϲ����� | |

| USD 828,1 milliards (2023) | Global Consultancy A | Panier de services large couvrant les cabinets de soins primaires, les services ambulatoires hospitaliers et les diagnostics ; agrégation principalement tarifaire avec des vérifications primaires limitées |

| USD 881,27 milliards (2024) | Industry Journal B | Inclut les revenus du bien-être et de la rééducation, une conversion de devises mixte et une actualisation peu fréquente des ensembles de données |

En résumé, la référence plus restreinte mais ciblée de ���ϲ����� découle d'un périmètre clairement délimité, d'hypothèses doublement validées et d'un cycle d'actualisation annuel, offrant aux décideurs un étalon équilibré et reproductible pour la planification stratégique.

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des services de santé ambulatoires ?

Le marché s'élève à 4,40 milliards USD en 2026 et devrait atteindre 5,81 milliards USD d'ici 2031.

Quel cadre de service détient la plus grande part ?

Les cliniques de soins primaires représentent 39,74 % des revenus de 2025, reflétant leur rôle central dans la coordination des soins.

Quelle spécialité se développe le plus rapidement ?

Les services d'oncologie affichent la croissance prévisionnelle la plus élevée avec un TCAC de 8,42 % jusqu'en 2031, à mesure que davantage de thérapies contre le cancer migrent vers les milieux ambulatoires.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Le développement rapide des infrastructures, des politiques gouvernementales favorables et le vieillissement démographique alimentent le TCAC de 10,18 % de la région.

Comment les pénuries de main-d'œuvre affectent-elles la croissance ?

Les déficits de médecins et l'épuisement professionnel des cliniciens réduisent les effectifs disponibles, soustrayant environ 1,4 point de pourcentage au TCAC du marché.

Quelles stratégies aident les prestataires à rester compétitifs ?

Les opérateurs performants combinent une gestion rigoureuse des coûts, l'adoption de technologies telles que la documentation basée sur l'intelligence artificielle, et une expansion ciblée vers des zones géographiques insuffisamment desservies.

Dernière mise à jour de la page le: