Taille et Part du Marché des Agrochimiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 317 Milliards de dollars |

| Taille du Marché (2031) | 412.40 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.40% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

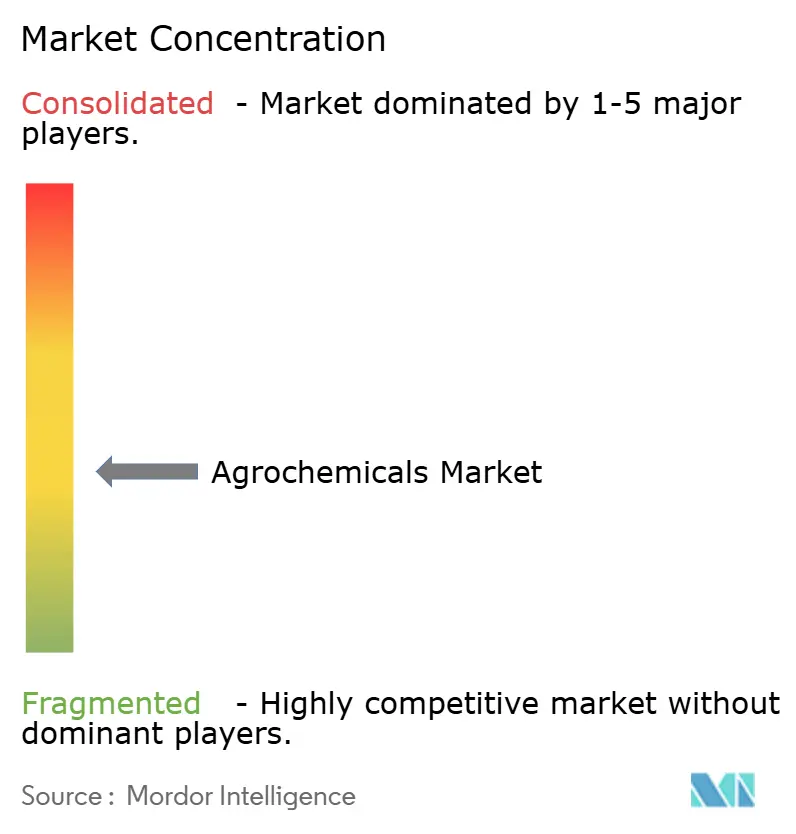

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Agrochimiques par ���ϲ�����

La taille du marché des agrochimiques est estimée à 317,00 milliards USD en 2026 et devrait atteindre 412,40 milliards USD d'ici 2031, reflétant un TCAC de 5,40 %. Cette croissance est portée non seulement par des augmentations de volume, mais aussi par une évolution vers des herbicides premium qui luttent contre les mauvaises herbes résistantes et par des mesures réglementaires visant à éliminer progressivement les produits chimiques à haute toxicité. Ces tendances orientent les investissements vers des engrais à libération contrôlée et des solutions avancées de protection des cultures. Des initiatives telles que le programme d'azote aligné sur le carbone de Nutrien Ltd. et les projets d'ammoniac vert de Yara International ASA soulignent l'importance croissante de combiner performance des produits et conformité en matière de durabilité. Par ailleurs, des facteurs tels que la tarification du carbone, les taxes sur les pesticides et des limites de résidus plus strictes remodèlent les pipelines de produits, favorisant les engrais enrobés qui permettent des crédits d'émission vérifiés. Cependant, les risques liés aux litiges et les coûts de ré-enregistrement réduisent les portefeuilles de produits, augmentent les barrières à l'entrée et profitent aux entreprises diversifiées capables de gérer efficacement les coûts de conformité.

Principaux Enseignements du Rapport

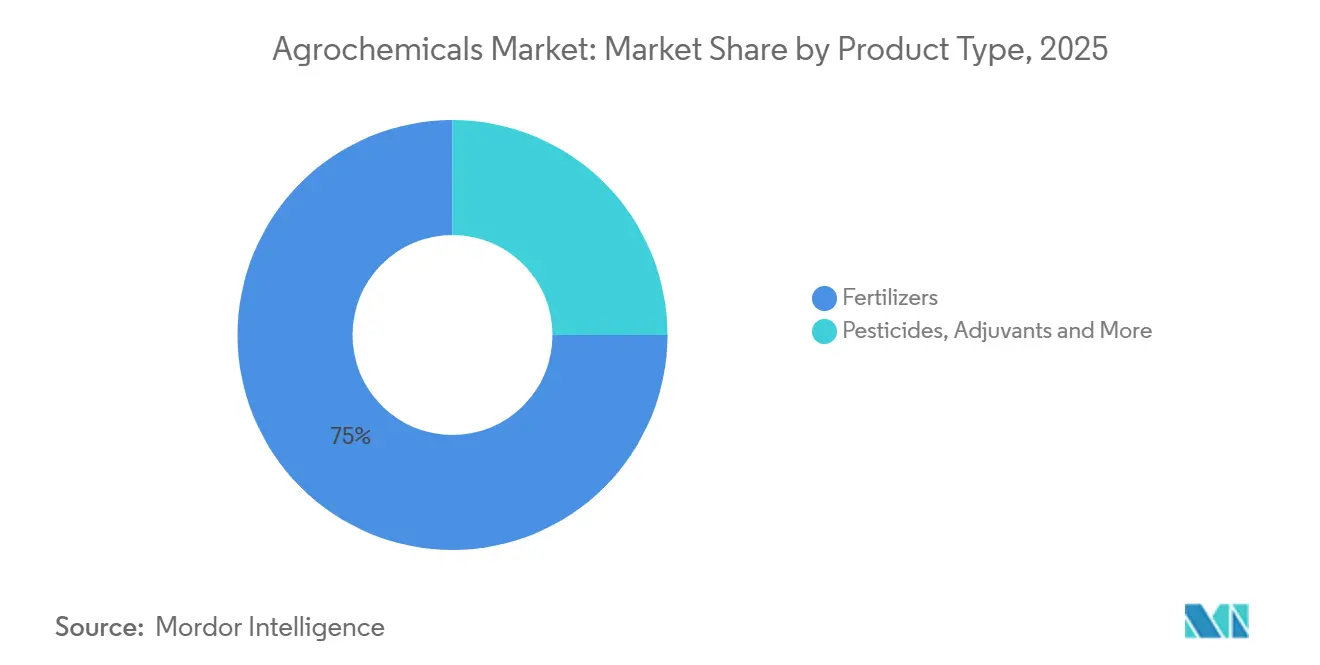

- Par type de produit, les engrais représentaient 75 % de la part du marché des agrochimiques en 2025, tandis que les régulateurs de croissance des plantes devraient se développer à un TCAC de 13,0 % jusqu'en 2031.

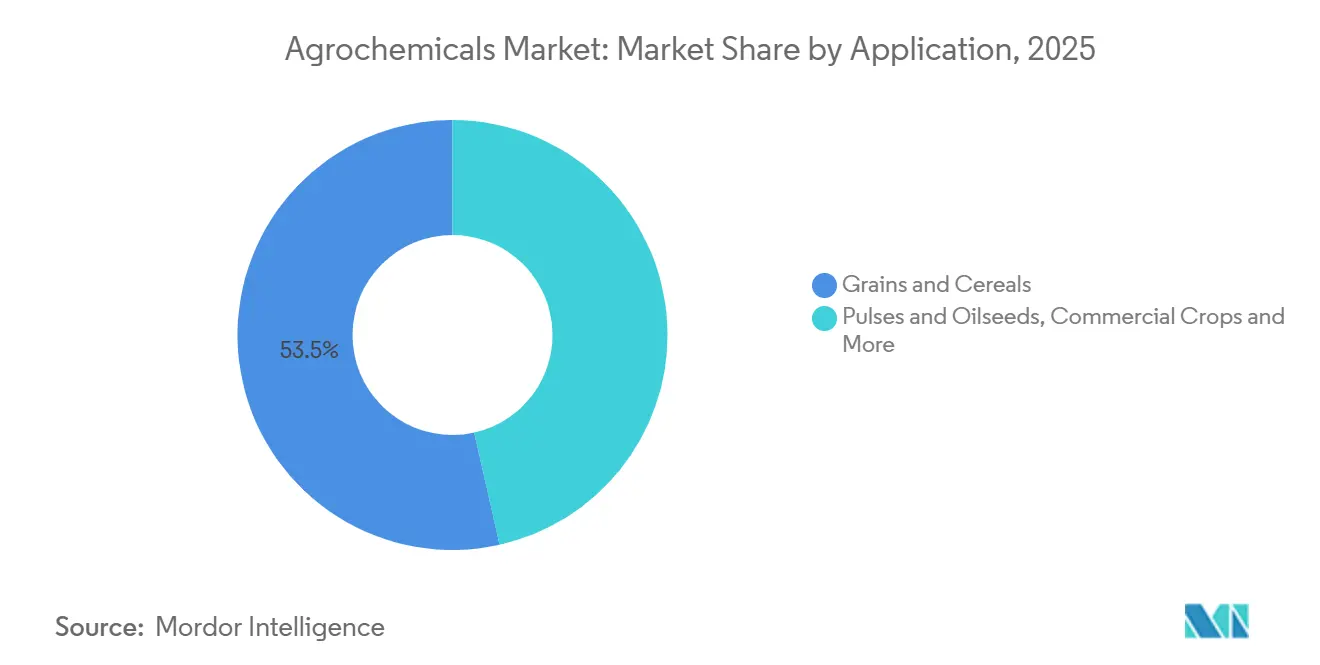

- Par type de culture, les céréales et grains détenaient 53,5 % de la part du marché des agrochimiques en 2025, tandis que les fruits et légumes progressent à un TCAC de 7,4 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a capté 53 % de la taille du marché des agrochimiques en 2025 et est la région à la croissance la plus rapide avec un TCAC de 6,6 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Agrochimiques

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| La Hausse de l'Incidence des Mauvaises Herbes Résistantes aux Herbicides Stimule la Demande d'Herbicides Premium | 0.9% | Amérique du Nord, Amérique du Sud et Australie | Moyen terme (2 à 4 ans) |

| L'Agriculture de Précision et les Modèles d'Abonnement aux Données se Développent à l'Échelle Mondiale | 0.7% | Amérique du Nord, Europe, Asie-Pacifique et Afrique | Long terme (≥ 4 ans) |

| La Falaise Majeure des Brevets de Pesticides (2024-2028) Stimule l'Adoption de Génériques à Faible Coût | 1.0% | Amérique du Sud, Asie-Pacifique, Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Monétisation des Crédits Carbone des Produits à Efficacité Azotée | 0.5% | Amérique du Nord, Europe, Australie et Amérique du Sud | Long terme (≥ 4 ans) |

| Les Engrais à Libération Contrôlée et Enrobés d'Inhibiteurs Gagnent une Adoption Généralisée | 0.8% | Asie-Pacifique, Moyen-Orient et Afrique | Moyen terme (2 à 4 ans) |

| Le Mécanisme d'Ajustement Carbone aux Frontières (MACF) de l'Union Européenne et les Politiques Carbone Similaires Accélèrent l'Adoption de l'Ammoniac à Faible Teneur en Carbone | 0.6% | Europe, Moyen-Orient et Amérique du Nord | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

La Hausse de l'Incidence des Mauvaises Herbes Résistantes aux Herbicides Stimule la Demande d'Herbicides Premium

Les infestations de Palmer amaranth couvrent désormais 31 États des É�ٲ��ٲ�-���Ծ���, et le ray-grass résistant au glyphosate s'étend sur plus de 2 millions d'hectares en Australie. Les agriculteurs substituent le glyphosate générique par des produits chimiques premium du Groupe 15 et du Groupe 27, avec des hausses de prix de 40 à 60 %. Le chiffre d'affaires par hectare traité augmente même lorsque la superficie reste stable, récompensant les portefeuilles qui alternent plusieurs modes d'action au cours d'une même saison. Des offres groupées trait-herbicide telles que le soja Enlist E3 de Corteva Agriscience, qui a atteint 35 % des acres de soja américains en 2025, illustrent comment les solutions intégrées sécurisent des ventes récurrentes et atténuent l'évolution de la résistance. Les régulateurs renforcent les règles de gestion qui formalisent la rotation et la plantation de refuges, augmentant la demande d'accès à des produits chimiques multi-sites. Les agriculteurs privilégient donc les fournisseurs capables de proposer des programmes complets de gestion de la résistance[1]Source : Weed Science Society of America, « Résistance aux Herbicides dans les Grandes Cultures Américaines », wssa.net.

L'Agriculture de Précision et les Modèles d'Abonnement aux Données se Développent à l'Échelle Mondiale

Les contrats d'intrants en tant que service convertissent les achats ponctuels d'intrants en revenus récurrents et en boucles de données. La plateforme Granular de Corteva Agriscience a guidé 60 millions d'acres en 2025, tandis qu'Atfarm de Yara International ASA a conseillé 1,2 million d'hectares en Europe, réduisant le gaspillage d'azote de 12 % et générant des crédits carbone valorisés à 25 EUR par tonne métrique (27 USD par tonne métrique). La pénétration des smartphones en Inde et en Indonésie étend des services similaires aux petits exploitants, et la télématique intègre Climate FieldView de Bayer AG sur 4 millions d'exploitations dans le monde. Le contrôle des données de prescription permet aux acteurs établis d'orienter le mix semences, engrais et protection des cultures, positionnant les plateformes comme des centres de profit d'importance égale aux pipelines de principes actifs.

Les Engrais à Libération Contrôlée et Enrobés d'Inhibiteurs Gagnent une Adoption Généralisée

L'urée enrobée de polymère et les mélanges à double inhibiteur passent de produits de niche à une adoption plus large, sous l'effet convergent de facteurs tels que les contraintes de main-d'œuvre, les réglementations sur le ruissellement et les exigences de rendement. Nutrien Ltd. a enregistré une croissance significative des ventes d'ESN (Azote Écologiquement Intelligent) en 2025 par rapport à 2024, portée par la demande des marchés du maïs américain et du canola canadien. La plateforme eqo.x d'ICL Group, déployée en Europe et dans la région Asie-Pacifique, a permis des améliorations notables des rendements en blé et en riz. Des initiatives politiques, notamment le plafond d'azote de la baie de Chesapeake de l'Agence de Protection de l'Environnement des É�ٲ��ٲ�-���Ծ��� (EPA) et l'objectif d'efficacité des engrais à 40 % de la Chine, positionnent les produits enrobés comme des outils d'atténuation des risques pour les distributeurs soumis à des audits de gestion. Par conséquent, les entreprises disposant de technologies d'enrobage avancées peuvent maintenir la stabilité des prix lors des cycles de matières premières volatils.

Monétisation des Crédits Carbone des Produits à Efficacité Azotée

Les engrais à efficacité améliorée sont éligibles à des réductions d'émissions vérifiées valorisées entre 15 et 40 USD par tonne métrique d'équivalent CO₂. Nutrien Ltd. a piloté cette pratique sur 500 000 acres de maïs américains en 2025, en associant l'urée à libération contrôlée ESN (Azote Écologiquement Intelligent) à une vérification à la ferme et en vendant des crédits à Microsoft et Cargill à 32 USD par tonne métrique, reversant entre 8 et 12 USD par acre aux agriculteurs. Le stabilisateur YaraVera de Yara International ASA a réduit les émissions de N₂O de 38 % lors d'essais en Iowa et a obtenu la vérification ISO 14064, transformant la conformité en prime de marque. L'économie démontre que les attributs environnementaux, autrefois des externalités, représentent désormais des flux de trésorerie partagés entre le fournisseur, l'agriculteur et l'acheteur, remodelant le langage marketing autour des produits nutritifs[3]Source : Nutrien Ltd., « Aperçu du Programme Carbone », nutrien.com.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Accélération de l'Élimination Progressive des Principes Actifs à Haute Toxicité dans l'Union Européenne, au ����é������ et en Chine | −0.7% | Europe, Amérique du Sud et Asie-Pacifique | Court terme (≤ 2 ans) |

| La Volatilité des Prix du Glyphosate Comprime les Marges des Formulateurs | −0.4% | Mondial, notamment Amérique du Sud et Asie-Pacifique | Court terme (≤ 2 ans) |

| Hausse des Coûts des Dossiers Réglementaires et de Ré-enregistrement | −0.5% | Amérique du Nord, Europe et ����é������ | Moyen terme (2 à 4 ans) |

| Risque Chronique de Litiges Militants en Amérique du Nord | −0.3% | É�ٲ��ٲ�-���Ծ��� et Canada | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Accélération de l'Élimination Progressive des Principes Actifs à Haute Toxicité dans l'Union Européenne, au ����é������ et en Chine

Les propositions de l'Union Européenne visant à retirer 12 néonicotinoïdes et organophosphorés supplémentaires d'ici 2027, la reclassification du paraquat par le ����é������ comme « extrêmement toxique » et l'interdiction par la Chine de 41 principes actifs pesticides réduisent les portefeuilles des titulaires d'enregistrement. La rotation des portefeuilles raccourcit la durée de vie effective des brevets des molécules de remplacement, obligeant les entreprises à accélérer les lancements de produits ou à se réorienter vers les produits biologiques pour protéger leurs revenus. Les formulateurs de plus petite taille, incapables de financer la reformulation, quittent des segments, concentrant davantage le pouvoir de marché parmi les acteurs diversifiés établis qui peuvent répartir les coûts de conformité[2]Source : Commission Européenne, « Règlement sur l'Utilisation Durable des Pesticides », ec.europa.eu.

La Volatilité des Prix du Glyphosate Comprime les Marges des Formulateurs

Le glyphosate technique chinois est passé de 4,20 USD par kilogramme en janvier 2025 à 6,80 USD par kilogramme en décembre 2025, à la suite de fermetures environnementales et de reconstitutions spéculatives des stocks. Les formulateurs d'Amérique du Sud et d'Asie, qui s'approvisionnent à 70 % en Chine, ont subi une érosion de leurs marges de 15 à 25 % car les listes de prix de détail ont tardé à suivre les pics au comptant. La marge brute de Nufarm Ltd. a chuté de 19 % en 2025, les coûts d'approvisionnement ayant dépassé les récupérations des prix de vente. La volatilité accélère les sorties des petits formulateurs et oriente les portefeuilles vers des herbicides spécialisés à marges plus élevées.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Engrais Ancrent les Revenus, les Régulateurs de Croissance des Plantes Mènent l'Innovation

Les engrais ont dominé le marché des agrochimiques en 2025, représentant 75 % des revenus. Les grades azotés — urée, nitrate d'ammonium et solutions d'Urée Nitrate d'Ammonium (UAN) — restent indispensables dans la production céréalière en Asie-Pacifique et en Amérique du Nord. En revanche, les régulateurs de croissance des plantes devraient afficher la croissance la plus rapide avec un TCAC de 13,0 %, portés par des applications qui synchronisent la floraison et prolongent la durée de conservation des fruits et légumes. Les herbicides constituent une part significative de la valeur des pesticides, remodelant les portefeuilles de produits dans les régions soumises à des mandats stricts de zéro résidu. Les adjuvants, bien que représentant une faible part, génèrent une valeur stratégique disproportionnée car ils réduisent les taux d'application jusqu'à 25 %, préservant l'efficacité tout en allégeant la pression réglementaire. ProGibb de Corteva Agriscience, un régulateur à base de gibbérelline, a enregistré un chiffre d'affaires significatif en 2025, reflétant une demande croissante pour des molécules d'amélioration du rendement au-delà des dépenses traditionnelles en engrais. La taille du marché des agrochimiques pour les engrais devrait croître régulièrement, la croissance discrétionnaire étant susceptible de se concentrer sur les régulateurs à haute marge et d'autres produits alignés sur les initiatives de durabilité.

L'élimination progressive en cours des principes actifs toxiques et la préférence croissante pour les formulations enrobées permettent aux entreprises d'intégrer des solutions d'engrais et de protection des cultures. Les entreprises proposant une efficacité nutritive associée à la lutte antiparasitaire peuvent réaliser des ventes croisées sur les mêmes superficies, renforçant les relations avec les partenaires de distribution et captant des parts de marché supplémentaires. Ces tendances permettent aux entreprises agrochimiques de maintenir leur rentabilité malgré les fluctuations des cycles des engrais de base. De plus, les entreprises qui valident leurs performances environnementales par des protocoles tiers obtiennent des primes de prix, indiquant une évolution à long terme s'éloignant de la concurrence basée sur les volumes.

Par Type de Culture : Les Céréales et Grains Dominent, les Fruits et Légumes Accélèrent

Les céréales et grains représentaient 53,5 % de la part du marché des agrochimiques en 2025. Couvrant de vastes superficies de cultures telles que le blé, le riz, le maïs et le sorgho, ce segment a utilisé les plus grands volumes d'engrais azotés et d'herbicides, grâce à l'utilisation d'équipements d'épandage mécanisés qui assurent une application uniforme. Aux É�ٲ��ٲ�-���Ծ���, les programmes de maïs et de soja tolérants au glyphosate ont contribué à l'augmentation des dépenses en intrants, avec des offres groupées trait-herbicide, telles qu'Enlist E3 de Corteva Agriscience, largement adoptées dans la culture du soja américain, soutenant ainsi la demande de produits chimiques complémentaires. Dans la région Asie-Pacifique, l'adoption de l'urée à libération contrôlée et des enrobages inhibiteurs, tels qu'eqo.x d'ICL Group, a amélioré les rendements du riz, reflétant l'influence des politiques d'efficacité nutritive dans la promotion des formulations premium.

Les fruits et légumes, bien que représentant une part plus faible du marché des agrochimiques, connaissent une croissance plus rapide avec un TCAC de 7,4 % jusqu'en 2031, portée par des producteurs orientés vers l'exportation recherchant des primes conformes aux résidus. Les producteurs de pays tels que le Kenya, l'Éthiopie, le Pérou et le Vietnam utilisent des régulateurs de croissance des plantes et des fongicides spécialisés pour répondre aux normes des supermarchés européens. Par exemple, ProGibb de Corteva Agriscience devrait connaître une demande significative en optimisant la floraison dans les raisins de table et les agrumes. Les légumineuses et oléagineux représentent une part notable des revenus du marché, les agriculteurs argentins réduisant les coûts d'herbicides par hectare en passant aux mélanges génériques de dicamba et de glyphosate après l'expiration des brevets. Les producteurs de blé en Europe et en Australie adoptent de plus en plus les systèmes de pulvérisation localisée de BASF SE et Bosch, qui réduisent significativement l'utilisation d'herbicides, démontrant le potentiel d'économies des technologies à capteurs même dans la production céréalière à grande échelle. Bien que les céréales et grains continuent de dominer en termes de volume, les fruits et légumes offrent des marges plus élevées, encourageant les formulateurs spécialisés à se concentrer sur des produits chimiques certifiés environnementalement combinés à des solutions d'application de précision.

Analyse Géographique

L'Asie-Pacifique représentait 53 % de la part du marché des agrochimiques en 2025 et devrait croître à un TCAC de 6,6 % jusqu'en 2031. Les principaux facteurs soutenant la demande de base comprennent le mandat de croissance zéro des engrais de la Chine, qui vise à stabiliser l'utilisation des engrais tout en maintenant la productivité agricole, et le programme d'urée subventionnée de l'Inde, qui garantit l'accessibilité aux agriculteurs et soutient la demande. De plus, les plateformes d'agriculture de précision du Japon démontrent comment les initiatives de monétisation du carbone peuvent inciter à l'adoption d'intrants agricoles premium, stimulant davantage la croissance du marché dans la région. Ces développements positionnent l'Asie-Pacifique comme un moteur essentiel du marché mondial des agrochimiques.

En Afrique, les services de conseil numérique sont de plus en plus adoptés pour améliorer les rendements des petits exploitants, répondant à des défis tels que l'accès limité aux intrants traditionnels et la variabilité climatique. L'É�����ٱ� et l'Afrique du Sud se distinguent comme marchés d'ancrage grâce à leur infrastructure d'irrigation bien développée et leur orientation vers l'horticulture d'exportation, qui soutient une production de cultures à plus haute valeur ajoutée. Pendant ce temps, la croissance du marché en Amérique du Sud est principalement portée par l'expansion des superficies de soja et de maïs au ����é������, soutenue par des conditions climatiques favorables et des politiques gouvernementales, et par les pratiques agricoles orientées vers l'exportation de l'Argentine, qui mettent l'accent sur la compétitivité sur les marchés mondiaux.

En Amérique du Nord, la croissance du marché reflète les défis d'une superficie mature et l'impact des litiges, mais les avancées dans les plateformes de données et les programmes carbone créent de nouvelles opportunités de revenus de services pour les entreprises agrochimiques. La croissance du marché en Europe est la plus lente parmi les régions, freinée par les objectifs de réduction des pesticides de la stratégie De la Ferme à la Table. Cependant, la région devient un leader dans l'adoption d'engrais à faible teneur en carbone, soutenue par des initiatives réglementaires telles que le Mécanisme d'Ajustement Carbone aux Frontières (MACF). Le Moyen-Orient capitalise sur ses ressources en gaz naturel à faible coût pour produire de l'ammoniac destiné à l'exportation, tout en explorant activement des voies de production d'ammoniac bleu et vert. Ces tendances régionales soulignent que si l'Asie-Pacifique domine en termes de ventes absolues, l'Afrique et l'Amérique du Sud offrent d'importantes opportunités de croissance, façonnant les stratégies d'expansion sur le marché des agrochimiques.

Paysage Concurrentiel

Le marché des agrochimiques présente une concentration modérée, avec des acteurs clés tels que Syngenta Group, Bayer AG, Nutrien Ltd., Yara International ASA et BASF SE détenant une part significative des revenus projetés pour 2026. Syngenta Group domine le marché, s'appuyant sur ses portefeuilles intégrés de semences et de produits chimiques. La position de marché de Nutrien Ltd. est soutenue par sa domination sur le marché de la potasse en Amérique du Nord et son vaste réseau de distribution de 1 700 points de vente. L'orientation stratégique du secteur a évolué du développement de molécules phares vers l'adoption d'approches basées sur des plateformes. Par exemple, la plateforme Granular de Corteva Agriscience a géré 60 millions d'acres par abonnement, tandis que la plateforme Atfarm de Yara International ASA a guidé 1,2 million d'hectares.

Les opportunités inexploitées du marché comprennent des innovations telles que des enrobages à libération contrôlée adaptés à l'Afrique subsaharienne, des systèmes de vérification des crédits carbone pour les engrais à efficacité azotée, et des formulations d'adjuvants permettant des réductions de doses sans compromettre le rendement. Ces avancées répondent à des défis critiques en agriculture, tels que l'amélioration de l'efficacité et de la durabilité dans les régions à ressources limitées. Des entreprises comme UPL Ltd. et Sumitomo Chemical Co., Ltd. gagnent des parts de marché dans les régions Asie-Pacifique et Afrique en proposant des solutions groupées comprenant des semences, des traitements et des produits post-récolte. Ces offres groupées fournissent aux agriculteurs des solutions complètes, améliorant la productivité et réduisant les pertes post-récolte.

Le marché connaît une intensité technologique croissante, portée par des innovations visant à optimiser les pratiques agricoles. La plateforme FieldView de Bayer AG permet l'intégration directe des cartes de prescription dans les planteuses et les pulvérisateurs, permettant une application précise des intrants. Yara International ASA teste des épandeurs autonomes, visant à améliorer l'efficacité et à réduire la dépendance à la main-d'œuvre. Pendant ce temps, BASF SE et Bosch commercialisent une technologie de pulvérisation localisée guidée par capteurs, qui réduit l'utilisation d'herbicides jusqu'à 70 %, contribuant aux économies de coûts et aux bénéfices environnementaux. Ces avancées soulignent le rôle croissant de la technologie dans la transformation des pratiques agricoles traditionnelles. La hausse des coûts des dossiers renforce les avantages d'échelle des acteurs établis. Ces coûts élevés créent des barrières à l'entrée significatives pour les petites entreprises, limitant la concurrence et consolidant le pouvoir de marché parmi les acteurs en place. De plus, les litiges en cours filtrent les nouveaux entrants de plus petite taille, augmentant progressivement la concentration du marché au fil du temps. Cette tendance souligne l'importance de l'échelle et des ressources financières pour maintenir la compétitivité au sein du marché des agrochimiques.

Leaders du Secteur des Agrochimiques

Syngenta Group

Bayer AG

Nutrien Ltd.

Yara International ASA

BASF SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Novembre 2025 : Insecticides India Limited a lancé Altair, un herbicide spécifiquement formulé pour les agriculteurs cultivant du paddy. Altair est développé pour gérer une large gamme de graminées et de cypéracées dans les rizières, offrant une solution efficace pour un meilleur contrôle des mauvaises herbes lors des stades critiques de la croissance des cultures. Ce lancement soutient la croissance du marché des agrochimiques en Inde en répondant aux défis clés de la riziculture.

- Juillet 2025 : Bayer AG a lancé mondialement l'insecticide Plenexos Care, visant à soutenir la croissance du marché des agrochimiques en répondant aux défis de la gestion des ravageurs et en améliorant la protection des cultures pour les agriculteurs à l'échelle mondiale.

- Mars 2025 : FMC Corporation et Bayer AG ont convenu de co-commercialiser la technologie herbicide Isoflex en Europe, avec une approbation réglementaire anticipée entre 2025 et 2026.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Selon ���ϲ�����, le marché des produits agrochimiques comprend l'ensemble des engrais fabriqués en usine, des produits chimiques de protection des cultures synthétiques et biologiques, des adjuvants et des régulateurs de croissance des plantes, commercialisés par des circuits commerciaux pour l'agriculture en plein champ et l'agriculture protégée. L'utilisation en sylviculture et en jardinage domestique n'est incluse que lorsque les produits et les formats d'emballage correspondent aux spécifications agricoles professionnelles.

Exclusion du périmètre : L'étude exclut les mélanges nutritifs préparés à la ferme par les agriculteurs, les caractéristiques biotechnologiques des semences et les équipements d'application.

Aperçu de la segmentation

- Par Type de Produit

- Engrais

- �����dz��

- �ʳ�Dz����é��

- Potassiques

- Autres Engrais

- Pesticides

- Herbicides

- Insecticides

- Fongicides

- Autres Pesticides

- Adjuvants

- Régulateurs de Croissance des Plantes

- Engrais

- Par Type de Culture

- Céréales et Grains

- Légumineuses et Oléagineux

- Fruits et Légumes

- Cultures Commerciales

- Gazon et Plantes Ornementales

- Par Géographie

- Amérique du Nord

- É�ٲ��ٲ�-���Ծ���

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- ���������

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient

- Arabie Saoudite

- Émirats Arabes Unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- É�����ٱ�

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens structurés avec des agronomes, des distributeurs d'intrants agricoles, des régulateurs régionaux et des responsables des achats en Asie-Pacifique, dans les Amériques, en Europe et en Afrique ont permis de clarifier les taux d'adoption des engrais à efficacité améliorée, les prix de vente moyens et le calendrier probable d'élimination progressive des matières actives à haute toxicité, ancrant ainsi les conclusions documentaires.

Recherche documentaire

Nos analystes ont commencé par des indicateurs macroéconomiques et commerciaux accessibles au public provenant d'organismes de premier rang tels que la FAO, l'OCDE-FAOSTAT, UN Comtrade, l'USDA ERS et Eurostat, complétés par des rapports annuels et des formulaires 10-K des principaux fournisseurs d'intrants. Les courbes de prix et les données financières des entreprises ont été vérifiées de manière croisée avec D&B Hoovers et Dow Jones Factiva. Des jeux de données spécialisés, WSTS pour les signaux de capacité en matières actives et Volza pour les flux de pesticides au niveau des expéditions, ont permis d'affiner les répartitions régionales. Cette liste est illustrative ; de nombreuses sources supplémentaires ont été examinées pour valider les tendances et combler les lacunes.

Dimensionnement du marché et prévisions

Le modèle commence par une reconstruction descendante de la demande à partir des taux d'application d'engrais par pays (kg/ha), des statistiques d'utilisation des pesticides de la FAO et des prévisions de surfaces cultivées ; les volumes sont ensuite multipliés par les ASP moyens pondérés collectés à partir des données commerciales. Des vérifications ascendantes sélectives — consolidations des revenus des fournisseurs et audits des circuits de distribution — permettent de détecter les anomalies. Les variables clés comprennent les prix au comptant de l'urée, les arbitrages de surfaces entre maïs et soja, les révisions des limites maximales de résidus de pesticides et la pénétration des produits biologiques. Une régression multivariée intégrant des normales de précipitations décalées et des indices de revenus agricoles projette la consommation jusqu'en 2030 ; une analyse de scénarios tient compte des chocs réglementaires. Les lacunes dans les données ascendantes sont comblées par des ratios proxy régionaux testés lors des entretiens avec les experts.

Cycle de validation des données et de mise à jour

Les résultats font l'objet de contrôles de variance, d'une révision par les analystes seniors et d'un rapprochement final avec des indices commerciaux et de prix indépendants. Le tableau de bord est actualisé annuellement, avec des mises à jour intermédiaires lorsque des événements significatifs, tels qu'une interdiction d'une matière active par l'UE, modifient la demande.

Pourquoi la base de référence agrochimique de Mordor est fiable

Les chiffres publiés varient souvent parce que les fournisseurs sélectionnent différents paniers de produits, niveaux de prix et fréquences de mise à jour.

Nous reconnaissons ces disparités d'emblée.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 251 Md USD (2025) | ���ϲ����� | - |

| 235,2 Md USD (2023) | Global Consultancy A | Exclut les régulateurs de croissance des plantes ; utilise les prix moyens de 2022 ; cycle de mise à jour biennal |

| 285,1 Md USD (2024) | Global Consultancy B | Inclut les revenus des services de formulation de pesticides ; dollars constants de 2020 sans ajustement de change |

| 287,9 Md USD (2024) | Industry Analyst C | Comptabilise les additifs antibiotiques pour l'alimentation animale ; mélange les niveaux de prix de gros et de détail |

En résumé, le périmètre rigoureux de Mordor, son actualisation annuelle et ses deux étapes de validation fournissent une base de marché équilibrée et transparente que les décideurs peuvent relier à des variables claires et à des calculs reproductibles.

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché des agrochimiques en 2026 ?

La taille du marché des agrochimiques est évaluée à 317,0 milliards USD en 2026 et devrait croître à un TCAC de 5,40 % jusqu'en 2031.

Quelle catégorie de produits génère le plus de revenus ?

Les engrais sont en tête avec 75 % des revenus de 2025, bien que les régulateurs de croissance des plantes soient les plus en croissance avec un TCAC de 13,0 % jusqu'en 2031.

Quelle région connaît la croissance la plus rapide ?

Quelle région connaît la croissance la plus rapide ?

Quel rôle jouent les crédits carbone dans les ventes d'engrais ?

Les engrais à efficacité améliorée génèrent désormais des crédits carbone vérifiés valorisés entre 15 et 40 USD par tonne métrique de CO₂, créant une nouvelle source de revenus pour les fournisseurs et les agriculteurs.

Dernière mise à jour de la page le: