Taille et Part du Marché des Chélates Agricoles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.38 Milliards de dollars |

| Taille du Marché (2031) | 2.07 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.45% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Chélates Agricoles par ���ϲ�����

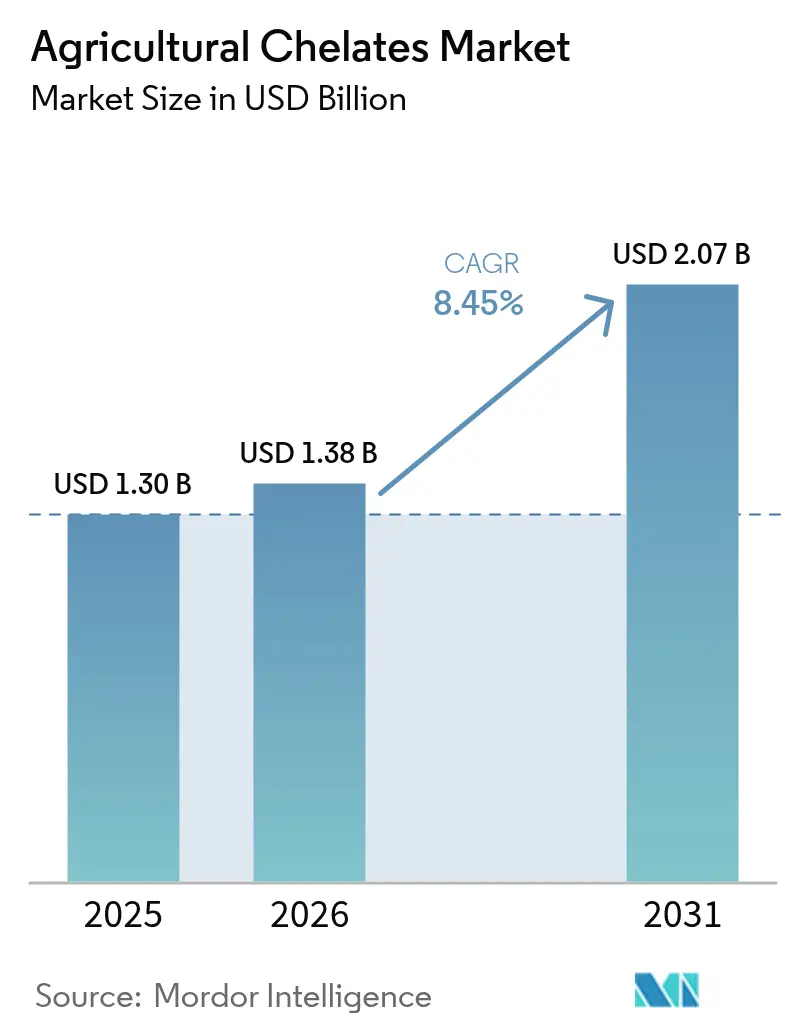

La taille du marché des chélates agricoles devrait s'étendre de 1,30 milliard USD en 2025 et 1,38 milliard USD en 2026 à 2,07 milliards USD d'ici 2031, enregistrant un TCAC de 8,45 % entre 2026 et 2031. La demande d'intrants en micronutriments à haute efficacité augmente alors que les agriculteurs font face à la réduction des terres arables et aux mandats gouvernementaux de biofortification. Les chélates d'Acide Éthylènediaminetétraacétique (EDTA) ont dominé les revenus en 2025, mais les alternatives biosourcées telles que les grades à base d'acides aminés et d'Acide Iminodisuccinique (IDHA) se développent rapidement sous le contrôle réglementaire européen des agents synthétiques persistants. Les investissements dans l'agriculture de précision, notamment la fertirrigation intelligente, orientent la conception des produits vers des formulations entièrement solubles et compatibles avec les capteurs. L'Asie-Pacifique reste le moteur de croissance car les carences généralisées en zinc et en fer coïncident avec des programmes publics qui subventionnent les céréales enrichies.

Points Clés du Rapport

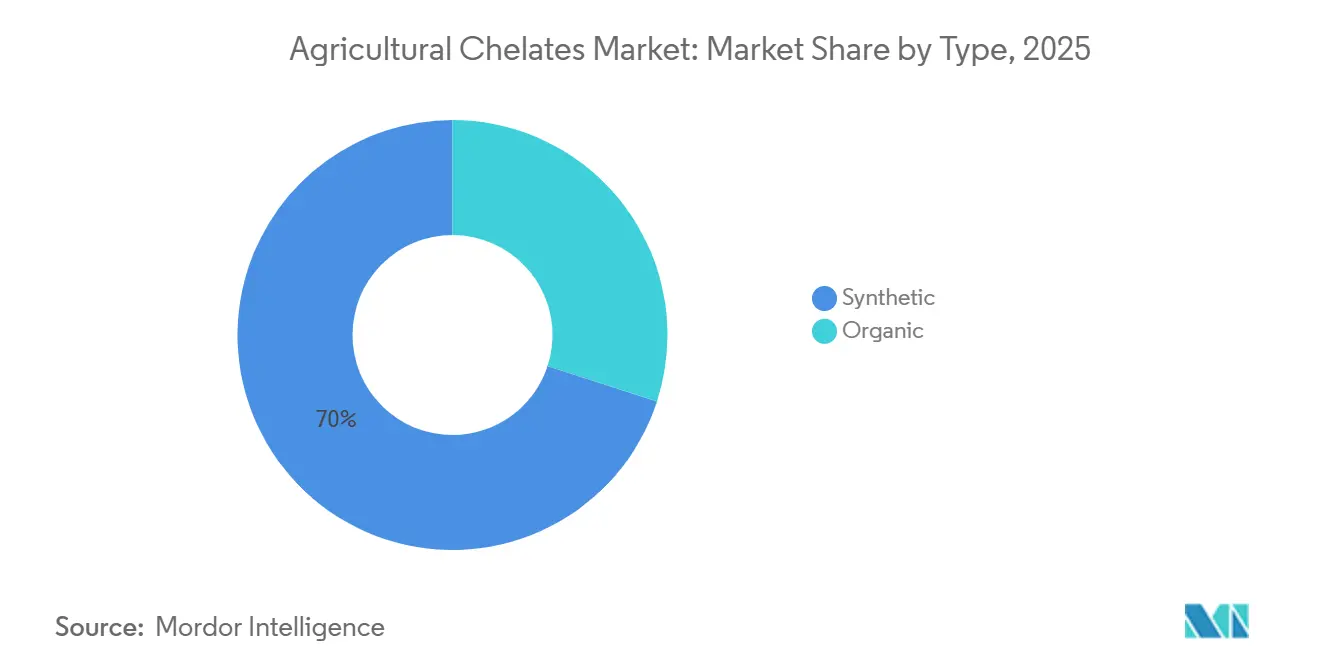

- Par type, les chélates synthétiques détenaient 70 % de la part du marché des chélates agricoles en 2025, tandis que les grades biosourcés progressent à un TCAC de 9,5 % jusqu'en 2031.

- Par application, les méthodes d'application au sol détenaient 41 % des revenus du marché des chélates agricoles en 2025, tandis que la fertirrigation devrait s'accélérer à un TCAC de 8,4 % jusqu'en 2031.

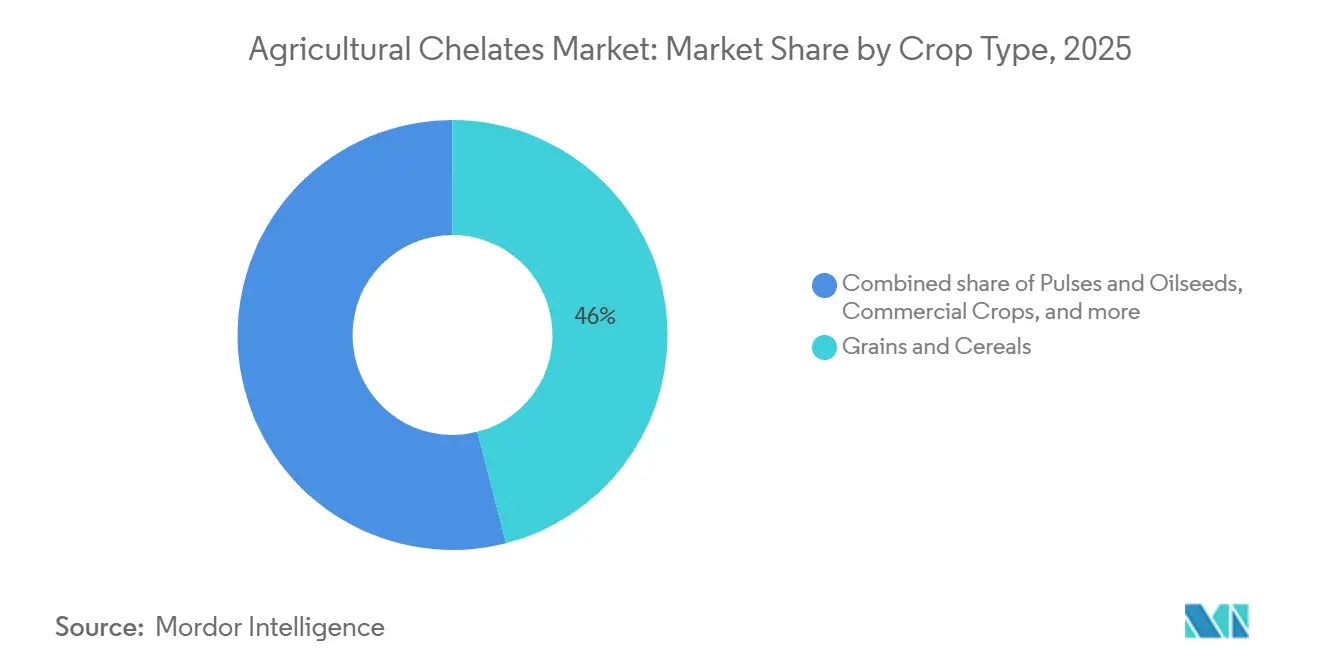

- Par type de culture, les céréales et grains représentaient 46 % de la taille du marché des chélates agricoles en 2025, et les fruits et légumes croissent à un TCAC de 8,9 %.

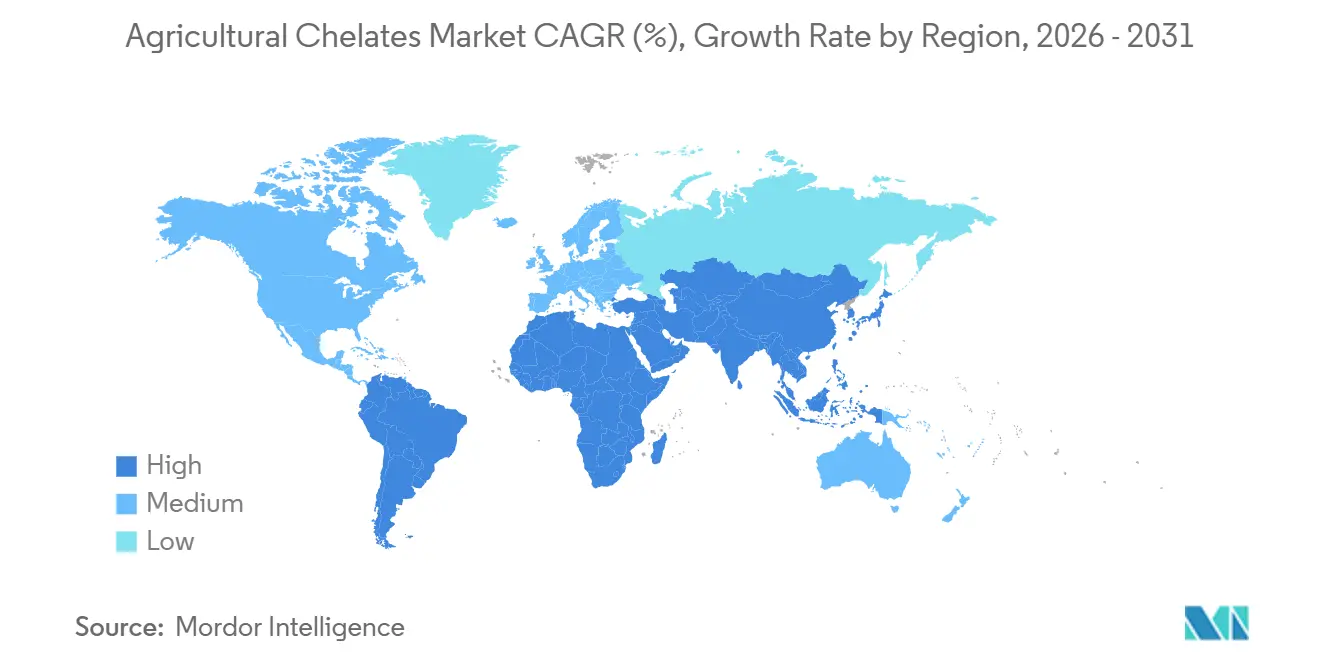

- Par géographie, l'Asie-Pacifique a contribué à 53,4 % des revenus de 2025 et se développe à un TCAC de 8,8 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Chélates Agricoles

Analyse de l'Impact des Moteurs*

| Moteur | (~) % Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Pression mondiale sur la sécurité alimentaire face à la réduction des terres arables | +1.2% | Asie-Pacifique et Afrique avec répercussions mondiales | Moyen terme (2 à 4 ans) |

| Carence généralisée en micronutriments dans les sols agricoles | +1.5% | Cœur Asie-Pacifique, Moyen-Orient, Afrique et Amérique du Sud | Long terme (≥ 4 ans) |

| Demande croissante de cultures nutritionnellement enrichies et biofortifiées | +1.0% | Asie-Pacifique et Afrique | Moyen terme (2 à 4 ans) |

| Expansion des installations d'agriculture en environnement contrôlé | +0.9% | Amérique du Nord, Europe et Moyen-Orient | Court terme (≤ 2 ans) |

| Chélates spéciaux prêts pour la fertirrigation intelligente | +0.7% | Amérique du Nord, Europe et Moyen-Orient | Moyen terme (2 à 4 ans) |

| Programmes d'efficacité d'utilisation des nutriments liés aux crédits carbone | +0.5% | Europe, Amérique du Nord et expansion en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Pression Mondiale sur la Sécurité Alimentaire face à la Réduction des Terres Arables

Les terres agricoles mondiales continuent de diminuer de 12 millions d'hectares chaque année, intensifiant l'intérêt pour les intrants qui augmentent les rendements par hectare, selon les données de l'Organisation des Nations Unies pour l'Alimentation et l'Agriculture (FAO) et de la Convention des Nations Unies sur la Lutte contre la Désertification (CNULD). Les micronutriments chélatés offrent une biodisponibilité trois à cinq fois supérieure à celle des sels de sulfate, aidant les agriculteurs à atteindre leurs objectifs nutritionnels sur des superficies limitées. L'Organisation des Nations Unies pour l'Alimentation et l'Agriculture prévoit une augmentation de 50 % de la production céréalière d'ici 2050, soulignant le rôle des chélates dans les systèmes à rendement intensif[1]Source : Organisation des Nations Unies pour l'Alimentation et l'Agriculture, « État de la Sécurité Alimentaire et de la Nutrition dans le Monde », fao.org. L'Asie-Pacifique et l'Afrique subissent la plus grande pression, entraînant une adoption plus rapide dans ces régions. L'impact reste significatif à moyen terme alors que les gouvernements allouent des subventions aux engrais à haute efficacité.

Carence Généralisée en Micronutriments dans les Sols Agricoles

Environ la moitié des sols céréaliers mondiaux sont déficients en zinc, tandis que la chlorose ferrique limite la production horticole dans les zones calcaires telles que la Méditerranée. L'Organisation Mondiale de la Santé associe la carence des sols à la « faim cachée », qui touche 2 milliards de personnes[2]Source : Organisation Mondiale de la Santé, « Micronutriments », who.int. Les chélates maintiennent la disponibilité des micronutriments dans les sols alcalins où les sels précipitent, les rendant essentiels à la remédiation. Les grandes ceintures rizicoles et céréalières en Inde et en Chine utilisent des pulvérisations foliaires chélatées pour répondre aux normes nutritionnelles. Ce moteur structurel exerce une influence durable sur le marché des chélates agricoles.

Demande Croissante de Cultures Nutritionnellement Enrichies et Biofortifiées

Les programmes d'approvisionnement gouvernementaux spécifient désormais des niveaux minimaux de zinc et de fer dans les céréales subventionnées. HarvestPlus a confirmé que les variétés biofortifiées ont atteint 100 millions de ménages agricoles en 2025, avec des chélates utilisés lors du remplissage des grains pour augmenter la densité en micronutriments[3]Source : HarvestPlus, « Résumés des Progrès de la Biofortification », harvestplus.org. Les traitements foliaires aux chélates complètent la biofortification génétique, permettant aux agriculteurs d'atteindre leurs objectifs lorsque les sols manquent de nutriments. Des mandats émergents au Bangladesh et dans plusieurs nations africaines devraient élargir la demande future. Le moteur reste le plus fort à moyen terme à mesure que l'application se renforce.

Expansion des Installations d'Agriculture en Environnement Contrôlé

La superficie des serres dans le monde a augmenté de 8 % en 2025, et les systèmes hydroponiques dominent les nouvelles constructions. Dans les solutions en circuit fermé, les sels conventionnels provoquent le colmatage des émetteurs, ce qui pousse les agriculteurs à se tourner vers des formes chélatées. Les normes néerlandaises exigent déjà des mélanges chélatés, et l'adoption est en hausse en Arabie Saoudite et aux Émirats Arabes Unis. Les constructions rapides créent un pic de demande à court terme, notamment pour les grades de haute pureté adaptés à l'irrigation goutte-à-goutte. Ces installations reposent sur une fertirrigation en circuit fermé, soulignant l'importance des complexes de micronutriments stables pour prévenir le blocage des nutriments.

Analyse de l'Impact des Freins*

| Frein | (~) % Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Réglementations strictes sur les agents chélatants synthétiques persistants | −1.1% | Europe et Amérique du Nord | Court terme (≤ 2 ans) |

| Coût élevé des produits par rapport aux sels de micronutriments conventionnels | −1.3% | Afrique, Amérique du Sud et Asie-Pacifique des petits exploitants | Moyen terme (2 à 4 ans) |

| Émergence de substituts biostimulants de nouvelle génération | −0.6% | Segments premium d'Amérique du Nord et d'Europe | Moyen terme (2 à 4 ans) |

| Volatilité de la chaîne d'approvisionnement pour les ligands chélatants biosourcés | −0.4% | Mondial, aigu en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Réglementations Strictes sur les Agents Chélatants ����Գٳ�é�پ���ܱ�s Persistants

L'acide éthylènediaminetétraacétique (EDTA) est un agent chélatant largement utilisé dans l'agriculture mondiale, mais il est soumis à l'évaluation de l'Agence Européenne des Produits Chimiques (ECHA) en raison de sa faible biodégradabilité. Bien qu'il ne soit pas classé comme Substance Extrêmement Préoccupante (SVHC), le marché européen se tourne vers des alternatives biodégradables telles que le Tétrasodium Glutamate Diacétate (GLDA) et l'Acide Iminodisuccinique (IDHA) pour s'aligner sur les objectifs zéro pollution du Pacte Vert de l'Union Européenne (UE). L'Agence de Protection de l'Environnement des É�ٲ��ٲ�-���Ծ��� mène des examens parallèles, et des évaluations préliminaires sont attendues en 2026. Ces actions obligent les formulateurs à accélérer l'adoption d'alternatives biodégradables telles que l'Acide Iminodisuccinique (IDHA) et l'Acide Éthylènediamine-N, N′-bis (2-hydroxyphénylacétique) (EDDHA). Les coûts de conformité et les pivots de portefeuille compriment les marges et ralentissent les volumes d'expédition à court terme. Le frein s'atténuera après que les nouveaux grades auront obtenu l'approbation réglementaire.

Coût Élevé des Produits par Rapport aux Sels de Micronutriments Conventionnels

Le zinc chélaté se vend souvent à quatre à huit fois le prix du sulfate de zinc, ce qui dissuade les petits exploitants à faibles ressources financières. Les agents de vulgarisation en Afrique subsaharienne et en Asie du Sud manquent de ressources pour démontrer le retour sur investissement, de sorte que les agriculteurs se rabattent sur des sels moins chers. Les applications au sol en vrac aggravent la prime car elles nécessitent des volumes plus importants que les pulvérisations foliaires ciblées. Les prix au comptant des formulations chélatées suivent également les matières premières dérivées du pétrole, de sorte que les pics sur les marchés de l'énergie se traduisent rapidement par des prix de détail plus élevés. Les fluctuations monétaires par rapport au USD élèvent les coûts à l'arrivée pour les distributeurs africains dépendants des importations et amplifient l'incertitude des prix à la ferme. Sans subventions ni mécanismes de crédit, l'adoption est à la traîne dans les régions sensibles aux coûts. Le frein est le plus prononcé à moyen terme jusqu'à ce que les outils de financement se répandent.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des Segments

Par Type : La Dominance des ����Գٳ�é�پ���ܱ�s Face à la Pression des Biodégradables

Les chélates synthétiques détenaient une part dominante de 70 % du marché des chélates agricoles en 2025, bénéficiant d'une validation sur le terrain de longue date et d'une inclusion dans les subventions gouvernementales aux engrais. Les chélates biosourcés constituent le groupe à la croissance la plus rapide et progressent à un TCAC de 9,5 % jusqu'en 2031, alors que les régulateurs européens et américains scrutent les agents persistants comme l'Acide Éthylènediaminetétraacétique (EDTA). L'écart de prix entre les deux groupes se réduit grâce aux expansions de capacité de fermentation, comme l'augmentation de 40 % du Tétrasodium Glutamate Diacétate (GLDA) de Mitsubishi Chemical en 2025, qui abaissent les coûts unitaires. Le Sel Tétrasodique de l'Acide Glutamique, N,N-Diacétique (Dissolvine GL) de Nouryon a obtenu la certification Écolabel de l'Union Européenne (UE) en 2025, signalant que les grades biodégradables peuvent désormais remplacer l'Acide Éthylènediaminetétraacétique (EDTA) dans la fertirrigation sans sacrifier les performances.

Parmi les offres biosourcées, les lignosulfonates constituent une option économique pour les cultures de pâturages et de fourrages, mais manquent de stabilité dans les sols alcalins. Les chélates d'acides aminés à base de glycine ou d'acide glutamique offrent une absorption foliaire rapide pour les fruits et légumes où la qualité visuelle justifie une tarification premium. Les heptagluconates offrent un coût et une stabilité intermédiaires pour les programmes de sol certifiés biologiques, tandis que les complexes de citrate et de gluconate restent des intrants de niche en hydroponique où la biodégradation rapide prévient l'accumulation. Cette diversification permet aux agriculteurs d'adapter le choix du chélate à la valeur de la culture, au pH du sol et aux objectifs de durabilité à mesure que la taille du marché des chélates agricoles continue de s'étendre.

Par Application : Le Sol Domine, la Fertirrigation Intelligente Gagne du Terrain

L'application au sol représentait 41 % du marché des chélates agricoles en 2025, car les céréales à grande surface incorporent du zinc et du fer chélatés dans les engrais de base. La fertirrigation est le canal à la croissance la plus rapide, avec un TCAC de 8,4 % jusqu'en 2031, car les systèmes goutte-à-goutte et hydroponiques nécessitent des formulations entièrement solubles. Les pulvérisations foliaires croissent régulièrement à un TCAC décent, répondant aux carences en milieu de saison dans les cultures fruitières et maraîchères à haute valeur ajoutée. La part du marché des chélates agricoles pour les produits de grade fertirrigation augmente à mesure que les fermes en environnement contrôlé investissent dans le dosage piloté par capteurs.

Les traitements de semences et les concentrés hydroponiques restent des segments plus petits mais sont stratégiquement vitaux pour les cultures spécialisées. La gamme de chélates YaraTera de Yara améliore l'irrigation de précision en fournissant des nutriments entièrement solubles et sans résidus qui préviennent le colmatage des émetteurs goutte-à-goutte, assurant une distribution uniforme de l'eau et des nutriments dans tout le champ. Les mélanges foliaires améliorés aux adjuvants réduisent la main-d'œuvre en diminuant la fréquence d'application. La technologie d'application façonne ainsi les spécifications des produits et le positionnement concurrentiel sur le marché des chélates agricoles.

Par Type de Culture : Les Céréales Dominent, l'Horticulture Donne le Rythme

Les céréales et grains représentaient 46 % de la part du marché des chélates agricoles en termes de revenus en 2025, car le zinc favorise le remplissage des grains et la synthèse des protéines dans le blé, le riz et le maïs. Les fruits et légumes se développent à un TCAC de 8,9 %, portés par une horticulture orientée vers l'exportation qui pénalise les défauts de qualité visuelle liés aux carences en micronutriments. Les légumineuses et oléagineux croissent à un TCAC décent, tirant parti du fer et du zinc chélatés pour améliorer la fixation de l'azote et la teneur en huile. Les cultures commerciales telles que le coton et la canne à sucre ajoutent une demande stable là où la qualité de la fibre et du saccharose est importante.

Les mandats de biofortification en Asie du Sud stimulent la demande de chélates dans le blé, augmentant la teneur en zinc des grains jusqu'à 35 % selon les données de terrain HarvestPlus de 2025. En horticulture, les chélates de fer préviennent la chlorose dans les fruits à noyau et les agrumes cultivés sur des sols calcaires où le sulfate ferreux est inefficace. Les segments du gazon et des plantes ornementales, bien que petits, acceptent des mélanges chélatés premium pour préserver l'esthétique. La diversité des cultures sous-tend donc la résilience de la taille du marché des chélates agricoles.

Analyse Géographique

L'Asie-Pacifique détenait 53,4 % de la part du marché des chélates agricoles en 2025 et devrait se développer à un TCAC de 8,8 % jusqu'en 2031. Les mandats gouvernementaux de biofortification en Inde et en Chine subventionnent le zinc et le fer chélatés, accélérant ainsi l'adoption parmi les petits exploitants. Les producteurs nationaux développent les grades d'Acide Iminodisuccinique (IDHA) et d'acides aminés, réduisant la dépendance aux importations et allégeant les pressions sur les prix. L'expansion de l'irrigation goutte-à-goutte dans le cadre des programmes nationaux d'économie d'eau stimule davantage la demande de chélates entièrement solubles.

L'Europe, l'Amérique du Nord, le Moyen-Orient et l'Afrique suivent avec des trajectoires de croissance variées. L'Europe se tourne vers des ligands biodégradables à mesure que les règles d'Enregistrement, d'Évaluation, d'Autorisation et de Restriction des Substances Chimiques (REACH) se resserrent, tandis que l'industrie des agrumes espagnole ancre une consommation stable de fer à base d'Acide Éthylènediamine-N, N′-Bis (2-Hydroxyphényl)Acétique (EDDHA). L'Amérique du Nord bénéficie des incitations au partage des coûts du Département de l'Agriculture des É�ٲ��ٲ�-���Ծ��� qui compensent la tarification premium pour les cultures spécialisées et les légumes de serre. Les serres du Moyen-Orient s'appuient sur les chélates pour surmonter les défis des sols alcalins, et les fermes commerciales africaines adoptent des pulvérisations foliaires ciblées malgré les obstacles liés aux coûts.

L'adoption régionale s'approfondira à mesure que les installations en environnement contrôlé se multiplieront et que les programmes de crédits carbone récompenseront l'efficacité des nutriments. La fabrication locale en Inde et en Chine devrait réduire les coûts unitaires, élargissant l'accès dans toute l'Asie du Sud et du Sud-Est. Les fournisseurs européens qui obtiennent des certifications écolabel captureront les segments biologiques peu sensibles aux prix. Les services publics de vulgarisation et les plateformes d'agriculture de précision diffuseront les meilleures pratiques, élargissant l'empreinte mondiale du marché des chélates agricoles.

Paysage Concurrentiel

Les cinq premiers acteurs, dont BASF SE, Yara International, ICL Group Ltd, Nouryon Chemicals Holdings B.V. et Haifa Group, contrôlent ensemble une part majeure du marché des chélates agricoles en 2025. BASF SE et Yara International ASA ancrent le marché grâce à une production verticalement intégrée et à des réseaux mondiaux de conseil agronomique. Les deux entreprises associent les chélates à des programmes de nutrition des cultures plus larges, défendant leur part dans les segments des céréales à grand volume et de l'horticulture spécialisée. Leurs avantages d'échelle se traduisent par une tarification compétitive et une conformité réglementaire rapide pour les nouveaux ligands biodégradables.

Nouryon Chemicals Holding B.V., ICL Group Ltd. et Haifa Group complètent le groupe de tête, chacun avec une stratégie ciblée. Nouryon tire parti de la certification Écolabel de l'Union Européenne (UE) sur sa gamme dissolvine pour pénétrer les niches biologiques et axées sur la durabilité. ICL Group Ltd. a élargi sa portée méditerranéenne en acquérant un producteur espagnol de fer à base d'Acide Éthylènediamine-N, N′-Bis (2-hydroxyphényl)Acétique (EDDHA), ajoutant 12 000 tonnes métriques de capacité. Haifa se différencie grâce à des nutriments foliaires nano-chélatés qui réduisent la fréquence de pulvérisation dans les cultures fruitières à haute valeur ajoutée.

Les ajouts de capacité, les lancements de ligands biodégradables et les partenariats d'agronomie numérique façonneront la rivalité future. Dans le cadre du règlement sur l'Enregistrement, l'Évaluation, l'Autorisation et la Restriction des Substances Chimiques (REACH), BASF et Mitsubishi Chemical ont augmenté la production de Diacétate d'Acide Glutamique (GLDA) et d'Acide Iminodisuccinique (IDHA). Ces agents chélatants biodégradables remplaceront l'Acide Éthylènediaminetétraacétique (EDTA) sur les marchés européens et nord-américains d'ici 2026. Yara et Trimble intègrent les prescriptions de chélates dans des plateformes en nuage, ancrant les produits dans les routines de fertirrigation de précision. Les innovateurs plus petits qui adaptent des mélanges spécifiques aux cultures ou obtiennent un alignement sur les crédits carbone devraient grignoter les positions établies, élargissant le marché des chélates agricoles.

Leaders du Secteur des Chélates Agricoles

Nouryon Chemicals Holding B.V.

BASF SE

Yara International ASA

Haifa Group

ICL Group Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : BASF SE a lancé Trilon G, un agent chélatant biodégradable à base d'acide glutamique (GLDA) contenant 56 % de carbone renouvelable et répondant au seuil de biodégradabilité aisée 301D de l'Organisation de Coopération et de Développement Économiques. Le lancement élargit le portefeuille de chélates durables de BASF et cible les clients recherchant des solutions de micronutriments à haute performance et à faible empreinte environnementale dans les formulations agricoles, d'entretien ménager et industrielles.

- Février 2025 : Alltech a validé son dosage de chélation par spectroscopie infrarouge à transformée de Fourier à réflectance totale atténuée (ATR-FTIR) pour les chélates de minéraux traces à concentration plus élevée, permettant aux producteurs de vérifier que les nouveaux complexes de zinc et de manganèse répondent aux normes réglementaires de l'Union Européenne et préviennent la fraude aux additifs alimentaires.

- Décembre 2024 : BASF SE a inauguré un centre de développement de catalyseurs et de procédés à l'état solide à Ludwigshafen, en Allemagne, investissant plusieurs dizaines de millions d'euros pour accélérer la synthèse à l'échelle pilote de catalyseurs innovants et de technologies de procédés à l'état solide pour les clients mondiaux.

Portée du Rapport sur le Marché Mondial des Chélates Agricoles

Les chélates sont des engrais spécialisés qui encapsulent des ions de micronutriments dans des molécules plus grandes appelées ligands ou chélateurs. Ce faisant, les chélates limitent non seulement les pertes de nutriments dues au lessivage, mais améliorent également la mobilité des nutriments dans le sol, facilitant une absorption accrue par les plantes.

Le rapport couvre le Marché des Chélates Agricoles et est segmenté par Type (����Գٳ�é�پ���ܱ� et Organique), Application (Sol, Foliaire, Fertirrigation et Autres Applications), Type de Culture (Céréales et Grains, Légumineuses et Oléagineux, Cultures Commerciales, Fruits et Légumes, et Gazon et Plantes Ornementales), et Géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Afrique). La taille du marché et les prévisions du rapport seront fournies en termes de Valeur (USD) pour tous les segments susmentionnés.

| ����Գٳ�é�پ���ܱ� | Acide Éthylènediaminetétraacétique (EDTA) |

| Acide Éthylènediamine-N, N-bis(2-hydroxyphénylacétique) (EDDHA) | |

| Acide Diéthylènetriaminepentaacétique (DTPA) | |

| Acide Iminodisuccinique (IDHA) | |

| Autres Types ����Գٳ�é�پ���ܱ�s | |

| Organique | Lignosulfonates |

| Acides Aminés | |

| Heptagluconates | |

| Autres Types Organiques |

| Application au Sol |

| Application Foliaire |

| Fertirrigation |

| Autres Applications |

| Céréales et Grains |

| Légumineuses et Oléagineux |

| Cultures Commerciales |

| Fruits et Légumes |

| Gazons et Plantes Ornementales |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Espagne |

| Royaume-Uni | |

| France | |

| Allemagne | |

| Russie | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| ����������� | |

| Reste de l'Afrique |

| Par Type | ����Գٳ�é�پ���ܱ� | Acide Éthylènediaminetétraacétique (EDTA) |

| Acide Éthylènediamine-N, N-bis(2-hydroxyphénylacétique) (EDDHA) | ||

| Acide Diéthylènetriaminepentaacétique (DTPA) | ||

| Acide Iminodisuccinique (IDHA) | ||

| Autres Types ����Գٳ�é�پ���ܱ�s | ||

| Organique | Lignosulfonates | |

| Acides Aminés | ||

| Heptagluconates | ||

| Autres Types Organiques | ||

| Par Application | Application au Sol | |

| Application Foliaire | ||

| Fertirrigation | ||

| Autres Applications | ||

| Par Type de Culture | Céréales et Grains | |

| Légumineuses et Oléagineux | ||

| Cultures Commerciales | ||

| Fruits et Légumes | ||

| Gazons et Plantes Ornementales | ||

| Par Géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Espagne | |

| Royaume-Uni | ||

| France | ||

| Allemagne | ||

| Russie | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| ����������� | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des chélates agricoles et sa taille projetée en 2031 ?

Le marché est évalué à 1,38 milliard USD en 2026 et devrait atteindre 2,07 milliards USD d'ici 2031.

Quelle région affiche la croissance de marché la plus rapide ?

L'Asie-Pacifique se développe à un TCAC de 8,8 % jusqu'en 2031, portée par les carences en micronutriments des sols et les programmes de subventions.

Pourquoi les chélates biosourcés gagnent-ils des parts de marché ?

La pression réglementaire sur les agents synthétiques persistants et la demande d'étiquettes durables poussent les agriculteurs vers des grades biodégradables à base d'acides aminés et d'IDHA.

Comment la fertirrigation intelligente influence-t-elle la demande de chélates ?

La fertirrigation pilotée par capteurs favorise les chélates entièrement solubles qui résistent à la précipitation, stimulant les ventes de grades liquides de haute pureté.

Quelles sont les perspectives concurrentielles pour les petits innovateurs ?

Une concentration modérée et des changements réglementaires créent des opportunités pour les acteurs de niche offrant des ligands biodégradables spécialisés et une intégration à l'agronomie numérique.

Dernière mise à jour de la page le: