Taille et parts du marché des réseaux de centres de données en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

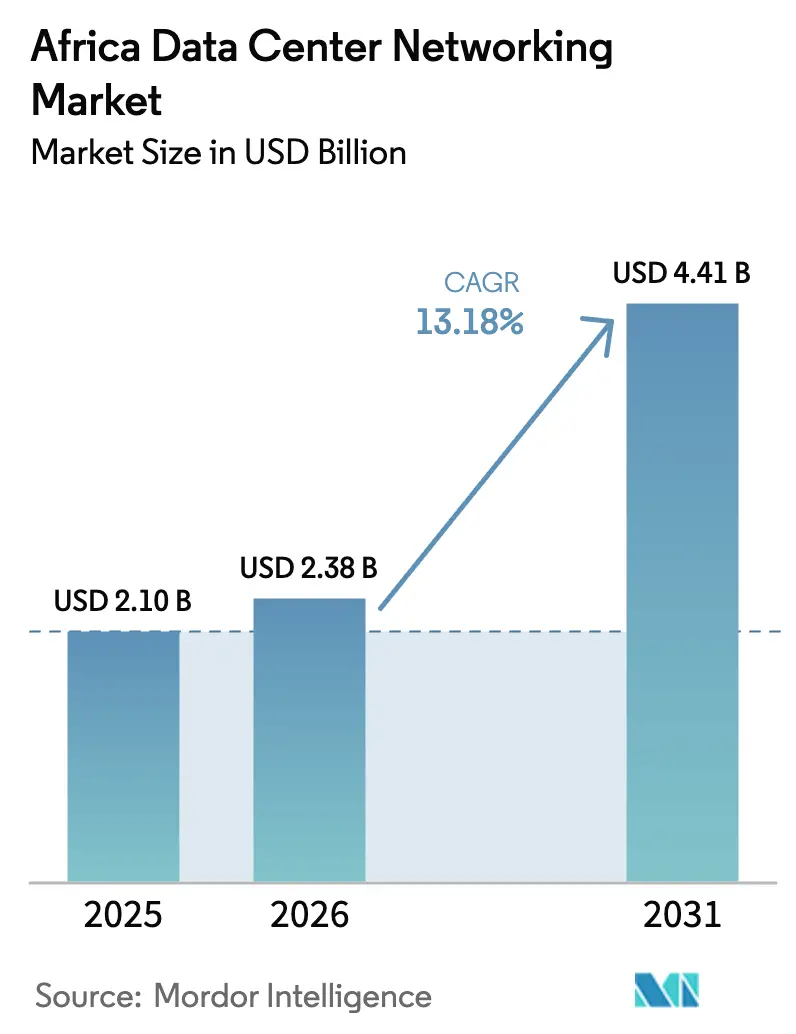

| Taille du marché de l'année de base (2025) | 2.1 Milliards de dollars |

| Taille du Marché (2026) | 2.38 Milliards de dollars |

| Taille du Marché (2031) | 4.41 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.18% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des réseaux de centres de données en Afrique par ���ϲ�����

La taille du marché des réseaux de centres de données en Afrique devrait passer de 2,1 milliards USD en 2025 à 2,38 milliards USD en 2026 et devrait atteindre 4,41 milliards USD d'ici 2031, à un TCAC de 13,18 % sur la période 2026-2031. Les lancements continus de régions cloud, les exigences des charges de travail en intelligence artificielle et les règles nationales de souveraineté des données constituent les principaux catalyseurs de cette trajectoire dynamique. D'importants projets de câbles sous-marins apportent une nouvelle bande passante internationale qui alimente l'entrée des fournisseurs hyperscale, tandis que les opérateurs locaux et les exploitants de colocation modernisent leurs infrastructures de commutation vers des architectures 50-100 GbE pour faire face à la croissance du trafic est-ouest. Les incitations gouvernementales, notamment en Afrique du Sud, au Nigeria, au Kenya et en É�����ٱ�, orientent les investissements vers des conceptions durables combinant énergie renouvelable et topologies de refroidissement liquide. Parallèlement, l'adoption généralisée du matériel en boîtier blanc réduit les dépenses d'investissement jusqu'à 70 %, donnant aux intégrateurs locaux la possibilité de rivaliser avec les marques mondiales. Les pénuries de compétences, l'instabilité du réseau électrique et la complexité des droits de douane à l'importation demeurent des facteurs limitants, mais ils stimulent la demande de services gérés et de micro-sites modulaires capables de supporter des conditions d'alimentation instables.

Principaux enseignements du rapport

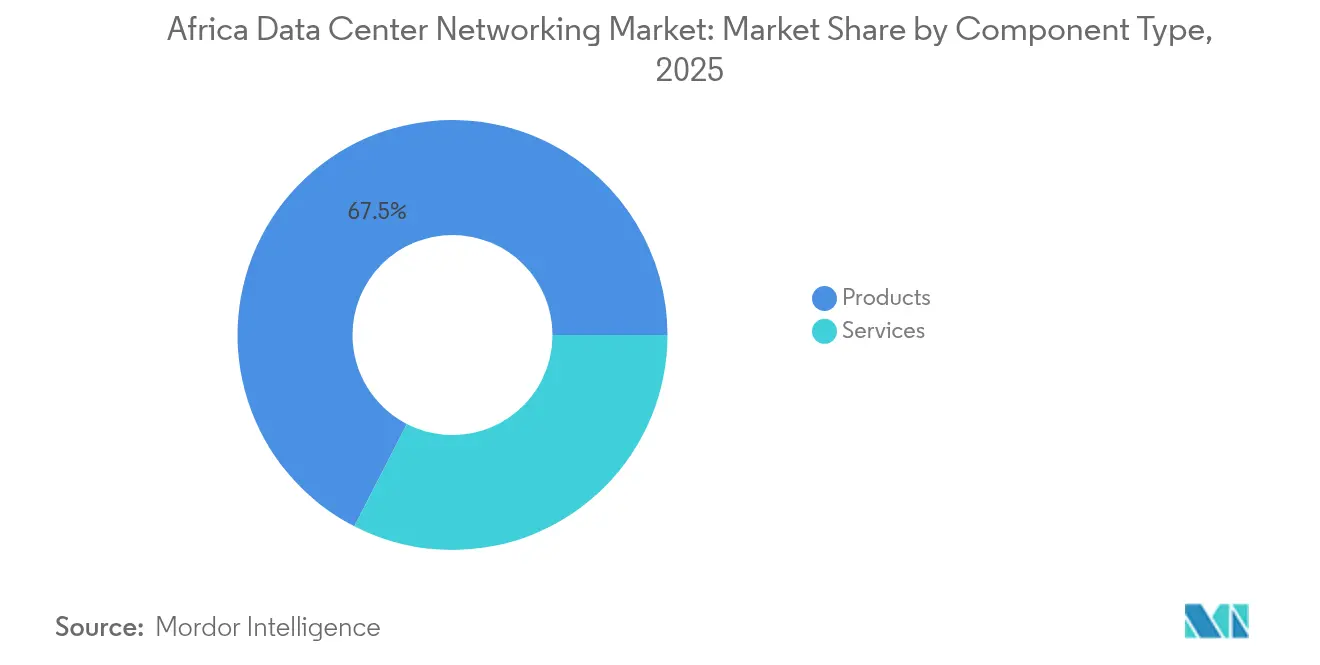

- Par composant, les produits ont représenté 67,45 % de la part du marché des réseaux de centres de données en Afrique en 2025, tandis que les services devraient progresser à un TCAC de 14,08 % jusqu'en 2031.

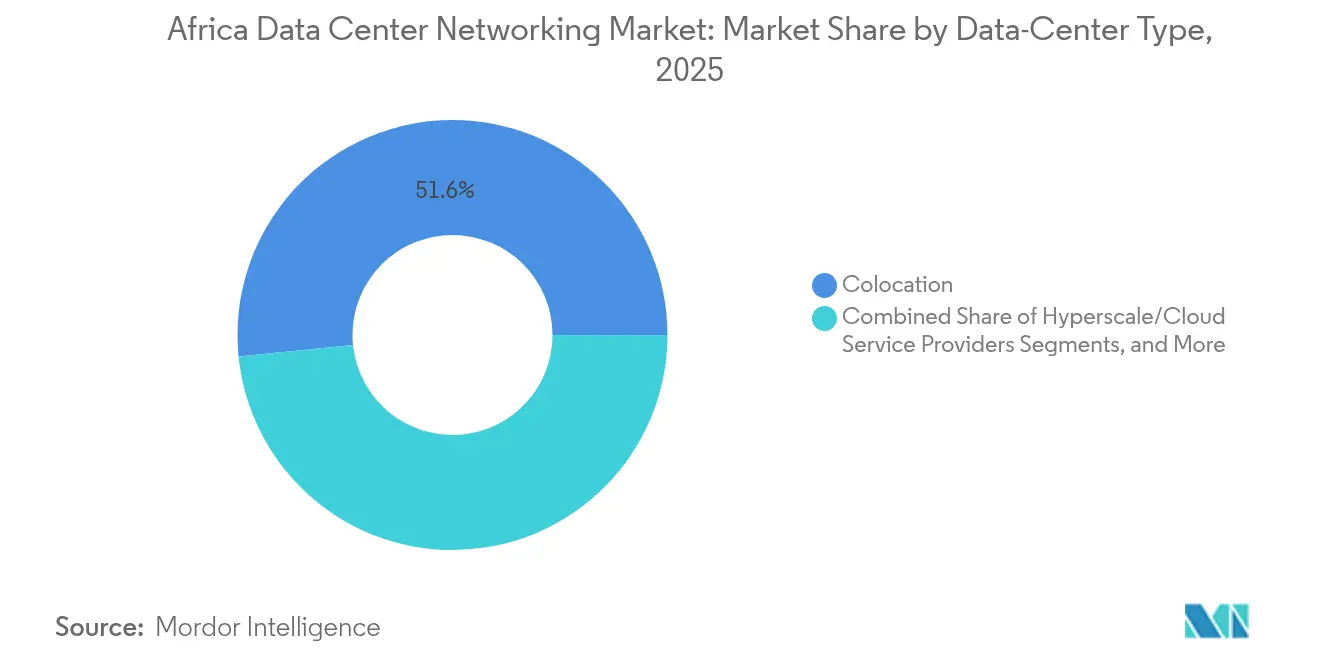

- Par type de centre de données, la colocation a détenu 51,60 % de la part du marché des réseaux de centres de données en Afrique en 2025 ; les fournisseurs hyperscale devraient croître à un TCAC de 15,02 % jusqu'en 2031.

- Par bande passante, le segment 50-100 GbE a représenté 37,55 % de la taille du marché des réseaux de centres de données en Afrique en 2025, et le segment >100 GbE progresse à un TCAC de 15,92 % jusqu'en 2031.

- Par utilisateur final, les TI et les télécommunications ont capté 32,65 % de la taille du marché des réseaux de centres de données en Afrique en 2025, tandis que le gouvernement et la défense affichent le TCAC le plus rapide à 14,72 % jusqu'en 2031.

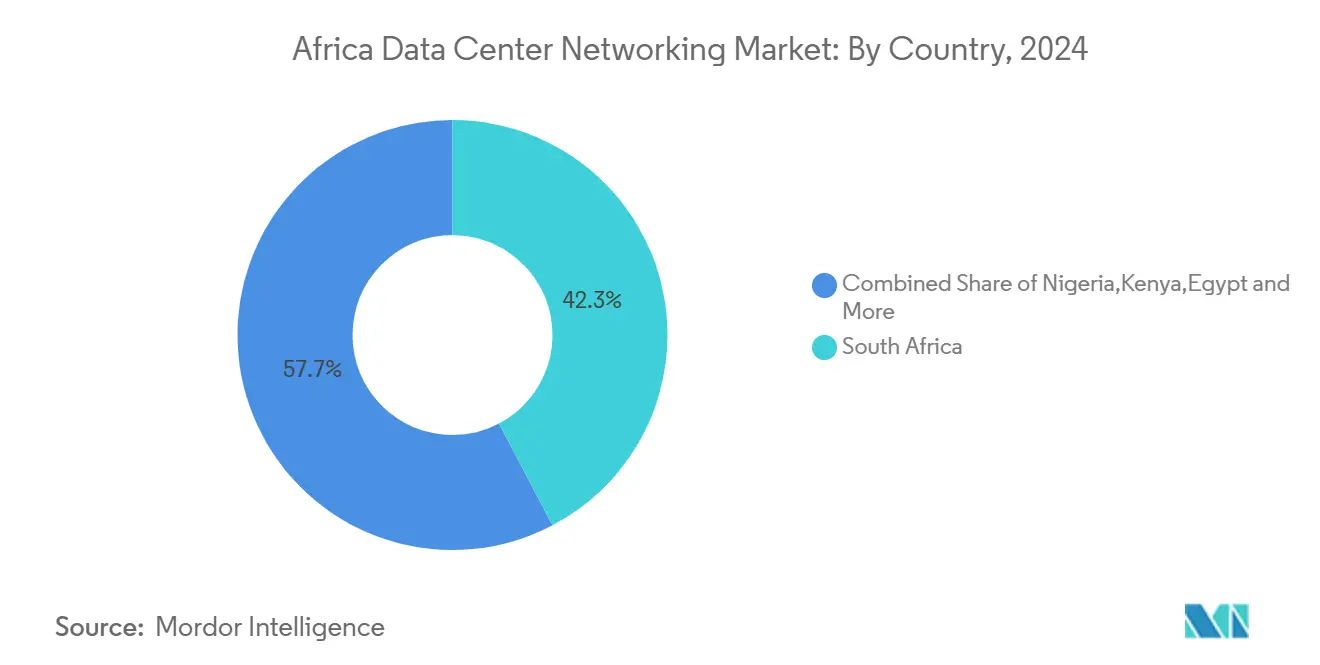

- Par géographie, l'Afrique du Sud a dominé avec 41,85 % de la part du marché des réseaux de centres de données en Afrique en 2025 ; le Kenya est en voie d'enregistrer le TCAC le plus élevé à 13,76 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des réseaux de centres de données en Afrique

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion rapide des déploiements hyperscale et cloud | +2.8% | Afrique du Sud, Nigeria, Kenya | Moyen terme (2 à 4 ans) |

| Surface de cyberattaque croissante et obligations de conformité | +1.9% | Afrique du Sud, Nigeria | Court terme (≤ 2 ans) |

| Explosion du trafic de données mobiles et du contenu OTT | +2.1% | Nigeria, Kenya, É�����ٱ� | Moyen terme (2 à 4 ans) |

| Politiques nationales de résidence des données soutenues par les gouvernements | +1.7% | Maroc, Afrique du Sud, Nigeria | Long terme (≥ 4 ans) |

| Atterrissages de câbles sous-marins permettant un peering à faible latence | +1.4% | Régions côtières d'Afrique de l'Ouest et de l'Est | Moyen terme (2 à 4 ans) |

| Adoption du matériel en boîtier blanc/réseau ouvert pour réduire le coût total de possession | +1.6% | Marchés sensibles aux coûts à travers l'Afrique subsaharienne | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Expansion rapide des déploiements hyperscale et cloud

Les fournisseurs hyperscale reconfigurent le marché des réseaux de centres de données en Afrique alors que Microsoft, Google et Amazon Web Services engagent de nouveaux capitaux pour des zones cloud souveraines. Le programme sud-africain de 298 millions USD de Microsoft déploie des infrastructures prêtes pour l'intelligence artificielle construites autour de couches feuille de 25 GbE et de couches épine dorsale de 100 GbE prenant en charge l'entraînement de grands modèles de langage. La région cloud de Google à Johannesburg, opérationnelle depuis début 2024, affiche des réductions de latence de 80 millisecondes par rapport aux routes via Amsterdam, incitant les entreprises SaaS régionales à migrer leurs charges de travail. Chaque nouvelle zone de disponibilité cloud déclenche des investissements parallèles dans des salles de cohabitation neutres, des routes en fibre noire et des liaisons optiques ouvertes 400G qui alimentent les nouveaux campus. Au Sénégal, AWS s'associe à Sonatel pour fournir des services à moins de 5 millisecondes pour les charges de travail fintech, soulignant comment les régions cloud souveraines génèrent un effet multiplicateur sur les dépenses en commutation, routage et interconnexion.[1]Ecofin Agency, "AWS s'associe à Sonatel pour la zone cloud du Sénégal," ecofinagency.com

Surface de cyberattaque croissante et obligations de conformité

Des lois sur la vie privée plus strictes accroissent les allocations de capital vers des infrastructures de commutation sécurisées et des couches feuilles micro-segmentées. La loi POPIA d'Afrique du Sud oblige les entreprises à déployer des pare-feux de nouvelle génération, des superpositions à confiance zéro et des routeurs riches en télémétrie capables d'exporter des données de flux pour les pistes d'audit.[2]Baker McKenzie, "Politique nationale sur les données et le cloud en Afrique du Sud," bakermckenzie.comLes banques au Nigeria et en Afrique du Sud sont les premiers adoptants du SD-WAN sécurisé, illustré par le déploiement de Fortinet par African Bank qui a réduit de moitié les dépenses de réseau étendu tout en respectant les règles PCI DSS. La conformité s'étend au-delà de la finance, car les clouds de la santé et du secteur public doivent maintenir des voies est-ouest chiffrées et démontrer une application déterministe de la résidence des données. La demande migre donc vers des infrastructures basées sur l'intention avec des moteurs cryptographiques intégrés et une détection d'anomalies pilotée par l'intelligence artificielle qui réduit le temps moyen de détection de quelques heures à quelques minutes.

Explosion du trafic de données mobiles et du contenu OTT

Les utilisateurs haut débit d'Afrique subsaharienne ont doublé entre 2019 et 2023, obligeant les opérateurs à acheminer des pétaoctets de trafic vidéo et de jeux à travers des stations d'atterrissage côtières[3]Baker McKenzie, "Politique nationale sur les données et le cloud en Afrique du Sud," bakermckenzie.com. Le câble 2Africa introduit 180 Tbit/s de capacité de conception qui se connecte directement aux nouveaux hôtels opérateurs égyptiens et kenyans, accélérant les commandes de commutateurs de sommet de rack 50/100 GbE dans les salles de peering. Le câble Equiano de Google a déjà réduit les prix du haut débit grand public de 14 % au Togo et doublé les vitesses moyennes, prouvant que la nouvelle offre sous-marine se convertit rapidement en demande de ports de centres de données. Les opérateurs interconnectent désormais avec les plateformes de contenu via des réseaux privés virtuels Ethernet qui déchargent 40 % des flux vidéo vers des caches locaux, réduisant les coûts de transit international et améliorant l'expérience utilisateur.

Politiques nationales de résidence des données soutenues par les gouvernements

Les règles de localisation continuent d'ancrer le trafic à l'intérieur des frontières, garantissant effectivement une demande de base pour les équipements de commutation, les pare-feux et les équilibreurs de charge intelligents. La politique nationale sur les données et le cloud d'Afrique du Sud oblige les agences à héberger les charges de travail sensibles sur des systèmes nationaux répondant aux normes de chiffrement validées FIPS. Le centre de données public Tier III de 14,3 millions USD du Niger et le plan Digital Maroc 2030 du Maroc illustrent comment le financement public catalyse le co-investissement privé. Les exigences de souveraineté influencent également la topologie, orientant les réseaux vers des clusters métropolitains géo-redondants plutôt que vers des cibles de réplication offshore, ce qui intensifie les volumes d'achat de routeurs à double cœur, de liaisons DWDM inter-métropolitaines et d'infrastructures de réplication synchrone.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Complexité croissante des réseaux dans les infrastructures multi-cloud | -1.2% | Grandes entreprises à travers l'Afrique | Moyen terme (2 à 4 ans) |

| Pénurie de professionnels qualifiés en réseaux de centres de données | -1.8% | Afrique subsaharienne | Long terme (≥ 4 ans) |

| Instabilité du réseau électrique affectant la disponibilité des installations | -1.3% | Nigeria, Kenya, Ghana, parties de l'Afrique australe | Court terme (≤ 2 ans) |

| Complexités des droits de douane à l'importation augmentant les coûts matériels | -1.0% | Économies à droits de douane élevés (ex. : Nigeria, Tanzanie) | Moyen terme (2 à 4 ans) |

| Source: ���ϲ����� | |||

Complexité croissante des réseaux dans les infrastructures multi-cloud

Les entreprises africaines adoptant des stratégies multi-cloud font face à des performances incohérentes, une prolifération d'outils et des coûts opérationnels plus élevés. Une banque de détail sud-africaine avait besoin de cinq plans de contrôle différents pour sécuriser le trafic entre deux clouds locaux et une zone européenne, entraînant une dérive de configuration et des fenêtres de changement prolongées. La faiblesse des expertises internes pousse les organisations vers des réseaux de superposition gérés qui augmentent les dépenses d'exploitation tout en comblant les lacunes de compétences. Cette situation retarde l'adoption d'infrastructures définies par logiciel et freine la migration d'applications sensibles à la latence telles que les plateformes de trading numérique.

Pénurie de professionnels qualifiés en réseaux de centres de données

La demande d'ingénieurs de niveau CCIE, JNCIE et HCIE dépasse largement l'offre. Dans toute la région, moins de 4 000 professionnels possèdent une expérience pratique des déploiements feuille-épine à grande échelle, selon les données de compétences numériques de l'Union africaine. Ce déficit oblige de nombreux projets à importer des contractants d'Europe ou du Moyen-Orient, ajoutant 12 à 20 % au coût global du projet et allongeant les calendriers de déploiement. La pénurie de talents entrave particulièrement l'adoption de la commutation en boîtier blanc, car ces plateformes dépendent de la maîtrise de la ligne de commande Linux et des outils DevOps peu familiers à la plupart des ingénieurs locaux.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par composant : les produits dominent malgré l'accélération des services

Les produits ont conservé 67,45 % de la part du marché des réseaux de centres de données en Afrique en 2025, chaque installation nécessitant toujours une base de commutateurs physiques, de routeurs et d'équipements de transport optique. Les commutateurs Ethernet restent le principal contributeur aux revenus, car les conceptions feuille-épine s'appuient sur des unités TOR à haute densité de ports couplées à des blocs d'épine dorsale à faible latence. Le routage continue de trouver preneur dans les cœurs de campus, les passerelles Internet et les interconnexions de centres de données qui relient les nœuds métropolitains aux stations d'atterrissage sous-marines. Les appliances de sécurité et les contrôleurs de distribution d'applications gagnent en dynamisme à mesure que la confiance zéro et le déchargement SSL se généralisent.

Les services progressent plus rapidement à un TCAC de 14,08 % jusqu'en 2031, les entreprises cherchant à combler leurs déficiences opérationnelles. Les missions d'installation et d'intégration constituent le premier recours pour les nouveaux arrivants hyperscale qui souhaitent garantir leur délai de mise sur le marché. Les services réseau gérés assurent un support opérationnel continu, libérant les équipes informatiques locales pour se concentrer sur l'activation des applications. Les activités de formation et de conseil se développent car de grandes multinationales cherchent à créer des centres d'excellence régionaux capables de prendre en charge les opérations feuille-épine en interne. Les revenus de support et de maintenance progressent également à mesure que des secteurs sensibles aux accords de niveau de service tels que la finance et la santé exigent une disponibilité de quatre niveaux.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : les TI et les télécommunications dominent, le gouvernement accélère

Les acteurs des TI et des télécommunications ont représenté 32,65 % de la taille du marché des réseaux de centres de données en Afrique en 2025, déployant des infrastructures denses pour héberger les machines virtuelles clients, les caches OTT et les fonctions de cœur 5G. Les opérateurs de télécommunications modernisent leurs sites d'agrégation de bordure de 10 GbE à 25 GbE en préparation du trafic à fiabilité ultra-haute et à faible latence, tout en investissant également dans le routage par segments pour contrôler les chemins inter-urbains. Les fournisseurs d'accès Internet natifs du cloud adoptent des unités en boîtier blanc fonctionnant sous SONiC, ce qui réduit les dépenses d'investissement de 40 % par rapport aux piles de marques et raccourcit les délais de livraison dans un contexte de contraintes mondiales d'approvisionnement.

Les charges de travail gouvernementales et de défense affichent la croissance la plus rapide à un TCAC de 14,72 %. Les clouds nationaux, les référentiels de santé électronique et la télémétrie des villes intelligentes exigent des liaisons 100 GbE chiffrées à travers des zones de disponibilité redondantes. Les ministères adoptent des périmètres de service d'accès privés qui placent les fonctions d'inspection à l'intérieur du cœur plutôt qu'au périmètre, ce qui modifie les schémas de flux de trafic et augmente les besoins en bande passante est-ouest. Les agences de défense priorisent également l'inférence d'intelligence artificielle sur site pour analyser les images de drones, générant ainsi des demandes de topologies réseau adaptées aux GPU.

Par type de centre de données : la colocation domine, les fournisseurs hyperscale progressent rapidement

Les installations de colocation ont représenté 51,60 % de la part du marché des réseaux de centres de données en Afrique en 2025, reflétant la forte préférence pour les modèles de dépenses d'exploitation qui évitent les engagements de capital importants en amont. Les sites neutres tels que Teraco Johannesburg permettent aux entreprises d'accéder à plusieurs câbles sous-marins et points d'entrée cloud via une seule interconnexion, ce qui réduit la latence et simplifie la planification de la redondance. Les infrastructures d'interconnexion denses nécessitent des couches d'épine dorsale à haute disponibilité avec des superviseurs doubles et une télémétrie en temps réel pour suivre les performances port à port.

Les fournisseurs hyperscale constituent la catégorie à la croissance la plus rapide à un TCAC de 15,02 % alors que Microsoft, Google et Oracle poursuivent leurs constructions de plusieurs milliards de dollars. Leurs campus optent pour des liaisons optiques 100 GbE et 400 GbE câblées en topologies Clos-4 optimisées pour les clusters d'intelligence artificielle. Les équipes d'approvisionnement tendent à sélectionner des commutateurs à silicium marchand en facteurs de forme fixes à 32 ports, ce qui accélère le déploiement des ports et s'aligne sur la philosophie hyperscale de la mise à l'échelle horizontale. La vague hyperscale stimule également la demande de routes en fibre noire de campus, car les organisations nécessitent des chemins diversifiés pour garantir des temps d'aller-retour inférieurs à 5 millisecondes entre les métropoles.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par bande passante : 50-100 GbE en tête, plus de 100 GbE en accélération

Les liaisons 50-100 GbE ont détenu 37,55 % de la taille du marché des réseaux de centres de données en Afrique en 2025. Cette plage optimale offre un équilibre coût-performance pour les charges de travail mixtes allant de l'infrastructure de bureau virtuel à l'inférence d'intelligence artificielle de base. Les entreprises passant de 10 GbE constatent que les fonctionnalités de répartition désassemblées du 25 GbE permettent une migration progressive sans remplacement complet de l'infrastructure.

La bande passante supérieure à 100 GbE progressera à un TCAC de 15,92 % jusqu'en 2031, portée par les fermes d'entraînement d'intelligence artificielle, l'analytique en temps réel et les services fintech sensibles à la latence. Le réseau basé sur Mellanox d'Afrihost délivre des liaisons montantes 400G à travers des anneaux de fibre métropolitaine, économisant 20 % sur les optiques grâce à la standardisation QSFP-DD. Les fournisseurs de transpondeurs optiques prévoient des expéditions en volume de modules cohérents enfichables 800G d'ici 2027, ce qui devrait entraîner des mises à niveau des épines dorsales qui feront progresser davantage l'adoption des voies à haute vitesse sur le marché des réseaux de centres de données en Afrique.

Analyse géographique

L'Afrique du Sud a maintenu 41,85 % de la part du marché des réseaux de centres de données en Afrique en 2025, grâce à ses solides points d'atterrissage de câbles sous-marins et à son réseau électrique mature. Les entreprises internationales favorisent Johannesburg et Le Cap pour les nœuds primaires et de reprise après sinistre, car les deux métropoles hébergent déjà d'importants points d'entrée cloud, hôtels opérateurs et échanges Internet. La politique gouvernementale renforce cette position, avec la Feuille de route des infrastructures de transformation numérique promettant des permis accélérés pour les nouvelles extensions de salles de données.

Le Kenya est le marché national à la croissance la plus rapide à un TCAC de 13,76 % jusqu'en 2031. Le campus géothermique Microsoft-G42 au sud de Nairobi améliore les indicateurs de durabilité et introduit des couches feuille 100 GbE précâblées pour des mises à niveau d'épine dorsale 400G. Les deux nouveaux points d'échange Internet neutres de Nairobi encouragent la mise en cache locale du contenu, réduisant les coûts de transport de retour de 35 % et stimulant la demande de ports de commutateurs TOR. Les concessions de zones économiques spéciales du Kenya exemptent les droits de douane sur les optiques et la fibre, ce qui améliore les taux de rendement interne des projets et accélère l'entrée de nouveaux acteurs sur le marché.

Le Nigeria, l'É�����ٱ� et le Maroc complètent le deuxième niveau d'expansion. Les installations de la région de Lagos se connectent désormais directement à Equiano et 2Africa, réduisant la latence moyenne vers l'Europe occidentale à moins de 120 millisecondes, tandis que Le Caire exploite sa position de jonction entre les routes méditerranéennes et la mer Rouge pour attirer des points de service pour les abonnements OTT d'Afrique du Nord. Le plan directeur Digital Maroc 2030 du Maroc vise une intensité énergétique des centres de données inférieure à 1,3 PUE en privilégiant les accords d'achat d'énergie renouvelable, conduisant à des projets pilotes avec des racks refroidis par liquide nécessitant des topologies à collecteurs spécialisés. Ailleurs, les pôles émergents tels que Dakar et Abidjan s'appuient sur des partenariats public-privé pour financer des conceptions Tier III qui amorcent la connectivité et développent progressivement leur part régionale du marché des réseaux de centres de données en Afrique.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Paysage concurrentiel

La concurrence est centrée sur l'équilibre entre performance, prix et simplicité opérationnelle. Cisco, Huawei et Juniper continuent de remporter les appels d'offres complexes du secteur financier grâce à des systèmes d'exploitation dotés de toutes les fonctionnalités et à de longs cycles de support, mais leur domination s'érode là où la sensibilité aux coûts prévaut. Les fournisseurs de boîtiers blancs équipés de commutateurs fixes basés sur Broadcom Trident revendiquent des économies de dépenses d'investissement de 30 à 70 %, un avantage qui résonne auprès des fournisseurs d'accès Internet locaux. Mellanox a remporté plusieurs contrats emblématiques en associant Cumulus Linux à des TOR 100 GbE, illustrant l'appétit pour le silicium marchand associé à un système d'exploitation en réseau open source.

Le réseau défini par logiciel est devenu un facteur de différenciation clé. Les fournisseurs qui intègrent une télémétrie en boucle fermée et offrent une orchestration à panneau unique sont perçus favorablement, car de nombreux opérateurs africains ne disposent pas de grandes équipes d'opérations réseau. L'intégration de la sécurité est un autre champ de bataille, avec Fortinet et Palo Alto offrant une micro-segmentation à l'échelle de l'infrastructure qui s'aligne sur les règles d'équivalence POPIA et RGPD. Pendant ce temps, des fournisseurs de couche optique tels que Ciena et Infinera positionnent les transpondeurs à modules cohérents enfichables comme une méthode économique pour l'expansion des interconnexions de centres de données métropolitaines.

Les stratégies de partenariat façonnent également les positions sur le marché des réseaux de centres de données en Afrique. Nokia s'aligne avec Liquid Intelligent Technologies pour cibler des offres groupées de fibre panrégionale et de pile cloud, tandis que l'acquisition de Silver Peak par HPE lui donne une tête de pont SD-WAN. Des investisseurs tels que IDC, IFC et KKR continuent de soutenir les installations neutres, apportant des capitaux de suivi qui alimentent indirectement les ventes de commutation et de routage. À mesure que l'intensité concurrentielle s'accroît, les utilisateurs finaux évaluent de plus en plus la capacité des fournisseurs à fournir des pièces de rechange locales, à offrir un support multilingue 24h/24 et 7j/7 et à former le personnel interne, des facteurs qui peuvent supplanter le prix de l'équipement affiché.

Leaders de l'industrie des réseaux de centres de données en Afrique

-

Huawei Technologies Co., Ltd.

-

Cisco Systems, Inc.

-

Hewlett Packard Enterprise Company

-

Arista Networks, Inc.

-

Juniper Networks, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Janvier 2025 : Raxio Group a obtenu 100 millions USD auprès de l'IFC pour étendre sa plateforme neutre pour les opérateurs à travers l'Afrique subsaharienne, finançant plusieurs constructions Tier III et renforçant les écosystèmes de peering ouvert.

- Mai 2025 : La Mauritanie a inauguré une installation Tier III de 15 millions EUR à Nouakchott, améliorant la connectivité régionale et la capacité d'hébergement cloud local.

- Mars 2025 : Microsoft s'est engagé à investir 298 millions USD pour une capacité cloud et d'intelligence artificielle supplémentaire en Afrique du Sud, incluant un nouveau campus à Centurion.

- Mars 2025 : Google a ouvert sa région cloud de Johannesburg à la suite d'un investissement de 2,5 milliards de rands, offrant un accès à faible latence à travers le continent.

- Février 2025 : PAIX Data Centres a commencé la construction d'une nouvelle installation à Dakar pour élargir les options d'interconnexion en Afrique de l'Ouest.

- Janvier 2025 : KKR et Gulf Data Hub ont annoncé un partenariat de 5 milliards USD pour développer la capacité dans la région MENA, incluant des sites prévus en É�����ٱ� et au Maroc.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude considère le marché africain des réseaux de centres de données comme l'ensemble des services de commutation, de routage, de SAN, d'ADC, de contrôleurs SDN et des services d'assistance connexes qui se trouvent dans les centres de données de colocation, hyperscale/cloud, de périphérie ou de micro-données en Afrique du Sud, au Nigéria, au Kenya, en É�����ٱ�, au Maroc et dans l'ensemble du reste de l'Afrique.

Les équipements utilisés uniquement pour les réseaux locaux de campus ou de succursales et les réseaux grand public n'entrent pas dans ce champ d'application.

Aperçu de la segmentation

-

Par composant

-

Produits

- Commutateurs Ethernet

- Routeurs

- Réseau de stockage (SAN)

- Contrôleurs de distribution d'applications (ADC)

- Appliances de sécurité réseau

- Contrôleurs de réseau défini par logiciel (SDN)

- Interconnexions optiques

-

Services

- Installation et intégration

- Formation et conseil

- Support et maintenance

- Services réseau gérés

-

Produits

-

Par utilisateur final

- TI et télécommunications

- Banque, services financiers et assurance (BFSI)

- Gouvernement et défense

- Médias et divertissement

- Santé et sciences de la vie

- Fabrication et industrie

- Autres utilisateurs finaux

-

Par type de centre de données

- Colocation

- Fournisseurs de services hyperscale/cloud

- Centres de données de périphérie/micro

-

Par bande passante

- Inférieur ou égal à 10 GbE

- 25–40 GbE

- 50–100 GbE

- Supérieur à 100 GbE

-

Par pays

- Afrique du Sud

- Nigeria

- Kenya

- É�����ٱ�

- Maroc

- Reste de l'Afrique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous interrogeons ensuite les responsables des ventes des équipementiers de commutation, les intégrateurs de systèmes locaux, les exploitants d'installations à Johannesburg, Lagos et Nairobi, ainsi que les architectes de l'informatique en nuage au service des clients de la BFSI et de l'administration. Les échanges clarifient l'adoption de la boîte blanche, la migration à la vitesse du port, les taux d'attachement au service et les pratiques d'escompte, ce qui nous permet de remettre en question les conclusions du bureau et d'affiner les pondérations régionales.

Recherche documentaire

Les analystes de Mordor rassemblent d'abord les données d'ancrage accessibles au public, les statistiques de trafic des régulateurs de télécommunications, les registres nationaux des centres de données, les codes d'importation douanière pour les équipements HS 8517, les livres blancs de l'African Peering & Interconnection Forum et les publications d'organismes tels que l'AFCOM, la GSMA et l'Association des centres de données d'Afrique. Les documents 10-K des entreprises, les prospectus et les dossiers des investisseurs ajoutent des combinaisons d'expéditions et des indices ASP régionaux, tandis que les sources payantes telles que D&B Hoovers et Dow Jones Factiva fournissent des répartitions de revenus et des avis d'appels d'offres. Ces sources façonnent les ratios volume-valeur initiaux et révèlent les taux d'exécution des dépenses d'investissement dans les installations. Les sources énumérées sont données à titre d'exemple ; de nombreuses autres sources permettent d'effectuer des vérifications granulaires et de combler les lacunes.

Dimensionnement du marché et prévisions

Un modèle descendant convertit la charge informatique (MW) installée et planifiée ainsi que les ajouts de baies en nombre de ports adressables, en appliquant les ratios observés de ports par baie et un mélange de <=10 GbE, 25-40 GbE, 50-100 GbE, et >100 GbE. Sélectionner les vérifications ascendantes, les récapitulatifs des livraisons des fournisseurs et les échantillons d'ASP × volume pour tester et recalibrer les totaux. Les variables clés comprennent l'arrivée de nouveaux câbles sous-marins, les annonces de dépenses d'investissement à grande échelle, le trafic de données par smartphone, l'érosion de l'ASP moyen des commutateurs et les fluctuations de la monnaie locale. Les prévisions s'appuient sur une régression multivariée avec analyse de scénarios, laissant les changements de part de vitesse des ports et l'élasticité du coût de l'énergie orienter les projections du TCAC. Les données ascendantes manquantes (par exemple, les factures des équipementiers privés) sont comblées par des approximations régionales pondérées, validées lors d'appels d'experts.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles de variance et de valeurs aberrantes, suivis d'un examen par les pairs au sein du bureau TIC pour l'Afrique. Les modèles sont actualisés chaque année ; des mises à jour à mi-parcours sont effectuées lorsque les pipelines d'installations ou les mesures réglementaires modifient sensiblement la demande.

Pourquoi le réseau de base du centre de données africain de Mordor s'avère-t-il fiable ?

Les estimations publiées divergent souvent parce que les entreprises appliquent des découpages géographiques différents, incluent des engins de LAN adjacents ou extrapolent des tendances globales sans procéder à des entretiens locaux.

Principaux facteurs d'écart : d'autres études peuvent intégrer les revenus du Moyen-Orient à ceux de l'Afrique, supposer des baisses uniformes de l'ASP des commutateurs, ou utiliser une croissance conservatrice des racks alignée sur les contraintes du réseau électrique qui n'existent plus après les nouveaux projets d'énergie renouvelable. Le scénario de base de Mordor reflète uniquement le matériel et les services des centres de données à l'intérieur des frontières africaines, prend en compte les investissements hyperscale déjà engagés jusqu'en 2027 et bénéficie d'appels annuels sur le terrain qui permettent d'identifier les déploiements rapides de 400 GbE.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 2,10 MILLIARDS DE DOLLARS AMÉRICAINS (2025) | Renseignements sur le Mordor | - |

| USD 1,20 B (2024) | Conseil régional A | Ne comprend pas les revenus des sites et services de pointe/micro. |

| USD 3,41 B (2024) | Conseil mondial B | Combine le Moyen-Orient et l'Afrique et inclut la mise en réseau des campus |

Dans l'ensemble, la comparaison montre que lorsque le champ d'application et les variables sont alignés, le chiffre de Mordor se situe entre les roll-ups régionaux agressifs et les audits plus restreints portant uniquement sur les équipements, offrant aux décideurs une base de référence équilibrée et transparente qu'ils peuvent rattacher à des paramètres publics clairs et à des étapes reproductibles.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des réseaux de centres de données en Afrique ?

La taille du marché des réseaux de centres de données en Afrique est de 2,38 milliards USD en 2026 et devrait atteindre 4,41 milliards USD d'ici 2031.

Quel segment détient la plus grande part du marché des réseaux de centres de données en Afrique ?

Les produits, principalement les commutateurs Ethernet et les routeurs, ont capté 67,45 % de la part de marché en 2025.

Quelle catégorie de bande passante connaît la croissance la plus rapide ?

Les liaisons supérieures à 100 GbE progressent à un TCAC de 15,92 % car les charges de travail d'intelligence artificielle et hyperscale nécessitent un débit plus élevé.

Pourquoi l'Afrique du Sud est-elle la géographie dominante ?

L'Afrique du Sud contrôle 41,85 % des revenus de 2025 grâce à ses nombreux points d'atterrissage de câbles sous-marins, à ses hôtels opérateurs établis et à une politique gouvernementale favorable.

Comment les pénuries de compétences affectent-elles la croissance ?

La disponibilité limitée d'ingénieurs réseau avancés augmente les coûts de déploiement et retarde les projets, soustrayant environ 1,8 % du TCAC prévu.

Quelles opportunités les fournisseurs de boîtiers blancs ont-ils en Afrique ?

Les commutateurs en boîtier blanc peuvent réduire les dépenses d'investissement jusqu'à 70 % et s'alignent sur les systèmes d'exploitation open source, les rendant attractifs sur les marchés sensibles aux prix.

Dernière mise à jour de la page le: