Taille et parts du marché des huiles moteur automobiles en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

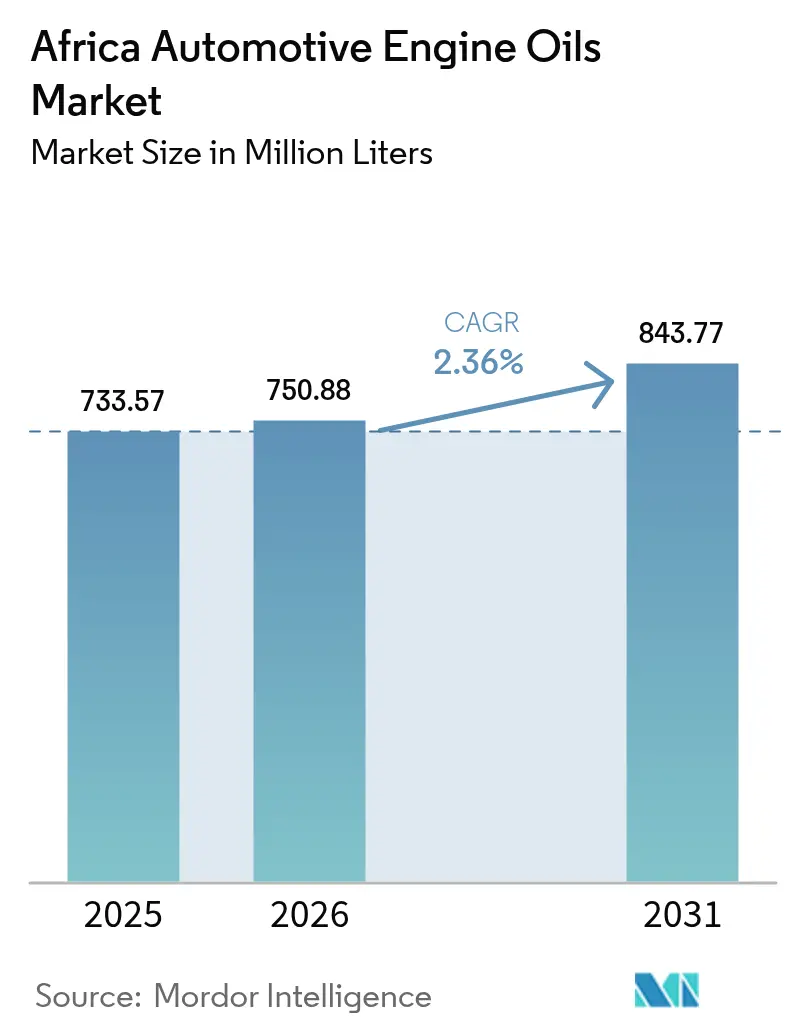

| Taille du marché de l'année de base (2025) | 733.57 Millions de litres |

| Volume du Marché (2026) | 750.88 Millions de litres |

| Volume du Marché (2031) | 843.77 Millions de litres |

| Taux de croissance (2026 - 2031) | 2.36% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des huiles moteur automobiles en Afrique par ���ϲ�����

La taille du marché des huiles moteur automobiles en Afrique était évaluée à 733,57 millions de litres en 2025 et devrait croître de 750,88 millions de litres en 2026 pour atteindre 843,77 millions de litres d'ici 2031, à un CAGR de 2,36 % durant la période de prévision (2026-2031). Les arrêts de raffineries en Afrique du Sud ont engendré des déficits structurels d'approvisionnement. Parallèlement, les fluctuations des importations de bases huiles et la croissance rapide des usines d'assemblage d'équipementiers chinois modifient la dynamique concurrentielle sur le marché des huiles moteur automobiles en Afrique. La Zone de libre-échange continentale africaine (ZLECAf) rationalise les droits de douane, permettant aux grands mélangeurs de centraliser la production en Afrique du Sud, au Maroc et au Kenya. Cependant, la coexistence de réglementations sur le soufre diesel et les émissions oblige les entreprises à gérer des gammes de produits parallèles. Par ailleurs, les motos utilisées par les services de covoiturage augmentent la fréquence de vidange d'huile, soutenant les volumes même si les voitures particulières tendent vers l'électrification. Les flottes d'entreprises se tournent vers les mélanges synthétiques et re-raffinés, privilégiant l'économie des vidanges prolongées et une empreinte carbone réduite dans leurs décisions d'achat. En résumé, le marché des huiles moteur automobiles en Afrique se fragmente de plus en plus. Les géants intégrés verticalement, habiles à s'approvisionner mondialement en bases huiles de groupe II/III, se retrouvent en concurrence avec des indépendants locaux, qui exploitent la densité de distribution et des prix compétitifs pour se tailler une niche sur le marché.

Principaux enseignements du rapport

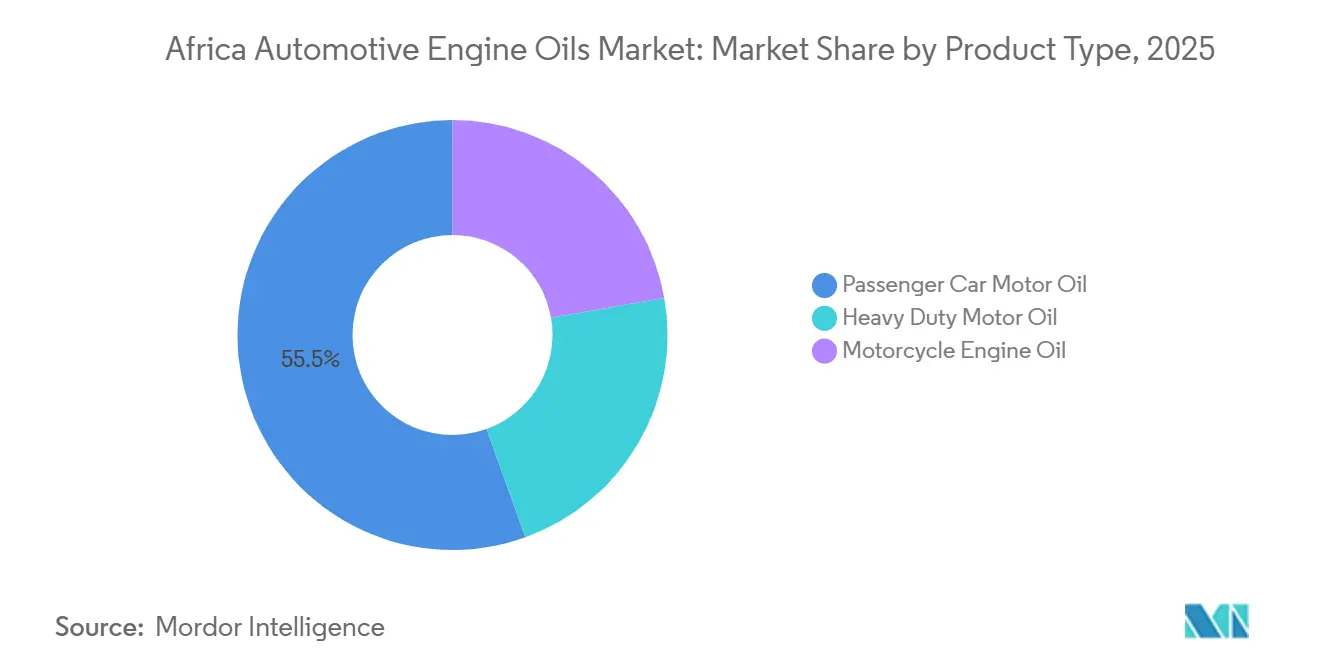

- Par type de produit, l'huile moteur pour voitures particulières a dominé avec 55,51 % des parts du marché des huiles moteur automobiles en Afrique en 2025, tandis que l'huile moteur pour motos devrait progresser à un CAGR de 2,69 % jusqu'en 2031.

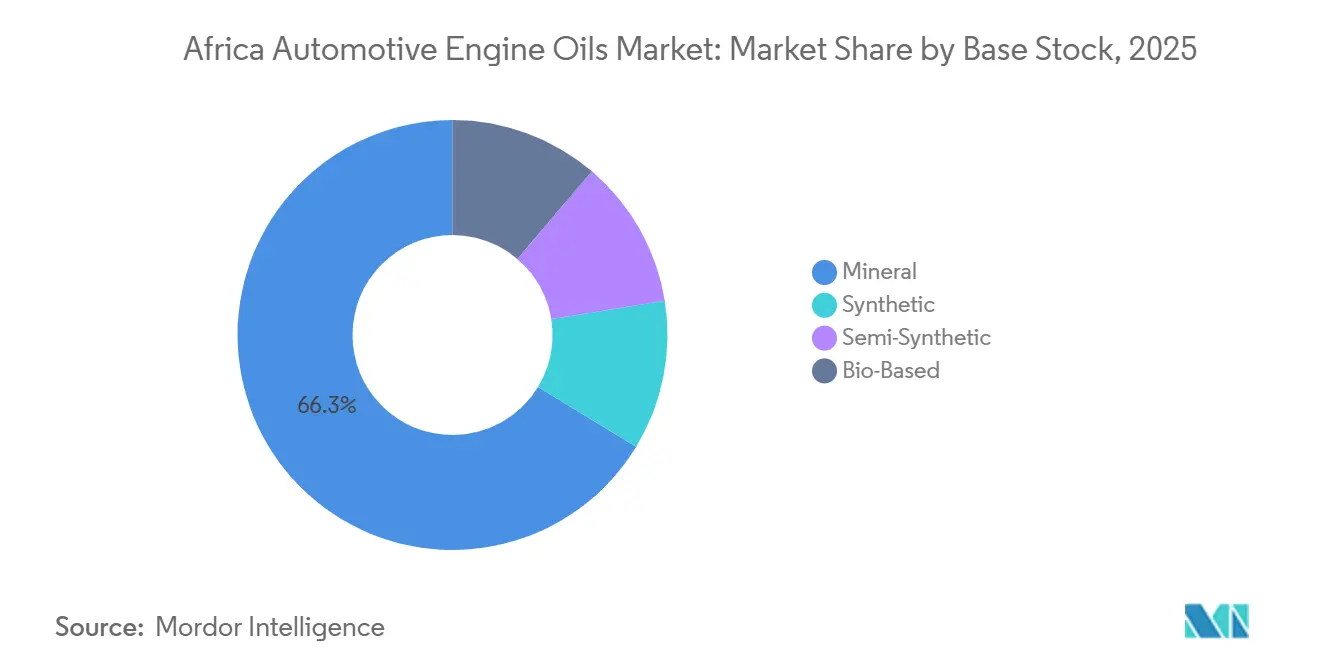

- Par base huile, les huiles minérales ont capté 66,31 % de la taille du marché des huiles moteur automobiles en Afrique en 2025 ; les huiles synthétiques devraient croître à un CAGR de 2,78 % entre 2026 et 2031.

- Par géographie, l'Afrique du Sud a représenté 35,58 % du volume en 2025 et progresse à un CAGR de 2,53 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des huiles moteur automobiles en Afrique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Transition vers des formulations premium et synthétiques | +0.60% | Afrique du Sud, Algérie, É�����ٱ� ; répercussions sur les centres urbains du Kenya et du ������é������ | Moyen terme (2-4 ans) |

| Normes d'émissions plus strictes et conception avancée des moteurs | +0.50% | CAE (Kenya, Ouganda, Tanzanie, Rwanda, Burundi), CEDEAO (������é������, Ghana, Côte d'Ivoire), Afrique du Sud | Long terme (≥ 4 ans) |

| Essor du covoiturage et des moto-taxis stimulant la fréquence de vidange | +0.70% | ������é������, Kenya, Ghana, Sénégal, Côte d'Ivoire, Tanzanie | Court terme (≤ 2 ans) |

| Expansion de l'assemblage d'équipementiers chinois et contrats de premier remplissage | +0.40% | Afrique du Sud, Ouganda, Kenya, ������é������ | Moyen terme (2-4 ans) |

| Réductions tarifaires de la ZLECAf permettant des pôles régionaux de lubrifiants | +0.30% | Panafricain, avec des pôles en Afrique du Sud, au Maroc et au Kenya | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Transition vers des formulations premium et synthétiques

L'Algérie, qui s'approvisionne de plus en plus en grades synthétiques, signale une demande croissante de lubrifiants haute performance, notamment avec la transition vers les carburants à faible teneur en soufre. Le Rubia EV3R de TotalEnergies, fabriqué à partir de base huile re-raffinée, met en évidence les avantages des matières premières circulaires : une empreinte carbone réduite et un prix premium, particulièrement attractif pour les acheteurs de flottes soucieux de durabilité. Le Plan d'action continental pour l'économie circulaire de l'Union africaine (2024-2034) renforce cette tendance, en liant les objectifs de re-raffinage aux mandats de responsabilité des producteurs. Des acteurs locaux, tels que FFS Refiners en Afrique du Sud et Afro-Oil en Ouganda, mettent en place des points de collecte, transformant les huiles usagées en matières premières valorisables. De plus, les exigences de garantie des moteurs turbocompressés et à cylindrée réduite des équipementiers chinois et indiens accélèrent cette transition. Ces moteurs nécessitent des huiles stables à l'oxydation et à faible volatilité, un critère que les grades minéraux peinent souvent à satisfaire. Bien que les produits minéraux dominent le secteur des huiles moteur automobiles en Afrique, on observe un glissement notable vers les fournisseurs ayant accès aux molécules de groupe II/III et aux collaborations clés en technologie d'additifs.

Normes d'émissions plus strictes et conception avancée des moteurs

En 2024, les membres de la CAE ont adopté des normes équivalentes à Euro 4 et un diesel à 50 ppm. Parallèlement, la CEDEAO a fixé une échéance en janvier 2025 pour les raffineries, mais la conformité reste limitée. L'Afrique du Sud vise un objectif de 10 ppm d'ici juillet 2027, entraînant une demande divisée : des huiles à faible teneur en cendres sulfatées, phosphore et soufre (SAPS) pour les camions récents et des mélanges à indice de basicité totale (TBN) élevé pour les anciens. Bien que l'ARSO aligne ses méthodes d'essai des lubrifiants sur l'ISO/TC 28, la vitesse d'adoption varie selon les régulateurs. Cette incohérence oblige les mélangeurs à gérer une gamme d'unités de gestion des stocks (SKU) et de combinaisons d'additifs. Le Maroc, à l'avant-garde avec des opérations conformes à Euro 6, a exploité un marché rentable pour les formulations API CK-4 et ACEA E6, bénéficiant de marges substantielles. Alors que la réduction de la cylindrée et l'augmentation des pressions de combustion élèvent les températures de fonctionnement, les multinationales poussent pour des synthétiques enrichis en polyalphaoléfines (PAO) afin d'assurer la viscosité. Ces réglementations rigoureuses tendent à avantager les grandes entités, leur permettant de répartir les dépenses de R&D sur des volumes mondiaux.

Expansion de l'assemblage d'équipementiers chinois et contrats de premier remplissage

BAIC, Foton et Chery ont établi des lignes de montage en semi-complet démontable en Afrique du Sud et en Ouganda. Leurs contrats de premier remplissage, influencés par les spécifications, favorisent les grades entièrement ou semi-synthétiques conformes aux normes des équipementiers. Le pôle de groupe II de Chevron à Durban positionne stratégiquement l'entreprise pour fournir des huiles API SN Plus et ILSAC GF-6, toutes deux approuvées par ces assembleurs. L'Association africaine des constructeurs automobiles, en partenariat avec Afreximbank, pilote un Pacte automobile panafricain visant à rationaliser les opérations d'assemblage en cinq pôles régionaux. Cette consolidation du pouvoir d'achat représente des obstacles pour les acteurs indépendants, notamment ceux qui n'ont pas les moyens de réaliser des tests d'homologation par les équipementiers. Le mélange local en Ouganda pour satisfaire les mandats de contenu local laisse entrevoir un possible transfert des volumes de premier remplissage vers des usines locales de mélange d'huiles lubrifiantes. À l'avenir, ces contrats sont susceptibles de rediriger une partie du marché des huiles moteur automobiles en Afrique des circuits de vente au détail vers des accords d'approvisionnement exclusifs.

Réductions tarifaires de la ZLECAf permettant des pôles régionaux de lubrifiants

Les réductions de droits de douane de la ZLECAf sur les lubrifiants finis et les bases huiles ont permis aux usines centralisées de Durban, Mohammedia et Nairobi de desservir efficacement plusieurs nations[1]Organisation africaine de normalisation, « Travaux d'harmonisation des normes », arso-oran.org . Le rachat d'Engen par Vivo Energy a élargi sa présence à diverses stations, tirant parti de cet avantage logistique. TotalEnergies a augmenté la capacité de son mélangeur de Nairobi, en faisant un centre d'exportation pour les Grands Lacs et la Corne de l'Afrique. Chevron, utilisant une voie exempte de droits de douane, expédie des barils de groupe II depuis Mohammedia vers l'Afrique de l'Ouest, visant le marché de la CEDEAO. Pourtant, l'application inégale des normes de carburant unifiées entre les pays signifie que les barrières non tarifaires restent un obstacle, soulignant la nécessité d'une connaissance locale en matière de douanes, de codes d'accise et d'étiquetage. Les mélangeurs qui maîtrisent ces défis peuvent exploiter la ZLECAf comme un avantage décisif sur le marché des huiles moteur automobiles en Afrique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fermetures de raffineries locales et d'usines de mélange d'huiles lubrifiantes limitant l'approvisionnement en bases huiles | -0.40% | Afrique du Sud, ������é������, Afrique centrale (Cameroun, Gabon, Congo) | Court terme (≤ 2 ans) |

| Huiles à intervalles de vidange prolongés et packs de service étendu des équipementiers | -0.30% | Afrique du Sud, Kenya, centres urbains avec réseaux de concessionnaires équipementiers | Moyen terme (2-4 ans) |

| Électrification accélérée des flottes de bus urbains | -0.20% | Kenya, Ghana, Rwanda, Éthiopie, Afrique du Sud (flottes municipales) | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Huiles à intervalles de vidange prolongés et packs de service étendu des équipementiers

En mai 2024, Audi Afrique du Sud a annoncé une extension de son Freeway Plan, couvrant désormais une durée de 15 ans ou 300 000 kilomètres. Cette initiative réduit effectivement de moitié la fréquence des vidanges d'huile sur la durée de vie d'un véhicule. Dans le même ordre d'idées, JAC Motors a augmenté les intervalles de vidange d'huile de son bakkie T9, désormais fixés à 20 000 kilomètres. Mobil Delvac a mis en avant les avantages de l'analyse d'huile en temps réel, associée à la chimie ACEA E9, réussissant à prolonger les intervalles de vidange pour les flottes minières. Ces initiatives stratégiques soulignent la valeur performance, permettant aux fournisseurs d'huiles synthétiques de pratiquer un prix premium par litre, tout en réduisant l'utilisation des huiles minérales. Pour les distributeurs, cette tendance signifie moins de visites de service à forte marge, notamment dans les segments dominés par les concessionnaires. La réduction de volume est nettement plus marquée dans les circuits premium et flottes que dans les garages informels, qui défendent encore les intervalles de vidange conventionnels. Par conséquent, cela a conduit à une courbe de demande bifurquée sur le marché des huiles moteur automobiles en Afrique.

Électrification accélérée des flottes de bus urbains

Conformément aux mandats municipaux de zéro émission, le Kenya, le Ghana et le Rwanda déploient des bus électriques à batterie. La flotte de Bolt à Nairobi a réalisé des progrès significatifs dans l'électrification de ses voitures particulières. Bien que les motos à combustion interne restent prédominantes, chaque bus diesel remplacé par un bus électrique diminue la demande annuelle en huile moteur. La viabilité financière des bus électriques est renforcée par leur exploitation sur des itinéraires urbains dédiés et la mise en place de dépôts de recharge, les achats étant souvent soutenus par des prêteurs multilatéraux. Bien que cette transition freine la consommation des huiles SAE 15W-40 populaires, ses répercussions sur le marché global des huiles moteur automobiles en Afrique sont largement confinées aux centres urbains. Pendant ce temps, les camions longue distance et les autocars interurbains continuent de dépendre du diesel, un besoin crucial compte tenu des vastes distances africaines et des défis liés au ravitaillement en carburant.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de produit : les huiles pour motos dépassent les volumes des voitures particulières

Sur le marché des huiles moteur automobiles en Afrique, les huiles moteur pour motos ont enregistré la plus forte croissance avec un CAGR de 2,69 % durant la période de prévision 2026-2031, portées par l'expansion rapide des services de covoiturage et de moto-taxi au ������é������, au Kenya et en Tanzanie. En 2025, l'huile moteur pour voitures particulières représentait la plus grande part, soit 55,51 % du marché. Les cycles d'utilisation urbains, caractérisés par des températures élevées et des arrêts fréquents, incitent les opérateurs de boda-boda à changer l'huile plus fréquemment que les automobilistes privés, augmentant ainsi la demande de JASO MA2 10W-40. Tandis que les camions plus anciens et les équipements tout-terrain continuent de s'appuyer sur les huiles diesel pour poids lourds telles que SAE 15W-40 CI-4, les mélanges ACEA E6 à faible teneur en SAPS gagnent en popularité dans les régions disposant de diesel à faible teneur en soufre.

Le climat influence considérablement les préférences de viscosité : l'Afrique du Sud et le Maroc privilégient les multigrades 5W-30 et 5W-40, tandis que l'Afrique de l'Ouest et l'Afrique centrale préfèrent les 10W-40 et 15W-40. Les monogrades restent répandus dans les moteurs agricoles, car les mécaniciens ruraux ne perçoivent souvent pas la valeur ajoutée des avantages au démarrage à froid. Le lancement par Shell de l'huile moto API SQ en É�����ٱ� illustre une évolution, montrant que les performances de niveau équipementier s'étendent désormais aux deux-roues[2]Shell, « Shell lance un nouveau portefeuille d'huiles moto en É�����ٱ� », shell.com . À mesure que les réglementations se durcissent, le marché des huiles moteur automobiles en Afrique évoluera en fonction du rythme d'électrification des motos et de la promotion par les équipementiers de voitures particulières des vidanges prolongées.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par base huile : les synthétiques progressent malgré la domination des minérales

En 2025, les grades minéraux détenaient une part de 66,31 % du marché des huiles moteur automobiles en Afrique. Cependant, les synthétiques, portés par les spécifications de premier remplissage des équipementiers et les appels d'offres de flottes privilégiant la réduction des temps d'arrêt, ont affiché une croissance régulière avec un CAGR de 2,78 % durant la période de prévision 2026-2031. L'Algérie, avec une pénétration synthétique de 70 %, indique une tendance continentale à mesure que les carburants désulfurés gagnent du terrain. Le Rubia EV3R de TotalEnergies illustre comment la base huile re-raffinée peut s'aligner sur les objectifs de durabilité des entreprises sans compromettre les performances. Les semi-synthétiques, qui mélangent groupe III et groupe I, offrent une résistance à l'oxydation adéquate à un prix légèrement supérieur.

Bien que les huiles biosourcées restent en phase expérimentale, elles s'inscrivent dans la vision de l'Union africaine pour une économie circulaire. FFS Refiners exploite plusieurs pôles de collecte d'huiles usagées alimentant des re-raffineries, assurant un approvisionnement domestique pour les substituts de groupe I. De même, Afro-Oil en Ouganda suit une version à plus petite échelle de ce modèle. À mesure que la ZLECAf progresse vers l'harmonisation tarifaire, les acteurs régionaux produisant localement des bases re-raffinées ou semi-synthétiques, notamment ceux sécurisant des approvisionnements en additifs et des certifications qualité, sont bien positionnés pour capter une plus grande part du marché des huiles moteur automobiles en Afrique.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Analyse géographique

En 2025, l'Afrique du Sud détenait une part de 35,58 % du marché des huiles moteur automobiles en Afrique et devrait croître à un CAGR de 2,53 % durant la période de prévision 2026-2031. Malgré les fermetures de raffineries, l'Afrique du Sud importe habilement du diesel à faible teneur en soufre via Durban. Cette démarche a accéléré l'adoption des huiles API CK-4 et ACEA E6 à faible teneur en SAPS. L'acquisition d'Engen par Vivo Energy a consolidé de nombreuses stations, permettant des économies d'échelle en matière de stockage et de logistique, un exploit difficile à réaliser pour les acteurs indépendants. La promotion par Mobil Delvac de programmes de vidange prolongée dans le secteur minier met en évidence une tendance du marché : les clients investissent de plus en plus dans des synthétiques haute performance lorsqu'ils constatent des économies évidentes sur le cycle de vie.

L'É�����ٱ� et le ������é������ émergent comme des acteurs significatifs, bien qu'empruntant des voies différentes. La proximité de l'É�����ٱ� avec les voies maritimes du canal de Suez, combinée à l'introduction par Shell de l'huile moto API SQ, stimule l'adoption des huiles premium pour les deux-roues. En revanche, le ������é������ présente un scénario mixte : bien qu'il importe principalement des lubrifiants finis, les pannes à la raffinerie Dangote ont retardé la disponibilité des bases huiles locales. Néanmoins, Abuja connaît une demande croissante pour les huiles 5W-30, stimulée par un afflux de véhicules particuliers plus récents, et le secteur du covoiturage à Lagos continue de soutenir des volumes élevés de motos. Les membres de la Communauté d'Afrique de l'Est, tels que le Kenya, l'Ouganda et la Tanzanie, ont adopté le diesel à faible teneur en soufre et les moteurs Euro 4, entraînant une hausse des huiles à faible teneur en SAPS. L'augmentation significative de capacité de TotalEnergies à Nairobi positionne stratégiquement l'entreprise pour une expansion vers les États des Grands Lacs.

Cependant, les avancées de l'Afrique sont inégales. Bien que la CEDEAO ait fixé des normes de faible teneur en soufre, des pays comme le Sénégal et la Côte d'Ivoire accusent du retard en raison de contraintes financières pour moderniser leurs raffineries. La dépendance de l'Afrique centrale à des installations obsolètes perpétue sa dépendance aux importations. Le Maroc se distingue avec les réglementations Euro 6 et le pôle de groupe II de Chevron à Mohammedia, favorisant la croissance des synthétiques ACEA C3. Malgré les efforts de l'ARSO pour la normalisation régionale avec SAE J2227 et SAE J357, l'application inégale signifie que les distributeurs doivent naviguer habilement dans les réglementations locales d'étiquetage et de douane pour réussir sur le marché des huiles moteur automobiles en Afrique.

Paysage concurrentiel

Le marché des huiles moteur automobiles en Afrique est modérément fragmenté. Les grands acteurs comme TotalEnergies, Shell, BP, ExxonMobil et Chevron combinent le raffinage mondial de groupe II/III avec des stations-service de marque. Cette stratégie garantit non seulement la sécurité des matières premières en période de pénurie, mais capitalise également sur les chimies d'additifs propriétaires sous licence de sociétés comme Lubrizol et Infineum. Dans une démarche illustrant son engagement en matière de durabilité et sa stratégie de couverture des coûts, TotalEnergies a intégré la re-raffinerie de Tecoil dans son giron en 2024. Pendant ce temps, Shell cible stratégiquement le segment des motos en É�����ٱ�, une niche que de nombreux grands acteurs ont négligée, afin d'augmenter les volumes alors que les cycles de vidange des voitures particulières s'allongent.

Les indépendants régionaux, tels qu'Engen (désormais sous Vivo Energy), Astron, Oando et Afriquia, exploitent leurs réseaux de distributeurs denses et leur agilité décisionnelle. La présence étendue de Vivo dans de nombreuses nations illustre comment l'agrégation peut atteindre une échelle, même sans intégration en amont. Des perturbateurs comme FFS Refiners et Afro-Oil innovent en transformant les huiles usagées en barils de groupe I/II, avec une consommation d'énergie nettement inférieure, récoltant ainsi des avantages tant en termes de coûts que d'ESG. Parallèlement, des fournisseurs d'additifs chinois pénètrent le marché, proposant des produits à prix compétitifs, notamment dans les grades API SL/SM, défiant les acteurs établis.

L'examen par BP de son unité Castrol introduit une couche d'incertitude stratégique ; une éventuelle cession à des fonds de capital-investissement pourrait aligner les opérations africaines de Castrol avec un mélangeur régional, remodelant le positionnement de la marque sur le marché. L'installation de Baytown d'ExxonMobil est en bonne voie pour amplifier les approvisionnements en groupe III d'ici 2028, avec des accords d'enlèvement anticipés susceptibles d'aider les importateurs africains à naviguer dans les fluctuations des prix des synthétiques. La collaboration de Lubrizol avec Oil Store, permettant des expéditions directes de fluides finis, met en évidence l'ambition des fabricants d'additifs de saisir les marges en aval, contournant les propriétaires de marques traditionnels. En définitive, la trajectoire du marché des huiles moteur automobiles en Afrique sera déterminée par la profondeur des capacités et la garantie d'accès aux matières premières.

Leaders du secteur des huiles moteur automobiles en Afrique

TotalEnergies

BP p.l.c.

Shell Plc

Chevron Corporation

Engen Petroleum Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : Castrol a dévoilé sa gamme GTX améliorée, introduisant les GTX 5W-30 et GTX 10W-40, lors d'un événement de lancement à Gaborone, au Botswana. Ces nouvelles formulations sont conçues pour améliorer l'expérience de conduite, offrant une protection, une propreté et des performances accrues pour les véhicules anciens et modernes.

- Avril 2025 : Engen a rebaptisé sa gamme de lubrifiants Xtreme, désormais commercialisée comme un choix premium pour les conducteurs sud-africains. Adaptée aux défis uniques des routes et du climat locaux, la gamme Xtreme rénovée se distingue par des performances améliorées, une protection de pointe et un nouveau design d'emballage.

Périmètre du rapport sur le marché des huiles moteur automobiles en Afrique

L'huile moteur automobile, également appelée huile moteur, est un lubrifiant spécifiquement formulé pour les moteurs à combustion interne des véhicules, par opposition aux lubrifiants pour les pièces mobiles externes. Conçu pour résister aux conditions exigeantes à l'intérieur des moteurs automobiles, ce fluide à base de pétrole est produit à partir de bases huiles raffinées à partir de pétrole brut et combinées à divers additifs de performance. Les différences de marque, de grade de viscosité et de spécifications entraînent des variations dans la qualité et la composition de la base huile et des packages d'additifs.

Le marché des huiles moteur automobiles en Afrique est segmenté par type de produit, base huile et géographie. Par type de produit, le marché est segmenté en huile moteur pour voitures particulières, huile moteur pour poids lourds et huile moteur pour motos. Par base huile, le marché est segmenté en minérale, synthétique, semi-synthétique et biosourcée. Le rapport couvre également la taille du marché et les prévisions pour les huiles moteur automobiles dans 3 pays à travers les principales régions africaines. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (litres).

| Huile moteur pour voitures particulières (PCMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrades | |

| Autres grades | |

| Huile moteur pour poids lourds (HDMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrades | |

| Autres grades | |

| Huile moteur pour motos (MCO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrades | |

| Autres grades |

| �Ѿ���é�������� |

| ����Գٳ�é�پ���ܱ� |

| ����-����Գٳ�é�پ���ܱ� |

| �����Dz��dzܰ���é�� |

| Afrique du Sud |

| É�����ٱ� |

| ����������� |

| Reste de l'Afrique |

| Par type de produit | Huile moteur pour voitures particulières (PCMO) | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrades | ||

| Autres grades | ||

| Huile moteur pour poids lourds (HDMO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrades | ||

| Autres grades | ||

| Huile moteur pour motos (MCO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrades | ||

| Autres grades | ||

| Par base huile | �Ѿ���é�������� | |

| ����Գٳ�é�پ���ܱ� | ||

| ����-����Գٳ�é�پ���ܱ� | ||

| �����Dz��dzܰ���é�� | ||

| Par géographie | Afrique du Sud | |

| É�����ٱ� | ||

| ����������� | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché des huiles moteur automobiles en Afrique d'ici 2031 ?

La taille du marché des huiles moteur automobiles en Afrique s'établit à 750,88 millions de litres en 2026 et devrait atteindre 843,77 millions de litres d'ici 2031 à un CAGR de 2,36 %.

Quel segment connaît la croissance la plus rapide dans l'espace des lubrifiants africains ?

L'huile moteur pour motos est en tête avec un CAGR de 2,69 % jusqu'en 2031, portée par les flottes de covoiturage et de moto-taxis.

Pourquoi les formulations synthétiques gagnent-elles du terrain ?

Les besoins de premier remplissage des équipementiers, les intervalles de vidange prolongés et les mandats de durabilité favorisent les synthétiques malgré des prix plus élevés.

Quelle part l'Afrique du Sud détient-elle aujourd'hui ?

L'Afrique du Sud a contribué à hauteur de 35,58 % du volume de 2025 et progresse à un CAGR de 2,53 % jusqu'en 2031.

Comment la ZLECAf affectera-t-elle la distribution des lubrifiants ?

L'harmonisation des droits de douane permet aux pôles de mélange centralisés de Durban, Nairobi et Mohammedia d'expédier en franchise de droits à travers les régions, réduisant les coûts à destination.

Quel frein pourrait réduire le plus fortement la demande future ?

Les packs de service à vidange prolongée des équipementiers pourraient réduire de moitié les vidanges d'huile par véhicule, réduisant les volumes d'huiles minérales sur les marchés desservis par les concessionnaires.

Dernière mise à jour de la page le: