Taille et part du marché des lubrifiants automobiles en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

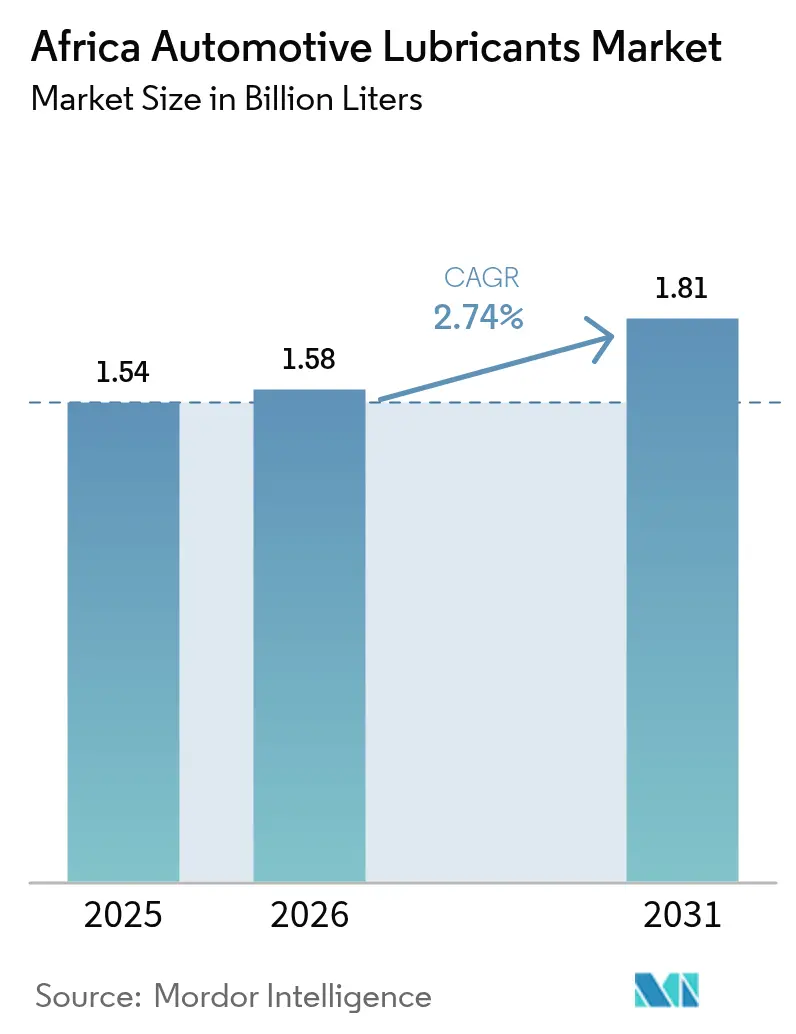

| Taille du marché de l'année de base (2025) | 1.54 Milliards de litres |

| Volume du Marché (2026) | 1.58 Milliards de litres |

| Volume du Marché (2031) | 1.81 Milliards de litres |

| Taux de croissance (2026 - 2031) | 2.74% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des lubrifiants automobiles en Afrique par ���ϲ�����

La taille du marché des lubrifiants automobiles en Afrique est estimée à 1,58 milliard de litres en 2026, en hausse par rapport à la valeur de 1,54 milliard de litres en 2025, avec des projections pour 2031 indiquant 1,81 milliard de litres, soit une croissance à un CAGR de 2,74 % sur la période 2026-2031. L'expansion soutenue du parc automobile du continent, en particulier dans le segment des véhicules d'occasion à ancienneté élevée, demeure le principal catalyseur de la demande. La hausse des volumes de fret dans le cadre de la Zone de libre-échange continentale africaine (ZLECAf), l'accélération des investissements dans les infrastructures et la migration progressive vers des formulations synthétiques de qualité supérieure renforcent davantage les perspectives de croissance. Malgré les contraintes persistantes dans les chaînes d'approvisionnement en huiles de base, les ajouts de capacités de mélange locales et la consolidation des réseaux des multinationales ont protégé les utilisateurs finaux contre de graves pénuries de produits. L'infiltration de lubrifiants contrefaits et la volatilité des prix du pétrole brut continuent de peser sur les marges, mais les organismes de réglementation et les propriétaires de marques intensifient conjointement les mesures d'application et d'authentification. La différenciation concurrentielle repose de plus en plus sur les partenariats technologiques, la portée de la distribution et la capacité à fournir des produits conformes aux normes de contrôle des émissions Euro IV et Euro VI à venir.

Principaux enseignements du rapport

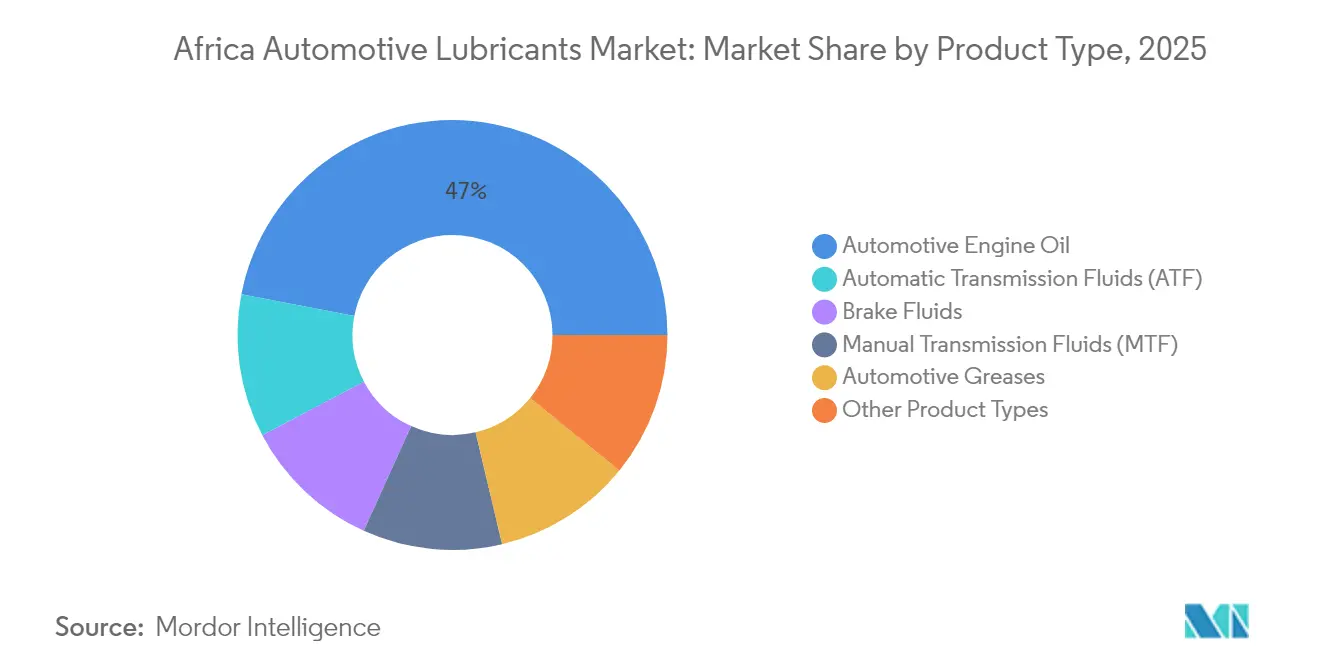

- Par type de produit, l'huile moteur automobile a dominé avec 46,96 % de la part du marché des lubrifiants automobiles en Afrique en 2025, tandis que le fluide de transmission automatique a affiché le CAGR le plus rapide à 3,44 % jusqu'en 2031.

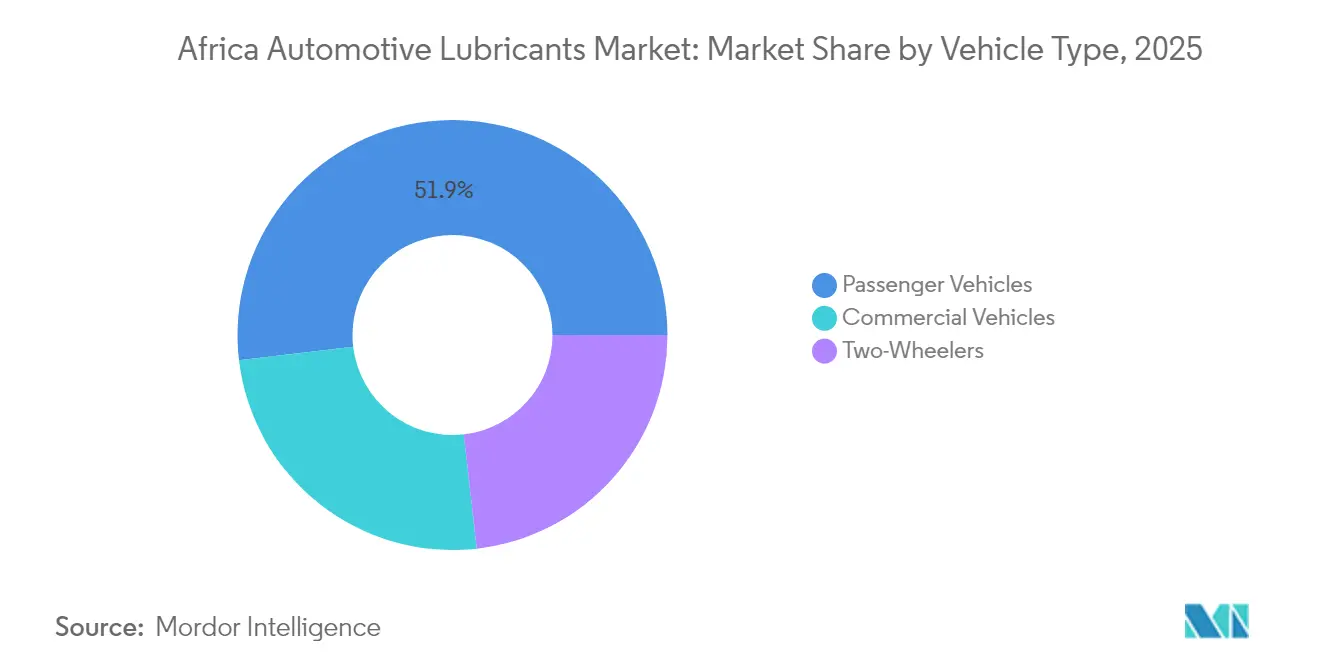

- Par type de véhicule, les véhicules particuliers représentaient 51,88 % de la taille du marché des lubrifiants automobiles en Afrique en 2025, tandis que les véhicules commerciaux enregistraient la dynamique de croissance la plus élevée avec un CAGR de 3,05 %.

- Par géographie, l'Afrique du Sud a capturé 35,22 % de la part des revenus en 2025 et progresse à un CAGR de 3,08 % jusqu'en 2031, le plus élevé du continent.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de ���ϲ�����, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des lubrifiants automobiles en Afrique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse du parc automobile et des importations de véhicules d'occasion | +0.8% | Mondial, plus fort au ������é������, au Kenya, au Ghana | Moyen terme (2 à 4 ans) |

| Croissance dans le transport commercial et l'activité logistique | +0.7% | Mondial, concentré en Afrique du Sud, au ������é������, en É�����ٱ� | Long terme (≥ 4 ans) |

| Transition vers des huiles de qualité supérieure et synthétiques sous l'effet du durcissement des normes d'émission | +0.5% | Afrique du Sud, Maroc, É�����ٱ� en tête de l'adoption | Long terme (≥ 4 ans) |

| La ZLECAf accélère le commerce intra-africain de lubrifiants et l'optimisation de la chaîne d'approvisionnement | +0.4% | Panafricain, premiers gains dans les régions SADC et CEDEAO | Moyen terme (2 à 4 ans) |

| Expansion des capacités de mélange locales et des réseaux de distributeurs | +0.3% | Afrique du Sud, Maroc, Kenya, ������é������ | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

La hausse du parc automobile et des importations de véhicules d'occasion stimule une demande soutenue

L'expansion continue du parc de véhicules soutient une consommation stable de lubrifiants sur le marché des lubrifiants automobiles en Afrique. La plupart des pays africains continuent de s'appuyer sur des importations de véhicules d'occasion, maintenant l'âge médian des véhicules au-dessus de 12 ans et consolidant des cycles réguliers de vidange d'huile. Le plafond d'importation de huit ans au Kenya, associé à des niveaux de droits d'accise différenciés, encourage une transition progressive vers des modèles plus récents qui nécessitent des synthétiques à faible viscosité, élargissant ainsi la demande de produits de qualité supérieure. La Tanzanie et le Ghana suivent des trajectoires politiques similaires, équilibrant les incitations progressives aux véhicules électriques avec la reconnaissance que les moteurs à combustion interne continueront de dominer jusqu'en 2030. Le parc de véhicules immatriculés au Rwanda a dépassé 270 000 unités en 2024, dont 40 % sont des motocyclettes, démontrant que les deux-roues restent un contributeur de volume significatif. L'écosystème de fabrication automobile du Maroc, qui représente 22 % du PIB, génère des besoins supplémentaires en remplissage d'usine et élève les exigences de qualité en matière de lubrifiants.

Expansion du transport commercial et de l'activité logistique

La libéralisation des échanges dans le cadre de la ZLECAf a fait progresser les volumes du commerce intra-africain de marchandises de 7,7 % en glissement annuel en 2024, entraînant une utilisation plus intensive des camions, des bus et des engins de construction[1]Banque africaine d'import-export, "Rapport sur les perspectives commerciales et économiques africaines 2025," afreximbank.com. Les corridors transfrontaliers d'Afrique du Sud soutiennent désormais des flux quotidiens moyens de poids lourds dépassant 6 000 unités, intensifiant le besoin d'huiles moteur à haute détergence et de fluides de transmission à longue durée de vidange. La modernisation ferroviaire Lagos-Kano au ������é������ et le gazoduc ������é������-Maroc d'une valeur de 25 milliards USD stimulent la demande de graisses industrielles et de fluides hydrauliques pendant les phases de construction. Le pôle pétrolier ghanéen d'une valeur de 12 milliards USD, en développement depuis 2024, est appelé à ancrer de futures installations de stockage et de mélange, comblant les lacunes d'approvisionnement en Afrique de l'Ouest.

Transition vers des huiles de qualité supérieure et synthétiques dans le cadre de l'évolution des normes d'émission

L'introduction progressive des réglementations Euro IV et l'imminence des réglementations Euro VI propulsent une transition des plateformes d'huiles de base du Groupe I vers celles du Groupe II/III au sein du marché des lubrifiants automobiles africains. Le cadre d'inspection DKS 1515:2025 du Kenya exige la conformité Euro IV pour les véhicules nouvellement immatriculés, imposant des formulations à faible teneur en SAPS (cendres sulfatées, phosphore et soufre) et à faible viscosité. La stratégie nationale provisoire de l'Afrique du Sud sur les émissions d'échappement vise à adopter les normes Euro VI dans les flottes commerciales d'ici 2028, incitant les opérateurs de transport à adopter des carburants synthétiques qui réduisent les émissions de particules et prolongent la durée de vie des moteurs. Les assembleurs OEM (fabricants d'équipements d'origine) au Maroc et en É�����ٱ� exigent déjà des approbations de remplissage d'usine conformes aux spécifications ACEA (Association des constructeurs européens d'automobiles) C3 et API SP, élevant ainsi le niveau de qualité moyen dans l'ensemble de la chaîne d'approvisionnement.

Facilitation des échanges dans le cadre de la ZLECAf et optimisation de la chaîne d'approvisionnement

L'élimination des droits de douane et l'alignement progressif des réglementations techniques rationalisent les flux de lubrifiants entre les 54 signataires de la ZLECAf[2]Conférence des Nations Unies sur le commerce et le développement, "Mesures non tarifaires sur le commerce de la ZLECAf," unctad.org. Les codes douaniers harmonisés et les systèmes numériques à guichet unique réduisent les délais de séjour aux frontières à fort trafic telles que Beitbridge et Kasumbalesa jusqu'à 30 %. Le réseau de distribution au détail de Vivo Energy après fusion couvre désormais 3 900 stations dans 28 pays, créant une plateforme continentale pour des lancements de produits uniformes et une rotation des stocks plus rapide. Les multinationales rationalisent leurs empreintes de mélange vers des pôles stratégiques — tels que Johannesburg, Tunis, Casablanca et Mombasa — pour maximiser l'utilisation des installations et atténuer les coûts de conformité redondants.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénétration de lubrifiants contrefaits et de mauvaise qualité | -0.60% | ������é������, Kenya, Ghana les plus touchés, se propageant aux marchés ruraux d'Afrique subsaharienne | Court terme (≤ 2 ans) |

| Volatilité des prix du pétrole brut impactant les coûts des matières premières | -0.40% | Mondial, marchés dépendants des importations les plus vulnérables, notamment le ������é������, le Maroc, l'É�����ٱ� | Court terme (≤ 2 ans) |

| Écosystème sous-développé de collecte et de re-raffinage des huiles usagées | -0.30% | Panafricain, plus aigu au ������é������, au Kenya, au Ghana avec des infrastructures limitées | Moyen terme (2 à 4 ans) |

| Source: ���ϲ����� | |||

La pénétration de lubrifiants contrefaits compromet la croissance du marché

Les volumes de contrefaçons sont estimés à plus de 20 % de l'offre totale dans plusieurs pays d'Afrique de l'Ouest et de l'Est, érodant les revenus des marques légitimes et ternissant la confiance des utilisateurs finaux. L'Autorité anti-contrefaçon du Kenya évalue les pertes fiscales annuelles directes à 2,1 milliards KES. La falsification sophistiquée des étiquettes, des codes QR et des scellés inviolables brouille les contrôles d'authenticité au niveau de la vente au détail, en particulier dans les marchés informels. Les propriétaires de marques répondent par des programmes de traçabilité basés sur la blockchain, des fermetures sérialisées et des campagnes nationales de « commerce propre ». Les organismes de réglementation intensifient les contrôles sur le terrain, mais les arriérés judiciaires et les faibles taux de condamnation continuent de diluer l'effet dissuasif.

La volatilité des prix du pétrole brut perturbe l'économie de la chaîne d'approvisionnement

Avec seulement environ 700 000 tonnes par an de capacité héritée du Groupe I répartie dans six petites raffineries, l'Afrique dépend fortement des huiles de base importées des Groupes I, II et III. Les primes de fret en provenance d'Europe et du Moyen-Orient augmentent les coûts livrés de 15 à 18 % par rapport aux références FOB. Au ������é������, le prix rendu du SN 500 a récemment atteint en moyenne 975 USD par tonne, contre 880 USD à Rotterdam, comprimant les marges des mélangeurs et encourageant les achats opportunistes au comptant. L'absence de capacité du Groupe II sur le continent expose le marché des lubrifiants automobiles en Afrique aux fluctuations mondiales du prix du pétrole brut ; une variation de 10 USD par baril peut faire évoluer les offres d'huiles de base jusqu'à 40 USD par tonne, alimentant ainsi la volatilité des prix au détail.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : l'huile moteur domine tandis que les fluides de transmission s'accélèrent

L'huile moteur automobile a conservé sa position dominante avec 46,96 % du marché des lubrifiants automobiles en Afrique en 2025, soulignant son rôle indispensable dans la maintenance de routine d'un parc vieillissant. Le fluide de transmission automatique devrait se développer à un CAGR de 3,44 %, le plus rapide parmi tous les groupes de produits, reflétant la part croissante des boîtes de vitesses automatiques dans les importations de véhicules légers et les camions commerciaux haut de gamme. La demande d'huiles de transmission manuelle et d'essieux restera stable mais cédera une part progressive à l'ATF. Les liquides de frein et les graisses ont affiché une croissance à un chiffre faible, portée par l'augmentation des contrôles de sécurité et la remise en état des équipements lourds. La transition vers les multigrades 5W-30 et 0W-20, ainsi que les approbations spécifiques aux OEM telles que Ford WSS-M2C952-A1, illustre le passage aux synthétiques à faible viscosité pour une meilleure efficacité énergétique.

Le monograde SAE 40 reste pertinent dans les moteurs stationnaires et les anciens minibus, en particulier en dehors des grands centres urbains, mais sa contribution proportionnelle devrait diminuer. Les opportunités de remplissage d'usine dans la chaîne d'approvisionnement en véhicules électriques en plein essor au Maroc ouvrent des niches spécialisées pour les fluides de gestion thermique et les graisses pour essieux électriques, avec des volumes faibles aujourd'hui mais en croissance à deux chiffres à mesure que l'assemblage OEM local se développe.

Par type de véhicule : les flottes commerciales propulsent la hausse des volumes

Les véhicules particuliers représentaient 51,88 % du total des lubrifiants en 2025, reflétant leur supériorité numérique sur la plupart des marchés africains. Cependant, les véhicules commerciaux — camions, bus et engins hors route — devraient afficher un CAGR plus élevé de 3,05 % jusqu'en 2031, à mesure que la logistique transfrontalière, l'exploitation minière et la construction s'intensifient dans le cadre de la ZLECAf. Les formulations d'huile moteur diesel pour usage intensif répondant aux normes API CK-4 et ACEA E8 gagnent du terrain auprès des gestionnaires de flottes qui privilégient les intervalles de vidange prolongés et un coût total de possession réduit.

Les deux-roues conservent une part notable de 12 à 15 % dans les pays d'Afrique de l'Est, avec des parcs de motocyclettes dépassant 1 million d'unités au Kenya et en Ouganda. La demande d'huiles deux-temps à faible émission de fumée certifiées JASO FC et de grades quatre-temps haute température persistera, bien qu'à des taux de croissance modestes à mesure que les plateformes de covoiturage modernisent leurs flottes. Les moteurs commerciaux représentaient 24,92 % de la taille du marché des lubrifiants automobiles en Afrique en 2025 et devraient atteindre 27,15 % d'ici 2031, soulignant leur influence croissante sur les volumes agrégés.

Analyse géographique

La part de 35,22 % de l'Afrique du Sud sur le marché des lubrifiants automobiles en Afrique en 2025 découle de ses importantes flottes légères et lourdes, de son réseau de distribution au détail sophistiqué et de ses usines de mélange orientées vers l'exportation. L'achèvement en février 2025 de l'expansion de FUCHS d'une valeur de 26 millions EUR a augmenté la capacité nationale de mélange de 110 millions de litres, assurant la disponibilité des produits pour les pays voisins de la SADC et renforçant le rôle de Johannesburg en tant que pôle régional. La consolidation du commerce de détail à la suite de la fusion Vivo Energy-Engen a ajouté une portée de stockage et de points de vente inégalée, améliorant l'efficacité de la distribution et permettant des lancements de produits uniformes dans toute l'Afrique australe.

Le ������é������ se classe deuxième en volume absolu. Des mélangeurs tels qu'Eraskon et CDN Oil ont intensifié la production locale ; cependant, le marché reste vulnérable à l'infiltration de contrefaçons et aux goulots d'étranglement en devises étrangères qui compliquent les importations d'huiles de base. Le démarrage imminent de la raffinerie Dangote d'une capacité de 650 000 barils par jour promet de diversifier l'approvisionnement en matières premières nationales, bien que les flux du Groupe II resteront limités pendant la phase initiale. Les projets d'infrastructure, notamment la ligne ferroviaire Lagos-Kano, le port en eaux profondes de Lekki et de multiples mises à niveau des autoroutes nationales, soutiennent une croissance robuste des lubrifiants pour véhicules commerciaux.

Le Maroc et l'É�����ٱ� ancrent la demande en Afrique du Nord. Le Maroc bénéficie de sa proximité avec la technologie européenne, d'un cluster OEM automobile florissant et d'incitations gouvernementales pour la fabrication de batteries. L'É�����ٱ� tire parti de ses avantages logistiques liés au canal de Suez et d'une base pétrochimique significative, mais dépend encore des appels d'offres pour les importations de bright stock en raison d'une offre locale limitée. Collectivement, le Maghreb et la vallée du Nil représentent 21,74 % du volume continental et devraient se développer à un CAGR de 2,85 %.

Le groupement Reste de l'Afrique — comprenant le Kenya, le Ghana, la Tanzanie, la Côte d'Ivoire, l'Angola et d'autres — représente un volume significatif du marché des lubrifiants automobiles africains. La croissance est étroitement liée à la construction routière, à l'exploitation minière et à la mécanisation des projets agricoles. L'objectif du Kenya d'électrifier les taxis-motos urbains d'ici 2025 influence les trajectoires de demande pour l'huile deux-temps, mais la hausse plus large des ventes de véhicules commerciaux compense cela. Le développement du gaz naturel en Tanzanie et la vision du pôle pétrolier du Ghana favorisent des besoins supplémentaires en lubrifiants industriels.

Paysage concurrentiel

Le marché des lubrifiants automobiles en Afrique est modérément fragmenté, les grands groupes mondiaux s'appuyant sur leur leadership technologique et leur capital de marque, tandis que les indépendants régionaux comblent les écarts grâce à une fabrication localisée et une distribution agile. Shell maintient le portefeuille de produits approuvés par les OEM le plus large et s'appuie sur le réseau de mélange conjoint Shell-Vivo, qui s'étend sur six nations africaines. TotalEnergies capitalise sur son réseau historique de stations-service et son réseau de franchises, notamment en Afrique de l'Ouest et centrale francophone. Les indépendants plus petits se tournent vers des alliances de mélange à façon et des exportations sous marque privée vers des marchés de niche, se taillant des positions défendables dans des segments sensibles aux prix tels que les équipements agricoles et les huiles pour générateurs.

Leaders du secteur des lubrifiants automobiles en Afrique

ExxonMobil Corporation

TotalEnergies

BP p.l.c.

Shell plc

Engen Petroleum (PTY) LTD

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : Castrol a dévoilé sa gamme GTX améliorée, introduisant le GTX 5W-30 et le GTX 10W-40, lors d'un événement de lancement à Gaborone, au Botswana. Ces nouvelles formulations sont conçues pour améliorer l'expérience de conduite, offrant une protection, une propreté et des performances améliorées pour les véhicules anciens et modernes.

- Avril 2025 : Engen a rebaptisé sa gamme de lubrifiants Xtreme, désormais commercialisée comme un choix premium pour les conducteurs sud-africains. Adaptée aux défis uniques des routes et du climat locaux, la gamme Xtreme remaniée se distingue par des performances améliorées, une protection de pointe et un nouveau design d'emballage.

Portée du rapport sur le marché des lubrifiants automobiles en Afrique

| Huile moteur automobile | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrades | |

| Autres grades | |

| Fluides de transmission manuelle (MTF) | |

| Fluides de transmission automatique (ATF) | |

| Liquides de frein | |

| Graisses automobiles | |

| Autres types de produits (fluide de direction assistée, etc.) |

| Véhicules particuliers |

| Véhicules commerciaux |

| Deux-roues |

| É�����ٱ� |

| Maroc |

| ����������� |

| Afrique du Sud |

| Reste de l'Afrique |

| Par type de produit | Huile moteur automobile | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrades | ||

| Autres grades | ||

| Fluides de transmission manuelle (MTF) | ||

| Fluides de transmission automatique (ATF) | ||

| Liquides de frein | ||

| Graisses automobiles | ||

| Autres types de produits (fluide de direction assistée, etc.) | ||

| Par type de véhicule | Véhicules particuliers | |

| Véhicules commerciaux | ||

| Deux-roues | ||

| Par géographie | É�����ٱ� | |

| Maroc | ||

| ����������� | ||

| Afrique du Sud | ||

| Reste de l'Afrique |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des lubrifiants automobiles africains en 2026 ?

Il a atteint 1,58 milliard de litres en 2026 et devrait croître à un CAGR de 2,74 % jusqu'en 2031.

Quel produit domine la demande de lubrifiants en Afrique ?

L'huile moteur automobile est en tête avec une part de 46,96 %, bien que le fluide de transmission automatique soit la catégorie à la croissance la plus rapide.

Pourquoi l'Afrique du Sud occupe-t-elle une position de leader dans la consommation de lubrifiants ?

Le pays combine le plus grand réseau de distribution de lubrifiants finis du continent avec un parc automobile important et une capacité de mélange orientée vers l'exportation.

Quelle est la principale menace pour les fournisseurs légitimes de lubrifiants ?

Les produits contrefaits et de mauvaise qualité, qui peuvent représenter plus de 20 % des volumes dans certains pays, compromettent le capital de marque et les recettes fiscales.

Comment la ZLECAf affectera-t-elle le commerce des lubrifiants ?

La suppression des droits de douane et l'harmonisation des normes raccourcissent les délais de transit transfrontaliers et permettent l'optimisation des chaînes d'approvisionnement régionales pour les mélangeurs et les distributeurs.

Dernière mise à jour de la page le: