Taille et part du marché des produits médicaux de thérapie avancée

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 41.46 Milliards de dollars |

| Taille du Marché (2031) | 86.76 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.91% CAGR |

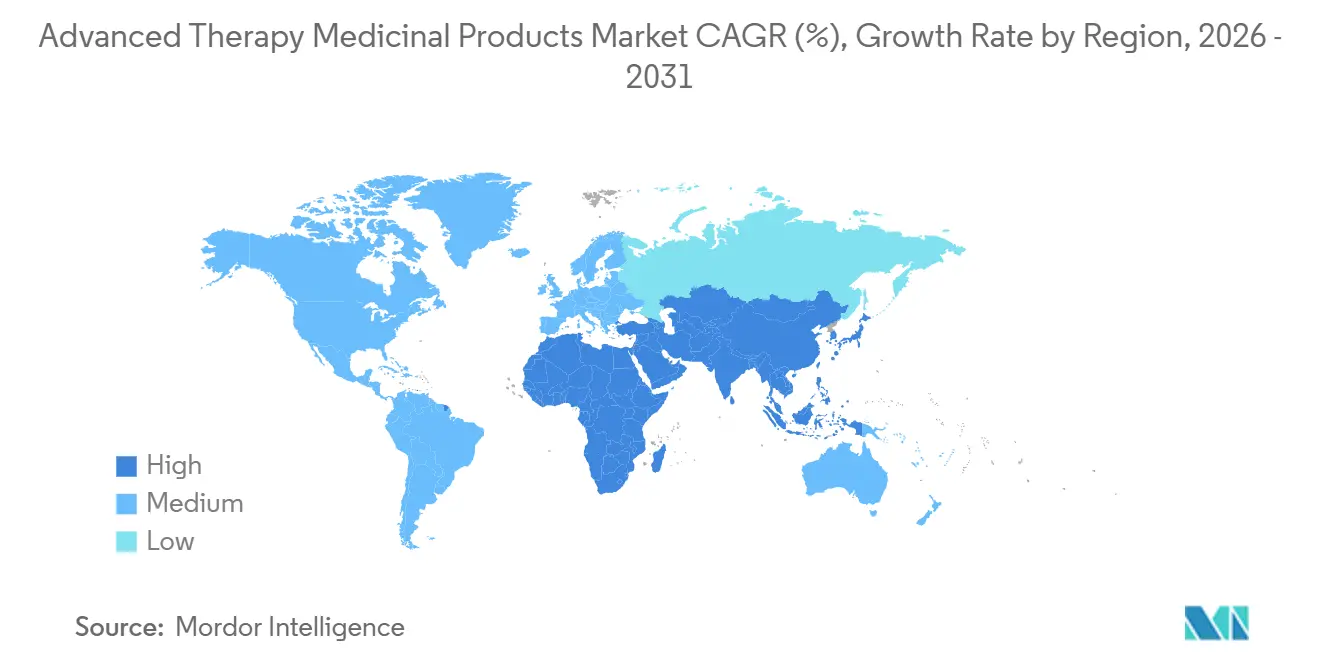

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

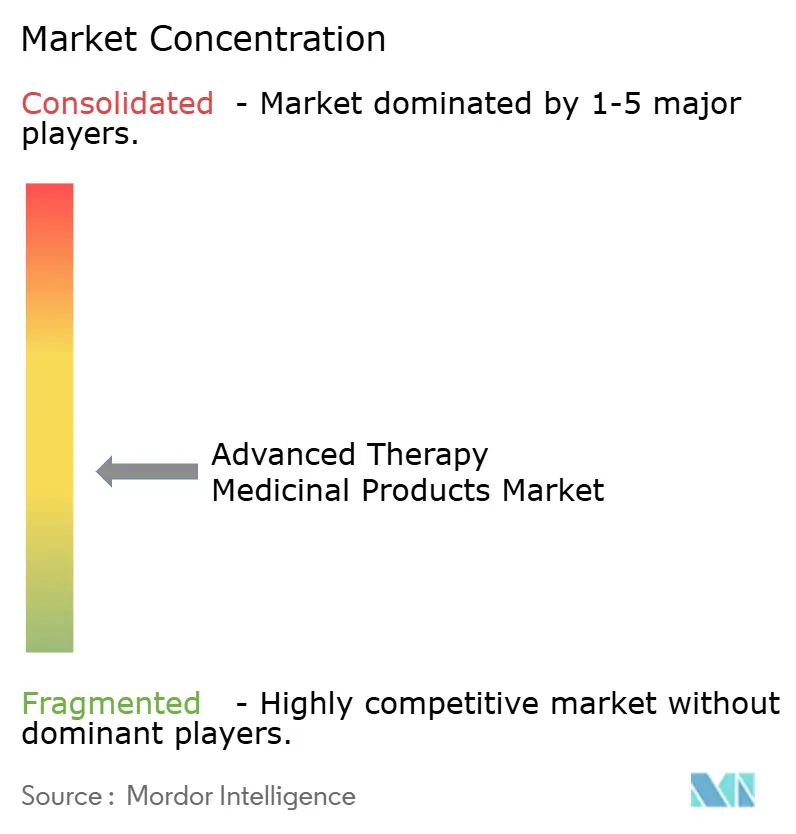

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © ���ϲ�����. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits médicaux de thérapie avancée par ���ϲ�����

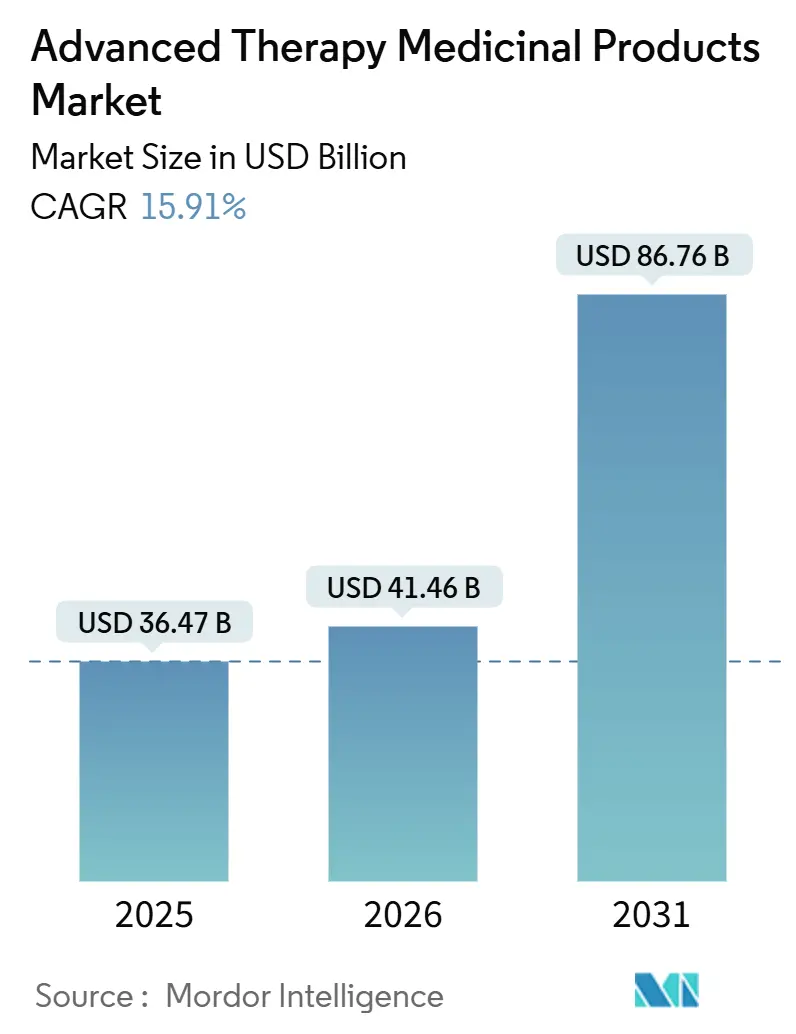

La taille du marché des produits médicaux de thérapie avancée est projetée à 36,47 milliards USD en 2025, 41,46 milliards USD en 2026, et devrait atteindre 86,76 milliards USD d'ici 2031, avec un CAGR de 15,91 % de 2026 à 2031.

L'escalade des désignations réglementaires à voie rapide, la montée en puissance des investissements en capital-risque et les succès cliniques robustes des programmes CAR-T en oncologie accélèrent le déploiement des modalités thérapeutiques. Les contraintes d'approvisionnement en vecteurs viraux et l'innovation en matière de remboursement façonnent les stratégies concurrentielles, tandis que les plateformes allogéniques prêtes à l'emploi promettent de réduire les délais de fabrication et d'élargir l'accès mondial. Les fabricants sous contrat développent des installations modulaires pour réduire de moitié les délais d'exécution autologues, et les agences de santé d'Asie-Pacifique raccourcissent les cycles d'examen pour attirer les promoteurs de pipelines vers les essais locaux.

Principaux enseignements du rapport

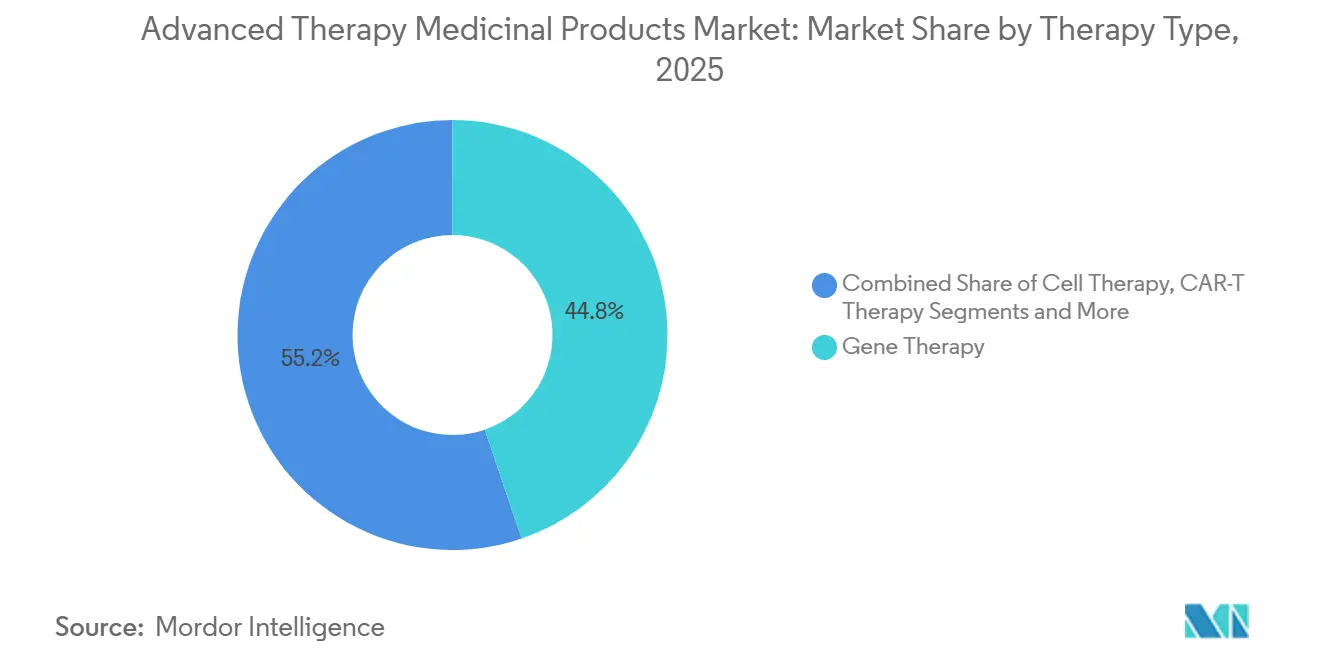

- Par type de thérapie, la thérapie génique détenait 44,79 % de la part de marché des produits médicaux de thérapie avancée en 2025, tandis que la thérapie CAR-T devrait progresser à un CAGR de 20,01 % jusqu'en 2031.

- Par source cellulaire, les plateformes autologues ont contribué à 61,73 % des revenus de 2025, tandis que les constructions allogéniques devraient croître à un CAGR de 17,53 % jusqu'en 2031.

- Par type de vecteur, les vecteurs viraux ont capté 69,23 % des dépenses de 2025, mais les systèmes d'édition génique devraient se développer à un CAGR de 18,57 % jusqu'en 2031.

- Par application, l'oncologie représentait 55,43 % de la demande en 2025, mais les maladies génétiques rares devraient croître à un CAGR de 19,45 % entre 2026 et 2031.

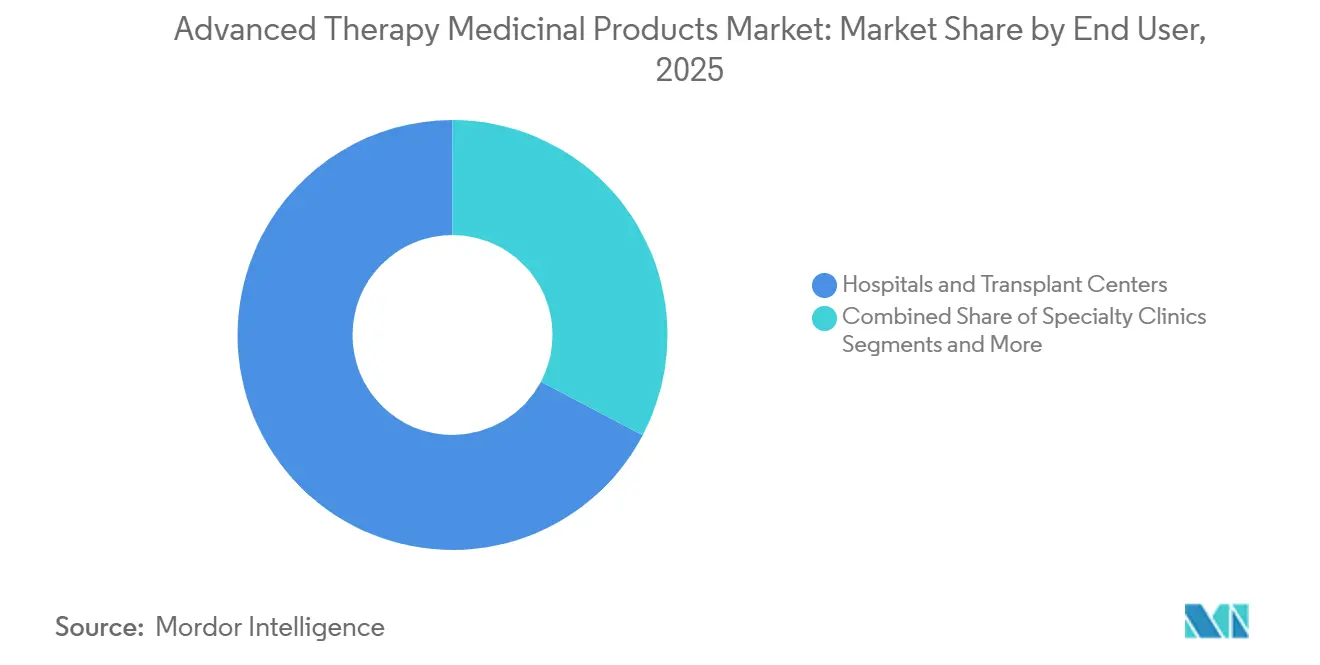

- Par utilisateur final, les hôpitaux et les centres de transplantation ont généré 67,28 % des dépenses de 2025, tandis que les organisations de fabrication sous contrat devraient progresser à un CAGR de 18,26 % jusqu'en 2031.

- Par plateforme de fabrication, les systèmes modifiés ex vivo représentaient 49,84 % de la valeur de production de 2025, tandis que les installations de soins de proximité devraient progresser à un CAGR de 16,78 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a généré 39,22 % des revenus mondiaux en 2025, mais l'Asie-Pacifique devrait afficher le CAGR le plus rapide de 18,46 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de ���ϲ�����, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des produits médicaux de thérapie avancée

Analyse de l'impact des moteurs

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Hausse des désignations réglementaires à voie rapide | +2.8% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Montée en puissance des transactions entre capital-risque et grandes entreprises pharmaceutiques | +2.5% | Amérique du Nord, Europe, retombées Asie-Pacifique | Moyen terme (2–4 ans) |

| Prévalence croissante des maladies orphelines et oncologiques | +2.3% | Mondial | Long terme (≥ 4 ans) |

| Projets pilotes de remboursement basé sur les résultats | +1.9% | Amérique du Nord, Europe, Australie | Moyen terme (2–4 ans) |

| Micro-installations GMP décentralisées | +1.7% | Europe, Amérique du Nord, Asie-Pacifique émergente | Moyen terme (2–4 ans) |

| Ingénierie vectorielle assistée par l'IA | +1.5% | R&D en Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: ���ϲ����� | |||

Désignations et approbations réglementaires à voie rapide en forte hausse après 2024

Les régulateurs réduisent les délais d'examen pour les thérapies à fort besoin médical, permettant aux premiers entrants de sécuriser rapidement les marchés orphelins. Le programme PRIME de l'EMA a accepté 11 candidats avancés en 2024, soit une hausse de 38 % par rapport à 2023.[1] Emer Cooke, "PRIME : Médicaments prioritaires," Agence européenne des médicaments, ema.europa.eu La voie Sakigake du Japon a également accordé quatre désignations allogéniques, permettant une approbation conditionnelle sur la base de données de Phase II.[2]Yasuhiro Fujiwara, "Système de désignation Sakigake," Agence des produits pharmaceutiques et des dispositifs médicaux, pmda.go.jp Ces mécanismes réduisent le délai de mise sur le marché à environ six ans, mais les nouvelles directives de la FDA prolongent la surveillance post-commercialisation des produits lentiviraux à 15 ans, alourdissant les budgets de conformité des petits innovateurs.

Montée en puissance des valeurs de transactions entre capital-risque et grandes entreprises pharmaceutiques dans les pipelines d'ATMPs

La valeur totale des transactions divulguées a atteint 12,3 milliards USD en 2024, portée par le rachat de Mirati par Bristol-Myers Squibb pour 4,8 milliards USD et la prise de participation de Gilead dans Legend Biotech pour 850 millions USD. La Série D de Beam Therapeutics à 520 millions USD en 2025 illustre l'appétit des investisseurs en capital-risque pour l'édition de base de nouvelle génération. La concentration des capitaux aux É�ٲ��ٲ�-���Ծ��� et en Europe accélère les programmes multi-indications, mais laisse de nombreuses équipes d'Asie-Pacifique dépendantes des accords de sous-licence.

Prévalence croissante des indications orphelines et oncologiques accessibles aux ATMPs

Environ 300 millions de personnes vivent avec des maladies rares, et l'incidence des cancers réfractaires continue d'augmenter. L'exa-cel de CRISPR Therapeutics a obtenu l'approbation américaine fin 2024 pour la drépanocytose, tandis que la Lyfgenia de bluebird bio a atteint 89 % d'indépendance transfusionnelle dans les essais sur la β-thalassémie. La prévalence du myélome multiple devrait augmenter de 18 % d'ici 2031, soutenant la demande pour les lignes CAR-T telles qu'Abecma et Tecartus.

Évolution des payeurs vers des projets pilotes de remboursement basé sur les résultats pour les traitements à dose unique

Le CMS a lancé son modèle d'accès à la thérapie cellulaire et génique en janvier 2025, permettant aux agences Medicaid des États d'amortir les paiements sur cinq ans. Huit systèmes de santé européens ont négocié une remise de 22 % en liant les paiements aux résultats sur cinq ans, soulignant le pivot des payeurs vers le partage des risques. Le Zolgensma de Novartis est désormais couvert par des contrats liés aux résultats dans 14 pays.

Analyse de l'impact des freins

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coût élevé et incertitude de remboursement | −1.8% | Mondial, sévère dans les marchés émergents | Moyen terme (2–4 ans) |

| Logistique complexe de la chaîne du froid et courte durée de conservation | −1.2% | Mondial, aigu en Asie-Pacifique et au Moyen-Orient et Afrique | Court terme (≤ 2 ans) |

| Charge de surveillance à long terme liée à l'oncogenèse insertionnelle | −0.9% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Pénurie de plasmides de qualité GMP et de matières premières LNP | −1.1% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Source: ���ϲ����� | |||

Coût élevé et incertitude de remboursement pour les thérapies curatives à dose unique

Les prix catalogue de 1,5 à 3 millions USD par patient pèsent sur les budgets des payeurs, limitant l'accès en dehors des régions aisées. La Lyfgenia de bluebird bio a été lancée à 3,1 millions USD, et l'exa-cel est affiché à 2,2 millions USD. Les assureurs privés américains excluent souvent les thérapies géniques de leurs formulaires, et les économies à revenu intermédiaire manquent de cadres de subvention, ralentissant l'adoption.

Défis liés à la logistique complexe de la chaîne du froid et à la courte durée de conservation

Les produits autologues doivent rester en dessous de −150 °C et parvenir aux cliniques dans les 48 heures. Novartis a signalé une perte de produit de 12 % due à des défaillances d'expédition en 2024. Seulement 38 % des hôpitaux indiens disposent des congélateurs requis, ce qui limite la pénétration.

Analyse des segments

Par type de thérapie : la dynamique CAR-T remet en question la domination de la thérapie génique

La taille du marché des produits médicaux de thérapie avancée pour les constructions CAR-T devrait progresser à un CAGR de 20,01 %, réduisant l'avance de la thérapie génique, qui détenait 44,79 % en 2025. L'approbation de Breyanzi en 2024 pour le lymphome diffus à grandes cellules B en deuxième ligne a amélioré la survie sans progression de 34 % par rapport à la chimiothérapie. Les options de thérapie cellulaire, telles que Temcell, ont enregistré 180 millions USD de ventes au Japon, tandis que les produits issus de l'ingénierie tissulaire restent un marché de niche car les payeurs débattent encore de leur rapport coût-efficacité. Les ATMPs combinés mêlant l'édition génique à l'ingénierie cellulaire hypo-immune entrent dans les premières études chez l'homme. Dans l'ensemble, les pipelines CAR-T en rapide expansion recalibrent le mix thérapeutique et sont prêts à capter une part croissante du marché des produits médicaux de thérapie avancée.

La thérapie génique reste essentielle pour le traitement des maladies monogéniques, mais elle doit faire face aux limitations d'approvisionnement en vecteurs et aux obstacles liés à l'immunogénicité. Les centres de demande en Europe tirent parti des options d'exemption hospitalière pour accélérer l'adoption, tandis que les payeurs américains insistent sur des données de durabilité à long terme. Les coalitions académico-industrielles telles que Penn-Novartis affinent les éditions CRISPR pour améliorer l'engraftment, signalant une innovation itérative au sein du marché des produits médicaux de thérapie avancée.

Par source cellulaire : les plateformes allogéniques remodèlent l'économie de la fabrication

Les constructions allogéniques devraient dépasser les flux de travail autologues avec un CAGR de 17,53 % jusqu'en 2031, remettant en question la part autologue dominante de 61,73 %. Le programme iPSC-CAR-NK de Century Therapeutics n'a montré aucun événement de réaction du greffon contre l'hôte sur 24 patients, et le SC291 de Sana Biotechnology a affiché 78 % de réponses complètes.

L'adoption mondiale dépend de la distribution basée sur les stocks, qui réduit les temps d'attente des patients à 48 heures et réduit les coûts de fabrication de 60 %. Pourtant, une persistance plus courte pousse encore certains cliniciens vers des régimes autologues, soutenant des segments de la taille du marché des produits médicaux de thérapie avancée. Les agences réglementaires exigent désormais une surveillance de 10 ans des constructions allogéniques éditées génétiquement, apportant de la clarté à la gestion des risques.

Par type de vecteur : l'édition génique gagne du terrain face aux vecteurs viraux traditionnels

Les systèmes d'édition génique s'accélèrent à un CAGR de 18,57 % et sont prêts à rogner sur la position dominante des vecteurs viraux de 69,23 % en 2025. Beam Therapeutics a rapporté 0,3 % d'éditions hors cible avec son éditeur de base dans les essais sur la drépanocytose, et l'approche Cas9 de l'exa-cel a atteint 91 % d'indépendance transfusionnelle.[3]David Liu, "Essais cliniques d'édition génique," Nature, nature.com

La délivrance non virale, notamment avec les nanoparticules lipidiques, émerge comme une approche prometteuse pour les prototypes CAR-T à base d'ARNm. Même ainsi, le sérotype 9 du virus adéno-associé continue de sous-tendre une expression in vivo durable, préservant une part significative de la part de marché des produits médicaux de thérapie avancée. La conception de guides ARN assistée par l'IA raccourcit les cycles d'optimisation et réduit les coûts de découverte, renforçant davantage la compétitivité de l'édition génique.

Par application : les maladies rares approchent l'échelle de l'oncologie

L'oncologie a conservé 55,43 % de la demande de 2025, mais les maladies génétiques rares devraient enregistrer le CAGR le plus fort de 19,45 % à mesure que les désignations orphelines garantissent l'exclusivité et la tarification premium. Le modèle de remboursement du CMS finance désormais les traitements curatifs uniques de la drépanocytose, aidant le segment à prendre de l'élan. Les pipelines cardiovasculaires, musculo-squelettiques et ophtalmologiques démontrent des progrès cliniques mais attendent encore un large alignement des payeurs pour accélérer l'adoption sur le marché des produits médicaux de thérapie avancée.

Par utilisateur final : les organisations de fabrication sous contrat élargissent leur empreinte industrielle

Les organisations de fabrication sous contrat devraient progresser à un CAGR de 18,26 %, érodant la position dominante des hôpitaux de 67,28 % en 2025. Les réacteurs à système fermé de Lonza réduisent de moitié les cycles autologues et améliorent la stérilité de 72 %. L'usine de 200 000 pieds carrés de Catalent dans le Maryland ajoute 120 lots d'AAV par an. Les cliniques spécialisées ouvrent des unités de perfusion CAR-T, tandis que les centres académiques continuent de publier des avancées translationnelles qui alimentent les pipelines commerciaux.

Par plateforme de fabrication : la décentralisation stimule la croissance des soins de proximité

Les unités de soins de proximité devraient progresser à un CAGR de 16,78 %, remettant en question la part de 49,84 % des installations ex vivo. Douze centres de transplantation européens produisent désormais Kymriah sur site en sept jours, contournant l'expédition internationale. Des dispositifs automatisés tels que CliniMACS Prodigy permettent la fabrication de CAR-T le jour même dans 45 hôpitaux. Les directives provisoires de la FDA exigent une validation spécifique au site, ajoutant six à douze mois avant le déploiement complet, mais les payeurs européens incitent à la production locale pour réduire le risque logistique, diversifiant davantage le marché des produits médicaux de thérapie avancée.

Analyse géographique

L'Amérique du Nord a conservé 39,22 % des revenus de 2025 grâce aux programmes d'accélération de la FDA et à un réseau dense de centres académiques CAR-T. Dix approbations d'ATMPs aux É�ٲ��ٲ�-���Ծ��� en 2024, dont l'exa-cel et BEAM-101, soulignent la dynamique réglementaire. Les normes harmonisées du Canada ont permis le lancement simultané de Lyfgenia, tandis que l'infrastructure d'essais cliniques rentable du Mexique a attiré l'étude allogénique de Phase II de Poseida. La fragmentation des payeurs reste un obstacle, car 42 % des assureurs privés américains excluent les thérapies géniques, tempérant la croissance à court terme.

L'Asie-Pacifique devrait mener l'expansion avec un CAGR de 18,46 %. L'Agence nationale des produits médicaux de Chine a autorisé neuf marques domestiques de CAR-T en 2024 et a contribué à la majeure partie des 680 millions USD de ventes de Carvykti. L'Inde a alloué 120 millions USD au développement des ATMPs en 2025, en priorisant les hémoglobinopathies, tandis que l'Invossa de la Corée du Sud a sécurisé 42 millions USD de ventes sous couverture d'assurance nationale. La divergence réglementaire de l'ASEAN, cependant, ajoute encore 12 à 18 mois aux lancements régionaux, retardant marginalement la montée en puissance du marché des produits médicaux de thérapie avancée.

L'Europe continue d'affiner le remboursement basé sur les résultats. L'initiative d'achat groupé de l'Allemagne a obtenu une remise de 22 % sur la thérapie génique en 2025, et la France étale désormais les paiements de Zolgensma sur cinq ans. Les admissions PRIME de l'EMA accentuent la profondeur clinique de la région. Les marchés du Moyen-Orient et d'Afrique restent embryonnaires en raison des lacunes de la chaîne du froid et des dépenses élevées à la charge des patients qui limitent la diffusion. Les deux premières approbations de CAR-T en Amérique du Sud au ����é������ signalent une émergence progressive, mais les retards de remboursement contraignent les volumes immédiats.

Paysage concurrentiel

Les cinq premières entreprises comprennent Bristol-Myers Squibb, Gilead Sciences, Novartis, bluebird bio et Vericel Corporation, qui détenaient des parts importantes des revenus mondiaux de 2025, indiquant une concentration modérée. Breyanzi et Abecma ont collectivement généré 2,1 milliards USD en 2024. Le Yescarta et le Tecartus de Gilead ont ajouté 1,8 milliard USD, soutenus par les installations Kite Pharma intégrées verticalement. Les cellules T SPEAR d'Adaptimmune ont atteint 43 % de réponses dans le sarcome synovial, témoignant de la pression concurrentielle des petits entrants. Les dépôts de brevets pour les plateformes CAR-T allogéniques ont augmenté de 47 % en 2024, renforçant le pivot du secteur vers des modèles de stocks évolutifs.

L'agilité de fabrication et l'alignement des payeurs dominent la stratégie. Les suites modulaires de Lonza ont réduit le délai d'exécution à 14 jours, et Novartis maintient des contrats bilatéraux basés sur les résultats dans 14 pays. La conception vectorielle assistée par l'IA accélère le débit du pipeline, tandis que les mandats de surveillance de 15 ans élèvent les barrières pour les start-ups. Des opportunités d'espaces blancs persistent dans les maladies neurologiques et cardiovasculaires, où les ATMPs en phase avancée restent rares au sein du marché des produits médicaux de thérapie avancée.

Leaders du secteur des produits médicaux de thérapie avancée

Novartis AG

Gilead Sciences, Inc.

Bristol-Myers Squibb Company

Bluebird Bio, Inc.

Vericel Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Cipla a lancé Ciplostem, une thérapie MSC allogénique pour l'arthrose du genou autorisée par le DCGI indien.

- Décembre 2025 : La FDA a approuvé Waskyra, la première thérapie génique à base cellulaire pour le syndrome de Wiskott-Aldrich.

- Novembre 2025 : L'Inde a dévoilé BIRSA 101, sa première thérapie génique CRISPR indigène pour la drépanocytose.

- Janvier 2025 : Immuneel Therapeutics a introduit Qartemi, un CAR-T autologue pour le lymphome non hodgkinien à cellules B de l'adulte.

Portée du rapport mondial sur le marché des produits médicaux de thérapie avancée

Selon la portée de ce rapport, les thérapies avancées sont de nouveaux modes de traitement des maladies basés sur des gènes, des tissus ou des cellules. Ces thérapies offrent de nouvelles voies pour le traitement des maladies et des blessures, révolutionnant ainsi l'industrie pharmaceutique. Le marché mondial des produits médicaux de thérapie avancée est segmenté par type de thérapie, source cellulaire, type de vecteur, application, utilisateur final, plateforme de fabrication et géographie. Par type de thérapie, le marché est segmenté en thérapie cellulaire, thérapie génique, thérapie CAR-T, produit issu de l'ingénierie tissulaire et ATMPs combinés. Par source cellulaire, le marché est segmenté en autologue et allogénique. Par type de vecteur, le marché est segmenté en vecteurs viraux, vecteurs non viraux et édition génique. Par application, le marché est segmenté en oncologie, maladies génétiques rares, cardiovasculaire, musculo-squelettique et orthopédique, ophtalmologie, troubles neurologiques et autres. Par utilisateur final, le marché est segmenté en hôpitaux et centres de transplantation, cliniques spécialisées, instituts académiques et de recherche, et organisations de fabrication sous contrat. Par plateforme de fabrication, le marché est segmenté en modifié in vivo, modifié ex vivo, installations de soins de proximité et installations GMP centralisées. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Les prévisions du marché sont fournies en termes de valeur (USD). Le rapport de marché couvre également les tailles de marché estimées et les tendances de 17 pays dans les principales régions du monde. Le rapport offre des valeurs en millions USD pour les segments ci-dessus.

| Thérapie cellulaire |

| Thérapie génique |

| Thérapie CAR-T |

| Produit issu de l'ingénierie tissulaire |

| ATMPs combinés |

| Autologue |

| �������Dz�é�Ծ���ܱ� |

| Vecteurs viraux |

| Vecteurs non viraux |

| Édition génique |

| Oncologie |

| Maladies génétiques rares |

| Cardiovasculaire |

| Musculo-squelettique et orthopédique |

| Ophtalmologie |

| Troubles neurologiques |

| Autres |

| Hôpitaux et centres de transplantation |

| Cliniques spécialisées |

| Instituts académiques et de recherche |

| Organisations de fabrication sous contrat |

| Modifié in vivo |

| Modifié ex vivo |

| Installations de soins de proximité |

| Installations GMP centralisées |

| Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | ����é������ |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de thérapie | Thérapie cellulaire | |

| Thérapie génique | ||

| Thérapie CAR-T | ||

| Produit issu de l'ingénierie tissulaire | ||

| ATMPs combinés | ||

| Par source cellulaire | Autologue | |

| �������Dz�é�Ծ���ܱ� | ||

| Par type de vecteur | Vecteurs viraux | |

| Vecteurs non viraux | ||

| Édition génique | ||

| Par application | Oncologie | |

| Maladies génétiques rares | ||

| Cardiovasculaire | ||

| Musculo-squelettique et orthopédique | ||

| Ophtalmologie | ||

| Troubles neurologiques | ||

| Autres | ||

| Par utilisateur final | Hôpitaux et centres de transplantation | |

| Cliniques spécialisées | ||

| Instituts académiques et de recherche | ||

| Organisations de fabrication sous contrat | ||

| Par plateforme de fabrication | Modifié in vivo | |

| Modifié ex vivo | ||

| Installations de soins de proximité | ||

| Installations GMP centralisées | ||

| Par géographie | Amérique du Nord | É�ٲ��ٲ�-���Ծ��� |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | ����é������ | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur mondiale actuelle des produits médicaux de thérapie avancée et à quelle vitesse se développe-t-elle ?

Le marché est évalué à 41,46 milliards USD en 2026 et devrait atteindre 86,76 milliards USD d'ici 2031, progressant à un CAGR de 15,91 %.

Quelle modalité de traitement devrait connaître la croissance la plus rapide jusqu'en 2031 ?

La thérapie CAR-T affiche la dynamique la plus forte, avec un CAGR projeté de 20,01 % qui dépasse toutes les autres modalités.

Comment les payeurs font-ils face aux prix de plusieurs millions de dollars des thérapies géniques à dose unique ?

Des programmes tels que le modèle d'accès à la thérapie cellulaire et génique du CMS et les accords d'achat groupé européens étalent les paiements sur cinq ans et les lient aux résultats dans le monde réel.

Pourquoi les sources cellulaires allogéniques « prêtes à l'emploi » suscitent-elles de l'attention ?

Pourquoi les sources cellulaires allogéniques « prêtes à l'emploi » suscitent-elles de l'attention ?

Quelle région devrait connaître la croissance des revenus la plus rapide d'ici 2031 ?

L'Asie-Pacifique devrait se développer à un CAGR de 18,46 %, soutenue par de multiples approbations domestiques de CAR-T en Chine et la voie rapide Sakigake du Japon.

Quel obstacle logistique retarde le plus souvent les thérapies autologues ?

Le maintien d'une expédition en chaîne du froid à −150 °C dans une fenêtre de 48 heures reste difficile, entraînant des taux de perte de produit d'environ 12 % dans les expéditions de 2024.

Dernière mise à jour de la page le: