Tamaño y �ʲ����پ������貹����ó�� del Mercado de Monitoreo Inalámbrico de Infraestructura

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

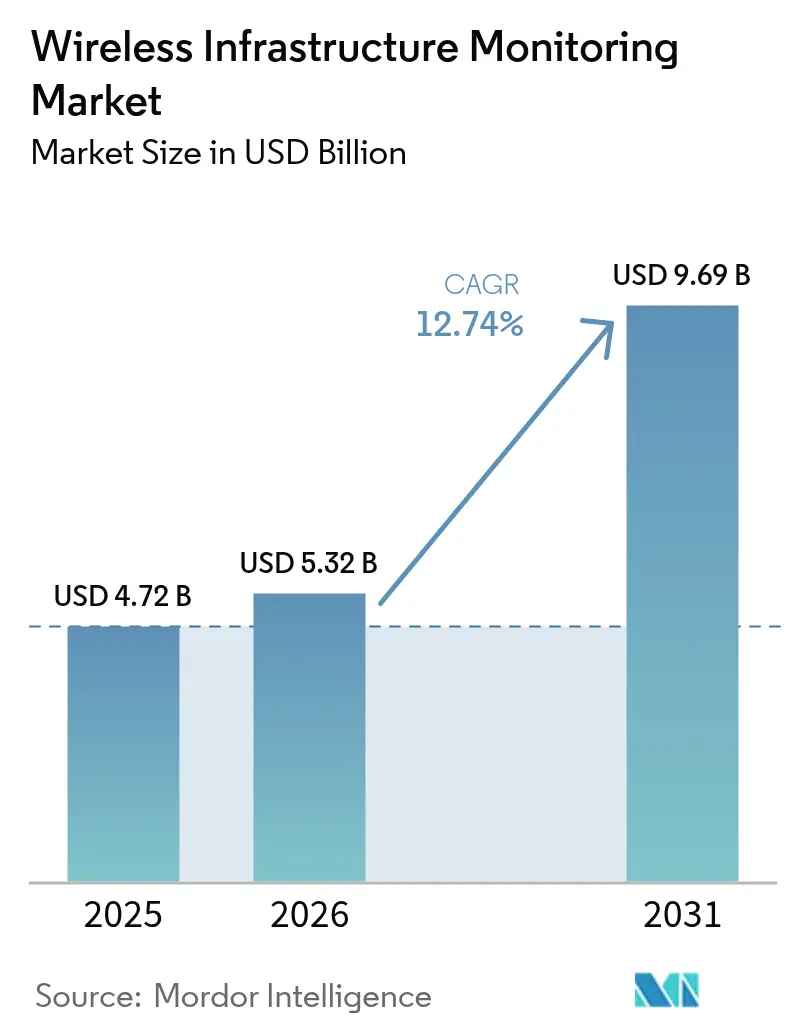

| Tamaño del Mercado (2026) | 5.32 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.69 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.74% CAGR |

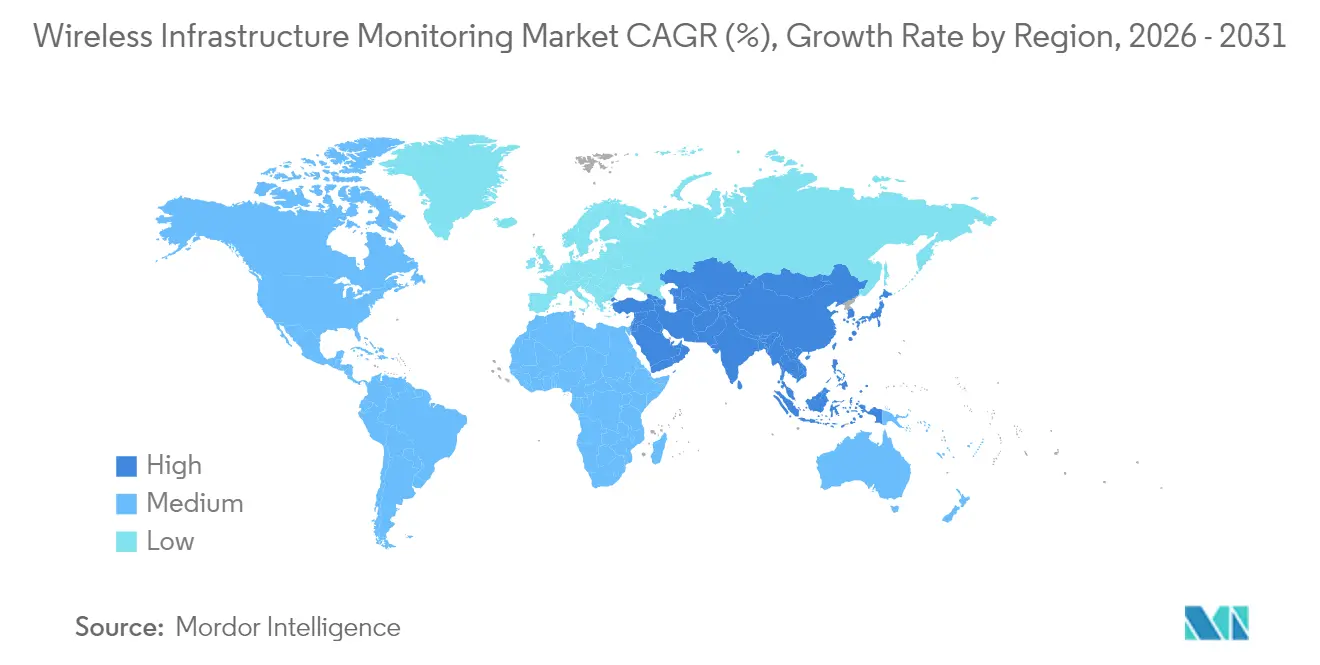

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

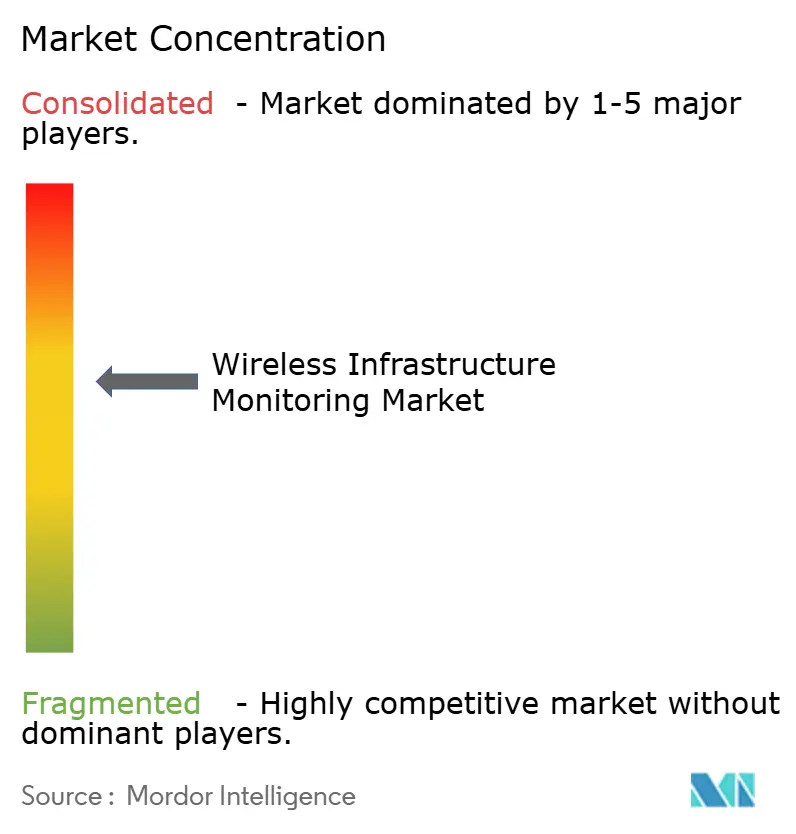

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Monitoreo Inalámbrico de Infraestructura por ���ϲ�����

Se espera que el tamaño del mercado de monitoreo inalámbrico de infraestructura crezca de USD 4,72 mil millones en 2025 a USD 5,32 mil millones en 2026 y se prevé que alcance USD 9,69 mil millones en 2031 a una CAGR del 12,74% durante 2026-2031. La adopción se está acelerando a medida que los propietarios de infraestructura migran del mantenimiento reactivo al predictivo, desplegando redes densas de sensores de bajo consumo que reducen el tiempo de inactividad y prolongan la vida útil de los activos. Asia Pacífico ocupa la mayor posición regional, impulsada por la rápida urbanización y los programas de ciudades inteligentes, mientras que Oriente Medio registra el crecimiento compuesto más rápido gracias a los megaproyectos y los requisitos de cumplimiento en entornos adversos. El hardware sigue siendo la columna vertebral de los ingresos, pero los servicios gestionados y el análisis de datos capturan ahora el mayor valor incremental a medida que los usuarios finales buscan información procesable en lugar de dispositivos. La convergencia de LPWAN y 5G está ampliando el espectro de casos de uso direccionables, particularmente para el análisis de video de alto ancho de banda y la detección de anomalías basada en inteligencia artificial.

Conclusiones Clave del Informe

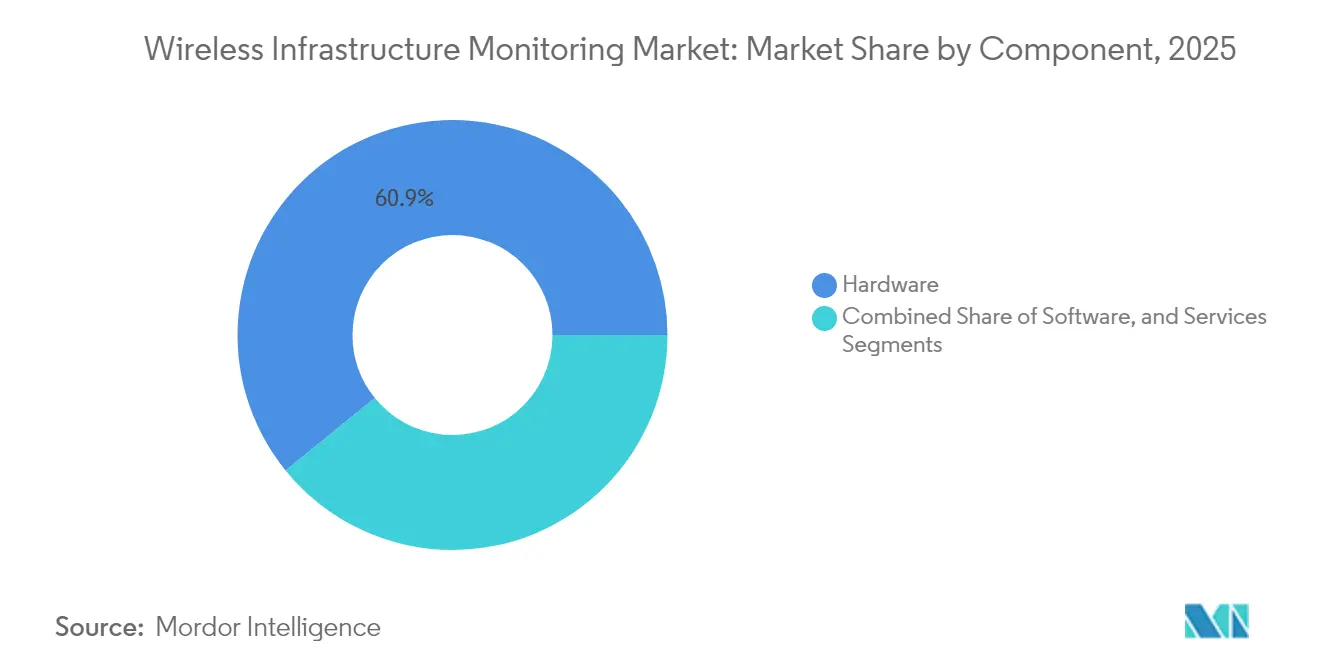

- Por componente, el hardware representó el 60,85% de la participación del mercado de monitoreo inalámbrico de infraestructura en 2025; se proyecta que los servicios se expandirán a una CAGR del 13,92% hasta 2031.

- Por conectividad, LPWAN tuvo una participación de ingresos del 37,22% en 2025; el 5G/celular es el segmento de mayor crecimiento con una CAGR del 13,54% hasta 2031.

- Por aplicación, el monitoreo estructural representó una participación del 45,62% del tamaño del mercado de monitoreo inalámbrico de infraestructura en 2025, mientras que el monitoreo de corrosión creció a una CAGR del 13,98% hasta 2031.

- Por tipo de infraestructura, los puentes y túneles lideraron con una participación del 29,18% en 2025; los activos de energía renovable exhiben la CAGR pronosticada más alta del 13,32% hasta 2031.

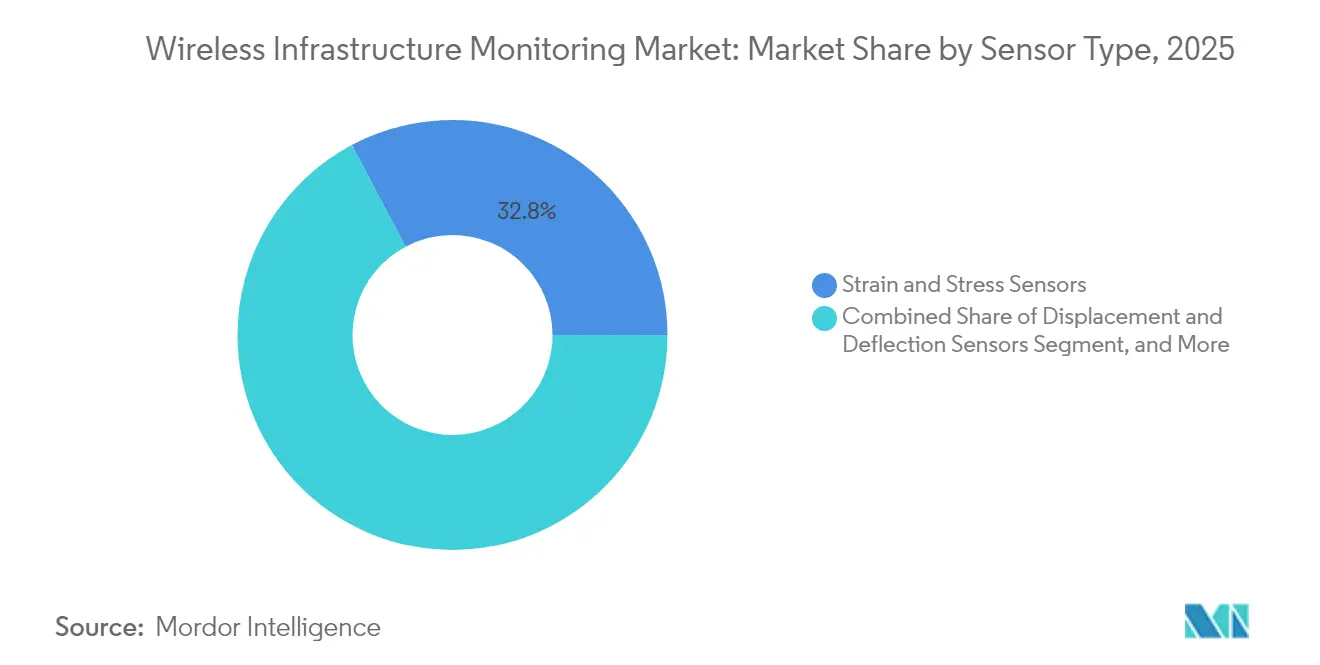

- Por sensor, los medidores de deformación y tensión ocuparon una participación del 32,76% en 2025; los acelerómetros y sensores de vibración crecen a una CAGR del 15,26% hasta 2031.

- Por usuario final, los propietarios de infraestructura civil tuvieron una participación del 34,62% en 2025; las empresas de servicios públicos y energía registran la CAGR más rápida del 14,41% entre 2026-2031.

- Por región, Asia Pacífico capturó una participación regional del 28,34% en 2025; se proyecta que Oriente Medio crecerá a una CAGR del 14,06% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Monitoreo Inalámbrico de Infraestructura

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Despliegues de 5G que exigen verificación de la integridad de las torres | +3.5% | Global; adopción temprana en América del Norte, Europa y Asia Oriental | Mediano plazo (2-4 años) |

| Mandatos de gemelo digital para puentes envejecidos | +2.6% | América del Norte y la Unión Europea | Mediano plazo (2-4 años) |

| Reducción del costo de sensores LPWAN que permite redes densas | +2.3% | Global; pronunciado en regiones en desarrollo | Corto plazo (≤ 2 años) |

| Monitoreo vinculado a seguros para presas de relaves | +2.2% | América Latina; extensión a otros centros mineros | Mediano plazo (2-4 años) |

| Monitoreo de corrosión en parques eólicos marinos | +2.1% | Europa, Asia Oriental, América del Norte emergente | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Despliegues de 5G que exigen verificación de la integridad de las torres

La densificación de las redes 5G impone mayores cargas de viento y vibración sobre las torres existentes. Los operadores incorporan ahora monitoreo continuo de la salud estructural para detectar fatiga temprana, optimizar la programación del mantenimiento y garantizar el cumplimiento normativo. El análisis en tiempo real ha reducido el consumo energético de las torres en un 20% mediante el ajuste dinámico de potencia.[1]Na Xu, "Diseño e Implementación de un Sistema de Monitoreo de Energía Basado en la Nube para Estaciones Base 5G," digital-library.theiet.org

Mandatos de gemelo digital para puentes envejecidos en Estados Unidos y la Unión Europea

Los reguladores exigen cada vez más réplicas digitales respaldadas por datos de sensores en tiempo real, extendiendo la vida útil de los puentes hasta en un 20% mientras reasignan los presupuestos de mantenimiento hacia activos que exhiben tensión estructural real. Sesenta y seis proyectos del programa Horizonte 2020 tienen como objetivo las tecnologías de inspección inalámbrica.

Reducción del costo de sensores LPWAN que permite redes de monitoreo densas

La erosión del precio de los sensores en más del 35% desde 2023 permite a los municipios desplegar cientos de nodos por estructura, mejorando la precisión de detección. Un proyecto piloto de una empresa de servicios de agua en Bulgaria confirmó los beneficios de largo alcance y bajo consumo de LoRaWAN al tiempo que cumplía con los mandatos regulatorios.

Monitoreo vinculado a seguros para presas de relaves en América Latina

Las aseguradoras exigen ahora datos en tiempo real de filtración y deformación antes de suscribir activos mineros de alto riesgo. Las necesidades de cumplimiento elevan la fiabilidad por encima del precio, favoreciendo a los proveedores de soluciones certificados.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Atenuación de la Señal dentro del Hormigón Armado | -1.6% | Global, con mayor impacto en entornos urbanos densos | Corto plazo (≤ 2 años) |

| Barreras de Soberanía de Datos para el Análisis en la Nube en Oriente Medio | -0.8% | Oriente Medio, con extensión a partes de Asia y África | Mediano plazo (2-4 años) |

| Brechas de Financiamiento para Propietarios de Infraestructura Municipal Pequeña | -0.7% | Global, con mayor impacto en economías en desarrollo y zonas rurales | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Atenuación de la señal dentro del hormigón armado

Las barras de acero forman una jaula de Faraday, lo que obliga a los integradores a añadir pasarelas o transmisores de mayor potencia, incrementando el gasto de capital y el mantenimiento. Los nuevos protocolos de sub-GHz como VaiNet mejoran la penetración, reduciendo el número de repetidores.

Barreras de soberanía de datos para el análisis en la nube en Oriente Medio

Los mandatos nacionales de localización de datos incrementan los costos de despliegue y fragmentan las arquitecturas. Las multinacionales deben construir nubes en el país o adoptar análisis en las instalaciones, retrasando los despliegues. [2]Fondo Monetario Internacional, "Perspectivas Económicas Regionales: Oriente Medio y Asia Central," imf.org

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Ganan Impulso sobre el Dominio del Hardware

El hardware capturó el 60,85% del mercado de monitoreo inalámbrico de infraestructura en 2025, debido a los despliegues masivos de sensores en puentes, presas y activos energéticos. Sin embargo, los servicios escalan a una CAGR del 13,92% a medida que los propietarios priorizan la extracción de información sobre la adquisición de dispositivos. Los contratos de análisis gestionado ahora agrupan hardware, pasarelas y paneles de control predictivos, generando márgenes más altos que las ventas de productos. Las pasarelas que traducen múltiples protocolos en flujos de datos unificados son el subsegmento de hardware de mayor crecimiento, permitiendo visibilidad a nivel de flota. Packet Power señala que el mantenimiento predictivo puede reducir a la mitad el tiempo de inactividad y recortar los costos de mantenimiento en un 30%.

La capa de software, aunque más pequeña, ancla el valor a largo plazo. Los proveedores incorporan algoritmos de inteligencia artificial que transforman datos brutos de series temporales en alertas procesables y órdenes de trabajo automatizadas. A medida que los sistemas maduran, la diferenciación se desplaza de las especificaciones de los sensores hacia los acuerdos de nivel de servicio basados en resultados, con proveedores que apuestan sus ingresos en garantías de tiempo de actividad. Este modelo centrado en servicios consolida flujos de caja recurrentes y eleva los costos de cambio, sustentando los movimientos de consolidación en el mercado de monitoreo inalámbrico de infraestructura.

Por Tecnología de Conectividad: LPWAN Mantiene el Liderazgo mientras el 5G Habilita Casos de Uso de Alto Ancho de Banda

LPWAN generó el 37,22% de los ingresos en 2025, equilibrando la autonomía de batería de varios años con un alcance de escala kilométrica. Sustenta la mayoría de los despliegues de infraestructura civil de ciclo largo donde los paquetes de datos son pequeños pero frecuentes. Por el contrario, los ingresos de 5G/celular avanzan a una CAGR del 13,54%, impulsando transmisiones de video en tiempo real y análisis de inteligencia artificial en el borde para activos de misión crítica. Un modelo de despliegue híbrido que aprovecha LPWAN para la telemetría de referencia y superposiciones de 5G para eventos de datos pico está emergiendo como la arquitectura de referencia para los sistemas nacionales de monitoreo inalámbrico de infraestructura. Este enfoque integrado optimiza los costos operativos al tiempo que maximiza la disponibilidad de ancho de banda para análisis avanzados y aplicaciones impulsadas por eventos.

Bluetooth y Wi-Fi mantienen relevancia para edificios de corto alcance e instalaciones industriales que aprovechan la cobertura de red de área local existente, mientras que los enlaces satelitales habilitan despliegues remotos fuera de la red eléctrica. Estudios del Instituto de Ingenieros Eléctricos y Electrónicos confirman la ruta de integración LPWAN-5G como central para escalar miles de millones de nodos de IoT.

Por Aplicación: El Monitoreo Estructural Domina, la Detección de Corrosión se Acelera

El monitoreo estructural representó el 45,62% de los ingresos de 2025, impulsado por puentes envejecidos y geografías propensas a sismos que exigen verificaciones continuas de integridad. La participación del mercado de monitoreo inalámbrico de infraestructura para la detección de corrosión se expande más rápidamente a una CAGR del 13,98% hasta 2031, impulsada por parques eólicos marinos e infraestructura costera donde el agua salada acelera la degradación.

Los despliegues integrados correlacionan datos de vibración, deformación y ambientales, produciendo diagnósticos más ricos que las instalaciones aisladas. El proyecto iWindCr valida matrices de sensores de corrosión en miniatura para cimientos de turbinas.

Por Tipo de Infraestructura: Los Puentes Lideran; las Energías Renovables Surgen

Los puentes y túneles contribuyeron con el 29,18% del gasto de 2025 a medida que los gobiernos abordan los atrasos de mantenimiento diferido. Los activos de energía renovable, principalmente la energía eólica marina, ofrecen la CAGR más alta del 13,32%, reflejando las rápidas adiciones de capacidad y las necesidades de monitoreo en condiciones adversas.

Los edificios adoptan sensores inalámbricos dentro de estrategias de edificios inteligentes, mientras que las presas aprovechan la telemetría de largo alcance para la detección temprana de fugas. Los operadores de minería y petróleo y gas despliegan programas de resiliencia para satisfacer los mandatos de aseguradoras y reguladores, reforzando el alcance direccionable del mercado de monitoreo inalámbrico de infraestructura.

Por Tipo de Sensor: Los Medidores de Deformación Siguen Siendo la Piedra Angular mientras los Acelerómetros Superan

Los medidores de deformación y tensión tuvieron una participación de ingresos del 32,76% en 2025, formando la columna vertebral de los sistemas de salud estructural. Los acelerómetros y sensores de vibración, sin embargo, registran una CAGR del 15,26% a medida que el análisis multivariable conecta los datos de respuesta dinámica con el modelado de fatiga.

Los sensores de temperatura, humedad e inclinación suministran parámetros contextuales, mejorando la precisión del modelo. El creciente volumen de investigación sobre la integración de sensores inteligentes entre 2019-2024 subraya la maduración tecnológica.

Por Usuario Final: Los Propietarios de Infraestructura Civil Dominan; las Empresas de Servicios Públicos Escalan Rápidamente

Los propietarios civiles controlan el 34,62% de la demanda de 2025, financiando la modernización de sensores para prolongar la vida útil de diseño. Las empresas de servicios públicos y energía son las de mayor crecimiento con una CAGR del 14,41% a medida que la modernización de la red y la integración de energías renovables intensifican las necesidades de monitoreo.

Los municipios más pequeños adoptan soluciones llave en mano de SCADA más monitoreo inalámbrico para satisfacer los estándares regulatorios, ilustrado por Seguin, Texas, que modernizó su red de servicios eléctricos.

Análisis Geográfico

Asia Pacífico retuvo el 28,34% de los ingresos globales en 2025, liderado por China, ������ó�� y Corea del Sur, donde la adopción de IoT respalda las agendas nacionales de ciudades inteligentes. La misión de ciudades inteligentes de India y las actualizaciones de infraestructura de la Asociación de Naciones del Sudeste Asiático amplían aún más la base regional. Se prevé que Oriente Medio registre la CAGR más rápida del 14,06% hasta 2031, impulsada por los megaproyectos del Consejo de Cooperación del Golfo y los estándares de monitoreo obligatorios para la resiliencia en climas áridos. Sin embargo, las normas regionales de soberanía de datos orientan los despliegues hacia nubes localizadas, dando forma a los modelos de comercialización de los proveedores en el mercado de monitoreo inalámbrico de infraestructura.

América del Norte sigue siendo un mercado maduro pero significativo, canalizando fondos federales hacia programas de integridad de puentes y carreteras. Los mandatos de seguros aceleran la adopción para activos de alto riesgo como las presas de relaves. Europa aprovecha las estrictas directivas de seguridad y el financiamiento del programa Horizonte 2020 para extender la vida útil de la infraestructura de mediados del siglo XX, con pilotos de gemelo digital en multiplicación. América del Sur se centra en el monitoreo minero e hidroeléctrico en medio de topografías desafiantes, mientras que África, aunque incipiente, ofrece oportunidades en terreno virgen alineadas con las nuevas olas de inversión en infraestructura.

Panorama Competitivo

El mercado de monitoreo inalámbrico de infraestructura está moderadamente fragmentado. Los especialistas de nicho suministran sensores rigurosamente certificados para aplicaciones específicas, mientras que las empresas tecnológicas diversificadas integran detección, conectividad y análisis de inteligencia artificial en plataformas unificadas. Las alianzas estratégicas entre fabricantes de sensores, operadores de telecomunicaciones y consultoras de ingeniería crean soluciones integrales que abarcan el despliegue, el análisis de datos y los servicios de ciclo de vida. Los proveedores persiguen cada vez más contratos basados en resultados con garantías de tiempo de actividad predictivo, asegurando ingresos de tipo anualidad.

Los disruptores explotan la recolección de energía, la miniaturización de sistemas microelectromecánicos y el aprendizaje automático en el borde para superar obstáculos heredados como la duración de la batería y la atenuación de la señal. La certificación de organismos como la Oficina Americana de Navegación proporciona diferenciación en el mercado, particularmente para aplicaciones marinas y en alta mar. Las tendencias de soberanía de datos fomentan campeones regionales específicos competentes en el cumplimiento local. La actividad de fusiones y adquisiciones apunta a la amplitud de la cartera y la venta cruzada en verticales de IoT adyacentes, señalando un camino gradual hacia la consolidación.

Líderes de la Industria de Monitoreo Inalámbrico de Infraestructura

Acellent Technologies, Inc.

Monnit Corporation

Sisgeo S.r.l.

Campbell Scientific, Inc.

Geokon, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Hewlett-Packard Enterprise amplió su plataforma Aruba Networking Central para gestionar dispositivos de terceros, persiguiendo una estrategia de observabilidad de redes heterogéneas orientada a la estandarización empresarial.

- Marzo de 2025: El Centro de Comunicaciones de Datos del Reino Unido emitió su plan 2025/26 priorizando el acceso mejorado a datos, la resiliencia de la conectividad y la ciberseguridad, reforzando la administración a largo plazo de la red de medidores inteligentes.

- Febrero de 2025: NXP Semiconductors delineó siete tendencias inalámbricas para 2025, destacando la inteligencia de borde habilitada por inteligencia artificial y los avances del protocolo Thread que sustentan la futura infraestructura de edificios inteligentes.

- Febrero de 2025: Monnit ganó el premio IoT Breakthrough al «Empresa de Sensores del Año», validando sus pasarelas ALTA XL de largo alcance y sus sensores de 10 años de vida para contratos de monitoreo extendido.

Alcance del Informe del Mercado Global de Monitoreo Inalámbrico de Infraestructura

El equipo de monitoreo inalámbrico de infraestructura es el instrumento o dispositivo conectado inalámbricamente a internet que se utiliza para anticipar el deterioro de infraestructuras como edificios, puentes, refinerías, etc., con el fin de evitar accidentes en el futuro. Proporcionan datos en tiempo real necesarios para comprender el estado de la infraestructura y la capacidad de enumerar el progreso y permitir una gestión óptima de la infraestructura.

| Hardware | Sensores |

| Sistemas de Adquisición de Datos | |

| Pasarelas y Dispositivos de Comunicación | |

| Software | |

| Servicios |

| Wi-Fi |

| Bluetooth |

| Zigbee |

| Celular (3G/4G/5G) |

| LPWAN (LoRa, Sigfox, NB-IoT) |

| Satélite y Otras Tecnologías de Conectividad |

| Monitoreo Estructural |

| Monitoreo Geotécnico |

| Monitoreo Ambiental |

| Monitoreo Sísmico y de Vibración |

| Monitoreo de Corrosión |

| Otras Aplicaciones Especializadas |

| Puentes y Túneles |

| Edificios y Estructuras Comerciales |

| Presas e Infraestructura Hídrica |

| Oleoductos y Refinerías de Petróleo y Gas |

| Plantas de Energía e Instalaciones Energéticas |

| Infraestructura de Transporte (Ferroviaria, Carreteras, Aeropuertos) |

| Sitios Mineros |

| Activos de Energía Renovable (Eólica, Solar) |

| Sensores de Deformación y Tensión |

| Sensores de Desplazamiento y Deflexión |

| Acelerómetros y Sensores de Vibración |

| Sensores de Temperatura y Humedad |

| Sensores de Inclinación y Basculamiento |

| Otros Tipos de Sensores |

| Propietarios y Operadores de Infraestructura Civil |

| Empresas de Petróleo y Gas |

| Empresas de Servicios Públicos y Energía |

| Autoridades de Transporte |

| Empresas Mineras |

| Gobierno y Defensa |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| �����貹ñ�� | |

| Países Nórdicos | |

| Resto de Europa | |

| Asia Pacífico | China |

| India | |

| ������ó�� | |

| Corea del Sur | |

| Asociación de Naciones del Sudeste Asiático | |

| Australia | |

| Nueva Zelanda | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| �ճܰ����í�� | |

| Israel | |

| ���ܻ�á�ڰ������� | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Componente | Hardware | Sensores |

| Sistemas de Adquisición de Datos | ||

| Pasarelas y Dispositivos de Comunicación | ||

| Software | ||

| Servicios | ||

| Por Tecnología de Conectividad | Wi-Fi | |

| Bluetooth | ||

| Zigbee | ||

| Celular (3G/4G/5G) | ||

| LPWAN (LoRa, Sigfox, NB-IoT) | ||

| Satélite y Otras Tecnologías de Conectividad | ||

| Por Aplicación | Monitoreo Estructural | |

| Monitoreo Geotécnico | ||

| Monitoreo Ambiental | ||

| Monitoreo Sísmico y de Vibración | ||

| Monitoreo de Corrosión | ||

| Otras Aplicaciones Especializadas | ||

| Por Tipo de Infraestructura | Puentes y Túneles | |

| Edificios y Estructuras Comerciales | ||

| Presas e Infraestructura Hídrica | ||

| Oleoductos y Refinerías de Petróleo y Gas | ||

| Plantas de Energía e Instalaciones Energéticas | ||

| Infraestructura de Transporte (Ferroviaria, Carreteras, Aeropuertos) | ||

| Sitios Mineros | ||

| Activos de Energía Renovable (Eólica, Solar) | ||

| Por Tipo de Sensor | Sensores de Deformación y Tensión | |

| Sensores de Desplazamiento y Deflexión | ||

| Acelerómetros y Sensores de Vibración | ||

| Sensores de Temperatura y Humedad | ||

| Sensores de Inclinación y Basculamiento | ||

| Otros Tipos de Sensores | ||

| Por Usuario Final | Propietarios y Operadores de Infraestructura Civil | |

| Empresas de Petróleo y Gas | ||

| Empresas de Servicios Públicos y Energía | ||

| Autoridades de Transporte | ||

| Empresas Mineras | ||

| Gobierno y Defensa | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| �����貹ñ�� | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| India | ||

| ������ó�� | ||

| Corea del Sur | ||

| Asociación de Naciones del Sudeste Asiático | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| �ճܰ����í�� | ||

| Israel | ||

| ���ܻ�á�ڰ������� | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de monitoreo inalámbrico de infraestructura?

El mercado se sitúa en USD 5,32 mil millones en 2026 y se proyecta que alcance USD 9,69 mil millones en 2031 a una CAGR del 12,74%.

¿Qué región lidera el mercado de monitoreo inalámbrico de infraestructura?

Asia Pacífico tiene la participación de ingresos líder del 28,34% debido a la extensa expansión de infraestructura y las iniciativas de ciudades inteligentes.

¿Por qué los servicios crecen más rápido que el hardware en este mercado?

Los propietarios de activos buscan información predictiva y garantías de tiempo de actividad, lo que hace que los servicios de análisis gestionado y optimización sean más valiosos que los sensores independientes.

¿Qué tecnología de conectividad es la más utilizada?

LPWAN representa el 37,22% de los ingresos por conectividad, aunque las soluciones 5G están creciendo rápidamente para casos de uso de alto ancho de banda.

¿Qué segmento de aplicación se expande más rápidamente?

El monitoreo de corrosión registra la CAGR más alta del 13,98% a medida que los activos eólicos marinos y costeros requieren detección temprana de la degradación de materiales

¿Cómo afectan las normas de soberanía de datos a los despliegues en Oriente Medio?

En 2024, el tamaño del Mercado de Monitoreo Inalámbrico de Infraestructura se estimó en USD 4,11 mil millones. El informe cubre el tamaño histórico del Mercado de Monitoreo Inalámbrico de Infraestructura para los años: 2019, 2020, 2021, 2022, 2023 y 2024. El informe también pronostica el tamaño del Mercado de Monitoreo Inalámbrico de Infraestructura para los años: 2026, 2027, 2028, 2029, 2030 y 2031.

Última actualización de la página el: