Tamaño y �ʲ����پ������貹����ó�� del Mercado de Pagos Móviles de Vietnam

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

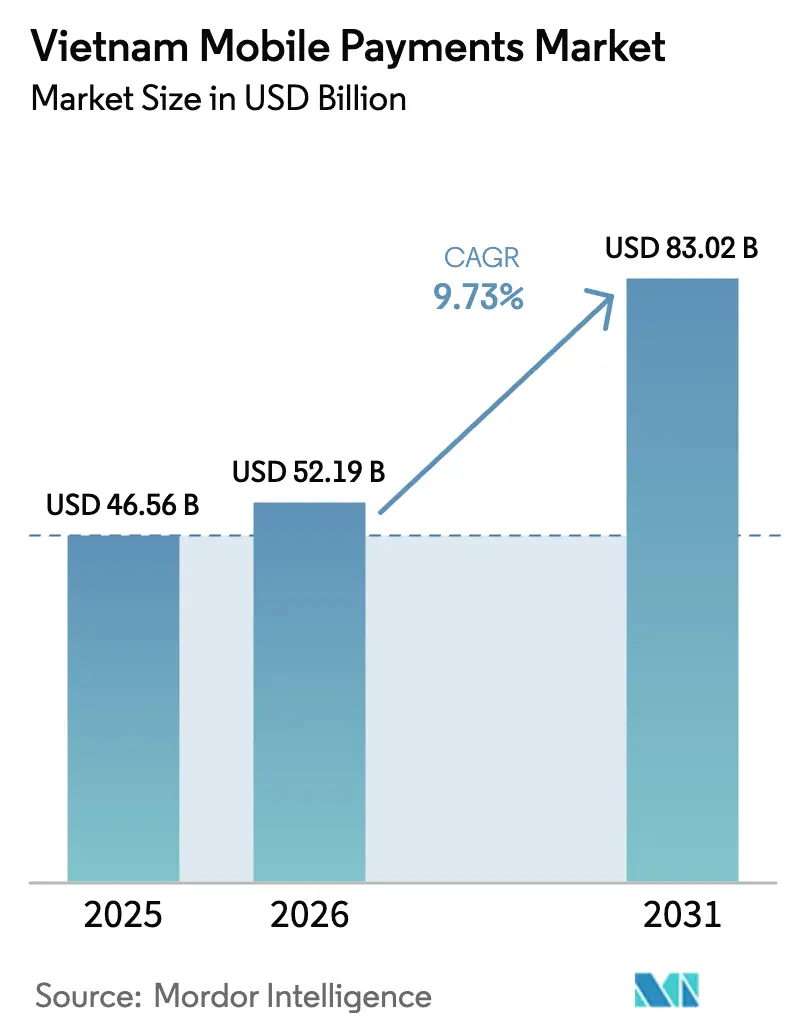

| Tamaño del mercado en el año base (2025) | 46.56 Mil millones de dólares |

| Tamaño del Mercado (2026) | 52.19 Mil millones de dólares |

| Tamaño del Mercado (2031) | 83.02 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.73% CAGR |

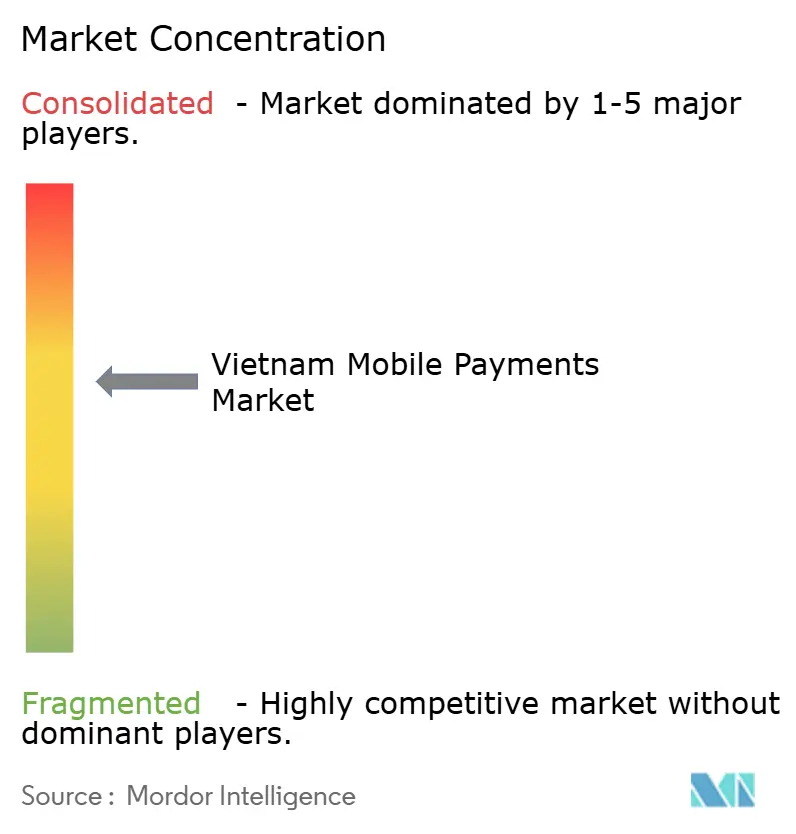

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pagos Móviles de Vietnam por ���ϲ�����

El tamaño del mercado de pagos móviles de Vietnam fue valorado en USD 46,56 mil millones en 2025 y se estima que crecerá desde USD 52,19 mil millones en 2026 hasta alcanzar USD 83,02 mil millones en 2031, a una CAGR del 9,73 % durante el período de previsión (2026-2031). Un objetivo de política para elevar los pagos no en efectivo a 30 veces el PIB para 2030 está acelerando la aceptación de códigos QR entre los microcomercantes y alejando a los consumidores del efectivo. El límite en las comisiones QR para transacciones de bajo valor, un objetivo del 80 % de transacciones sin efectivo en el comercio electrónico y la rápida incorporación de códigos VietQR crean conjuntamente un impulso estructural para el mercado de pagos móviles de Vietnam. La convergencia de plataformas en torno a las superaplicaciones, donde las billeteras digitales conviven con servicios de transporte por aplicación, entrega de comida y compras, está reduciendo los costos de adquisición de clientes al tiempo que eleva las barreras de cambio. Mientras tanto, los vínculos de QR transfronterizos con Tailandia y Singapur proporcionan nuevos corredores de remesas y hacen que el mercado de pagos móviles de Vietnam sea más atractivo para los trabajadores migrantes y los turistas.

Conclusiones Clave del Informe

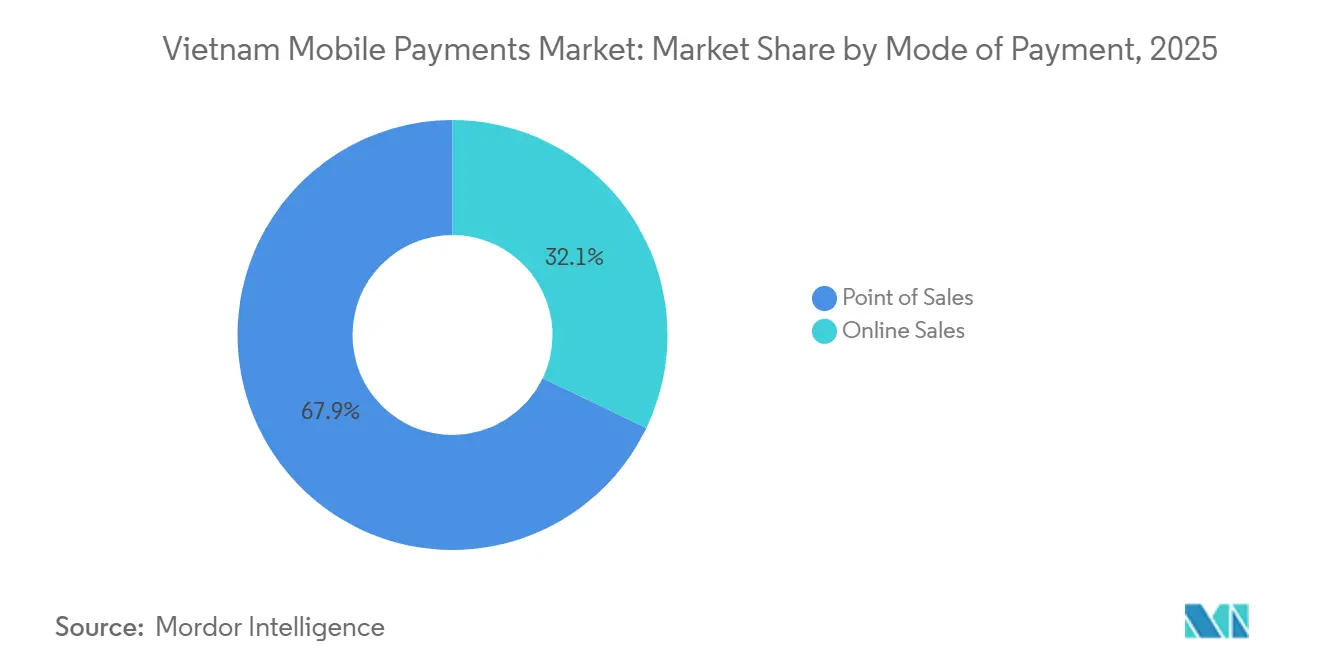

- Por modo de pago, las transacciones en punto de venta lideraron con una participación de ingresos del 67,89 % en 2025, mientras que se proyecta que los canales en línea registren la CAGR más rápida del 10,43 % hasta 2031.

- Por tipo de pago, los códigos QR mantuvieron el 54,67 % de la participación del mercado de pagos móviles de Vietnam en 2025, mientras que se prevé que los métodos biométricos y otros métodos tokenizados se expandan a una CAGR del 11,24 % durante 2026-2031.

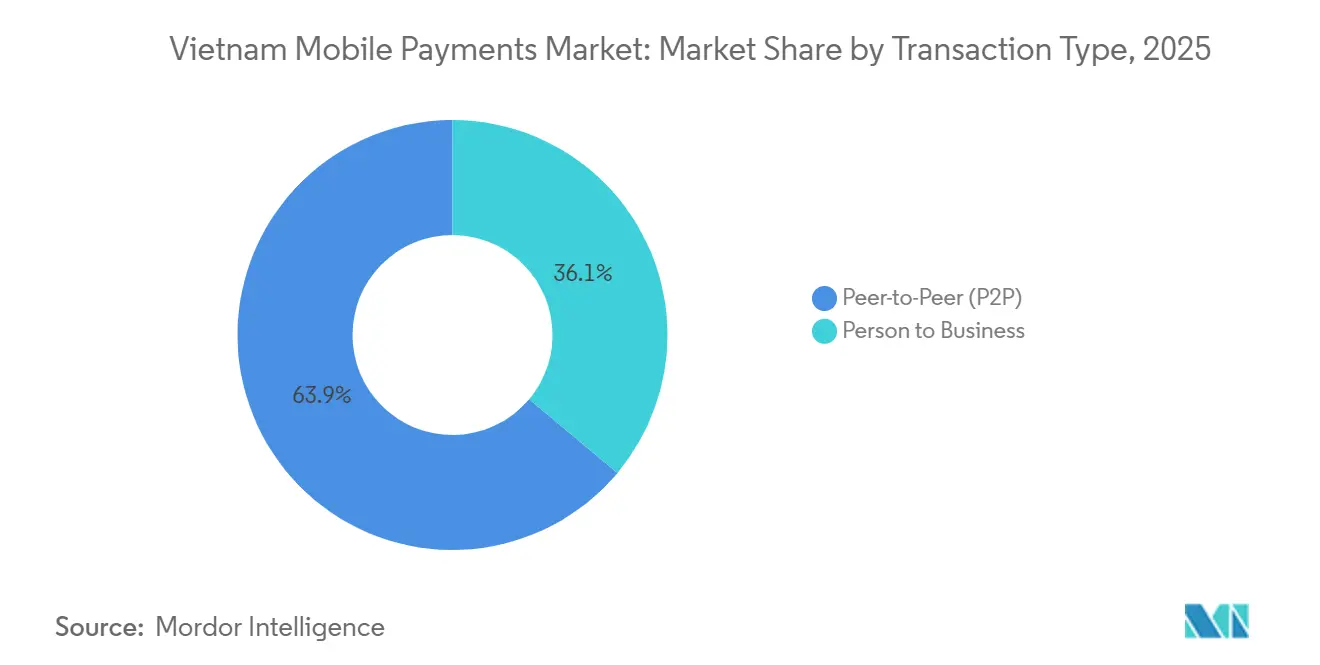

- Por tipo de transacción, las transferencias entre pares representaron el 63,92 % de los volúmenes de transacciones en 2025, aunque se espera que los flujos de persona a empresa crezcan a una CAGR del 10,27 % en el mismo período.

- Por aplicación, el comercio minorista y el comercio electrónico captaron el 58,59 % del gasto en 2025, pero se anticipa que los pagos del gobierno y el sector público registren la CAGR más alta del 11,16 % hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Pagos Móviles de Vietnam

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la penetración de internet y teléfonos inteligentes | +2.1% | Nacional, con los centros urbanos de Hanói y Ciudad Ho Chi Minh liderando la adopción | Corto plazo (≤ 2 años) |

| Impulso gubernamental hacia una economía sin efectivo | +2.8% | Nacional, impulsado por los mandatos del Banco Estatal de Vietnam y el Ministerio de Finanzas | Mediano plazo (2-4 años) |

| Auge del gasto en comercio electrónico | +2.3% | Nacional, concentrado en el sur de Vietnam (Ciudad Ho Chi Minh, Dong Nai) | Mediano plazo (2-4 años) |

| Asociaciones en el ecosistema de superaplicaciones | +1.9% | Nacional, con expansión hacia el centro de Vietnam a medida que las plataformas amplían la logística | Corto plazo (≤ 2 años) |

| Incorporación rápida de comerciantes mediante códigos QR a través de VNPay24 | +1.2% | Nacional, particularmente en el norte de Vietnam (Hanói, Hai Phong) | Corto plazo (≤ 2 años) |

| Vinculación de QR transfronterizo con Tailandia y Singapur | +0.8% | Sur de Vietnam (provincias fronterizas) y principales ciudades con poblaciones expatriadas | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Aumento de la Penetración de Internet y �ձ��é�ڴDzԴ�s Inteligentes

Vietnam contaba con 127 millones de conexiones móviles a principios de 2025, una cifra que supera la población debido al uso de doble SIM y que sustenta el acceso ubicuo a las billeteras digitales.[1]Ministerio de Información y Comunicaciones, "Informe de Expansión de Cobertura 4G y Fibra Óptica," mic.gov.vn La penetración de teléfonos inteligentes ascendió al 84 % a medida que los dispositivos Android de gama de entrada de marcas locales y chinas se volvieron accesibles en todo el país. La expansión de la cobertura 4G al 99,8 % de las comunas redujo la latencia de las transacciones, permitiendo escaneos QR instantáneos incluso en mercados rurales. La cobertura de alta velocidad respalda las confirmaciones en tiempo real que generan confianza en los usuarios y reducen el abandono en el proceso de pago. Aunque solo el 12 % de las conexiones eran de 5G a principios de 2025, las zonas piloto en Hanói y Ciudad Ho Chi Minh sugieren que las funciones de autenticación avanzada escalarán rápidamente una vez que concluyan las subastas de espectro.

Impulso Gubernamental hacia una Economía sin Efectivo

La Decisión 2345/QD-NHNN exige que el 80 % de las transacciones de comercio electrónico sean sin efectivo para 2030, lo que obliga a los mercados en línea a integrar por defecto opciones de transferencia bancaria y billetera digital.[2]Banco Estatal de Vietnam, "Circular 25/2025 sobre Límites de Comisiones QR," sbv.gov.vn La Circular 25/2025, vigente desde abril de 2025, eliminó las comisiones por transacciones QR para compras inferiores a VND 500.000, eliminando una barrera clave para los vendedores ambulantes y las tiendas de conveniencia. El Portal Nacional de Servicios Públicos alberga ahora 3.800 servicios administrativos pagaderos a través de MoMo, ZaloPay y ViettelPay, normalizando el uso de billeteras digitales para impuestos, tasas de licencias y facturas de servicios públicos. Esta digitalización del sector público ha trasladado el 96 % de los pagos de impuestos a canales electrónicos, acelerando el uso habitual de billeteras digitales más allá de los escenarios minoristas. Las normas obligatorias de identificación del cliente y de monitoreo en tiempo real introducidas en la Circular 45/2025 elevan los costos de cumplimiento, pero al mismo tiempo aumentan la confianza en el mercado de pagos móviles de Vietnam.

Auge del Gasto en Comercio Electrónico

El valor del comercio electrónico de Vietnam alcanzó USD 20,5 mil millones en 2024, con el 70 % de los procesos de pago iniciados en dispositivos móviles.[3]Asociación de Comercio Electrónico de Vietnam, "Panorama General del Mercado de Comercio Electrónico 2024," vecom.vn Plataformas como Shopee, Tiki y Lazada integran billeteras nativas para reducir la dependencia del pago contra entrega, ampliando la entrega el mismo día en 12 ciudades para incentivar los pagos digitales. Los eventos de ventas flash registran picos de 50.000 transacciones por segundo en MoMo, lo que demuestra que la infraestructura puede gestionar los festivales de compras nacionales.[4]MoMo, "Actualización de Asociaciones y Ecosistema 2025," momo.vn Los incentivos de entrega de comida y las transmisiones en vivo de comercio social atraen a los microcomercantes a preferir los pagos QR que se liquidan en 24 horas. A medida que disminuye la fricción en el proceso de pago y se profundizan los ecosistemas de fidelización, el gasto en línea continúa desviándose de los canales en efectivo.

Asociaciones en el Ecosistema de Superaplicaciones

La alianza de MoMo con BIDV extendió líneas de crédito instantáneo de hasta VND 50 millones (USD 0,002 millones) a usuarios con seis meses de actividad, difuminando la línea entre los servicios de pago y préstamo. Grab integró GrabPay con Moca para habilitar transferencias de billetera y pagos de facturas dentro de su aplicación de transporte por aplicación y entrega de comida, otorgando a 40 millones de usuarios una única credencial de pago. ZaloPay aprovecha los 75 millones de usuarios activos de Zalo para introducir funciones de división de facturas y envío de regalos en el chat, que alcanzaron 20 millones de usuarios activos a mediados de 2025. ViettelPay agrupa recargas de telecomunicaciones con un 10 % de datos adicionales, convirtiendo a 15 millones de suscriptores en clientes de billetera digital. Estos ecosistemas interconectados generan poderosos efectos de red que crean altos costos de cambio para el mercado de pagos móviles de Vietnam.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incidentes de ciberfraude y phishing | -1.4% | Nacional, con mayor incidencia en áreas urbanas debido a una mayor exposición digital | Corto plazo (≤ 2 años) |

| Baja alfabetización financiera en zonas rurales | -1.1% | Norte y centro de Vietnam (provincias de tierras altas con infraestructura limitada) | Mediano plazo (2-4 años) |

| Estándares de código QR fragmentados antes de VietQR | -0.6% | Nacional, problema heredado ahora mitigado por el despliegue de VietQR | Corto plazo (≤ 2 años) |

| Altas comisiones de intercambio en pagos de proximidad de bajo valor | -0.9% | Nacional, que afecta a los microcomercantes en sectores informales | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Incidentes de Ciberfraude y Phishing

Vietnam registró 13.900 ciberataques en 2024, con el 38 % dirigidos a servicios financieros y 1,4 millones de intentos de phishing bloqueados solo en el primer trimestre de 2024. La autenticación de dos factores es ahora obligatoria para transferencias superiores a VND 10 millones (USD 0,0004 millones), aunque las billeteras más pequeñas enfrentan aproximadamente VND 2 mil millones (USD 0,00008 mil millones) en gastos de cumplimiento para actualizar sus sistemas. El 22 % cita el temor a la seguridad como su principal objeción a los pagos móviles frente al 9 % en las ciudades. Existen campañas de educación y seguros contra fraude de adhesión voluntaria, pero tienen una baja adopción debido a la complejidad de los reclamos.

Baja Alfabetización Financiera en Zonas Rurales

Si bien el 87 % de los adultos tienen cuentas bancarias, el 13 % restante se concentra en provincias montañosas donde las barreras lingüísticas y de conectividad dificultan el uso de billeteras digitales. Una encuesta del Banco Estatal encontró que el 41 % de los encuestados rurales no podía articular la diferencia entre una transferencia bancaria y una transacción con billetera digital. Las cuentas de dinero móvil, predominantemente rurales en un 72 %, limitan las transacciones mensuales a VND 100 millones (USD 0,004 millones), lo que restringe su adecuación para las ventas de productos agrícolas en la puerta de la granja. Los nuevos programas del Ministerio de Finanzas destinan VND 500 mil millones (USD 0,019 mil millones) para la divulgación de alfabetización digital, pero la escasez de formadores y las prioridades de recuperación pospandemia están causando implementaciones lentas.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Pago: Los Canales en Línea Ganan Impulso

Los pagos en punto de venta captaron el 67,89 % de la participación del mercado de pagos móviles de Vietnam en 2025, ya que los esfuerzos de sustitución del efectivo se centraron en mercados de abastos, tiendas de conveniencia y quioscos de tránsito. Sin embargo, se proyecta que el canal en línea crezca a una CAGR del 10,43 % hasta 2031, lo que refleja la agresiva adopción del pago con un solo clic y la interoperabilidad QR que reduce las tasas de abandono. VietQR permite que cualquier banco o billetera digital liquide en un único código, reduciendo a la mitad el desorden en los mostradores y animando a las tiendas de esquina a digitalizarse. Mientras tanto, los lectores de comunicación de campo cercano en los sistemas de autobús y metro ya gestionan el 28 % de los pagos de tarifas en Ciudad Ho Chi Minh, una señal de que la aceptación sin contacto coexistirá con el QR en entornos de alto rendimiento.

El tamaño del mercado de pagos móviles de Vietnam vinculado a los pagos en línea se acelera en las categorías de productos atendidas por entrega el mismo día. ShopeePay otorga prioridad de entrega a los usuarios de billetera digital, mientras que MoMo ofrece planes de cuotas sin intereses, ampliando los montos de compra para electrónica y moda. Los compradores transfronterizos se benefician del soporte multidivisa de VNPay, que fija los tipos de cambio en el momento de la compra. Los portales gubernamentales alcanzaron una cobertura en línea del 100 % a finales de 2024, trasladando los registros de empresas y las tasas de títulos de propiedad al ámbito digital y garantizando un volumen base para los canales en línea independientemente de los ciclos minoristas.

Por Tipo de Pago: Los Códigos QR Dominan pero las Opciones Biométricas Crecen

Los códigos QR mantuvieron el 54,67 % de las transacciones en 2025 porque un código impreso y la cámara de un teléfono no tienen costo de implementación, algo esencial para los millones de microcomercantes de Vietnam. VietQR estandarizó los formatos en 40 bancos y reportó un crecimiento del volumen del 66,7 % en los primeros siete meses de 2025. Los vínculos transfronterizos con Tailandia y Singapur hacen que las billeteras digitales nacionales sean utilizables en el extranjero, reduciendo en 1,2 puntos porcentuales los diferenciales de tipo de cambio en comparación con los sistemas de tarjetas.

Otros métodos que incluyen tarjetas tokenizadas registradas, dispositivos portátiles e inicios de sesión biométricos tienen una previsión de expansión a una CAGR del 11,24 %, la más rápida entre los tipos de pago. Apple Pay y Samsung Pay se apoyan en segmentos de alto poder adquisitivo que prefieren los tokens de un solo uso frente a las credenciales estáticas. El piloto de pago por voz de MoMo está dirigido a usuarios mayores y personas con discapacidad visual, mientras que el metro de Hanói ofrece descuentos del 5 % en tarifas a quienes utilizan una tarjeta NFC, reduciendo el tiempo de conteo de efectivo para los operadores de transporte. Un terminal de USD 300 se amortiza solo después de 18 meses para un pequeño comerciante, lo que mantiene al QR como la opción principal para el mercado de pagos móviles de Vietnam.

Por Tipo de Transacción: Las Empresas Impulsan el Auge de los Pagos de Persona a Empresa

Los flujos entre pares representaron el 63,92 % de los volúmenes de 2025, impulsados por los regalos sociales y las remesas informales; ZaloPay por sí solo gestionó 12 millones de sobres rojos digitales durante el Año Nuevo Lunar. Sin embargo, los pagos de persona a empresa crecerán a una CAGR del 10,27 % a medida que las empresas digitalizan las nóminas, las facturas de proveedores y las remesas fiscales.

La red de liquidación instantánea de VNPay paga a los comerciantes en 24 horas, reemplazando las compensaciones bancarias de una semana y liberando capital de trabajo. Las flotas de transporte por aplicación exigen billeteras digitales para los viajes corporativos, canalizando los datos de informes de gastos directamente hacia los sistemas empresariales y reforzando las pistas de auditoría. La comisión QR cero de la Circular 25/2025 ahora permite a las tiendas de esquina recibir fondos de billetera sin sacrificar margen, inclinando aún más el crecimiento hacia los pagos de persona a empresa.

Por Aplicación: La Digitalización del Sector Público Supera al Comercio Minorista

El comercio minorista y el comercio electrónico aún contribuyeron con el 58,59 % del gasto en 2025, respaldados por el consumo de los hogares que supera el 65 % del PIB. Los reembolsos en efectivo y los puntos de fidelización en las cadenas de tiendas de conveniencia, junto con los pilotos de QR en los mercados de abastos Dong Xuan de Hanói y Ben Thanh de Ciudad Ho Chi Minh, muestran cómo los incentivos digitales pueden penetrar en los canales tradicionales.

Sin embargo, los pagos del gobierno y el sector público se acelerarán a una CAGR del 11,16 % a medida que el Portal Nacional de Servicios Públicos escale de 3.800 servicios en 2025 a 5.000 en 2027. Los pagos electrónicos de impuestos ya cubren el 96 % de las liquidaciones, mientras que los débitos automáticos para servicios públicos reducen los cargos por mora en un 18 %. El tamaño del mercado de pagos móviles de Vietnam vinculado al transporte también se está expandiendo a medida que los pasajeros adoptan descuentos del 5 % en tarifas al acercar sus teléfonos a las puertas NFC.

Análisis Geográfico

El sur de Vietnam concentró aproximadamente el 48 % del valor de las transacciones nacionales en 2025 gracias a los mayores niveles de ingresos, las densas redes logísticas y la profunda penetración del comercio electrónico. Los 9 millones de habitantes de Ciudad Ho Chi Minh generaron el 35 % del gasto en comercio minorista en línea, y su proximidad a Camboya y Tailandia la convierte en una adoptante temprana de las remesas QR transfronterizas. Sin embargo, el crecimiento se está moderando a una CAGR del 8,9 % a medida que la penetración de billeteras digitales se acerca a la saturación entre los consumidores urbanos.

El norte de Vietnam, anclado por Hanói y el Delta del Río Rojo, tiene una proyección de avance a una CAGR del 10,1 %. Los pilotos de política a menudo comienzan aquí, incluidos los lectores de tarifas NFC en todas las estaciones de metro que ahora procesan 1,2 millones de toques cada mes. La sede del Portal Nacional de Servicios Públicos en Hanói significa que la mayoría de los pagos gubernamentales pivotaron hacia lo digital antes que en otras regiones, proporcionando un piso de volumen confiable. Sin embargo, las provincias de tierras altas aún luchan con una cobertura irregular y déficits de alfabetización financiera, dejando al 18 % de los adultos sin acceso bancario y limitando el potencial alcista hasta que mejore la infraestructura.

Se prevé que el centro de Vietnam registre la CAGR más rápida del 10,8 %, liderada por el repunte turístico de Da Nang, donde los comerciantes habilitados con QR atienden a 8,5 millones de visitantes y aceptan yuanes chinos o bahts tailandeses a través de billeteras locales. Las Tierras Altas Centrales están pilotando la liquidación mediante cadena de bloques para las exportaciones de café que se completa en 24 horas, un marcado contraste con los flujos de trabajo bancarios de una semana. La menor densidad de población significa que los volúmenes absolutos siguen siendo menores, pero la trayectoria de recuperación de la región la convierte en una prioridad para los proveedores de billeteras digitales que buscan nuevos corredores de crecimiento dentro del mercado de pagos móviles de Vietnam.

Panorama Competitivo

Los cinco principales proveedores, MoMo, ZaloPay, ViettelPay, ShopeePay y VNPay, mantuvieron aproximadamente el 65 % de la participación combinada en 2025, lo que indica un campo moderadamente concentrado pero contestable. La ronda Serie E de USD 300 millones de MoMo en enero de 2025 financió módulos de calificación crediticia, microseguros y gestión patrimonial, haciendo la transición de la aplicación de una utilidad de pagos a un supermercado financiero. ZaloPay aprovecha la ventaja de mensajería de su empresa matriz para impulsar los pagos en el chat, que alcanzaron 20 millones de usuarios activos a mediados de 2025. ViettelPay aprovecha la penetración de las telecomunicaciones para vender de forma cruzada paquetes de datos, mientras que ShopeePay se apoya en la participación del 52 % de Shopee en el comercio electrónico, integrando el proceso de pago directamente en los listados de productos. VNPay se centra en la aceptación por parte de los comerciantes, ofreciendo liquidación instantánea a 150.000 puntos de venta y aprovechando la oportunidad de la industria de pagos móviles de Vietnam en salud y educación, donde la aceptación digital es escasa.

Los nichos de espacio en blanco incluyen las matrículas escolares, donde el 70 % de los pagos aún se realizan en efectivo o en sucursal bancaria, y las clínicas privadas, de las cuales solo el 15 % aceptaba pagos digitales en 2025. La billetera de economía colaborativa beFinancial ofrece desembolso instantáneo de ganancias a 200.000 conductores, una función que los bancos tienen dificultades para replicar debido a las restricciones de riesgo. La diferenciación tecnológica ahora enfatiza la autenticación biométrica y la tokenización. El piloto de pago por voz de MoMo logró una precisión del 92 % entre 50.000 usuarios, dirigido a personas mayores y clientes con discapacidad visual. A medida que los estándares QR convergen, la experiencia del usuario y los servicios auxiliares como crédito, seguros y ahorro definirán cada vez más el liderazgo en el mercado de pagos móviles de Vietnam.

Líderes de la Industria de Pagos Móviles de Vietnam

National Payment Corporation of Vietnam

Grab Financial Group Vietnam Co., Ltd. (GrabPay by Moca)

Viettel Digital Services Corporation (ViettelPay)

ZION JSC (ZaloPay)

MoMo (M-Service JSC)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: NAPAS lanzó la conectividad QR con Camboya y Laos, ampliando la red de pagos de cuatro países.

- Marzo de 2025: ZaloPay añadió la verificación VNeID para los pagos de tasas gubernamentales dentro de la aplicación.

- Febrero de 2025: VPBank se asoció con MobiFone para integrar servicios bancarios para 32 millones de suscriptores.

- Enero de 2025: MoMo cerró una ronda Serie E de USD 300 millones para acelerar la expansión de crédito y seguros.

Alcance del Informe del Mercado de Pagos Móviles de Vietnam

El pago móvil es el método de transferencia o pago de fondos, generalmente a un comerciante, persona o empresa por facturas, bienes y servicios, utilizando un dispositivo móvil para ejecutar y confirmar el pago. La herramienta de pago puede ser un navegador móvil, una billetera digital (virtual o electrónica) o un kit de herramientas SIM / menú móvil. El estudio rastrea el tipo de transacción de pago móvil por pago de proximidad y pago remoto.

El Informe del Mercado de Pagos Móviles de Vietnam está Segmentado por Modo de Pago (Punto de Venta, Ventas en Línea), Tipo de Pago (NFC, Basado en Código QR, Otros Tipos de Pago), Tipo de Transacción (Entre Pares, Persona a Empresa), Aplicación (Comercio Minorista y Comercio Electrónico, Transporte y Logística, Hospitalidad y Servicios de Alimentación, Gobierno y Sector Público, Otras Aplicaciones). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Punto de Venta |

| Ventas en Línea |

| NFC |

| Basado en Código QR |

| Otros Tipos de Pago |

| Entre Pares (P2P) |

| Persona a Empresa |

| Comercio Minorista y Comercio Electrónico |

| Transporte y Logística |

| Hospitalidad y Servicios de Alimentación |

| Gobierno y Sector Público |

| Otras Aplicaciones (Educación, Salud) |

| Por Modo de Pago | Punto de Venta |

| Ventas en Línea | |

| Por Tipo de Pago | NFC |

| Basado en Código QR | |

| Otros Tipos de Pago | |

| Por Tipo de Transacción | Entre Pares (P2P) |

| Persona a Empresa | |

| Por Aplicación | Comercio Minorista y Comercio Electrónico |

| Transporte y Logística | |

| Hospitalidad y Servicios de Alimentación | |

| Gobierno y Sector Público | |

| Otras Aplicaciones (Educación, Salud) |

Preguntas Clave Respondidas en el Informe

¿Cuál será el tamaño del gasto en billeteras digitales en Vietnam para 2031?

Se proyecta que el mercado de pagos móviles de Vietnam alcance USD 83,02 mil millones para 2031, creciendo a una CAGR del 9,73 % entre 2026-2031.

¿Qué impulsa la rápida expansión de los pagos QR a nivel nacional?

Las normas de QR sin comisiones, la interoperabilidad de VietQR y la ausencia de terminales costosos permiten que incluso los microcomercantes impriman un código y acepten pagos de forma instantánea.

¿Qué región ofrece el mayor potencial de crecimiento?

Se espera que el centro de Vietnam registre la CAGR más rápida del 10,8 % a medida que el turismo repunta en Da Nang y las exportaciones agrícolas digitalizan la liquidación.

¿Por qué las transacciones de persona a empresa están ganando participación?

Las empresas digitalizan las nóminas y las facturas para reducir el manejo de efectivo, mientras que la liquidación en 24 horas de VNPay y la comisión cero de la Circular 25/2025 hacen que el QR sea competitivo.

¿Cuál es la mayor preocupación de seguridad para los usuarios primerizos?

Los incidentes de ciberfraude, en particular las estafas de phishing, siguen siendo la principal preocupación, lo que ha llevado a la autenticación obligatoria de dos factores para transferencias de mayor valor.

¿Cómo están impactando las superaplicaciones en la competencia de billeteras digitales?

Las plataformas que agrupan pagos con transporte por aplicación, entrega de comida y compras aumentan el uso activo diario, impulsando la fidelización y elevando los costos de cambio.

Última actualización de la página el: