Tamaño y Cuota del Mercado de Pagos de Singapur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

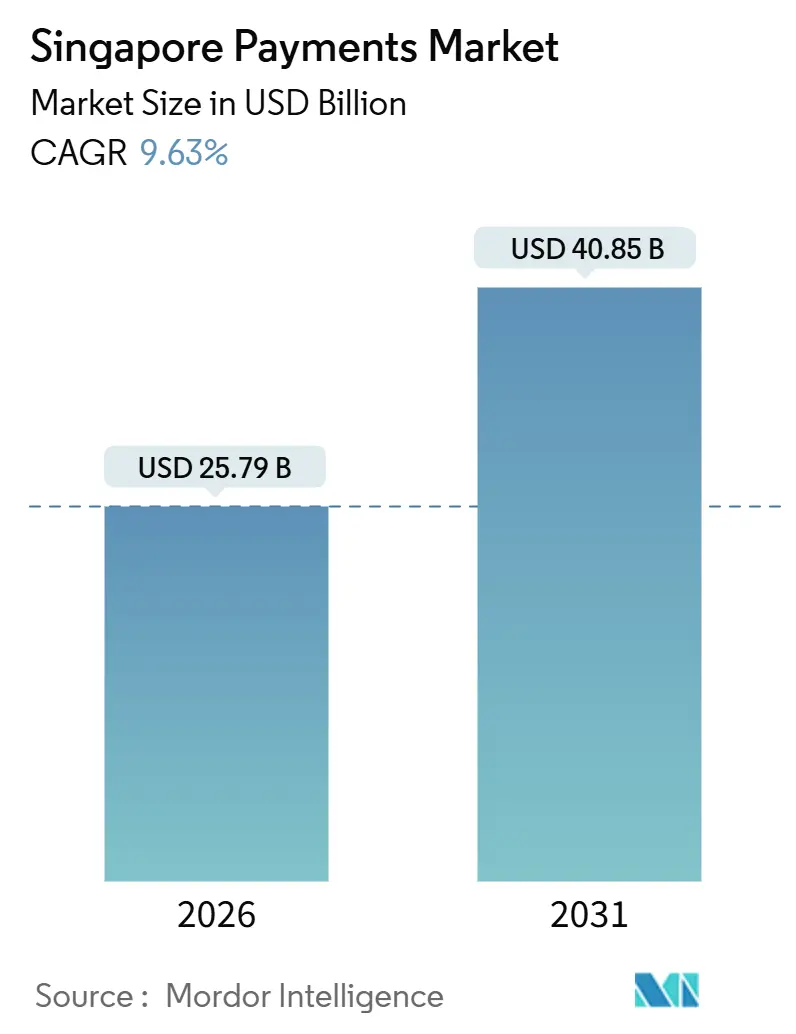

| Tamaño del Mercado (2026) | 25.79 Mil millones de dólares |

| Tamaño del Mercado (2031) | 40.85 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.63% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pagos de Singapur por ���ϲ�����

El tamaño del mercado de pagos de Singapur se valora en 25,79 mil millones de USD en 2026 y se prevé que alcance los 40,85 mil millones de USD en 2031, reflejando una CAGR del 9,63%. Los mandatos gubernamentales en curso, la rápida expansión de los rieles PayNow y el agresivo crecimiento de los superaplicativos posicionan al mercado de pagos de Singapur como un laboratorio viviente de transacciones en tiempo real y bajo coste. Las opciones de cuenta a cuenta en tiempo real están absorbiendo cuota en el comercio electrónico, mientras que el comercio minorista físico aún depende de las tarjetas debido a la ubicuidad de los terminales. Los corredores transfronterizos que conectan PayNow con India, Malasia y Tailandia reducen los ciclos de liquidación de días a segundos, apoyando el turismo entrante y las remesas al extranjero. La presión competitiva proviene de los límites en la tasa de descuento para comerciantes, que comprimen a los procesadores incluso cuando los volúmenes aumentan, lo que obliga a pivotar hacia el crédito, la conversión de divisas y la orquestación de la fidelización.

Conclusiones Clave del Informe

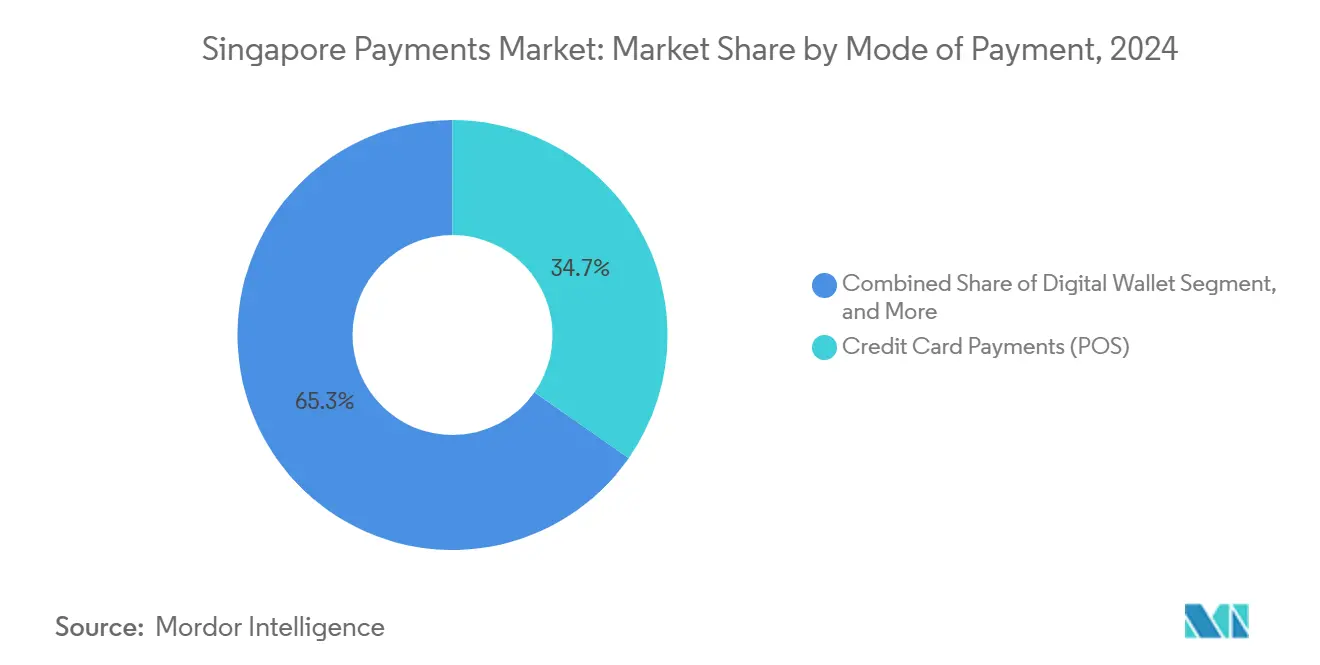

- Por modo de pago, las tarjetas de crédito concentraron el 34,72% del valor de las transacciones en el punto de venta en 2025, mientras que se proyecta que las transferencias en línea de cuenta a cuenta registrarán una CAGR del 10,62% hasta 2031.

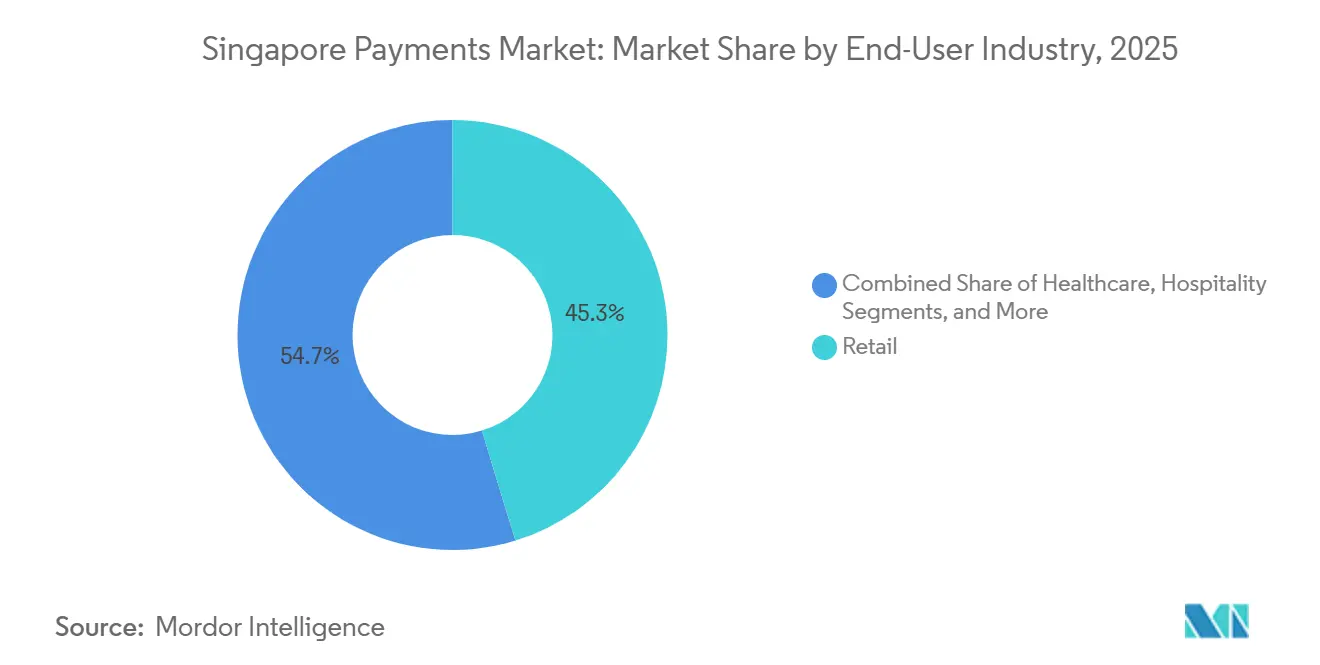

- Por industria de usuario final, el comercio minorista concentró el 45,72% del valor en 2025, mientras que se proyecta que el sector salud se expandirá a una CAGR del 10,73% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Pagos de Singapur

Análisis del Impacto de los Impulsores

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del comercio electrónico y el gasto minorista transfronterizo | +2.3% | Nacional, con proyección al ASEAN | Mediano plazo (2-4 años) |

| Iniciativas gubernamentales de vales digitales y SGQR | +2.1% | Nacional, concentrado en mercados populares, salud y transporte público | Corto plazo (≤ 2 años) |

| Expansión de los rieles PayNow y FAST en tiempo casi real hacia las pymes | +1.9% | Nacional, con extensión transfronteriza a India, Malasia y Tailandia | Mediano plazo (2-4 años) |

| Ecosistemas de superaplicativos que agrupan pagos y servicios | +1.7% | Nacional, alcance en el Sudeste Asiático | Largo plazo (≥ 4 años) |

| Pilotos de CBDC del Proyecto Orchid para liquidación B2B | +0.8% | Nacional, fase piloto | Largo plazo (≥ 4 años) |

| Incentivos vinculados a ESG para transacciones de bajo carbono | +0.5% | Nacional, adopción temprana en banca corporativa | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Auge del Comercio Electrónico y el Gasto Minorista Transfronterizo

La restauración de la entrada sin visado en 2024, el enlace PayNow-UPI en febrero de 2025 y los acuerdos previos con PromptPay y DuitNow comprimen la liquidación a segundos, reduciendo entre 40 y 60 puntos básicos los diferenciales de divisas.[1]Autoridad Monetaria de Singapur, "Servicios de Pago PayNow y FAST," MAS.gov.sg Los turistas chinos favorecen cada vez más Alipay+ y WeChat Pay en los establecimientos de Orchard Road y Changi, lo que refleja el impulso de Pekín por los códigos QR frente a los esquemas de tarjetas. Los grandes actores del comercio electrónico, como Shopee y Lazada, canalizan los ingresos en dólares de Singapur a través de SGQR, permitiendo a los vendedores extranjeros prescindir de cuentas bancarias locales, lo que intensifica la competencia en moda, electrónica y belleza.

Iniciativas Gubernamentales de Vales Digitales y SGQR

El programa RedeemSG distribuyó vales digitales de SGD 300 (USD 222) a los ciudadanos en 2024, lo que obligó a 164.000 comerciantes habilitados con PayNow a aceptar pagos SGQR.[2]Autoridad de Desarrollo de Medios de Infocomunicaciones, "Programa Hawkers Go Digital," IMDA.gov.sg El programa Hawkers Go Digital eximió la tasa de descuento para comerciantes del 0,5% hasta diciembre de 2025, eliminando las objeciones de costes para los pequeños vendedores de alimentos. SGQR llegó a 27 hospitales públicos y policlínicas en mayo de 2025, reduciendo los tiempos de espera ambulatorios en un 30%.[3]SingHealth, "Implantación de SGQR en Instalaciones de Salud Pública," SingHealth.com.sg Las transacciones recurrentes de alto valor en el sector salud refuerzan ahora el uso habitual de billeteras digitales, que se extiende al comercio minorista y al entretenimiento.

Expansión de los Rieles PayNow y FAST en Tiempo Casi Real hacia las Pymes

Los registros en PayNow superaron los 5 millones a finales de 2024, con un valor acumulado superior a SGD 50 mil millones (USD 37 mil millones). El mandato InvoiceNow de la Autoridad Tributaria de Singapur de noviembre de 2025 incorpora los números PayNow en las facturas Peppol, reduciendo los ciclos de cuentas por cobrar de 30 días a menos de 48 horas. Los trabajadores autónomos y de la economía colaborativa ahora generan códigos QR a coste marginal cero, mientras que las pymes obtienen una conciliación automatizada que pone en desventaja las liquidaciones con tarjeta que carecen de datos legibles por máquina.

Ecosistemas de Superaplicativos que Agrupan Pagos y Servicios

Los 43,9 millones de usuarios mensuales de Grab generaron 253 millones de USD en ingresos por servicios financieros en 2024, respaldados por 1,2 mil millones de USD en depósitos y una cartera de créditos de 536 millones de USD. La cuota de billetera del 35,3% de GrabPay y su programa de fidelización mantienen a los usuarios vinculados al transporte bajo demanda, la entrega a domicilio y el comercio. El acuerdo de noviembre de 2025 con StraitsX pilota pagos en moneda estable que podrían eludir las comisiones de corresponsalía, aunque la claridad regulatoria sobre las reservas está pendiente.

Análisis del Impacto de las Restricciones

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del fraude en el comercio electrónico y las estafas de ingeniería social | -1.4% | Nacional, afecta la confianza del consumidor | Corto plazo (≤ 2 años) |

| Los límites de MDR para comerciantes presionan la rentabilidad de los PSP | -1.2% | Nacional, con enfoque en mercados populares y pequeños comerciantes | Mediano plazo (2-4 años) |

| Brechas entre billeteras digitales para visitantes extranjeros entrantes | -0.6% | Distritos turísticos y comercio minorista en aeropuertos | Corto plazo (≤ 2 años) |

| Los rieles en tiempo real canibalizan el intercambio de tarjetas | -0.9% | Nacional, ingresos de redes de tarjetas | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Aumento del Fraude en el Comercio Electrónico y las Estafas de Ingeniería Social

Las pérdidas por estafas alcanzaron SGD 1,01 mil millones (USD 750 millones) en 2024, un incremento interanual del 53%. La irrevocabilidad en tiempo real acelera la dispersión de fondos entre jurisdicciones. Los bancos respondieron con subcuentas Money Lock que imponen un período de enfriamiento de 12 horas para los retiros, mientras que la propuesta de responsabilidad compartida de la Autoridad Monetaria reembolsaría a las víctimas que cumplan los requisitos hasta SGD 100.000 (USD 74.000). Los PSP deben ahora invertir en análisis de comportamiento y toma de huellas digitales de dispositivos, lo que eleva los costes de incorporación.

Los Límites de MDR para Comerciantes Presionan la Rentabilidad de los PSP

El subsidio del programa Hawkers Go Digital eliminó un MDR del 0,5% hasta diciembre de 2025, obligando a los adquirentes a absorber las comisiones de intercambio y de red sin ingresos compensatorios. Las expectativas de aceptación a coste cero podrían persistir, lo que hace políticamente sensible el restablecimiento de las comisiones. Los procesadores buscan margen en préstamos de capital de trabajo y financiación de inventario, pero carecen de las capacidades de gestión del riesgo crediticio necesarias. Los operadores internacionales como Stripe y Adyen se enfrentan a superaplicativos locales que pueden subsidiar cruzadamente la aceptación con los beneficios del transporte bajo demanda y la banca, lo que produce una dinámica de costes difícil de igualar.

Análisis de Segmentos

Por Modo de Pago: Los Rieles en Tiempo Real Reconfiguran la Economía de los Canales

Las tarjetas de crédito retuvieron una cuota del 34,72% del valor en el punto de venta en 2025, lo que pone de relieve las redes de terminales consolidadas y las propuestas de valor en recompensas. Por el contrario, se prevé que las transferencias en línea de cuenta a cuenta crezcan a una CAGR del 10,62%, el ritmo más rápido entre todos los canales, reflejando la preferencia del consumidor por la liquidación instantánea y de bajo coste. Las billeteras digitales captaron el 39% del valor del comercio electrónico en 2024, frente al 47% del año anterior, a medida que los emisores de tarjetas contraatacaron con mejores opciones de reembolso en efectivo y de pago a plazos. Las tarjetas de débito siguen siendo relevantes para los usuarios que controlan su gasto, aunque su crecimiento va a la zaga de las billeteras digitales que agrupan fidelización y pago con un solo clic. El pago contra entrega persiste en bienes de lujo, pero continúa reduciéndose.

La función Tap to Pay en iPhone de Apple debutó en diciembre de 2025, permitiendo a los comerciantes aceptar pagos sin contacto con solo un teléfono, lo que podría acelerar la penetración de tarjetas y billeteras digitales entre los pequeños comerciantes. Las tarjetas de valor almacenado de larga trayectoria, como NETS FlashPay, subsisten en nichos de transporte, pero se enfrentan a un desplazamiento gradual a medida que las billeteras móviles integran formatos NFC y QR. Estos cambios ilustran cómo el mercado de pagos de Singapur recalibra los modelos económicos a medida que los rieles en tiempo real canibalizan el intercambio de tarjetas en el comercio digital, mientras el comercio minorista físico sigue anclado a las tarjetas hasta que los costes del hardware disminuyan.

Nota: Las cuotas de los segmentos individuales están disponibles previa compra del informe

Por Industria de Usuario Final: La Digitalización del Sector Salud Supera al Comercio Minorista

El comercio minorista representó el 45,72% del valor de las transacciones en 2025, impulsado por el gasto frecuente en supermercados y comercio electrónico. Sin embargo, se proyecta que el sector salud registrará una CAGR del 10,73% hasta 2031, la más alta entre todas las industrias, tras la implantación de SGQR en 27 hospitales públicos y policlínicas en mayo de 2025. El tamaño del mercado de pagos de Singapur atribuible al sector salud se encuentra, por tanto, en una curva de crecimiento más pronunciada que el comercio minorista tradicional, a medida que el envejecimiento demográfico impulsa el gasto médico recurrente.

La aceptación digital abarca ahora la telemedicina y las cadenas de farmacias, donde los números PayNow se integran directamente en las facturas, reduciendo la carga de conciliación. El entretenimiento y la hospitalidad reciben un impulso del repunte del turismo, con la aceptación de Alipay+ y WeChat Pay en Sentosa, Marina Bay Sands y el Aeropuerto de Changi, captando el gasto de los visitantes chinos. La educación, el transporte y los servicios gubernamentales están integrando canales digitales, aunque siguen siendo contribuyentes menores. El mandato InvoiceNow obliga a las grandes empresas a incorporar los identificadores PayNow en las facturas, acortando los ciclos de cuentas por cobrar y reforzando la adopción de cuenta a cuenta.

Nota: Las cuotas de los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

La compacta ciudad-estado concentra 5,9 millones de residentes conectados digitalmente, lo que permite a los reguladores transformar todo el mercado de pagos de Singapur con medidas de política. El entorno regulatorio de pruebas nacido en 2016 fomentó proyectos piloto de tecnología financiera que maduraron en PayNow y FAST, los cuales actúan ahora como modelos para el ASEAN. Los vínculos transfronterizos con el UPI de India, el PromptPay de Tailandia y el DuitNow de Malasia eliminan a los bancos corresponsales, reduciendo los costes de remesas de los trabajadores migrantes y simplificando la liquidación para los comerciantes.

La creación en junio de 2025 de Singapore Payments Network unificó la supervisión de NETS, SGQR y los esquemas en tiempo real, abordando la fragmentación de billeteras digitales que frustraba a los turistas. El ensayo BLOOM del Proyecto Orchid en noviembre de 2025 tokenizó depósitos mayoristas para la liquidación B2B transfronteriza instantánea, apuntando a ahorros de liquidez del 20-30%.

Si bien la moneda digital de banco central minorista sigue siendo lejana, los conocimientos del segmento mayorista configuran la arquitectura futura. La Ley de Servicios de Pago otorga licencias a todos los proveedores y alinea las normas de AML, CTF y ciberseguridad con las pautas del GAFI, mientras que el marco de responsabilidad compartida ante estafas traslada el riesgo a las instituciones, lo que impulsa una mayor inversión en controles contra el fraude. Los pares regionales observan el modelo de Singapur al diseñar sus propios marcos regulatorios, consolidando la influencia de la ciudad-estado en los estándares de pago del Sudeste Asiático.

Panorama Competitivo

La competencia abarca redes globales de tarjetas, superaplicativos y procesadores especializados. Visa y Mastercard aún perciben intercambio en los flujos del punto de venta, pero enfrentan una compresión de márgenes a medida que los rieles PayNow absorben el volumen del comercio digital. Grab aprovecha su ecosistema cerrado, 43,9 millones de usuarios y 1,2 mil millones de USD en depósitos para vender de manera cruzada préstamos, seguros y productos de gestión patrimonial, lo que frena a los procesadores de actividad única. Stripe, Adyen y Checkout.com atraen a los comerciantes a través de API orientadas a desarrolladores, aunque deben operar dentro de los límites de MDR que los superaplicativos locales pueden subsidiar mediante beneficios auxiliares.

El espacio en blanco reside en los pagos B2B transfronterizos, ya que el ensayo CBDC BLOOM demostró que la liquidación tokenizada puede reducir drásticamente los costes de liquidez, atrayendo a bancos y empresas. Los nuevos actores como StraitsX pilotan pagos en moneda estable con Grab, apuntando a costes de divisas casi nulos para las remesas, aunque las normas de capital siguen sin resolverse. La diferenciación tecnológica se inclina ahora hacia las finanzas integradas, donde los pagos se convierten en una funcionalidad dentro del software vertical en lugar de una integración independiente.

Líderes de la Industria de Pagos de Singapur

PayPal Holdings, Inc.

Grab Holdings Ltd.

Network for Electronic Transfers (Singapore) Pte Ltd.

Visa Inc.

Apple Inc. (Apple Pay)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Grab confirma la integración de Tap to Pay para el despliegue a comerciantes a principios de 2026, ampliando la aceptación sin contacto para los micropagadores.

- Diciembre de 2025: Apple lanzó Tap to Pay en iPhone en Singapur el 2 de diciembre de 2025, en asociación con Stripe, Adyen, Revolut, HitPay, Fiuu y Zoho.

- Noviembre de 2025: Grab firmó un memorando de entendimiento con StraitsX el 18 de noviembre de 2025 para pilotar liquidaciones en moneda estable para remesas transfronterizas y pagos a comerciantes.

- Noviembre de 2025: La Autoridad Monetaria completó el ensayo CBDC mayorista BLOOM, demostrando ahorros del 20-30% en costes de liquidez para los bancos en la liquidación transfronteriza.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de pagos de Singapur como el valor total de las transacciones realizadas por los consumidores en puntos de venta físicos y en plataformas nacionales de comercio electrónico o viajes. El modelo contabiliza los flujos de tarjetas, de cuenta a cuenta y de monedero digital liquidados en dólares de Singapur o en carriles transfronterizos que terminan en comercios de Singapur; el uso de efectivo se rastrea solo como impulsor de la cuota, no como valor.

Exclusión del ámbito de aplicación. El marco omite las compras de vehículos de motor e inmuebles, los pagos de facturas de servicios públicos o préstamos y las operaciones en el mercado de capitales.

������Գٲ�����ó��

- Por Modo de Pago

- Punto de Venta

- Pagos con Tarjeta de Débito

- Pagos con Tarjeta de Crédito

- Pagos de Cuenta a Cuenta (A2A)

- Billetera Digital

- Efectivo

- Otro Modo de Pago en Punto de Venta

- Venta en Línea

- Pagos con Tarjeta de Débito

- Pagos con Tarjeta de Crédito

- Pagos de Cuenta a Cuenta (A2A)

- Billetera Digital

- Pago Contra Entrega

- Otro Modo de Pago en Venta en Línea

- Punto de Venta

- Por Industria de Usuario Final

- Comercio Minorista

- Entretenimiento

- Hospitalidad

- Salud

- Otras Industrias de Usuario Final

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a bancos adquirentes, pasarelas de pago y grandes comercios en línea de las regiones Central, Norte y Este. Estas conversaciones nos permitieron poner a prueba las palancas de crecimiento, como la adopción del pago instantáneo y el tamaño medio de los billetes, mientras que unas breves encuestas sobre el pulso de los consumidores aclararon la migración de canales tras las ampliaciones de las vías de PayNow.

Investigación documental

Empezamos con conjuntos de datos publicados por la Autoridad Monetaria de Singapur, la Autoridad de Desarrollo de Medios Infocomm y el Departamento de Estadística, que anclan los volúmenes de transacciones, la penetración de smartphones y el desembolso en comercio electrónico de los hogares. Asociaciones del sector como la Asociación de Minoristas de Singapur y la Oficina de Investigación Macroeconómica de ASEAN+3 proporcionaron indicadores complementarios sobre la circulación de tarjetas y los corredores regionales de remesas. A continuación, nuestro equipo extrajo archivos de empresas, informes de inversores y comunicados de prensa para realizar un seguimiento de las estructuras de comisiones y el valor de carga de los monederos. Algunos módulos de D&B Hoovers y Dow Jones Factiva nos ayudaron a validar los ingresos de los emisores y los choques impulsados por las noticias. Esta lista es ilustrativa, y muchas otras fuentes públicas y de pago informaron nuestro trabajo de escritorio.

Dimensionamiento y previsión del mercado

Reconstruimos la base de referencia de 2025 mediante un conjunto de valores de transacción descendente que estratifica los datos de cambio de tarjeta de MAS, las estadísticas de FAST rail y los saldos de monedero estimados, que luego se cotejan con cálculos de precio medio de venta × volumen muestreados en adquirentes líderes. Los principales impulsores, la penetración de los smartphones, el valor bruto de las mercancías en el comercio electrónico, la cuota de transferencias en tiempo real, la intensidad de las recompensas de las tarjetas de crédito y la aceptación del QR por parte de los comercios alimentan una regresión multivariable que proyecta la demanda hasta 2030. Los análisis ascendentes de los proveedores rellenan las lagunas de los canales y el análisis de escenarios ajusta los límites normativos de las comisiones.

Ciclo de validación y actualización de datos

Los resultados se someten a comprobaciones de desviaciones con respecto a referencias externas y ediciones anteriores. Los analistas senior revisan las anomalías antes de darles el visto bueno y las actualizamos cada doce meses, con actualizaciones intermedias provocadas por cambios sustanciales en la política o la infraestructura.

Por qué la base de pagos de Singapur de Mordor inspira confianza

Las estimaciones publicadas suelen diferir porque las empresas eligen distintos ámbitos, conversiones monetarias o cadencias de actualización, y lo reconocemos de antemano.

Las lagunas más comunes surgen cuando los estudios más amplios incluyen los totales de compensación mayorista o, por el contrario, estudian sólo los ingresos por emisión de tarjetas, mientras que Mordor informa del conjunto de transacciones dirigidas al consumidor con el apoyo de los datos de la MAS y la recalibración anual del modelo.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 23.530 MILLONES DE DÓLARES (2025) | Inteligencia de Mordor | |

| 120 000 MILLONES DE DÓLARES (2024) | Consultoría regional A | Agrupa las transferencias entre pares y las capas de liquidación interbancaria sin desduplicación. |

| USD 4,48 B (2024) | Asociación sectorial B | Se centra únicamente en los ingresos por comisiones de los emisores de tarjetas e ignora los flujos de cartera y A2A |

Estas comparaciones demuestran que, al seleccionar un ámbito equilibrado y validar cada hipótesis mediante estadísticas públicas y entrevistas de primera mano, ���ϲ����� ofrece una base de referencia fiable que los responsables de la toma de decisiones pueden rastrear hasta variables transparentes y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿A qué ritmo se espera que crezca el mercado de pagos de Singapur hasta 2031?

Se proyecta que el valor del mercado aumentará de 25,79 mil millones de USD en 2026 a 40,85 mil millones de USD en 2031, registrando una CAGR del 9,63%.

¿Qué canal de pago se expande más rápidamente?

Se prevé que las transferencias en línea de cuenta a cuenta crecerán a una CAGR del 10,62%, la más rápida entre todos los modos.

¿Por qué el sector salud se está convirtiendo en un segmento de alto crecimiento?

La implantación de SGQR en 27 hospitales públicos y policlínicas en 2025 agilizó la facturación, impulsando el valor de las transacciones del sector salud hacia una CAGR proyectada del 10,73%.

¿Qué impulsa el crecimiento de los pagos transfronterizos?

Los enlaces de PayNow con India, Malasia y Tailandia reducen los tiempos de liquidación a segundos y disminuyen los costes de divisas, incrementando los flujos de turismo y remesas.

¿Cómo están contrarrestando los proveedores los límites de MDR?

Los procesadores se diversifican hacia el crédito, la conversión de divisas y el análisis de datos para compensar los márgenes de aceptación más reducidos.

Última actualización de la página el: