Tamaño y �ʲ����پ������貹����ó�� del Mercado de la Construcción de Vietnam

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

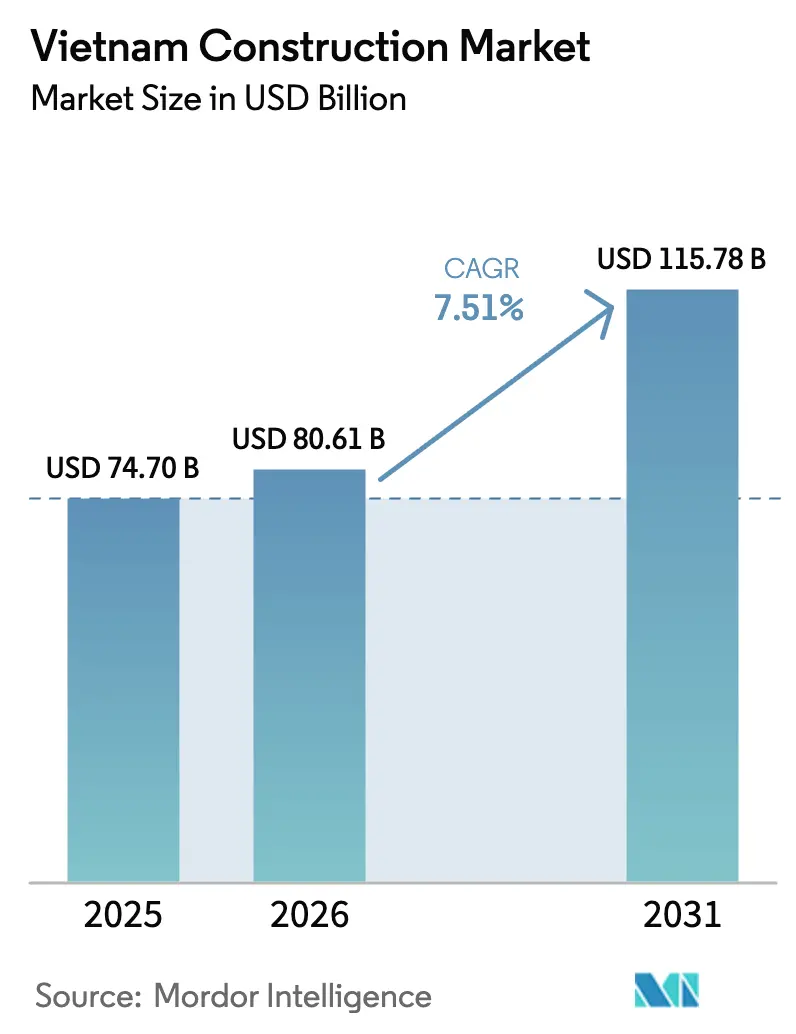

| Tamaño del mercado en el año base (2025) | 74.70 Mil millones de dólares |

| Tamaño del Mercado (2026) | 80.61 Mil millones de dólares |

| Tamaño del Mercado (2031) | 115.78 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.51% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de la Construcción de Vietnam por ���ϲ�����

El tamaño del mercado de la construcción de Vietnam es de 80.610 millones de USD en 2026 y se proyecta que alcance los 115.780 millones de USD en 2031 a una CAGR del 7,51%. El ciclo alcista actual está anclado en un programa de infraestructura liderado por el gobierno, una recuperación de la inversión extranjera directa hasta su nivel más alto en cinco años en 2025, y la implementación de nuevas leyes inmobiliarias que en conjunto mejoran la viabilidad financiera de los proyectos y la visibilidad de ejecución. Los cambios regulatorios que entraron en vigor en 2024 están desbloqueando proyectos paralizados y permitiendo una tramitación de permisos más predecible, lo que favorece una movilización más rápida del capital privado hacia el transporte, la energía y el desarrollo urbano. Los compromisos de inversión pública para 2025 son considerables en relación con el PIB y se están canalizando hacia autopistas, aeropuertos y corredores ferroviarios que priorizan la conectividad nacional. Las tasas hipotecarias más bajas y un amplio mandato de vivienda social están estabilizando la demanda residencial, mientras que la IED impulsada por la manufactura continúa dinamizando la construcción industrial y logística.[1]https://www.mof.gov.vn/

Conclusiones Clave del Informe

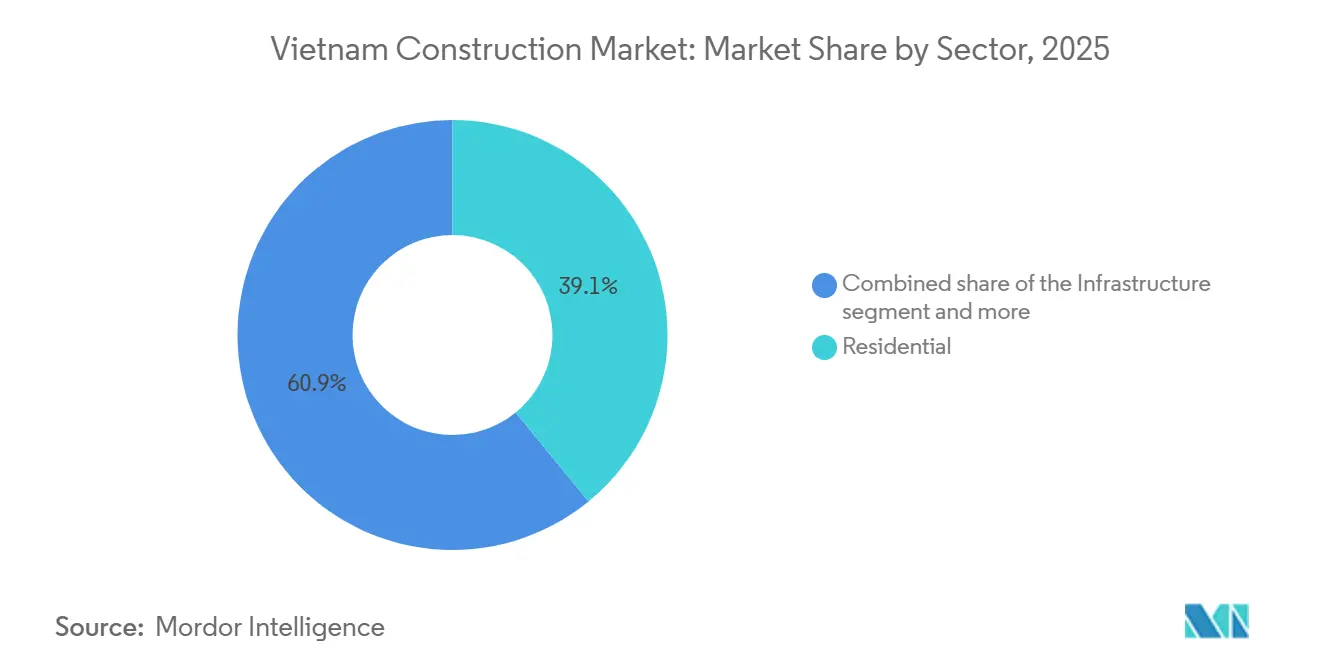

- Por sector, el residencial captó el 39,10% de la participación del mercado de la construcción de Vietnam en 2025, mientras que la infraestructura está prevista que se expanda a una CAGR del 8,88% hasta 2031.

- Por tipo de construcción, las obras nuevas representaron el 67,76% del mercado de la construcción de Vietnam en 2025; las renovaciones avanzan a una CAGR del 7,70% hasta 2031.

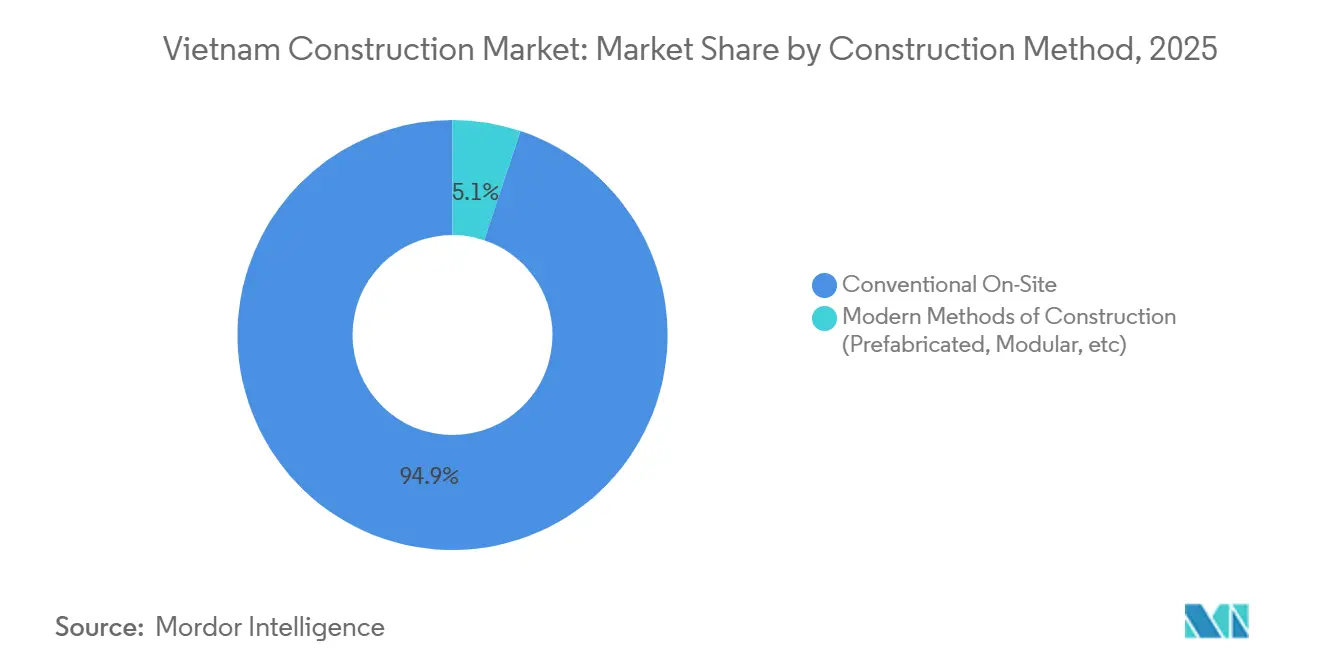

- Por método de construcción, las técnicas convencionales en obra mantuvieron el 94,55% de la cuota de ingresos en 2025, aunque se proyecta que los métodos modernos crezcan a una CAGR del 9,87% hasta 2031.

- Por fuente de inversión, la financiación pública lideró con una cuota del 62,34% en 2025, mientras que el capital privado registra la CAGR prevista más alta, del 8,89%, hasta 2031.

- Por geografía, Ciudad Ho Chi Minh concentró el 36,88% del valor de 2025; la región del Resto de Vietnam registra la CAGR más rápida, del 7,77%, hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de la Construcción de Vietnam

Análisis del Impacto de los Impulsores

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Infraestructura gubernamental y cartera de proyectos de Asociación Público-Privada | +2.3% | Nacional, con ganancias tempranas en autopistas del norte (Lao Cai-�Ჹ��ó��-Hai Phong), zona del Aeropuerto de Long Thanh y red de metro de Ciudad Ho Chi Minh | Largo plazo (≥ 4 años) |

| Rápida urbanización y demanda de vivienda | +1.8% | Global, más intensa en los corredores urbanos de Ciudad Ho Chi Minh, �Ჹ��ó�� y Da Nang | Mediano plazo (2-4 años) |

| Creciente construcción industrial impulsada por IED | +1.5% | Núcleo de APAC (provincias del norte: Bac Ninh, Thai Nguyen, Hai Phong), con expansión hacia parques industriales del sur | Mediano plazo (2-4 años) |

| Expansión de proyectos de energía renovable | +1.0% | Costa central (corredores eólicos de Ninh Thuan y Binh Thuan), Delta del Mekong solar/eólico, red de transmisión nacional | Largo plazo (≥ 4 años) |

| Tramitación electrónica digital de permisos que acelera las aprobaciones | +0.7% | Nacional, con implementación piloto en las principales ciudades (�Ჹ��ó��, Ciudad Ho Chi Minh, Da Nang) antes de la expansión nacional | Corto plazo (≤ 2 años) |

| Adopción de construcción modular por conglomerados locales | +0.6% | Global, concentrada en corredores industriales de IED (provincias del norte) y residencial en altura (principales ciudades) | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Rápida Urbanización y Demanda de Vivienda

La urbanización y las nuevas leyes inmobiliarias están mejorando los plazos de oferta en 2026, aunque la asequibilidad y la dinámica de ubicación están configurando una recuperación segmentada. El Ministerio de Construcción registró una gran brecha de vivienda asequible e informó que 102.633 unidades de vivienda social fueron completadas en 2025 dentro del programa nacional, mientras que las tasas hipotecarias se mantuvieron en el rango del 5% al 6% para apoyar la demanda de los usuarios finales. Las principales incorporaciones a la cartera de proyectos se concentran en �Ჹ��ó�� y Ciudad Ho Chi Minh, con varios proyectos de gran envergadura avanzando tras 2026, mientras que algunas provincias del norte están atrayendo nueva inversión residencial vinculada a corredores manufactureros. La IED inmobiliaria repuntó en 2024 e incluyó compromisos de promotores asiáticos consolidados como Nomura Real Estate y socios locales, reforzando los planes de vivienda y urbanización a largo plazo cerca de zonas industriales. Una proporción creciente de proyectos apunta a vías de certificación verde, que pueden generar primas de precio pero también requieren preparación de la cadena de suministro para materiales bajos en carbono, en línea con las ambiciones de carbono neto cero de Vietnam.[2]https://www.sbv.gov.vn/vi/trang-chu

Infraestructura Gubernamental y Cartera de Proyectos de Asociación Público-Privada

Vietnam ha mejorado su marco de Asociación Público-Privada con mayor financiación de la brecha de viabilidad y disposiciones de reparto de ingresos para mejorar la viabilidad financiera de los proyectos de transporte, urbanos y energéticos. La implementación sigue dependiendo de la certeza de la demanda para los proyectos de pago por uso, y las grandes propuestas ferroviarias requieren un apoyo estatal sustancial junto con la participación privada para avanzar a escala. El modelo funciona en la práctica como cofinanciación, con empresas estatales y conglomerados diversificados que proporcionan patrocinio ancla en corredores prioritarios y aeropuertos para gestionar el riesgo de ejecución. Los requisitos de desarrollo orientado al tránsito vinculados a los nuevos tramos de metro tienen por objeto mejorar la monetización de los activos, pero la materialización del valor suele retrasarse hasta que las operaciones se estabilizan, lo que puede generar desfases temporales para los inversores. Las restricciones regulatorias sobre la tierra y las garantías reales para los prestamistas extranjeros también condicionan las estructuras de financiación y pueden elevar los costes totales si no se mitigan mediante asociaciones con la banca local. Los estándares emergentes de financiación verde de los organismos multilaterales están impulsando a los proyectos a adoptar sistemas de gestión ambiental y verificación del carbono de los productos para las cadenas de suministro elegibles.[3]https://www.ifc.org/en/home

Creciente Construcción Industrial Impulsada por IED

La IED manufacturera materializada en 2025 se mantuvo elevada y está evolucionando hacia una producción de mayor valor en electrónica y componentes energéticos, lo que eleva los requisitos para instalaciones de precisión. Fabricantes globales como Samsung y LG continuaron expandiendo su presencia, lo que incrementa la demanda de salas limpias, cimentaciones con control de vibraciones y almacenes automatizados de gran altura. La construcción de capacidades especializadas es visible a través de movimientos como la adquisición por parte de Coteccons de un especialista en cimentaciones y empresas de ingeniería, adquisición y construcción como LILAMA que ejecutan complejos paquetes de conversión de gas natural licuado a energía. La cartera de nuevos parques industriales aprobados en 2025 posiciona a las provincias del norte y del centro-norte para capturar ecosistemas de proveedores vinculados a la electrónica, los semiconductores y los componentes renovables. Los promotores de parques industriales incorporan cada vez más sostenibilidad y servicios públicos listos para usar con el fin de cumplir los estándares de los inquilinos y acortar el tiempo de producción para los fabricantes entrantes.

Expansión de Proyectos de Energía Renovable

El Plan de Desarrollo Eléctrico VIII establece ambiciosos objetivos de capacidad para energía eólica, solar, conversión de gas natural licuado a energía y almacenamiento para 2030, lo que requerirá construcción a gran escala en sistemas de generación y red eléctrica. La disponibilidad de la red de transmisión es una restricción vinculante en varias regiones y algunos nodos de 500 kV enfrentan riesgos de carga sin actualizaciones aceleradas en el período 2026-2030. Los problemas heredados de tarifas de alimentación garantizada y certificados de aceptación de oleadas anteriores han ralentizado las decisiones de inversión para nuevos proyectos en campo abierto a pesar de las señales de demanda a largo plazo. Las nuevas normas permiten la compra directa de energía para grandes usuarios y autorizan conexiones privadas a la red en casos definidos, lo que puede desbloquear el suministro industrial donde la capacidad de la red pública está congestionada. Los requisitos de almacenamiento para las energías renovables a escala de servicios públicos y la concentración de la oferta en sistemas de baterías exigen una planificación cuidadosa de la adquisición para cumplir los objetivos de rendimiento y fiabilidad. La energía eólica marina podría atraer capital significativo si los procesos de licencias, estudios y contratos de compra de energía se acortan y si se prioriza la capacidad de red habilitadora.

Análisis del Impacto de las Restricciones

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de mano de obra cualificada y envejecimiento de la fuerza laboral | -1.2% | Global, aguda en las zonas industriales del norte (Bac Ninh, Hai Phong) y en las tierras altas centrales | Corto plazo (≤ 2 años) |

| Volatilidad del precio de los materiales de construcción | -0.9% | Nacional, con picos concentrados en zonas afectadas por desastres (Gia Lai, Quang Tri) y provincias productoras de cemento y acero | Corto plazo (≤ 2 años) |

| Procesos fragmentados de adquisición de terrenos | -0.7% | Nacional, con retrasos más graves en Dong Nai, Lam Dong, Khanh Hoa (corredores de energía renovable) y zonas de desarrollo orientado al tránsito en Ciudad Ho Chi Minh/�Ჹ��ó�� | Mediano plazo (2-4 años) |

| Alta prima de riesgo en la financiación de proyectos a largo plazo | -0.5% | Nacional, con diferenciales elevados para proyectos de transporte en Asociación Público-Privada y activos de energía renovable sin certeza de contrato de compra de energía | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Escasez de Mano de Obra Cualificada y Envejecimiento de la Fuerza Laboral

Un grupo limitado de oficios certificados y la salida constante de trabajadores hacia mercados en el extranjero están restringiendo la disponibilidad de mano de obra para obras complejas. La proporción de trabajadores con credenciales de formación profesional formal sigue siendo baja, lo que aumenta las necesidades de formación en obra para los contratistas y alarga la movilización para alcances especializados. La inflación salarial para soldadores certificados y cuadrillas especializadas aumentó en 2025, y los principales contratistas reportaron presión sobre los márgenes a pesar de una sólida cartera de pedidos. El subempleo juvenil y las preferencias sociales por las vías universitarias frente a las técnicas añaden fricción a la renovación de los oficios fundamentales. Las medidas de política para ampliar los incentivos de formación de alta tecnología entran en vigor en 2026 y tienen por objeto acelerar la localización de competencias para proyectos avanzados.

Volatilidad del Precio de los Materiales de Construcción

Los daños causados por tormentas a finales de 2025 y el aumento de los costes de los insumos provocaron fuertes repuntes en tejas y barras de refuerzo, poniendo de manifiesto la exposición de los contratistas a precio alzado sin cláusulas de ajuste de precios. Los productores de cemento enfrentaron presiones de costes derivadas de la electricidad y el combustible, y algunos anunciaron aumentos de precios a principios de 2025 a medida que los resultados financieros se debilitaban en 2024. Las tarifas eléctricas subieron a finales de 2024, lo que afectó de manera desproporcionada a los materiales intensivos en energía como el cemento y contribuyó a un riesgo de precios persistente para los paquetes de infraestructura. La adquisición de acero nacional sigue concentrada entre pocos actores, y los derechos antidumping han reducido las opciones de importación de bajo coste, añadiendo volatilidad. Las disposiciones de ajuste de contratos en la Ley de Construcción enmendada se aplican desde mediados de 2026 y se espera que aclaren las condiciones de alivio para variaciones de precios anormales. Los promotores con integración vertical parcial en materiales y áridos reportan costes unitarios más estables ante perturbaciones en comparación con los compradores en el mercado spot.

Análisis de Segmentos

Por Sector: La Infraestructura se Acelera a Medida que Convergen las Carteras de IED y Asociación Público-Privada

La construcción residencial mantuvo una cuota del 39,10% del mercado de la construcción de Vietnam en 2025, mientras que la infraestructura registró la trayectoria más rápida con una CAGR del 8,88% prevista hasta 2031. El programa de vivienda de un millón de unidades sociales, combinado con tasas hipotecarias del 5% al 6%, estabiliza la actividad de los usuarios finales incluso cuando los límites de asequibilidad pesan sobre los segmentos de gama media en ciertas provincias. Las obras de infraestructura a gran escala incluyen el plan de ferrocarril de alta velocidad Norte-Sur, el programa del Aeropuerto Internacional de Long Thanh y la expansión de autopistas hacia el objetivo de 2030, que en conjunto elevan las cargas de trabajo de ingeniería y construcción. El subsegmento industrial y logístico se está beneficiando de la IED manufacturera materializada en 2025, que es el principal impulsor de nuevas fábricas, instalaciones listas para usar y parques de proveedores. Los promotores y las empresas de ingeniería, adquisición y construcción que se alinean con los requisitos de sostenibilidad de los inquilinos y las especificaciones de salas limpias o gran altura están captando los alcances de mayor valor.

El transporte es el nodo central dentro de la infraestructura, ya que la nueva capacidad vial, ferroviaria y aeroportuaria se prioriza en los corredores económicos que conectan las regiones norte y sur. Los nuevos enlaces ferroviarios desde las provincias fronterizas hasta los puertos marítimos y los planes de metro más amplios tanto en �Ჹ��ó�� como en Ciudad Ho Chi Minh avanzan a través de una ejecución por fases a medida que se secuencian el saneamiento de terrenos y los paquetes de financiación. La energía y los servicios públicos requieren capital a escala bajo el Plan de Desarrollo Eléctrico VIII, con las necesidades de energía de gas natural licuado, eólica, solar y almacenamiento que se traducen en un amplio conjunto de oportunidades de ingeniería, adquisición y construcción. Los proyectos de red de transmisión son un desbloqueo crítico para la nueva capacidad renovable, y las columnas vertebrales de 500 kV designadas siguen siendo una prioridad en el período del plan actual. El cumplimiento de las normas internacionales para turbinas, sistemas de seguridad y monitoreo es cada vez más un requisito previo para la financiación y la adquisición, lo que condiciona la selección de proveedores en los paquetes energéticos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Construcción: La ���ԴDZ�������ó�� Gana Impulso a Medida que los Propietarios de Activos Realizan Reformas para Cumplir los Mandatos de Carbono Neto Cero

La nueva construcción representó el 68,10% del mercado de la construcción de Vietnam en 2025, y se proyecta que la renovación crezca a una CAGR del 7,99% hasta 2031 a medida que los propietarios priorizan las estrategias de reforma. La inversión pública apoya autopistas, aeropuertos y ferrocarriles en campo abierto, mientras que la cartera manufacturera sostiene nuevas obras industriales en las regiones principales. La demanda de renovación está aumentando con la necesidad de actualizar los activos construidos por el Estado y las carteras privadas para cumplir las expectativas de rendimiento energético, infraestructura digital y cumplimiento normativo. Los mecanismos de apoyo a la vivienda social y de trabajadores, y las políticas para mejorar la calidad y seguridad del parque de apartamentos más antiguo, están reforzando la tendencia de reforma. Los incentivos financieros que reducen los costes de endeudamiento para los proyectos de vivienda elegibles también fomentan las mejoras junto con las nuevas incorporaciones de oferta.

Dentro de la nueva construcción, el capital y las carteras de pedidos se concentran en proyectos por encima del umbral de 38 millones de USD para transporte y grandes usos mixtos, que representan una gran cuota de valor a pesar de un menor número de proyectos. Los especialistas en renovación con capacidades en reutilización adaptativa, mejoras de instalaciones mecánicas, eléctricas y de fontanería energéticamente eficientes y reformas digitales están obteniendo precios premium donde pueden garantizar la certeza de entrega para sitios operativos. El impulso de política para digitalizar las transacciones inmobiliarias y asignar identificadores digitales a las propiedades impulsará a los propietarios a elevar los estándares de documentación, seguridad y rendimiento antes de listar o refinanciar activos. La industria de la construcción de Vietnam también está experimentando actualizaciones de infraestructura de datos en oficinas, parques y campus para apoyar las cargas de trabajo de conectividad y computación en el borde. Los proyectos que se alinean con los estándares de gestión ambiental están mejor posicionados para acceder a la financiación internacional vinculada a objetivos climáticos.

Por Método de Construcción: Los Sistemas Modulares Ganan Cuota a Medida que los Costes Laborales Aumentan y los Plazos se Comprimen

La ejecución convencional en obra mantuvo el 94,88% del mercado de la construcción de Vietnam en 2025, mientras que los métodos modernos de construcción están en camino de crecer a una CAGR del 9,55% hasta 2031 desde una base baja. Una gran fuerza laboral y la adopción generalizada del hormigón vertido in situ mantienen los métodos convencionales como dominantes para las obras civiles pesadas y las grandes estructuras. Las soluciones modulares y prefabricadas están ganando terreno a medida que los contratistas responden a plazos más ajustados en las obras industriales y a los objetivos de sostenibilidad que favorecen la fabricación fuera de obra. Las inversiones tecnológicas de las empresas líderes y las innovaciones de productos de los proveedores de materiales señalan un cambio hacia sistemas estandarizados donde sea factible. Los ejemplos incluyen andamiaje especializado y técnicas avanzadas de losa de transferencia aplicadas a proyectos en altura y sistemas de fontanería modular con certificaciones reconocidas de terceros.

Las barreras para la adopción incluyen la inversión inicial para plantas de prefabricación, los costes logísticos para el traslado de componentes de gran tamaño y las limitaciones del emplazamiento en entornos urbanos que restringen el espacio de montaje para los módulos. Aun así, las unidades residenciales repetitivas, los almacenes de gran altura y las estructuras de centros de datos son muy adecuados para los métodos modernos que producen calidad consistente y ciclos más cortos. La industria de la construcción de Vietnam está viendo diferenciación competitiva en torno a la ingeniería de cimentaciones y las tolerancias de planitud de suelos a medida que los proyectos de semiconductores y centros de datos establecen parámetros más estrictos. El énfasis de la política en la adopción de alta tecnología y el Modelado de Información de la Construcción se espera que acelere los flujos de trabajo digitales y la producción controlada en fábrica en el próximo ciclo de construcción. Los promotores y contratistas que integran equipos de diseño, fabricación e instalación están posicionados para capturar ahorros y reducir el riesgo de calendario para proyectos de IED sensibles al tiempo.

Por Fuente de Inversión: El Capital Privado Pivota hacia Usos Mixtos Orientados al Tránsito e Industriales

La inversión pública mantuvo el 63,10% del mercado de la construcción de Vietnam en 2025, mientras que se proyecta que el capital privado crezca a una CAGR del 9,07% hasta 2031 a medida que las normas de Asociación Público-Privada y los programas de crédito mejoran el acceso. El desembolso gubernamental está dirigido a autopistas, ferrocarriles y aeropuertos, y la ejecución presupuestaria sigue siendo un foco de atención a medida que las autoridades trabajan para simplificar los procedimientos y acelerar la entrega de terrenos. Los patrocinadores privados son cada vez más activos en los usos mixtos orientados al tránsito y en las plataformas industriales donde el sector inmobiliario y la infraestructura se desarrollan en paralelo. Las propuestas de Asociación Público-Privada de alto perfil en Ciudad Ho Chi Minh y las nuevas fases del metro ilustran cómo los socios privados pueden monetizar el suelo y los servicios adyacentes junto con los activos de transporte principales. Las ventanas de crédito preferencial para proyectos nacionales clave y programas de tecnología estratégica están diseñadas para atraer préstamos a largo plazo a tasas más bajas en 2026.

Los fondos públicos dominan el ferrocarril transfronterizo y los corredores nacionales donde los objetivos estratégicos superan los rendimientos comerciales a corto plazo, mientras que los flujos privados se concentran en flujos de caja recuperables vinculados al valor del suelo y la demanda industrial. Los conglomerados con ecosistemas integrados en vivienda, comercio minorista y transporte utilizan subsidios cruzados internos para desbloquear proyectos complejos y gestionar las brechas de flujo de caja en las etapas iniciales. La inversión extranjera directa alcanzó 27.620 millones de USD desembolsados en 2025, y la manufactura siguió siendo el principal destino, reforzando la demanda de activos industriales y logísticos. El cumplimiento de los sistemas de gestión basados en normas ISO y las normas de administración de productos, combinado con las certificaciones de construcción verde, se está convirtiendo en un factor de selección tanto en la contratación pública como en las Asociaciones Público-Privadas. Los patrocinadores que cumplen estos criterios mejoran su capacidad para obtener financiación combinada y apoyo de bancos de desarrollo para programas intensivos en capital.

Análisis Geográfico

Ciudad Ho Chi Minh mantuvo el 36,88% de la cuota del mercado de la construcción de Vietnam en 2025 y continúa siendo el ancla de grandes propuestas de Asociación Público-Privada en metro urbano y grandes puentes, junto con una sólida cartera de usos mixtos. El programa de la ciudad incluye conectividad adicional de metro, importantes obras de circunvalación y selectivos recintos deportivos y culturales de gran escala que catalizan el desarrollo circundante. A pesar de un saludable volumen de viviendas en construcción, la vacancia de oficinas prime se mantuvo elevada en 2024, impulsando estrategias de reposicionamiento en submercados secundarios. Los desafíos de ejecución derivados del saneamiento de terrenos y la volatilidad de los precios de los insumos persistieron hasta finales de 2025, lo que requirió una gestión de costes más estricta en obras públicas y privadas. Se espera que la digitalización de las transacciones inmobiliarias y los identificadores de propiedades mejoren la transparencia y apoyen una mejor gestión de carteras en toda la ciudad en 2026.

�Ჹ��ó�� y Da Nang muestran impulsores de crecimiento distintos que complementan la escala de Ciudad Ho Chi Minh. �Ჹ��ó�� atrajo compromisos extranjeros considerables en 2025, en gran parte hacia el sector inmobiliario, y está avanzando en una extensa visión de metro apoyada por la nueva construcción ferroviaria interprovincial que comenzó en diciembre de 2025. Los satélites del norte, incluidos Bac Ninh y Thai Nguyen, están atrayendo desbordamiento industrial y avanzando en importantes propuestas de transporte y aeropuertos para apoyar los clústeres manufactureros. Los promotores japoneses han avanzado con nuevos parques industriales y proyectos residenciales que enfatizan características de sostenibilidad para cumplir los estándares de los inquilinos. Da Nang sigue siendo una puerta de entrada en la costa central con creciente actividad logística energética y usos mixtos costeros que aprovechan su ubicación estratégica en el Corredor Económico Este-Oeste. Los proyectos de puertos marítimos regionales y de gas natural licuado en las provincias vecinas complementan la huella turística y logística de Da Nang y crean flujos de trabajo para contratistas especializados.

Se prevé que el Resto de Vietnam crezca a una CAGR del 7,77% hasta 2031, superando a los principales centros a medida que los proyectos de autopistas nacionales y corredores costeros mejoran el acceso al mercado para la logística y la agroindustria. El Delta del Mekong ofrece un amplio conjunto de oportunidades eólicas y solares, pero necesita actualizaciones coordinadas de la red de transmisión para integrar la nueva capacidad bajo el Plan de Desarrollo Eléctrico VIII. En las tierras altas centrales y a lo largo de la costa central, la infraestructura orientada al turismo y las nuevas plataformas industriales están añadiendo demanda de construcción en provincias de segundo nivel. Las provincias fronterizas del norte se benefician de los planes ferroviarios que conectan con los puertos marítimos y permiten un corredor de manufactura-exportación alineado con el comercio orientado hacia China. Los parques industriales en provincias secundarias están posicionados para capturar valor donde hay disponibilidad de mano de obra y donde se puede garantizar el acceso a energía verde para los inquilinos ancla.

Panorama Competitivo

El sector de la construcción de Vietnam sigue siendo moderadamente fragmentado, con una larga cola de contratistas regionales y un nivel superior de empresas diversificadas que en conjunto representan una cuota modesta de los ingresos totales. La diferenciación estratégica es visible en tres áreas: la integración vertical entre promoción y construcción, la especialización técnica para proyectos industriales y energéticos avanzados, y la orquestación de ecosistemas que alinea diseño, adquisición, fabricación y operación y mantenimiento. Conglomerados como Vingroup y Sun Group pueden respaldar propuestas de transporte y usos mixtos complejos con flujos de caja inmobiliarios, lo que apoya pujas agresivas en Asociaciones Público-Privadas emblemáticas. Líderes técnicos como Coteccons han ampliado su presencia hacia la especialidad de cimentaciones profundas mediante adquisición, y LILAMA continúa demostrando credenciales de ingeniería, adquisición y construcción en activos de conversión de gas natural licuado a energía dentro de la hoja de ruta energética de Vietnam. Los clientes industriales exigen cada vez más sistemas de calidad y gestión ambiental basados en normas ISO, así como vías de certificación LEED o EDGE para las instalaciones, elevando el listón para la selección de contratistas.

La intensidad de la competencia está bifurcada por la escala del proyecto. Los megaproyectos por encima de 38 millones de USD en transporte y aviación tienden a adjudicarse a empresas estatales y consorcios de conglomerados capitalizados, mientras que las obras pequeñas y medianas en vivienda, almacenes y acabados siguen siendo muy disputadas. La presión sobre los márgenes es más pronunciada en los paquetes de infraestructura a precio alzado durante las oscilaciones de los costes de los insumos, lo que ha motivado una licitación selectiva y condiciones de reparto de riesgos más sólidas por parte de los principales contratistas capaces. La adquisición digital y la adopción del Modelado de Información de la Construcción se están extendiendo a través de los procesos de licitación y entrega, reduciendo los plazos de diseño a construcción para las empresas que pueden invertir en sistemas y formación. El impulso hacia métodos y materiales de construcción verde también está creando espacio para los innovadores de productos y para los contratistas que pueden cuantificar las reducciones de carbono incorporado. Los productos industriales listos para usar con servicios públicos integrados están ganando cuota entre los promotores de parques que apuntan a la electrónica y cadenas de suministro manufactureras más amplias.

Los movimientos estratégicos en 2025 y 2026 reflejan la aceleración de capacidades y el acceso al capital. Coteccons adquirió GEO Foundations Vietnam para reforzar la ingeniería de cimentaciones de precisión de cara al ciclo de inversión pública 2026-2030, y también aprobó un programa para ampliar el capital de trabajo para los pagos a subcontratistas y proveedores. LILAMA y sus socios inauguraron hitos clave en el proyecto de conversión de gas natural licuado a energía de Nhon Trach 3 y 4, que se alinea con el objetivo de capacidad de gas natural licuado del Plan de Desarrollo Eléctrico VIII para 2030. Los socios japoneses avanzaron tanto en plataformas de parques industriales como de fábricas listas para usar en Thanh Hoa y Hai Phong para atender a proveedores de electrónica y semiconductores, reforzando un desplazamiento hacia el norte en la construcción industrial de alta especificación. Los canales de financiación vinculados a políticas para proyectos nacionales clave se están ampliando en 2026, y los patrocinadores que combinan cumplimiento normativo, transparencia y trayectorias de entrega están mejor posicionados para beneficiarse.

Líderes de la Industria de la Construcción de Vietnam

Coteccons Construction JSC

Hoa Binh Construction Group JSC

Central Construction JSC

Delta Construction Group

Vinaconex JSC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Coteccons Construction JSC aprobó oficialmente la adquisición del 100% del capital de GEO Foundations Vietnam Company Limited.

- Diciembre de 2025: Se inauguró el Proyecto de Energía a Gas de Nhon Trach 3 y 4, donde LILAMA es el contratista de ingeniería, adquisición y construcción en empresa conjunta con Samsung C&T. La planta de alta tecnología de conversión de gas natural licuado a energía sincronizó Nhon Trach 3 con la red eléctrica nacional en febrero de 2025 y logró el primer encendido de Nhon Trach 4 en junio de 2025, apoyando los objetivos de capacidad de gas natural licuado del Plan de Desarrollo Eléctrico VIII hasta 2030.

- Mayo de 2025: Sumitomo Corporation obtuvo un permiso de desarrollo de la Provincia de Thanh Hoa para proceder con Thang Long Industrial Park Thanh Hoa Corporation, un proyecto de propiedad al 100% que abarca aproximadamente 167 hectáreas en la Fase 1, con una inversión inicial total de 17.000 millones de yenes. La construcción está programada para comenzar en otoño de 2025, con la ocupación de inquilinos prevista para finales de 2026 y con énfasis en el suministro de electricidad verde.

Alcance del Informe del Mercado de la Construcción de Vietnam

La construcción es la instalación, mantenimiento y reparación de edificios y otras estructuras estacionarias, así como la construcción de vías y servicios que forman componentes fundamentales de las estructuras y son necesarios para su funcionamiento. La construcción abarca los procesos involucrados en la edificación de inmuebles, infraestructuras e instalaciones industriales, así como las operaciones relacionadas, de principio a fin.

El mercado de la construcción de Vietnam está segmentado por sector (construcción comercial, construcción residencial, construcción industrial, construcción de infraestructura de transporte y construcción de energía y servicios públicos).

El informe ofrece el tamaño del mercado y las previsiones para el mercado de la construcción de Vietnam en valor (USD) para todos los segmentos anteriores.

| Residencial | Apartamentos/Condominios |

| Villas/Casas Unifamiliares | |

| Comercial | Oficinas |

| Comercio Minorista | |

| Industrial y Logístico | |

| Otros | |

| Infraestructura | Infraestructura de Transporte (Vías, Ferrocarriles, Vías Aéreas, otros) |

| Energía y Servicios Públicos | |

| Otros |

| Nueva Construcción |

| ���ԴDZ�������ó�� |

| Convencional en Obra |

| Métodos Modernos de Construcción (Prefabricado, Modular, etc.) |

| ��ú���������� |

| Privada |

| Ciudad Ho Chi Minh |

| �Ჹ��ó�� |

| Da Nang |

| Resto de Vietnam |

| Por Sector | Residencial | Apartamentos/Condominios |

| Villas/Casas Unifamiliares | ||

| Comercial | Oficinas | |

| Comercio Minorista | ||

| Industrial y Logístico | ||

| Otros | ||

| Infraestructura | Infraestructura de Transporte (Vías, Ferrocarriles, Vías Aéreas, otros) | |

| Energía y Servicios Públicos | ||

| Otros | ||

| Por Tipo de Construcción | Nueva Construcción | |

| ���ԴDZ�������ó�� | ||

| Por Método de Construcción | Convencional en Obra | |

| Métodos Modernos de Construcción (Prefabricado, Modular, etc.) | ||

| Por Fuente de Inversión | ��ú���������� | |

| Privada | ||

| Por Geografía | Ciudad Ho Chi Minh | |

| �Ჹ��ó�� | ||

| Da Nang | ||

| Resto de Vietnam | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de la construcción de Vietnam en 2026 y a qué velocidad crecerá hasta 2031?

El tamaño del mercado de la construcción de Vietnam es de 80.610 millones de USD en 2026 y se proyecta que alcance los 115.780 millones de USD en 2031 a una CAGR del 7,51%.

¿Qué sector crece más rápido dentro del espacio de la construcción de Vietnam hasta 2031?

La infraestructura es el sector de más rápido crecimiento con una CAGR del 8,88% hasta 2031, apoyada por programas ferroviarios, de autopistas y aeroportuarios.

¿Cómo está cambiando la participación del capital privado en el ecosistema de la construcción de Vietnam?

Se proyecta que el capital privado crezca a una CAGR del 9,07% hasta 2031, impulsado por las mejoras en las Asociaciones Público-Privadas y las ventanas de crédito preferencial para proyectos nacionales clave.

¿Qué ciudad concentra la mayor cuota en la actividad de construcción de Vietnam?

Ciudad Ho Chi Minh lidera con una cuota del 36,88%, anclada por propuestas de metro, puentes y grandes usos mixtos alineadas con el ciclo de inversión pública.

¿Cuáles son las principales restricciones que enfrenta la construcción de Vietnam en 2026?

La escasez de mano de obra cualificada y la volatilidad del precio de los materiales de construcción son restricciones a corto plazo, con respuestas de política centradas en la formación, los ajustes de contratos y la capacidad de red para los proyectos energéticos.

¿Cómo están evolucionando los métodos modernos de construcción en Vietnam?

Se espera que los métodos modernos de construcción crezcan a una CAGR del 9,55% desde una base baja a medida que los contratistas invierten en sistemas modulares, Modelado de Información de la Construcción y fabricación fuera de obra para cumplir los objetivos de calendario y sostenibilidad.

Última actualización de la página el: