Tamaño y Cuota del Mercado de Vertebroplastia y Cifoplastia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 0.99 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.29 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.46% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vertebroplastia y Cifoplastia por ���ϲ�����

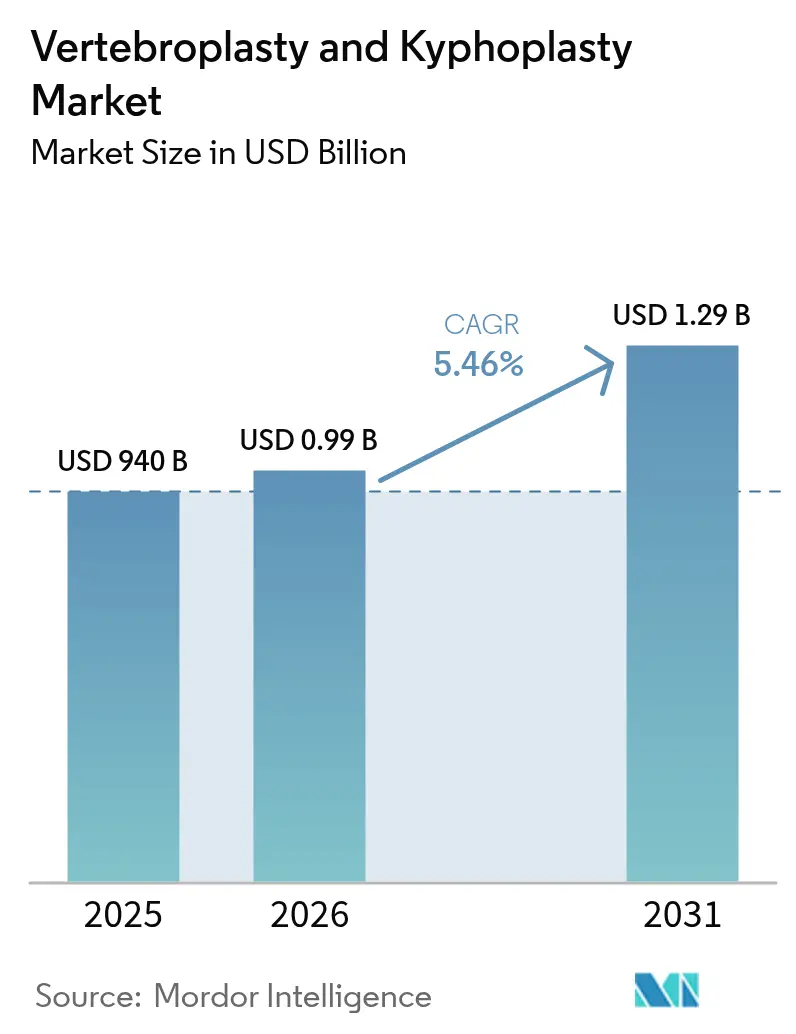

Se espera que el tamaño del mercado de vertebroplastia y cifoplastia crezca de USD 940 millones en 2025 a USD 991,32 millones en 2026 y se prevé que alcance USD 1,29 mil millones en 2031 a una CAGR del 5,46% durante 2026-2031. Esta expansión está impulsada por el aumento de las fracturas vertebrales por compresión osteoporótica en poblaciones envejecidas, la rápida adopción de procedimientos espinales mínimamente invasivos de atención ambulatoria diaria y la introducción constante de sistemas de navegación basados en IA y cementos óseos bioactivos que mejoran la precisión al tiempo que reducen el riesgo de complicaciones. ��������-�ʲ���í�ھ����� lidera el crecimiento con una CAGR del 6,65% hasta 2030 gracias a la rápida expansión de cohortes de adultos mayores y la alta prevalencia de osteoporosis, mientras que los centros quirúrgicos ambulatorios (ASCs) muestran el mayor impulso entre los usuarios finales con una CAGR del 6,28%, ya que los pagadores y los pacientes favorecen la atención ambulatoria rentable.

Conclusiones Clave del Informe

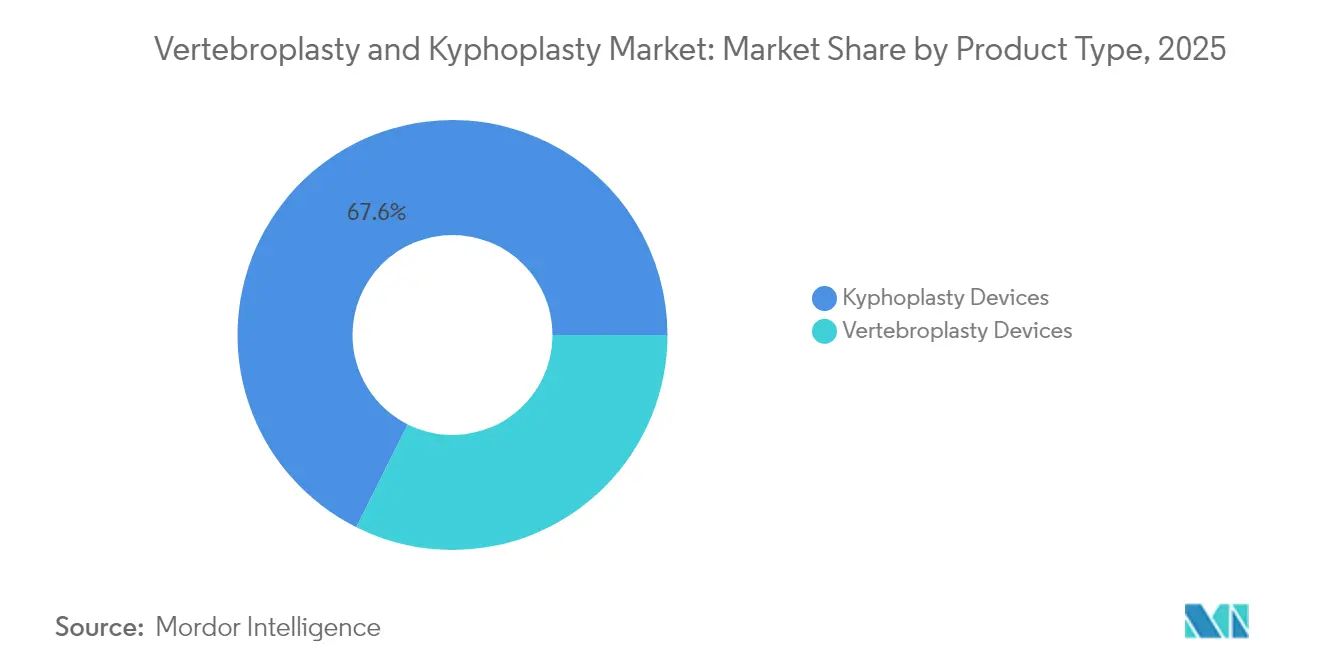

- Por tipo de producto, los dispositivos de cifoplastia representaron el 67,62% de la cuota del mercado de vertebroplastia y cifoplastia en 2025, y la misma categoría tiene previsto registrar la CAGR más rápida del 5,57% hasta 2031.

- Por material de cemento óseo, el polimetilmetacrilato (PMMA) representó el 71,74% de la cuota del tamaño del mercado de vertebroplastia y cifoplastia en 2025 y está previsto que crezca a una CAGR del 5,51% durante el período de previsión.

- Por aplicación, las fracturas vertebrales por compresión osteoporótica mantuvieron una cuota de ingresos del 58,02% en 2025, mientras que el tratamiento de metástasis espinales tiene previsto expandirse a una CAGR del 5,96% hasta 2031.

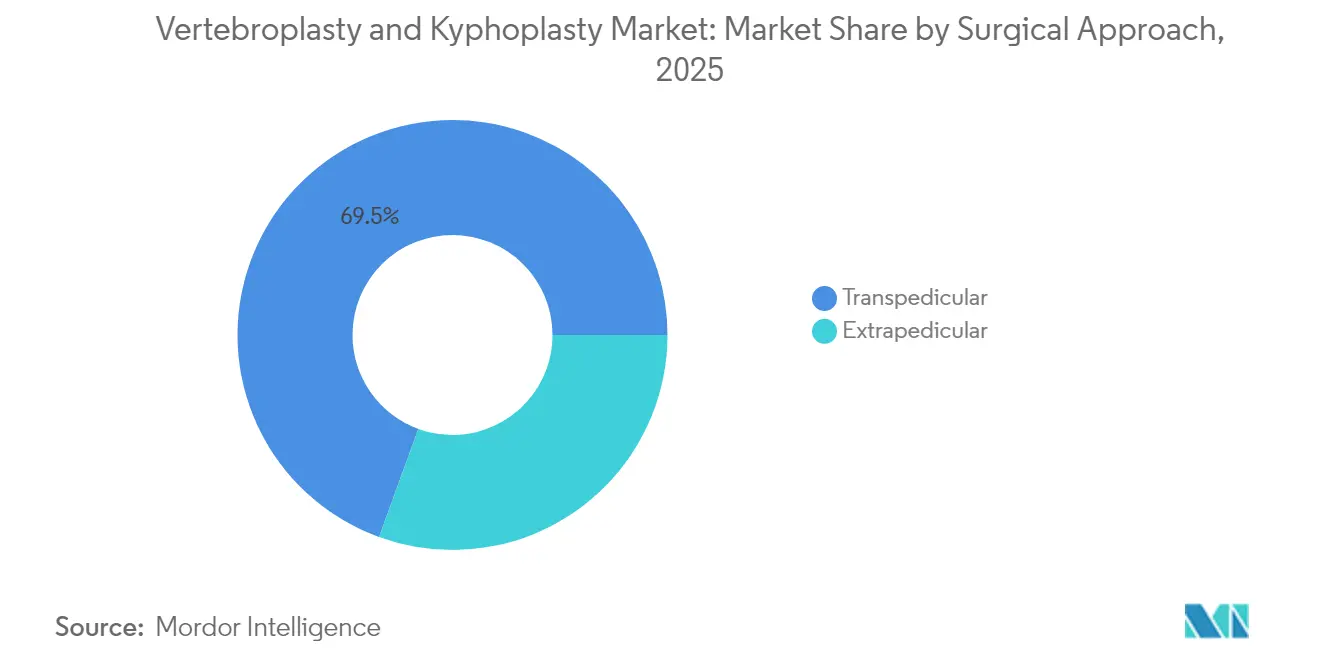

- Por enfoque quirúrgico, la técnica transpedicular capturó el 69,45% de la cuota del mercado de vertebroplastia y cifoplastia en 2025 y avanza a una CAGR del 5,55% hasta 2031.

- Por usuario final, los hospitales se mantuvieron dominantes con una cuota del 61,32% en 2025, mientras que los ASCs son el entorno de más rápido crecimiento, con una CAGR del 6,12% durante 2026-2031.

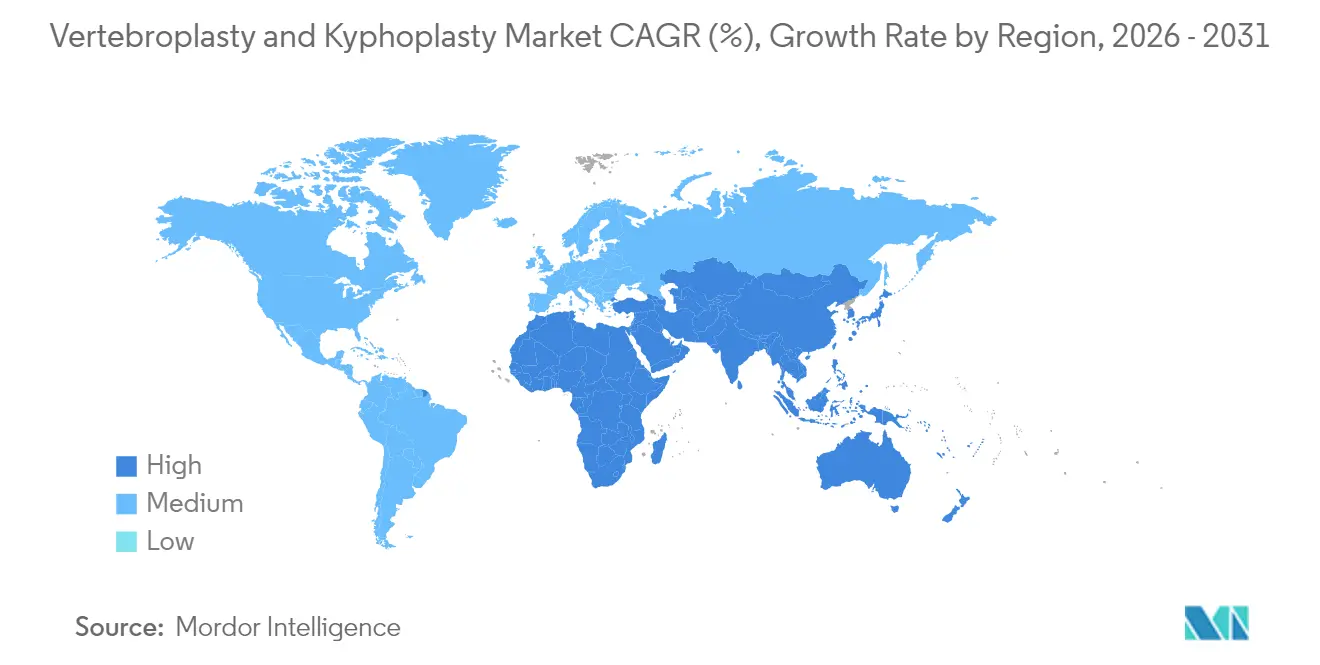

- Por geografía, América del Norte fue el mayor mercado regional en 2025; ��������-�ʲ���í�ھ����� tiene previsto expandirse a una CAGR del 6,56% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias y Perspectivas del Mercado Global de Vertebroplastia y Cifoplastia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente prevalencia de osteoporosis | +1.2% | Global, con mayor impacto en ��������-�ʲ���í�ھ����� y Europa | Largo plazo (≥ 4 años) |

| Expansión de la demografía geriátrica | +1.0% | Global, concentrado en economías desarrolladas | Largo plazo (≥ 4 años) |

| Preferencia por cirugías espinales de atención ambulatoria diaria mínimamente invasivas | +0.8% | América del Norte y UE, con expansión hacia APAC | Mediano plazo (2-4 años) |

| Guías clínicas de intervención temprana que recomiendan vertebroplastia/cifoplastia para fracturas osteoporóticas agudas | +0.6% | Global, liderado por América del Norte y Europa | Corto plazo (≤ 2 años) |

| Navegación basada en IA y alineación robótica en la augmentación vertebral | +0.5% | América del Norte, Europa, mercados seleccionados de APAC | Mediano plazo (2-4 años) |

| Innovaciones en cementos óseos bioactivos, radiopacos y biodegradables | +0.4% | Global, con adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Creciente Prevalencia de Osteoporosis

Más de 1,4 millones de fracturas vertebrales por compresión ocurren cada año[1]Kathleen H. Miao, "Diagnóstico Radiológico y Avances en Imagen de Fracturas Vertebrales por Compresión", Journal of Imaging, mdpi.com, y la osteoporosis afecta al 10-30% de las mujeres mayores de 40 años en ��������-�ʲ���í�ھ�����, impulsando un crecimiento constante de casos para los procedimientos de augmentación vertebral. Casi el 23% de los pacientes con fracturas osteoporóticas únicas desarrollan una desalineación sagital grave tras el tratamiento conservador, lo que promueve la intervención quirúrgica temprana. El impacto económico es evidente, ya que Brasil gastó más de BRL 288,9 millones en atención de osteoporosis para adultos mayores durante 2008-2010, lo que subraya las presiones de costos que favorecen los procedimientos definitivos que restauran la movilidad.

Expansión de la Demografía Geriátrica

Una quinta parte de las personas mayores de 70 años experimenta fracturas vertebrales por compresión osteoporótica, y un tercio desarrolla dolor crónico que a menudo requiere augmentación. El enfoque político de ������ó�� en la esperanza de vida saludable eleva la demanda de reparación rápida de fracturas que permite la deambulación temprana y reduce los costos de discapacidad a largo plazo. La cifoplastia con balón puede permitir ponerse de pie y caminar en cuestión de horas[2]Brannan E. O'Neill, "Utilización de Vertebroplastia/Cifoplastia en el Tratamiento de Fracturas por Compresión: Tendencias Nacionales y Predictores", Neurospine, e-neurospine.org, ayudando a los sistemas de salud a gestionar la brecha de movilidad en las sociedades envejecidas.

Preferencia por Cirugías Espinales de Atención Ambulatoria Diaria Mínimamente Invasivas

La mayoría de los procedimientos de vertebroplastia y cifoplastia duran aproximadamente 30 minutos y ofrecen alivio del dolor al 90% de los pacientes, características ideales para el despliegue en ASCs. Los estudios reportan que tres cuartas partes de los pacientes tratados retoman los niveles de actividad previos a la fractura, mientras que las tasas de complicaciones se mantienen por debajo del 1%. La atención ambulatoria reduce los costos de las instalaciones, y Medicare reembolsa el CPT 22514 en aproximadamente USD 1.200-1.500, lo que crea un claro incentivo económico para trasladar el volumen de los hospitales a los ASCs.

Guías de Intervención Temprana que Favorecen la Augmentación Vertebral

Los ensayos aleatorizados demuestran resultados superiores de dolor y movilidad para la vertebroplastia frente al tratamiento conservador cuando se realiza dentro de las seis semanas posteriores a la fractura, lo que lleva a las sociedades médicas a recomendar la intervención temprana. Los datos alemanes ilustran las ganancias en calidad de vida, con pacientes de cifoplastia con balón que alcanzan puntuaciones EQ-5D de 0,44 frente a 0,25 para el manejo no quirúrgico. La imagen basada en IA ahora detecta fracturas de forma más temprana, acortando el ciclo de diagnóstico a tratamiento y reforzando las guías que abogan por una augmentación vertebral oportuna.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Plazos estrictos de aprobación de la FDA y la EU-MDR | -0.8% | Global, más pronunciado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Reembolso inconsistente para la augmentación vertebral | -0.6% | Global, variable según la estructura del sistema de salud | Corto plazo (≤ 2 años) |

| Eventos adversos relacionados con el procedimiento | -0.4% | Global, con variación regional en los estándares de notificación | Largo plazo (≥ 4 años) |

| Volatilidad en la cadena de suministro del monómero de PMMA | -0.3% | Global, concentrado en regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Plazos Estrictos de Aprobación de la FDA y la EU-MDR

Los fabricantes ahora enfrentan plazos de transición de la EU-MDR que se extienden hasta 2027-2028 para dispositivos de Clase III y ciertos dispositivos de Clase IIb, lo que alarga los ciclos de certificación y aumenta los costos de cumplimiento. En los EE. UU., los requisitos continuos de vigilancia poscomercialización derivados de preocupaciones pasadas sobre fugas de cemento añaden cargas de generación de datos que pueden ralentizar la ventaja de ser el primero en el mercado.

Reembolso Inconsistente para la Augmentación Vertebral

Medicare delega las normas de cobertura a las jurisdicciones locales, lo que crea variabilidad en la aprobación para situaciones clínicas idénticas, mientras que los pagadores privados suelen aplicar indicaciones más restrictivas y deniegan la sacroplastia, lo que complica los flujos de trabajo de facturación de los proveedores. En China, los costos promedio de hospitalización de CNY 35.906 (USD 5.122) para la augmentación vertebral pueden limitar el acceso de los pacientes de menores ingresos incluso cuando la prevalencia aumenta.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Dispositivos de Cifoplastia Mantienen el Liderazgo

Los dispositivos de cifoplastia representaron el 67,62% de la cuota del mercado de vertebroplastia y cifoplastia en 2025 y se proyecta que aumenten a una CAGR del 5,57%. El enfoque restaura la altura vertebral antes de la inyección de cemento, reduciendo el riesgo de fuga y proporcionando reducciones en la escala analógica visual del dolor de 7,7 a 2,2. En comparación, la vertebroplastia sigue siendo esencial para la estabilización aguda, pero crece más lentamente. Se espera que el tamaño del mercado de vertebroplastia y cifoplastia para dispositivos de cifoplastia pase de USD 0,64 mil millones en 2025 a aproximadamente USD 0,88 mil millones en 2031 a la CAGR indicada, manteniendo su contribución dominante a los ingresos totales. El SpineJack de Stryker, capaz de una fuerza de expansión de 1.000 N, y los balones unipediculares de próxima generación ejemplifican cómo las mejoras de ingeniería refuerzan la preferencia clínica.

El enfoque competitivo se desplaza ahora hacia implantes híbridos que combinan los beneficios estructurales de la cifoplastia con los flujos de cemento al estilo de la vertebroplastia. Las primeras lecturas clínicas de los sistemas de punción autónomos sugieren que la velocidad y la precisión del procedimiento pueden mejorar aún más, apoyando una demanda sostenida de plataformas de dispositivos premium. Los actores emergentes demuestran que los ajustes de diseño bien orientados aún pueden ganar cuota de mercado a pesar de la presencia de grandes actores consolidados.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Material de Cemento Óseo: El PMMA se Mantiene Firme ante las Opciones Bioactivas

El PMMA retuvo el 71,74% de la cuota del mercado de vertebroplastia y cifoplastia en 2025 y registra una CAGR del 5,51%. El crecimiento de los productos a base de PMMA refleja su amplia familiaridad y fiabilidad mecánica. Las formulaciones recientes perfeccionan la temperatura de polimerización y la viscosidad para reducir la extrusión preservando al mismo tiempo la resistencia.

Al mismo tiempo, los cementos bioactivos están ganando un nicho apreciable. La hidroxiapatita sustituida con estroncio promueve la osteointegración, y los híbridos PMMA-CPC combinan la capacidad de soporte de carga con la resorción controlada. Aunque parten de una base pequeña, se espera que la categoría de "Otros Materiales" registre una CAGR más alta que el PMMA, impulsada por la demanda de los cirujanos de agentes biológicamente amigables que se unan al hueso esponjoso.

Por Aplicación: Las Fracturas Osteoporóticas Dominan; El Uso Oncológico se Dispara

Las fracturas vertebrales por compresión osteoporótica contribuyeron con el 58,02% de la cuota del mercado de vertebroplastia y cifoplastia, reflejando su ubicuidad en pacientes de edad avanzada. A pesar de su madurez, el número de procedimientos continúa escalando con el envejecimiento demográfico. El tamaño del mercado de vertebroplastia y cifoplastia vinculado a este segmento se expandirá de manera constante gracias a la intervención temprana impulsada por las guías clínicas.

La enfermedad espinal metastásica, con una CAGR proyectada del 5,96%, está ganando tracción a medida que la mejora en la supervivencia del cáncer aumenta las complicaciones esqueléticas. La augmentación proporciona estabilidad paliativa que apoya la continuación de la terapia sistémica, un valor reconocido por los oncólogos que ahora derivan a los pacientes de manera más temprana. Esta diversificación de indicaciones mejora los volúmenes procedurales generales más allá de los contextos puramente osteoporóticos.

Por Enfoque Quirúrgico: La Vía Transpedicular Sigue Siendo la Principal

El acceso transpedicular aportó el 69,45% de la cuota del mercado de vertebroplastia y cifoplastia en 2025, respaldado por una tasa de éxito en el alivio del dolor del 97,7%. Se beneficia de una anatomía favorable en las vértebras lumbares y torácicas inferiores y es preferido por muchos intervencionistas por sus trayectorias de aguja predecibles. Los métodos extrapediculares sirven para necesidades de nicho, como los segmentos torácicos medios donde las dimensiones del pedículo restringen la instrumentación. La navegación asistida por IA y la robótica están mejorando ambas vías, aunque la familiaridad con la técnica transpedicular sustenta su CAGR proyectada del 5,55%.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Hospitales Dominan; Los ASCs Aceleran

Los hospitales contribuyeron con el 61,32% de los ingresos en 2025, gracias a la imagen integral, la anestesia y la atención perioperatoria. No obstante, el entorno sensible a los costos impulsa la migración de casos a los ASCs, que tienen previsto crecer a una CAGR del 6,12%. Los fuertes incentivos de los pagadores y la preferencia de los pacientes por el alta el mismo día alimentan esta transición. Los hospitales responden adoptando programas de eficiencia y añadiendo pabellones ambulatorios para mantener el volumen de pacientes.

Análisis Geográfico

América del Norte sigue siendo el mayor territorio, respaldado por el reembolso de Medicare que promedia USD 1.200-1.500 por caso y la familiaridad clínica construida durante dos décadas de datos. La región avanza a una CAGR del 4,97% a medida que el envejecimiento demográfico continúa y la navegación asistida por IA gana aceptación clínica.

��������-�ʲ���í�ھ�����, con la CAGR más rápida del 6,56%, se beneficia de la alta prevalencia de osteoporosis —52,8% en mujeres y 18,7% en hombres sometidos a cirugía de columna en China—, junto con el aumento del gasto en salud. Las campañas gubernamentales que enfatizan el envejecimiento activo y la reparación rápida de fracturas sustentan la adopción de procedimientos.

Europa ofrece una CAGR del 5,21%, impulsada por el envejecimiento de la población y la evidencia de calidad de vida que refuerza la adopción, aunque los costos de cumplimiento de la EU-MDR moderan los lanzamientos rápidos de productos. Oriente Medio y África y América del Sur van a la zaga, pero aún se expanden por encima del 6% a medida que los centros terciarios adoptan protocolos modernos de augmentación y los distribuidores locales de dispositivos desarrollan profundidad en los canales.

Panorama Competitivo

El mercado de vertebroplastia y cifoplastia está moderadamente fragmentado. Medtronic, Johnson & Johnson y VB Spine (tras su adquisición en 2025 de la unidad de columna de Stryker) encabezan el campo, aunque innovadores más pequeños como Amber Implants ilustran el potencial de disrupción continua.

Las prioridades estratégicas se centran en plataformas integradas que combinan cemento, hardware de entrega e imagen. Los conjuntos de navegación con IA que acortan las curvas de aprendizaje son factores diferenciadores que refuerzan el apalancamiento comercial en los comités de análisis de valor hospitalario.

Las hojas de ruta de productos también enfatizan cementos de próxima generación con aditivos radiopacos y bioactividad. Los estudios clínicos siguen siendo fundamentales; los pagadores exigen cada vez más resultados revisados por pares antes de ampliar la cobertura. El posicionamiento en exhibiciones ahora integra declaraciones de huella de carbono a medida que los equipos de adquisiciones añaden la sostenibilidad a su matriz de evaluación.

Líderes de la Industria de Vertebroplastia y Cifoplastia

Cardinal Health, Inc.

Johnson & Johnson Services, Inc.

Medtronic plc

Merit Medical Systems, Inc.

Stryker Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Amber Implants BV no reportó eventos adversos relacionados con el dispositivo tras un año de seguimiento de su sistema espinal Vcfix, con una notable reducción del dolor, allanando el camino para presentaciones regulatorias más amplias.

- Mayo de 2025: Stryker recibió la autorización de la FDA para un sistema de tratamiento mínimamente invasivo del dolor de espalda que complementa su cartera de augmentación vertebral tras desinvertir su división de columna más amplia.

- Enero de 2025: Stryker anunció la venta estratégica de su negocio de implantes espinales como parte de una reestructuración organizativa bajo un nuevo liderazgo. La desinversión afecta a las líneas de productos de augmentación vertebral y representa un cambio significativo en el enfoque estratégico de la empresa, alejándose de las tecnologías de columna vertebral.

- Junio de 2024: Medtronic se asoció con Merit Medical para comercializar un catéter de balón dirigible (Kyphon KyphoFlex) para la cifoplastia unipedicular en los EE. UU., con Merit a cargo de la fabricación y Medtronic dirigiendo las ventas y la distribución.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de la vertebroplastia y la cifoplastia como los ingresos totales procedentes de kits de cemento desechables, balones, agujas de acceso, bombas de inflado y sistemas de capital de apoyo utilizados en procedimientos de aumento vertebral percutáneo que estabilizan fracturas dolorosas por compresión de origen osteoporótico u oncológico en hospitales y centros ambulatorios.

Exclusión del ámbito de aplicación: Quedan fuera de este análisis los implantes abiertos de fusión espinal, los injertos biológicos, las endoprótesis vertebrales y las terapias no quirúrgicas contra el dolor.

������Գٲ�����ó��

- Por Tipo de Producto

- Dispositivos de Vertebroplastia

- Dispositivos de Cifoplastia

- Por Material de Cemento Óseo

- Polimetilmetacrilato (PMMA)

- Cemento de Fosfato de Calcio (CPC)

- Otros Materiales

- Por Aplicación

- Fracturas Vertebrales por Compresión Osteoporótica

- Metástasis Espinales

- Otras Aplicaciones

- Por Enfoque Quirúrgico

- Transpedicular

- Extrapedicular

- Por Usuario Final

- Hospitales

- Centros Quirúrgicos Ambulatorios (ASCs)

- Otros Usuarios Finales

- Por Geografía

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- �����貹ñ��

- Resto de Europa

- ��������-�ʲ���í�ھ�����

- China

- India

- ������ó��

- Australia

- Corea del Sur

- Resto de ��������-�ʲ���í�ھ�����

- Oriente Medio y África

- CCG

- ���ܻ�á�ڰ�������

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a cirujanos de columna, radiólogos intervencionistas, distribuidores de implantes y asesores de pagadores de Norteamérica, Europa y ��������-�ʲ���í�ھ����� para validar las tasas de incidencia por tratamiento, los corredores ASP y los cambios en el lugar de atención. Una encuesta en línea a los responsables de compras de los hospitales permitió cotejar el consumo de kits de cemento por caso.

Investigación documental

Empezamos con conjuntos de datos públicos respetados, como los de la Fundación Internacional de Osteoporosis, los archivos de altas hospitalarias de la OMS y las reclamaciones de la Parte B de los CMS, que determinan la incidencia de fracturas y los volúmenes tratados. Los precios de los dispositivos y las cotizaciones se extrajeron de los archivos SEC de los fabricantes de espinas dorsales que cotizan en bolsa, los registros de procedimientos de Eurostat y los registros de importación y exportación de Volza. Las noticias recopiladas a través de Dow Jones Factiva señalaron retiradas del mercado, lanzamientos y cambios en los reembolsos que podrían influir en los precios medios de venta.

Un segundo barrido de los anuncios de licitación indexados por Tenders Info y las revistas de columna vertebral revisadas por expertos nos ayudó a rastrear los ratios de uso de kits y la combinación de enfoques quirúrgicos antes de que las cifras pasaran a la modelización. Estas referencias son meramente ilustrativas; el estudio documental se basó en muchos otros recursos abiertos y de pago.

Estas referencias son meramente ilustrativas; el estudio documental se basó en muchos otros recursos abiertos y de pago.

Dimensionamiento y previsión del mercado

En primer lugar, aplicamos un marco descendente: incidencia de fracturas vertebrales ➔ conjunto de casos tratados por país ➔ recuento de kits de dispositivos × ASP verificados. Los roll-ups de ingresos de los proveedores y las auditorías de compras de los hospitales muestreados proporcionaron barandillas ascendentes, y cualquier variación se concilió antes de bloquear los totales. Los impulsores principales, la prevalencia de la osteoporosis, el envejecimiento de la población, la penetración de los procedimientos, las trayectorias de los precios de los kits y los cambios en las políticas de reembolso alimentan una regresión multivariante con análisis de escenarios que proyectan el valor hasta 2030.

Ciclo de validación y actualización de datos

Cada ejecución pasa por filtros de varianza, revisión por pares de alto nivel y aprobación de conformidad. Los informes se actualizan anualmente, mientras que las retiradas de productos, los cambios en las directrices o las oscilaciones de los precios de los materiales activan actualizaciones provisionales para que los clientes reciban la información más reciente.

Por qué la Vertebroplastia y la Cifoplastia de Mordor mandan en la línea de base Fiabilidad

Las estimaciones publicadas suelen divergir porque las empresas realizan el seguimiento de diferentes paquetes de productos, convierten las divisas en fechas distintas o las actualizan con cadencias desiguales.

Nuestra disciplinada selección del ámbito de aplicación y la actualización anual sitúan el mercado de 2025 en 940 millones de USD, lo que proporciona a los responsables de la toma de decisiones una cifra lista para la auditoría.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 0,94 B (2025) | Inteligencia de Mordor | - |

| USD 0,95 B (2025) | Consultoría global A | Sólo dispositivos de aguja; cementos excluidos |

| USD 0,79 B (2023) | Consultoría regional B | ASP históricos, cobertura limitada de Asia |

Dado que nuestro modelo vincula la incidencia tratada a unos precios y volúmenes transparentes y los corrobora con los ingresos de los proveedores, se erige en el punto de partida más fiable para la planificación.

Preguntas Clave Respondidas en el Informe

¿Cuál es el principal impulsor detrás de la adopción hospitalaria de sistemas de augmentación vertebral guiados por IA?

Los hospitales están adoptando la navegación guiada por IA porque acorta el tiempo de punción, mejora la precisión de la colocación del cemento y reduce las complicaciones relacionadas con las fugas, lo que conduce a mejores resultados para los pacientes y menos revisitas.

¿Por qué los centros quirúrgicos ambulatorios están ganando volumen de vertebroplastia y cifoplastia respecto a los hospitales?

Los ASCs combinan tiempos de procedimiento más cortos con el alta el mismo día, ofreciendo a los médicos remitentes un entorno rentable al tiempo que brindan a los pacientes una recuperación más rápida en un ambiente de menor complejidad asistencial.

¿Cómo reformulan los cementos óseos bioactivos las elecciones de los cirujanos?

Las nuevas formulaciones enriquecidas con aditivos osteoconductores fomentan la unión ósea y reducen la inflamación postoperatoria, lo que lleva a muchos especialistas en columna vertebral a alejarse del PMMA convencional en casos elegibles.

¿Qué impacto tendrá la Regulación de Dispositivos Médicos de la UE en los lanzamientos de dispositivos en este campo?

Las evaluaciones de conformidad extendidas y la mayor vigilancia poscomercialización bajo la EU-MDR están alargando los ciclos de aprobación, lo que lleva a los fabricantes a presentar con antelación evidencia clínica y datos de gestión de riesgos antes del lanzamiento.

¿Cómo está cambiando el panorama competitivo tras la desinversión de la división de columna de Stryker?

La venta creó un nuevo actor de mediano nivel de gran envergadura, intensificando la rivalidad por implantes diferenciados y acelerando las asociaciones entre proveedores de imagen, navegación y cemento que buscan ofertas agrupadas.

¿Qué indicación clínica está experimentando la adopción procedural más rápida más allá de la osteoporosis?

La estabilización vertebral para metástasis espinales está aumentando rápidamente a medida que los oncólogos incorporan la augmentación para controlar el dolor y mantener la integridad estructural durante la terapia sistémica contra el cáncer.

Última actualización de la página el: