Tamaño y Cuota del Mercado de Dispositivos para Fracturas Vertebrales por Compresión

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.44 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.11 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.99% CAGR |

| Mercado de Crecimiento Más Rápido | ��������-�ʲ���í�ھ����� |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos para Fracturas Vertebrales por Compresión por ���ϲ�����

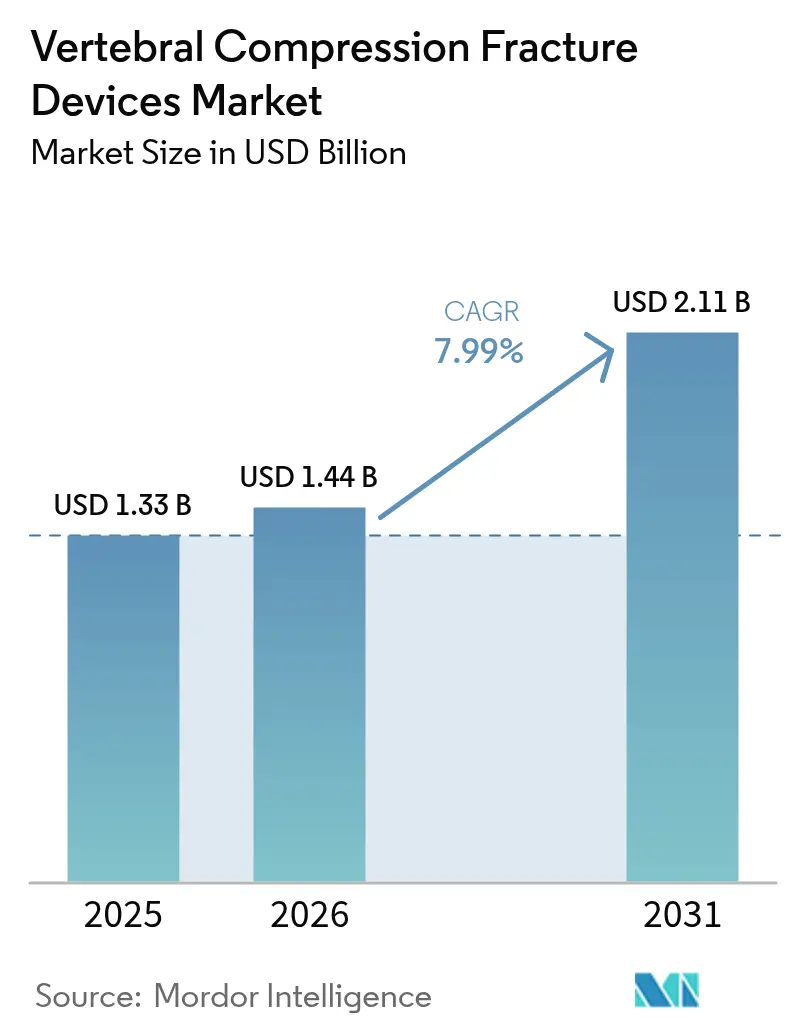

El tamaño del mercado de dispositivos para fracturas vertebrales por compresión en 2026 se estima en USD 1,44 mil millones, creciendo desde el valor de 2025 de USD 1,33 mil millones, con proyecciones para 2031 que muestran USD 2,11 mil millones, creciendo a una CAGR del 7,99% durante el período 2026-2031. El envejecimiento de la población, la rápida adopción de intervenciones espinales mínimamente invasivas y un decisivo giro del sector hacia entornos ambulatorios son los principales motores de esta trayectoria de crecimiento. La demanda se amplifica aún más por sólidos datos clínicos que validan la cifoplastia con balón, la navegación asistida por IA que reduce el riesgo de fuga de cemento y una mayor cobertura de reembolso para los centros quirúrgicos ambulatorios (ASC, por sus siglas en inglés) en el marco de los mandatos cambiantes de atención basada en valor.[1]Administración de Alimentos y Medicamentos, "Dispositivos Médicos; Enmiendas a la Regulación del Sistema de Calidad," federalregister.gov La actividad competitiva sigue siendo intensa: los líderes del mercado consolidan sus carteras, como lo evidencia el ingreso de Globus Medical en la gestión del dolor a través de la adquisición de Nevro, mientras los reguladores agilizan las aprobaciones mediante enmiendas armonizadas al Reglamento del Sistema de Calidad en la FDA.

Conclusiones Clave del Informe

- Por tipo de producto, los dispositivos de cifoplastia con balón representaron el 44,02% de la cuota del mercado de dispositivos para fracturas vertebrales por compresión en 2025; los implantes intravertebrales expansibles están posicionados para la CAGR más rápida del 11,19% hasta 2031.

- Por material, el cemento óseo de PMMA representó el 55,98% del tamaño del mercado de dispositivos para fracturas vertebrales por compresión en 2025, mientras que los cementos bioactivos y biorreabsorbibles registran una CAGR del 12,49%.

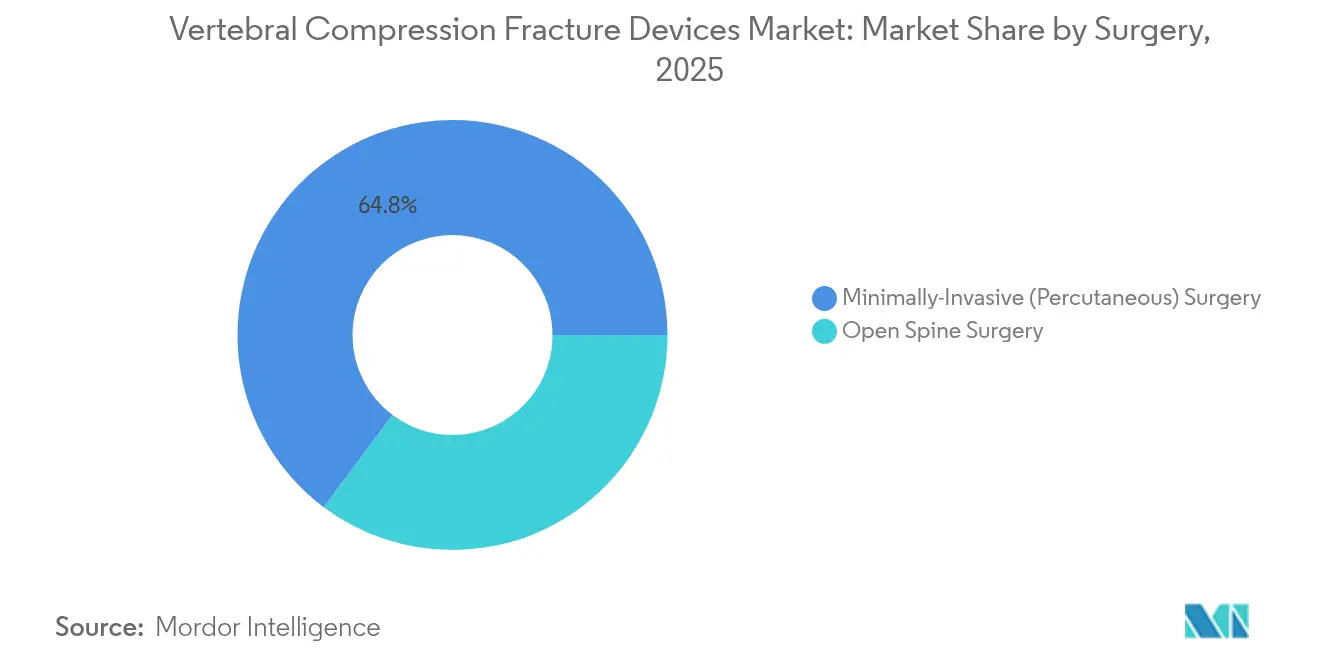

- Por cirugía, los procedimientos percutáneos mínimamente invasivos capturaron el 64,78% de la cuota de ingresos en 2025 y se proyecta que avancen a una CAGR del 12,54% hasta 2031.

- Por usuario final, los hospitales lideraron con el 52,45% del tamaño del mercado de dispositivos para fracturas vertebrales por compresión en 2025, pero los centros quirúrgicos ambulatorios son los de mayor crecimiento con una CAGR del 11,03%.

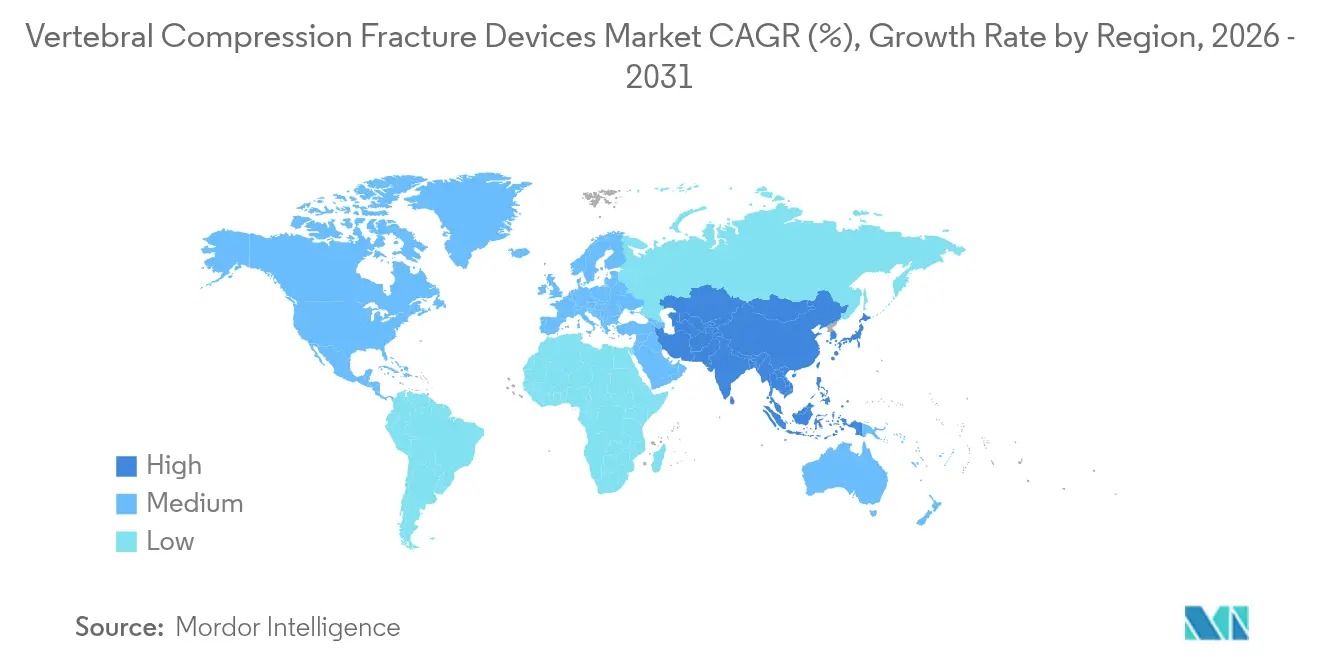

- Por geografía, América del Norte comandó el 38,90% de la cuota del mercado de dispositivos para fracturas vertebrales por compresión en 2025; ��������-�ʲ���í�ھ����� se expande más rápidamente con una CAGR del 10,31%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Dispositivos para Fracturas Vertebrales por Compresión

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prevalencia creciente de fracturas vertebrales por compresión vinculadas a la osteoporosis | +2.1% | Global, grupos de envejecimiento | Largo plazo (≥ 4 años) |

| Adopción creciente de cirugía mínimamente invasiva | +1.8% | América del Norte y la UE lideran, ��������-�ʲ���í�ھ����� sigue | Mediano plazo (2-4 años) |

| Aumento del gasto en salud en mercados emergentes | +1.4% | ��������-�ʲ���í�ھ����� como núcleo, desbordamiento hacia Oriente Medio y África | Largo plazo (≥ 4 años) |

| Sólida evidencia clínica para la cifoplastia con balón | +1.2% | Global | Corto plazo (≤ 2 años) |

| Cambio en el reembolso hacia entornos de ASC | +0.9% | Principalmente América del Norte, UE selectiva | Mediano plazo (2-4 años) |

| Navegación guiada por IA que reduce la fuga de cemento | +0.6% | Primero en regiones de altos ingresos | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Prevalencia creciente de fracturas vertebrales por compresión vinculadas a la osteoporosis

Se prevé que la osteoporosis global afecte a 263,2 millones de personas para 2034, exponiendo a una cohorte mucho mayor a fracturas vertebrales por compresión. Estudios nacionales confirman la tendencia: prevalencia de fracturas del 12,2% en Vietnam urbano y mayor riesgo entre mujeres coreanas posmenopáusicas.[2]Hoa T. Nguyen, "Prevalencia, Incidencia y Factores de Riesgo de Fractura Vertebral en la Comunidad: El Estudio de Osteoporosis de Vietnam," Nature, nature.com Incluso cuando las tasas estandarizadas por edad se moderan, el número absoluto de fracturas aumenta debido al envejecimiento de las poblaciones, un patrón confirmado por análisis internacionales de carga de enfermedad. Las brechas en el cribado agravan el problema: solo el 25,7% de los pacientes espinales japoneses de edad avanzada reciben pruebas de densidad mineral ósea preoperatoria, lo que indica una necesidad no satisfecha de dispositivos que estabilicen vértebras frágiles.[3]Kenta Yamamoto, "Encuesta sobre el Manejo Real de la Osteoporosis con la Base de Datos Japanese Medical Data Vision en Pacientes Mayores Sometidos a Fusión Espinal," Journal of Clinical Medicine, mdpi.com Estos factores aseguran una demanda sostenida en el mercado de dispositivos para fracturas vertebrales por compresión.

Adopción creciente de procedimientos espinales mínimamente invasivos

Los datos de Medicare muestran que los procedimientos en ASC cuestan menos que en los departamentos ambulatorios hospitalarios y ofrecen una seguridad equivalente, lo que constituye un incentivo claro para los proveedores. La augmentación vertebral reduce la estancia mediana a 2,4 días frente a los 10,8 días del tratamiento conservador, reduciendo los costos directos a USD 4.737 frente a USD 7.250. Los protocolos de alta el mismo día, sometidos a prueba de estrés durante la COVID-19, lograron un éxito del 100% en 164 casos mínimamente invasivos. La precisión continúa mejorando: un novedoso sistema de navegación 2D alcanzó una exactitud de 0,54 mm en modelos de columna vertebral. En conjunto, estos datos subrayan por qué los clínicos prefieren cada vez más las opciones mínimamente invasivas, acelerando el mercado de dispositivos para fracturas vertebrales por compresión.

Aumento del gasto en salud en mercados emergentes

Las naciones de ��������-�ʲ���í�ھ����� destinan porciones más grandes de su PIB a los servicios de salud, ampliando el acceso a las tecnologías espinales. En India, los pacientes de ≥ 70 años obtuvieron mejoras sustanciales en la calidad de vida tras los procedimientos vertebrales. Los modelos de costo-utilidad tailandeses favorecen la fusión lumbar mínimamente invasiva frente a los métodos posteriores en costos de por vida. América Latina explora marcos basados en valor mientras los clínicos estudian la viabilidad de la cirugía de columna mínimamente invasiva en entornos de bajos ingresos. Estos patrones de gasto impulsarán la futura adopción en el mercado de dispositivos para fracturas vertebrales por compresión.

Sólida evidencia clínica que valida la cifoplastia con balón

Una investigación longitudinal de diez años mostró que las puntuaciones de dolor disminuyeron de 7,9 a 2,2 y el índice de discapacidad ODI se redujo drásticamente de 30,4 a 10,7 tras la cifoplastia con balón. El estudio multicéntrico EVOLVE, realizado en 354 pacientes elegibles para Medicare, produjo mejoras comparables a los tres meses. El momento es importante: las intervenciones dentro de las cuatro semanas posteriores a la fractura ofrecen un mayor alivio del dolor y una mejor corrección del ángulo cifótico. Las relaciones de cemento optimizadas en 0,4-0,6 reducen aún más las fugas. Estos resultados refuerzan la confianza de los médicos y amplían el mercado de dispositivos para fracturas vertebrales por compresión.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complicaciones postquirúrgicas (fuga de cemento, embolia) | -1.3% | Global, mayor en centros de bajo volumen | Corto plazo (≤ 2 años) |

| Obstáculos regulatorios y de reembolso estrictos | -1.1% | Dependiente de la región | Mediano plazo (2-4 años) |

| Erosión de precios de los cementos de PMMA commoditizados | -0.8% | Más pronunciada en mercados emergentes | Largo plazo (≥ 4 años) |

| Evidencia limitada a largo plazo para los cementos bioactivos | -0.6% | Segmento premium a nivel mundial | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Complicaciones postquirúrgicas (fuga de cemento, embolia)

Un metaanálisis muestra fugas en el 46,2% de los casos de cifoplastia, a pesar de ser la más segura entre las opciones de augmentación. Las secuelas poco frecuentes pero graves incluyen la perforación de la aurícula derecha con taponamiento pericárdico y la embolia pulmonar de cemento que se presenta como disnea aguda. Las temperaturas de polimerización del PMMA que superan los 70 °C pueden inducir necrosis térmica en la interfaz ósea. Los cementos modificados y las técnicas de aspiración reducen la fuga al 13%, pero requieren formación y capital. Estos riesgos pueden frenar el crecimiento a corto plazo en el mercado de dispositivos para fracturas vertebrales por compresión.

Obstáculos regulatorios y de reembolso estrictos

El Reglamento del Sistema de Calidad de la FDA de 2026 integra las normas ISO 13485, lo que representa un mayor esfuerzo de cumplimiento para los fabricantes con recursos limitados. Las Determinaciones de Cobertura Local exigen una documentación granular de los resultados funcionales, y los dispositivos espinales ahora están bajo la supervisión del PMA de Clase III. La entrada al mercado global se ve ralentizada por las dispares vías de aprobación, lo que frena colectivamente el impulso en el mercado de dispositivos para fracturas vertebrales por compresión.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Implantes Expansibles Impulsan la Innovación

La cifoplastia con balón aseguró el 44,02% de la cuota del mercado de dispositivos para fracturas vertebrales por compresión en 2025, gracias a la familiaridad de los pagadores, los flujos de trabajo sencillos y la amplia evidencia clínica. Sin embargo, los implantes intravertebrales expansibles crecen a una CAGR del 11,19% y desafían a la modalidad establecida al restaurar la altura vertebral de manera más efectiva, según lo demostrado en ensayos aleatorizados del sistema SpineJack. La vertebroplastia convencional mantiene su presencia en el mercado debido a su menor costo y su curva de aprendizaje rápida en entornos con recursos limitados. Los segmentos de nicho como la augmentación por radiofrecuencia y la vesselplastia resuelven desafíos anatómicos complejos, ampliando las herramientas de los cirujanos dentro del mercado de dispositivos para fracturas vertebrales por compresión.

Los avances en ingeniería de los implantes expansibles distribuyen las cargas de la placa terminal de manera uniforme, mejorando la biomecánica a largo plazo. El estudio SPICO confirmó estancias hospitalarias más cortas y una reincorporación laboral más rápida, a pesar de los mayores costos iniciales de los dispositivos. Los sistemas auxiliares de administración de cemento óseo también proliferan a medida que los cirujanos priorizan la precisión; los brazos retráctiles del dispositivo Tripod-Fix prácticamente eliminaron las fugas en su uso clínico temprano. Los nuevos participantes deben ahora combinar el hardware con software de navegación integrado para ganar tracción en el mercado de dispositivos para fracturas vertebrales por compresión.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Material: Los Cementos Bioactivos Desafían el Dominio del PMMA

El PMMA sigue dominando con el 55,98% del tamaño del mercado de dispositivos para fracturas vertebrales por compresión, gracias a sus ventajas en costos y a décadas de familiaridad quirúrgica. Sin embargo, los cementos bioactivos y biorreabsorbibles se aceleran a una CAGR del 12,49%, ya que los clínicos apuntan a la osteointegración y a una menor presencia de cuerpos extraños a largo plazo. Los rellenos de fosfato de calcio y los híbridos cerámicos ofrecen un rendimiento mecánico intermedio y se reabsorben de forma natural, mientras que las variantes mejoradas de PMMA integran nanocarburo de tántalo para mayor radiopacidad y potencial osteogénico.

El seguimiento a tres años del cemento de fosfato de calcio muestra reducción de volumen sin pérdida de estabilidad. Los compuestos de hidroxiapatita/colágeno ofrecen tasas de fusión comparables a los injertos de cresta ilíaca, pero con menor trauma quirúrgico, lo que apunta a una aplicación espinal más amplia. La investigación y desarrollo de materiales será un factor decisivo de diferenciación en el sector de dispositivos para fracturas vertebrales por compresión, especialmente a medida que los pagadores analizan los resultados a largo plazo.

Por Cirugía: El Dominio de la Cirugía Mínimamente Invasiva se Acelera

Los procedimientos percutáneos mínimamente invasivos capturaron el 64,78% del tamaño del mercado de dispositivos para fracturas vertebrales por compresión en 2025 y se pronostica que se componen a una CAGR del 12,54%. La cirugía abierta de columna sigue siendo esencial para deformidades de múltiples niveles, pero cede el tratamiento rutinario de fracturas a las técnicas percutáneas. La cifoplastia multilevel en una sola sesión redujo las puntuaciones de dolor de 8,38 a 2,15 con complicaciones mínimas, confirmando la eficacia en indicaciones más amplias.

Los métodos guiados por navegación reducen la exposición a la radiación al tiempo que mejoran la precisión del tornillo. La reducción de la placa terminal asistida con balón ahora trata fracturas toracolumbares graves que antes requerían fijación abierta. Dicha expansión procedimental consolida la atención mínimamente invasiva como el estándar dentro del mercado de dispositivos para fracturas vertebrales por compresión.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: Los ASC Reconfiguran la Prestación de Atención

Los hospitales mantuvieron una cuota de ingresos del 52,45% en 2025, pero los ASC escalan a una CAGR del 11,03% a medida que los pagadores aprovechan los menores costos procedimentales. Los centros de trauma siguen siendo vitales para la estabilización aguda de fracturas, mientras que las clínicas especializadas en columna vertebral atraen casos electivos de augmentación vertebral, desarrollando una alta experiencia en volumen que refuerza los resultados.

La política de Medicare de 2024 amplió los códigos primarios elegibles para ASC y simplificó la autorización previa. Los estudios comparativos confirman una seguridad equivalente entre los ASC y los departamentos ambulatorios hospitalarios, lo que fortalece la confianza de los pagadores. La experiencia de la COVID-19 subrayó la adaptabilidad de los ASC, acelerando aún más el desplazamiento del mercado de dispositivos para fracturas vertebrales por compresión hacia una atención descentralizada.

Análisis Geográfico

América del Norte lideró con el 38,90% de la cuota en 2025, aprovechando sus maduros sistemas de reembolso y su sofisticada infraestructura de atención a la columna vertebral. Medicare compara la augmentación vertebral a USD 4.737 frente a USD 7.250 para la terapia conservadora, validando la rentabilidad. La reforma del reembolso a los ASC acortó los plazos de aprobación, alentando a los proveedores a trasladar casos fuera de los departamentos ambulatorios hospitalarios. El modelo universal de �䲹�Բ���á y los pilos de pago episódico de ��é�澱���� también amplían la demanda, cada uno respaldado por capacitación regional y ensayos clínicos patrocinados por los Institutos Nacionales de Salud (NIH) que impulsan la innovación en el mercado de dispositivos para fracturas vertebrales por compresión.

��������-�ʲ���í�ھ����� es el territorio de más rápido crecimiento con una CAGR del 10,31% hasta 2031, impulsado por cambios demográficos y la modernización de la atención sanitaria. El déficit de cribado de osteoporosis en ������ó�� —solo el 25,7% de los pacientes de fusión espinal de edad avanzada reciben escaneos preoperatorios— subraya la demanda latente. China acelera las aprobaciones de dispositivos a través del sistema de vía rápida de la Administración Nacional de Productos Médicos, mientras que las cohortes de adultos mayores en India se benefician de las comprobadas ganancias funcionales postquirúrgicas. Australia y Corea del Sur son pioneros en la adopción temprana de la navegación con IA, y las naciones del Sudeste Asiático introducen pagos agrupados para la cirugía de columna mínimamente invasiva, ampliando colectivamente la huella del mercado de dispositivos para fracturas vertebrales por compresión.

Europa avanza de manera constante sobre la base de la medicina basada en evidencia y la armonización regulatoria paneuropea. Los modelos económicos proyectan ahorros potenciales de EUR 2.800 millones para 2040 si mejoran las tasas de diagnóstico de osteoporosis. Alemania, el Reino Unido y Francia encabezan los ensayos multicéntricos, mientras que el sur de Europa acelera la adopción a través de iniciativas de asociación público-privada. Rusia moderniza los centros espinales rurales, aprovechando las redes de investigación de la UE para mejorar los estándares procedimentales. América del Sur y Oriente Medio y África quedan rezagados, pero muestran un creciente interés en los enfoques percutáneos optimizados en costos, lo que indica una contribución a largo plazo al mercado de dispositivos para fracturas vertebrales por compresión.

Panorama Competitivo

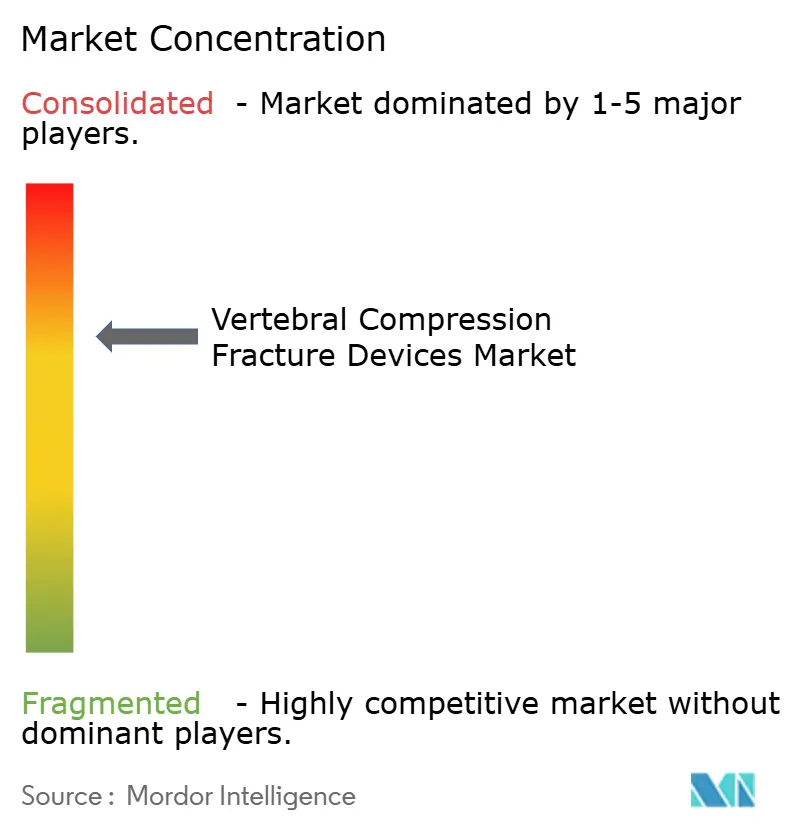

El mercado de dispositivos para fracturas vertebrales por compresión está moderadamente concentrado. Medtronic registró un incremento del 7,1% en los ingresos de neurociencia, anclado en el ecosistema AiBLE y el lanzamiento de implantes expansibles. Stryker desinvirtió los implantes espinales de EE. UU. a VB Spine LLC para poder canalizar recursos hacia la columna intervencionista y la robótica. Johnson & Johnson, a través de DePuy Synthes, aprovecha una inversión en I+D de dos dígitos, mientras que la adquisición de Nevro por parte de Globus Medical por USD 250 millones integra la estimulación de la médula espinal con la reparación de fracturas.

La rivalidad en el mercado gira en torno a la generación de evidencia y la integración de flujos de trabajo digitales. Las empresas combinan implantes, cemento bioactivo y sistemas de navegación con IA en paquetes integrales que cumplen con los criterios de reembolso basado en valor. El peso regulatorio es un factor diferenciador: las empresas más grandes absorben el costo de la adaptación al Reglamento del Sistema de Calidad alineado con las normas ISO de la FDA, mientras que los participantes más pequeños pueden priorizar estrategias de certificación CE primero para mantener sus tasas de consumo de capital. Los espacios en blanco fomentan la innovación en cementos biodegradables e imágenes de baja radiación, creando oportunidades para actores ágiles que apuntan al sector de dispositivos para fracturas vertebrales por compresión.

Las colaboraciones estratégicas también proliferan. Medtronic unió fuerzas con Merit Medical en 2024 para codesarrollar un dispositivo de tratamiento de fracturas vertebrales por compresión de próxima generación que combina el legado espinal del primero con el conjunto de herramientas intervencionistas del segundo. En otros lugares, los fabricantes de equipos originales (OEM) regionales en ��������-�ʲ���í�ھ����� se asocian con centros académicos para localizar diseños de implantes, abordando los requisitos antropométricos únicos y mejorando la penetración del mercado de dispositivos para fracturas vertebrales por compresión.

Líderes del Sector de Dispositivos para Fracturas Vertebrales por Compresión

IZI Medical Products

Stryker Corporation

Merit Medical Systems Inc.

Globus Medical, Inc.

Johnson & Johnson (DePuy Synthes)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Febrero de 2025: Globus Medical acordó adquirir Nevro Corp por USD 250 millones para integrar la estimulación de la médula espinal con las ofertas de reparación de fracturas.

- Enero de 2025: Stryker finalizó la venta de su cartera de implantes espinales de EE. UU. a Viscogliosi Brothers, formando VB Spine LLC.

- Junio de 2024: Medtronic se asoció con Merit Medical para codesarrollar un dispositivo de tratamiento de fracturas vertebrales por compresión de próxima generación.

Alcance del Informe Global del Mercado de Dispositivos para Fracturas Vertebrales por Compresión

Según el alcance de este informe, las fracturas vertebrales por compresión (FVC) son causadas por el colapso del bloque óseo o del cuerpo vertebral en la columna vertebral, lo que resulta en dolor intenso, deformidad y pérdida de altura. Estas fracturas son más prevalentes en la columna torácica (la sección media de la columna vertebral), particularmente en la sección inferior. El procedimiento de vertebroplastia implica la colocación de cemento médico en el cuerpo vertebral dañado para proporcionar alivio inmediato del dolor y estabilidad. La cifoplastia, por otro lado, implica el uso de equipos para crear una cavidad debajo del cuerpo vertebral fracturado e inyectar cemento óseo de grado médico en la cavidad. El mercado de dispositivos para fracturas vertebrales por compresión está segmentado por tipo de producto (cifoplastia con balón y vertebroplastia), cirugía (cirugía abierta de columna y cirugía de columna mínimamente invasiva), usuario final (hospitales, centros quirúrgicos ambulatorios, centros de trauma, otros) y geografía (América del Norte, Europa, ��������-�ʲ���í�ھ�����, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones del mundo. El informe ofrece el valor (en USD millones) para los segmentos anteriores.

| Dispositivos de Cifoplastia con Balón |

| Dispositivos de Vertebroplastia |

| Implantes Intravertebrales Expansibles |

| Sistemas de Augmentación por Radiofrecuencia |

| Sistemas de Vesselplastia y Contención en Malla |

| Sistemas de Administración de Cemento Óseo y Accesorios |

| Cemento Óseo de PMMA |

| Cemento Bioactivo / Biorreabsorbible |

| Rellenos de Fosfato de Calcio y Cerámicos |

| Otros |

| Cirugía Abierta de Columna |

| Cirugía Mínimamente Invasiva (Percutánea) |

| Hospitales |

| Centros Quirúrgicos Ambulatorios |

| Centros de Trauma |

| Clínicas Especializadas en Columna Vertebral |

| Otros |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| �����貹ñ�� | |

| Resto de Europa | |

| ��������-�ʲ���í�ھ����� | China |

| ������ó�� | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de ��������-�ʲ���í�ھ����� | |

| Oriente Medio y África | CCG |

| ���ܻ�á�ڰ������� | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Dispositivos de Cifoplastia con Balón | |

| Dispositivos de Vertebroplastia | ||

| Implantes Intravertebrales Expansibles | ||

| Sistemas de Augmentación por Radiofrecuencia | ||

| Sistemas de Vesselplastia y Contención en Malla | ||

| Sistemas de Administración de Cemento Óseo y Accesorios | ||

| Por Material | Cemento Óseo de PMMA | |

| Cemento Bioactivo / Biorreabsorbible | ||

| Rellenos de Fosfato de Calcio y Cerámicos | ||

| Otros | ||

| Por Cirugía | Cirugía Abierta de Columna | |

| Cirugía Mínimamente Invasiva (Percutánea) | ||

| Por Usuario Final | Hospitales | |

| Centros Quirúrgicos Ambulatorios | ||

| Centros de Trauma | ||

| Clínicas Especializadas en Columna Vertebral | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| �����貹ñ�� | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| ������ó�� | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| Oriente Medio y África | CCG | |

| ���ܻ�á�ڰ������� | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de dispositivos para fracturas vertebrales por compresión?

El mercado generó USD 1,44 mil millones en 2026 y se proyecta que alcance USD 2,11 mil millones para 2031 a una CAGR del 7,99%.

¿Qué segmento de producto lidera el mercado de dispositivos para fracturas vertebrales por compresión?

Los dispositivos de cifoplastia con balón tuvieron una cuota de mercado del 44,02% en 2025, respaldados por un sólido reembolso y evidencia clínica consolidada.

¿Por qué son importantes los centros quirúrgicos ambulatorios para el crecimiento del mercado?

Los procedimientos en ASC cuestan menos que los equivalentes en departamentos ambulatorios hospitalarios y ahora califican para una cobertura más amplia de Medicare, impulsando un crecimiento más rápido con una CAGR del 11,03% para este entorno.

¿Qué región se expande más rápidamente?

Se espera que ��������-�ʲ���í�ھ����� crezca a una CAGR del 10,31% hasta 2031, impulsado por el rápido envejecimiento de la población y la expansión de la cobertura sanitaria.

¿En qué tecnologías invierten las empresas para mantenerse competitivas?

Las empresas se centran en la navegación habilitada por IA, los implantes intravertebrales expansibles y los cementos bioactivos que mejoran la seguridad y los resultados a largo plazo.

Última actualización de la página el: