Tamaño y �ʲ����پ������貹����ó�� del Mercado de Control de Acceso Vehicular

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

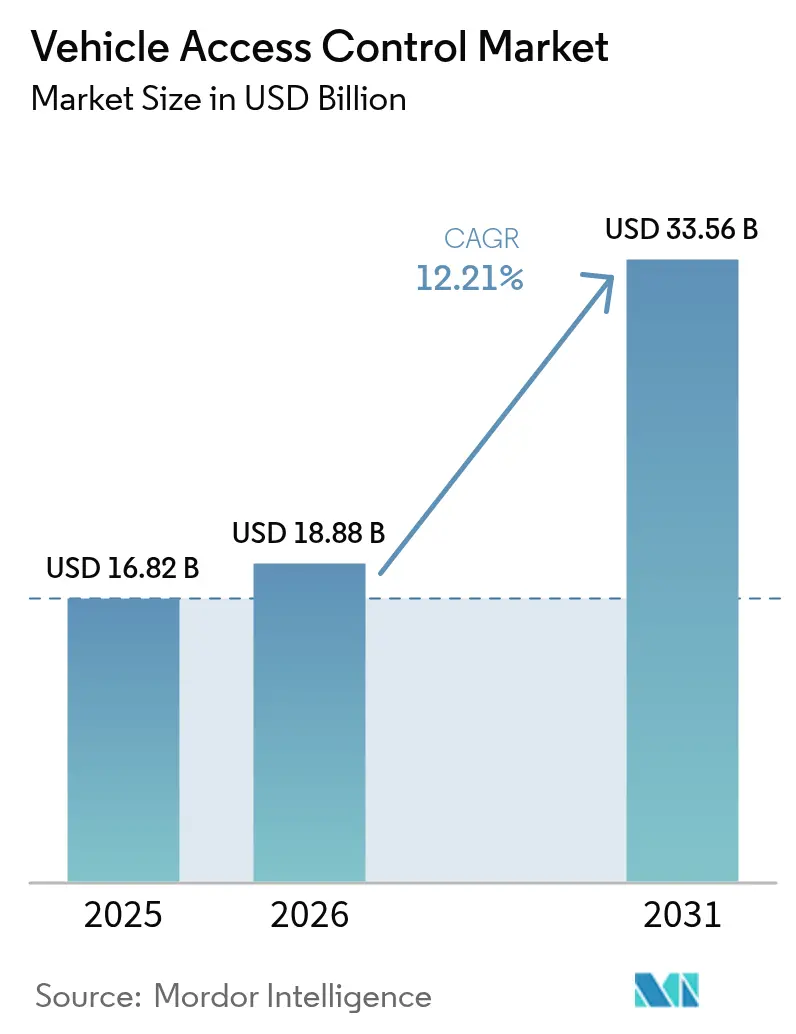

| Tamaño del Mercado (2026) | 18.88 Mil millones de dólares |

| Tamaño del Mercado (2031) | 33.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.21% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Control de Acceso Vehicular por ���ϲ�����

Se espera que el tamaño del mercado de control de acceso vehicular crezca de USD 16,82 mil millones en 2025 a USD 18,88 mil millones en 2026 y se prevé que alcance USD 33,56 mil millones en 2031 a una CAGR del 12,21% durante 2026-2031. El crecimiento está impulsado por mandatos más estrictos de ciberseguridad, incentivos de primas de las aseguradoras para análisis antirrobo y la rápida adopción de la tecnología de Banda Ultra Ancha (UWB) que contrarresta los ataques de retransmisión. ��������-�ʲ���í�ھ����� ancla tanto el volumen como el impulso, respaldado por el auge de los vehículos eléctricos en China y los incentivos de fabricación de India. La autenticación biométrica está ganando tracción de dos dígitos, aunque los sistemas RFID y otros no biométricos mantienen el liderazgo en volumen debido a cadenas de suministro maduras. Las flotas comerciales y los operadores de movilidad compartida se han vuelto fundamentales, exigiendo una gestión de credenciales multiusuario que convierte el hardware de acceso en ingresos recurrentes de software. Los proveedores de primer nivel siguen siendo influyentes, pero los especialistas disruptivos en semiconductores y ciberseguridad están creando nichos defendibles con criptografía poscuántica y conjuntos de chips de elemento seguro[1]"Reglamento - 2024/2847 - ES", Parlamento Europeo y Consejo, eur-lex.europa.eu.

Conclusiones Clave del Informe

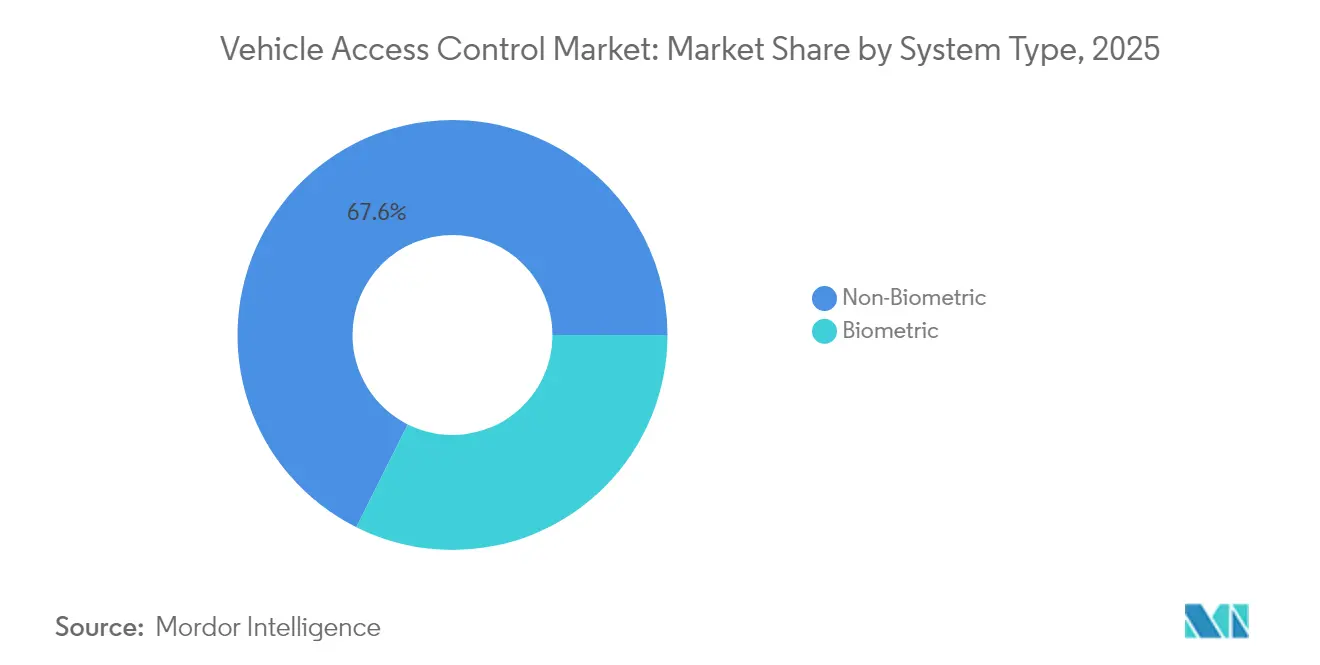

- Por tipo de sistema, las plataformas no biométricas representaron el 67,62% de la participación del mercado de control de acceso vehicular en 2025, mientras que se prevé que los sistemas biométricos lideren el crecimiento con una CAGR del 13,63% hasta 2031.

- Por tecnología, RFID representó el 44,95% del tamaño del mercado de control de acceso vehicular en 2025, mientras que se proyecta que UWB se expanda a una CAGR del 18,05% hasta 2031.

- Por tipo de vehículo, los automóviles de pasajeros capturaron el 63,74% de la participación de ingresos en 2025; los vehículos de movilidad compartida y de flota avanzan a una CAGR del 13,98% hasta 2031.

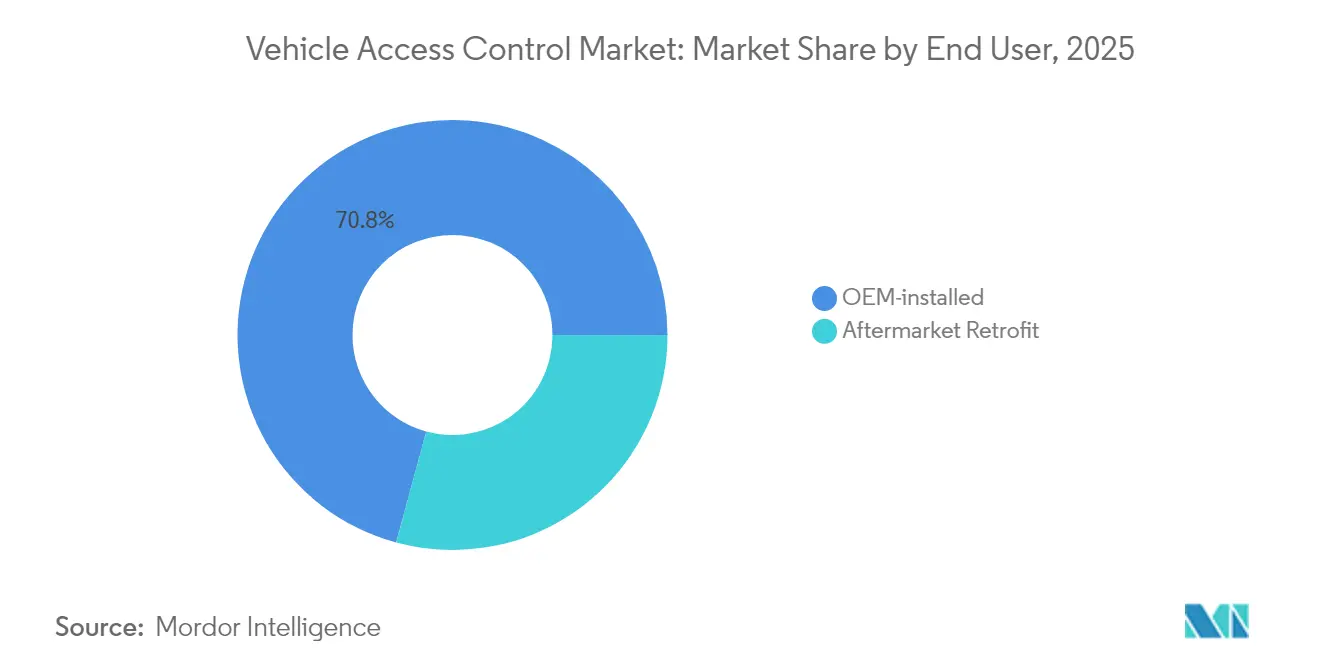

- Por usuario final, las soluciones instaladas por el fabricante de equipos originales representaron el 70,78% de la participación del mercado de control de acceso vehicular en 2025, aunque los operadores de flotas y movilidad compartida exhiben la CAGR más alta del 15,29% hasta 2031.

- Por canal de ventas, las transacciones directas al fabricante de equipos originales representaron el 65,11% del tamaño del mercado de control de acceso vehicular en 2025, mientras que el comercio electrónico y las actualizaciones del mercado de posventa crecen a una CAGR del 15,43%.

- Por geografía, ��������-�ʲ���í�ھ����� dominó con una participación del 42,87% en 2025 y mantiene la CAGR más rápida del 13,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Control de Acceso Vehicular

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Demanda Creciente de Vehículos Conectados | +2.5% | Global, con ��������-�ʲ���í�ھ����� y América del Norte liderando la adopción | Mediano plazo (2-4 años) |

| Impulso hacia Plataformas de Llave como Servicio | +1.8% | América del Norte y la UE, en expansión hacia ��������-�ʲ���í�ھ����� | Largo plazo (≥ 4 años) |

| Incentivos de Seguros para Análisis Antirrobo Integrado | +1.2% | Mercados principales de América del Norte y la UE | Corto plazo (≤ 2 años) |

| Regulación "Digit-Key" de la UE | +0.9% | UE como principal, con repercusión en estándares globales | Mediano plazo (2-4 años) |

| Programas de Entrega Nocturna de Comercio Electrónico | +0.7% | Centros urbanos a nivel global, liderados por América del Norte y China | Corto plazo (≤ 2 años) |

| Transición hacia Conjuntos de Chips de Elemento Seguro Integrado | +0.6% | Impacto en la cadena de suministro global | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Demanda Creciente de Vehículos Conectados y Preparados para la Autonomía

Las arquitecturas conectadas han elevado el control de acceso de una simple entrada a la puerta de autenticación principal para actualizaciones inalámbricas, diagnósticos y coordinación autónoma. El Digital Key Plus de BMW demuestra cómo el posicionamiento espacial impulsado por UWB permite el estacionamiento y la carga automatizados al tiempo que previene los ataques de retransmisión[2]"BMW Digital Key Plus Banda Ultra Ancha", BMW Group, bmw.com . A medida que el Consorcio de Conectividad Automotriz codifica UWB en Digital Key 3.0, los fabricantes de equipos originales pueden justificar precios más altos por unidad para el posicionamiento seguro, acelerando la adopción en los segmentos premium y de mercado masivo.

Impulso de los Fabricantes de Equipos Originales hacia Plataformas de Llave como Servicio

Las llaves digitales basadas en suscripción transforman los márgenes de hardware únicos en ingresos recurrentes en la nube. El CoSmA de Continental permite la gestión del ciclo de vida de credenciales de múltiples fabricantes de equipos originales, respaldando actualizaciones de funciones dinámicas que monetizan los niveles de conveniencia. Este modelo reduce los costos logísticos de los llaveros y respalda la movilidad compartida al aprovisionar y revocar credenciales en tiempo real.

Incentivos de Seguros para Análisis Antirrobo Integrado

Las aseguradoras ahora vinculan los descuentos en primas a los análisis de prevención de robo en tiempo real. La colaboración de Hyundai con AAA ofrece tarifas más bajas una vez que el software actualizado bloquea los exploits de clonación de llaves[3]"Comunicado de Prensa de Hyundai", Hyundai Motor America, hyundainews.com. La suscripción de riesgo reducido crea un retorno de inversión inmediato tanto para el fabricante de equipos originales como para el consumidor, estimulando las actualizaciones del mercado de posventa que incorporan análisis de comportamiento.

Regulación "Digit-Key" de la UE que Exige Credenciales de Actualización Inalámbrica a Prueba de Manipulaciones

La Ley de Resiliencia Cibernética de 2024 obliga a los proveedores de control de acceso vehicular a incorporar módulos de seguridad de hardware que autentiquen el software a lo largo del ciclo de vida del vehículo[4]"Ley de Resiliencia Cibernética: Una Nueva Era en la Ciberseguridad de Productos", TÜV SÜD, tuvsud.com. Los costos de cumplimiento recompensan a las empresas con canales de ciberseguridad maduros y tienen repercusión a nivel global porque los proveedores se estandarizan en las reglas más estrictas para simplificar el despliegue de plataformas.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escalada de Vulnerabilidades de Ciberseguridad y Exploits de Día Cero | -1.4% | Global, con mayor impacto en los mercados de vehículos conectados | Corto plazo (≤ 2 años) |

| Alto Costo de Lista de Materiales para Módulos Premium | -0.8% | Mercados sensibles al costo, particularmente economías emergentes | Mediano plazo (2-4 años) |

| Consolidación de la Arquitectura Eléctrica/Electrónica Automotriz | -0.6% | Mercados desarrollados con canales de posventa establecidos | Largo plazo (≥ 4 años) |

| Estándares de Credenciales Fragmentados que Retrasan la Confianza en V2X | -0.5% | Global, con variaciones regionales en la implementación | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Escalada de Vulnerabilidades de Ciberseguridad y Exploits de Día Cero

Las herramientas de código abierto ahora clonan ocho protocolos de entrada sin llave remota, con uno completamente comprometido según investigaciones del MIT. La rápida evolución de los ataques supera los ciclos de parches automotrices, manteniendo alta la ansiedad del consumidor e invitando a una supervisión más estricta. El bypass de llave telefónica CVE-2022-37709 de Tesla en el pasado ejemplifica cómo incluso los diseños de alta gama pueden verse comprometidos en cuestión de meses tras su lanzamiento.

Alto Costo de Lista de Materiales para Módulos �����dz�é�ٰ�������s Premium

Los circuitos integrados de huellas dactilares calificados para uso automotriz añaden entre USD 50 y 100 por vehículo, presionando los márgenes en segmentos sensibles al precio. El procesamiento seguro adicional infla los presupuestos, restringiendo su uso a modelos de lujo mientras los vehículos de volumen persisten con RFID o NFC.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Sistema: Los Proyectos �����dz�é�ٰ�������s Desafían el Dominio No �����dz�é�ٰ�������

Las soluciones no biométricas mantuvieron una posición dominante del 67,62% en 2025, impulsadas por los precios maduros de RFID y NFC y las cadenas de suministro consolidadas. Sin embargo, las alternativas biométricas están marcando el ritmo del mercado de control de acceso vehicular con una CAGR del 13,63%, ya que el reconocimiento de huellas dactilares y facial encuentra un éxito temprano en los automóviles de pasajeros de lujo. Los pilotos de los fabricantes de equipos originales muestran que los módulos biométricos reducen drásticamente las reclamaciones por robo, reforzando los reembolsos de seguros que eliminan parte de la prima de costo.

La adopción masiva sigue condicionada por el costo de los sensores y la regulación de privacidad, aunque más de 100 fabricantes de automóviles y proveedores de primer nivel están desarrollando prototipos de puertas de acceso biométricas. La presentación de Continental en el CES 2025 combinó la identificación facial con el monitoreo de signos vitales para detectar ocupantes no autorizados, insinuando un futuro en el que el control de acceso también funcione como plataforma de seguridad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por �ձԴDZ��Dz�í��: El Auge de UWB Interrumpe el Liderazgo de RFID

RFID retuvo el 44,95% de los ingresos de 2025, pero la CAGR del 18,05% de UWB está redefiniendo el arco competitivo del mercado de control de acceso vehicular. BMW, Volkswagen e Hyundai incorporan UWB para crear zonas seguras de precisión centimétrica que bloquean los ataques de amplificación de señal. La innovación en semiconductores, como el chip NCJ29D5 de NXP, reduce las barreras de integración y lleva UWB hacia segmentos de menor precio.

Bluetooth y NFC persisten donde los límites de costo son importantes o se prefiere el contacto físico, por ejemplo, en los puntos de recogida de servicios de alquiler de automóviles. Wi-Fi y la telefonía celular sirven para la sincronización de credenciales en segundo plano en lugar del desbloqueo inmediato.

Por Tipo de Vehículo: Las Flotas Rompen el Molde de los Automóviles de Pasajeros

Los automóviles de pasajeros generaron el 63,74% de los ingresos de 2025; no obstante, los vehículos de flota y movilidad compartida son los nuevos motores de crecimiento con una CAGR del 13,98%. Los operadores de flotas valoran la auditoría de credenciales, la autenticación de conductores y los disparadores de mantenimiento automatizados, monetizando los datos de acceso de maneras que los propietarios privados no pueden. El Keystone de Irdeto ilustra llaves gestionadas en la nube con granularidad fina que alimentan registros de cumplimiento, una necesidad crítica en la logística de última milla.

La adopción comercial también impulsa el reconocimiento facial para registrar los turnos de los conductores y vincular el acceso a la puntuación telemática para la optimización de seguros. Los vehículos más grandes, como los camiones pesados, integran el control de acceso en unidades de control de dominio más amplias, preparando el camino para el platooning y el transporte de carga autónomo.

Por Usuario Final: La Movilidad Compartida Redefine las Prioridades de Integración

El hardware instalado por el fabricante de equipos originales capturó el 70,78% en 2025 porque la integración en fábrica simplifica la validación de garantía y seguridad funcional. Sin embargo, los clientes de movilidad compartida y flotas se expanden más rápidamente con una CAGR del 15,29%, exigiendo plataformas listas para API que puedan distribuir y revocar llaves por viaje. La suite de llaves digitales de WirelessCar sustenta dichos flujos de trabajo dinámicos, reduciendo la logística de llaveros y permitiendo la monetización de los intervalos de tiempo de los vehículos.

Las actualizaciones del mercado de posventa siguen siendo relevantes en regiones donde las flotas más antiguas buscan beneficios de seguros rápidamente. Los módulos de elemento seguro que combinan los pines del bus CAN con Bluetooth de Baja Energía otorgan a los vehículos envejecidos una defensa moderna sin necesidad de un recableado eléctrico/electrónico completo. Sin embargo, la continua consolidación de los controladores de dominio vehicular puede reducir los nodos del mercado de posventa direccionables a largo plazo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Ventas: Las Actualizaciones en Línea Presionan los Canales de los Proveedores de Primer Nivel

Las ventas directas a los programas de fabricantes de equipos originales representaron el 65,11% de los ingresos de 2025. La electrificación de vehículos y la computación centralizada refuerzan los largos ciclos de diseño que favorecen a los proveedores de primer nivel establecidos. Sin embargo, el mercado de posventa está floreciendo con una CAGR del 15,43% a medida que los consumidores compran kits de comercio electrónico para obtener descuentos en seguros. Los conectores de diagnóstico unificados y los arneses de conexión directa simplifican la instalación por cuenta propia, una tendencia especialmente visible en el mercado de posventa de India.

Con el tiempo, los vehículos definidos por software pueden recentralizar las credenciales de acceso dentro de los controladores zonales, limitando la viabilidad de los kits de instalación directa. Los proveedores están respondiendo con servicios de gestión de llaves basados en la nube que operan por encima de la capa de hardware, preservando la relevancia del mercado de posventa en un mundo consolidado por unidades de control electrónico.

Análisis Geográfico

La participación del 42,87% de ��������-�ʲ���í�ھ����� en el mercado de control de acceso vehicular en 2025 está arraigada en un sólido volumen de vehículos eléctricos y una cadena de suministro integrada que abarca desde semiconductores hasta el ensamblaje final. Las 8 millones de ventas de vehículos eléctricos de China en 2024 requirieron llaves seguras que se coordinan con la infraestructura de carga, mientras que el impulso de producción doméstica de India alimenta la demanda de módulos optimizados en costo, impulsando un crecimiento de CAGR del 13,12% hasta 2031. ������ó�� y Corea del Sur impulsan la innovación en semiconductores: Renesas y Samsung suministran microcontroladores seguros que sustentan los almacenes de credenciales de próxima generación.

América del Norte registra un crecimiento constante, aprovechando la alta densidad vehicular y los sólidos segmentos premium que pagan fácilmente por las adiciones biométricas y de UWB. Las directrices de la Administración Nacional de Seguridad del Tráfico en Carreteras y los incentivos de las aseguradoras se combinan para estandarizar líneas de base de seguridad más altas. El liderazgo de la región en flotas de transporte por aplicación y comercio electrónico acelera la experimentación con credenciales multiusuario, dando forma a los conjuntos de funciones de software como servicio a nivel global.

El crecimiento de Europa es moderado, pero la gravedad regulatoria supera el crecimiento bruto. La Ley de Resiliencia Cibernética consolida la actualización inalámbrica a prueba de manipulaciones y la preparación poscuántica como requisitos de entrada al mercado. El cambio de marca de Continental a Aumovio y su giro hacia ecosistemas de software reflejan cómo los proveedores se adaptan a la demanda impulsada por la regulación. Los fabricantes de equipos originales suelen certificar primero con los estándares de la UE y luego implementan la misma arquitectura en todo el mundo, lo que convierte la postura política de Europa en un indicador global.

Panorama Competitivo

Una fragmentación moderada caracteriza el mercado de control de acceso vehicular. Continental AG y Robert Bosch GmbH, ambos aprovechan relaciones con fabricantes de equipos originales de décadas, agrupando llaves con dominios de encendido, infoentretenimiento y sistemas avanzados de asistencia al conductor para lograr eficiencia de costos. Valeo y Huf amplían sus carteras de UWB para asegurar posiciones de segundo nivel, mientras que proveedores de conjuntos de chips como NXP e Infineon ascienden en la cadena de valor con soluciones de elemento seguro que cierran las brechas de retransmisión.

Los disruptores explotan el espacio en blanco en la convergencia de la ciberseguridad y el control de acceso. SEALSQ ofrece módulos de plataforma de confianza listos para la era poscuántica, resolviendo el cumplimiento criptográfico a largo plazo para los fabricantes de equipos originales. Las colaboraciones del Consorcio FiRa y el Consorcio de Conectividad Automotriz aceleran los estándares, recompensando a los primeros adoptantes con prestigio de interoperabilidad. La estrategia competitiva se inclina hacia el software; la orquestación de credenciales en la nube asegura ingresos mucho más allá del beneficio antes de intereses e impuestos del hardware.

El apetito por adquisiciones sigue siendo alto a medida que los proveedores de primer nivel refuerzan sus brechas de software. El despliegue de Perfectly Keyless de Bosch para automóviles de pasajeros demuestra la integración vertical, mientras que Continental invierte en detección de ocupantes basada en inteligencia artificial para fusionar personalización y seguridad. La carrera ahora se centra en asegurar la confianza de extremo a extremo, desde la raíz de silicio hasta la nube de actualización inalámbrica, antes de que las funciones autónomas exijan una certificación formal de seguridad.

Líderes de la Industria de Control de Acceso Vehicular

Continental AG

Lear Corporation

Robert Bosch GmbH

Denso Corporation

Valeo SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: SEALSQ Corp anunció el cumplimiento de QVault TPM con CRYSTALS-Dilithium y CRYSTALS-Kyber, habilitando la protección poscuántica para llaves automotrices.

- Marzo de 2025: Infineon presentó microcontroladores listos para la Ley de Resiliencia Cibernética con soporte RISC-V para seguridad automotriz rentable.

- Marzo de 2024: NXP presentó S32 CoreRide, fusionando dominios de procesamiento, redes y energía para simplificar la integración segura de llaves.

Alcance del Informe Global del Mercado de Control de Acceso Vehicular

El control de acceso vehicular es un sistema de detección de proximidad que permite el acceso controlado y la seguridad de todos los vehículos en el sitio, utilizando varias tecnologías sin contacto como Bluetooth, comunicaciones de campo cercano y otras.

El mercado de control de acceso vehicular está segmentado por tipo de sistema, tecnología, tipo de vehículo y geografía. Según el tipo de sistema, el mercado se segmenta en biométrico y no biométrico. Según la tecnología, el mercado se segmenta en comunicaciones de campo cercano (NFC), Bluetooth, RFID y otras tecnologías. Según el tipo de vehículo, el mercado se segmenta en automóviles de pasajeros y vehículos comerciales. Según la geografía, el mercado se segmenta en América del Norte, Europa, ��������-�ʲ���í�ھ����� y el resto del mundo.

Para cada segmento, el dimensionamiento y la previsión del mercado se han realizado en función del valor (USD).

| �����dz�é�ٰ������� | Reconocimiento de Huellas Dactilares |

| Reconocimiento Facial | |

| Reconocimiento de Iris / Retina | |

| No �����dz�é�ٰ������� | Etiqueta y Lector RFID |

| NFC / Bluetooth de Baja Energía | |

| Llavero / Tarjeta Inteligente |

| RFID |

| Bluetooth |

| NFC |

| Banda Ultra Ancha (UWB) |

| Wi-Fi / Telefonía Celular |

| Automóviles de Pasajeros | Hatchback |

| ������ | |

| SUV / Crossover | |

| Vehículos Comerciales | Vehículos Comerciales Ligeros |

| Camiones Pesados y Autobuses |

| Instalado por el fabricante de equipos originales |

| Actualización del mercado de posventa |

| Directo al fabricante de equipos originales |

| Suministro de primer nivel |

| Comercio Electrónico / Mercado de Posventa |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| ��������-�ʲ���í�ھ����� | China |

| ������ó�� | |

| India | |

| Corea del Sur | |

| Resto de ��������-�ʲ���í�ھ����� | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| ���ܻ�á�ڰ������� | |

| Resto de Oriente Medio y África |

| Tipo de Sistema | �����dz�é�ٰ������� | Reconocimiento de Huellas Dactilares |

| Reconocimiento Facial | ||

| Reconocimiento de Iris / Retina | ||

| No �����dz�é�ٰ������� | Etiqueta y Lector RFID | |

| NFC / Bluetooth de Baja Energía | ||

| Llavero / Tarjeta Inteligente | ||

| �ձԴDZ��Dz�í�� | RFID | |

| Bluetooth | ||

| NFC | ||

| Banda Ultra Ancha (UWB) | ||

| Wi-Fi / Telefonía Celular | ||

| Tipo de Vehículo | Automóviles de Pasajeros | Hatchback |

| ������ | ||

| SUV / Crossover | ||

| Vehículos Comerciales | Vehículos Comerciales Ligeros | |

| Camiones Pesados y Autobuses | ||

| Usuario Final | Instalado por el fabricante de equipos originales | |

| Actualización del mercado de posventa | ||

| Canal de Ventas (Segmentación cruzada) | Directo al fabricante de equipos originales | |

| Suministro de primer nivel | ||

| Comercio Electrónico / Mercado de Posventa | ||

| �ұ�Dz�������í�� | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| ������ó�� | ||

| India | ||

| Corea del Sur | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| ���ܻ�á�ڰ������� | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de control de acceso vehicular?

El tamaño del mercado de control de acceso vehicular se sitúa en USD 18,88 mil millones en 2026 y alcanzará USD 33,56 mil millones en 2031.

¿Qué región lidera el mercado de control de acceso vehicular?

��������-�ʲ���í�ھ����� lidera con una participación de mercado del 42,87% en 2025 y registra la CAGR más rápida del 13,12% hasta 2031.

¿Por qué está ganando tracción la tecnología de Banda Ultra Ancha?

UWB ofrece un posicionamiento de nivel centimétrico que bloquea los ataques de retransmisión, impulsando una CAGR del 18,05% y desafiando el dominio de RFID.

¿Cómo están influyendo las aseguradoras en la adopción?

Los descuentos en primas para vehículos con análisis antirrobo hacen que los sistemas de acceso avanzados sean financieramente atractivos, acelerando la adopción.

¿Qué segmento crece más rápido por usuario final?

Los operadores de movilidad compartida y flotas se están expandiendo a una CAGR del 15,29% ya que necesitan gestión de credenciales en tiempo real.

¿Qué cambios regulatorios afectan al mercado?

La Ley de Resiliencia Cibernética de la UE exige credenciales de actualización inalámbrica a prueba de manipulaciones, obligando a actualizaciones de cumplimiento global en los nuevos sistemas.

Última actualización de la página el: