Tamaño y �ʲ����پ������貹����ó�� del Mercado de Tapones Vasculares

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

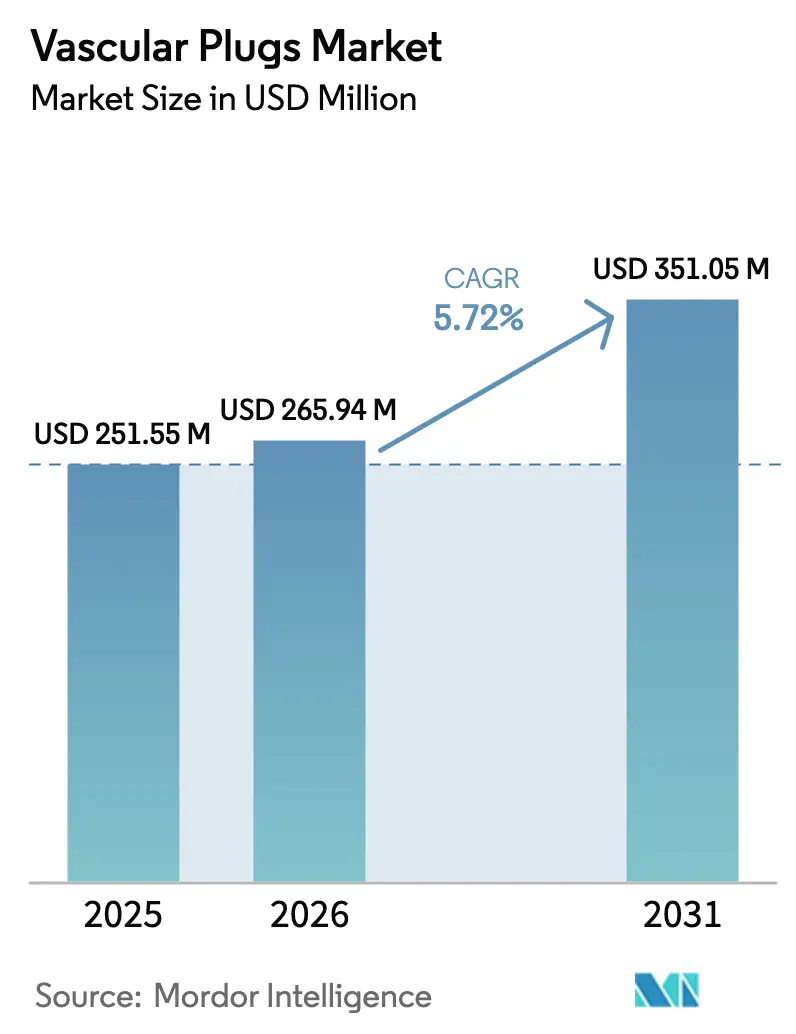

| Tamaño del Mercado (2026) | 265.94 Millones de dólares |

| Tamaño del Mercado (2031) | 351.05 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.72% CAGR |

| Mercado de Crecimiento Más Rápido | ��������-�ʲ���í�ھ����� |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tapones Vasculares por ���ϲ�����

El tamaño del mercado de tapones vasculares fue valorado en 251,55 millones de USD en 2025 y se estima que crecerá desde 265,94 millones de USD en 2026 hasta alcanzar 351,05 millones de USD en 2031, a una CAGR del 5,72% durante el período de pronóstico (2026-2031). La expansión es impulsada por la creciente carga clínica de las enfermedades vasculares periféricas, la rápida preferencia por la embolización mínimamente invasiva y las continuas mejoras en el diseño de productos, como los microtapones y las variantes recubiertas de PTFE. Los protocolos de alta el mismo día en las unidades de radiología intervencionista, el uso neurovascular ampliado fuera de indicación y las exenciones de dispositivos humanitarios más rápidas en las economías emergentes incrementan aún más los volúmenes de procedimientos. Los grandes fabricantes de dispositivos continúan invirtiendo en tecnologías de procesamiento de nitinol para acortar los tiempos de implantación y reducir la exposición a la fluoroscopía tanto para los clínicos como para los pacientes. Estos avances, junto con las innovaciones en materiales que amplían la compatibilidad del dispositivo con microcatéteres de 3 Fr, sostienen la demanda incluso en entornos ambulatorios sensibles a los costes, reforzando las perspectivas positivas para el mercado de tapones vasculares.

Conclusiones Clave del Informe

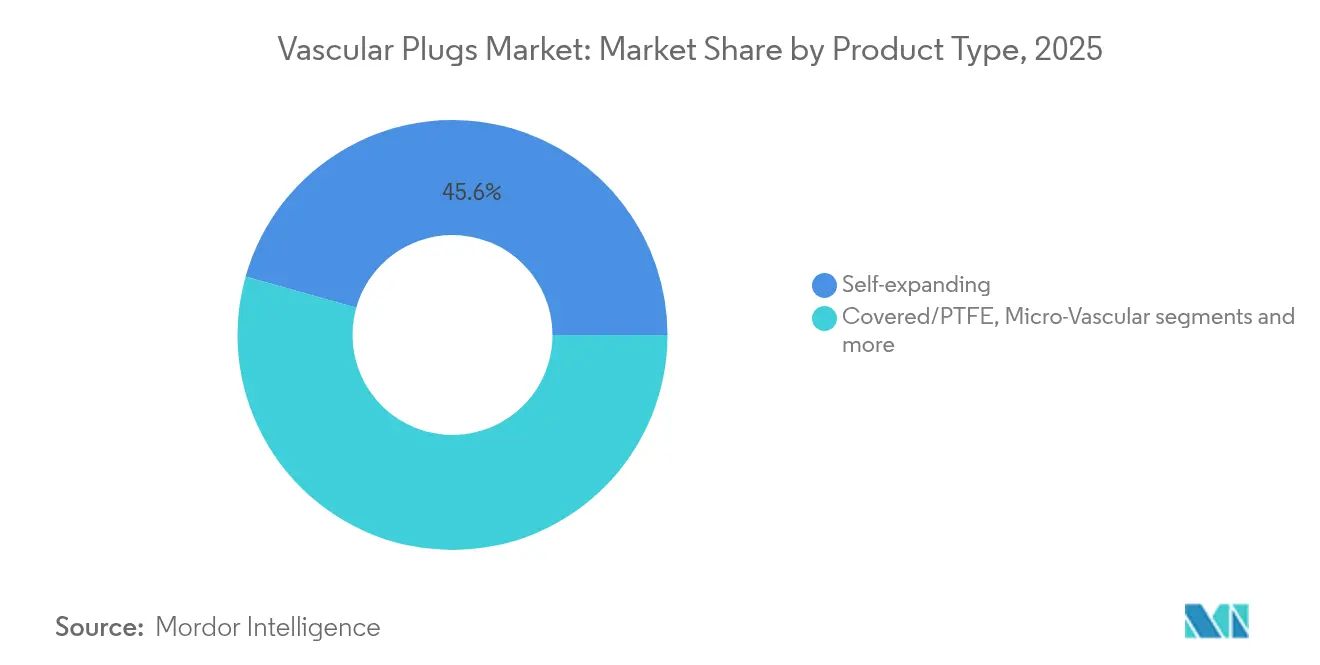

- Por tipo de producto, los tapones de nitinol autoexpandibles representaron el 45,62% de la participación del mercado de tapones vasculares en 2025, mientras que se prevé que los tapones de polímero con memoria de forma crezcan a una CAGR del 6,21% hasta 2031.

- Por aplicación, la enfermedad vascular periférica representó el 37,68% del tamaño del mercado de tapones vasculares en 2025; se proyecta que los trastornos neurovasculares avancen a una CAGR del 6,78% hasta 2031.

- Por catéter de administración, los catéteres estándar ≥ 6 Fr lideraron con una participación de ingresos del 55,05% en 2025, mientras que los microcatéteres ≤ 3 Fr se expandirán a una CAGR del 6,55% durante 2026-2031.

- Por material, los dispositivos de malla de nitinol capturaron el 69,02% de la participación del tamaño del mercado de tapones vasculares en 2025; los diseños híbridos de nitinol-polímero registrarán probablemente una CAGR del 6,86%.

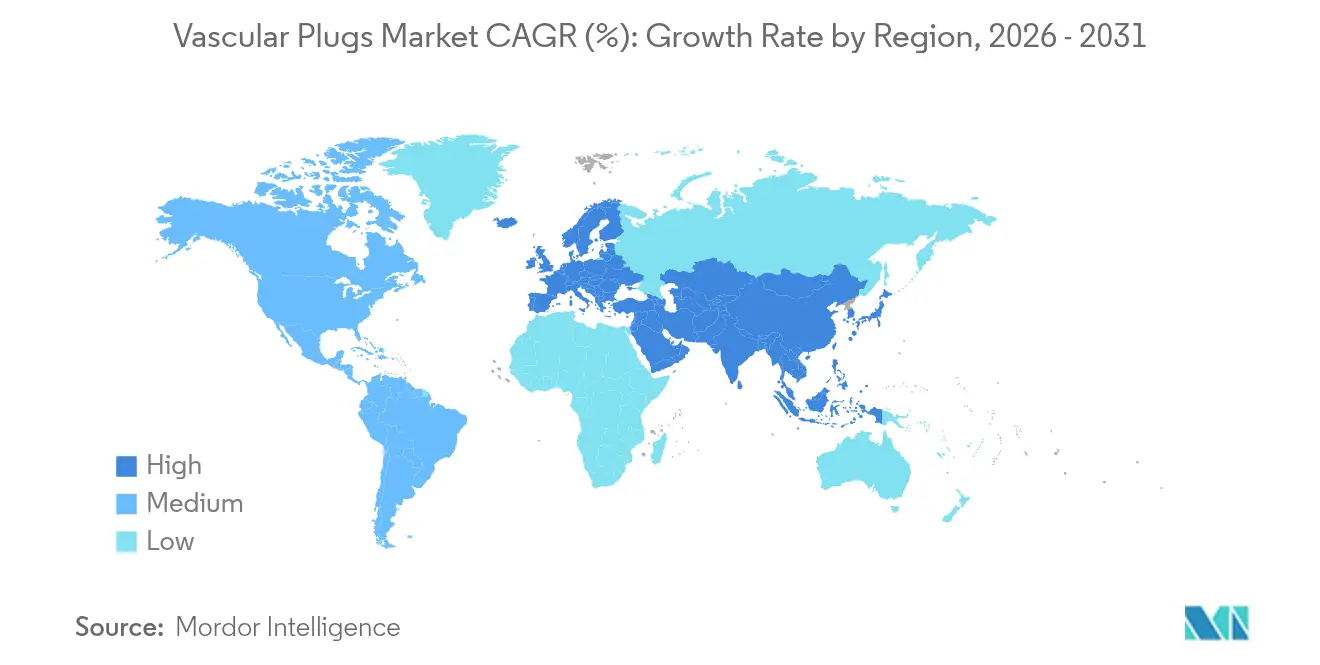

- Por geografía, América del Norte dominó el mercado de tapones vasculares con una participación de ingresos del 39,92% en 2025, mientras que se anticipa que ��������-�ʲ���í�ھ����� registre la CAGR más rápida del 7,18% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tapones Vasculares

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prevalencia creciente de enfermedades vasculares periféricas | +1.2% | Global; mayor en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Adopción de la embolización mínimamente invasiva | +1.5% | Global; liderada por América del Norte, en expansión en ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Avances continuos en diseño | +0.8% | Centros de innovación en América del Norte y la UE; adopción global | Mediano plazo (2-4 años) |

| Uso neurovascular fuera de indicación en expansión | +0.6% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Protocolos de alta el mismo día | +0.4% | América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Exenciones de dispositivos humanitarios | +0.3% | ��������-�ʲ���í�ھ�����, América Latina, MEA | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Prevalencia creciente de enfermedades vasculares periféricas (EVP)

La creciente obesidad, la diabetes y el envejecimiento de la población elevan colectivamente la incidencia de la EVP, impulsando la demanda de embolización en procedimientos de salvamento de extremidades. Los hospitales estandarizan ahora el cierre con tapones vasculares para mantener la hemostasia durante angioplastias complejas, lo que reduce los pasos del procedimiento y agiliza la rotación de quirófanos. Los conjuntos de datos de salud pública muestran más de 200 casos de EVP por 100.000 adultos en economías de altos ingresos, una estadística que aumenta directamente el consumo de dispositivos embólicos. El reembolso favorable que agrupa los costes de los tapones en los pagos por episodio de atención refuerza la adopción y mantiene el mercado de tapones vasculares en una senda de expansión saludable [1]Fuente: Centros para el Control y la Prevención de Enfermedades, "Enfermedad Arterial Periférica: Datos y Estadísticas," cdc.gov .

Auge de la adopción de la embolización mínimamente invasiva frente a la cirugía

La oclusión endovascular con tapones evita la anestesia general, acorta la recuperación y reduce las complicaciones de la cura de heridas. Los proveedores registran una reducción de hasta el 20% en los costes totales del tratamiento cuando la embolización sustituye a la ligadura abierta, alineándose con los mandatos de los pagadores en materia de atención basada en el valor. A medida que los administradores hospitalarios cuantifican la reducción en el uso de días-cama, priorizan el abastecimiento de inventarios de tapones, una decisión que eleva los recuentos de procedimientos y fortalece el mercado de tapones vasculares.

Avances continuos en diseño (microtapones, cubiertas de PTFE)

Los microtapones de tercera generación deslizan a través de pequeños catéteres de 0,021 pulgadas, alcanzando la vasculatura distal a la que las espirales no pueden llegar. Los recubrimientos de PTFE detienen el flujo de forma instantánea, lo que puede eliminar el uso de múltiples espirales y reducir los consumibles por caso en un 40% en los centros de alto volumen. Las mejoras en los marcadores radiopacos reducen la exposición a la fluoroscopía en un 48%, aliviando las preocupaciones de los operadores sobre la radiación acumulada.

Uso neurovascular fuera de indicación en crecimiento (ictus, FAV)

Los neuroradiólogos intervencionistas recurren cada vez más a los tapones para proteger territorios distales durante la trombectomía mecánica y para sellar fístulas arteriovenosas de alto flujo. Los estudios preliminares reportan tasas de éxito técnico superiores al 95%, lo que fomenta una adopción más amplia. Las aprobaciones de uso compasivo permiten el uso inmediato en hemorragias potencialmente mortales, ampliando la familiaridad clínica e impulsando indirectamente el mercado de tapones vasculares.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Requisitos regulatorios globales estrictos | -0.7% | Global; más restrictivos en la UE y Japón | Largo plazo (≥ 4 años) |

| Alto coste de los tapones frente a las espirales | -0.5% | ��������-�ʲ���í�ھ����� y América Latina | Mediano plazo (2-4 años) |

| Volatilidad en la cadena de suministro de nitinol | -0.3% | Global; producción concentrada en China/Taiwán | Corto plazo (≤ 2 años) |

| Brechas de habilidades del operador en laboratorios de bajo volumen | -0.4% | Mercados emergentes y sistemas rurales | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Requisitos regulatorios globales estrictos y de ensayos clínicos

Los plazos de desarrollo más largos bajo la FDA de EE. UU. y el Reglamento de Dispositivos Médicos de la UE (MDR) incrementan los costes previos a la comercialización. Los ensayos multicéntricos ahora rastrean la permeabilidad de los vasos durante 12 meses o más, retrasando los puntos de equilibrio para los pequeños innovadores. Los inversores de capital riesgo reaccionan exigiendo datos en etapas más avanzadas antes de financiar, lo que ralentiza la incorporación de nuevas plataformas al mercado de tapones vasculares.

Alto coste de los tapones frente a las alternativas de espirales

Aunque un solo tapón puede reemplazar a varias espirales, la percepción de un precio inicial más elevado persiste en las regiones sensibles a los costes. La volatilidad del tipo de cambio magnifica las diferencias de precio, lo que lleva a los equipos de adquisición a favorecer las espirales de desprendimiento convencionales combinadas con balones. Las restricciones presupuestarias frenan, por tanto, la adopción a corto plazo en partes de América Latina y el Sudeste Asiático, limitando el mercado de tapones vasculares.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Las Plataformas Autoexpandibles Lideran la Mayor �ʲ����پ������貹����ó��

Los tapones de nitinol autoexpandibles representaron el 45,62% de la participación del mercado de tapones vasculares en 2025, respaldados por amplios rangos de diámetro y una excelente conformabilidad a las paredes de los vasos. Los mecanismos de desprendimiento conocidos, la capacidad de reenvainado para reposicionamiento y la radiopacidad refuerzan la confianza del operador. Durante 2026-2031, el segmento mantiene una CAGR de un solo dígito medio a medida que los refinamientos en la densidad del trenzado mejoran el sellado en arterias proximales grandes. Los tapones de polímero con memoria de forma registrarán una CAGR del 6,21%, impulsados por el creciente despliegue en ramas de pequeño calibre donde los recubrimientos hidrófilos limitan la fricción y el traumatismo del endotelio. Los tapones cubiertos/PTFE proporcionan hemostasia inmediata en pseudoaneurismas, mientras que los tapones microvasculares se vuelven indispensables en las neurointervenciones que requieren acceso ≤ 3 Fr. Los prototipos biorreabsorbibles siguen siendo precomerciales pero atraen el interés para anomalías pediátricas. En conjunto, la diversificación sostiene la competencia y alimenta la expansión global del mercado de tapones vasculares.

Los modelos autoexpandibles de segunda generación integran bandas de marcado proximales que mejoran la visibilidad fluoroscópica, alineándose con los comentarios de los operadores de los centros de trauma de alto volumen. Simultáneamente, las unidades de memoria de forma incorporan estructuras radiolúcidas para maximizar la compatibilidad con la resonancia magnética en las imágenes de seguimiento. Estos refinamientos incrementales diferencian las líneas de productos, ayudando a los proveedores a negociar compromisos de mayor volumen anual con las organizaciones de compra de grupo. Estas dinámicas sustentan las perspectivas de crecimiento de ingresos de la industria de tapones vasculares en todos los niveles hospitalarios.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por ���������������ó��: La EVP Lidera Mientras el Sector Neurovascular Crece Más Rápido

Las intervenciones por enfermedad vascular periférica generaron el 37,68% del tamaño del mercado de tapones vasculares en 2025, a medida que los ingresos por isquemia crítica de extremidades aumentaron en los centros urbanos. Los laboratorios de cateterismo ambulatorio en EE. UU. y las salas de angiografía alemanas favorecen cada vez más el cierre con tapones para limitar el tiempo del procedimiento y permitir el alta el mismo día. El crecimiento futuro se modera en los mercados donde la saturación del cribado ralentiza los diagnósticos incrementales de EVP. Los trastornos neurovasculares, sin embargo, registrarán la CAGR más rápida del 6,78% a medida que las estrategias de derivación de flujo protegidas con tapones se expanden más allá de los hospitales de primeros adoptantes. La embolización asistida por tapones también encuentra un nicho en los aneurismas gigantes donde las espirales por sí solas son inadecuadas.

Los casos de quimioembolización transarterial (TACE) oncológica continúan demandando tapones microvasculares que encajan en las ramas hepáticas tortuosas, asegurando una retención de partículas predecible. El segmento de trastornos cardiovasculares aprovecha los tapones para las fístulas de las arterias coronarias y los cortocircuitos postoperatorios, lo que representa un nicho más pequeño pero técnicamente exigente. En obstetricia y ginecología, la embolización de la arteria uterina para los fibromas se beneficia de los dispositivos de tapón que reducen el dolor posprocedimiento, mejorando la satisfacción del paciente. En conjunto, estas indicaciones diversifican las fuentes de ingresos y refuerzan la resiliencia del mercado de tapones vasculares.

Por Catéter de Administración: Desplazamiento Hacia el Acceso de Bajo Perfil

La administración estándar ≥ 6 Fr mantuvo el 55,05% de participación del mercado de tapones vasculares en 2025, porque maneja un amplio rango de diámetros y aprovecha el inventario existente del laboratorio. Los sistemas de microcatéter ≤ 3 Fr, sin embargo, avanzan a una CAGR del 6,55% a medida que las terapias distales se aceleran. El tamaño del mercado de tapones vasculares asociado a los microcatéteres está en camino de duplicarse durante el período de pronóstico, impulsado por las intervenciones ambulatorias de alta el mismo día.

El despliegue de tapones de tercera generación a través de microcatéteres de 0,021 pulgadas mitiga los problemas de torsión y retroceso que antes limitaban el alcance distal. Los catéteres de diagnóstico de soporte en la banda de 4-5 Fr llenan un nicho intermedio para anatomías tortuosas pero de calibre medio.

Por Material: El Dominio del Nitinol Enfrenta el Desafío del Polímero

Los dispositivos de malla de nitinol capturaron el 69,02% del tamaño del mercado de tapones vasculares en 2025 debido a su probada superelasticidad y biocompatibilidad. El control estricto de tolerancias en los centros de procesamiento de nitinol en Estados Unidos e Irlanda garantiza temperaturas de transformación consistentes para un despliegue fiable. Los proveedores están mejorando los métodos de electropulido para reducir la liberación de iones de níquel, mejorando aún más la seguridad. Los tapones híbridos de nitinol-polímero crecerán a una CAGR del 6,86%, ya que su estructura de doble capa promete una endotelización más rápida, una característica valorada en las malformaciones arteriovenosas de alto flujo.

Análisis Geográfico

América del Norte generó el 39,92% de los ingresos de 2025 en el mercado de tapones vasculares. La región cuenta con altos volúmenes de procedimientos, primeros adoptantes en centros terciarios y reembolsos que recompensan los enfoques mínimamente invasivos. Las instalaciones líderes como Mayo Clinic y Cleveland Clinic ofrecen formación formal en tapones que se extiende a los hospitales comunitarios, amplificando el alcance. Además, un sólido ecosistema de ensayos clínicos acelera el tiempo de llegada al mercado de los nuevos diseños.

��������-�ʲ���í�ھ����� registra la trayectoria de crecimiento más pronunciada con una CAGR del 7,18% hasta 2031. Japón y Corea del Sur ya replican la complejidad de los procedimientos occidentales, mientras que China e India aportan volumen bruto. Los programas piloto de seguros gubernamentales ahora reembolsan la embolización con tapones en la isquemia del pie diabético, inclinando el equilibrio económico hacia la adopción. La fabricación por contrato local bajo programas de ingeniería de valor está reduciendo el coste por dispositivo, alineando la tecnología con los sistemas sensibles al precio.

Europa se mantiene estable, respaldada por la cobertura universal y la preferencia de los clínicos por los dispositivos con abundante evidencia. La Asociación Europea de Intervenciones Cardiovasculares Percutáneas actualizó recientemente sus directrices para avalar el uso de tapones en pseudoaneurismas traumáticos, lo que resultó en una adopción gradual. América Latina y la región de Oriente Medio y África van a la zaga, pero se benefician de las exenciones de dispositivos humanitarios que acortan los ciclos de aprobación. Los laboratorios de formación móviles y la tutoría a distancia están abordando las brechas en las habilidades de los operadores, posicionando a estas regiones para un crecimiento de recuperación superior a la media.

Panorama Competitivo

El mercado de tapones vasculares muestra una fragmentación moderada: ningún proveedor controla más de la mitad de los ingresos globales. Los líderes del mercado se centran en marcos radiopacos patentados, perfiles de administración más finos y polímeros de formación de trombo más rápidos para superar a la competencia. Terumo y Abbott mantienen franquicias insignia de nitinol, mientras que Shape Memory Medical impulsa la disrupción polimérica con tapones de espuma de alta expansión.

Los canales de investigación y desarrollo enfatizan la innovación específica por indicación. Las plataformas de marca neurovascular obtienen márgenes premium debido al mayor riesgo clínico y requieren compatibilidad con microcatéteres más un tiempo de implantación corto. Las líneas de oncología se diferencian por las propiedades de retención de quimioterapéuticos. Los competidores medianos que no pueden cumplir con los estrictos umbrales de evidencia del MDR están forjando alianzas de distribución o convirtiéndose en objetivos de adquisición para los grandes que buscan una rápida expansión de etiquetas.

Los hospitales con volúmenes de procedimientos superiores a 1.000 embolizaciones anuales actúan como líderes de opinión. La penetración exitosa de un proveedor depende del soporte preclínico, la tutoría en sala y las auditorías de dosis de radiación que muestran reducciones mensurables. Los proveedores responden con paneles de análisis integrados que extraen datos de las salas de angiografía para documentar las ganancias en exposición, fortaleciendo los contratos de compra a largo plazo.

Líderes de la Industria de Tapones Vasculares

Lifetech Scientific Corporation

Infiniti Medical, LLC

Abbott

Medtronic

Lepu Medical Technology(Beijing)Co.,Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2024: La FDA aprobó Symvess, el primer vaso de ingeniería tisular acelular para el tratamiento de traumatismos en extremidades.

- Noviembre de 2024: Medtronic lanzó la válvula quirúrgica Avalus Ultra junto con el ECMO VitalFlow, reforzando la amplitud de su tecnología vascular.

- Noviembre de 2024: La FDA aprobó la plataforma VARIPULSE para la fibrilación auricular paroxística con un éxito del 74,4% a los 12 meses.

Alcance del Informe Global del Mercado de Tapones Vasculares

Según el alcance del informe, los tapones vasculares son idealmente adecuados para cerrar comunicaciones vasculares extracardíacas de alto flujo. Los tapones vasculares en general tienen un perfil más bajo y las variantes más nuevas pueden administrarse incluso a través de un catéter de diagnóstico. El mercado de tapones vasculares está segmentado por Tipo (Tapones Vasculares de Cierre Arterial o Venoso, Tapones Vasculares de Cierre de Malformación Cardíaca Congénita y Otros Tipos), Material (Titanio-Níquel y Otros Materiales), Usuario Final (Hospital, Centros de Cirugía Ambulatoria y Otros Usuarios Finales) y Geografía (América del Norte, Europa, ��������-�ʲ���í�ھ����� y Resto del Mundo). El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Por Tipo de Producto | Autoexpandibles |

| Cubiertos/PTFE | |

| Microvasculares | |

| Memoria de Forma | |

| Biorreabsorbibles | |

| ���������������ó�� | Vascular Periférica |

| Quimioembolización Transarterial (TACE) Oncológica | |

| Trastornos Neurovasculares | |

| Trastornos Cardiovasculares | |

| Obstetricia y Ginecología | |

| Por Catéter de Administración | ≥ 6 Fr Estándar |

| 4-5 Fr de Diagnóstico | |

| ≤ 3 Fr Micro | |

| Por Material | Malla de Nitinol |

| Nitinol-Polímero Híbrido | |

| Solo Polímero |

| Por Tipo de Dispositivo | Por Tipo de Producto | Autoexpandibles |

| Cubiertos/PTFE | ||

| Microvasculares | ||

| Memoria de Forma | ||

| Biorreabsorbibles | ||

| ���������������ó�� | Vascular Periférica | |

| Quimioembolización Transarterial (TACE) Oncológica | ||

| Trastornos Neurovasculares | ||

| Trastornos Cardiovasculares | ||

| Obstetricia y Ginecología | ||

| Por Catéter de Administración | ≥ 6 Fr Estándar | |

| 4-5 Fr de Diagnóstico | ||

| ≤ 3 Fr Micro | ||

| Por Material | Malla de Nitinol | |

| Nitinol-Polímero Híbrido | ||

| Solo Polímero | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de tapones vasculares?

El tamaño del mercado de tapones vasculares se sitúa en 265,94 millones de USD en 2026, con proyecciones que apuntan a 351,05 millones de USD en 2031 a una CAGR del 5,72%.

¿Qué segmento tiene la mayor participación del mercado de tapones vasculares?

Los tapones de nitinol autoexpandibles lideran con una participación del 45,62%, lo que refleja la amplia familiaridad de los médicos y el uso clínico versátil.

¿Por qué los microcatéteres están ganando terreno en la industria de tapones vasculares?

Los microcatéteres ≤ 3 Fr apoyan la embolización distal, permiten los flujos de trabajo ambulatorios y registran una sólida CAGR del 6,55% a medida que aumentan las intervenciones de precisión.

¿Qué región está creciendo más rápido?

��������-�ʲ���í�ھ����� registra la CAGR más alta del 7,18% hasta 2031, impulsada por la expansión del acceso a la atención sanitaria y el aumento de la incidencia de enfermedades cardiovasculares.

¿Cómo se comparan los ahorros de costes entre los tapones y las espirales?

¿Cómo se comparan los ahorros de costes entre los tapones y las espirales?

Última actualización de la página el: