Tamaño y �ʲ����پ������貹����ó�� del Mercado de Dispositivos Cardiovasculares del Reino Unido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

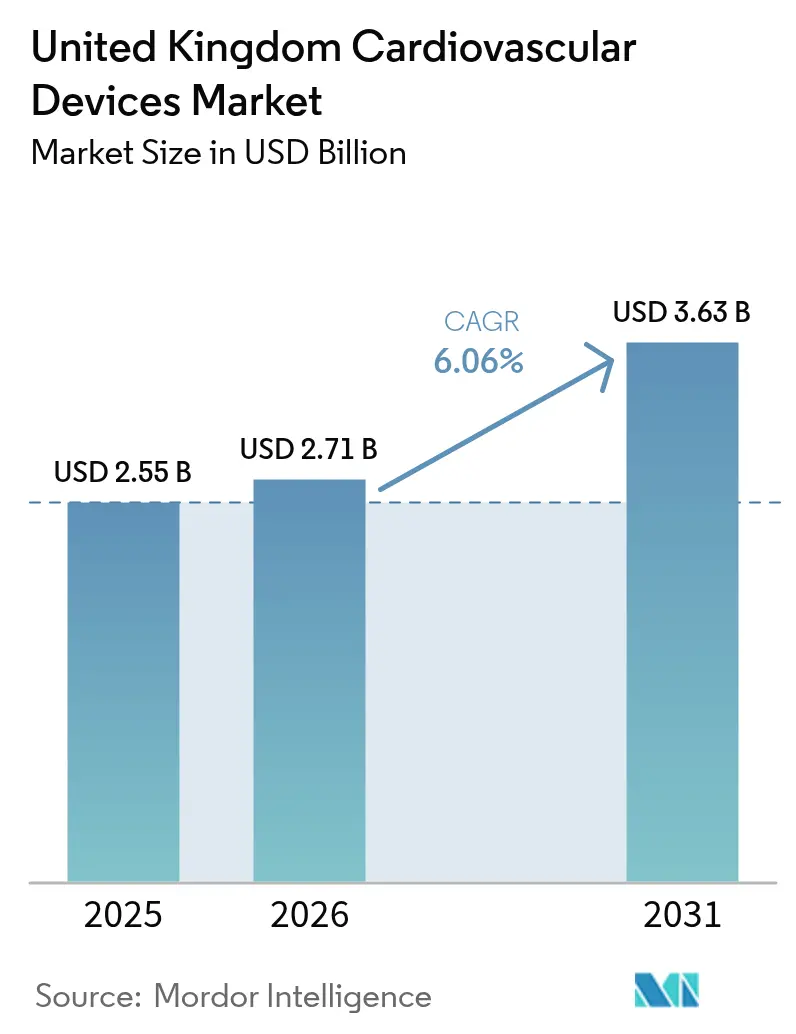

| Tamaño del mercado en el año base (2025) | 2.55 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.71 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.63 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.06% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos Cardiovasculares del Reino Unido por ���ϲ�����

El tamaño del mercado de dispositivos cardiovasculares del Reino Unido fue valorado en USD 2.550 millones en 2025 y se estima que crecerá desde USD 2.710 millones en 2026 hasta alcanzar USD 3.630 millones en 2031, a una CAGR del 6,06% durante el período de pronóstico (2026-2031). La sólida financiación de capital del NHS, el despliegue de salas de hospitalización virtual y la rápida adopción de diagnósticos habilitados por IA están sosteniendo el impulso, incluso cuando la duplicación regulatoria posterior al Brexit añade costos y complejidad. La demanda se concentra en torno a sistemas mínimamente invasivos que acortan las estancias hospitalarias, con plataformas de válvulas transcatéter y ablación por campo pulsado que se convierten en terapias de referencia. Las presiones en la cadena de suministro han impulsado iniciativas de fabricación nacional, mientras que los mandatos de sostenibilidad están estimulando la inversión en catéteres de un solo uso reciclables. La dinámica competitiva sigue siendo intensa, con adquisiciones estratégicas y lanzamientos de productos centrados en IA que reconfiguran el liderazgo tecnológico.

Conclusiones Clave del Informe

- Por tipo de producto, los dispositivos terapéuticos y quirúrgicos lideraron con una participación de ingresos del 57,62% en 2025; se prevé que los dispositivos de diagnóstico y monitoreo se expandan a una CAGR del 6,63% hasta 2031

- Por aplicación, la enfermedad de la arteria coronaria representó el 40,03% de la participación del mercado de dispositivos cardiovasculares del Reino Unido en 2025; las aplicaciones de insuficiencia cardíaca avanzan a una CAGR del 6,72% hasta 2031

- Por usuario final, los hospitales y centros cardíacos mantuvieron el 49,15% del tamaño del mercado de dispositivos cardiovasculares del Reino Unido en 2025; los programas de atención domiciliaria y monitoreo remoto están preparados para crecer a una CAGR del 6,41% hasta 2031

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Dispositivos Cardiovasculares del Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Impulso de financiación del Plan a Largo Plazo del NHS para redes cardíacas que acelera la adopción de dispositivos | +1.2% | Inglaterra y administraciones descentralizadas | Mediano plazo (2 – 4 años) |

| Rápida adopción del monitoreo cardíaco remoto bajo el programa de «salas de hospitalización virtual» del NHS | +0.8% | Nacional; primeras ganancias en Greater Manchester y Norfolk | Corto plazo (≤ 2 años) |

| Creciente acumulación de procedimientos cardíacos electivos que impulsa el cambio hacia dispositivos mínimamente invasivos | +0.9% | Nacional; principales centros cardíacos | Mediano plazo (2 – 4 años) |

| Aumento de la prevalencia de fibrilación auricular en la envejecida población del Reino Unido que incrementa la demanda de dispositivos de gestión del ritmo | +1.1% | Nacional; mayor impacto en Inglaterra y Gales | Largo plazo (≥ 4 años) |

| Marcos de contratación pública gubernamental que favorecen los catéteres de un solo uso ambientalmente sostenibles | +0.4% | Nacional; alineado con los objetivos de cero emisiones netas del NHS | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Impulso de Financiación del Plan a Largo Plazo del NHS para Redes Cardíacas que Acelera la Adopción de Dispositivos

Las inversiones específicas canalizadas a través del incremento de GBP 25.700 millones del NHS para 2024-2025 están modernizando las redes cardíacas y permitiendo una rotación tecnológica más rápida. La asignación de GBP 1.500 millones a centros quirúrgicos especializados y GBP 70 millones a salas de radioterapia avanzada otorga a los centros sanitarios la capacidad de reducir la acumulación de procedimientos mientras integran nuevos dispositivos. El Plan de 10 Años del NHS vincula la contratación a resultados medibles, favoreciendo a los proveedores con sólidos expedientes de evidencia clínica. Los sistemas de atención integrada fomentan la compra entre centros, aumentando los volúmenes de pedidos y acortando los ciclos de adopción hasta en dos años[1]Fuente: Departamento de Salud y Atención Social, «Apto para el Futuro: Declaración del Secretario de Salud y Atención Social», GOV.UK . Estas corrientes de financiación refuerzan así las ventajas del pionero para los innovadores con propuestas de valor demostradas.

Rápida Adopción del Monitoreo Cardíaco Remoto bajo el Programa de «Salas de Hospitalización Virtual» del NHS

NHS England tiene como objetivo ofrecer 50.000 camas de hospitalización virtual para 2025, rediseñando fundamentalmente las vías de atención cardíaca. Los primeros proyectos piloto, como el modelo de 500 camas de la Northern Care Alliance, redujeron los ingresos hospitalarios agudos en un 30%, validando el diseño del servicio a escala. Las directrices de NICE que respaldan las tecnologías HeartLogic y TriageHF, que reducen las hospitalizaciones por insuficiencia cardíaca hasta en un 72%, refuerzan aún más la rápida difusión[2]Fuente: Imperial College Healthcare NHS Trust, «El Monitoreo Remoto de Pacientes con Infarto de Miocardio Redujo Significativamente las Readmisiones Hospitalarias», Imperial College Healthcare NHS Trust, imperial.nhs.uk . Estudios académicos en Imperial College Healthcare muestran un 76% menos de readmisiones cuando la telemonitorización complementa la terapia estándar. Los ahorros de GBP 1.958 por paciente refuerzan el argumento empresarial, abriendo nuevos canales de ingresos para los fabricantes de dispositivos alineados con la arquitectura digital del NHS.

Creciente Acumulación de Procedimientos Cardíacos Electivos que Impulsa el Cambio hacia Dispositivos Mínimamente Invasivos

Las disrupciones de la pandemia dejaron a miles de personas en espera de cirugía cardíaca, acelerando el giro hacia intervenciones basadas en catéter que acortan los tiempos de procedimiento y los períodos de recuperación. Las plataformas de TAVR como el Evolut FX+ de Medtronic ahora atienden a grupos de pacientes más amplios tras la aprobación de la FDA en 2024. Las inversiones en quirófanos híbridos permiten manejar casos complejos como procedimientos ambulatorios, aliviando los cuellos de botella en el flujo de trabajo. Los sistemas de ablación por campo pulsado como el Volt de Abbott logran un 99,1% de aislamiento de venas pulmonares al tiempo que reducen el daño colateral, atrayendo a electrofisiólogos bajo presión de tiempo. Los equipos de contratación del NHS priorizan por tanto los dispositivos que comprimen la duración de la estancia y liberan capacidad para el trabajo de alta complejidad.

Aumento de la Prevalencia de Fibrilación Auricular en la Envejecida Población del Reino Unido que Incrementa la Demanda de Dispositivos de Gestión del Ritmo

Más de 1,5 millones de británicos viven con fibrilación auricular y el riesgo a lo largo de la vida ha aumentado al 30,9% para adultos de ≥45 años. Los costos directos de tratamiento superan ahora los GBP 2.500 millones anuales. Los monitores implantables habilitados por IA como el BioMonitor IV de Biotronik reducen las detecciones falsas en un 86%, conservando el tiempo de los médicos. Los sistemas sin cables como el marcapasos de doble cámara AVEIR de Abbott reducen las complicaciones quirúrgicas y el riesgo de infección, alineándose con los objetivos del NHS de reducir los ingresos evitables. El impulso demográfico garantiza una demanda sostenida de soluciones avanzadas de gestión del ritmo.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altas tasas de fallos y retiradas de ciertos modelos de stents y marcapasos que erosionan la confianza de los médicos | –0.7% | Nacional; principales centros cardíacos | Corto plazo (≤ 2 años) |

| Escasez de personal del NHS que limita los ciclos de reemplazo de equipos | –0.5% | Nacional; regiones rurales y desatendidas | Mediano plazo (2 – 4 años) |

| Fuente: ���ϲ����� | |||

Altas Tasas de Fallos y Retiradas de Ciertos Modelos de Stents que Erosionan la Confianza de los Médicos

Las retiradas de Clase I que involucran los marcapasos Accolade de Boston Scientific y la serie Assurity de Abbott han sacudido la confianza, lo que ha llevado a un escrutinio más riguroso de las nuevas tecnologías. Las reformas de la MHRA vigentes desde junio de 2025 exigen vigilancia activa e informes de incidentes más rápidos, lo que aumenta los costos de cumplimiento y retrasa los lanzamientos. La publicidad adversa se extiende más allá de las referencias retiradas, frenando la adopción en categorías de productos adyacentes. Los médicos ahora buscan datos exhaustivos de poscomercialización antes de cambiar de plataforma, lo que alarga los ciclos de ventas y eleva las barreras para las pymes.

Escasez de Personal del NHS que Limita los Ciclos de Reemplazo de Equipos

Inglaterra necesita 49.162 médicos adicionales a tiempo completo solo para alcanzar los promedios de la OCDE, con brechas de personal más agudas en los quirófanos de cardiología. Los centros sanitarios con recursos limitados prolongan los ciclos de vida de los dispositivos, aplazando las actualizaciones que requieren formación especializada. Los planes gubernamentales para duplicar las plazas en las facultades de medicina tardarán siete años en influir en la capacidad, manteniendo los cuellos de botella a corto plazo. La escasez de técnicos cardíacos restringe aún más el despliegue de dispositivos sofisticados que requieren programación experta. Las restricciones a la inmigración amplifican la exposición al riesgo de personal, prolongando la utilización de equipos heredados.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Dispositivos Terapéuticos Lideran a Pesar de la Aceleración del Diagnóstico

Las plataformas terapéuticas y quirúrgicas generaron el 57,62% de los ingresos de 2025, sostenidas por centros cardíacos bien dotados de recursos que realizan intervenciones de alto valor. La adopción de stents liberadores de fármacos ultradelgados y sistemas de TAVR ilustra cómo la eficiencia de los procedimientos orienta las decisiones de compra. El marcapasos sin cables AVEIR de Abbott, actualmente bajo designación de dispositivo innovador, muestra la prima de innovación que los proveedores pueden exigir.

Las soluciones de diagnóstico y monitoreo, aunque más pequeñas hoy en día, se proyecta que crecerán a una CAGR del 6,63% hasta 2031 a medida que la prevención y la atención remota cobran protagonismo. Los dispositivos de ECG habilitados por IA que rivalizan con las unidades hospitalarias de 12 derivaciones subrayan este impulso. La expansión de la hospitalización virtual integra la telemetría remota en las vías de atención estándar, elevando los ingresos recurrentes de la analítica en la nube. En consecuencia, el tamaño del mercado de dispositivos cardiovasculares del Reino Unido para diagnóstico está en camino de superar a los terapéuticos en ritmo de crecimiento, reconfigurando las combinaciones de ingresos a lo largo de la década.

Por Aplicación: El Dominio Coronario Desafiado por el Crecimiento de la Insuficiencia Cardíaca

Las aplicaciones de enfermedad de la arteria coronaria controlaron el 40,03% de la participación del mercado de dispositivos cardiovasculares del Reino Unido en 2025, beneficiándose de décadas de optimización de la ICP y una amplia base instalada de infraestructura de laboratorio de cateterismo. Los stents liberadores de fármacos con struts ultradelgados ofrecen una permeabilidad superior a largo plazo, justificando precios premium.

Las intervenciones de insuficiencia cardíaca se están expandiendo más rápidamente a una CAGR del 6,72%, impulsadas por una detección más temprana y una población envejecida. Las plataformas de monitoreo remoto aprobadas por NICE reducen las rehospitalizaciones, liberando recursos y validando la inversión continua. Los dispositivos de asistencia ventricular siguen siendo un nicho, pero las retiradas en la cartera abren espacios en blanco para alternativas emergentes. En general, el tamaño del mercado de dispositivos cardiovasculares del Reino Unido asignado a soluciones de insuficiencia cardíaca se ampliará notablemente a medida que escale la gestión basada en la comunidad.

Por Usuario Final: El Dominio Hospitalario Enfrenta la Disrupción de la Atención Domiciliaria

Los hospitales y centros cardíacos mantuvieron el 49,15% del gasto de 2025, impulsados por volúmenes de procedimientos complejos y grandes presupuestos de capital. Los centros quirúrgicos especializados financiados bajo el incremento del NHS refuerzan aún más el uso de dispositivos para pacientes hospitalizados. Los centros quirúrgicos ambulatorios ofrecen salidas rentables para TAVR o ablación en el mismo día, sustrayendo gradualmente participación a los centros terciarios.

Los programas de atención domiciliaria y monitoreo remoto están creciendo a una CAGR del 6,41%, impulsados por la economía de la hospitalización virtual que ahorra GBP 1.958 por paciente. Los dispositivos portátiles combinados con analítica impulsada por IA alertan a los médicos sobre eventos de descompensación, reduciendo los ingresos de urgencia. A medida que mejora la interoperabilidad con los registros electrónicos del NHS, los proveedores que ofrecen flujos de datos sin fricciones obtienen una ventaja decisiva. La participación del mercado de dispositivos cardiovasculares del Reino Unido capturada por las modalidades domiciliarias está por tanto destinada a crecer de manera constante.

Análisis Geográfico

Inglaterra sigue siendo el epicentro de la demanda, reflejando su población de 56 millones y la concentración de centros cardíacos avanzados. Solo Barts Health NHS Trust atiende a 1,5 millones de pacientes cardiovasculares, anclando la contratación de grandes volúmenes. El éxito del modelo de hospitalización virtual de 500 camas de Greater Manchester demuestra la capacidad del norte para la rápida difusión de la innovación, reduciendo los ingresos en un 30%. Escocia aprovecha la contratación centralizada a través de NHS National Services para impulsar una adopción uniforme, mientras que Gales enfatiza los paneles de salud poblacional para anticiparse a la progresión de la enfermedad.

Los matices regulatorios bajo el Protocolo de Irlanda del Norte significan que los proveedores en Belfast a menudo deben cumplir con la doble conformidad UKCA y CE, lo que influye en la elección del proveedor. Las localidades costeras y rurales desfavorecidas muestran una mayor prevalencia de enfermedades, orientando la financiación de salud pública hacia diagnósticos preventivos. La iniciativa de salud poblacional digital de GBP 1.425 millones de Norfolk y Waveney ejemplifica estas inversiones específicas.

La fricción de importación inducida por el Brexit estimula el interés en la fabricación local; los incentivos gubernamentales ahora apoyan la producción nacional de catéteres y cables para fortalecer las cadenas de suministro. A nivel nacional, el presupuesto de transformación digital de GBP 10.000 millones asignado hasta 2029 estandarizará la interoperabilidad, reduciendo las barreras de adopción para los dispositivos conectados a la nube. Los clústeres académico-industriales en torno a Londres, Oxford y Cambridge catalizan los ensayos tempranos, permitiendo a los innovadores perfeccionar sus ofertas antes del despliegue nacional. En conjunto, estas dinámicas geográficas garantizan que la demanda siga siendo resiliente aunque con matices regionales.

Panorama Competitivo

El liderazgo del mercado alterna entre Medtronic, Abbott, Boston Scientific y Edwards Lifesciences, cada uno aprovechando carteras diferenciadas para asegurar contratos con el NHS. La adquisición por EUR 760 millones de Teleflex de la unidad de intervención vascular de Biotronik añade balones recubiertos de fármacos con marcado CE y andamios metálicos, ampliando el repertorio competitivo. La adquisición por USD 300 millones de Innovalve por parte de Edwards asegura sistemas de válvula mitral de próxima generación, reforzando su franquicia de corazón estructural.

La integración de IA está emergiendo como una ventaja decisiva; la plataforma AccuRhythm de Medtronic reduce las falsas alertas en un 85% y libera 186 horas de tiempo médico por cada 200 pacientes. Mientras tanto, el programa de reciclaje de Johnson & Johnson MedTech satisface la puntuación de sostenibilidad del NHS, un diferenciador en las licitaciones. Los disruptores como Echopoint Medical, respaldados por una financiación de Serie A de GBP 4,2 millones, muestran el ingenio del Reino Unido con la evaluación coronaria por flujo óptico que podría desafiar las tecnologías de FFR establecidas.

La intensidad competitiva se ve aún más incrementada por la vía de innovación más rápida de la MHRA, que combina una vigilancia más estricta con una orientación más clara. Los proveedores capaces de generar evidencia sólida del mundo real y cumplir con los objetivos medioambientales están posicionados para capturar una participación desproporcionada a medida que evolucionan los marcos de contratación.

Líderes de la Industria de Dispositivos Cardiovasculares del Reino Unido

Abbott Laboratories

Cardinal Health

Medtronic Plc

Boston Scientific Corporation

Biotronik

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: NHS England inició el despliegue nacional de escáneres cardíacos 3D avanzados, prometiendo diagnósticos más rápidos y ahorro de costos

- Marzo de 2025: Johnson & Johnson MedTech lanzó un programa de reciclaje a nivel nacional en el Reino Unido para dispositivos cardiovasculares de un solo uso

Alcance del Informe del Mercado de Dispositivos Cardiovasculares del Reino Unido

Según el alcance del informe, los dispositivos cardiovasculares se utilizan para tratar afecciones cardiovasculares que incorporan diversos problemas como la aterosclerosis, la arritmia, la enfermedad de la arteria coronaria, el accidente cerebrovascular, etc. El Mercado de Dispositivos Cardiovasculares del Reino Unido se clasifica en dos categorías: dispositivos de diagnóstico y monitoreo (electrocardiograma (ECG), monitoreo cardíaco remoto y otros dispositivos de diagnóstico y monitoreo) y dispositivos terapéuticos y quirúrgicos (catéteres, injertos, válvulas cardíacas, stents y otros dispositivos terapéuticos y quirúrgicos). El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Dispositivos de Diagnóstico y Monitoreo | Sistemas de ECG | |

| Monitor Cardíaco Remoto | ||

| Resonancia Magnética Cardíaca | ||

| Tomografía Computarizada Cardíaca | ||

| Ecocardiografía / Ultrasonido | ||

| Sistemas de Reserva de Flujo Fraccional (FFR) | ||

| Dispositivos Terapéuticos y Quirúrgicos | Stents Coronarios | Stents Liberadores de Fármacos |

| Stents Metálicos Convencionales | ||

| Stents Bioabsorbibles | ||

| �䲹��é�ٱ����� | �䲹��é�ٱ����� de Balón para Angioplastia Coronaria Transluminal Percutánea (ACTP) | |

| �䲹��é�ٱ����� de IVUS/OCT | ||

| Gestión del Ritmo Cardíaco | Marcapasos | |

| Desfibriladores Cardioversores Implantables | ||

| Dispositivos de Terapia de Resincronización Cardíaca | ||

| Válvulas Cardíacas | TAVR/TAVI | |

| Válvulas Mecánicas | ||

| Válvulas Tisulares/Bioprotésicas | ||

| Dispositivos de Asistencia Ventricular | ||

| Corazones Artificiales | ||

| Injertos y Parches | ||

| Otros Dispositivos Quirúrgicos Cardiovasculares | ||

| Enfermedad de la Arteria Coronaria |

| Arritmia y Trastornos de la Conducción |

| Insuficiencia Cardíaca y Miocardiopatía |

| Defectos Cardíacos Estructurales y Congénitos |

| Enfermedad Vascular Periférica |

| Hospitales y Centros Cardíacos |

| Centros Quirúrgicos Ambulatorios |

| Clínicas de Cardiología y Electrofisiología |

| Programas de Atención Domiciliaria y Monitoreo Remoto |

| Por Tipo de Producto | Dispositivos de Diagnóstico y Monitoreo | Sistemas de ECG | |

| Monitor Cardíaco Remoto | |||

| Resonancia Magnética Cardíaca | |||

| Tomografía Computarizada Cardíaca | |||

| Ecocardiografía / Ultrasonido | |||

| Sistemas de Reserva de Flujo Fraccional (FFR) | |||

| Dispositivos Terapéuticos y Quirúrgicos | Stents Coronarios | Stents Liberadores de Fármacos | |

| Stents Metálicos Convencionales | |||

| Stents Bioabsorbibles | |||

| �䲹��é�ٱ����� | �䲹��é�ٱ����� de Balón para Angioplastia Coronaria Transluminal Percutánea (ACTP) | ||

| �䲹��é�ٱ����� de IVUS/OCT | |||

| Gestión del Ritmo Cardíaco | Marcapasos | ||

| Desfibriladores Cardioversores Implantables | |||

| Dispositivos de Terapia de Resincronización Cardíaca | |||

| Válvulas Cardíacas | TAVR/TAVI | ||

| Válvulas Mecánicas | |||

| Válvulas Tisulares/Bioprotésicas | |||

| Dispositivos de Asistencia Ventricular | |||

| Corazones Artificiales | |||

| Injertos y Parches | |||

| Otros Dispositivos Quirúrgicos Cardiovasculares | |||

| Por Aplicación | Enfermedad de la Arteria Coronaria | ||

| Arritmia y Trastornos de la Conducción | |||

| Insuficiencia Cardíaca y Miocardiopatía | |||

| Defectos Cardíacos Estructurales y Congénitos | |||

| Enfermedad Vascular Periférica | |||

| Por Usuario Final | Hospitales y Centros Cardíacos | ||

| Centros Quirúrgicos Ambulatorios | |||

| Clínicas de Cardiología y Electrofisiología | |||

| Programas de Atención Domiciliaria y Monitoreo Remoto | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de dispositivos cardiovasculares del Reino Unido?

El mercado está valorado en USD 2.710 millones en 2026 y se prevé que alcance USD 3.630 millones en 2031.

¿Qué segmento de producto lidera las ventas en el mercado de dispositivos cardiovasculares del Reino Unido?

Los dispositivos terapéuticos y quirúrgicos representan el 57,62% de los ingresos de 2025, impulsados por los sistemas de TAVR y los implantes de gestión del ritmo.

¿A qué velocidad crece el segmento de diagnóstico y monitoreo?

Se proyecta que la categoría de diagnóstico y monitoreo avanzará a una CAGR del 6,63% hasta 2031 gracias a las plataformas de ECG habilitadas por IA y de monitoreo remoto.

¿Por qué son importantes las salas de hospitalización virtual para los fabricantes de dispositivos?

Las salas de hospitalización virtual del NHS reducen las hospitalizaciones hasta en un 30% y ahorran GBP 1.958 por paciente, creando una demanda recurrente de hardware de monitoreo remoto y servicios de analítica.

Última actualización de la página el: