Tamaño y �ʲ����پ������貹����ó�� del Mercado de Dispositivos para Diabetes en Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

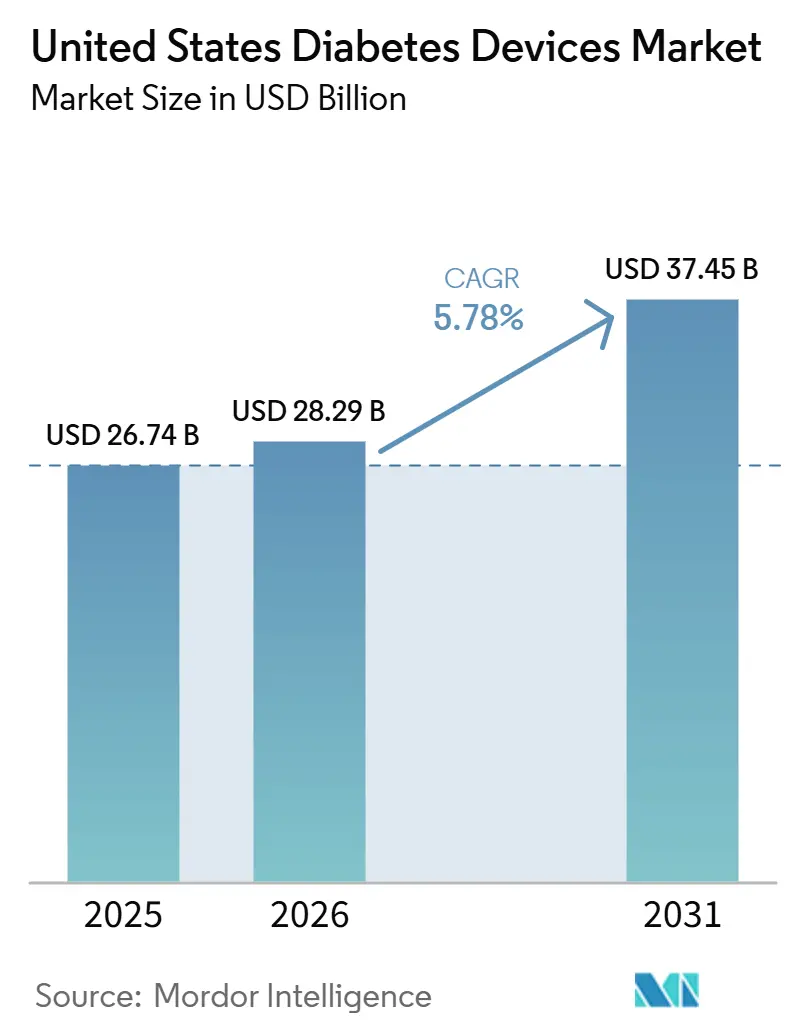

| Tamaño del mercado en el año base (2025) | 26.74 Mil millones de dólares |

| Tamaño del Mercado (2026) | 28.29 Mil millones de dólares |

| Tamaño del Mercado (2031) | 37.45 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.78% CAGR |

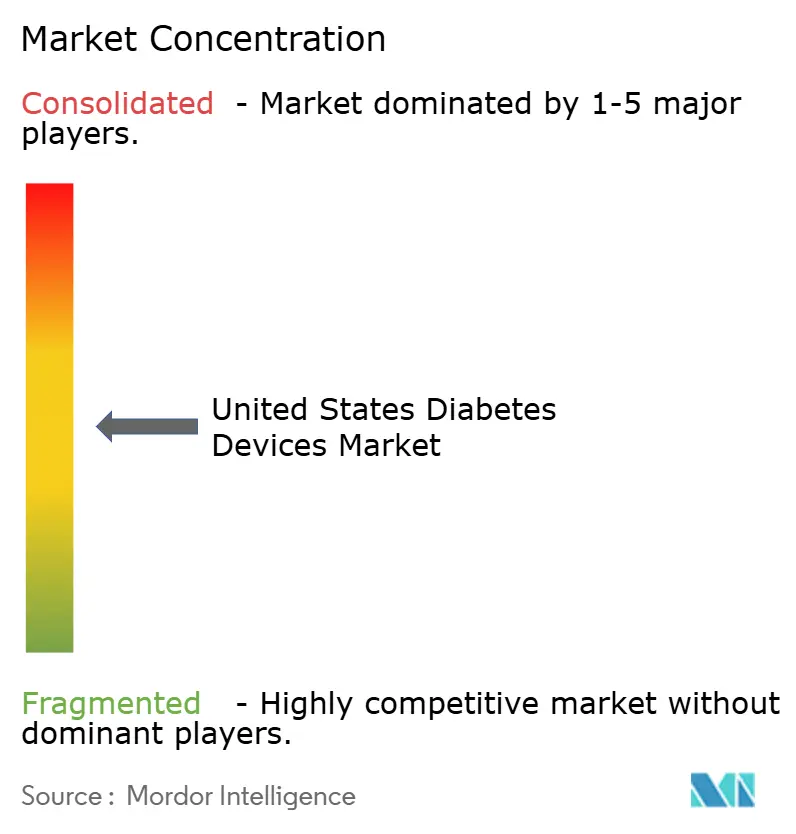

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos para Diabetes en Estados Unidos por ���ϲ�����

Se proyecta que el tamaño del Mercado de Dispositivos para Diabetes en Estados Unidos se expanda desde USD 26,74 mil millones en 2025 y USD 28,29 mil millones en 2026 hasta USD 37,45 mil millones en 2031, registrando una CAGR del 5,78% entre 2026 y 2031.

Esta trayectoria se desarrolla en un contexto epidemiológico de 38,4 millones de estadounidenses que viven con diabetes, cifra que continúa impulsando la demanda tanto de soluciones de monitoreo como de gestión. La carga económica de USD 413 mil millones en 2022 expone aún más el costo del control inadecuado y sitúa a la tecnología médica en el centro de los debates de política pública [1]Personal de la Asociación Americana de Diabetes, "Estadísticas sobre la Diabetes," Asociación Americana de Diabetes, diabetes.org. Una consecuencia directa es la creciente penetración de dispositivos conectados, que ahora sustentan modelos de atención con enfoque remoto en gran parte del sistema de salud de EE. UU. La considerable población crónica garantiza largos ciclos de vida de los productos, lo que otorga a los fabricantes margen para recuperar cuantiosas inversiones en investigación sin superar los techos de reembolso. Gracias a esta combinación de necesidad clínica persistente y apoyo de políticas públicas, la industria de Dispositivos para Diabetes en EE. UU. se ha convertido en un indicador clave para los lanzamientos de productos a nivel mundial, ya que las empresas priorizan cada vez más la aprobación en el mercado nacional antes de expandirse a otras regiones.

Durante los próximos cinco años, las normas de los pagadores están destinadas a moldear el campo competitivo casi con la misma fuerza que la ingeniería de vanguardia. La ampliación de la cobertura de monitoreo continuo de glucosa (MCG) de Medicare a todos los beneficiarios que usan insulina ya ha ampliado el grupo de pacientes elegibles en varios millones. Esa decisión también ha desencadenado movimientos paralelos entre los aseguradores comerciales que temen una selección adversa si se quedan rezagados respecto a la política federal. A medida que el panorama de los pagadores se liberaliza, los proveedores están rediseñando los flujos de trabajo para favorecer la dispensación en farmacias y directamente al consumidor, lo que acorta los ciclos de reabastecimiento y reduce el costo total de servicio. Un resultado observable es la convergencia del hardware de monitoreo y dosificación dentro de ecosistemas basados en aplicaciones, lo que hace que las actualizaciones de software sean tan estratégicamente importantes como la química de los sensores. El mayor arrastre de consumibles implícito en una CAGR del 6,27% sugiere, por tanto, una ampliación de los márgenes brutos, incluso si los precios de venta promedio del hardware base continúan su gradual descenso.

Conclusiones Clave del Informe

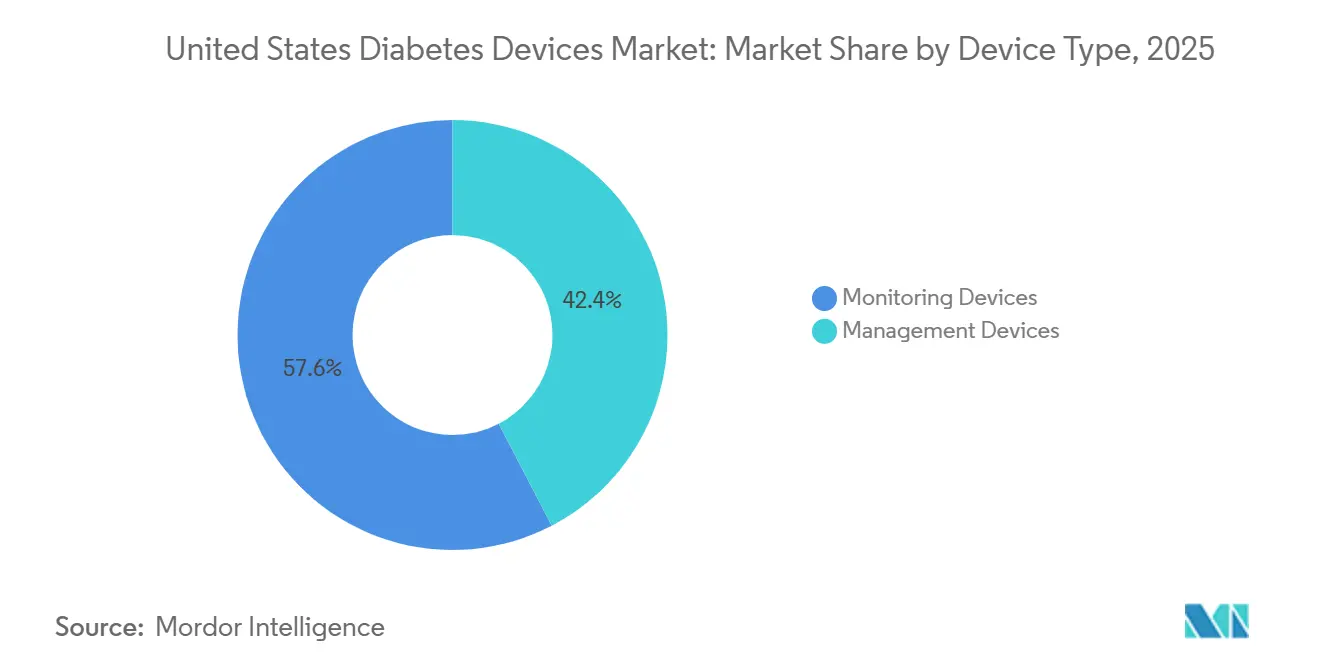

- Por tipo de dispositivo, los dispositivos de monitoreo capturaron el 57,64% de la participación del mercado de dispositivos para diabetes en Estados Unidos en 2025; se proyecta que los sistemas de monitoreo continuo de glucosa crecerán a una CAGR del 7,41% hasta 2031.

- Por tipo de paciente, los usuarios con diabetes tipo 2 representaron el 92,05% del volumen total de dispositivos en 2025, y los pacientes con diabetes tipo 1 representaron el 7,95% de CAGR hasta 2031.

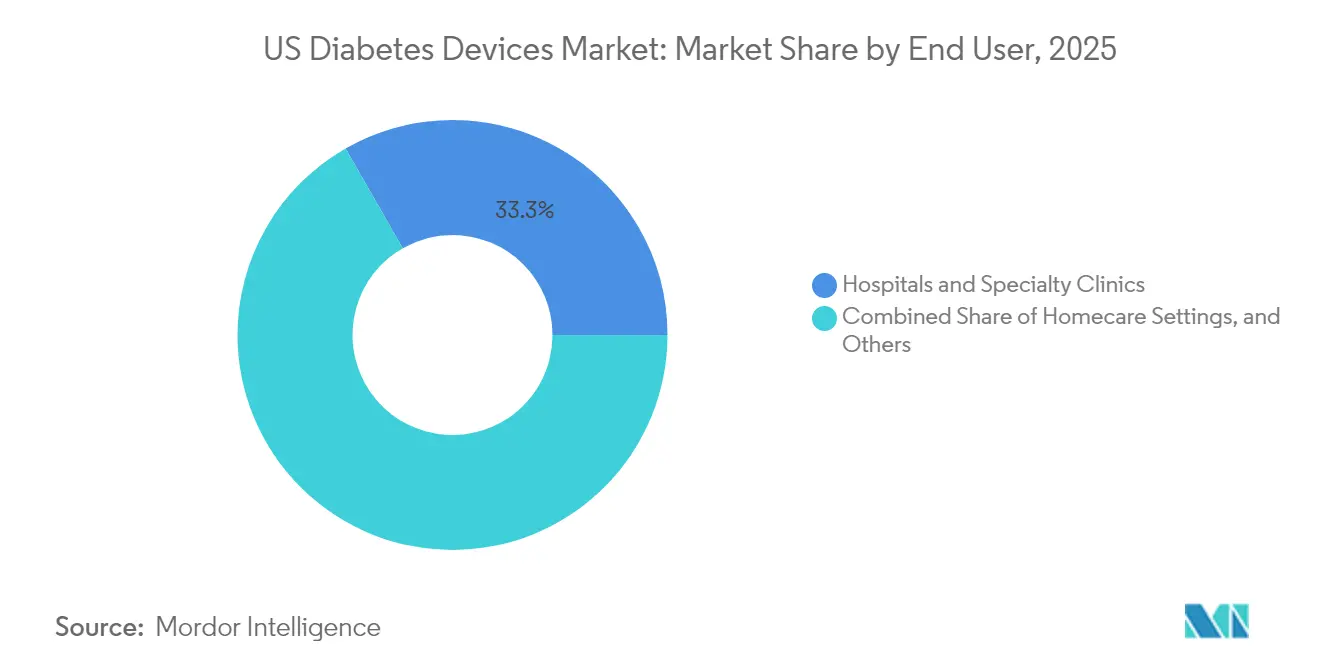

- Por usuario final, los entornos de atención domiciliaria dominaron con una participación de mercado del 66,72% en 2025; se espera que los despliegues en hospitales y clínicas especializadas crezcan a una CAGR del 6,95% hasta 2031.

- Por canal de distribución, las farmacias minoristas mantuvieron una participación del 60,52% en 2025, mientras que se prevé que las ventas por comercio electrónico se expandan a una CAGR del 7,38% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Dispositivos para Diabetes en Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento en la Adopción de MCG en Tiempo Real | +23.9 % | Nacional, más fuerte en el Noreste y el Medio Oeste | Corto plazo (≤ 2 años) |

| Aumento de la Prevalencia de Obesidad Juvenil | +12.8 % | Nacional, mayor en el Sur y el Medio Oeste | Largo plazo (≥ 4 años) |

| Integración con el Ecosistema de �ձ��é�ڴDzԴ�s Inteligentes | +19.1 % | Centros urbanos a nivel nacional | Mediano plazo (2–4 años) |

| Creciente Uso de Dispositivos de Administración de Insulina | +15.9 % | Nacional | Mediano plazo (2–4 años) |

| Transición hacia la Atención Basada en Valor | +11.2 % | Adopción temprana en el Noreste | Mediano plazo (2–4 años) |

| Aumento de la Prevalencia de Diabetes | +20.7 % | Nacional | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Aumento en la Adopción de MCG en Tiempo Real Impulsado por la Expansión del Reembolso de Medicare

La actualización de política de Medicare de abril de 2023 extendió la elegibilidad para el MCG a todos los usuarios de insulina y personas con hipoglucemia problemática, eliminando una barrera crítica de acceso [2]Sean M. Oser, "Cobertura de Medicare para el Monitoreo Continuo de Glucosa — Actualizaciones 2023," Family Practice Management, aafp.org. Las tasas de abandono de recetas cayeron drásticamente al desaparecer la documentación mediante punción digital de los requisitos de cobertura. Los proveedores ahora utilizan alertas automatizadas para interceptar excursiones de glucosa, reemplazando muchas llamadas telefónicas de rutina con intervenciones basadas en datos. Este alivio operativo permite a las clínicas inscribir a más pacientes sin ampliar el personal, un claro dividendo de productividad.

Aumento de la Prevalencia de Obesidad en Jóvenes que Incrementa el Inicio Temprano de la Diabetes

El marcado aumento de la obesidad infantil se está traduciendo en más diagnósticos de diabetes tipo 2 durante la adolescencia, ampliando la exposición de por vida a la terapia con dispositivos. Los fabricantes están lanzando formatos orientados a los jóvenes, como transmisores corporales más pequeños e interfaces de usuario coloridas, que ayudan a mitigar el estigma del dispositivo en entornos escolares. Dado que estos usuarios pueden requerir tecnología durante varias décadas, la lealtad al producto establecida en los años de adolescencia podría crear flujos de ingresos inusualmente estables. Este cambio demográfico también sugiere que los modelos actuariales a largo plazo pueden subestimar la base instalada eventual de bombas y sensores avanzados.

La Integración de Dispositivos para Diabetes con el Ecosistema de �ձ��é�ڴDzԴ�s Inteligentes Impulsa la �ʲ����پ������貹����ó�� del Paciente

Los vínculos Bluetooth integrados entre los MCG, los relojes inteligentes y los rastreadores de actividad están convirtiendo las verificaciones anteriormente episódicas en un ciclo de retroalimentación continuo. Los estudios clínicos indican que cuando las lecturas de glucosa aparecen junto a las métricas de sueño o ejercicio, los pacientes son más propensos a ajustar su comportamiento dentro del mismo día [3]Rajesh Kumar, "Efectividad de una Nueva Aplicación para �ձ��é�ڴDzԴ�s Inteligentes en el Control de la Diabetes Tipo 1 y la Autogestión en Tiempos de Covid-19: Ensayo Controlado Aleatorizado," International Journal of Environmental Research and Public Health, ncbi.nlm.nih.gov. La capa de inteligencia artificial generativa introducida por una empresa líder de MCG a finales de 2024 ahora analiza patrones longitudinales y sugiere microajustes, personalizando efectivamente el asesoramiento a escala poblacional. Estos estímulos en tiempo real están reduciendo la carga de trabajo de los proveedores al tiempo que impulsan tasas más altas de renovación de sensores, lo que implica un ciclo virtuoso tanto para la adherencia como para los ingresos.

Creciente Uso de Dispositivos de Administración de Insulina

Los sistemas automatizados de dosificación de insulina aprobados para pacientes adultos con diabetes tipo 2 en 2024 abrieron un segmento previamente inexplorado que representa la mayor parte de la prevalencia nacional de diabetes. Las bombas de parche con depósitos de 300 unidades ahora atienden a perfiles resistentes a la insulina sin necesidad de cambios frecuentes de cartucho, abordando una inconveniencia que había frenado la adopción entre este grupo. El resultado es una migración gradual desde las múltiples inyecciones diarias hacia soluciones de lazo cerrado híbrido, especialmente en programas liderados por atención primaria. La retroalimentación comercial temprana sugiere que una vez que el tiempo de uso supera los tres meses, la tasa de abandono cae drásticamente, lo que apunta a una adopción duradera cuando se superan los obstáculos iniciales de capacitación.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Altos Costos Asociados | −15.9 % | Zonas rurales y urbanas de bajos ingresos | Corto plazo (≤ 2 años) |

| Limitaciones de Cobertura de Seguros | −11.2 % | Sur y regiones rurales | Mediano plazo (2–4 años) |

| Presión de Sostenibilidad sobre los Bolígrafos de Un Solo Uso | −4.8 % | Estados costeros con mandatos ecológicos | Largo plazo (≥ 4 años) |

| Requisitos Regulatorios Estrictos | −8.0 % | Nacional | Mediano plazo (2–4 años) |

| Fuente: ���ϲ����� | |||

Altos Costos Asociados

El costo sigue siendo el mayor freno a la penetración tecnológica. Un análisis de reclamaciones de 2024 informó que los pacientes que surtían recetas de MCG en farmacias minoristas incurrían en costos médicos anuales un 53% más altos que los que utilizaban canales de equipos médicos duraderos [4]Jason C. Allaire, "Exploración del Impacto del Origen del Dispositivo en la Adherencia en el Mundo Real y las Implicaciones de Costos del Monitoreo Continuo de Glucosa en Pacientes con Diabetes: Análisis Retrospectivo de Reclamaciones," JMIR Diabetes, diabetes.jmir.org. Incluso con cobertura suplementaria, el copago típico del 20% de Medicare puede disuadir a los adultos mayores con presupuesto limitado. La sensibilidad al precio, por tanto, sesga la adopción hacia usuarios de mayores ingresos, ampliando las disparidades en el control glucémico.

Limitaciones de Cobertura de Seguros

Los pagadores comerciales continúan aplicando obstáculos de autorización previa que difieren materialmente de las normas federales, lo que confunde a los prescriptores y ralentiza la incorporación. Los formularios pueden cambiar con poco aviso, como lo ilustra la eliminación de un dispositivo de infusión desechable de un importante gestor de beneficios farmacéuticos en favor de un sistema de parche rival. Estas fluctuaciones obligan a los médicos a dominar múltiples portales de pedidos y ocasionalmente a cambiar a los pacientes a una marca alternativa a mitad del tratamiento, introduciendo riesgo de adherencia. La carga administrativa también desalienta a las consultas pequeñas de iniciar conversaciones sobre tecnología, limitando indirectamente la adopción fuera de los principales centros de endocrinología.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Los Dispositivos de Monitoreo Lideran la Revolución Tecnológica

Los dispositivos de monitoreo representan el 57,64% de la participación del mercado de Dispositivos para Diabetes en EE. UU. en 2025, creando el bloque de ingresos más grande dentro de la taxonomía de productos. Los sistemas de monitoreo continuo de glucosa exhiben una CAGR proyectada del 7,41% de 2026 a 2031, notablemente más rápida que el promedio del sector, y esta diferencia implica un cambio progresivo de la mezcla hacia consumibles de mayor margen. Muchos proveedores ahora incluyen kits de inicio con aplicaciones para teléfonos inteligentes que generan automáticamente gráficos de tiempo en rango, reduciendo la necesidad de registros manuales y aumentando el valor percibido. Dado que los datos del MCG proporcionan información procesable cada cinco minutos, los médicos se sienten cada vez más cómodos ajustando la terapia basándose en tendencias en lugar de valores aislados de punción digital, reforzando la indispensabilidad del dispositivo. Un efecto secundario notable es la contracción del mercado de tiras de automonitoreo de glucosa en sangre, ya que los pacientes que realizan la transición raramente revierten, lo que acelera la canibalización de ingresos para las empresas aún muy expuestas a los medidores tradicionales.

La aprobación de la Administración de Alimentos y Medicamentos en 2024 de un biosensor de venta libre específicamente dirigido a usuarios que no usan insulina amplió efectivamente el grupo de usuarios potenciales en decenas de millones de adultos, aunque la monetización a corto plazo depende de compras en efectivo. Los primeros pilotos comerciales revelan que el personal de las farmacias minoristas puede completar la incorporación en menos de 10 minutos, lo que apunta a un modelo escalable en el punto de venta que difiere marcadamente de los flujos de trabajo basados en recetas. El movimiento también ha introducido a los actores de la electrónica de consumo en la conversación, ya que las líneas de tendencia de glucosa encajan naturalmente en los paneles de bienestar más amplios. Desde el punto de vista competitivo, los gigantes del monitoreo enfrentan el dilema estratégico de equilibrar las afirmaciones médicas con la marca de estilo de vida, porque una comunicación excesivamente medicalizada puede reducir el atractivo para el mercado masivo.

Por Tipo de Paciente: La Diabetes Tipo 2 Domina el Volumen del Mercado

Los pacientes con diabetes tipo 2 representan el 92,05% del tamaño del mercado de Dispositivos para Diabetes en EE. UU. en 2025, y su gran número garantiza que impulsen el crecimiento absoluto de unidades incluso si el gasto per cápita es inferior al de los grupos con diabetes tipo 1. La aprobación regulatoria de 2024 de un algoritmo automatizado de dosificación de insulina adaptado a adultos con diabetes tipo 2 señala un punto de inflexión en la paridad tecnológica entre grupos de pacientes. A medida que los pagadores estudian los primeros datos del mundo real que muestran menos visitas de emergencia, se espera que las políticas de cobertura se amplíen, erosionando aún más las brechas de acceso históricas. Dado que el inicio de la diabetes tipo 2 suele ocurrir más tarde en la vida, las prioridades de diseño de dispositivos incluyen interfaces simplificadas y bajo mantenimiento, factores que favorecen las bombas de tipo parche sobre los sistemas con tubo.

Los pacientes con diabetes tipo 1, que representan el 7,95% del volumen, sostienen una CAGR proyectada más alta del 6,61% porque adoptan múltiples clases de dispositivos en paralelo y reemplazan el hardware más rápidamente a medida que avanzan los programas de firmware. Casi ocho de cada diez personas con diabetes tipo 1 ya combinan el MCG con la terapia de bomba, creando un entorno donde la innovación incremental de software puede generar ganancias clínicas mensurables. Este grupo también genera conjuntos de datos densos que atraen el escrutinio académico, convirtiéndolos en candidatos principales para estudios de primera administración en humanos de dosificación algorítmica. Los conocimientos derivados de los ensayos con diabetes tipo 1 a menudo informan los protocolos de etapas posteriores para usuarios con diabetes tipo 2, posicionando efectivamente a este segmento más pequeño como campo de pruebas para productos de próxima generación.

Usuario Final: Los Entornos de Atención Domiciliaria Impulsan la Innovación en Dispositivos

Los entornos domiciliarios capturaron el 66,72% de la participación del mercado de Dispositivos para Diabetes en EE. UU. en 2025, reflejando un movimiento cultural hacia la autogestión apoyada por la telesalud. La iniciativa "Atención Médica en el Hogar" de la Administración de Alimentos y Medicamentos reconoció formalmente los espacios residenciales como sitios legítimos de atención, lo que aceleró los programas de incorporación remota gestionados por los fabricantes de dispositivos. Dado que los usuarios domiciliarios interactúan con los dispositivos decenas de veces al día, los refinamientos en la experiencia del usuario pueden influir en las decisiones de compra más que las especificaciones técnicas. Los fabricantes ahora invierten en envases de estilo de consumo y tutoriales móviles intuitivos, una estrategia que no solo reduce los costos del servicio de asistencia sino que también profundiza la afinidad con la marca.

Los hospitales y las clínicas especializadas tienen una participación menor pero se están expandiendo a una CAGR del 6,95, impulsados por una integración más estrecha de los datos del MCG en los registros electrónicos de salud. Los equipos de hospitalización ahora pueden acceder a los datos de tendencias dentro del mismo panel que rastrea los paneles renales, lo que permite ajustes de dosificación en tiempo real durante las admisiones agudas. Esta interoperabilidad reduce los días de hospitalización y abre nuevos códigos de facturación para la interpretación profesional del MCG, alentando a los administradores a almacenar sensores en las salas generales. Con el tiempo, la exposición hospitalaria impulsa la adopción ambulatoria, porque los pacientes dados de alta con un dispositivo tienen estadísticamente más probabilidades de recargar sensores a través de su médico de atención primaria.

Canal de Distribución: El Comercio Electrónico Disrumpe los Modelos Tradicionales

Las farmacias minoristas mantienen el 60,52% del canal de distribución, respaldadas por las normas de los planes de seguros que dirigen los equipos duraderos a través de los puntos de venta locales. Sin embargo, el comercio electrónico, proyectado para avanzar a una CAGR del 7,38%, está redibujando silenciosamente las expectativas de los clientes en torno a la conveniencia y la transparencia de precios. Los modelos de suscripción que envían sensores automáticamente antes de su agotamiento minimizan las interrupciones de cobertura y mejoran las métricas de adherencia valoradas por los pagadores. Al comparar la cadencia de reabastecimiento entre canales, los proveedores observan que la entrega a domicilio a menudo se correlaciona con un uso más constante, probablemente porque los desabastecimientos son menos frecuentes.

Las farmacias hospitalarias atienden principalmente las necesidades peri-alta pero proporcionan un punto de contacto crucial para los regímenes complejos que requieren capacitación de enfermería antes del uso domiciliario. El análisis de reclamaciones ha mostrado una mayor adherencia a los seis meses entre los pacientes cuya primera caja proviene de un proveedor de equipos médicos duraderos en lugar de un mostrador minorista. La inferencia es que el asesoramiento estructurado en el momento de la recogida influye en el comportamiento a largo plazo, lo que sugiere que los fabricantes podrían mejorar la retención incorporando educadores certificados en los flujos de trabajo de distribución. A medida que los cuadros de mando de los pagadores recompensan cada vez más la utilización sostenida, la selección del canal podría evolucionar hacia una decisión tanto clínica como logística.

Análisis Geográfico

El Noreste concentra una participación desproporcionada de las ventas de tecnología avanzada, impulsada por una cobertura de seguros superior y una alta densidad de especialistas en endocrinología. Las redes de prestación integradas aquí persiguen contratos agresivos basados en valor, convirtiéndolas en adoptantes tempranas de kits de monitoreo remoto que prometen menos reingresos. Dado que los centros académicos frecuentemente actúan como sitios de ensayos fundamentales, los nuevos productos a menudo reciben su primera validación en el mundo real en esta región, acelerando la difusión local. Los ingresos medios más altos también significan que el coseguro raramente frena la adopción, lo que se traduce en una sólida penetración del mercado de Dispositivos para Diabetes en EE. UU. tanto entre las poblaciones con diabetes tipo 1 como entre las de diabetes tipo 2 tratadas de forma intensiva. Un dividendo observable es que los pagadores regionales recopilan extensos datos de sensores, lo que permite un modelado actuarial granular que orienta el diseño futuro de beneficios.

El Medio Oeste refleja el entusiasmo tecnológico del Noreste en sus corredores urbanos, pero se enfrenta a áreas de captación rural más amplias que estiran la capacidad de los proveedores. Las subvenciones de infraestructura de telesalud financiadas federalmente han ayudado a cerrar algunas brechas al permitir la capacitación virtual en bombas a través de las fronteras estatales. Dado que los patrones de trabajo agrícola someten a los dispositivos corporales a condiciones diferentes, los proveedores han comenzado a probar carcasas reforzadas que resisten la vibración mecánica y la exposición al frío, retroalimentando la innovación en las líneas de productos nacionales. La combinación de terapia avanzada en las ciudades y medidores básicos en las zonas rurales sugiere que el crecimiento de unidades puede mantenerse sólido incluso sin una saturación tecnológica uniforme, ya que cada subregión avanza en su propia curva de adopción. Esta diversidad también protege a los fabricantes contra los choques de reembolso localizados.

El Sur soporta la mayor prevalencia de diabetes del país, pero se queda rezagado en la penetración de dispositivos premium, en parte debido a las menores tasas de seguro privado. Los departamentos de salud pública responden asociándose con clínicas comunitarias para distribuir kits iniciales de MCG, apostando a que el compromiso impulsará la adopción de programas de estilo de vida que ralenticen la progresión de la enfermedad. La evidencia temprana indica que una vez que se logra la familiaridad básica, la demanda de sensores de seguimiento aumenta, lo que apunta a una disposición latente limitada principalmente por la asequibilidad. Las empresas de dispositivos están, por tanto, pilotando modelos de precios escalonados y subsidios, que podrían desbloquear volumen y simultáneamente probar enfoques escalables para otros mercados de bajos ingresos. Estos experimentos informan las estrategias nacionales para equilibrar la optimización de ingresos con los imperativos de acceso.

Panorama Competitivo

La industria de Dispositivos para Diabetes en EE. UU. sigue concentrada, con los cinco principales fabricantes controlando aproximadamente el 70% de los ingresos. Las ventajas competitivas están siendo definidas cada vez más por plataformas en la nube que integran monitoreo, dosificación y análisis, en lugar de solo por el hardware. Una asociación de alto perfil anunciada en agosto de 2024 entre dos líderes del mercado vincula un popular sensor de glucosa flash a un establecido portafolio de bombas, señalando que las empresas consideran la amplitud del ecosistema como decisiva. Tales alianzas también agilizan las presentaciones regulatorias al compartir evidencia de interoperabilidad, acortando el tiempo de comercialización de las ofertas combinadas. Desde la perspectiva del pagador, las soluciones integradas prometen un control glucémico más estricto, incentivando a los comités de formularios a favorecer los conjuntos sobre los componentes individuales.

Los actores más pequeños aún encuentran oportunidades apuntando a segmentos de nicho u ofreciendo superposiciones de software de marca blanca compatibles con múltiples sensores. Por ejemplo, el algoritmo de registro de alimentos de una empresa emergente aprovecha el reconocimiento de cámara para sugerir microbolos de insulina, añadiendo efectivamente asistencia cognitiva a cualquier bolígrafo habilitado con Bluetooth. Si tal innovación modular continúa, los titulares pueden necesitar abrir más sus interfaces de programación de aplicaciones, para no ceder la primacía de la interfaz de usuario a los participantes exclusivos de software. La tensión entre ecosistemas cerrados y abiertos, por tanto, moldea tanto los canales de adquisición como los flujos de financiación de capital de riesgo. Dado que la interoperabilidad también se alinea con la orientación federal emergente sobre datos de dispositivos médicos, las empresas que adopten estándares abiertos podrían ver vías regulatorias más fluidas.

Líderes de la Industria de Dispositivos para Diabetes en Estados Unidos

Abbott

Dexcom

Becton Dickinson

Medtronic

F. Hoffmann-La Roche AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Portal Diabetes, Inc. recibió la Designación de Dispositivo Innovador de la Administración de Alimentos y Medicamentos para su sistema de bomba de insulina implantable, la Bomba Portal, e inició un estudio de Fase 1 de su insulina propietaria termoestable. Esto marca un paso importante hacia una cura funcional para la diabetes tipo 1 al combinar la administración implantable, la integración de MCG y formulaciones de insulina estable.

- Noviembre de 2025: Dexcom anunció el lanzamiento del Sistema de Monitoreo Continuo de Glucosa Dexcom G7 de 15 Días en EE. UU. el 1 de diciembre de 2025. El dispositivo ofrece lecturas de glucosa en tiempo real durante hasta 15,5 días, disponible inicialmente a través de proveedores de equipos médicos duraderos, con un lanzamiento minorista más amplio planificado. Dexcom continúa manteniendo un sólido liderazgo en cobertura de reembolso en el mercado de MCG.

- Julio de 2025: Mattel presentó la primera muñeca Barbie con diabetes tipo 1, ampliando la representación en los juguetes infantiles. Este movimiento promueve la inclusión y la empatía, reflejando una mayor conciencia social y normalización de las herramientas y experiencias de gestión de la diabetes.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de dispositivos para diabetes de los Estados Unidos como todos los equipos autorizados o aprobados por la FDA que monitorean la glucosa en sangre (glucómetros, tiras reactivas, lancetas, sensores de monitoreo continuo de glucosa, transmisores, lectores) o administran insulina (bombas, plumas, jeringas, inyectores a chorro). Los valores se capturan al precio de venta del fabricante y se expresan en dólares estadounidenses.

Exclusiones del alcance: Los rastreadores de bienestar portátiles que solo proporcionan lecturas de glucosa de 'tendencia', el software de circuito cerrado de fabricación propia y los kits en línea no regulados no se contabilizan.

Descripción general de la segmentación

- Por Tipo de Dispositivo

- Dispositivos de Monitoreo

- Automonitoreo de Glucosa en Sangre

- �ұ��ܳ�ó����ٰ��Dz�

- Tiras Reactivas

- Lancetas

- Monitoreo Continuo de Glucosa

- Sensores

- Duraderos (Transmisores y Lectores)

- Automonitoreo de Glucosa en Sangre

- Dispositivos de Gestión

- Bombas de Insulina

- Dispositivo de Bomba

- �ٱ��ó�����ٴ�

- Set de Infusión

- Bolígrafos de Insulina

- Bolígrafos Desechables

- Cartuchos para Bolígrafos Reutilizables

- Jeringas de Insulina

- Inyectores a Chorro

- Bombas de Insulina

- Dispositivos de Monitoreo

- Por Tipo de Paciente

- Diabetes Tipo 1

- Diabetes Tipo 2

- Por Usuario Final

- Entornos de Atención Domiciliaria

- Hospitales y Clínicas Especializadas

- Otros

- Por Canal de Distribución

- Farmacias Hospitalarias

- Farmacias Minoristas

- Comercio Electrónico

- Por Región de EE. UU.

- Noreste

- Medio Oeste

- Sur

- Oeste

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a endocrinólogos, educadores en diabetes, responsables de adquisiciones en cadenas hospitalarias y gerentes senior de grupos nacionales de farmacias en las cuatro regiones censales de EE. UU. Estas conversaciones validaron las tasas de utilización de dispositivos, los precios de venta promedio, la penetración de CGM y la combinación de segmentos de pacientes, al tiempo que aclararon los puntos de inflexión en el reembolso señalados en los hallazgos secundarios.

Investigación documental

Nos basamos en fuentes de nivel 1 de acceso libre, como el Sistema Nacional de Estadísticas de Diabetes de los CDC, los archivos de dispositivos 510(k) y PMA de la FDA, las tablas de utilización de la Parte B de los Centros de Servicios de Medicare y Medicaid, los datos de importación por código HS de la Comisión de Comercio Internacional de EE. UU. y las revistas clínicas de la Asociación Americana de Diabetes, para enmarcar el volumen del mercado y los cambios de política. Los informes 10-K de las empresas, las presentaciones para inversores, los principales acuerdos de compra grupal de hospitales y los feeds de noticias de Dow Jones Factiva enriquecieron los conocimientos sobre precios y adopción.

Los detalles complementarios sobre los inventarios de canales y los ingresos corporativos se obtuvieron de D&B Hoovers y, cuando fue pertinente, de Marklines para el suministro de componentes de bombas. Las fuentes enumeradas ilustran nuestro enfoque; se revisaron muchas publicaciones adicionales para verificar las cifras y la interpretación.

Dimensionamiento del mercado y pronóstico

Comenzamos con una reconstrucción de arriba hacia abajo que vincula los recuentos de prevalencia de los CDC con la penetración de dispositivos por cohorte y luego multiplica por los ASP validados a partir de llamadas primarias. Se superponen selecciones de acumulaciones de abajo hacia arriba de los envíos de los principales proveedores y verificaciones de canales de comercio electrónico para ajustar los totales. Las variables clave en nuestro modelo incluyen la prevalencia de diabetes diagnosticada, la proporción de pacientes en terapia de inyecciones múltiples diarias, la curva de adopción de CGM, el ciclo promedio de reemplazo de bombas, las tasas de reembolso de Medicare y la erosión de precios observada en los contratos de tiras reactivas a granel.

Una regresión multivariante, sometida a pruebas de estrés mediante análisis de escenarios, proyecta cada variable hasta 2030; las brechas en los insumos de abajo hacia arriba se completan utilizando promedios móviles históricos ajustados por impactos de política y tecnología.

Ciclo de validación de datos y actualización

Los resultados se someten a una revisión analítica de tres pasos, verificaciones de varianza frente a referencias externas y señales automáticas de anomalías. El modelo se actualiza anualmente; las actualizaciones intermedias se activan cuando la FDA autoriza una clase importante de dispositivos, cuando CMS modifica el reembolso o cuando un retiro masivo importante interrumpe el suministro. Antes de la publicación, un analista vuelve a ejecutar las últimas extracciones de datos para que los clientes reciban la visión más actualizada.

Por qué nuestra línea de base de dispositivos para diabetes de los Estados Unidos es confiable

Los valores del mercado estadounidense publicados suelen diferir porque las empresas seleccionan cestas de dispositivos distintas, mezclan precios minoristas y mayoristas, o actualizan en intervalos irregulares.

Los principales factores de brecha incluyen listas de dispositivos más reducidas (algunos estudios omiten los inyectores a chorro), acumulación agresiva de CAGR sin erosión de precios, o instantáneas de prevalencia de un solo año que ignoran el creciente uso de CGM. El alcance más amplio de Mordor, la normalización del ASP al nivel del fabricante y la actualización anual reducen estas distorsiones.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 26,74 B (2025) | ���ϲ����� | - |

| USD 19,30 B (2024) | Global Consultancy A | Excluye los inyectores a chorro y utiliza precios minoristas sin ajuste de retroceso por canal |

| USD 11,04 B (2024) | Regional Consultancy B | Contabiliza únicamente los dispositivos de administración de insulina; el segmento de monitoreo está omitido |

| USD 10,25 B (2024) | Industry Association C | Aplica tasas de prevalencia estáticas y no modela el crecimiento de la penetración de CGM |

La comparación muestra que, una vez aplicadas las correcciones de alineación de alcance y nivel de precios, las cifras convergen hacia la línea de base equilibrada de Mordor, proporcionando a los tomadores de decisiones una base confiable y transparente para la planificación.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el Mercado de Dispositivos para Diabetes en Estados Unidos?

Se espera que el tamaño del Mercado de Dispositivos para Diabetes en Estados Unidos alcance USD 28,29 mil millones en 2026 y crezca a una CAGR del 5,78% para llegar a USD 37,45 mil millones en 2031.

¿Qué categoría de producto tiene la mayor participación en el mercado de Dispositivos para Diabetes en EE. UU.?

Los dispositivos de monitoreo, liderados por los sistemas de monitoreo continuo de glucosa, concentran aproximadamente el 57,64% de la participación en los ingresos.

¿Quiénes son los actores clave en el Mercado de Dispositivos para Diabetes en Estados Unidos?

Abbott, Dexcom, Becton Dickinson, Medtronic y F. Hoffmann-La Roche AG son las principales empresas que operan en el Mercado de Dispositivos para Diabetes en Estados Unidos.

¿Qué factores regionales determinan la demanda de tecnología para diabetes en Estados Unidos?

El Noreste se beneficia de una mayor cobertura de seguros y centros académicos, mientras que el Sur enfrenta desafíos de asequibilidad a pesar de una mayor prevalencia de diabetes, lo que lleva a tasas de adopción variables entre regiones.

Última actualización de la página el: