Tamaño y participación del mercado de medicamentos y dispositivos para la diabetes tipo 2

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

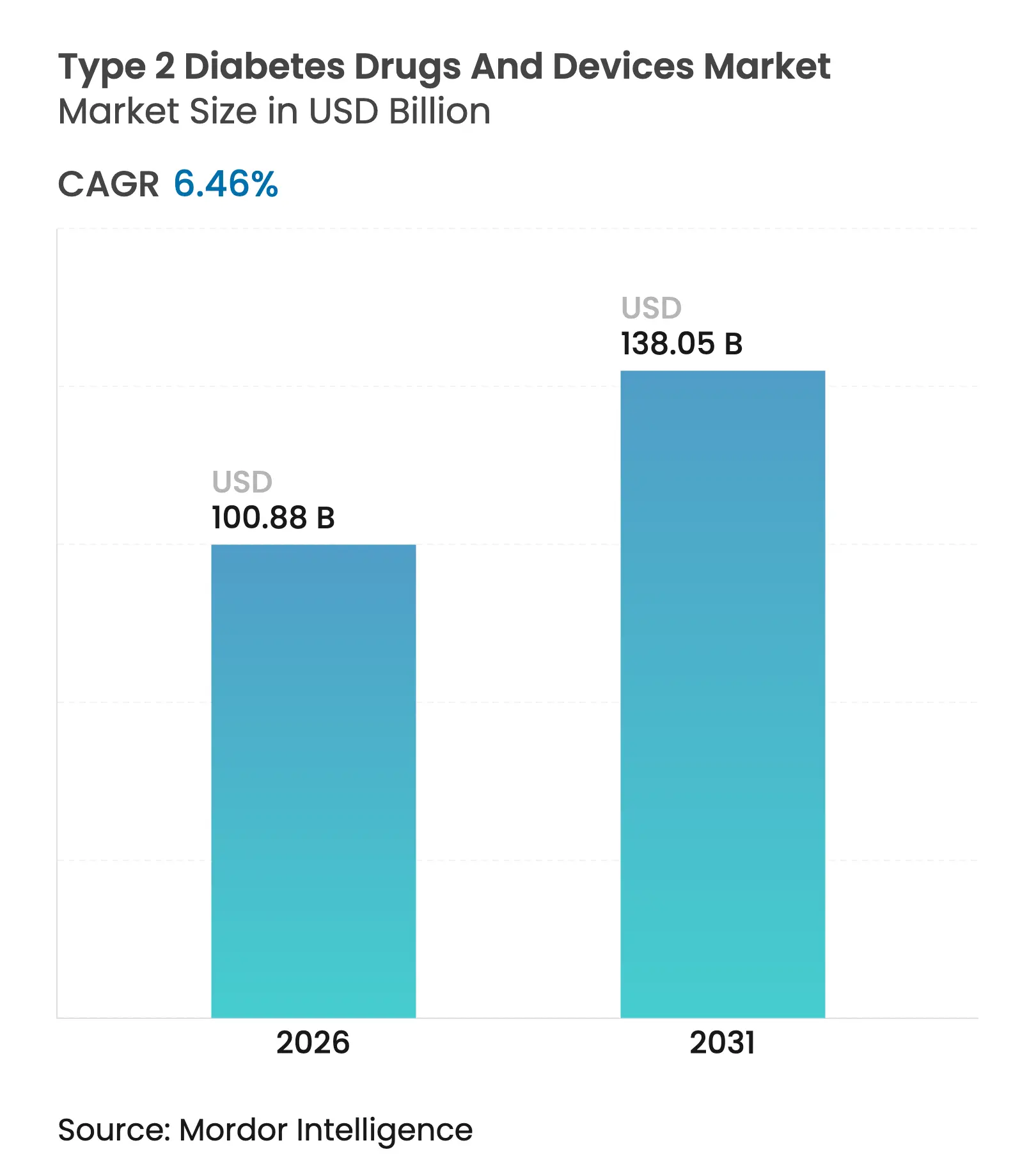

| Tamaño del Mercado (2026) | 100.88 Mil millones de dólares |

| Tamaño del Mercado (2031) | 138.05 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.46% CAGR |

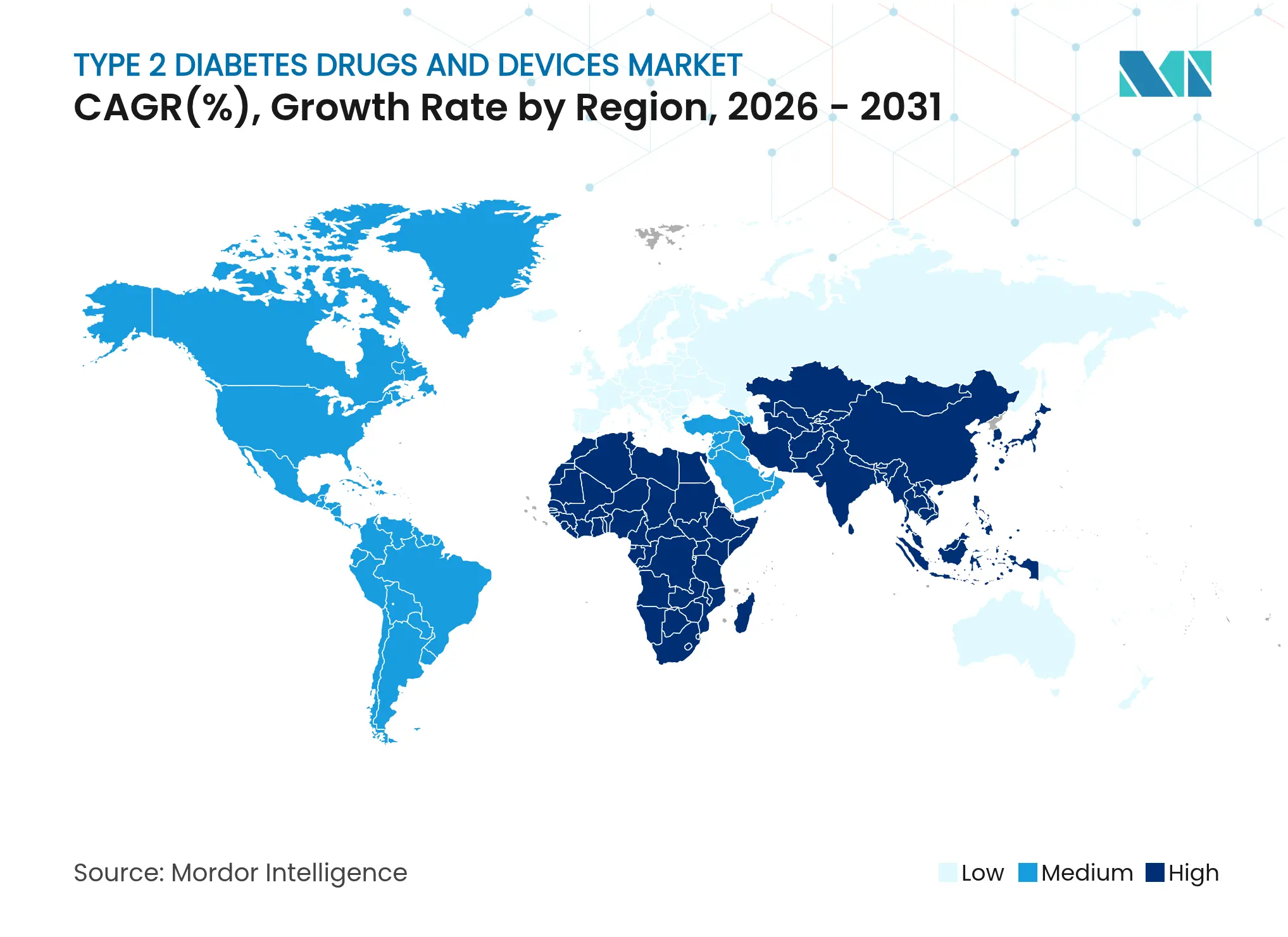

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

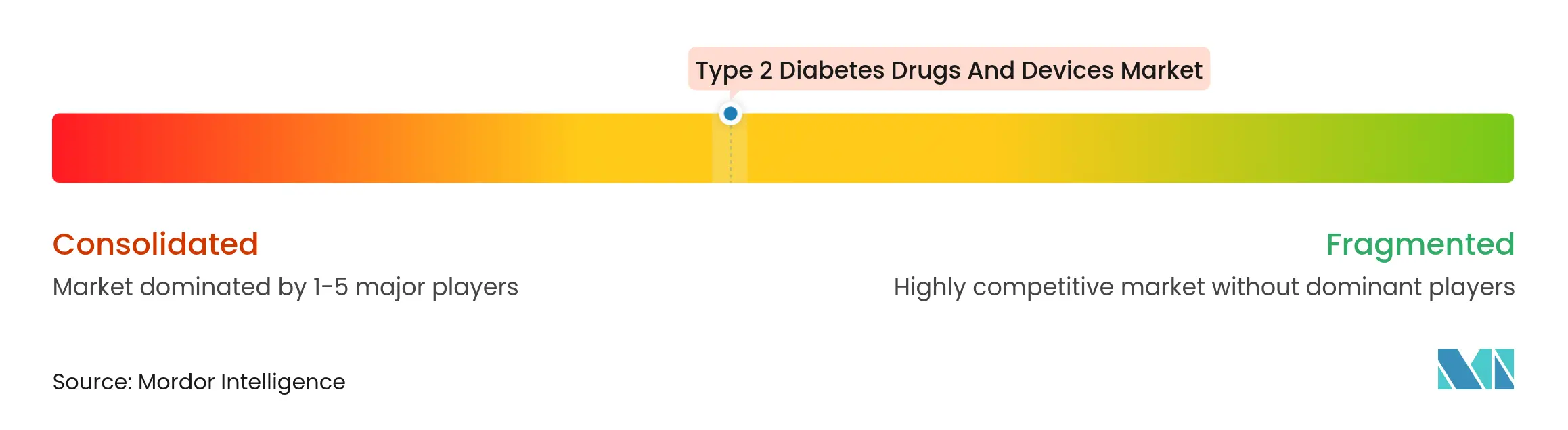

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de medicamentos y dispositivos para la diabetes tipo 2 por ���ϲ�����

El tamaño del mercado de medicamentos y dispositivos para la diabetes tipo 2 en 2026 se estima en 100.880 millones de USD, con un crecimiento desde el valor de 2025 de 94.770 millones de USD y proyecciones para 2031 que muestran 138.050 millones de USD, creciendo a una CAGR del 6,46% durante 2026-2031. El crecimiento refleja el rápido cambio clínico hacia los agonistas del receptor GLP-1, una mayor cobertura de reembolso para la monitorización continua de glucosa (MCG) y la inversión sostenida en modelos de distribución con enfoque digital. La demanda también aumenta en paralelo con la creciente prevalencia de la obesidad y los estilos de vida sedentarios, mientras que los fabricantes rediseñan las cadenas de suministro para priorizar los inyectables de alto valor sobre las líneas de insulina humana convencionales. La creciente competencia de empresas tecnológicas y marcas de electrónica de consumo acelera la innovación en dispositivos, y el enfoque regulatorio en la ciberseguridad impulsa a los desarrolladores de bombas conectadas a reforzar las arquitecturas de software.

Conclusiones clave del informe

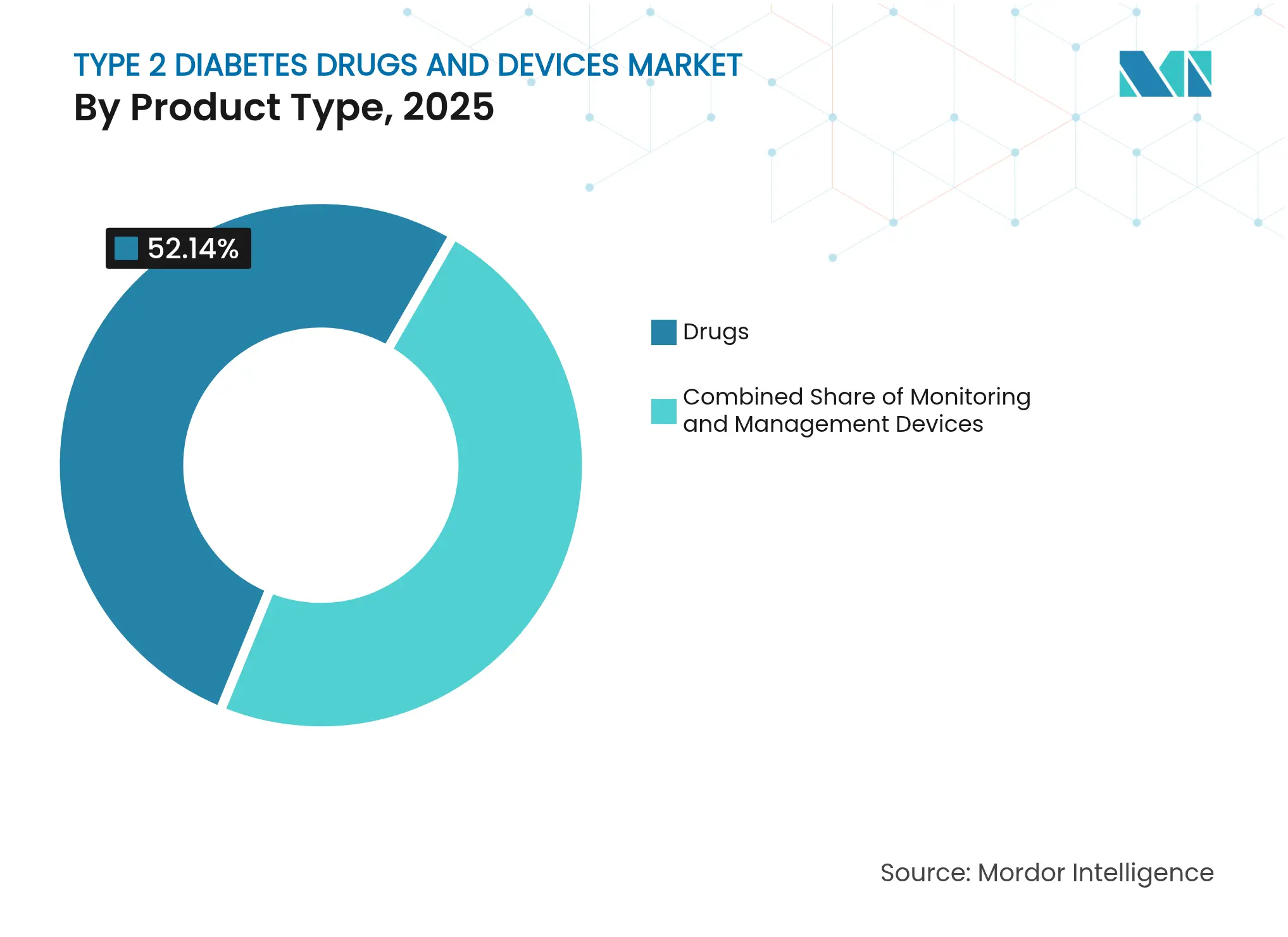

- Por categoría de producto, los medicamentos lideraron con una participación de ingresos del 52,14% en 2025; se prevé que los dispositivos de monitorización se expandan a una CAGR del 10,01% hasta 2031.

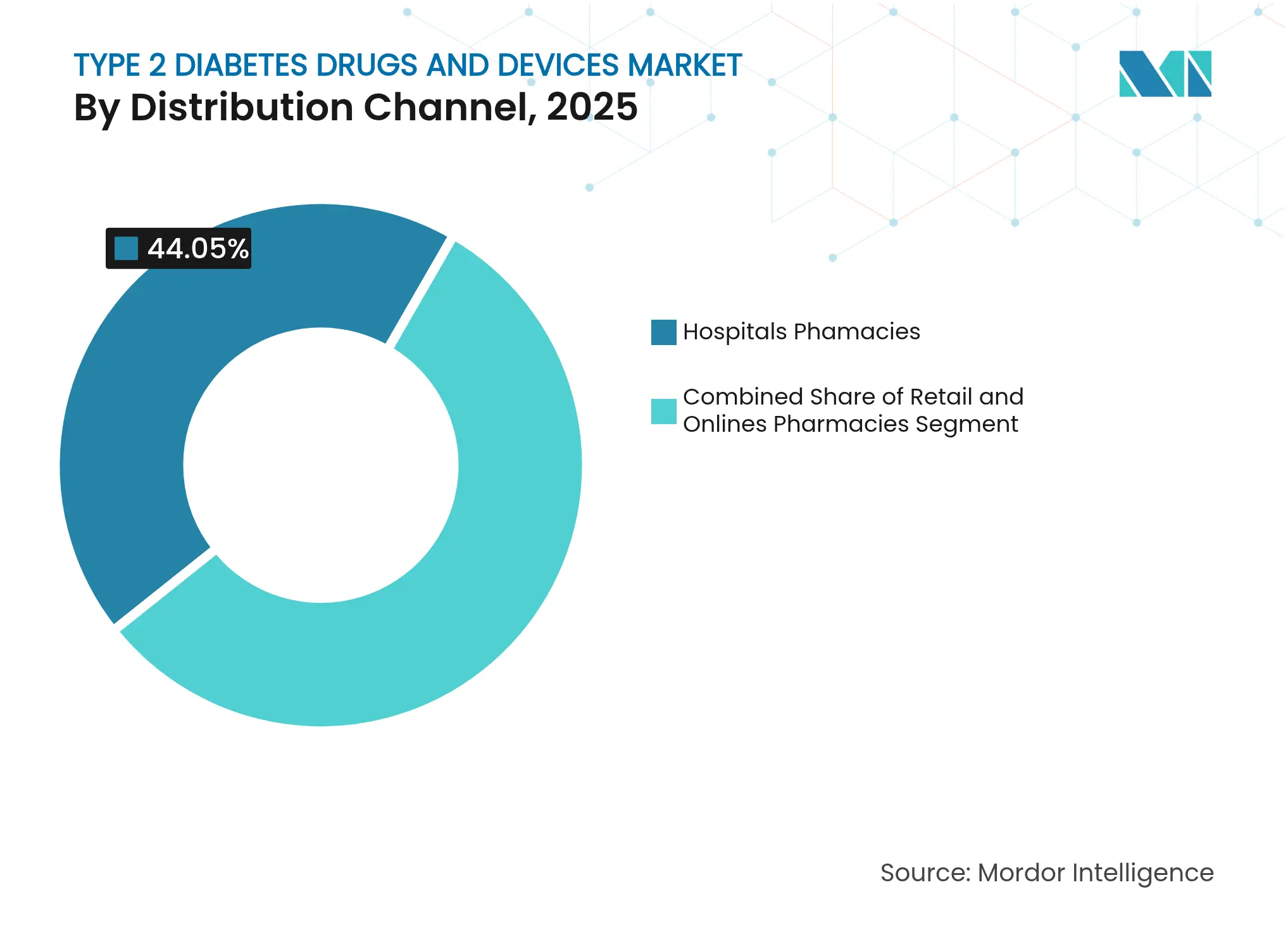

- Por canal de distribución, las farmacias hospitalarias representaron el 44,05% de la participación del mercado de medicamentos y dispositivos para la diabetes tipo 2 en 2025, mientras que las farmacias en línea registran la CAGR proyectada más alta, del 10,43%, hasta 2031.

- Por geografía, América del Norte concentró el 39,32% del mercado de medicamentos y dispositivos para la diabetes tipo 2 en 2025; ��������-�ʲ���í�ھ����� está preparada para la expansión regional más rápida, con una CAGR del 9,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de medicamentos y dispositivos para la diabetes tipo 2

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente prevalencia de la diabetes tipo 2, la obesidad y los estilos de vida sedentarios | 1.4% | Global, con mayor impacto en las regiones de ��������-�ʲ���í�ھ����� y Oriente Medio y África del Norte | Largo plazo (≥ 4 años) |

| Rápida adopción de los agonistas del receptor GLP-1 | 1.8% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión del reembolso para la monitorización continua de glucosa | 1.2% | América del Norte y la UE, con expansión hacia ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Alianzas de intercambio de datos entre farmacéuticas y empresas tecnológicas que reducen el tiempo de comercialización de los dispositivos combinados | 0.9% | Global, concentrado en mercados desarrollados | Corto plazo (≤ 2 años) |

| Iniciativas gubernamentales y públicas para mejorar la salud y apoyo de empleadores para controlar la diabetes | 0.7% | Global, con mayor impacto en las economías desarrolladas | Largo plazo (≥ 4 años) |

| Integración de la administración de insulina en circuito cerrado en dispositivos wearables de consumo | 0.5% | América del Norte y la UE, fase de adopción temprana | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Creciente prevalencia de la diabetes tipo 2 y la obesidad

La prevalencia mundial de la diabetes sigue aumentando; solo China reportó 233 millones de adultos que vivían con la enfermedad en 2023, con una tasa de prevalencia del 15,88%[1]Ying Li, "Prevalencia de la diabetes en China 2023: Encuesta Nacional", Military Medical Research, militarymedicalresearch.biomedcentral.com. Las proyecciones indican que la prevalencia en China podría aumentar al 29,1% para 2050, lo que obliga a los sistemas nacionales de salud a reasignar recursos hacia el cribado temprano y la terapia combinada. Los datos de prescripción muestran que los agonistas del receptor GLP-1 pasaron del 4,4% de las recetas para la diabetes tipo 2 en 2018 al 19,8% en 2023, mientras que el número promedio de medicamentos por paciente aumentó de 1,58 a 1,65, lo que indica una creciente complejidad del tratamiento. Estados Unidos ya soporta 413.000 millones de USD en costos anuales totales relacionados con la diabetes. Las poblaciones asiáticas desarrollan diabetes tipo 2 con umbrales de IMC más bajos, lo que impulsa la adopción temprana de terapias novedosas. Brasil refleja estas dinámicas, con una prevalencia prevista que se triplicará al 27,0% para 2036, junto con tasas de obesidad superiores al 31,1% en hombres y al 29,1% en mujeres.[2]Eduardo Silva, "Tendencias proyectadas de diabetes y obesidad en Brasil hasta 2036", Frontiers in Public Health, frontiersin.org

Rápida adopción de los agonistas del receptor GLP-1

La semaglutida obtuvo la aprobación de la Comisión Europea para la reducción del riesgo cardiovascular en junio de 2025, ampliando su utilidad más allá del control glucémico. Las ventas de Novo Nordisk en el tercer trimestre de 2024 ilustran el cambio de enfoque: 29.800 millones de coronas danesas procedentes de la semaglutida frente a 12.500 millones de coronas de la insulina, lo que impulsó una reasignación de capacidad productiva alejándose de los bolígrafos de insulina humana. La terapia combinada con inhibidores de SGLT2 muestra resultados renales y cardiovasculares superiores, reforzando su inclusión en las guías clínicas.[3]Steven E. Kahn, "Efectos cardiovasculares y renales de los agonistas del receptor GLP-1 y los inhibidores de SGLT2", PubMed Central, ncbi.nlm.nih.gov Los vencimientos de patentes de los agentes GLP-1 de primera generación comenzarán en 2026, allanando el camino para biosimilares que podrían moderar los precios al tiempo que amplían la población tratada.[4]Anil Kumar, "El camino hacia los biosimilares de GLP-1: plazos de vencimiento de patentes y perspectivas del mercado", National Center for Biotechnology Information, ncbi.nlm.nih.gov

Expansión del reembolso para la MCG

Medicare eliminó los requisitos de calibración por punción digital en abril de 2023, abriendo de inmediato la cobertura de monitorización continua de glucosa (MCG) a millones de beneficiarios con diabetes tipo 2 que no utilizan insulina. Dexcom aprovechó esta oportunidad con su sistema G7, obteniendo cobertura de sensor de 15 días para adultos mayores. UnitedHealthcare respondió imponiendo autorización previa para la MCG en usuarios sin diabetes tipo 1 en septiembre de 2024, lo que subraya el escrutinio de los pagadores. El CMS formalizó la cobertura local para los MCG implantables en mayo de 2025, impulsando el interés en dispositivos de uso prolongado.

Alianzas de intercambio de datos entre farmacéuticas y empresas tecnológicas

Abbott se alió con Medtronic para vincular los sensores FreeStyle Libre a las plataformas de administración automatizada de insulina (AAI), otorgando a Medtronic acceso a 6 millones de usuarios de Libre y proyectando 100 millones de USD en ingresos incrementales anuales para Abbott. Dexcom invirtió 75 millones de USD en Oura para combinar datos de glucosa, sueño y actividad, al tiempo que lanzaba una suite de soporte a la decisión basada en inteligencia artificial generativa en Vertex AI de Google Cloud. Tandem firmó un acuerdo de I+D con Abbott para sensores de glucosa-cetona que mitigan el riesgo de cetoacidosis diabética en los sistemas de AAI. Estas alianzas reducen los plazos de desarrollo de dispositivos combinados y refuerzan las capacidades de atención personalizada.

Análisis del impacto de las restricciones*

| �����ٰ���������ó�� | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Alto costo de los nuevos medicamentos GLP-1 y las bombas inteligentes | -1.1% | Global, más pronunciado en los mercados emergentes | Mediano plazo (2-4 años) |

| Monitorización regulatoria estricta de la seguridad de los inhibidores de SGLT2 | -0.8% | Global, liderado por la supervisión de la FDA y la EMA | Corto plazo (≤ 2 años) |

| Escasez mundial de viales de vidrio que retrasa el lanzamiento de inyectables | -0.6% | Global, aguda en regiones con restricciones de suministro | Corto plazo (≤ 2 años) |

| Vulnerabilidades de ciberseguridad en las bombas de insulina conectadas | -0.4% | América del Norte y la UE, con expansión global | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Alto costo de los nuevos medicamentos GLP-1 y las bombas inteligentes

Un suministro de cuatro semanas de tirzepatida (Zepbound) tiene un precio de entre 399 y 549 USD, lo que representa un desafío para la accesibilidad en mercados que carecen de un reembolso sólido. Muchos pagadores aplican requisitos de autorización previa que retrasan el inicio del tratamiento. La retirada de Victoza en el Reino Unido por razones de suministro y reorientación de la cartera reduce las opciones terapéuticas para los pacientes. En ���ܻ�á�ڰ�������, han surgido escaseces de bolígrafos de insulina a medida que los fabricantes desvían su capacidad hacia la producción de GLP-1 de mayor margen, lo que ejemplifica las inequidades de acceso impulsadas por los costos. Las bombas de parche también tienen dificultades de asequibilidad; los dispositivos con reservorios de 300 unidades deben alcanzar un uso de tres días para compensar los costos de los consumibles en los regímenes de diabetes tipo 2 con dosis altas.

Vulnerabilidades de ciberseguridad en las bombas de insulina conectadas

La FDA emitió una alerta de seguridad en mayo de 2025 después de que la configuración de las notificaciones del teléfono causara que algunos pacientes se perdieran advertencias críticas de las bombas vinculadas a teléfonos inteligentes. El retiro de Clase I del dispositivo Mobi de Tandem, provocado por errores de firmware que podían calcular incorrectamente las dosis, subraya la gravedad del problema. La ingeniería inversa académica del firmware del Tandem t:slim X2 reveló vulnerabilidades capaces de permitir el control malicioso. El proyecto ManiMed de Alemania también destacó vulnerabilidades sistémicas en los dispositivos médicos en red. Las retiradas de las aplicaciones móviles para Tandem t:connect e Insulet Omnipod 5 demuestran el desafío continuo de proteger los ecosistemas multiplataforma.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: los medicamentos mantienen el liderazgo

Los medicamentos controlaron el 52,14% del mercado de medicamentos y dispositivos para la diabetes tipo 2 en 2025. Los agonistas del receptor GLP-1 y los compuestos de doble incretina, como la tirzepatida, han redibujado las líneas competitivas al ofrecer beneficios glucémicos, cardiovasculares y renales en una única inyección semanal. La innovación en insulina continúa, ya que Eli Lilly avanza en formulaciones de administración semanal, un cambio diseñado para facilitar la adherencia. Los inhibidores de SGLT2 complementan las terapias con GLP-1 en regímenes de combinación orientados a retrasar el deterioro renal. Mientras tanto, se espera que los competidores biosimilares que se preparan para los vencimientos de patentes posteriores a 2026 amplíen el acceso y moderen los precios. La I+D farmacéutica apunta cada vez más a perfiles de triple agonista, buscando ventanas de control metabólico aún más amplias. A pesar de los avances en dispositivos, la preferencia de los médicos por las clases de medicamentos probadas mantiene una demanda elevada, asegurando el liderazgo del segmento durante el horizonte de pronóstico.

Los dispositivos de gestión ganan terreno Las tecnologías de administración de insulina evolucionan hacia formatos de baja carga para el paciente. El parche wearable de tres días de CeQur ejemplifica la dosificación simplificada para los pacientes con diabetes tipo 2 que requieren múltiples inyecciones diarias. Insulet obtuvo la autorización de la FDA en agosto de 2024 para SmartAdjust, el primer algoritmo de administración automatizada de insulina indicado explícitamente para la diabetes tipo 2. El MCG Simplera Sync de Medtronic, combinado con la MiniMed 780G, también obtuvo la aprobación de la FDA, fusionando sensores desechables con bombas adaptativas. Estos ecosistemas de circuito cerrado abordan la variabilidad glucémica al tiempo que reducen la dependencia de las punciones digitales. Los fabricantes de dispositivos buscan el apoyo de los pagadores demostrando la reducción de los costos de hospitalización derivados de episodios de hipoglucemia o cetoacidosis diabética. Aunque el costo sigue siendo una barrera, la innovación en dispositivos está preparada para ampliar su base de destinatarios más allá de la terapia intensiva para la diabetes tipo 1.

Dispositivos de monitorización: la MCG supera las pruebas de punción digital Los avances en MCG impulsan una CAGR de doble dígito, posicionando las tecnologías de monitorización como el componente de mayor crecimiento del mercado de medicamentos y dispositivos para la diabetes tipo 2. La política de Medicare de 2023 eliminó las restrictivas normas de calibración, permitiendo a Dexcom, Abbott y Medtronic dirigirse a millones de usuarios que no utilizan insulina. Se espera que el Stelo de Dexcom, disponible sin receta, impulse la expansión del canal minorista una vez que se lance comercialmente. Los sensores implantables con tiempos de uso de seis meses están ahora bajo revisión de cobertura del CMS, lo que podría redefinir los estándares de conveniencia. Mientras tanto, los fabricantes de dispositivos wearables de consumo buscan enfoques ópticos no invasivos, aunque persisten los obstáculos de precisión. La adopción generalizada de la MCG retroalimenta los paneles de decisión impulsados por inteligencia artificial, que perfeccionan las recomendaciones de dosis y alertan a los médicos sobre complicaciones en etapas tempranas.

Nota: Las participaciones de todos los segmentos individuales están disponibles en la compra del informe

Por canal de distribución: la transformación digital acelera el crecimiento en línea

Las farmacias hospitalarias representaron el 44,05% de la participación del mercado de medicamentos y dispositivos para la diabetes tipo 2 en 2025, respaldadas por redes de médicos consolidadas y experiencia en autorizaciones previas. Sin embargo, las farmacias en línea registran una CAGR del 10,43% hasta 2031, a medida que las recetas de telesalud migran hacia la dispensación por correo. LillyDirect ilustra el modelo, vinculando proveedores de telesalud independientes con entrega a domicilio y asesoría sobre medicamentos. Las cadenas minoristas responden incorporando servicios clínicos —pruebas de HbA1c, asesoramiento nutricional y visitas virtuales de endocrinología— para proteger el tráfico presencial. Los organismos reguladores supervisan la dispensación directa al consumidor en cuanto a los riesgos para la continuidad de la atención, aunque la mayor aceptación de la salud digital sugiere que los canales en línea capturarán una porción creciente de los resurtidos de rutina.

Nota: Las participaciones de todos los segmentos individuales están disponibles en la compra del informe

Análisis geográfico

América del Norte concentró el 39,32% del mercado de medicamentos y dispositivos para la diabetes tipo 2 en 2025, beneficiándose de una cobertura de seguro amplia y una postura regulatoria proactiva. La expansión del MCG por parte de Medicare y las autorizaciones de la FDA para sensores sin receta y sistemas de AAI sostienen el liderazgo tecnológico regional. Novo Nordisk destinó 4.100 millones de USD a nueva capacidad en Carolina del Norte, mientras que Eli Lilly asignó 5.300 millones de USD a instalaciones en Indiana, garantizando las cadenas de suministro para los inyectables de GLP-1. Los avisos de ciberseguridad de la FDA también orientan el diseño de los dispositivos, reforzando los estándares de seguridad para los pacientes.

��������-�ʲ���í�ھ����� registra la CAGR regional más rápida, del 9,12%, hasta 2031, impulsada por la urbanización, los cambios dietéticos y los umbrales diagnósticos de IMC más bajos que incrementan la demanda. Los 233 millones de pacientes de China y su arquitectura de tratamiento de tres niveles ponen de relieve la urgencia sistémica. Las guías clínicas locales avalan cada vez más la terapia combinada GLP-1/SGLT2 y la MCG para los grupos de alto riesgo, fomentando una adopción rápida. Las multinacionales se alinean con los fabricantes locales para navegar las normas de contratación pública por volumen; Novo Nordisk obtuvo la aprobación simplificada de la semaglutida en 2024, confirmando este enfoque.

Europa aprovecha las compras centralizadas y las sólidas guías clínicas para mantener una presencia de mercado sustancial. La actualización de los ensayos clínicos de la Agencia Europea de Medicamentos de enero de 2024 destacó los criterios de valoración cardiometabólicos personalizados, orientando los pipelines de I+D en consecuencia. Las respuestas coordinadas a las escaseces de GLP-1, incluidos los límites de distribución, demuestran capacidades avanzadas de gestión de la demanda. La expansión de insulina de Sanofi en Frankfurt por 1.300 millones de EUR, prevista para 2029, subraya la inversión continua en la seguridad de los medicamentos inyectables en todo el continente.

Panorama competitivo

La competencia es moderada pero se intensifica a medida que los incumbentes farmacéuticos tradicionales se diversifican hacia servicios digitales ricos en datos, mientras que las empresas tecnológicas apuntan a nichos de monitorización no invasiva. La decisión de Medtronic de escindir su división de diabetes, valorada en 2.760 millones de USD, señala un impulso hacia la innovación centrada en AAI con una plantilla que supera los 8.000 especialistas. La reorientación de Novo Nordisk alejándose de los bolígrafos de insulina humana confirma el giro del mercado hacia el dominio de los GLP-1, mientras que el motor de asesoría de inteligencia artificial generativa de Dexcom —desarrollado sobre Vertex AI de Google Cloud— ilustra la carrera para convertir los datos de glucosa en información útil.

La plataforma Libre de Abbott sigue siendo fundamental, y la alianza con Medtronic promete conectar a 6 millones de usuarios de Libre con las redes de bombas. Embecta se dirige a los pacientes con diabetes tipo 2 de dosis alta, un segmento desatendido, con bombas de parche de 300 unidades, desafiando a los líderes en bombas en cuanto a capacidad del reservorio. Los gigantes de la electrónica de consumo observan el espacio: las patentes de sensores ópticos de Apple y los prototipos de ondas milimétricas de Samsung insinúan futuros competidores no invasivos, aunque la autorización regulatoria sigue siendo lejana. Los incumplimientos de normativa conllevan riesgo reputacional, como ejemplifican las cartas de advertencia de la FDA a fabricantes de MCG; las empresas con sistemas de calidad sólidos podrían obtener una ventaja en credibilidad.

Líderes de la industria de medicamentos y dispositivos para la diabetes tipo 2

Abbott

Medtronic

Novo Nordisk

Eli Lilly

Sanofi

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: Tandem Diabetes Care y Abbott acuerdan integrar las plataformas de AAI con sensores de glucosa-cetona, con el objetivo de reducir la cetoacidosis diabética en los sistemas de circuito cerrado.

- Junio de 2025: Eli Lilly solicita la aprobación de insulina de administración semanal tras datos favorables de fase 3, buscando mejorar la adherencia en la terapia basal.

- Mayo de 2025: Medtronic anuncia su intención de escindir su unidad de diabetes en una empresa independiente valorada en 2.760 millones de USD, centrada en sistemas de AAI e inyección de múltiples dosis (IMD) inteligentes.

- Abril de 2025: La FDA aprueba la combinación del MCG Simplera Sync de Medtronic con la bomba MiniMed 780G, conformando una solución de AAI integrada y sin necesidad de punción digital.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado mundial de fármacos y dispositivos para la diabetes de tipo 2 como todos los medicamentos de prescripción, agentes orales, inyectables no insulínicos y todos los formatos de insulina, y todos los dispositivos de monitorización directa o de administración al paciente (MCG, medidores y tiras SMBG, bombas, bolígrafos, jeringas) vendidos a través de canales minoristas, hospitalarios u online para gestionar el control glucémico en adultos diagnosticados de tipo 2.

Exclusión del ámbito de aplicación: los wearables de bienestar, las herramientas bariátricas y los servicios educativos quedan fuera de este ámbito.

������Գٲ�����ó��

- Por tipo de producto

- Dispositivos de gestión

- Bombas de insulina

- Jeringas de insulina

- Cartuchos de insulina

- Bolígrafos desechables

- Inyectores a chorro

- Dispositivos de monitorización

- Automonitorización de glucosa en sangre (AMGS)

- Monitorización continua de glucosa (MCG)

- Medicamentos

- Antidiabéticos orales

- Biguanidas

- Inhibidores de SGLT2

- Inhibidores de DPP-4

- Insulinas

- Basal (acción prolongada)

- Bolo (acción rápida/corta)

- Inyectables no insulínicos

- Agonistas del receptor GLP-1

- Medicamentos combinados

- Antidiabéticos orales

- Dispositivos de gestión

- Por canal de distribución

- Farmacias hospitalarias

- Farmacias minoristas

- Farmacias en línea

- Por geografía

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- �����貹ñ��

- Resto de Europa

- ��������-�ʲ���í�ھ�����

- China

- ������ó��

- India

- Australia

- Corea del Sur

- Resto de ��������-�ʲ���í�ھ�����

- Oriente Medio y África

- CCG

- ���ܻ�á�ڰ�������

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a endocrinólogos, compradores de farmacia hospitalaria, responsables de pagos y ejecutivos de distribución de Norteamérica, Europa y ��������-�ʲ���í�ھ�����. Las conversaciones validaron la aceptación del GLP-1, el calendario de reembolso de los MCG y los precios medios de venta en el mundo real que el trabajo de escritorio solo podía aproximar.

Investigación documental

Hemos extraído datos de prevalencia, diagnóstico y tratamiento del Atlas de la Diabetes de la FID, el Observatorio Mundial de la Salud de la OMS, las Estadísticas Nacionales de Diabetes de los CDC, los conjuntos de datos sanitarios de la OCDE y las alertas de seguridad de la EMA. Los informes 10-K de las empresas, los informes de los inversores y los códigos comerciales de UN Comtrade añadieron pistas sobre la cadena de producción, los precios y los envíos, mientras que los puntos de comprobación pagados de D&B Hoovers y Dow Jones Factiva ayudaron a conciliar las divisiones de los proveedores. Estas fuentes ilustran, no agotan, el material revisado.

Dimensionamiento y previsión del mercado

Una construcción descendente comienza con la prevalencia en adultos, la cuota diagnosticada y la cuota tratada para dimensionar el grupo de pacientes, que se multiplica por la intensidad anual de dosis de fármacos y la penetración de dispositivos para obtener el gasto global. Los totales objetivo se verifican de forma cruzada mediante roll-ups ascendentes selectivos de los ingresos de los principales fabricantes y comprobaciones de ASP del canal. Los datos clave, como la prevalencia de la obesidad, las nuevas terapias aprobadas, las tendencias de los ASP de insulina, la adopción de los MCG y los límites de reembolso, alimentan una regresión multivariante que proyecta la demanda hasta 2030, mientras que el análisis de escenarios pone a prueba las ventajas de los lanzamientos de GLP-1 oral. Las lagunas de datos regionales se cubren con mercados análogos acordados en llamadas de expertos.

Ciclo de validación y actualización de datos

Los resultados se someten a una revisión inter pares, se comprueban las anomalías con respecto a los gastos históricos y se activan los desencadenantes de desviaciones. Actualizamos el modelo cada año y publicamos actualizaciones provisionales para las aprobaciones de material o los cambios de política, de modo que los clientes reciban siempre la visión más reciente.

Por qué los medicamentos y dispositivos para la diabetes tipo 2 de Mordor son fiables

Los valores publicados a menudo divergen porque las empresas dividen las terapias, los dispositivos, los canales y los descuentos de forma diferente o los actualizan con cadencias desiguales. Al alinear el alcance por adelantado, combinar el modelado de doble vía y actualizar anualmente, Mordor mantiene la varianza ajustada y la transparencia alta.

La comparación muestra que los ámbitos más restringidos o las deducciones por reembolso reducen los totales, mientras que nuestro marco inclusivo pero basado en el paciente ofrece la base equilibrada que necesitan los responsables de la toma de decisiones.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 94,77 B (2025) | Inteligencia de Mordor | - |

| USD 84,07 B (2025) | Consultoría global A | sólo medicamentos |

| 61.500 MILLONES DE DÓLARES (2024) | Empresa de investigación industrial B | excluidos dispositivos, descuentos netos |

La comparación muestra que los ámbitos más restringidos o las deducciones por reembolso reducen los totales, mientras que nuestro marco inclusivo pero basado en el paciente ofrece la base equilibrada que necesitan los responsables de la toma de decisiones.

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de medicamentos y dispositivos para la diabetes tipo 2?

El mercado está valorado en 100.880 millones de USD en 2026 y se proyecta que alcanzará 138.050 millones de USD en 2031.

¿Qué clase de medicamentos está impulsando el crecimiento reciente?

Los agonistas del receptor GLP-1 —ahora aprobados para la reducción del riesgo cardiovascular— son el principal catalizador del crecimiento de las prescripciones y de la expansión de la capacidad de los fabricantes.

¿Por qué los monitores continuos de glucosa crecen tan rápidamente?

Medicare y otros pagadores han flexibilizado las normas de cobertura, ampliando el acceso a la MCG a millones de pacientes con diabetes tipo 2 que no usan insulina y propulsando una CAGR de doble dígito en dispositivos.

¿Cómo están afectando las farmacias en línea a la dinámica de distribución?

Las plataformas de telesalud como LillyDirect agilizan la dispensación directa al consumidor, contribuyendo a que los canales en línea crezcan a una CAGR del 10,43% hasta 2031.

¿Qué región crecerá más rápido hasta 2031?

��������-�ʲ���í�ھ�����, impulsada por la creciente prevalencia y la expansión del acceso a la atención médica, tiene previsto registrar una CAGR del 9,12%, superando a todas las demás regiones.

Última actualización de la página el: