Tamaño y �ʲ����پ������貹����ó�� del Mercado de Dispositivos para el Cuidado de la Diabetes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 43.19 Mil millones de dólares |

| Tamaño del Mercado (2031) | 68.66 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.72% CAGR |

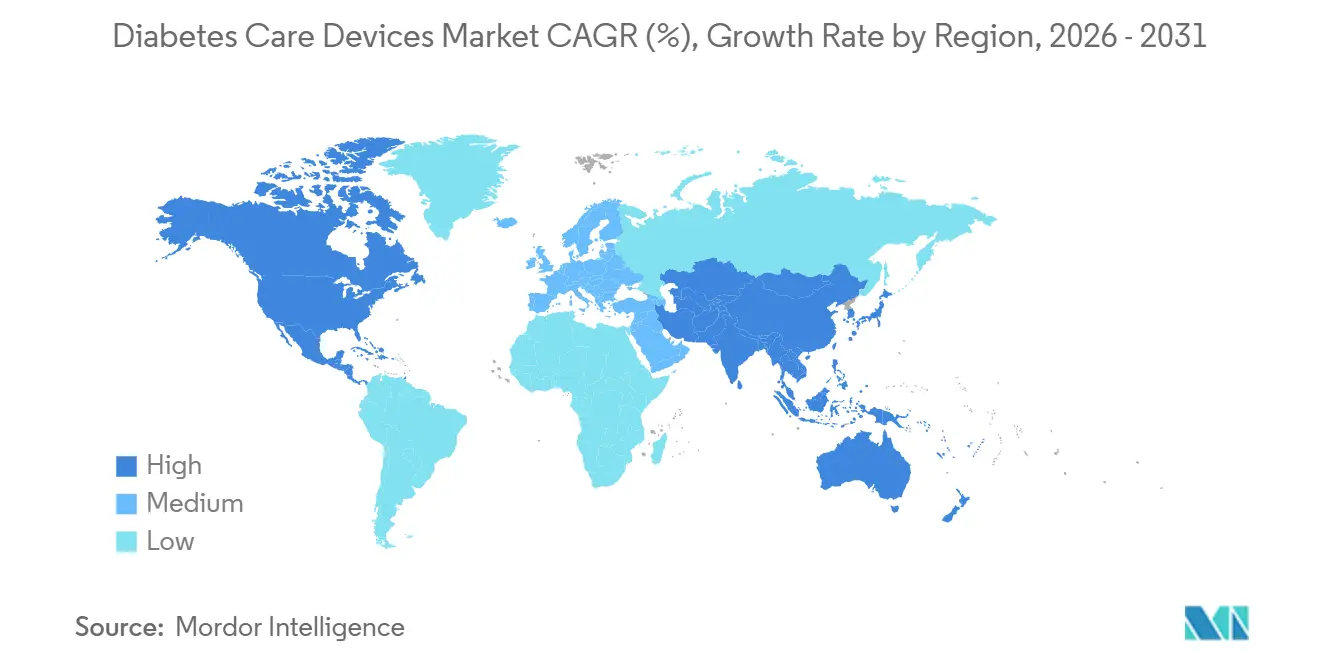

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos para el Cuidado de la Diabetes por ���ϲ�����

Se espera que el tamaño del Mercado de Dispositivos para el Cuidado de la Diabetes aumente de USD 40,16 mil millones en 2025 a USD 43,19 mil millones en 2026 y alcance USD 68,66 mil millones en 2031, creciendo a una CAGR del 9,72% durante 2026-2031.

Un vínculo más estrecho entre la dinámica poblacional y la demanda unitaria surge a medida que los pagadores, proveedores y fabricantes reconocen cada vez más que la atención habilitada por tecnología reduce los costos de tratamiento a lo largo de la vida. Los ejecutivos que evalúan estrategias de expansión pueden inferir que cada punto porcentual incremental en el aumento de la población diagnosticada se traduce en un incremento desproporcionadamente mayor en la adopción de tecnología, dado que la mayoría de las personas recién diagnosticadas hoy en día inician su recorrido con al menos un dispositivo conectado en lugar de los medidores tradicionales de punción digital.

Conclusiones Clave del Informe

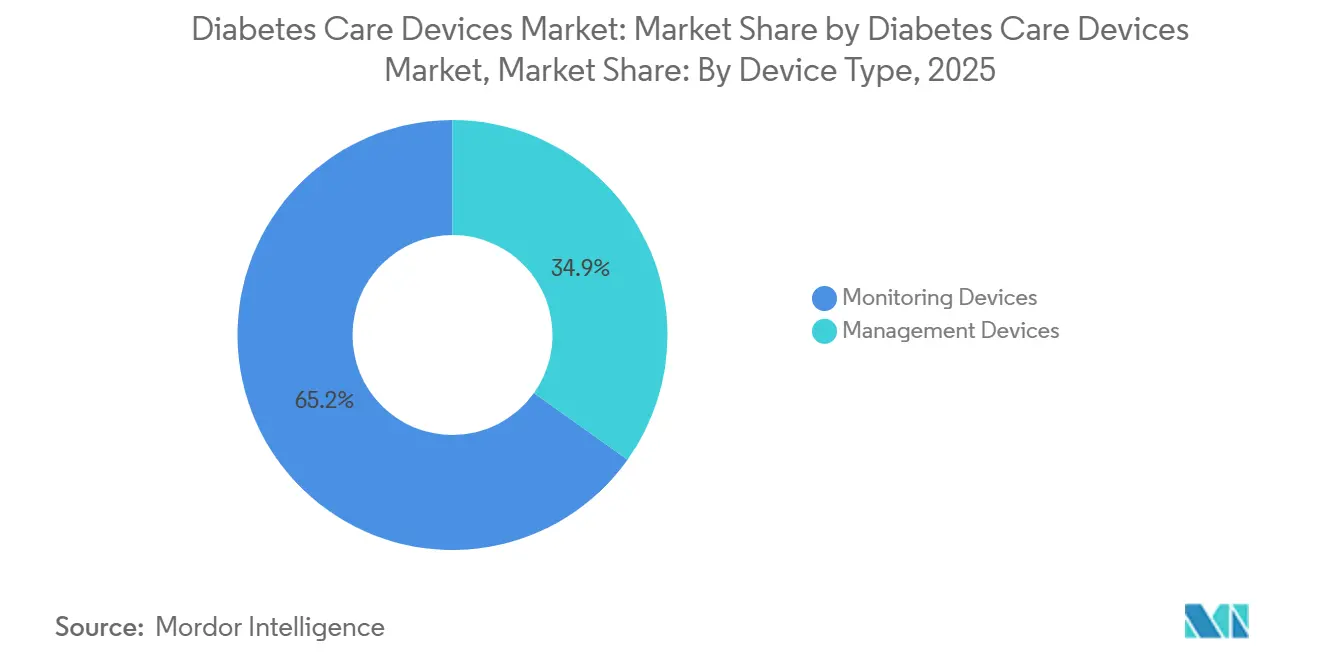

- Por tipo de dispositivo, los Dispositivos de Monitoreo dominaron con una participación de mercado del 65,15% en 2025 y se proyecta que registren una CAGR del 10,15% hasta 2031.

- Por tipo de paciente, la Diabetes Tipo 2 representó el 85,30% de la participación de mercado en 2025 y es simultáneamente el segmento de más rápido crecimiento con una CAGR del 9,91% de 2026 a 2031.

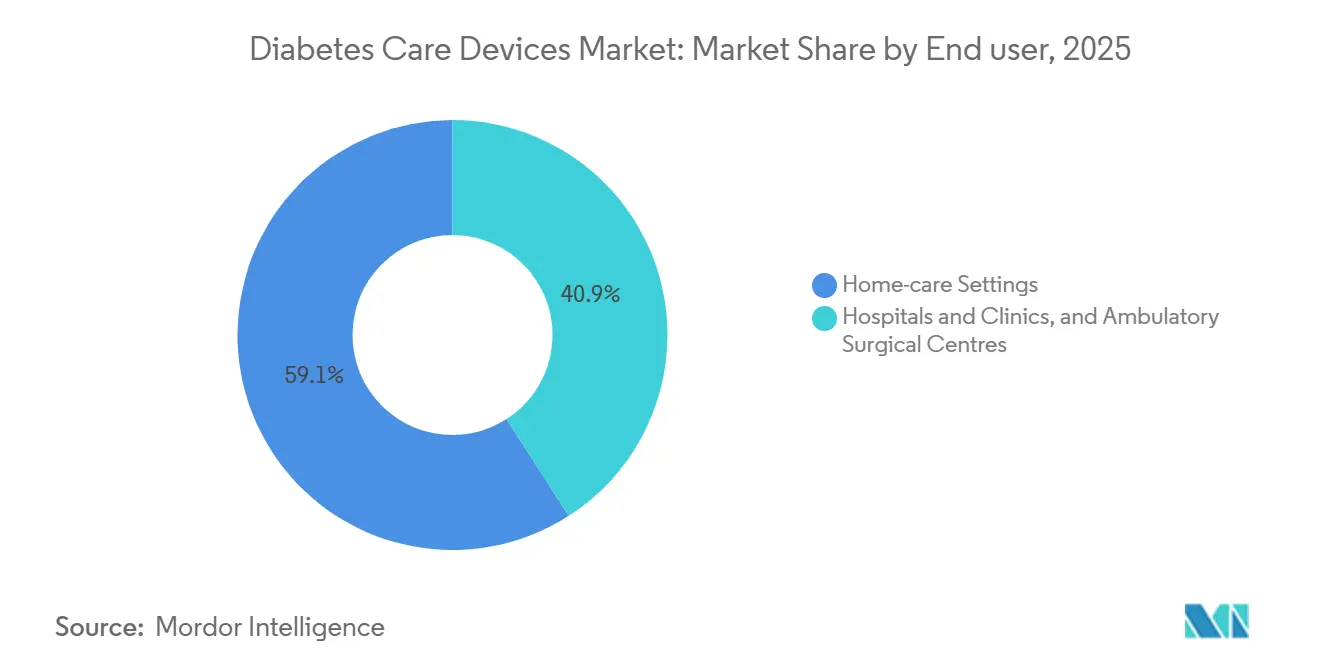

- Por usuario final, los Entornos de Atención Domiciliaria lideraron con una participación de mercado del 59,10% en 2025 y se espera que se expandan a una CAGR del 10,77% hasta 2031.

- Por región, América del Norte mantuvo el 41,94% de los ingresos de 2025; se prevé que ��������-�ʲ���í�ھ����� se acelere a una CAGR del 12,31% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Dispositivos para el Cuidado de la Diabetes

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida expansión del reembolso para el Monitoreo Continuo de Glucosa a nivel mundial | 1.70% | Global, con impacto significativo en América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento de la prevalencia global de diabetes y factores de riesgo asociados | 1.40% | Global, con mayor impacto en ��������-�ʲ���í�ھ����� y Oriente Medio | Largo plazo (≥ 4 años) |

| Avances tecnológicos | 1.00% | Global, con adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento de las Inversiones Gubernamentales y Privadas | 0.80% | América del Norte, Europa y mercados asiáticos emergentes | Mediano plazo (2-4 años) |

| Directrices pediátricas europeas que aceleran la adopción de bombas de circuito cerrado híbrido | 0.70% | Europa, con efectos secundarios en América del Norte | Corto plazo (≤ 2 años) |

| El auge no indicado en ficha técnica de los agonistas del receptor GLP-1 impulsando la demanda de pruebas domiciliarias de glucosa en América del Norte | 0.60% | América del Norte, con impacto emergente en Europa | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Rápida Expansión del Reembolso para el Monitoreo Continuo de Glucosa a Nivel Mundial

La expansión de la cobertura de seguros para los sistemas de monitoreo continuo de glucosa (MCG) está reformulando fundamentalmente la dinámica del mercado, con una contribución del 1,7% al pronóstico general de CAGR. En un desarrollo significativo, Nueva Zelanda anunció la financiación de los MCG y amplió el acceso a las bombas de insulina a partir de octubre de 2024, con expectativas de que más de 12.000 personas accedan a MCG financiados en el primer año [1]Pharmac. "Decisión de financiar monitores continuos de glucosa, bombas de insulina y consumibles para bombas de insulina." . De manera similar, la introducción del Proyecto de Ley C-64 en �䲹�Բ���á en febrero de 2024 tiene como objetivo proporcionar cobertura universal para los medicamentos contra la diabetes y crear un fondo dedicado para dispositivos y suministros para la diabetes, abordando la carga financiera de aproximadamente 3,7 millones de canadienses con diabetes Health Canada [2]Health Canada. "Acceso Universal a Medicamentos para la Diabetes y Fondo de Dispositivos para la Diabetes para Dispositivos y Suministros." . El panorama de reembolso está evolucionando desde la cobertura exclusiva de pacientes de alto riesgo hacia poblaciones más amplias, con aseguradoras privadas que siguen las iniciativas gubernamentales para ampliar los criterios de cobertura, creando un ciclo virtuoso de mayor adopción, mejores resultados y una mayor expansión del reembolso.

Aumento de la Prevalencia Global de la Diabetes y Factores de Riesgo Asociados

El alarmante aumento en la prevalencia de la diabetes está impulsando el crecimiento del mercado con una contribución del 1,4% al pronóstico general de CAGR. Según un estudio del BMJ, la prevalencia global estandarizada por edad de la diabetes tipo 1 aumentó de 400 a 514 por cada 100.000 habitantes entre 1990 y 2019, mientras que la mortalidad disminuyó de 4,74 a 3,54 por cada 100.000, lo que indica una mayor esperanza de vida para los pacientes diabéticos que requieren gestión continua. Este cambio epidemiológico está generando una demanda sostenida de dispositivos para la diabetes en todos los segmentos. La iniciativa Western Sydney Diabetes reportó tasas de diabetes superiores al 13% entre los adultos de la región, con una carga económica de USD 1,8 mil millones anuales, destacando el imperativo financiero de contar con soluciones de gestión eficaces. La convergencia del envejecimiento de la población, el aumento de las tasas de obesidad y los estilos de vida sedentarios está acelerando la incidencia de la diabetes en todo el mundo, con un crecimiento particularmente rápido en las economías emergentes donde los cambios en los patrones alimentarios y la urbanización son factores contribuyentes.

Avances Tecnológicos

La innovación tecnológica está revolucionando la gestión de la diabetes, contribuyendo con un 1,0% al pronóstico general de CAGR. La integración de la inteligencia artificial con el monitoreo continuo de glucosa está habilitando capacidades predictivas, con sistemas como el Accu-Chek SmartGuide de Roche que proporciona predicciones de niveles de glucosa con una anticipación de entre 30 minutos y dos horas, permitiendo una gestión proactiva de posibles eventos hipoglucémicos. Las tecnologías de monitoreo no invasivo están avanzando rápidamente, con investigadores de la Universidad de Waterloo que desarrollaron un dispositivo portátil que utiliza tecnología de radar en miniatura que cabe dentro de un reloj inteligente y rastrea los niveles de glucosa sin contacto con la piel. La aparición de sistemas de páncreas artificial de circuito cerrado está automatizando la administración de insulina, con la tecnología de páncreas artificial de red neuronal (NAP, por sus siglas en inglés) que demuestra un rendimiento comparable al de los algoritmos tradicionales al tiempo que requiere significativamente menos tiempo de procesamiento, lo que la hace adecuada para dispositivos con recursos computacionales limitados Healio.

Aumento de las Inversiones Gubernamentales y Privadas

Las inversiones estratégicas en tecnología para la diabetes están acelerando la innovación y la expansión del mercado, contribuyendo con un 0,8% al pronóstico general de CAGR. El Presupuesto del Presidente para el Año Fiscal 2025 del Servicio de Salud Indígena (IHS, por sus siglas en inglés) propone USD 8,2 mil millones en financiación total, incluidos USD 260 millones asignados específicamente al Programa Especial de Diabetes para Indígenas, destinado a reducir la prevalencia de la diabetes entre las poblaciones de nativos americanos y nativos de Alaska [3]Tso, Roselyn. "Testimonio de Roselyn Tso, Directora del Servicio de Salud Indígena sobre la Solicitud de Presupuesto del Presidente para el Año Fiscal 2025." Departamento de Salud y Servicios Humanos de los Estados Unidos. En �䲹�Բ���á, el gobierno federal está estableciendo un fondo de dispositivos para la diabetes largamente esperado para mejorar el acceso a tecnologías innovadoras de gestión de la diabetes, respondiendo al creciente apoyo público a la inversión gubernamental en investigación y curas. El Programa de Trabajo Horizonte Europa 2025 de la Comisión Europea está asignando financiación significativa para la investigación e innovación en salud, con un enfoque específico en la mejora de los sistemas de atención médica y el desarrollo de tecnologías sanitarias innovadoras para enfermedades no transmisibles, incluida la diabetes. Estas inversiones no solo están avanzando en las capacidades tecnológicas, sino que también están ampliando el acceso al mercado al reducir las barreras de costos y apoyar el desarrollo de infraestructura.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de los Dispositivos | -1.00% | Global, con impacto severo en las regiones en desarrollo | Mediano plazo (2-4 años) |

| Escasa concienciación sobre el uso de dispositivos en regiones remotas y subdesarrolladas | -0.70% | ��������-�ʲ���í�ھ�����, África y zonas rurales a nivel mundial | Largo plazo (≥ 4 años) |

| Retraso en la recertificación bajo el Reglamento de Dispositivos Médicos de la UE para lancetas heredadas | -0.60% | Europa, con impactos en la cadena de suministro a nivel mundial | Corto plazo (≤ 2 años) |

| Retiros de bombas parche que frenan la adopción en Oceanía | -0.30% | Australia, Nueva Zelanda e islas del Pacífico vecinas | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Alto Costo de los Dispositivos

Los costos anualizados de los MCG de gama alta rondan los USD 3.800 para las marcas insignia antes del seguro, mientras que los monitores de glucosa flash de menor precio cuestan aproximadamente USD 2.300. Estas cifras, extraídas de los precios de catálogo públicamente disponibles de las empresas, crean un mercado bifurcado en el que el estado de reembolso determina en gran medida la adopción. Los ejecutivos deben reconocer que en las regiones de bajos ingresos incluso una carga anual de USD 500 de desembolso propio puede deprimir la adopción, por lo que la fabricación localizada o la financiación basada en suscripciones pueden resultar eficaces. La conclusión para los equipos de estrategia es que la elasticidad de precios varía no solo según el ingreso per cápita, sino también según las percepciones culturales de la atención preventiva; por ejemplo, algunos mercados emergentes aceptan un mayor gasto en dispositivos para enfermedades crónicas si se incluye soporte de telesalud integrado.

Escasa Concienciación sobre el Uso de Dispositivos en Regiones Remotas y Subdesarrolladas

Encuestas recientes indican que menos del 15% de los médicos de atención primaria en ciertos distritos de ��������-�ʲ���í�ھ����� se sienten plenamente seguros al prescribir dispositivos avanzados para la diabetes. Si bien esa estadística proviene de actas de conferencias regionales y no de revistas revisadas por pares, sigue señalando un cuello de botella en el embudo comercial. Los fabricantes de dispositivos que desarrollen módulos de aprendizaje electrónico orientados a los médicos pueden reducir esa brecha de conocimiento y crear lealtad de marca por delante de los competidores. Una inferencia pertinente para los ejecutivos es que la infraestructura educativa puede servir como palanca de entrada al mercado, generando a menudo un costo de adquisición de clientes más bajo que la publicidad tradicional dirigida al consumidor.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Las Tecnologías de Monitoreo Impulsan la Evolución del Mercado

El segmento de dispositivos de monitoreo ostenta una participación de mercado dominante del 65,15% en 2025 y se espera que crezca con una CAGR del 10,15% de 2026 a 2031, lo que refleja su papel fundamental en la gestión de la diabetes en todas las poblaciones de pacientes. Los sistemas de monitoreo continuo de glucosa (MCG) están revolucionando la atención de la diabetes mediante la provisión de datos en tiempo real y la integración con sistemas automatizados de administración de insulina, cambiando fundamentalmente los paradigmas de tratamiento. Un estudio publicado en el Journal of Diabetes Science and Technology demostró que el uso del MCG está asociado con niveles más bajos de HbA1c y mejores resultados, aunque persisten disparidades en el acceso según la raza y el nivel socioeconómico Liebertpub. Se proyecta que el segmento de dispositivos de gestión, que abarca bombas de insulina, plumas y jeringas, crecerá impulsado por las innovaciones en los sistemas automatizados de administración de insulina y las plumas de insulina inteligentes.

La convergencia tecnológica está reformulando el panorama competitivo, con la integración entre dispositivos de monitoreo y gestión que crea ecosistemas integrales de gestión de la diabetes. La aparición de sistemas de circuito cerrado híbrido que combinan datos de MCG con la administración automatizada de insulina representa un avance significativo, con estudios que muestran mejoras en las métricas de tiempo en rango y la calidad de vida de los usuarios. Un ensayo clínico del sistema de administración automatizada de insulina Omnipod 5 en adultos con diabetes tipo 2 demostró una reducción significativa en los niveles de hemoglobina A1c del 8,2% al 7,4% después de 13 semanas, lo que indica un mejor control glucémico JAMA Network Open. El desarrollo de tecnologías de monitoreo de glucosa no invasivas, incluidos los sensores ópticos y electromagnéticos, promete transformar aún más el mercado al abordar las molestias de los pacientes asociadas con los métodos de monitoreo tradicionales.

Por Tipo de Paciente: La Diabetes Tipo 2 Domina e Impulsa el Crecimiento

La diabetes tipo 2 representa el segmento de pacientes más grande con una abrumadora participación de mercado del 85,30% en 2025, al tiempo que exhibe la trayectoria de crecimiento más rápida con una CAGR del 9,91% hasta 2031. Esta doble dominancia refleja la epidemia global de diabetes tipo 2, impulsada por el aumento de las tasas de obesidad, los estilos de vida sedentarios y el envejecimiento de la población. La gestión de la diabetes tipo 2 está evolucionando más allá de los enfoques tradicionales, con el monitoreo continuo de glucosa (MCG) cada vez más reconocido como valioso para esta población de pacientes. Investigadores de Stanford Medicine han desarrollado un algoritmo basado en inteligencia artificial que utiliza datos de monitores continuos de glucosa en sangre para identificar subtipos de diabetes tipo 2 con aproximadamente un 90% de precisión, lo que permite enfoques de tratamiento más personalizados.

El auge de los agonistas del receptor GLP-1 está creando nuevas dinámicas en el mercado de dispositivos para la diabetes tipo 2, con una mayor demanda de monitoreo de glucosa entre los pacientes que utilizan estos medicamentos. Un estudio publicado en el Journal of Shoulder and Elbow Surgery encontró que los usuarios de agonistas del receptor GLP-1 tienen una mayor probabilidad de desarrollar capsulitis adhesiva (razón de probabilidades = 1,28), lo que destaca la necesidad de un monitoreo integral durante el tratamiento Science Direct. Los segmentos de diabetes tipo 1 y diabetes gestacional, aunque más pequeños, están impulsando la innovación en dispositivos especializados adaptados a sus necesidades únicas. El desarrollo de sistemas de circuito cerrado híbrido para pacientes pediátricos con diabetes tipo 1 ha mostrado mejoras significativas en el control glucémico, con un estudio que reporta una reducción del 0,4% en HbA1c y un aumento de 8,4 puntos porcentuales en el tiempo transcurrido en el rango de glucosa objetivo en comparación con la terapia de bomba aumentada por sensor.

Por Usuario Final: Los Entornos de Atención Domiciliaria Ganan Impulso

Los Hospitales y Clínicas se benefician de una infraestructura establecida y equipos especializados en atención de la diabetes. Sin embargo, los Entornos de Atención Domiciliaria tuvieron una participación de mercado del 59,10% en 2025 y están experimentando un crecimiento más rápido con una CAGR del 10,77% de 2026 a 2031, lo que refleja el cambio de paradigma hacia la gestión de la diabetes remota y centrada en el paciente. Esta transición se ve acelerada por los avances en telesalud y dispositivos conectados para la diabetes que permiten un monitoreo e intervención remota eficaces. Un estudio de Stanford Medicine implementó un panel de control impulsado por inteligencia artificial para ayudar a los educadores en diabetes a identificar pacientes que necesitan asistencia mediante el análisis eficiente de datos de MCG, lo que resultó en que el 64% de los pacientes alcanzaran niveles óptimos de A1c después de un año, en comparación con el 28% en cohortes anteriores.

La integración de la inteligencia artificial con la gestión domiciliaria de la diabetes está creando nuevas posibilidades para la atención personalizada. Los algoritmos de inteligencia artificial pueden predecir los niveles de glucosa con hasta 30 minutos de anticipación, lo que permite una gestión proactiva y reduce el riesgo de eventos glucémicos graves. Los Centros de Cirugía Ambulatoria representan un segmento más pequeño pero en crecimiento, particularmente para procedimientos relacionados con la implantación de bombas de insulina y el manejo de las complicaciones de la diabetes. La pandemia de COVID-19 aceleró el cambio hacia la atención domiciliaria, con pacientes y proveedores que reconocen los beneficios del monitoreo remoto y las consultas de telesalud para la gestión rutinaria de la diabetes. Es probable que esta tendencia persista y se expanda a medida que las tecnologías mejoren y las políticas de reembolso se adapten para apoyar los modelos de atención domiciliaria, reformulando fundamentalmente el panorama de usuarios finales de los dispositivos para la diabetes.

Análisis Geográfico

América del Norte mantiene una participación del 41,94% en 2025, en parte gracias al reembolso de Medicare y a una alta densidad de endocrinólogos capacitados en dispositivos. En ese mismo año, los Centros para el Control y la Prevención de Enfermedades registraron 29,7 millones de casos diagnosticados y 8,7 millones de casos no diagnosticados de diabetes en los Estados Unidos (misma cita de los Centros para el Control y la Prevención de Enfermedades). Esta considerable cohorte no diagnosticada proporciona un grupo de expansión latente que los fabricantes de dispositivos pueden abordar mediante iniciativas de detección vinculadas a farmacias minoristas. Sin embargo, la creciente presión de los empleadores y los pagadores gubernamentales para reducir el gasto en atención médica sugiere una futura compresión de precios para las plataformas premium, lo que empuja a los fabricantes hacia contratos de atención basada en valor.

��������-�ʲ���í�ھ����� registra el crecimiento más rápido con una CAGR del 12,31% hasta 2031, impulsado por la urbanización y el mayor número absoluto de casos de diabetes del mundo. Las estimaciones de la Federación Internacional de Diabetes sitúan la participación de la región por encima del 60% de la prevalencia global. Los ejecutivos de fabricación a menudo pasan por alto que ��������-�ʲ���í�ھ����� también cuenta con algunas de las poblaciones más comprometidas digitalmente del mundo, por lo que los modelos de MCG vinculados a teléfonos inteligentes pueden superar a las variantes anteriores solo con Bluetooth. En consecuencia, los proveedores que integren coaching de inteligencia artificial en idioma local en sus aplicaciones tienen posibilidades de ganar una cuota de mercado desproporcionadamente alta.

Europa mantiene una presencia estable gracias a los sistemas de salud universales y la demografía envejecida. El entorno regulatorio de la región, guiado por la Agencia Europea de Medicamentos, exige tradicionalmente períodos de seguimiento en ensayos más largos que la Administración de Alimentos y Medicamentos de los Estados Unidos, lo que puede retrasar la comercialización. El reciente acuerdo de tregua de patentes entre Abbott y Dexcom elimina una incertidumbre legal que anteriormente generaba dudas sobre los plazos de adquisición, dando a los compradores hospitalarios una visibilidad más clara sobre los contratos de suministro plurianuales. Una lectura perspicaz de la situación sugiere que los compradores europeos aprovecharán ahora la presencia de dos proveedores legalmente sin restricciones para negociar descuentos por compras al por mayor, comprimiendo los precios de venta promedio pero potencialmente impulsando los volúmenes unitarios.

Panorama Competitivo

La concentración del mercado es moderada, con tres corporaciones multinacionales que capturan una participación mayoritaria pero que se enfrentan a startups ágiles en miniaturización de sensores y diseño de algoritmos. El acuerdo de licencia cruzada a diez años entre Abbott y Dexcom ejemplifica una nueva era de "coopetencia", en la que los rivales comparten propiedad intelectual fundamental para acelerar la expansión general del mercado. La asociación de Medtronic con Abbott en una cartera integrada de MCG y bomba evidencia aún más el giro hacia ecosistemas interoperables. Los estrategas pueden reconocer que las asociaciones de esta naturaleza a menudo presagian empresas conjuntas en fabricación o análisis de datos en la nube, áreas donde la escala proporciona ventajas de costos tangibles.

Están surgiendo oportunidades en espacios no explotados en la intersección de la atención de la diabetes y la farmacoterapia de la obesidad. Los agonistas del receptor GLP-1 reducen las excursiones de glucosa, lo que potencialmente reduce la frecuencia de uso de dispositivos, aunque también aumentan la necesidad de titulación periódica. Las empresas que integren métricas de gestión del peso en los algoritmos de dosificación de insulina podrían obtener precios premium entre las clínicas de endocrinología que tratan el síndrome metabólico de manera integral.

Líderes de la Industria de Dispositivos para el Cuidado de la Diabetes

Abbott Diabetes Care

Medtronic (Diabetes)

Dexcom

Roche Diabetes Care

Insulet Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Medtronic recibió la autorización de la Administración de Alimentos y Medicamentos de los Estados Unidos para combinar su sensor Simplera Sync con bombas de insulina seleccionadas, reforzando su hoja de ruta de sistema integrado.

- Abril de 2025: Dexcom obtuvo la autorización de la Administración de Alimentos y Medicamentos de los Estados Unidos para el MCG G7 de 15 días, extendiendo la vida útil de su sensor y mejorando la rotación de inventario.

- Febrero de 2025: El algoritmo Control-IQ+ de Tandem obtuvo la autorización de la Administración de Alimentos y Medicamentos de los Estados Unidos para la diabetes tipo 2, abriendo un flujo de ingresos sustancialmente nuevo para la empresa.

- Diciembre de 2024: Abbott y Dexcom firmaron un acuerdo de licencia cruzada a diez años, eliminando los costos de litigación y acelerando la innovación de productos.

- Noviembre de 2024: Medtronic lanzó una aplicación InPen mejorada, preparando el terreno para un ecosistema inteligente de terapia de múltiples dosis diarias de insulina mejorado con MCG Simplera.

- Octubre de 2024: Senseonics recibió la autorización de la Administración de Alimentos y Medicamentos de los Estados Unidos para el Eversense 365, el primer sensor implantable aprobado para uso anual.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado global de dispositivos para el cuidado de la diabetes como todo el hardware diseñado específicamente para medir la glucosa en sangre o administrar insulina, incluidos glucómetros, tiras reactivas, lancetas, sensores de monitoreo continuo de glucosa (CGM), plumas de insulina, bombas, jeringas e inyectores a chorro, vendidos a centros de salud y usuarios domésticos en todo el mundo. Tratamos los desechables que están intrínsecamente vinculados a cada dispositivo (por ejemplo, transmisores CGM y sets de infusión) como parte del mismo conjunto de ingresos.

Exclusión del alcance: Las aplicaciones móviles independientes o los análisis en la nube que no se suministran con un componente físico de medición o dosificación quedan fuera de este mercado.

Descripción general de la segmentación

- Por Tipo de Dispositivo

- Dispositivos de Monitoreo

- Automonitoreo

- Dispositivos Glucómetros

- Tiras Reactivas

- Lancetas

- Monitoreo Continuo de Glucosa

- Sensores

- Duraderos

- Automonitoreo

- Dispositivos de Gestión

- Bombas de Insulina

- Dispositivo de Bomba de Insulina

- Reservorio de Bomba de Insulina

- Set de Infusión

- Jeringas de Insulina

- Plumas de Insulina

- Inyectores a Chorro

- Bombas de Insulina

- Dispositivos de Monitoreo

- Por Tipo de Paciente

- Diabetes Tipo 1

- Diabetes Tipo 2

- Gestacional y Otros

- Por Usuario Final

- Hospitales y Clínicas

- Entornos de Atención Domiciliaria

- Centros de Cirugía Ambulatoria

- �ұ�Dz�������í��

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Europa

- Alemania

- Francia

- Italia

- �����貹ñ��

- Reino Unido

- Resto de Europa

- ��������-�ʲ���í�ھ�����

- ������ó��

- Corea del Sur

- China

- India

- Australia

- Resto de ��������-�ʲ���í�ھ�����

- América del Sur

- ��é�澱����

- Brasil

- Resto de América del Sur

- Oriente Medio y África

- CCG

- ���ܻ�á�ڰ�������

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Nuestro equipo entrevistó a endocrinólogos, educadores en diabetes, responsables de adquisiciones hospitalarias y compradores de farmacias minoristas en América del Norte, Europa, ��������-�ʲ���í�ھ����� y Oriente Medio. Sus conocimientos refinaron las tasas de reemplazo de sensores, los tiempos típicos de uso de bombas y los factores desencadenantes de reembolso, lo que nos permitió cubrir brechas de datos y someter a prueba de estrés los hallazgos preliminares.

Investigación documental

Comenzamos con conjuntos de datos abiertos de organismos como la Federación Internacional de Diabetes, la OMS y el Banco Mundial, que anclan la prevalencia, la cobertura de tratamiento y los patrones de gasto en 40 países principales. Las asociaciones comerciales, incluidas la Advanced Medical Technology Association y el European Diabetes Forum, proporcionaron auditorías de envíos y cronogramas regulatorios. Los informes 10-K de las empresas, las presentaciones para inversores y los registros de envíos aduaneros aportaron información sobre precios y canales, mientras que el acceso de pago a D&B Hoovers y Dow Jones Factiva permitió a los analistas de Mordor verificar las divisiones de ingresos de los fabricantes y la cadencia de lanzamiento de productos. Estas y muchas otras fuentes proporcionaron la columna vertebral factual; la lista anterior es ilustrativa, no exhaustiva.

Una segunda revisión exploró revistas clínicas en busca de estudios sobre la precisión de los dispositivos y barreras de adopción, y realizamos un seguimiento de los portales de adquisiciones para licitaciones hospitalarias con el fin de evaluar los cambios en la demanda institucional. Este trabajo documental por capas estableció precios de venta promedio (ASP) y volúmenes unitarios realistas antes de que nos comunicáramos con el mercado.

Dimensionamiento del mercado y pronóstico

Empleamos una construcción de cohorte tratada de prevalencia descendente, multiplicando los diabéticos diagnosticados por las tasas de penetración de dispositivos y los ASP validados. Luego se utilizan verificaciones selectivas ascendentes, como consolidaciones de proveedores y escaneos minoristas muestreados, para ajustar los totales. Las variables clave incluyen la población con diabetes diagnosticada, la curva de adopción de CGM, la base instalada de bombas de insulina, la frecuencia promedio de pruebas, los índices de cobertura de reembolso y los multiplicadores de desechables por dispositivo. Un modelo de regresión multivariante proyecta cada variable hacia adelante, con un análisis de escenarios que incorpora cambios en las directrices o la adopción de tecnología disruptiva donde los expertos lo señalan.

Ciclo de validación de datos y actualización

Los resultados pasan por tres revisiones de analistas, filtros de anomalías y una verificación final de varianza frente a señales independientes de envíos o ingresos. Mordor actualiza cada doce meses, con actualizaciones intermedias si eventos materiales, como retiros importantes del mercado o cambios en los reembolsos, justifican una nueva ejecución.

Por qué nuestra línea base de dispositivos para el cuidado de la diabetes sigue siendo confiable

Las estimaciones publicadas suelen divergir porque las empresas segmentan el mercado por diferentes familias de dispositivos, bases de precios o cadencias de actualización. Nuestra rigurosa selección del alcance y la revisión anual de datos mantienen la línea base clara y actualizada.

Las brechas más importantes suelen derivarse de la inclusión parcial de consumibles, supuestos de ASP no verificados o cifras de prevalencia desactualizadas; aquí es donde ���ϲ����� aplica su lógica de cohorte tratada y el seguimiento en tiempo real de ASP, que muchos otros omiten.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 65,74 B | ���ϲ����� | - |

| USD 34,30 B | Global Consultancy A | Excluye dispositivos de administración de insulina y desechables relacionados |

| USD 59,20 B | Industry Research Firm B | Se basa únicamente en los ingresos de los fabricantes, omite los márgenes minoristas |

| USD 68,57 B | Trade Journal C | Utiliza presentaciones consolidadas de empresas, desglose geográfico limitado |

En resumen, la revisión comparativa muestra que nuestro modelo anclado en prevalencia, actualizado anualmente y triangulado mediante verificaciones primarias, ofrece a los tomadores de decisiones un punto de partida equilibrado y transparente que pueden auditar y replicar fácilmente.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado global de dispositivos para el cuidado de la diabetes?

El Mercado de Dispositivos para el Cuidado de la Diabetes está valorado en USD 43,19 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado de dispositivos para el cuidado de la diabetes?

Se prevé que el tamaño del mercado se expanda a una CAGR del 9,72% de 2026 a 2031, alcanzando USD 68,66 mil millones.

¿Qué región registrará el mayor crecimiento?

Se proyecta que el tamaño del mercado de ��������-�ʲ���í�ھ����� crezca a una CAGR del 12,31% entre 2026 y 2031.

¿Qué categoría de dispositivo crece más rápido?

Los dispositivos de monitoreo, especialmente los dispositivos de monitoreo continuo de glucosa, crecerán aproximadamente un 10,15% anual hasta 2031.

¿Por qué son críticas las políticas de reembolso del Monitoreo Continuo de Glucosa para la participación de mercado?

La cobertura ampliada aumenta la asequibilidad para los pacientes, acelerando la adopción e impulsando los ingresos de los fabricantes.

¿Cómo están afectando las regulaciones de interoperabilidad a la competencia?

Las vías de interoperabilidad de la Administración de Alimentos y Medicamentos de los Estados Unidos permiten que bombas, Monitores Continuos de Glucosa y algoritmos de diferentes marcas trabajen juntos, desplazando el enfoque competitivo de los ecosistemas de hardware cerrado hacia la integración de software y datos.

Última actualización de la página el: