Tamaño y �ʲ����پ������貹����ó�� del Mercado de Puertas y Ventanas de UPVC en América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

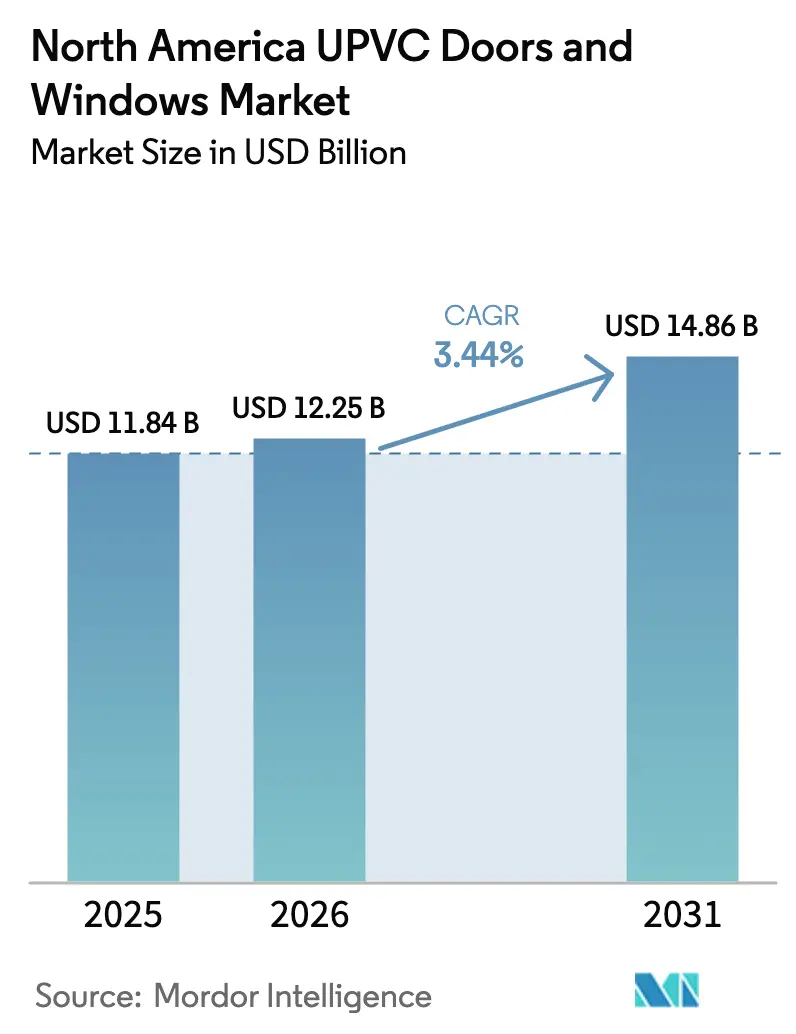

| Tamaño del mercado en el año base (2025) | 11.84 Mil millones de dólares |

| Tamaño del Mercado (2026) | 12.25 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.86 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.44% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Puertas y Ventanas de UPVC en América del Norte por ���ϲ�����

Se espera que el tamaño del Mercado de Puertas y Ventanas de UPVC en América del Norte crezca de USD 11,84 mil millones en 2025 a USD 12,25 mil millones en 2026 y se prevé que alcance USD 14,86 mil millones en 2031 a una CAGR del 3,44% durante 2026-2031.

El crecimiento sigue un ciclo de reemplazo duradero, ya que las vías de actualización de viviendas más antiguas y el endurecimiento de los códigos favorecen la carpintería eficiente, mientras que la combinación de canales se desplaza hacia la compra omnicanal y los servicios de instalación directa del fabricante que comprimen los márgenes de los distribuidores sin comprometer el servicio. Los incentivos federales reducen los períodos de recuperación de la inversión y aceleran la adopción de unidades certificadas como ENERGY STAR Most Efficient, lo que en la práctica orienta muchos proyectos hacia factores U de mayor rendimiento y umbrales de SHGC en climas fríos y mixtos[1]Fuente: ENERGY STAR, "Criterios ENERGY STAR Most Efficient 2025 para Ventanas Residenciales y Puertas Corredizas de Vidrio," ENERGY STAR, energystar.gov. Los requisitos de Florida en materia de escombros transportados por el viento e impactos, junto con los programas de subvenciones que subsidian las aberturas reforzadas, mantienen la demanda costera resiliente a través de ventanas de temporada de tormentas y reemplazos de puertas. Los fabricantes responden con innovaciones de instalación y herramientas digitales que acortan los tiempos de ciclo, simplifican la verificación de elegibilidad para créditos fiscales y reducen las rellamadas, lo que apoya la economía unitaria en un mercado laboral ajustado. Geográficamente, Estados Unidos sigue siendo el ancla de la demanda, ��é�澱���� supera en crecimiento debido a la modernización de códigos y la construcción industrial, y �䲹�Բ���á permanece vinculado a las señales de política que rodean la administración del programa ENERGY STAR y las actualizaciones del código nacional.

Conclusiones Clave del Informe

- Por tipo de producto, las ventanas de uPVC lideraron con el 65,83% de la participación del mercado de puertas y ventanas de uPVC en América del Norte en 2025 y se prevé que se expandan a una CAGR del 4,13% hasta 2031.

- Por usuario final, el segmento residencial mantuvo el 58,14% de la participación del mercado de puertas y ventanas de uPVC en América del Norte en 2025, mientras que el segmento comercial registra el mayor crecimiento proyectado con una CAGR del 3,92% hasta 2031.

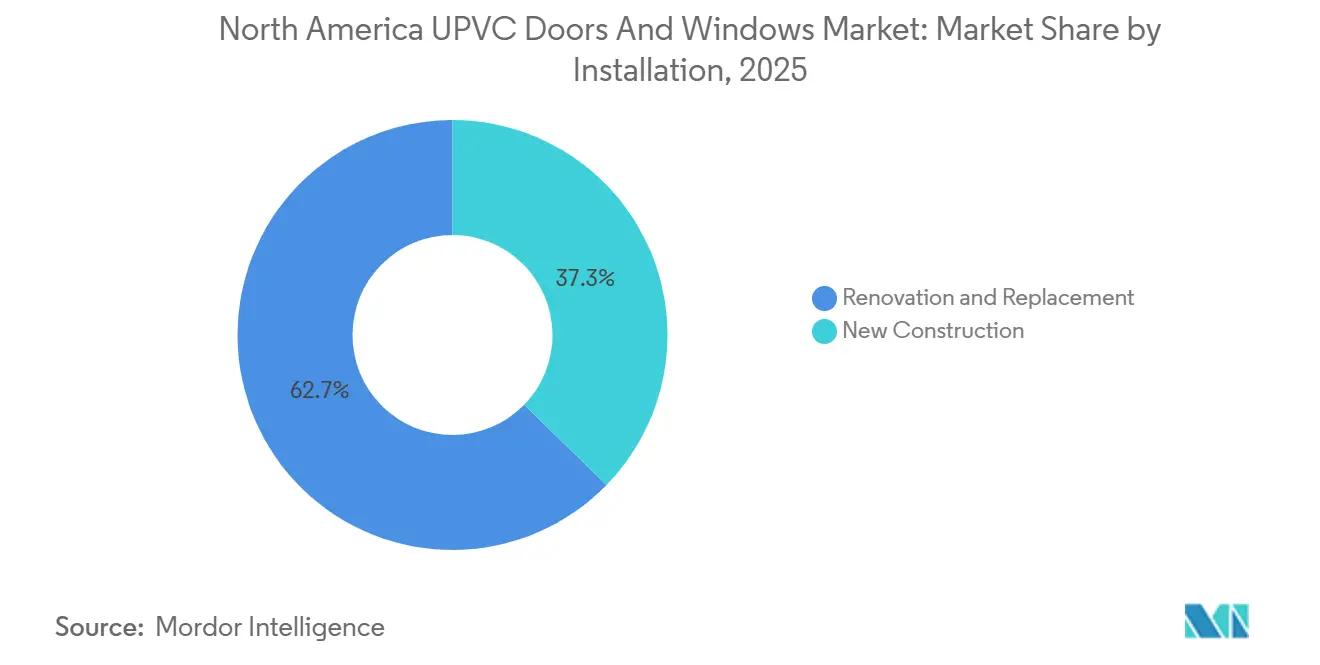

- Por instalación, la renovación y el reemplazo representaron el 62,72% de la participación del mercado de puertas y ventanas de uPVC en América del Norte en 2025 y avanzan a una CAGR del 3,58% hasta 2031.

- Por canal de distribución, las redes de distribuidores y concesionarios mantuvieron el 54,68% de la participación del mercado de puertas y ventanas de uPVC en América del Norte en 2025, mientras que la distribución minorista y en línea es el canal de expansión más rápida con una CAGR del 4,82% hasta 2031.

- Por geografía, Estados Unidos representó el 83,71% de la participación del mercado de puertas y ventanas de uPVC en América del Norte en 2025, mientras que ��é�澱���� registra el mayor crecimiento previsto con una CAGR del 4,94% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Puertas y Ventanas de UPVC en América del Norte

Análisis del Impacto de los Impulsores

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Regulaciones e incentivos estrictos de eficiencia energética | +0.8% | Global, más fuerte en California, Estado de Washington, �䲹�Բ���á (ENERGY STAR Versión 5.0) | Mediano plazo (2-4 años) |

| Aumento de la demanda impulsada por la renovación | +0.9% | Núcleo de Estados Unidos, con extensión a �䲹�Բ���á | Corto plazo (≤ 2 años) |

| Ventaja de costo del material frente a la madera y el aluminio | +0.5% | Nacional, amplificado en los mercados del Medio Oeste sensibles al costo | Mediano plazo (2-4 años) |

| Adopción impulsada por seguros de uPVC con clasificación para huracanes | +0.6% | Florida costera, Costa del Golfo, regiones del Atlántico Sureste | Corto plazo (≤ 2 años) |

| Expansión de la capacidad de extrusión con contenido reciclado | +0.3% | Nacional, liderado por estados con mandatos de contenido reciclado post-consumo | Largo plazo (≥ 4 años) |

| Adopción de perfiles preparados para sensores inteligentes | +0.4% | Áreas metropolitanas, con expansión hacia mercados suburbanos | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Regulaciones e Incentivos Estrictos de Eficiencia Energética

Los criterios de eficiencia energética continúan endureciéndose en toda la región, con ENERGY STAR Versión 7.0 reduciendo los factores U y elevando las expectativas de SHGC para la carpintería de alto rendimiento, lo que en la práctica orienta muchas líneas residenciales premium hacia opciones de triple acristalamiento en zonas del norte[2]Fuente: Andersen Windows, "ENERGY STAR versión 7.0: Su guía rápida sobre los cambios," Andersen Windows, andersenwindows.com. El apoyo federal refuerza la adopción local a través de programas y subvenciones que ayudan a las jurisdicciones a adoptar códigos modelo más eficientes, lo que a su vez impulsa a constructores y remodeladores hacia ventanas de bajo factor U que cumplen la vía prescriptiva o acumulan créditos bajo las vías de rendimiento dentro del IECC 2024. La orientación del Departamento de Energía y el marco Energy Saver documentan cómo el vidrio de baja emisividad y el acristalamiento avanzado reducen las cargas de calefacción y refrigeración, y esos ahorros se vinculan a programas de incentivos y créditos fiscales para propietarios que mejoran el retorno de la inversión en actualizaciones de carpintería. Las actualizaciones técnicas de 2023 del Consejo Nacional de Clasificación de Carpintería para los procedimientos de factor U y SHGC fortalecen el vínculo entre las pruebas de productos y los valores reales de las etiquetas, lo que ayuda a mitigar las disputas de garantía y respalda el cumplimiento en todas las jurisdicciones de código. La actualización 2025 del Título 24 Parte 6 de California mueve al estado hacia líneas de base de envolvente más estrictas y normas de bombas de calor, y a menudo eleva el listón de rendimiento para ventanas y puertas de maneras que se extienden al desarrollo de productos y las estrategias de inventario en las carteras nacionales.

Aumento de la Demanda Impulsada por la Renovación

El impulso de los reemplazos sigue siendo un eje de crecimiento definitorio para el mercado de puertas y ventanas de uPVC en América del Norte, ya que el envejecimiento del parque de viviendas y la sensibilidad a las facturas de energía priorizan las mejoras de la envolvente que ofrecen resultados medibles de confort y ahorro en servicios públicos. Las actualizaciones de códigos y los créditos disponibles facilitan que los propietarios elijan productos conformes, reclamen beneficios fiscales a través de formularios estandarizados y avancen con proyectos de múltiples aberturas que de otro modo se retrasarían. Los programas de servicios públicos e iniciativas locales añaden reembolsos acumulables que comprimen aún más el período de recuperación, manteniendo la actividad de reemplazo resiliente durante fases de tasas de interés más altas y oferta limitada de viviendas nuevas. Las asociaciones nacionales y los consejos de clasificación han estandarizado los protocolos de clasificación para el Factor U y el Coeficiente de Ganancia de Calor Solar (SHGC), lo que simplifica la especificación y comparación de ventanas y puertas entre marcas, y esto reduce la fricción en el proceso de ventas para las decisiones de reemplazo. Los fabricantes han introducido sistemas de instalación que permiten reemplazos más rápidos y limpios desde el interior, lo que reduce la interrupción del proyecto y las horas de mano de obra, aumentando el rendimiento por equipo y ayudando a aliviar los cuellos de botella de instaladores calificados.

Ventaja de Costo del Material frente a la Madera y el Aluminio

El uPVC mantiene una posición favorable de costo instalado frente a muchas alternativas de madera y aluminio en entornos residenciales típicos y de baja altura, y esta combinación de precio y rendimiento respalda su participación en mercados con alta demanda de reemplazo donde el presupuesto y la velocidad son decisivos. Las ganancias de rendimiento energético son accesibles en todas las líneas de productos de uPVC debido a la flexibilidad de diseño y las estrategias de enmarcado aislado que logran factores U conformes sin materiales exóticos, lo que ayuda a los proyectos a calificar para créditos fiscales y programas de reembolso. En climas fríos o mixtos, los criterios ENERGY STAR Most Efficient y los valores prescriptivos del IECC orientan a los compradores hacia configuraciones donde el perfil térmico del uPVC funciona bien a precios convencionales. El etiquetado del Consejo Nacional de Clasificación de Carpintería asegura a compradores e inspectores que el rendimiento certificado se alinea con la documentación de código e incentivos, y esta estandarización reduce los costos indirectos de seleccionar opciones de uPVC para retrofits multifamiliares o proyectos unifamiliares por fases. A medida que los códigos añaden vías de rendimiento y las ciudades adoptan códigos de mayor exigencia, los fabricantes pueden ofrecer modelos de uPVC que cumplan esos umbrales manteniendo los costos instalados en un rango aceptable para propietarios sensibles al costo y pequeños operadores comerciales.

Adopción de Perfiles Preparados para Sensores Inteligentes

Los sistemas de ventanas y puertas preparados para tecnología inteligente conectan la carpintería a los controles del hogar y del edificio, permitiendo la programación de ventilación, el monitoreo de seguridad y la gestión de energía que respalda el cumplimiento de códigos y los objetivos de programas voluntarios. A medida que las vías de ENERGY STAR y del Código Internacional de Conservación de Energía (IECC) recompensan la reducción de las cargas energéticas totales, las aberturas conectadas complementan los controles de climatización y sombreado para mejorar el confort y los resultados alineados con el cumplimiento basado en el rendimiento. Los fabricantes que publican documentación clara, guías de integración y datos de rendimiento facilitan la adopción por parte de constructores y contratistas de retrofit que desean vías verificadas hacia reembolsos y créditos. El consejo de clasificación y los organismos de código proporcionan el marco para verificar las contribuciones de la envolvente a los modelos energéticos, y las capas de control inteligente se construyen sobre ese marco para ajustar el uso y la calidad del aire interior. Con el tiempo, los primeros adoptantes metropolitanos moldean preferencias que se extienden a los suburbios a medida que los costos de los productos disminuyen y la familiaridad de los usuarios crece, especialmente cuando los fabricantes integran sensores y conectividad sin añadir complejidad a la instalación o el servicio.

Análisis del Impacto de las Restricciones

| �����ٰ���������ó�� | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad del precio de la resina de PVC | -0.6% | Nacional, agravada por los riesgos arancelarios de importación | Corto plazo (≤ 2 años) |

| Competencia del aluminio con rotura de puente térmico | -0.5% | Mercados residenciales de alta gama y comerciales en jurisdicciones más frías y costeras | Mediano plazo (2-4 años) |

| Límites de ESG sobre el PVC virgen | -0.4% | Estados con enfoque en contenido reciclado post-consumo, grandes políticas de adquisición corporativa | Largo plazo (≥ 4 años) |

| Escasez de instaladores calificados | -0.4% | Nacional, más aguda en los centros metropolitanos | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Competencia del Aluminio con Rotura de Puente Térmico

El aluminio con rotura de puente térmico continúa mejorando los factores U y las técnicas de ensamblaje para cumplir con umbrales de código más estrictos, lo que reduce la ventaja térmica del uPVC en ciertas especificaciones comerciales y residenciales de alta gama. En las zonas de clima frío bajo el IECC 2024 y ASHRAE 90.1, los sistemas de aluminio que integran roturas térmicas, espaciadores de borde cálido y triple acristalamiento pueden alcanzar niveles de rendimiento que satisfacen las vías prescriptivas, y los arquitectos a menudo prefieren las líneas de visión más delgadas y la capacidad de vano para aberturas más grandes. Las tendencias de adopción de códigos elevan los mínimos para la carpintería fija y operable, y estos umbrales abren vías para que los productos de aluminio califiquen mientras mantienen las preferencias estéticas y estructurales en casos de uso comercial. En los mercados costeros, los acabados resistentes a la corrosión y las configuraciones con clasificación de impacto están ampliamente disponibles para el aluminio, lo que, combinado con el cumplimiento de códigos, presenta alternativas creíbles al uPVC donde el diseño del proyecto requiere vanos altos o anchos. Incluso con costos instalados más altos, la durabilidad y el factor de forma del aluminio pueden justificar especificaciones donde las consideraciones del ciclo de vida, el diseño de fachadas y los presupuestos del proyecto se alinean bajo restricciones estrictas de código.

Escasez de Instaladores Calificados

La escasez de mano de obra limita el rendimiento de los fabricantes e instaladores y eleva los salarios, lo que puede superar los aumentos de precios y comprimir los márgenes durante períodos de sensibilidad al costo. Las asociaciones de la industria y las plataformas de formación están ampliando los programas para cerrar las brechas de habilidades en operación de Control Numérico por Computadora (CNC), soldadura, acristalamiento y mantenimiento de líneas automatizadas, pero la inscripción aún está por detrás del volumen de puestos vacantes en muchas áreas metropolitanas. Los fabricantes están invirtiendo en automatización, incluidos robots y Vehículos de Guiado Automático (AGV), para reducir las horas de mano de obra por unidad y mejorar la consistencia, lo que ayuda a mitigar las brechas de personal y respalda los acuerdos de nivel de servicio de distribuidores y minoristas. Las innovaciones de instalación que permiten el montaje interior reducen los costos de andamiaje y la exposición a la intemperie, lo que permite a los equipos completar más aberturas por día y aumentar la capacidad instalada mensual sin sacrificar la calidad. El desarrollo de la fuerza laboral sigue siendo una prioridad para las asociaciones y las empresas porque influye directamente en la velocidad del ciclo de reemplazo y en la capacidad de cumplir con los encargos comerciales más grandes según el cronograma.

Análisis de Segmentos

Por Tipo de Producto: Las Ventanas Lideran, aunque la Paridad de Crecimiento Señala Maduración

Las ventanas de uPVC capturaron el 65,83% de la participación del mercado de puertas y ventanas de uPVC en América del Norte en 2025, y están proyectadas para crecer a una CAGR del 4,13% hasta 2031. La intensificación de los criterios de ENERGY STAR y las actualizaciones del IECC elevan el rendimiento requerido para la carpintería residencial y comercial ligera, lo que en la práctica mantiene las especificaciones de ventanas en primer plano debido a su contribución a los factores U de la envolvente y los objetivos de Coeficiente de Ganancia de Calor Solar (SHGC) en todas las zonas climáticas. Los productos que cumplen los umbrales ENERGY STAR Most Efficient o que se ajustan a los códigos de mayor exigencia obtienen una ventaja al simplificar la documentación de reembolsos y créditos fiscales para propietarios y constructores. El etiquetado y la verificación del rendimiento a través de los procedimientos actualizados del Consejo Nacional de Clasificación de Carpintería agiliza aún más las inspecciones de código y alinea las expectativas para el factor U y el SHGC entregados, lo que reduce el retrabajo y las reclamaciones de garantía. Para propietarios y administradores de instalaciones, la ecuación del ciclo de vida combina el rendimiento térmico con el costo instalado y el perfil de mantenimiento, lo que respalda el uso del uPVC en una amplia gama de aberturas típicas en proyectos residenciales y comerciales más pequeños en el mercado de puertas y ventanas de uPVC en América del Norte.

Las puertas de uPVC mantienen la paridad de crecimiento porque los requisitos de código y seguros para entradas con clasificación de impacto siguen siendo prominentes en los estados costeros, y porque los sistemas de puertas de uPVC aisladas pueden alcanzar valores R atractivos manteniendo los costos instalados accesibles para proyectos de reemplazo. A medida que los estándares de energía jurisdiccionales avanzan hacia líneas de base de envolvente más altas en 2026, los fabricantes se han centrado en núcleos mejorados y opciones de acristalamiento para cumplir los objetivos de factor U para diseños de puertas con medio vidrio y vidrio completo donde se desea la iluminación natural. El marco del Consejo Nacional de Clasificación de Carpintería ayuda a los compradores a comparar el rendimiento de puertas y ventanas de manera uniforme, y esta transparencia respalda una adopción más amplia de ofertas de uPVC escalonadas por rendimiento. Las herramientas de instalación y las opciones de marco desmontable introducidas por las marcas líderes acortan los tiempos de instalación, lo que aumenta el rendimiento por equipo y reduce el costo total de propiedad para proyectos de remodelación con plazos ajustados. Durante el período de pronóstico, el desarrollo de productos orientado a los puentes térmicos, la integración de herrajes y las características preparadas para tecnología inteligente mantiene tanto las ventanas como las puertas alineadas con las expectativas evolutivas de código y experiencia del usuario en el mercado de puertas y ventanas de uPVC en América del Norte.

Por Usuario Final: El Comercial Supera al Residencial a Pesar de una Base Menor

El segmento residencial se mantuvo como el más grande por volumen con una participación del 58,14% en 2025, beneficiándose de un ciclo de reemplazo arraigado y créditos fiscales que promueven las mejoras integrales del hogar, mientras que el segmento comercial es el de más rápido crecimiento con una CAGR del 3,92% en especificaciones vinculadas a ASHRAE 90.1 y vías de código basadas en el rendimiento. El modelado energético para el cumplimiento basado en el rendimiento y los estándares municipales en evolución impulsan a los propietarios comerciales a evaluar mejoras de la envolvente que reduzcan las cargas del edificio completo, lo que puede inclinar las especificaciones hacia configuraciones de carpintería de mayor rendimiento[3]Fuente: Departamento de Energía de EE. UU., "Códigos de Energía para Edificios Comerciales y Residenciales," Departamento de Energía, energycodes.gov. Los programas de servicios públicos y los estándares de adquisición del sector público fomentan la selección de productos con documentación de rendimiento clara, transparencia ambiental y durabilidad, lo que se alinea con las ofertas de uPVC que cumplen umbrales certificados a un costo competitivo. Los compradores institucionales a menudo ponderan fuertemente el ciclo de vida y el soporte de garantía, un área donde los programas de instalación y servicio directo del fabricante han crecido para garantizar el rendimiento del producto y la alineación con el cumplimiento. El impulso residencial sigue siendo resiliente a medida que los hogares aprovechan los créditos fiscales, mientras que los instaladores dependen de documentación estandarizada como los Números de Identificación de Fabricante Calificado para simplificar las reclamaciones.

Los compradores comerciales también se benefician de la coherencia del código y la garantía de etiquetado en carteras de múltiples jurisdicciones, lo que reduce el riesgo de cumplimiento al implementar programas de retrofit a escala en el mercado de puertas y ventanas de uPVC en América del Norte. Para instalaciones institucionales y edificios industriales ligeros, los presupuestos y las practicidades de mantenimiento favorecen los materiales que ofrecen un rendimiento térmico confiable y control de costos bajo uso frecuente, lo que posiciona al uPVC para aberturas de tamaño estándar no estructurales. En las conversiones de oficinas a residencial y la reutilización adaptativa, las características térmicas y acústicas del uPVC son a menudo suficientes cuando se combinan con tecnologías de acristalamiento y espaciadores apropiadas para cumplir los objetivos de código y confort. Los incentivos públicos, cuando están disponibles, añaden apoyo adicional cuando los proyectos pueden documentar ganancias de código o rendimiento para las mejoras de la envolvente como parte de los planes de energía del edificio completo. Este perfil de demanda subraya por qué el crecimiento comercial puede adelantarse al residencial, incluso cuando el residencial retiene la mayor participación en el mercado de puertas y ventanas de uPVC en América del Norte.

Por Instalación: La Renovación Mantiene el Liderazgo a Medida que el Parque Envejecido Impulsa el Reemplazo

La renovación y el reemplazo representaron el 62,72% de las instalaciones de 2025 y se prevé que crezcan a una CAGR del 3,58% hasta 2031, respaldados por incentivos fiscales, acumulación de reembolsos y mínimos de código que son más fáciles de alcanzar con ensamblajes modernos de uPVC que tienen etiquetas verificadas y datos de rendimiento. El mercado de puertas y ventanas de uPVC en América del Norte se beneficia de los mecanismos simplificados de presentación de créditos bajo el Formulario 5695 y de los requisitos claros del Número de Identificación de Fabricante Calificado que estandarizan la elegibilidad y la documentación. Los programas de reembolso de servicios públicos en estados seleccionados añaden beneficios acumulables sobre los créditos federales, que en conjunto pueden recuperar una parte significativa de los costos de instalación para proyectos calificados. En los mercados costeros, las subvenciones para unidades con clasificación de impacto subsidian aún más las mejoras, reforzando los ciclos de reemplazo vinculados a la resiliencia climática y los incentivos de suscripción de seguros. Los sistemas de instalación rápida y las opciones de montaje interior ayudan a los equipos a completar más aberturas por día con menos riesgos de seguridad y menor interrupción para los ocupantes, lo que favorece los proyectos de reemplazo con plazos ajustados.

La nueva construcción retiene un papel significativo, y el crecimiento continúa a medida que los constructores se alinean con el IECC 2024 en las jurisdicciones que lo adoptan y ajustan los conjuntos de planos para cumplir los factores U prescriptivos o acceder a créditos de rendimiento donde las mejoras de la envolvente son rentables. Los constructores más grandes y los promotores multifamiliares se benefician del cumplimiento de código estandarizado y el etiquetado que reduce la fricción en las inspecciones y permite una programación más fluida a través de la adquisición y la instalación. En las nuevas construcciones, el uPVC es competitivo para aberturas de tamaño estándar, con un sólido rendimiento a costos instalados accesibles donde las preferencias de línea de visión y los vanos estructurales no requieren enmarcado especial. Los programas que reconocen las envolventes eficientes y califican los proyectos para créditos o certificaciones verdes animan a los constructores a considerar la carpintería de mayor rendimiento como parte de la optimización integral de climatización y envolvente. El equilibrio sigue inclinado hacia la renovación y el reemplazo porque los incentivos, la dinámica de costos instalados y los tiempos de ciclo más cortos se ajustan a las prioridades de los propietarios en el mercado de puertas y ventanas de uPVC en América del Norte.

Por Canal de Distribución: El Auge Minorista y en Línea Refleja el Cambio hacia el Consumidor Directo

Las redes de distribuidores y concesionarios mantuvieron una participación del 54,68% en 2025, aunque el comercio minorista y en línea son los canales de más rápido crecimiento con una CAGR del 4,82% hasta 2031, lo que refleja cambios sostenidos hacia la investigación digital, la configuración y la programación junto con el apoyo en salas de exposición. Los modelos de ventas y servicios directos del fabricante se profundizan a medida que las marcas invierten en contenido digital, salas de exposición y programas de lanzamiento que refuerzan la educación sobre el producto y agilizan el flujo de trabajo de ventas a instalación. Los créditos fiscales y la documentación de código alojados en los sitios de los fabricantes dan confianza a los compradores de que los modelos elegidos cumplen los umbrales del programa durante el proceso de compra, lo que reduce la dependencia de la interpretación de terceros y ayuda a evitar errores en las reclamaciones. Las asociaciones apoyan la transición del canal a través de formación, estudios de mercado y el intercambio de mejores prácticas que ayudan a los distribuidores e instaladores a añadir valor en proyectos complejos o de múltiples medidas. En paralelo, el etiquetado de productos y los recursos del Consejo Nacional de Clasificación de Carpintería permiten comparaciones de especificaciones en línea que generan confianza en los compradores para seleccionar unidades de mantenimiento de existencias de mayor rendimiento en el mercado de puertas y ventanas de uPVC en América del Norte.

Los modelos omnicanal combinan la investigación guiada por configuradores, la confirmación en sala de exposición y la ejecución por parte del fabricante o instalador certificado, lo que reduce la fricción y garantiza el cumplimiento con productos con clasificación de impacto y etiquetados según el código. En los principales eventos de la industria, las marcas destacan los sistemas de instalación y las mejoras de rendimiento que se traducen directamente en propuestas de valor del canal, lo que a su vez fortalece sus movimientos de ventas directas y apoya las asociaciones con distribuidores en trabajos complejos. La documentación para créditos de energía y reembolsos sigue siendo más fácil de acceder a través de los sitios de los fabricantes, lo que orienta a los compradores hacia ecosistemas donde la elegibilidad está garantizada y el papeleo está estandarizado. A medida que las jurisdicciones refinan los códigos de energía y los municipios adoptan códigos de mayor exigencia, los distribuidores y minoristas que se alineen con la documentación y la formación lideradas por los fabricantes estarán mejor posicionados para manejar las preguntas de cumplimiento durante las temporadas pico. Esta evolución del canal favorece a los actores que pueden combinar el descubrimiento digital, la documentación verificada y la instalación de alta calidad a escala en el mercado de puertas y ventanas de uPVC en América del Norte.

Análisis Geográfico

Estados Unidos representó el 83,71% de los ingresos de 2025 y avanza a una CAGR del 3,22% hasta 2031, ya que el mercado de puertas y ventanas de uPVC en América del Norte se mantiene liderado por el reemplazo con la nueva construcción estabilizándose donde la adopción del código es consistente y las carteras de constructores son disciplinadas. Los créditos fiscales federales y una creciente red de programas de reembolso estatales y de servicios públicos crean condiciones sólidas para que los productos conformes lleven una mayor parte de los proyectos de reemplazo en climas fríos y mixtos. La aplicación del código local y la adopción de códigos de mayor exigencia elevan las líneas de base en estados clave, lo que a su vez eleva los niveles de rendimiento para la carpintería y mantiene al uPVC bien posicionado en las aberturas residenciales estándar. En Florida y otras jurisdicciones costeras, los productos con clasificación de impacto dominan las estrategias de refuerzo ante condiciones climáticas bajo el Código de Construcción de Florida y los marcos de aprobación relacionados, y los incentivos de las aseguradoras fomentan las mejoras completas del sistema en lugar de los reemplazos parciales. Los sistemas nacionales de clasificación y etiquetado siguen siendo esenciales para simplificar la especificación e inspección entre estados para los constructores de producción y los propietarios de múltiples jurisdicciones.

��é�澱���� registra el crecimiento previsto más rápido con una CAGR del 4,94% a medida que la relocalización de empresas y la construcción industrial sostienen la demanda y los códigos y estándares regionales incorporan un rendimiento térmico más estricto para la carpintería en los tipos de edificios relevantes. El mercado de puertas y ventanas de uPVC en América del Norte se beneficia de las estrategias de productos transfronterizas que aprovechan el etiquetado y la documentación de rendimiento de Estados Unidos, con los que muchos compradores e inspectores están familiarizados, particularmente para entornos comerciales ligeros e institucionales. La normalización del comercio bajo marcos actualizados y la expansión del soporte regional por parte de los fabricantes mejoran la disponibilidad y acortan los plazos de entrega para la carpintería conforme al código. A medida que los requisitos de clima y confort se traducen en listas de verificación de adquisición para grandes proyectos, el equilibrio del uPVC entre costo instalado y resultados térmicos respalda la adopción donde las ventajas estructurales del aluminio no son necesarias. Durante el período de pronóstico, la documentación de productos y la formación de instaladores serán importantes para mantener la calidad y garantizar la alineación con el código durante las fases de crecimiento rápido.

La trayectoria de �䲹�Բ���á refleja las señales de política en torno a ENERGY STAR para productos, los programas provinciales y la evolución del código nacional, que en conjunto influyen en el ritmo de las mejoras de carpintería en regiones con perfiles variados de grados-día de calefacción. Los debates sobre la administración del programa crean incertidumbre para las compras vinculadas a reembolsos, aunque los criterios y los recursos de etiquetado de Recursos Naturales de �䲹�Բ���á proporcionan un marco doméstico para la elegibilidad de productos y la alineación con la zona climática. Las vías provinciales, como el enfoque de código escalonado de Columbia Británica, muestran cómo la planificación plurianual puede guiar las hojas de ruta de productos y la formación de instaladores con hitos predecibles. A medida que los compradores del sector público e institucional solicitan documentación de rendimiento y ambiental, la propuesta de valor del uPVC sigue centrada en el rendimiento certificado y la estabilidad de costos en las aberturas estándar. En toda la región, las empresas transfronterizas seguirán enfatizando el etiquetado armonizado, la familiaridad con el código y las redes de servicio que respaldan resultados consistentes en el mercado de puertas y ventanas de uPVC en América del Norte.

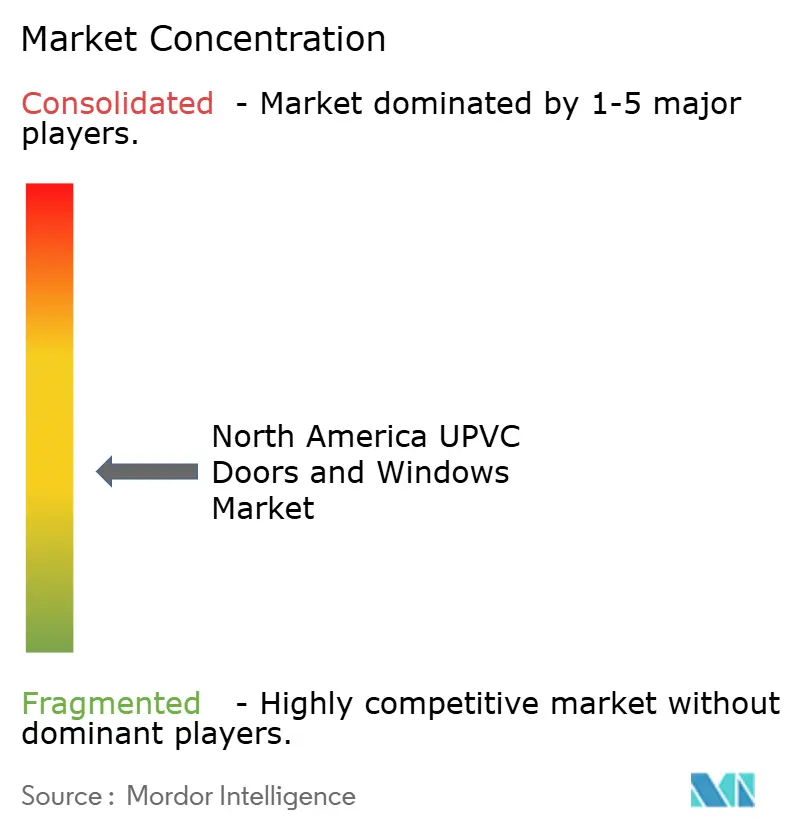

Panorama Competitivo

La dinámica competitiva apunta a una concentración moderada con varias marcas nacionales y muchos actores regionales, y las estrategias se centran en la innovación de instalación, la consolidación selectiva y la resiliencia de la cadena de suministro que puede manejar la variabilidad arancelaria y de código en todas las jurisdicciones. Un pilar de diferenciación es la eficiencia de instalación, donde los sistemas diseñados para el montaje interior reducen las horas de mano de obra y la exposición a la intemperie mientras simplifican la programación para los propietarios, lo que respalda un mayor rendimiento en los canales con alta demanda de reemplazo. Otro pilar es la automatización, ya que los fabricantes líderes añaden robots y Vehículos de Guiado Automático para aumentar la velocidad de línea, la consistencia de calidad y el tiempo de actividad en respuesta a la persistente escasez de mano de obra calificada en fabricación y ensamblaje[4]Fuente: ASSEMBLY Magazine, "Pella Abre una Ventana a la Automatización," ASSEMBLY Magazine, assemblymag.com. Un tercer pilar es la fusión y adquisición selectiva para asegurar el suministro de componentes y la capacidad regional, ejemplificado por adquisiciones destinadas a fortalecer la disponibilidad de componentes y estabilizar las estructuras de costos en un entorno comercial volátil. La documentación, el etiquetado y el conocimiento del código también forman una ventaja competitiva silenciosa, ya que los equipos que pueden navegar las diferencias jurisdiccionales ofrecen inspecciones más fluidas y menores riesgos de retrabajo en el mercado de puertas y ventanas de uPVC en América del Norte.

Las empresas han destacado una serie de movimientos en 2025 que se alinean con esta estrategia. Andersen Corporation anunció la adquisición de Bright Wood Corporation para asegurar la continuidad de los componentes y fortalecer la resiliencia ante las fluctuaciones de suministro, lo que respalda niveles de servicio consistentes en todas las regiones[5]Fuente: PR Newswire, "Andersen Corporation Anuncia la Adquisición de Bright Wood," PR Newswire, prnewswire.com. Pella obtuvo reconocimiento de la industria por su sistema de instalación interior y continuó invirtiendo en líneas de productos que aceleran los tiempos de instalación y reducen la exposición del equipo, lo que mejora la economía del proyecto para las temporadas de reemplazo más activas. Pella también avanzó en la automatización de fábrica para mitigar las limitaciones de mano de obra y mejorar el rendimiento del ensamblaje, lo que ayuda a mantener los plazos de entrega y la calidad bajo una demanda sostenida. JELD-WEN emprendió la simplificación de la cartera y anunció reducciones de personal para reducir costos y enfocar las operaciones, lo que continúa un esfuerzo plurianual para racionalizar su huella de fabricación y mejorar los márgenes bajo una demanda mixta.

Los enfoques de marketing y canal reflejan una conexión más directa con los compradores finales, incluidos el contenido digital, las herramientas de diseño y las experiencias en salas de exposición que ayudan a los propietarios y compradores comerciales a validar las opciones de rendimiento y estética antes de realizar el pedido. Los fabricantes también enfatizan la elegibilidad para programas y los calificadores de créditos fiscales en su documentación, lo que permite a los equipos de ventas tranquilizar a los compradores sobre el cumplimiento y las trayectorias de recuperación de la inversión durante las consultas. En el mercado de puertas y ventanas de uPVC en América del Norte, los actores de escala y los especialistas regionales compiten a través de la capacidad de respuesta, el conocimiento del código y la inspección, y la productividad de instalación, con el objetivo de proteger los márgenes mientras ofrecen un valor tangible a los propietarios. La combinación de innovación, consolidación selectiva y niveles de rendimiento impulsados por el código debería mantener un equilibrio saludable entre las marcas nacionales y los proveedores locales ágiles que pueden ajustarse rápidamente a las necesidades específicas del clima y el código en sus territorios de servicio.

Líderes de la Industria de Puertas y Ventanas de UPVC en América del Norte

Andersen Corporation

Pella Corporation

JELD-WEN Holding Inc.

Cornerstone Building Brands (MI Windows)

Ply Gem

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Andersen Corporation adquirió Bright Wood Corporation, el mayor fabricante independiente de Estados Unidos de componentes para ventanas y puertas de patio, reforzando la continuidad de los componentes durante la variabilidad arancelaria y de suministro. Las capacidades combinadas están posicionadas para estabilizar la planificación de producción en toda la red de Andersen y para mantener los niveles de servicio durante los ciclos pico de reemplazo. Bright Wood continúa operando con liderazgo dedicado para atender a los clientes de la industria como parte de la transición.

- Diciembre de 2025: GEALAN, un fabricante europeo de sistemas de uPVC, lanzó operaciones en Estados Unidos en febrero de 2025 con instalaciones en Heath, Ohio. Esta expansión introduce ventanas de apertura oscilobatiente de ingeniería alemana, tecnología GEALAN-acrylcolor® y soluciones de eficiencia energética para fabricantes, constructores y arquitectos estadounidenses, lo que refleja el compromiso de la empresa de ofrecer productos innovadores y fortalecer su presencia en el mercado de Estados Unidos.

- Septiembre de 2025: United Window & Door, un fabricante regional de ventanas y puertas de vinilo, anunció una expansión de USD 6,5 millones de sus instalaciones en Nueva Jersey. El proyecto añadirá 40.000 pies cuadrados de espacio de producción, tecnología de fabricación avanzada y una segunda línea automatizada, aumentando la capacidad en 250.000 ventanas anuales y creando más de 75 nuevos empleos.

- Febrero de 2025: Pella presentó las puertas corredizas de patio de madera de la Serie Lifestyle rediseñadas en IBS 2025, con marcos desmontables estándar en conjuntos de múltiples paneles y vidrio triple opcional que cumple con ENERGY STAR en los 50 estados. El diseño tiene como objetivo agilizar la instalación mientras proporciona una estética contemporánea con rieles inferiores estrechos y opciones mejoradas de rendimiento energético. El lanzamiento coincide con el centenario de Pella y destaca las asociaciones con el canal.

Alcance del Informe del Mercado de Puertas y Ventanas de UPVC en América del Norte

El UPVC, también denominado cloruro de polivinilo no plastificado, es un material de bajo mantenimiento y rentable utilizado en la construcción y edificación, especialmente en tuberías y marcos de ventanas. El Mercado de Puertas y Ventanas de UPVC en América del Norte está segmentado por tipo de producto (puertas de UPVC y ventanas de UPVC), usuario final (residencial, comercial, industrial y construcción, y otros usuarios finales), canal de distribución (tiendas físicas y tiendas en línea) y geografía (Estados Unidos, �䲹�Բ���á, ��é�澱���� y el resto de América del Norte). El informe ofrece el tamaño del mercado y las previsiones para el Mercado de Puertas y Ventanas de UPVC en América del Norte en volumen de transacciones y/o ingresos (USD) para todos los segmentos anteriores.

| Puertas de uPVC | Puertas Corredizas |

| Puertas de Apertura Lateral | |

| Puertas Oscilobatientes | |

| Puertas Francesas | |

| Otros | |

| Ventanas de uPVC | Ventanas Corredizas |

| Ventanas de Apertura Lateral | |

| Ventanas Oscilobatientes | |

| Otros (Ventanas Fijas / de Imagen, Ventanas de Toldo) |

| Residencial |

| Comercial |

| Industrial e Institucional |

| Nueva Construcción |

| Renovación y Reemplazo |

| Ventas Directas (Fabricantes) |

| Red de Distribuidores y Concesionarios |

| Venta Minorista y en Línea |

| Estados Unidos |

| �䲹�Բ���á |

| ��é�澱���� |

| Por Tipo de Producto | Puertas de uPVC | Puertas Corredizas |

| Puertas de Apertura Lateral | ||

| Puertas Oscilobatientes | ||

| Puertas Francesas | ||

| Otros | ||

| Ventanas de uPVC | Ventanas Corredizas | |

| Ventanas de Apertura Lateral | ||

| Ventanas Oscilobatientes | ||

| Otros (Ventanas Fijas / de Imagen, Ventanas de Toldo) | ||

| Por Usuario Final | Residencial | |

| Comercial | ||

| Industrial e Institucional | ||

| Por Instalación | Nueva Construcción | |

| Renovación y Reemplazo | ||

| Por Canal de Distribución | Ventas Directas (Fabricantes) | |

| Red de Distribuidores y Concesionarios | ||

| Venta Minorista y en Línea | ||

| Por País | Estados Unidos | |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de puertas y ventanas de uPVC en América del Norte?

El tamaño del mercado de puertas y ventanas de uPVC en América del Norte se estima en USD 12,25 mil millones en 2026, con una previsión de alcanzar USD 14,86 mil millones en 2031 a una CAGR del 3,44%.

¿Qué categorías de productos lideran y a qué velocidad están creciendo en América del Norte?

Las ventanas de UPVC lideran con una participación del 65,83% en 2025, y se proyecta que las ventanas de uPVC crezcan a una CAGR del 4,13% hasta 2031.

¿Qué tipo de instalación está impulsando la demanda en América del Norte?

La renovación y el reemplazo representaron el 62,72% de las instalaciones de 2025 y avanzan a una CAGR del 3,58% a medida que los incentivos, la documentación y los sistemas de instalación respaldan mejoras más rápidas.

¿Cuáles son las principales políticas que influyen en las especificaciones en América del Norte?

ENERGY STAR Versión 7.0, el IECC 2024, el Título 24 Parte 6 (actualización de 2025) y el etiquetado del Consejo Nacional de Clasificación de Carpintería establecen la línea de base de rendimiento y documentación para la carpintería conforme.

¿Qué categorías de usuarios finales están aumentando la adopción de soluciones de uPVC?

El sector residencial mantiene la mayor participación por volumen, mientras que el comercial es el usuario final de más rápido crecimiento a medida que las vías alineadas con ASHRAE 90.1 respaldan las mejoras de la envolvente bajo el cumplimiento basado en el rendimiento.

¿Dónde se registra el crecimiento regional más rápido en América del Norte?

��é�澱���� registra el mayor crecimiento con una CAGR del 4,94%, mientras que Estados Unidos se mantuvo como el ancla de ingresos con una participación del 83,71% en 2025.

Última actualización de la página el: