Tamaño y �ʲ����پ������貹����ó�� del Mercado de Decoración del Hogar de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

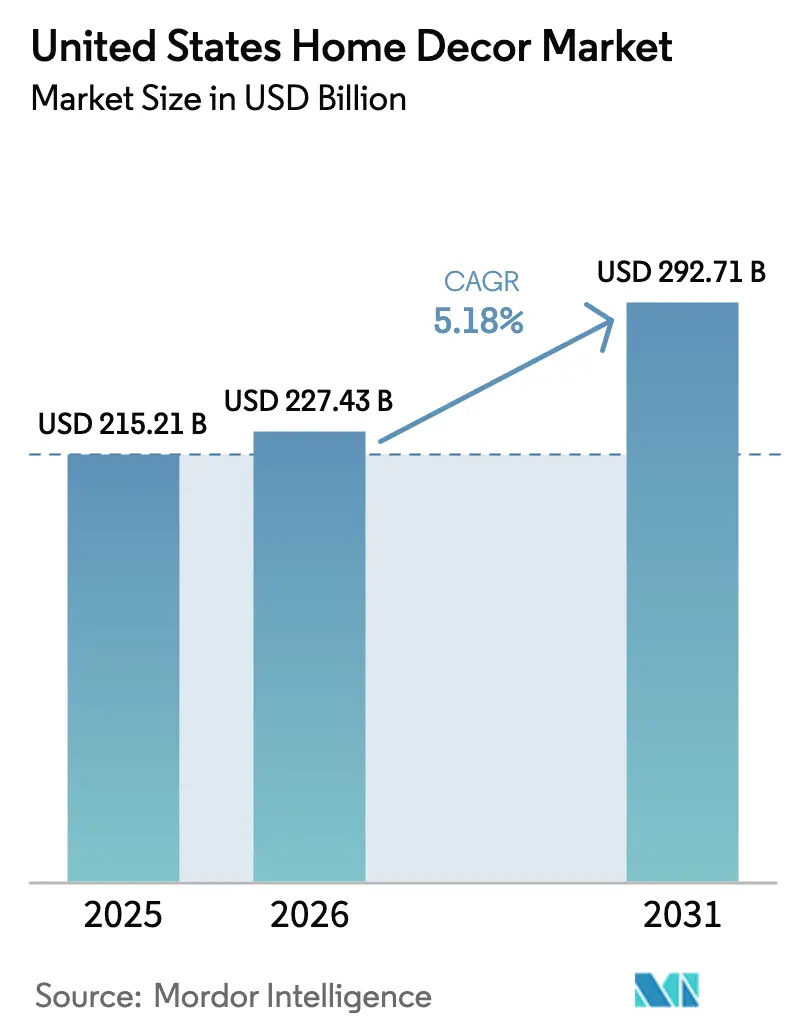

| Tamaño del mercado en el año base (2025) | 215.21 Mil millones de dólares |

| Tamaño del Mercado (2026) | 227.43 Mil millones de dólares |

| Tamaño del Mercado (2031) | 292.71 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.18% CAGR |

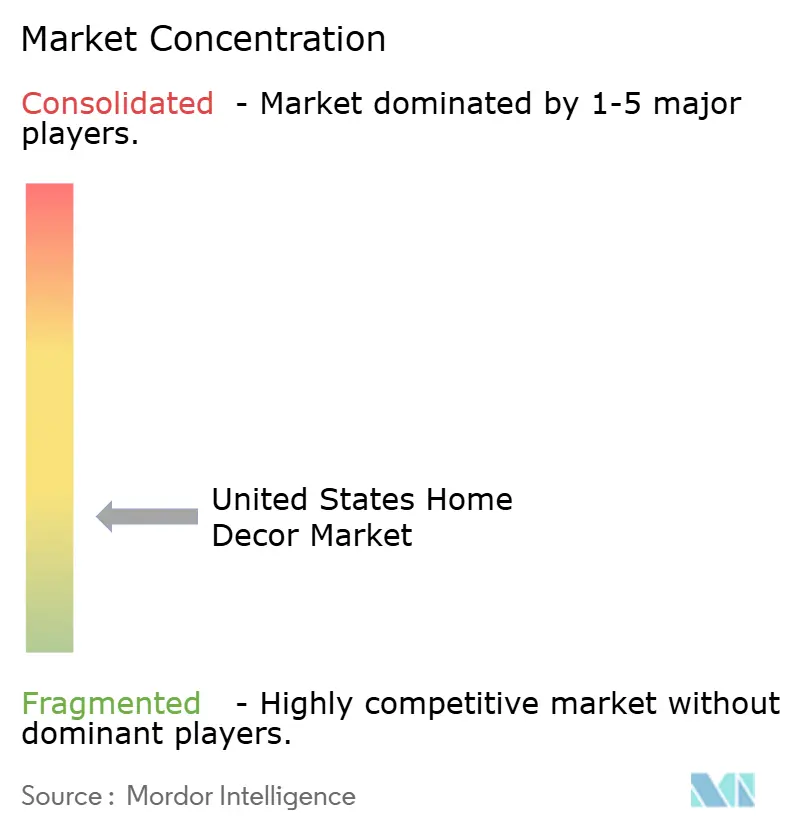

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Decoración del Hogar de los Estados Unidos por ���ϲ�����

Se espera que el mercado de decoración del hogar de los Estados Unidos aumente de USD 215,21 mil millones en 2025 a USD 227,43 mil millones en 2026 y alcance USD 292,71 mil millones en 2031, creciendo a una CAGR del 5,18% durante 2026-2031. El mercado de decoración del hogar de los Estados Unidos experimenta un crecimiento sostenido impulsado por tendencias estructurales a largo plazo más que por factores cíclicos a corto plazo. El envejecimiento del parque de viviendas está impulsando una mayor actividad de renovación, mientras que los patrones de trabajo remoto están redefiniendo la forma en que los consumidores utilizan y amueblan sus hogares. Los muebles y la decoración para oficinas en el hogar están emergiendo como segmentos de alto crecimiento, lo que refleja la persistencia del trabajo híbrido y la reconversión de los espacios residenciales. La sostenibilidad se está convirtiendo en un factor clave, con materiales y certificaciones ecológicas que influyen tanto en el desarrollo de productos como en las decisiones de compra de los consumidores.

La transformación digital se está acelerando, ya que los canales en línea y de comercio electrónico ganan participación junto con las tiendas minoristas tradicionales, respaldados por herramientas de cumplimiento y descubrimiento habilitadas por tecnología. Los segmentos premium y de lujo se están expandiendo a medida que los consumidores adinerados priorizan la artesanía, la personalización y el diseño de alta calidad. La fragmentación del mercado permite a los actores especializados capturar la demanda de nichos, mientras que las presiones competitivas en todas las bandas de precios fomentan la innovación en logística, experiencia del cliente y participación digital. En general, el crecimiento del mercado está anclado en cambios de comportamiento, adopción tecnológica y la necesidad de entornos domésticos funcionales, sostenibles y estéticamente atractivos.

Conclusiones Clave del Informe

- Por tipo de producto, los muebles lideraron con el 39,36% del tamaño del mercado de decoración del hogar de los Estados Unidos en 2025, mientras que se proyecta que los muebles y la decoración para oficinas en el hogar se expandirán a una CAGR del 11,87% hasta 2031.

- Por material, la madera representó el 44,44% de la participación del mercado de decoración del hogar de los Estados Unidos en 2025, y se prevé que las variantes de madera sostenible y recuperada crezcan a una CAGR del 10,29% hasta 2031.

- Por canal de distribución, las tiendas de mejoras del hogar y muebles representaron el 46,74% de la participación del mercado de decoración del hogar de los Estados Unidos en 2025, mientras que el canal en línea y el comercio electrónico avanzan a una CAGR del 12,84% hasta 2031.

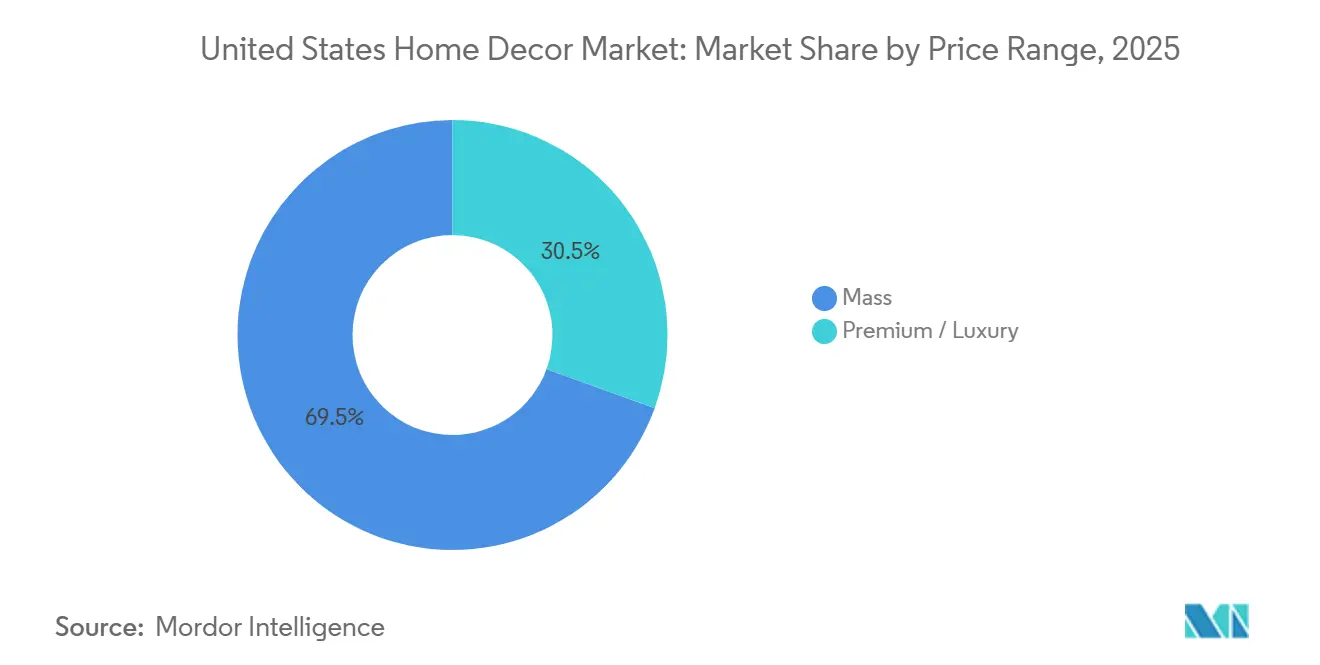

- Por rango de precios, el mercado masivo representó el 69,47% de la participación del mercado de decoración del hogar de los Estados Unidos en 2025, mientras que se proyecta que los segmentos premium y de lujo crezcan a una CAGR del 9,24% hasta 2031.

- Por habitación, las salas de estar representaron el 30,37% de la participación del mercado de decoración del hogar de los Estados Unidos en 2025, mientras que las oficinas en el hogar se expanden a una CAGR del 11,87% hasta 2031.

- Por geografía, la región Sur representó el 35,87% de la participación del Mercado de Decoración del Hogar de los Estados Unidos en 2025, mientras que se proyecta que la región Oeste avance a una CAGR del 8,84% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Decoración del Hogar de los Estados Unidos

Análisis del Impacto de los Impulsores

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Envejecimiento del Parque de Viviendas de los Estados Unidos que Respalda el Gasto en Decoración Impulsado por la Renovación | 1.2% | Global, con el mayor impacto en el Noreste (edad media 60 años) y el Medio Oeste (50 años) según datos del Censo de los Estados Unidos | Mediano plazo (2-4 años) |

| Expansión en el Inicio de Construcción de Viviendas Unifamiliares y Ventas de Viviendas Existentes | 0.8% | Nacional, con ganancias tempranas en el Sur (35,87% de participación de mercado) y el Oeste (regiones de crecimiento con CAGR del 8,84%) | Corto plazo (≤ 2 años) |

| Trabajo Remoto que Impulsa una Mayor Inversión en Decoración de Oficinas en el Hogar | 1.5% | Nacional, con el mayor impacto en centros de trabajadores del conocimiento (San Francisco, Austin, Boston, Nueva York) | Largo plazo (≥ 4 años) |

| Tendencias Influenciadas por las Redes Sociales que Aceleran los Ciclos de Compra de Decoración | 0.7% | Nacional, con expansión a mercados suburbanos que adoptan estéticas impulsadas por Instagram/TikTok | Corto plazo (≤ 2 años) |

| Compras Omnicanal y con Realidad Aumentada que Mejoran la Experiencia del Cliente | 1.1% | Nacional, concentrado en áreas metropolitanas con alta penetración de teléfonos inteligentes y acceso a banda ancha. | Mediano plazo (2-4 años) |

| Preferencias de Sostenibilidad y Conciencia Ecológica que Impulsan la Demanda de Decoración Verde | 0.9% | Nacional, más fuerte en las regiones costeras (Oeste, Noreste), con conciencia medioambiental | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Envejecimiento del Parque de Viviendas de los Estados Unidos que Respalda el Gasto en Decoración Impulsado por la Renovación

El envejecimiento del parque de viviendas de los Estados Unidos es un factor clave del gasto en renovación en el mercado de decoración del hogar. Los inicios de construcción de viviendas cerraron 2024 con una fuerte tendencia alcista, con la construcción unifamiliar mostrando una notable resiliencia, incluso cuando el desarrollo multifamiliar se mantuvo mixto. La Asociación Nacional de Constructores de Viviendas informó que los inicios totales aumentaron a un ritmo anualizado de 1,50 millones en diciembre, el nivel más alto desde principios de 2024. Este aumento fue impulsado por la resiliencia en la construcción unifamiliar, que creció a poco más de 1 millón de unidades, incluso cuando el desarrollo multifamiliar mostró resultados mixtos. Para el año completo 2024, los inicios totales de construcción de viviendas alcanzaron aproximadamente 1,36 millones de unidades, ligeramente por debajo del año anterior, mientras que los inicios unifamiliares aumentaron en comparación con 2023. Sin embargo, los inicios multifamiliares cerraron el año con una caída significativa, lo que pone de relieve un cambio en el enfoque de los constructores [1]Asociación Nacional de Constructores de Viviendas, "Los Inicios de Construcción de Viviendas Cierran 2024 con una Nota Positiva," NAHB, nahb.org. Los datos de la Reserva Federal muestran que las compras de viviendas desencadenan aumentos significativos en los gastos relacionados con el hogar, siendo la renovación, las reparaciones y el mobiliario las categorías más importantes. Los factores emocionales y experienciales también impulsan el gasto, ya que los propietarios invierten en proyectos que mejoran la satisfacción y el confort. Las renovaciones de cocinas y otras mejoras importantes del hogar a menudo generan compras complementarias de decoración, lo que refuerza el crecimiento general del mercado. En general, tanto las tendencias estructurales de la vivienda como el comportamiento del consumidor se combinan para mantener una demanda sostenida de decoración del hogar y gastos impulsados por la renovación en los Estados Unidos.

Expansión en el Inicio de Construcción de Viviendas Unifamiliares y Ventas de Viviendas Existentes

El crecimiento en los inicios de construcción de viviendas unifamiliares y las ventas de viviendas existentes continúa respaldando la demanda de decoración del hogar. Los inicios de construcción de viviendas unifamiliares registraron 890.000 unidades a una tasa anual ajustada estacionalmente en agosto de 2025, con terminaciones que aumentaron un 6,7% intermensual y un 5,6% interanual, lo que refleja la conversión continua de la cartera de proyectos incluso cuando los nuevos permisos siguen siendo débiles. Las sólidas terminaciones contribuyen a una mayor ocupación y crean necesidades inmediatas de amueblamiento y decoración a medida que se entregan las nuevas viviendas. Las ventas de viviendas nuevas alcanzaron 800.000 unidades en agosto de 2025, mientras que la oferta en meses se comprimió a 7,4 meses a medida que los constructores utilizaron incentivos para mover el inventario y sostener el volumen de ventas. La oferta limitada de viviendas disponibles estimula aún más la demanda de mejoras interiores y artículos de decoración. El aumento de la actividad unifamiliar y las saludables ventas de viviendas refuerzan las oportunidades de renovación, amueblamiento y mejoras estéticas. Los propietarios y los nuevos compradores invierten cada vez más en decorar y personalizar sus espacios, impulsando el crecimiento general del mercado. Esta tendencia pone de relieve la fuerte conexión entre la actividad inmobiliaria y el gasto sostenido en el sector de decoración del hogar de los Estados Unidos [2]Oficina del Censo de los Estados Unidos, "Comunicado de Prensa sobre Nuevas Ventas Residenciales," Oficina del Censo de los Estados Unidos, census.gov. Las ventas de viviendas existentes mostraron una modesta mejora hacia finales de año, respaldadas por cierto alivio en las tasas hipotecarias, aunque la actividad general se mantuvo por debajo de los máximos anteriores. Esta tendencia desplaza la demanda hacia ciclos de renovación y actualización en lugar de proyectos completos de amueblamiento del hogar. De cara al futuro, se espera que los inicios de construcción de viviendas se mantengan estables, proporcionando una base sólida para el mercado de decoración del hogar a medida que continúan la formación de hogares y las nuevas entregas. Para las marcas y los minoristas, este entorno enfatiza las oportunidades de asociarse con constructores y exhibir viviendas modelo decoradas.

Trabajo Remoto que Impulsa una Mayor Inversión en Decoración de Oficinas en el Hogar

Las tasas de teletrabajo se estabilizaron en el 22,9% de las personas empleadas a principios de 2024, lo que confirma que los acuerdos de trabajo híbrido son duraderos y que los hogares continuarán asignando espacio y presupuesto a la configuración de oficinas en el hogar. Este cambio impulsa una demanda sostenida de asientos ergonómicos, escritorios ajustables, iluminación, soluciones de almacenamiento y gestión acústica a medida que los hogares acomodan el trabajo intermitente a lo largo de la semana [3]Oficina de Estadísticas Laborales de los Estados Unidos, "Las tasas de teletrabajo aumentaron durante el año en todos los niveles de formación educativa, primer trimestre de 2024," Oficina de Estadísticas Laborales de los Estados Unidos, bls.gov. Las investigaciones sobre productividad y los informes del sector muestran que los sectores con mayor adopción del trabajo remoto experimentaron ganancias en la producción, lo que refuerza el apoyo continuo de los empleadores a los modelos de trabajo flexible. El teletrabajo es más prevalente entre los profesionales con mayor nivel educativo y mayores ingresos, lo que concentra la demanda de muebles de oficina en el hogar de calidad premium. Además, el trabajo híbrido a menudo se extiende a las áreas de estar y comedor adyacentes, creando oportunidades para muebles modulares y multifuncionales que equilibran la estética con la funcionalidad. Estas dinámicas sustentan colectivamente una trayectoria de crecimiento a largo plazo para la decoración de oficinas en el hogar que se espera supere a las categorías tradicionales dentro del Mercado de Decoración del Hogar de los Estados Unidos.

Compras Omnicanal y con Realidad Aumentada que Mejoran la Experiencia del Cliente

El auge del comercio electrónico continúa transformando la forma en que los consumidores descubren y compran decoración del hogar, con las ventas en línea creciendo más rápido que el comercio minorista en general y consolidando la importancia de los canales digitales. A pesar de este cambio, las tiendas físicas siguen siendo fundamentales para los artículos de alto contacto y voluminosos, con los minoristas de mejoras del hogar y muebles continuando desempeñando un papel central en las compras importantes. Los principales actores del comercio electrónico están invirtiendo en herramientas que ayudan a traducir la inspiración en compras concretas, mejorando la experiencia de compra. Wayfair reportó USD 11,85 mil millones en ingresos para 2024, retomó el crecimiento en la línea superior en el tercer trimestre de 2025 y continúa invirtiendo en herramientas que traducen la inspiración en acción para las categorías del hogar [4]Wayfair Inc., "Wayfair Anuncia los Resultados del Tercer Trimestre de 2025," Wayfair Inc., investor.wayfair.com. A principios de 2026, Wayfair introdujo una herramienta de inteligencia artificial generativa que produce escenas de habitaciones fotorrealistas a partir de indicaciones de texto, lo que permite a los clientes comprar directamente desde estas visualizaciones y desplaza el valor de la búsqueda tradicional hacia la curación guiada. De manera similar, Target ha combinado contenido y comercio ofreciendo experiencias curadas a través de interfaces conversacionales, ayudando a los compradores a descubrir cestas de múltiples artículos en decoración del hogar y otras categorías. Estas innovaciones destacan una tendencia más amplia de integrar velocidad, selección, visualización y entornos de confianza en tienda. Al mejorar el recorrido de compra y hacer que la inspiración sea accionable, los minoristas están ampliando la base de consumidores accesible. En conjunto, la visualización impulsada por inteligencia artificial y las experiencias curadas están fortaleciendo el compromiso y respaldando el crecimiento sostenido en el Mercado de Decoración del Hogar de los Estados Unidos.

Análisis del Impacto de las Restricciones

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costos Fluctuantes de Madera y Textiles que Presionan los Márgenes | -0.9% | Nacional, con mayor presión en las regiones dependientes de la madera y los centros de importación de textiles | Corto plazo (≤ 2 años) |

| Tasas Hipotecarias más Altas que Restringen la Rotación de Viviendas y el Gasto | -1.3% | Nacional, con efectos más fuertes en las áreas metropolitanas de alto costo donde la rotación es más limitada | Largo plazo (≥ 4 años) |

| Cuellos de Botella en la Cadena de Suministro que Elevan los Plazos de Entrega y los Gastos de Inventario | -0.7% | Nacional, con un impacto agudo en los puertos costeros y las regiones dependientes de las importaciones | Mediano plazo (2-4 años) |

| Inflación Creciente que Reduce las Compras Discrecionales de los Consumidores | -0.8% | Nacional, más pronunciado en las regiones con altos costos de vida | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Costos Fluctuantes de Madera y Textiles que Presionan los Márgenes

Los costos volátiles de los insumos de madera y textiles crean presiones a corto plazo que afectan los precios, el surtido y los márgenes en todo el Mercado de Decoración del Hogar de los Estados Unidos. Los aranceles sobre los materiales de construcción y los insumos relacionados pueden aumentar significativamente los costos de los proyectos, impactando categorías como gabinetes, pisos y muebles vinculados a la actividad de renovación. Las tendencias de precios de importación y exportación en 2025 fueron mixtas, con las importaciones relacionadas con muebles en aumento mientras que los textiles y los plásticos experimentaron modestas caídas, lo que complica las negociaciones con proveedores y las estrategias de precios minoristas. Los cambios de política y las elevadas tasas arancelarias añadieron incertidumbre para los compradores, lo que impulsó la diversificación de las fuentes de abastecimiento y una gestión logística más compleja. Las marcas premium con fuerte poder de fijación de precios han podido compensar algunas de estas presiones, mientras que los operadores de mayor escala aprovechan los términos con los proveedores y las eficiencias de la red para absorber los picos de costos a corto plazo. La capacidad de gestionar eficazmente la volatilidad de los insumos, como lo demuestran empresas como Williams-Sonoma, pone de relieve cómo el control vertical y la combinación estratégica de canales pueden amortiguar el impacto en los márgenes.

Tasas Hipotecarias más Altas que Restringen la Rotación de Viviendas y el Gasto

El aumento de las tasas hipotecarias desde 2024 ha limitado la rotación de ventas de viviendas y ha diferido los proyectos completos de amueblamiento del hogar, desplazando el gasto del consumidor hacia actualizaciones específicas de habitaciones y compras de reemplazo. Las ventas de viviendas existentes mejoraron modestamente, pero la actividad se mantiene por debajo de los máximos recientes, lo que enfatiza la dependencia de las dinámicas de envejecimiento en el lugar en lugar de la demanda relacionada con mudanzas. Los minoristas están ajustando las estrategias de comercialización y marketing para centrarse en mejoras incrementales distribuidas a lo largo de varios años en lugar de compras concentradas al momento de la mudanza. Aunque el mercado laboral y las finanzas de los hogares son favorables, los mayores costos de financiamiento continúan restringiendo la movilidad, reduciendo el flujo de compradores primerizos y de mejora que típicamente compran en múltiples habitaciones. Categorías como la oficina en el hogar y los baños han ganado participación a medida que los mensajes sobre confort, bienestar y productividad resuenan más que los atractivos puramente cíclicos. En general, el mercado favorece la ejecución constante, propuestas de valor claras y sólidas capacidades omnicanal mientras la demanda de artículos de alto valor sigue restringida por las presiones de financiamiento.

Análisis de Segmentos

Por Tipo de Producto: La Decoración de Oficinas en el Hogar Supera a las Categorías Tradicionales

Los muebles representaron el 39,36% del tamaño del mercado en 2025, mientras que los muebles y la decoración para oficinas en el hogar registraron la trayectoria más rápida con una CAGR proyectada del 11,87% hasta 2031, a medida que persisten los patrones de trabajo híbrido. Los consumidores invierten cada vez más en sillas ergonómicas, escritorios ajustables, iluminación y soluciones de gestión acústica para apoyar rutinas de trabajo flexible y videollamadas en el hogar. El teletrabajo se ha convertido en una parte estable de las tendencias de empleo, sosteniendo la demanda de infraestructura funcional pero estilizada para oficinas en el hogar. Los minoristas están enfatizando soluciones multipropósito como estanterías modulares y escritorios con gestión de cables que integran la tecnología sin comprometer la estética del espacio habitable. El mercado se ha adaptado equilibrando los elementos esenciales de productividad con acentos decorativos, impulsando la popularidad de los paquetes curados y los conjuntos de habitaciones tanto en experiencias en línea como en tienda.

Los textiles para el hogar continúan teniendo un buen desempeño, impulsados por ciclos regulares de renovación y características orientadas al bienestar, mientras que las telas de alto rendimiento ganan terreno por su durabilidad y propiedades de confort. La demanda de pisos y alfombras muestra un impulso mixto a medida que los hogares priorizan materiales que ofrecen resiliencia a largo plazo y fácil mantenimiento. La decoración de paredes experimenta un modesto resurgimiento a medida que los propietarios buscan personalización, con opciones de personalización y fabricación a pedido que ayudan a diferenciar a los minoristas. La iluminación está evolucionando hacia soluciones inteligentes y modulares que satisfacen tanto las necesidades de trabajo como las ambientales, optimizando al mismo tiempo el uso de energía. En general, el Mercado de Decoración del Hogar de los Estados Unidos se centra cada vez más en espacios que sirven para múltiples funciones, con los muebles para oficinas en el hogar liderando la transformación.

Por Material: La Madera Sostenible Domina el Segmento Premium Mientras los Sintéticos Ganan �ʲ����پ������貹����ó��

La madera mantuvo una participación de mercado del 44,44% en 2025, respaldada por su durabilidad, reparabilidad y atractivo transversal de estilos, mientras que la madera sostenible y recuperada registró una perspectiva de CAGR del 10,29% a medida que las certificaciones y el abastecimiento responsable se convierten en diferenciadores más sólidos. Los minoristas han ampliado los surtidos certificados, y las marcas que adoptan estándares rigurosos de abastecimiento y trazabilidad están viendo ganancias mensurables en la confianza del consumidor y el posicionamiento en el mercado. Iniciativas como el aumento del contenido certificado en los productos y el cambio del embalaje a papel sostenible se están convirtiendo en parte de estrategias medioambientales más amplias. Las colaboraciones con proveedores internacionales garantizan la disponibilidad de madera certificada para muebles importados, mientras que los fabricantes de nicho enfatizan el abastecimiento doméstico y regional para atraer a los compradores conscientes de la sostenibilidad. En general, la madera certificada y recuperada está capturando un segmento premium, mientras que las ofertas del mercado masivo equilibran la asequibilidad con opciones de materiales responsables.

Otros materiales, como el metal, los textiles, el vidrio, los plásticos y la piedra, sirven para propósitos específicos dentro de los surtidos de decoración del hogar, satisfaciendo necesidades funcionales y estéticas distintas. El metal se beneficia del contenido reciclado y la estabilidad estructural, aunque los aranceles pueden influir en los costos y los plazos de entrega. Los textiles varían entre fibras orgánicas y sintéticos avanzados, con la adopción influenciada por los presupuestos de los hogares y la preferencia por características premium en ropa de cama y tapicería. El vidrio reciclado es popular en iluminación y azulejos decorativos, mientras que los plásticos y los sintéticos dominan las aplicaciones de exterior y almacenamiento debido a su resistencia a la intemperie y facilidad de mantenimiento. La piedra y la cerámica continúan destacando en espacios premium, y el mercado enfatiza cada vez más la durabilidad, las guías de cuidado y las declaraciones de materiales claramente etiquetadas para extender la vida útil del producto y mejorar el valor percibido.

Por Canal de Distribución: El Comercio Electrónico se Dispara Mientras las Tiendas Físicas Anclan las Categorías de Alto ���ϲ�����o

Las tiendas de mejoras del hogar y muebles mantuvieron una participación de mercado del 46,74% en 2025, lo que subraya la importancia de la validación sensorial y el soporte de proyectos para las compras de alto valor y voluminosas, mientras que los canales en línea y de comercio electrónico registraron una CAGR del 12,84%. La penetración en línea se está expandiendo a medida que las plataformas digitales combinan la densidad logística con herramientas que simplifican el descubrimiento y la compra. Las soluciones innovadoras, como la visualización de habitaciones impulsada por inteligencia artificial y las experiencias de compra curadas, permiten a los consumidores pasar de la inspiración a la compra con menos dependencia de la navegación en persona. Los grandes minoristas omnicanal están experimentando con el comercio conversacional y la curación integrada, vinculando la inspiración, el pago y la recogida para fomentar cestas de múltiples categorías. El mercado favorece cada vez más los modelos híbridos que fusionan velocidad, visualización, soporte de diseño y capacidad de instalación en canales físicos y digitales.

Los centros de mejoras del hogar y los minoristas especializados están invirtiendo fuertemente en redes de entrega y servicios profesionales para mejorar la fiabilidad de los artículos de decoración que acompañan a los proyectos de construcción. Las adquisiciones y asociaciones estratégicas fortalecen las capacidades de diseño, distribución e instalación, apoyando tanto el gasto profesional como el del consumidor. Las boutiques especializadas más pequeñas enfrentan presión de los actores omnicanal de gran escala y las plataformas de comercio electrónico puro que ofrecen una selección más amplia y una entrega más rápida. Los supermercados e hipermercados continúan desempeñando un papel menor, centrándose principalmente en artículos pequeños de decoración y textiles que complementan las compras habituales. En general, las tiendas físicas siguen siendo fundamentales para las categorías de alto contacto, mientras que el comercio electrónico impulsa el crecimiento y establece expectativas más altas en cuanto a visualización, velocidad de entrega y devoluciones sin fricciones.

Por Rango de Precios: El Mercado Masivo Domina el Volumen, el Segmento Premium Captura el Crecimiento de los Márgenes

Los productos del mercado masivo representaron el 69,47% de la participación de mercado en 2025, lo que refleja la amplia sensibilidad al precio y la fortaleza de los formatos accesibles, mientras que se proyecta que los segmentos premium y de lujo crezcan a una CAGR del 9,24% debido a la demanda sostenida de artesanía, personalización y abastecimiento transparente. Los actores premium en el Mercado de Decoración del Hogar de los Estados Unidos aprovechan las eficiencias de la cadena de suministro y los diseños de productos propietarios para mantener sólidos márgenes operativos incluso durante períodos de demanda desigual. Los consumidores de altos ingresos se sienten atraídos por narrativas de marca diferenciadas, materiales artesanales, madera certificada por el FSC y acabados elevados, lo que aumenta la disposición a pagar. Minoristas como el Grupo Ingka se centran en la asequibilidad y la eficiencia operativa mientras amplían los formatos que atienden a categorías de planificación intensiva como cocinas y armarios. Estas estrategias crean un amplio espectro de precios, lo que permite a los hogares mezclar artículos de alta gama y de valor dentro de las habitaciones a medida que evolucionan los presupuestos. La combinación de ofertas premium y disciplina operativa permite a las marcas capturar eficazmente tanto los segmentos aspiracionales como los principales.

Los minoristas orientados al valor enfatizan el liderazgo en precios, la financiación flexible y los surtidos duraderos para atraer a los hogares que retrasan las compras de alto valor pero continúan renovando las habitaciones con accesorios y textiles. Las ofertas del mercado masivo se centran en diseños versátiles y acabados resistentes que extienden los ciclos de vida del producto a través de múltiples estéticas. En el extremo premium, las colaboraciones curadas y los programas de fabricación a pedido mantienen la frescura y respaldan los márgenes incluso cuando los volúmenes fluctúan. El mercado continúa expandiéndose en el nivel premium, impulsado por la demanda de altos ingresos y las ventajas de la cadena de suministro que protegen los niveles de servicio y la disponibilidad. En general, la comunicación clara del valor total, incluida la durabilidad, el servicio y la velocidad de entrega, ayuda a los minoristas a tener éxito en todo el espectro de precios.

Por Habitación: La Sala de Estar Lidera la �ʲ����پ������貹����ó��, la Oficina en el Hogar Comanda el Crecimiento

Las salas de estar representaron el 30,37% del tamaño total del mercado dentro de los segmentos de habitaciones en 2025, lo que refleja su papel central en la vida del hogar, mientras que la oficina en el hogar sigue siendo la habitación de más rápido crecimiento con una perspectiva de CAGR del 11,87% a medida que el trabajo híbrido se estabiliza. Los dormitorios continúan viendo una demanda constante, impulsada por un enfoque de bienestar en los sistemas de descanso y los textiles, con innovaciones que mejoran el confort y la funcionalidad. Las cocinas y los comedores exhiben una división en el comportamiento del consumidor, ya que los hogares de altos ingresos buscan renovaciones con electrodomésticos y superficies premium, mientras que los compradores conscientes del presupuesto actualizan por etapas. Los proyectos de baño se benefician de las consideraciones de envejecimiento en el lugar y las características orientadas al confort, con las mejoras que a menudo desencadenan compras adicionales de accesorios y decoración. Los muebles de exterior y patio se están expandiendo para apoyar el entretenimiento y la relajación, con materiales duraderos y telas de alto rendimiento que extienden los ciclos de vida del producto en climas variables. En general, estas tendencias destacan la importancia tanto de las mejoras funcionales como del atractivo estético en los espacios de vida principales.

El segmento de oficinas en el hogar refleja la reasignación de espacio dentro de los hogares existentes en lugar de grandes expansiones, sosteniendo la demanda de muebles modulares que se adaptan a salas de estar, dormitorios y estudios. Los escritorios con gestión de energía integrada y organización de cables satisfacen los requisitos de trabajo híbrido a largo plazo, mientras que la iluminación ajustable apoya las videollamadas y las tareas de lectura. Las soluciones de gestión acústica, como alfombras y paneles, abordan la acústica de los espacios abiertos y fomentan una decoración coordinada en las áreas adyacentes. Si bien las salas de estar siguen siendo el segmento más grande por participación de mercado, el crecimiento del gasto más rápido se produce en las habitaciones que apoyan la productividad y la recuperación, incluidas las oficinas en el hogar y los baños. Las diferencias regionales dan forma a la selección de productos, con los hogares más grandes del Sur que favorecen las configuraciones completas de oficina y los apartamentos urbanos que priorizan las soluciones compactas que ahorran espacio.

Análisis Geográfico

El Sur representó una participación de mercado del 35,87% en 2025, respaldado por los menores costos de vivienda, la migración neta y un parque de viviendas más joven que da forma a la combinación de productos y las necesidades de instalación. Las densas redes de centros de mejoras del hogar en la región fortalecen la entrega de última milla para artículos de renovación voluminosos, a menudo combinados con compras de decoración. Las estrategias orientadas al valor siguen siendo prominentes, ya que las expansiones de las cadenas nacionales mejoran el acceso y aceleran el cumplimiento. Las categorías de vida al aire libre tienen un buen desempeño debido a los climas más suaves y los patios más grandes, lo que respalda la demanda de materiales duraderos y resistentes a la intemperie. En general, la formación estable de hogares y la migración desde áreas de mayor costo ayudan a mantener la actividad de proyectos incluso cuando los volúmenes de ventas nacionales se suavizan.

El Oeste, con una base más pequeña, está proyectado para crecer al ritmo regional más rápido con una CAGR del 8,84%, respaldado por los ingresos del sector tecnológico y las preferencias de sostenibilidad que favorecen los materiales certificados y la artesanía premium. California lidera con innovaciones de formato que combinan soporte de diseño, pedidos digitales y experiencias enfocadas en la planificación para cocinas, armarios y soluciones de almacenamiento. Los hogares priorizan la sostenibilidad y la procedencia de los materiales, impulsando la demanda de madera certificada por el FSC, acabados de bajas emisiones y textiles de abastecimiento ético. La logística portuaria puede crear desafíos en los plazos de entrega para las importaciones, lo que favorece a los minoristas con abastecimiento diversificado y almacenes estratégicamente ubicados. Este crecimiento regional enfatiza la importancia de los surtidos curados y la logística eficiente para satisfacer las expectativas de los consumidores.

El Noreste y el Medio Oeste proporcionan dinámicas de mercado complementarias, apoyando tanto los ciclos de renovación como los de actualización. El parque de viviendas más antiguo del Noreste impulsa proyectos de reemplazo intensivo y soluciones que ahorran espacio adaptadas a la vida urbana, mientras que las fuertes concentraciones de trabajadores del conocimiento sostienen la demanda de oficinas en el hogar. En el Medio Oeste, las necesidades de renovación se alinean con la asequibilidad, lo que permite compras completas de muebles y aprovecha el abastecimiento norteamericano para reducir los retrasos en el flete. Los enfoques omnicanal en ambas regiones mejoran la validación en tienda, las herramientas de visualización y la entrega rápida, satisfaciendo las expectativas de los consumidores en cuanto a artículos de decoración. Estas tendencias geográficas garantizan colectivamente que el Mercado de Decoración del Hogar de los Estados Unidos siga siendo diverso, resiliente y adaptable hasta 2031.

Panorama Competitivo

El mercado de decoración del hogar de los Estados Unidos exhibe una baja concentración, lo que refleja un panorama altamente fragmentado donde las empresas más grandes colectivamente tienen una participación modesta y ningún actor único domina. Esta estructura crea oportunidades para que los especialistas nacionales y regionales se posicionen en canales y niveles de precios. Home Depot y Lowe's capturan porciones significativas del panorama más amplio de bienes para el hogar, aprovechando densas redes de tiendas, asociaciones profesionales y entrega rápida que también respaldan las categorías de decoración vinculadas a proyectos de renovación. El acuerdo de Home Depot para que SRS Distribution adquiera GMS amplía el acceso a la distribución especializada de productos de construcción, mejorando las relaciones con los contratistas y las capacidades de entrega que complementan las ventas de decoración. De manera similar, la adquisición de Artisan Design Group por parte de Lowe's fortalece sus ofertas de diseño, distribución e instalación para superficies interiores, lo que impulsa la demanda adyacente de decoración. En conjunto, estos movimientos refuerzan las estrategias omnicanal que integran la disponibilidad de productos, la visualización y el cumplimiento en todas las categorías.

IKEA USA continúa enfocándose en la asequibilidad y la expansión de su presencia, abriendo nuevos formatos que combinan la venta consultiva con los pedidos digitales para la planificación de cocinas y almacenamiento. El Grupo Ingka reportó mejoras en el ingreso operativo y el beneficio neto mientras expandía su presencia en América del Norte, lo que refleja un compromiso a largo plazo con el mercado de los Estados Unidos. Williams-Sonoma ejecuta una estrategia premium, manteniendo altos márgenes a través de diseños propietarios, eficiencias en la cadena de suministro y una combinación de decoración y accesorios de temporada que rotan rápidamente. Wayfair retomó el crecimiento en 2025 e introdujo Muse, una herramienta de descubrimiento impulsada por inteligencia artificial generativa, que convierte la inspiración en compras concretas de muebles y decoración. En conjunto, estas empresas ilustran diferentes enfoques de escala, desde la eficiencia impulsada por la logística hasta la diferenciación liderada por el diseño, que dan forma a la dinámica competitiva.

La competencia se centra en tres campos de batalla clave que definirán el desempeño hasta 2031. La velocidad favorece a las redes de gran escala que entregan artículos voluminosos rápidamente, satisfaciendo las expectativas de los clientes en torno a los calendarios de remodelación. El descubrimiento está cada vez más impulsado por herramientas de inteligencia artificial y realidad aumentada que reducen la hesitación y generan confianza en las compras de decoración y muebles en línea. La autoridad de marca, impulsada por credenciales de sostenibilidad, diseños propietarios y carteras de múltiples marcas, permite precios premium y soluciones de habitaciones cohesivas. En este mercado fragmentado, los actores de segundo nivel y regionales aún pueden crecer centrándose en surtidos localizados, calidad de servicio y asociaciones con mercados para ampliar su alcance, mientras que los actores más grandes aprovechan la escala, el diseño y la fortaleza omnicanal para mantener ventajas duraderas.

Líderes de la Industria de Decoración del Hogar de los Estados Unidos

The Home Depot Inc.

Lowe's Companies Inc.

IKEA USA (Ingka Holding)

Williams-Sonoma Inc.

Wayfair Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: The Home Depot anunció que SRS Distribution firmó un acuerdo definitivo para adquirir GMS Inc. por un valor empresarial de USD 5.500 millones, ampliando la distribución de productos de construcción especializados y mejorando el alcance en el gasto de contratistas profesionales.

- Junio de 2025: Lowe's completó la adquisición de Artisan Design Group, un proveedor nacional de servicios de diseño, distribución e instalación para acabados de superficies interiores que atiende a constructores de viviendas y administradores de propiedades.

- Febrero de 2025: Wayfair introdujo Muse, una herramienta impulsada por inteligencia artificial que genera escenas de habitaciones fotorrealistas a partir de indicaciones de texto y permite compras directas desde esas escenas en su aplicación y sitio web.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de decoración del hogar de los Estados Unidos como el valor agregado de ventas de muebles residenciales nuevos, textiles blandos para el hogar, revestimientos de pisos y paredes, iluminación decorativa de interior y pequeños accesorios decorativos vendidos a través del comercio minorista físico y digital en los cincuenta estados. Los artículos importados se contabilizan una vez que pasan por la aduana de los Estados Unidos, y los valores se expresan en dólares del año en curso al primer punto de venta minorista.

Los electrodomésticos principales, la electrónica de consumo, los materiales de construcción y cualquier producto de segunda mano o en alquiler están excluidos.

Descripción General de la Segmentación

- Por Tipo de Producto

- Muebles

- Textiles para el Hogar

- Pisos y Alfombras

- Decoración de Paredes (Pinturas, Papeles Pintados)

- Accesorios de Iluminación

- Accesorios Decorativos (Jarrones, Velas, Relojes)

- Por Material

- Madera

- Metal

- Textil

- Vidrio

- Plástico y Otros Sintéticos

- Piedra y Cerámica

- Por Canal de Distribución

- Tiendas de Mejoras del Hogar y Muebles

- Tiendas Especializadas de Decoración

- Supermercados e Hipermercados

- En Línea / Comercio Electrónico

- Otros (Boutiques, Galerías de Arte)

- Por Rango de Precios

- Masivo

- Premium / Lujo

- Por Habitación

- Sala de Estar

- Dormitorio

- Cocina y Comedor

- ����ñ��

- Oficina en el Hogar

- Exterior y Patio

- Por Geografía

- Noreste

- Medio Oeste

- Sureste

- Suroeste

- Oeste

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a gerentes de tiendas, compradores de categorías, socios logísticos y artesanos de decoración en el Noreste, el Medio Oeste, el Sur y el Oeste. Las conversaciones aclararon los precios de venta promedio, los temas de estilo emergentes y la verdadera participación en línea, cerrando las brechas que los datos secundarios dejaron abiertas y fundamentando nuestras previsiones en la realidad del mercado cotidiano.

Investigación Documental

Comenzamos vinculando los datos del Comercio Minorista Mensual del Censo con las tablas de oferta y uso de la Oficina de Análisis Económico, las estadísticas de importación de USITC DataWeb y los envíos de manufactura de la Reserva Federal, que luego se complementan con perspectivas de organismos del sector como la Asociación de Muebles para el Hogar y la Federación Nacional de Minoristas. Los informes anuales 10-K de las empresas, las presentaciones para inversores y los medios de comunicación empresariales de confianza ilustran los movimientos de precios y la combinación de canales. Los recursos de pago, incluido D&B Hoovers para las finanzas de las empresas y Dow Jones Factiva para noticias de archivo, enriquecen la base de datos. Estas referencias son ilustrativas; durante la recopilación y validación de datos se consultaron numerosas fuentes públicas y de suscripción adicionales.

Dimensionamiento del Mercado y Previsión

Empleamos una construcción de arriba hacia abajo que comienza con la facturación minorista gubernamental, la producción nacional y el valor de importación en destino, que luego se alinean con nuestra taxonomía de productos. Verificaciones selectivas de abajo hacia arriba, precio de venta promedio muestreado por unidades vendidas por minorista y auditorías de canales, validan los totales. Los impulsores clave del modelo incluyen los inicios de construcción de viviendas unifamiliares, el ingreso personal disponible, el gasto promedio en renovación, la penetración del comercio electrónico, la profundidad de los descuentos estacionales y las tasas arancelarias sobre muebles de madera importados. Una regresión multivariante vincula estas variables con la demanda histórica, y una superposición ARIMA captura los ciclos antes de proyectar hasta 2030. Los vacíos de datos dentro de los subsegmentos se cubren utilizando insumos ponderados de entrevistas con expertos.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por dos capas de revisión analítica, durante las cuales las anomalías se rastrean hasta los insumos de los impulsores y se reconcilian con indicadores de terceros. Los informes se actualizan anualmente, con actualizaciones intermedias desencadenadas por eventos materiales como shocks arancelarios o quiebras importantes de minoristas, lo que garantiza que los clientes reciban nuestra visión calibrada más reciente.

Por Qué la Línea de Base del Mercado de Decoración del Hogar de los Estados Unidos de Mordor Merece Confianza

Los valores de mercado publicados a menudo divergen porque las empresas trazan las líneas de categoría de manera diferente, convierten los datos comerciales de diversas maneras y actualizan los modelos en calendarios irregulares.

Los principales factores de brecha que observamos incluyen la inclusión de decoración de jardines exteriores, la exclusión de minoristas exclusivamente en línea, reglas uniformes de escalada de precios y ciclos de actualización más largos que el ritmo anual que sigue nuestro equipo.

Comparación de referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de brecha |

|---|---|---|

| USD 215.200 millones (2025) | ||

| USD 237.900 millones (2024) | Consultora Global A | Incluye decoración de jardines exteriores y aplica un crecimiento fijo del 8,9% sin verificaciones de canales minoristas |

| USD 185.000 millones (2024) | Asociación de la Industria B | Omite las ventas de minoristas exclusivamente en línea y se basa en índices de precios anteriores a la pandemia |

Estas comparaciones muestran que nuestro alcance disciplinado, la lógica de modelo combinado y la actualización anual ofrecen una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear hasta variables claras y replicar con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de decoración del hogar de los Estados Unidos?

El tamaño del Mercado de Decoración del Hogar de los Estados Unidos es de USD 227,43 mil millones en 2026 y se proyecta que alcance USD 292,71 mil millones en 2031 a una CAGR del 5,18%.

¿Qué categorías están creciendo más rápido dentro de la decoración del hogar de los Estados Unidos?

Los muebles y la decoración para oficinas en el hogar lideran el crecimiento con una CAGR del 11,87% hasta 2031, a medida que el trabajo híbrido se estabiliza y las habitaciones se reconfiguran para la productividad.

¿Cómo están cambiando los canales en el Mercado de Decoración del Hogar de los Estados Unidos?

El canal en línea/comercio electrónico está creciendo a una CAGR del 12,84%, mientras que las tiendas de mejoras del hogar y muebles siguen siendo el canal más grande con una participación del 46,74%.

¿Qué materiales y señales de sostenibilidad importan más a los compradores de los Estados Unidos?

La madera certificada por el FSC y la madera recuperada lideran el crecimiento premium, respaldadas por los compromisos de los minoristas y programas de sostenibilidad más amplios que generan confianza.

¿Qué regiones de los Estados Unidos son más influyentes para la demanda de decoración del hogar?

El Sur tiene la mayor participación con el 35,87% en 2025, mientras que se proyecta que el Oeste registre el crecimiento más rápido con una CAGR del 8,84% hasta 2031.

¿Cómo compiten las empresas líderes en la decoración del hogar de los Estados Unidos?

Los líderes invierten en velocidad, visualización y autoridad de marca, como se observa en las expansiones logísticas, las herramientas de descubrimiento impulsadas por inteligencia artificial y las carteras de diseño propietario que sostienen los márgenes.

Última actualización de la página el: