Tamaño y �ʲ����پ������貹����ó�� del Mercado de Pagos de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

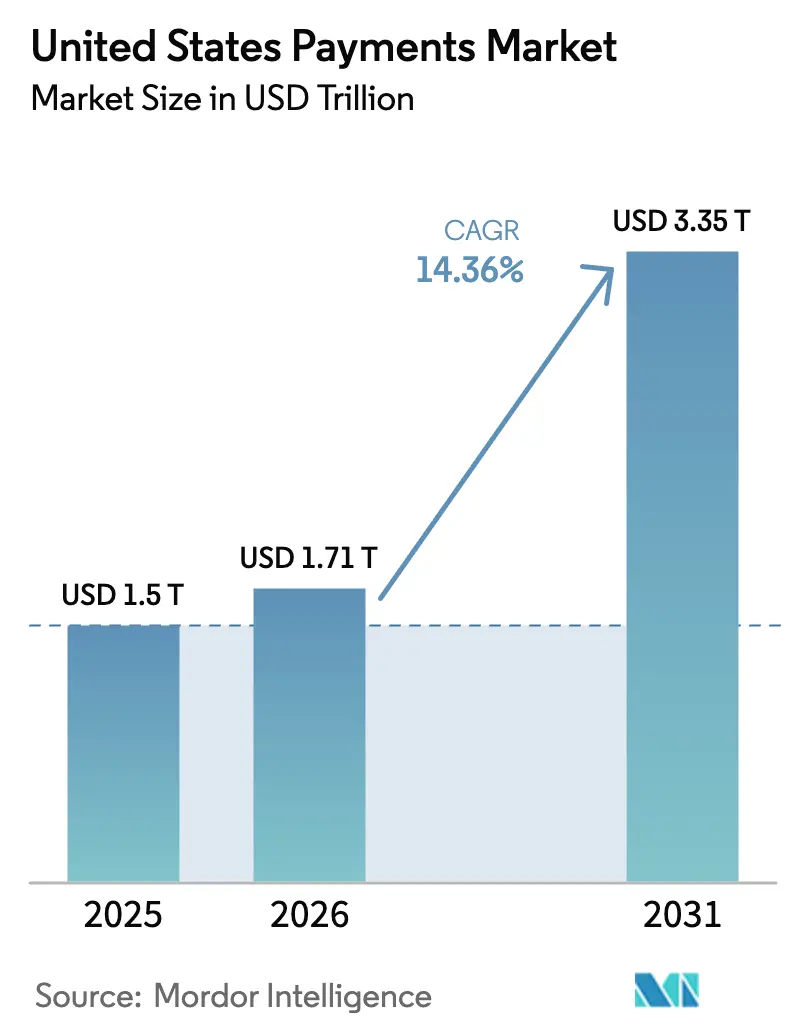

| Tamaño del mercado en el año base (2025) | 1.5 Billones de dólares |

| Tamaño del Mercado (2026) | 1.71 Billones de dólares |

| Tamaño del Mercado (2031) | 3.35 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.36% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pagos de los Estados Unidos por ���ϲ�����

Se proyecta que el tamaño del Mercado de Pagos de los Estados Unidos se expanda desde USD 1,5 billones en 2025 y USD 1,71 billones en 2026 hasta USD 3,35 billones en 2031, registrando una CAGR del 14,36% entre 2026 y 2031.

Esta expansión está anclada en el rápido desplazamiento de los rieles de tarjetas heredados hacia redes de liquidación instantánea, la adopción generalizada de hardware sin contacto y un entorno legislativo que recompensa activamente la experimentación con monedas estables. Los rieles instantáneos como FedNow han reducido los plazos de liquidación de días a segundos, permitiendo a las empresas del mercado medio liberar capital de trabajo atrapado en cuentas por cobrar. Mientras tanto, las billeteras móviles y las credenciales tokenizadas están reduciendo el fraude en transacciones sin tarjeta presente, disminuyendo las reservas por disputas y elevando las tasas de autorización. Las estrategias competitivas están divergiendo a medida que los operadores establecidos defienden la economía del intercambio mediante la tokenización, mientras que los competidores fintech monetizan capas de orquestación que combinan pagos, préstamos y análisis de datos. Estas corrientes cruzadas crean espacio para las finanzas integradas, los corredores de monedas estables transfronterizas y los motores de conciliación impulsados por inteligencia artificial, sosteniendo una expansión de dos dígitos para el mercado de pagos de los Estados Unidos hasta finales de la década.

Conclusiones Clave del Informe

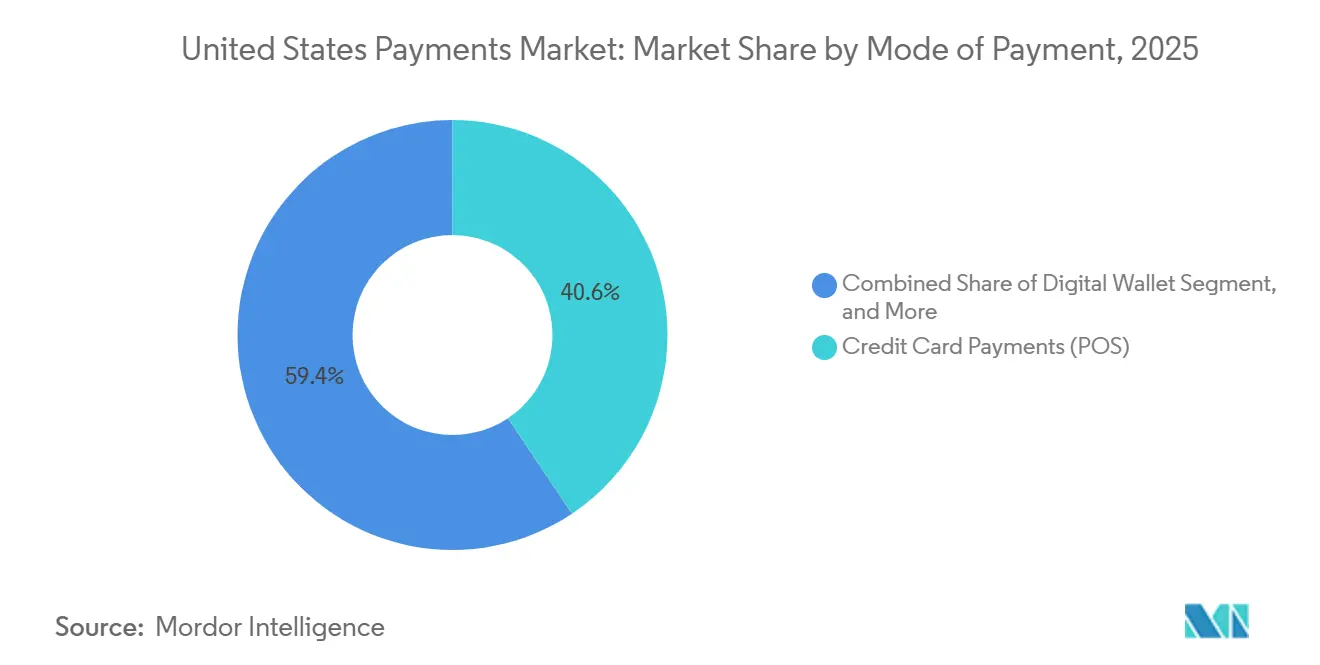

- Por modo de pago, las tarjetas de crédito lideraron con el 40,62% de la participación del mercado de pagos de los Estados Unidos en 2025. Se prevé que las transacciones de cuenta a cuenta en canales en línea registren una CAGR del 15,63% hasta 2031, la más alta entre los modos de pago.

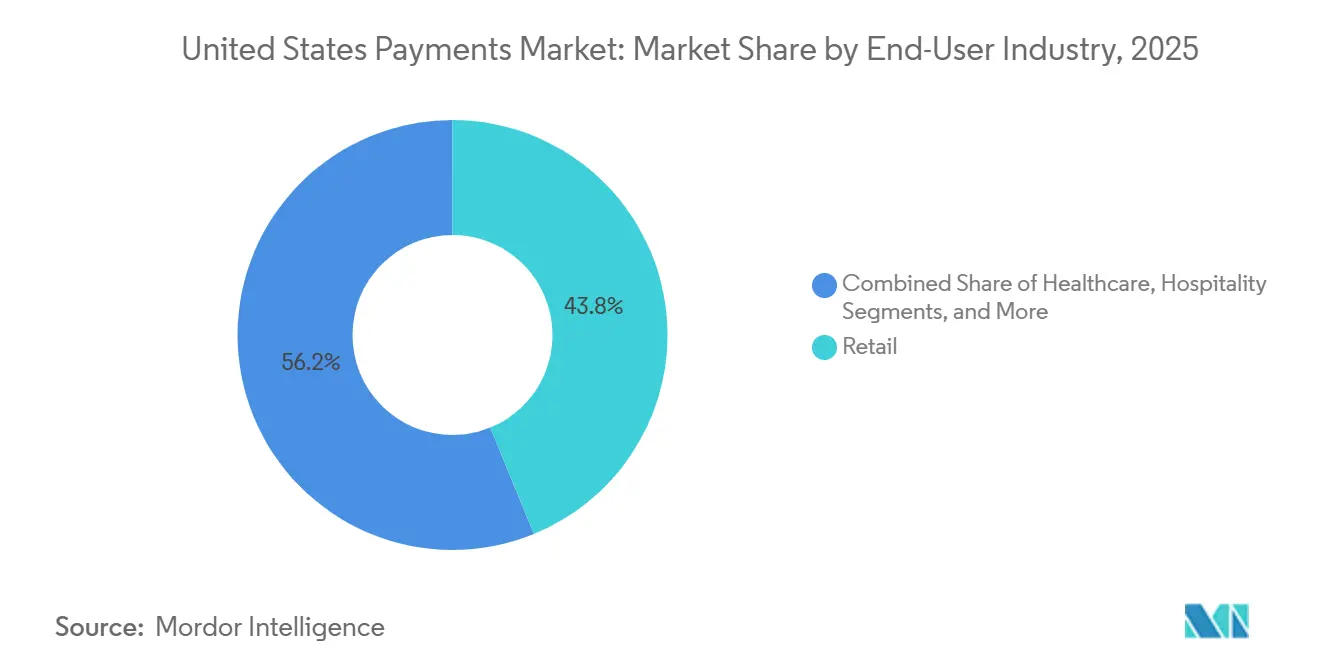

- Por industria de usuario final, el comercio minorista representó el 43,82% del valor de las transacciones de 2025 dentro del mercado de pagos de los Estados Unidos. Se proyecta que los volúmenes de pagos en salud aumenten a una CAGR del 15,82% hasta 2031, la más alta entre los segmentos verticales de usuarios finales.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Pagos de los Estados Unidos

Análisis del Impacto de los Impulsores

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento en la Emisión de Tarjetas Sin ���ϲ�����o | +2.1% | Nacional, mayor penetración en centros urbanos y regiones costeras | Mediano plazo (2-4 años) |

| Expansión del Volumen de Comercio Electrónico | +3.2% | Nacional, concentrado en áreas metropolitanas y mercados digitalmente maduros | Largo plazo (≥ 4 años) |

| Adopción de Billeteras para �ձ��é�ڴDzԴ�s Inteligentes | +2.8% | Nacional, más fuerte en regiones con predominio de iOS y demografía más joven | Mediano plazo (2-4 años) |

| Habilitación del Riel Instantáneo FedNow para la Automatización de Cuentas por Cobrar B2B | +2.4% | Nacional, primeros adoptantes entre empresas del mercado medio y bancos regionales | Corto plazo (≤ 2 años) |

| Redes de Medios Minoristas que Impulsan el Pago con Un Clic en la Aplicación | +1.9% | Nacional, concentrado en centros de comercio electrónico y marcas nativas digitales | Mediano plazo (2-4 años) |

| Pilotos de Entorno de Pruebas de CBDC que Aceleran la Integración Banco-FinTech | +1.3% | Nacional, programas exploratorios en los principales centros financieros | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Aumento en la Emisión de Tarjetas Sin ���ϲ�����o

Las credenciales sin contacto ya están presentes en el 69% de las tarjetas de débito de EE. UU. y se espera que alcancen una penetración total para 2027 a medida que los emisores reemplacen los plásticos vencidos con versiones habilitadas para NFC.[1]Junta de Gobernadores, "Servicio FedNow," Reserva Federal, federalreserve.gov La disponibilidad de los comerciantes ha seguido el ritmo, con el 87% de los terminales de punto de venta aceptando pagos por aproximación en 2024, frente al 43% en 2020.[2]Visa Inc., "Datos de Aceptación Sin ���ϲ�����o de Visa," visa.com Los pagos más rápidos aumentan el rendimiento en aproximadamente 12-18 clientes por hora en restaurantes de servicio rápido, añadiendo entre USD 40.000 y USD 60.000 en ingresos anuales incrementales para las grandes cadenas. De manera crucial, la autenticación basada en proximidad habitúa a los usuarios a los pagos iniciados por dispositivo, ayudando a los teléfonos inteligentes a reclamar el 31% de las transacciones con tarjeta presente en tienda en 2025. El efecto de red compuesto entre el hardware de tarjetas, el software de billeteras y la aceptación por parte de los comerciantes coloca al mercado de pagos de los Estados Unidos en un camino hacia resultados sin contacto casi universales.

Expansión del Volumen de Comercio Electrónico

El comercio digital de EE. UU. registró un crecimiento significativo, superando el crecimiento del comercio minorista físico en más de 7 puntos porcentuales. El comportamiento del consumidor orientado a suscripciones, que abarca desde la entrega de comestibles hasta los medios de transmisión en línea, genera flujos de ingresos predecibles y ricos en datos que los adquirentes pueden suscribir con menor riesgo de fraude. Las redes de medios minoristas amplifican la conversión al integrar el pago con un clic junto a los anuncios patrocinados, elevando las tasas de compra al 42% en comparación con el 28% para los flujos de varios pasos.[3]Amazon. "Ingresos por Publicidad de Amazon." 2024. Soluciones como PayPal Fastlane autocompletan los campos de envío y pago en 30 millones de comerciantes, reduciendo el abandono del carrito en 18 puntos porcentuales y generando ingresos materiales por comisiones. Estos vectores refuerzan colectivamente el impulso que propulsa el mercado de pagos de los Estados Unidos.

Adopción de Billeteras para �ձ��é�ڴDzԴ�s Inteligentes

Apple Pay y Google Pay juntos atendieron a millones de usuarios en EE. UU. en 2024, representando una porción significativa de los adultos y una participación robusta de la actividad con tarjeta presente en tienda. La penetración asciende al 52% en el grupo de edad de 18 a 34 años, lo que señala un giro generacional duradero. La función Tap to Pay en iPhone de Apple convierte los teléfonos inteligentes cotidianos en terminales para comerciantes, añadiendo millones de microvendedores a la base de aceptación sin costo incremental de hardware. Proveedores de pagos como Block informan que la mayor parte de la incorporación de comerciantes en 2024 ocurrió en estos segmentos exclusivamente móviles, desbloqueando USD 47.000 millones en volumen anual direccionable. A medida que las billeteras absorben funciones de fidelización, recompensas y financiamiento, crean una puerta de entrada atractiva al mercado de pagos de los Estados Unidos que los operadores establecidos deben atender para seguir siendo relevantes.

Habilitación del Riel Instantáneo FedNow para la Automatización de Cuentas por Cobrar B2B

FedNow procesó más de 60 millones de transacciones en su primer año operativo mientras incorporaba a más de 275 instituciones financieras. Los tickets promedio de USD 1.847 subrayan una tracción inicial significativa en casos de uso de empresa a empresa. Las empresas que implementan pagos de facturas instantáneos han reducido entre 18 y 24 días los días de ventas pendientes de cobro, liberando efectivo equivalente al 4-6% de los ingresos anuales y haciendo que los descuentos por pago anticipado sean económicamente atractivos. La cobertura redundante de la red RTP de The Clearing House proporciona disponibilidad las 24 horas y mitigación de riesgos para los equipos de tesorería, fomentando una adopción más profunda entre las empresas del mercado medio. Los rieles de liquidación instantánea funcionan, por tanto, tanto como palanca de liquidez como catalizador para los ecosistemas de capital de trabajo impulsados por SaaS dentro del mercado de pagos de los Estados Unidos.

Análisis del Impacto de las Restricciones

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Incertidumbre en los Litigios sobre Comisiones de Intercambio | -1.8% | Nacional, con impacto particular en regiones con alta densidad de comerciantes y corredores de comercio minorista de alto volumen | Mediano plazo (2-4 años) |

| Escalada de Costos por Fraude y Contracargos | -2.3% | Nacional, con mayor exposición en canales sin tarjeta presente y comerciantes nativos digitales | Corto plazo (≤ 2 años) |

| Carga de CAPEX para la Adaptación a PCI-DSS 4.0 en 2027 para Pequeñas y Medianas Empresas | -1.4% | Nacional, con impacto desproporcionado en pequeñas y medianas empresas | Corto plazo (≤ 2 años) |

| Riesgo de Gestión de Liquidez en Pagos en Tiempo Real | -1.1% | Nacional, con concentración en bancos que operan con márgenes de capital reducidos | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Incertidumbre en los Litigios sobre Comisiones de Intercambio

El rechazo de un acuerdo de USD 30.000 millones en 2024 expuso la volatilidad continua en la economía de las comisiones por deslizamiento de tarjeta. Los comerciantes ahora dudan en invertir en la aceptación omnicanal hasta que surja claridad legal, mientras que los emisores moderan el gasto en programas de recompensas financiados tradicionalmente por los márgenes de intercambio. El precedente histórico de la Enmienda Durbin, que desencadenó la eliminación de las cuentas corrientes gratuitas para el 68% de los clientes y recortó los presupuestos de monitoreo de fraude, acentúa los temores de que una mayor regulación pueda inducir impactos no deseados en los consumidores. Esta incertidumbre amenaza con mermar marginalmente la trayectoria por lo demás sólida del mercado de pagos de los Estados Unidos.

Escalada de Costos por Fraude y Contracargos

Las pérdidas por fraude en pagos en EE. UU. aumentaron significativamente en 2025 y se prevé que se disparen aún más para 2028, impulsadas en gran medida por los canales sin tarjeta presente, que experimentan tasas de fraude notablemente más altas que las transacciones en tienda. Los contracargos en el comercio electrónico ya superan el umbral de monitoreo de red del 0,3%, lo que obliga a los comerciantes a reservar entre 18 y 22 puntos básicos de ingresos para disputas. Aunque el servicio de tokens de Visa reduce el fraude en transacciones sin tarjeta presente en un 28% entre los adoptantes, los costos de integración de entre USD 75.000 y USD 250.000 disuaden a muchos minoristas del mercado medio. El creciente costo de la mitigación del fraude grava efectivamente los márgenes y podría restar más de dos puntos porcentuales a la CAGR del mercado de pagos de los Estados Unidos si no se controla.

Análisis de Segmentos

Por Modo de Pago: Las Tarjetas de Crédito Anclan el Punto de Venta Mientras las Transacciones A2A Aumentan en Línea

Las tarjetas de crédito capturaron una participación del 40,62% del mercado de pagos de los Estados Unidos en el punto de venta en 2025, respaldadas por programas de recompensas que devuelven entre el 1,5% y el 5% del gasto y aseguran la lealtad del 78% de los consumidores a una tarjeta principal durante más de cinco años. Los pagos de cuenta a cuenta registraron USD 806.000 millones en Zelle en 2023 y están siguiendo una CAGR del 15,63% hasta 2031, ayudados por la integración en 2.100 aplicaciones de banca móvil que atienden a 120 millones de usuarios. Las tarjetas de débito siguen siendo el caballo de batalla con 86.700 millones de transacciones, pero ven una erosión relativa de su participación a medida que las billeteras y los productos de transferencia instantánea desplazan al plástico tradicional. Las billeteras digitales, ya en el 31% del volumen con tarjeta presente, se subdividen en segmentos verticales de nicho como el comercio minorista premium, las transferencias entre personas y el comercio de criptomonedas. El uso de efectivo cayó al 16% del valor de las transacciones en EE. UU. en 2023, reflejando tanto las brechas de conveniencia como el limitado crecimiento de la moneda física en circulación. Las soluciones de compra ahora, paga después, ejemplificadas por el GMV de USD 21.600 millones de Affirm en el ejercicio fiscal 2024, consolidan el crédito a plazos como una opción de pago convencional. La interacción de estos modos fomenta la diversidad de canales que protege al mercado de pagos de los Estados Unidos de la disrupción de un solo riel.

Se proyecta que el tamaño del mercado de pagos de los Estados Unidos para las transferencias de cuenta a cuenta se expanda a un ritmo de dos dígitos a medida que FedNow y RTP mejoren la liquidez en tiempo real y los comerciantes adopten alternativas de menor costo y menor fraude a las tarjetas. Los rieles de crédito tokenizados coexistirán, particularmente para las suscripciones con tarjeta archivada y las reservas de viajes de alto valor donde las protecciones integradas siguen siendo valoradas. La aceleración anticipada en las API de banca abierta y las credenciales basadas en billeteras inclina aún más el crecimiento hacia los flujos sin credenciales y basados en biometría, posicionando las transacciones A2A como el ganador de participación hasta 2031. En paralelo, las redes de crédito enfatizarán las recompensas premium, la seguridad de los tokens y la aceptación global como diferenciadores defensivos. Colectivamente, estos vectores garantizan que ninguna modalidad única domine, sustentando una arquitectura resiliente para el mercado de pagos de los Estados Unidos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: El Comercio Minorista Domina pero la Salud Acelera

El comercio minorista mantuvo una participación dominante del 43,82% del valor de las transacciones de 2025, gracias a la adopción omnicanal, los programas de crédito de marca propia y el ciclo de monetización de medios minoristas que redirige el gasto publicitario hacia experiencias de pago subsidiadas. Los pagos integrados, la convergencia de la fidelización y los modelos de cumplimiento en el mismo día amplifican la densidad de volumen en los corredores minoristas. Se prevé que el tamaño del mercado de pagos de los Estados Unidos vinculado al comercio minorista se expanda de manera constante a medida que los comerciantes actualicen a soluciones de aceptación ricas en datos que alimentan los motores de personalización al tiempo que reducen los costos de fraude.

La salud, por el contrario, es el sector de más rápido crecimiento con una CAGR del 15,82% hasta 2031. El sector de USD 4,5 billones procesó solo el 38% de los pagos de pacientes de forma electrónica en 2022, dejando un espacio considerable sin explotar. Las normas de transparencia de precios ahora obligan a los hospitales a publicar las tarifas negociadas y aceptar la liquidación digital para saldos superiores a USD 500, catalizando la migración desde los cheques en papel y los números de tarjeta ingresados por teléfono. La adopción digital reduce el costo de transacción de entre USD 3,50 y USD 7,00 a aproximadamente entre USD 0,35 y USD 0,90, liberando los presupuestos de los proveedores para la prestación de atención. A medida que las cámaras de compensación, los portales fintech de pago de facturas y los rieles de cuentas de ahorro para la salud convergen, la industria de pagos de los Estados Unidos puede capturar volumen sin explotar al tiempo que alivia el desperdicio administrativo en la atención médica.

Otros segmentos verticales, entretenimiento, hospitalidad, gobierno y servicios públicos, continúan sus procesos de transformación. Click-to-Pay redujo el abandono en el entretenimiento por suscripción, mientras que los registros de entrada móviles redujeron los gastos de mano de obra en la recepción de los hoteles. Los mandatos gubernamentales en 34 estados canalizan las tasas de impuestos y registro hacia canales digitales, ampliando el volumen direccionable. La amplitud de la adopción vertical proporciona un impulso diversificado que sustenta la expansión general del mercado de pagos de los Estados Unidos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El mercado de pagos de los Estados Unidos exhibe un impulso a nivel nacional, aunque los matices regionales influyen en la velocidad y la combinación de adopción. En las densas metrópolis costeras, la penetración sin contacto supera el 80% de las transacciones elegibles, impulsada por una mayor propiedad de teléfonos inteligentes y los primeros despliegues de terminales NFC. Las regiones rurales, aunque inicialmente más lentas, muestran una rápida recuperación a medida que los adquirentes combinan lectores sin contacto con el cumplimiento obligatorio de EMV, cerrando la brecha de aceptación.

Los estados del Medio Oeste demuestran una adopción desproporcionada de los rieles B2B instantáneos porque las cadenas de suministro manufactureras se benefician materialmente de ciclos de cobro más rápidos. Los bancos regionales aprovechan la participación en FedNow para diferenciar los servicios de tesorería, impulsando la incorporación entre los exportadores del mercado medio. Los corredores del Sur, caracterizados por una alta proporción de microcomercianteS, están experimentando una sólida expansión en la adopción de Tap to Pay en iPhone, reduciendo la dependencia de los pagos en efectivo y con cheque.

Las billeteras digitales siguen los contornos demográficos; por ejemplo, los bolsillos con predominio de iOS como California y Nueva York lideran en el uso de Apple Pay, mientras que los estados con mayor presencia de Android como Texas ven una adopción más fuerte de Google Pay. La recaudación de tarifas sin contacto en el transporte público afianza aún más el uso de billeteras en las áreas metropolitanas. En conjunto, estos patrones confirman que, si bien el crecimiento es nacional, los factores subregionales, la combinación de dispositivos, la composición industrial y la preparación bancaria, dan forma a la distribución del valor dentro del mercado de pagos de los Estados Unidos.

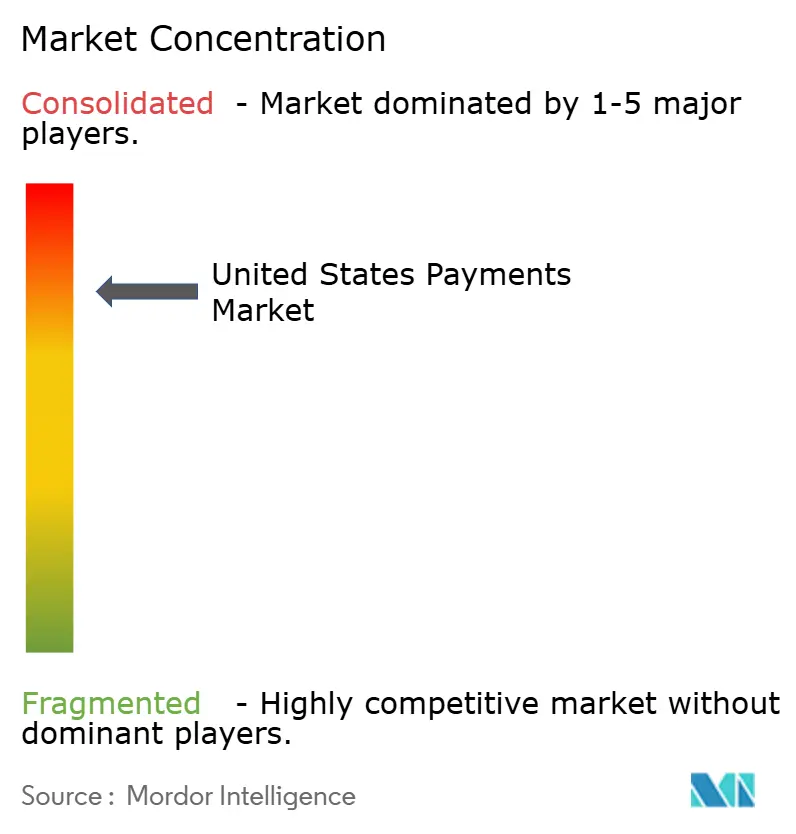

Panorama Competitivo

Los cinco procesadores más grandes, Visa, Mastercard, American Express, Discover y PayPal, manejaron colectivamente la mayor parte del valor de las transacciones de 2025, lo que subraya la alta concentración. Los operadores establecidos refuerzan su posición con tokenización, puntuación de riesgo y aceptación global, aunque la compresión de márgenes se avecina a medida que se acercan los límites de intercambio y las alternativas de cuenta a cuenta ganan presencia entre los comerciantes. La plataforma de tokens de Visa ya intercambia 20.000 millones de credenciales dinámicas anualmente, reduciendo el fraude en un 28% para los comerciantes participantes, pero esa medida defensiva no ha frenado la migración entre personas a Zelle.

Stripe ejemplifica el modelo de orquestación, integrando capacidades de adquisición, préstamos e impuestos en plataformas SaaS y registrando USD 17.200 millones en ingresos en 2024. Block aprovecha los efectos de red de Cash App para vender de forma cruzada el comercio de Bitcoin, los depósitos instantáneos y el intercambio de débito, protegiéndose de los impactos regulatorios en cualquier flujo de ingresos individual. La arquitectura de pila única de Adyen aumenta las tasas de autorización y reduce el fraude, demostrando el beneficio económico de los modelos de datos unificados.

Los espacios en blanco incluyen la liquidación B2B instantánea, el seguro integrado en el proceso de pago y los corredores de monedas estables transfronterizas. FedNow actualmente captura una fracción de una oportunidad de USD 28 billones en volúmenes B2B, mientras que los pilotos de depósitos tokenizados en Mastercard presagian dinero programable en tiempo real. Las monedas estables redujeron las comisiones de remesas a cerca del 1,2% y acortaron los plazos de liquidación a menos de un minuto, lo que sugiere vientos en contra estratégicos para los operadores de banca corresponsal, pero ventajas para los procesadores ágiles. El campo de batalla en desarrollo apunta a una reinvención continua que caracterizará al mercado de pagos de los Estados Unidos hasta 2031.

Líderes de la Industria de Pagos de los Estados Unidos

Stripe, Inc.

Beacon Payments LLC

Dwolla Inc.

PayPal Holdings Inc.

Ingenico (Safran Group)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Visa y JPMorgan Chase presentaron un piloto de cuenta a cuenta que omite las redes de tarjetas y liquida los fondos de los comerciantes en menos de 10 segundos, con un objetivo de USD 12.000 millones en volumen anual.

- Diciembre de 2025: Stripe adquirió Bridge por USD 1.100 millones para integrar la liquidación con monedas estables y reducir el tiempo de pago transfronterizo de varios días a dos horas.

- Noviembre de 2025: Mastercard amplió su red de múltiples tokens para incluir monedas digitales de bancos centrales y depósitos tokenizados mediante la firma de 14 pilotos con instituciones financieras.

- Octubre de 2025: Block lanzó Square Loans 2.0, una plataforma de anticipos impulsada por inteligencia artificial que aprueba financiamiento en menos de 60 segundos con reembolsos vinculados a las ventas diarias con tarjeta.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de pagos de los Estados Unidos como los grupos de ingresos basados en comisiones, el intercambio, los cargos de adquisición, las comisiones de esquema y los costos auxiliares de billetera o cuenta a cuenta obtenidos cuando los consumidores, las empresas o las entidades públicas mueven fondos en el punto de venta o en línea dentro de las fronteras de EE. UU. Según ���ϲ�����, las remesas transfronterizas entrantes, las transferencias entre personas y las liquidaciones B2B domésticas se incluyen una vez que se compensan a través de intermediarios de EE. UU.

Exclusiones del Alcance: Las transacciones liquidadas íntegramente en criptoactivos, los ciclos de reembolso en efectivo puro y los ingresos generados en el extranjero por proveedores de EE. UU. quedan fuera de este estudio.

Descripción General de la Segmentación

- Por Modo de Pago

- Punto de Venta

- Pagos con Tarjeta de Débito

- Pagos con Tarjeta de Crédito

- Pagos de Cuenta a Cuenta (A2A)

- Billetera Digital

- Efectivo

- Otro Modo de Pago en Punto de Venta

- Venta en Línea

- Pagos con Tarjeta de Débito

- Pagos con Tarjeta de Crédito

- Pagos de Cuenta a Cuenta (A2A)

- Billetera Digital

- Pago Contra Entrega

- Otro Modo de Pago en Ventas en Línea

- Punto de Venta

- Por Industria de Usuario Final

- Comercio Minorista

- Entretenimiento

- Hospitalidad

- Salud

- Otras Industrias de Usuario Final

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor realizan entrevistas estructuradas con adquirentes, ejecutivos de redes, tesoreros de comerciantes y responsables de productos fintech en todas las regiones; las conversaciones verifican las trayectorias de las comisiones, los objetivos de penetración de billeteras y los plazos de despliegue de los rieles instantáneos. Encuestas breves a minoristas independientes y facturadores del sector salud cubren las brechas de datos residuales.

Investigación Documental

Comenzamos anclando los volúmenes y los tamaños de los tickets con referencias de acceso abierto como el Estudio de Pagos de la Reserva Federal, las ventas minoristas mensuales del Censo de EE. UU., los informes de llamadas de la FDIC, las bases de datos de tarjetas de la Oficina de Protección Financiera del Consumidor y las tablas de consumo de la Oficina de Análisis Económico. Las estadísticas de FedNow y RTP del banco central refinan aún más la adopción de rieles en tiempo real.

Esas fuentes públicas se enriquecen luego con los informes anuales 10-K de los emisores, los archivos de los adquirentes de comerciantes, los informes de las asociaciones comerciales y dos conjuntos de datos de pago, D&B Hoovers para los desgloses de ingresos de los emisores y Dow Jones Factiva para las alertas de flujo de operaciones. Las fuentes enumeradas ilustran, sin agotar, el conjunto más amplio consultado para la validación.

Dimensionamiento del Mercado y Pronóstico

Empleamos una construcción de arriba hacia abajo que multiplica los recuentos de transacciones no en efectivo de 2024 por los rendimientos de comisiones promedio ponderados, ajusta por la migración de canales y luego se verifica mediante acumulaciones selectivas de abajo hacia arriba de los ingresos de los adquirentes. Las variables clave del modelo, la emisión de tarjetas sin contacto, la velocidad de las transacciones de FedNow, el crecimiento de la cesta del comercio electrónico, los límites regulatorios de intercambio y las tasas de pérdida por fraude, alimentan una regresión multivariante que proyecta los valores hasta 2030. Las brechas en las muestras de abajo hacia arriba se cubren con estimaciones medianas validadas en discusiones primarias.

Ciclo de Validación de Datos y Actualización

Los resultados se comparan con indicadores independientes; cualquier varianza anormal desencadena un nuevo contacto con fuentes senior antes de la aprobación del analista. Los informes se actualizan anualmente, con revisiones intermedias cuando la legislación o los impactos macroeconómicos modifican materialmente los datos de entrada.

Por Qué la Base de Referencia de Pagos de EE. UU. de Mordor Inspira Confianza

Las estimaciones publicadas a menudo divergen porque las empresas eligen diferentes definiciones de ingresos, cortes territoriales y cadencias de actualización.

Al alinear el alcance estrictamente con los ingresos por comisiones en EE. UU. y actualizar cada año, permitimos a los tomadores de decisiones comparar elementos equivalentes.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal brecha impulsora |

|---|---|---|

| USD 13.240 millones (2025) | ||

| USD 36.070 millones (2024) | Consultoría Regional A | Solo contabiliza pasarelas y procesadores, omite el intercambio. |

| USD 3,06 billones (2024) | Asociación de la Industria B | Reporta el valor bruto de las transacciones digitales, no los ingresos por comisiones. |

| USD 370.000 millones (2024) | Consultoría Global C | Cubre América del Norte y aplica ratios de conversión macroeconómicos. |

Estas comparaciones muestran que el alcance, la elección de la métrica y la precisión geográfica explican en gran medida las brechas en los titulares. Al basar las estimaciones en grupos de ingresos claramente definidos, la validación de múltiples fuentes y las actualizaciones oportunas, ���ϲ����� ofrece una base de referencia confiable en la que los clientes pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de pagos de los Estados Unidos para 2031?

Se prevé que el mercado alcance USD 3,35 billones en 2031.

¿A qué velocidad se espera que crezcan los pagos de cuenta a cuenta?

Se proyecta que registren una CAGR del 15,63% hasta 2031.

¿Qué segmento vertical de usuario final está creciendo más rápidamente en volumen de pagos?

Los pagos en salud se están expandiendo a una CAGR del 15,82% hasta 2031.

¿Cuántas pérdidas por fraude se anticipan para 2028?

Se proyecta que las pérdidas por fraude en pagos en EE. UU. asciendan a USD 91.000 millones para 2028.

¿Qué participación de las transacciones tuvieron las tarjetas de crédito en los puntos de venta de EE. UU. en 2025?

Las tarjetas de crédito representaron el 40,62% del valor de las transacciones en punto de venta en 2025.

Última actualización de la página el: