Tamaño y �ʲ����پ������貹����ó�� del Mercado de Construcción de Infraestructura de Transporte de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

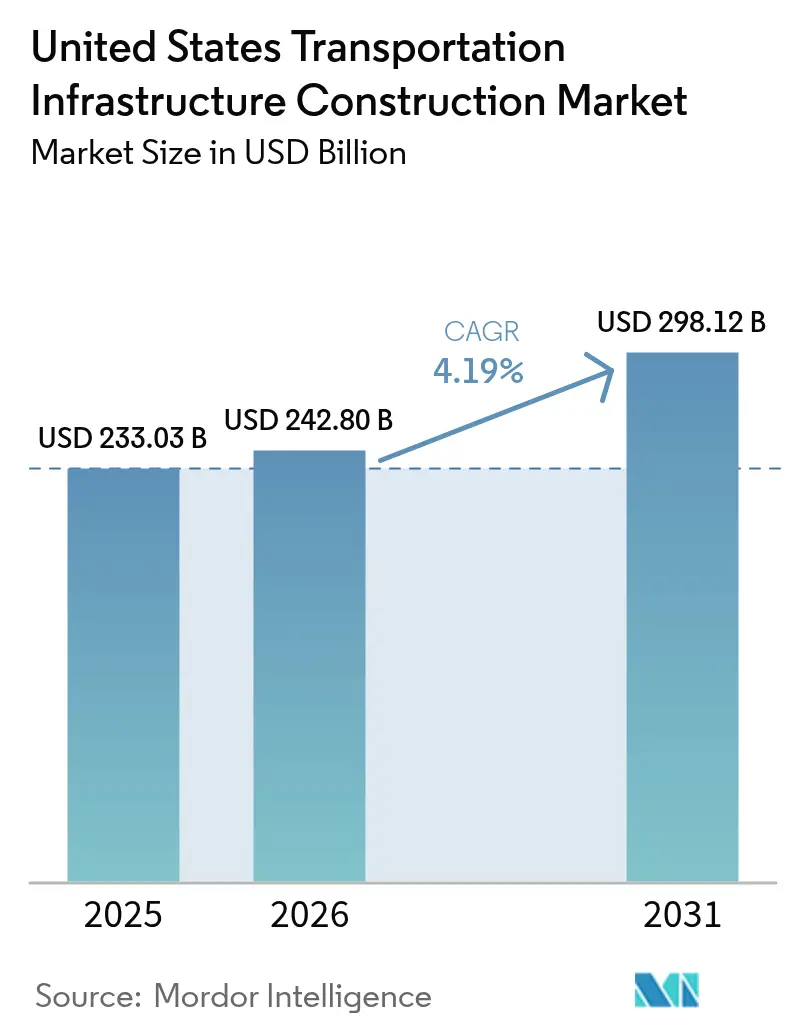

| Tamaño del mercado en el año base (2025) | 233.03 Mil millones de dólares |

| Tamaño del Mercado (2026) | 242.8 Mil millones de dólares |

| Tamaño del Mercado (2031) | 298.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.19% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Construcción de Infraestructura de Transporte de los Estados Unidos por ���ϲ�����

Se espera que el tamaño del Mercado de Construcción de Infraestructura de Transporte de los Estados Unidos crezca desde USD 233.030 millones en 2025 hasta USD 242.800 millones en 2026 y se prevé que alcance USD 298.120 millones en 2031 a una CAGR del 4,19% durante el período 2026-2031. Las sólidas asignaciones federales en virtud de la Ley de Inversión en Infraestructura y Empleo (IIJA, por sus siglas en inglés), el aumento de las asignaciones a nivel estatal y la creciente participación de capital privado están sosteniendo este impulso de crecimiento. Los fondos públicos siguen siendo el ancla financiera del mercado, pero las asociaciones público-privadas están acelerando los plazos de ejecución de megaproyectos complejos. El ferrocarril, la aviación y los corredores de carga para vehículos eléctricos (EV) están emergiendo como focos complementarios a la vasta red de carreteras del país. Los contratistas están contrarrestando la escasez de mano de obra especializada y las fluctuaciones en los precios de los materiales mediante la inversión en flujos de trabajo digitales y métodos modulares, fomentando ganancias de productividad que compensan parcialmente la inflación de costos. Aun así, persisten los riesgos de ejecución relacionados con las brechas en la cofinanciación de fondos y los volátiles precios de insumos, particularmente en los condados rurales y las pequeñas áreas metropolitanas.

Conclusiones Clave del Informe

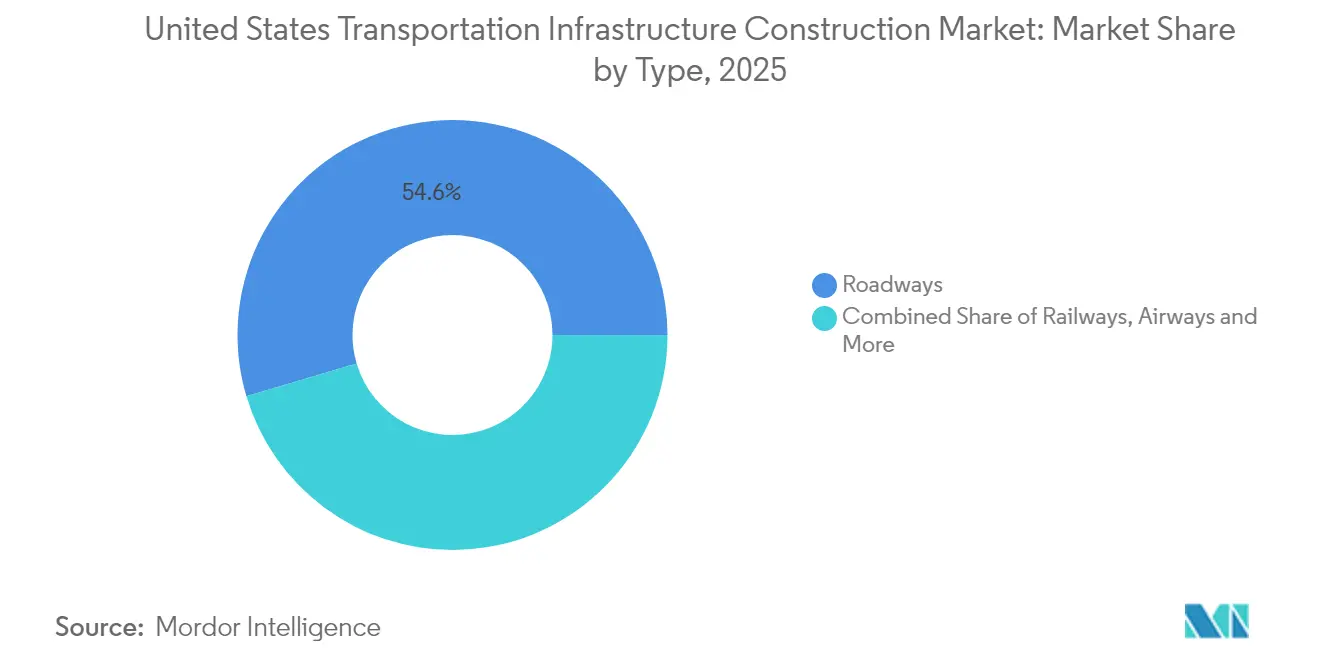

- Por tipo, las carreteras lideraron con una participación de ingresos del 54,60% del mercado de construcción de infraestructura de transporte de los Estados Unidos en 2025, mientras que se prevé que los ferrocarriles registren la CAGR más rápida del 5,18% hasta 2031.

- Por tipo de construcción, la nueva construcción representó el 60,30% del tamaño del mercado de construcción de infraestructura de transporte de los Estados Unidos en 2025 y se proyecta que crezca a una CAGR del 4,95% hasta 2031.

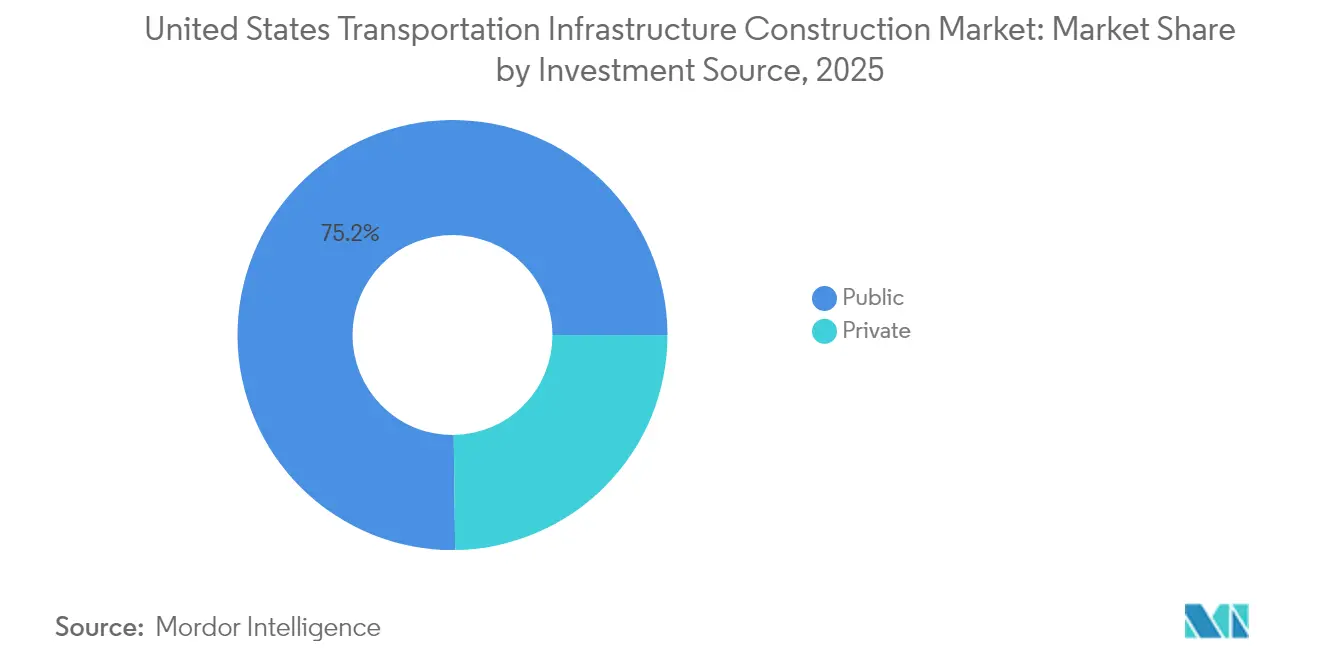

- Por fuente de inversión, los fondos públicos representaron el 75,20% del gasto en 2025; el segmento de capital privado avanza a una CAGR del 5,32%, reflejando canalizaciones más profundas de asociaciones público-privadas.

- Por geografía, Texas acaparó el 10,85% del gasto de 2025 y se espera que registre una CAGR del 4,86% entre 2026 y 2031, la más alta entre todos los estados.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Construcción de Infraestructura de Transporte de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Iniciativas Federales y Estatales en Curso en Materia Ferroviaria | +1.2% | Corredor Noreste, California, Texas | Mediano plazo (2-4 años) |

| Conectividad de Carga para el Comercio Electrónico | +0.9% | Centros de logística urbana y regiones portuarias | Largo plazo (≥ 4 años) |

| Programas de Revitalización Aeroportuaria | +0.8% | Principales aeropuertos metropolitanos | Mediano plazo (2-4 años) |

| Despliegue Nacional de Infraestructura para Vehículos Eléctricos | +0.7% | CA, NY, FL, TX, corredores nacionales | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Iniciativas Federales y Estatales en Curso que Respaldan las Mejoras en Corredores de Larga Distancia y Regionales Ferroviarios

La asignación de USD 66.000 millones para el sector ferroviario incorporada en la IIJA está desencadenando una ola de proyectos orientados a mejorar la capacidad, la seguridad y los servicios de pasajeros. Desde enero de 2025, el Programa de Eliminación de Cruces Ferroviarios ha adjudicado USD 1.100 millones en 123 proyectos, eliminando cuellos de botella que ralentizan tanto el servicio de carga como el de pasajeros. El objetivo de Amtrak de alcanzar 64 millones de pasajeros para 2040, frente a los 33 millones previos a la pandemia, está agudizando el enfoque en la doble vía, las mejoras en señalización y la renovación de estaciones. Los operadores ferroviarios privados están complementando las inversiones federales; la mejora del corredor de carga de Norfolk Southern por valor de USD 200 millones en Alabama ejemplifica esta sinergia.

La Expansión del Comercio Electrónico Impulsa la Demanda Nacional de Terminales de Carga, Almacenamiento y Conectividad Intermodal

Los volúmenes de ventas del comercio electrónico están intensificando la necesidad de capacidad en terminales de carga, ramales ferroviarios de corta distancia y centros de distribución de última milla. El Plan de Carga de Colorado de 2024 cita el aumento del tráfico de paquetería como catalizador para el rediseño de patios intermodales. Los costos de construcción de almacenes se incrementaron un 38% entre 2020 y 2023 antes de estabilizarse en 2024, lo que subraya la intensidad de capital del sector inmobiliario logístico. Los movimientos de carga en contenedores alcanzaron máximos históricos en 2024, lo que tensó aún más el rendimiento de las terminales.

Programas de Revitalización Aeroportuaria que Impulsan la Expansión de Terminales, las Mejoras de Pistas y los Avances en Seguridad

Los programas continuos de revitalización aeroportuaria en los Estados Unidos están transformando significativamente la infraestructura de aviación, con un fuerte impulso hacia la modernización de las instalaciones terminales, la mejora de la capacidad de las pistas y la integración de la conectividad multimodal. Respaldados por el Programa de Terminales Aeroportuarias, que asigna aproximadamente USD 1.000 millones anuales, los aeropuertos están modernizando componentes críticos como puertas de embarque, sistemas de manejo de equipaje y puntos de acceso para pasajeros.

Grandes programas de capital como la iniciativa SMForward del Aeropuerto Internacional de Sacramento por valor de USD 1.300 millones y el plan de expansión del Aeropuerto Internacional de Miami por USD 7.000 millones ejemplifican la escala de inversión orientada a satisfacer la demanda futura. Según la Administración Federal de Aviación, se espera que los pasajeros embarcados aumenten un 38% para 2033, lo que impulsará aún más la necesidad de pistas ampliadas, sistemas de seguridad avanzados e instalaciones de transferencia intermodal sin fricciones. Estos programas subrayan un compromiso federal y regional más amplio con la mejora de la resiliencia, la eficiencia y la experiencia del pasajero en toda la red de aeropuertos de los Estados Unidos.

Despliegue Nacional de Infraestructura para Vehículos Eléctricos que Integra Estaciones de Carga en Redes de Autopistas y Centros Urbanos

El rápido despliegue de infraestructura para vehículos eléctricos (EV) está emergiendo como un impulsor clave del crecimiento en el mercado de construcción de infraestructura de transporte de los Estados Unidos. A finales de 2024, se habían desplegado más de 183.000 puertos de carga pública, incluidos 43.152 cargadores rápidos de corriente continua (DC), lo que refleja una demanda acelerada de corredores de transporte preparados para vehículos eléctricos. En el marco del programa de fórmula NEVI, el gobierno federal tiene como objetivo instalar 500.000 cargadores públicos para 2030, respaldado por USD 7.500 millones en financiación de la IIJA.

Las asignaciones recientes, incluidos USD 635 millones anunciados en enero de 2025 para añadir 11.500 puertos en 27 estados, están impulsando la actividad constructiva, particularmente en áreas desatendidas, hacia donde se dirigen dos tercios de la financiación. En paralelo, las empresas de servicios públicos planean invertir USD 5.300 millones en la modernización de la red eléctrica para respaldar una proyección de 78,5 millones de vehículos eléctricos en las carreteras de los Estados Unidos para 2035. Estas inversiones están estimulando la demanda de obras civiles, infraestructura eléctrica e instalaciones al borde de la carretera, reforzando la infraestructura para vehículos eléctricos como una fuerza transformadora en el desarrollo del transporte en los Estados Unidos.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brechas en los Fondos de Contrapartida Federal-Estatal | -0.6% | Zonas rurales y económicamente desfavorecidas | Mediano plazo (2-4 años) |

| Déficits de Mano de Obra Especializada | -0.8% | Estados de alto crecimiento, nivel nacional | Corto plazo (≤ 2 años) |

| Volatilidad en los Precios de los Insumos de Construcción | -0.7% | Nacional | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Brechas en los Requisitos de Cofinanciación Federal-Estatal que Generan Cuellos de Botella para los Proyectos de Transporte en Regiones Desatendidas

El Servicio de Investigación del Congreso proyecta un déficit anual de USD 40.000 millones en el Fondo Fiduciario de Carreteras para finales de la década si persisten los flujos de salida actuales. Los condados rurales a menudo carecen de margen fiscal para aportar los fondos de contrapartida, lo que retrasa las reconstrucciones de puentes, la ampliación de carreteras y los centros de tránsito rural. Los recortes propuestos en el borrador de resolución continua de la Cámara de Representantes eliminarían USD 2.000 millones asignados a proyectos locales de seguridad, agravando los ya escasos canales de capital.

Los Generalizados Déficits de Mano de Obra Especializada Elevan los Costos de Construcción y Generan Retrasos en los Proyectos

El mercado de infraestructura de transporte de los Estados Unidos está bajo presión debido a una persistente escasez de mano de obra especializada, a pesar de una reciente disminución en las ofertas de empleo en construcción a 248.000 en abril de 2025. Las presiones salariales siguen siendo agudas, con el salario promedio por hora escalando a USD 36,05[2]Engineering News-Record, "BLS: Las Ofertas de Empleo en Construcción Disminuyen en Abril", reflejando una intensa competencia por trabajadores cualificados. Esta brecha laboral continúa elevando los costos de construcción y contribuye a los retrasos en los principales proyectos de infraestructura, particularmente aquellos que requieren habilidades especializadas en sistemas de tránsito, eléctricos y de puentes. Agravando el problema, los canales de formación existentes están desalineados con las necesidades del mercado, lo que limita la capacidad de la industria para satisfacer la creciente demanda a pesar del sólido financiamiento federal.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Carreteras Dominan la Inversión en Infraestructura

El segmento de carreteras mantuvo su liderazgo en 2025, representando el 54,60% del gasto total. Las autopistas siguen siendo la columna vertebral de la movilidad en los Estados Unidos, y los inversores lo han notado: las adjudicaciones de contratos para autopistas y puentes alcanzaron un récord de USD 121.000 millones en 2024. El respaldo federal es igualmente sólido. La Ley de Inversión en Infraestructura y Empleo reservó aproximadamente USD 350.000 millones para programas de carreteras hasta 2026, mientras que la Administración Biden-Harris envió USD 62.000 millones a los estados para el ejercicio fiscal 2025, USD 18.800 millones más que en el ejercicio fiscal 2021. Líderes del sector como Bechtel, AECOM y Skanska compiten por nuevas ampliaciones de autopistas interestatales y reemplazos de puentes que modernizan activos envejecidos.

Los ferrocarriles están creciendo más rápidamente, con una CAGR del 5,18% proyectada para 2026-2031. Una inyección federal de USD 66.000 millones en virtud de la IIJA es el principal catalizador. En enero de 2025, la Administración Federal de Ferrocarriles adjudicó USD 1.100 millones en 123 proyectos para eliminar cruces a nivel y mejorar la seguridad. El segmento de vías aéreas se beneficia de un Programa Anual de Terminales Aeroportuarias de USD 1.000 millones que financia mejoras en terminales. Los puertos y vías navegables interiores reciben otros USD 450 millones a través del Programa de Desarrollo de Infraestructura Portuaria del ejercicio fiscal 2025. Los mejores vínculos entre estos modos son ahora esenciales: el Plan de Carga de Colorado de 2024 destaca los proyectos intermodales que alinean autopistas, ramales ferroviarios y centros de distribución para satisfacer la demanda de carga del comercio electrónico.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles tras la adquisición del informe

Por Tipo de Construcción: La Nueva Construcción Aborda las Restricciones de Capacidad

Las nuevas construcciones representaron el 60,30% del tamaño del mercado de construcción de infraestructura de transporte de los Estados Unidos en 2025 y se espera que se expandan a una CAGR del 4,95% hasta 2031, respaldadas por un aumento previsto del 8,5% en los inicios de construcción en 2025. Los canales de megaproyectos incluyen USD 49.000 millones en próximas obras de terminales y USD 33.000 millones en ampliaciones de autopistas. Los proyectos impulsados por la capacidad en las metrópolis de rápido crecimiento del Cinturón del Sol enfatizan carriles adicionales, distribuidores y carriles de peaje gestionados, cada uno de los cuales requiere una extensa adquisición de derechos de vía y complejos calendarios de ejecución por etapas, favoreciendo así a los grandes contratistas verticalmente integrados.

La actividad de renovación, aunque de crecimiento más lento, sigue siendo crítica para el mantenimiento de los activos heredados. El Informe de Evaluación de la Sociedad Americana de Ingenieros Civiles de 2025 elevó las puntuaciones generales de infraestructura, aunque destacó un atraso en reparaciones de USD 3,7 billones. Los propietarios de activos están combinando los alcances de reparación en ampliaciones de corredor más grandes para limitar la interrupción a los usuarios. Los modelos de gemelos digitales y los análisis de captura de realidad son ahora estándar en los paquetes de diseño, mejorando la precisión en los planes de rehabilitación, una práctica cada vez más integrada en toda la industria de construcción de infraestructura de transporte de los Estados Unidos.

Por Fuente de Inversión: El Capital Privado Acelera el Crecimiento

Los fondos públicos aún representan el 75,20% del gasto, pero la CAGR del 5,32% del capital privado hasta 2031 señala una dinámica de financiación cambiante. El listado de mayo de 2025 de la Oficina Build America incluye USD 12.700 millones en solicitudes de asistencia crediticia, entre ellas el reemplazo de la Terminal de Autobuses de Midtown y múltiples adquisiciones de vagones de tren interurbano. Las empresas de servicios públicos eléctricos están canalizando USD 5.300 millones en redes de carga para vehículos eléctricos, impulsando aún más las cargas de trabajo financiadas de forma privada. La innovación en la estructura de capital, que combina préstamos TIFIA, bonos de actividad privada y tramos de capital, está desbloqueando calendarios que de otro modo estarían obstaculizados por las limitaciones presupuestarias públicas, fortaleciendo la creación de valor en todo el mercado de construcción de infraestructura de transporte de los Estados Unidos.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles tras la adquisición del informe

Análisis Geográfico

Texas acaparó el 10,85% del gasto de 2025 y se proyecta que se expanda a una CAGR del 4,86% hasta 2031, la trayectoria de crecimiento más alta en el mercado de construcción de infraestructura de transporte de los Estados Unidos. El Programa de Transporte Unificado de USD 148.000 millones destina USD 43.000 millones al desarrollo y mantenimiento de carreteras, anticipando un aumento de población del 34% para 2050. Más de 3.181 ubicaciones de carga accesibles públicamente posicionan a Texas para una adopción acelerada de vehículos eléctricos. Las mejoras en los corredores de carga sumadas a las mejoras en los cruces fronterizos amplifican la competitividad logística del estado.

California sigue siendo un peso pesado, a pesar de los USD 4.300 millones en modificaciones al presupuesto de transporte del gobernador para el ejercicio fiscal 2024-25. El estado lidera con 15.673 ubicaciones de carga y está desplegando más de 1.100 nuevos puertos para vehículos eléctricos en dos convocatorias de financiación bajo su plan NEVI. El Proyecto de Ley del Senado 1 continúa estimulando la producción económica a nivel de condado, reforzando la demanda de construcción. Las subvenciones de planificación de transporte sostenible priorizan la resiliencia climática, el acceso multimodal y los corredores de carga de emisiones cero.

Nueva York, Florida e Illinois conforman los restantes cinco mayores gastadores. El propuesto plan de capital de USD 68.400 millones de la MTA de Nueva York eleva la accesibilidad del metro y la adquisición de material rodante. Florida realiza un seguimiento estrecho de los costos de insumos; el asfalto cayó un 8,1% hasta USD 167 por tonelada a principios de 2025, aliviando ligeramente las presiones presupuestarias de las carreteras. Illinois aprovecha los fondos de la IIJA para modernizar las vías navegables interiores críticas para las exportaciones de granos del Medio Oeste. Las regiones que carecen de capacidad fiscal continúan luchando con las brechas en los fondos de contrapartida, ampliando las disparidades en el servicio en el conjunto del mercado de construcción de infraestructura de transporte de los Estados Unidos.

Panorama Competitivo

El mercado de construcción de infraestructura de transporte de los Estados Unidos está moderadamente concentrado, con grandes empresas como Bechtel Corp., Fluor Corp., AECOM, Skanska, Kiewit y Turner Construction liderando la ejecución de proyectos a gran escala. Estas compañías desempeñan un papel significativo en la configuración del desarrollo de la infraestructura nacional, particularmente en iniciativas complejas y de alto valor. Cada vez más, las capacidades digitales y las sólidas credenciales ESG se están convirtiendo en diferenciadores clave para asegurar licitaciones de proyectos y mantener la competitividad a largo plazo.

Fluor registró USD 15.500 millones en ingresos en 2023, con el 76% de su cartera de pedidos ahora reembolsable, lo que señala una preferencia por estructuras contractuales de menor riesgo. Skanska está pilotando el seguimiento de equipos habilitado por IA para mitigar el tiempo de inactividad y reducir la huella de carbono.

La actividad de fusiones y adquisiciones sigue siendo intensa: la adquisición de SRS Distribution por parte de Home Depot por USD 18.300 millones y la adquisición de Summit Materials por parte de Quikrete por USD 6.000 millones ejemplifican la consolidación en la cadena de suministro orientada a asegurar el suministro de materiales. Los contratistas especializados están creando nichos en instalaciones de carga para vehículos eléctricos y retrofits resilientes al clima, ampliando el campo competitivo mientras mantienen dinámico el mercado de construcción de infraestructura de transporte de los Estados Unidos.

Líderes de la Industria de Construcción de Infraestructura de Transporte de los Estados Unidos

Bechtel Corp.

Fluor Corp.

Kiewit Corp.

AECOM

Skanska USA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: La Autoridad Portuaria de NY y NJ aprobó un presupuesto de USD 9.400 millones para 2025, con USD 3.600 millones destinados a inversiones de capital.

- Marzo 2025: La MTA presentó su propuesto plan de capital 2025-2029 de USD 68.400 millones, priorizando la accesibilidad y la renovación del material rodante.

- Enero 2025: La Administración Biden-Harris adjudicó USD 635 millones para 11.500 puertos adicionales de carga pública para vehículos eléctricos en 27 estados, con el 67% dirigido a comunidades desfavorecidas.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de la construcción de infraestructuras de transporte de Estados Unidos como todo el valor de los trabajos realizados para la nueva construcción o renovación importante de carreteras, ferrocarriles, aeropuertos y puertos o vías navegables interiores de acceso público, medido en dólares constantes de 2024 desde la adjudicación del contrato hasta la finalización sustancial. Esta definición sigue la visión basada en activos utilizada por las agencias federales e incluye proyectos de diseño y construcción financiados con fondos públicos que se realizan a través de asociaciones público-privadas.

Exclusión del ámbito de aplicación: los pequeños trabajos de mantenimiento rutinario y los trabajos puramente relacionados con el edificio dentro de las terminales quedan fuera del dimensionamiento.

������Գٲ�����ó��

- Por Tipo

- Carreteras

- Ferrocarriles

- Vías Aéreas

- Puertos y Vías Navegables Interiores

- Por Tipo de Construcción

- Nueva Construcción

- ���ԴDZ�������ó��

- Por Fuente de Inversión

- ��ú����������

- Privada

- Por Estados

- Texas

- California

- Florida

- Nueva York

- Illinois

- Resto de EE. UU.

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor hablaron con responsables de presupuestos de transporte estatales, planificadores de ferrocarriles de mercancías de clase I, contratistas civiles de primer nivel y gestores de programas aeroportuarios de las regiones del Sur, Medio Oeste y Pacífico. Sus aportaciones aclararon la escalada de precios de las licitaciones, los plazos de entrega habituales y la proporción de contratos de diseño y construcción, lo que nos permitió afinar las curvas de costes y validar nuestras previsiones de proyectos.

Investigación documental

Empezamos con fuentes gubernamentales que hacen un seguimiento del gasto duro, como el Departamento de Transporte de Estados Unidos, la Oficina de Estadísticas de Transporte, la Administración Federal de Tránsito y la Administración Federal de Aviación. Los planes de inversión de los Departamentos de Transporte estatales, las perspectivas de la Asociación Americana de Constructores de Carreteras y Transportes y las tablas del Censo de EE.UU. sobre el valor de las obras realizadas nos proporcionaron los valores contractuales que sirvieron de base para nuestro año de referencia. El contexto adicional procede de asociaciones comerciales como la Asociación Americana de Autoridades Portuarias y datos aduaneros abiertos que muestran los flujos de carga marítima.

Los informes 10-K de las empresas recuperados a través de D&B Hoovers, los archivos de noticias en Dow Jones Factiva y las tendencias de patentes (Questel) nos ayudaron a dimensionar la participación privada y las tecnologías emergentes (por ejemplo, los materiales avanzados para puentes). Estos ejemplos ilustran nuestras aportaciones secundarias; se revisaron otros numerosos conjuntos de datos públicos y de suscripción para cotejar cifras y colmar lagunas.

Dimensionamiento y previsión del mercado

Un modelo descendente comienza con los desembolsos de capital federales y estatales, que se ajustan en función de la parte que se destina a las cuatro clases de activos antes de ser filtrados de nuevo a través de los calendarios históricos de desembolsos. A continuación, corroboramos estos totales con indicadores ascendentes, muestreos de la adición de millas de carril en las autopistas, ampliaciones de las vías férreas, recuentos de puertas de terminales e índices de costes medios de construcción muestreados para garantizar la coherencia interna. Las variables clave que alimentan el modelo son las autorizaciones anuales del IIJA, los ingresos estatales por impuestos sobre el combustible, los pasajeros embarcados, el tráfico portuario de TEU y los deflactores de precios de la Oficina de Análisis Económico. La regresión multivariante, confirmada por el consenso de los expertos, proyecta cada impulsor hasta 2030 y produce la CAGR utilizada en nuestro horizonte de previsión. En los casos en que no se disponía de datos de cada estado, la interpolación se basó en los ratios de gasto de los estados cercanos que comparten una densidad de población y unos perfiles de edad de los activos similares.

Ciclo de validación y actualización de datos

Los resultados se someten a tres niveles de revisión: comprobación automática de las desviaciones con respecto a los intervalos históricos, revisión inter pares dentro del sector vertical de la construcción y aprobación final por parte de un analista senior. Nuestro equipo actualiza cada informe anualmente y vuelve a ponerse en contacto con las fuentes si los créditos federales, las adjudicaciones de contratos importantes o las oscilaciones de los costes de material superan los umbrales preestablecidos.

Por qué la línea de base de Mordor para la construcción de infraestructuras de transporte en EE.UU. inspira confianza

Las estimaciones publicadas suelen divergir porque las empresas combinan el gasto, el valor de los activos y las operaciones de distintas maneras y aplican cadencias de actualización variables.

Entre los factores clave de las diferencias se incluyen la amplitud del alcance, el tratamiento del gasto en reparaciones y la disciplina de las previsiones. Otros editores pueden incluir el mantenimiento y los gastos operativos en los totales de capital o contabilizar los costes de todo el ciclo de vida, lo que infla la cifra principal, mientras que ���ϲ����� se centra estrictamente en el valor de la construcción durante la fase de construcción o rehabilitación importante.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 233.000 MILLONES DE DÓLARES (2025) | Inteligencia de Mordor | |

| 380.400 MILLONES DE DÓLARES (2024) | Consultoría regional A | Combina el mantenimiento menor y las compras de material rodante en los totales de construcción |

| USD 214 B (2024) | Diario profesional B | Registra sólo las facturas de los contratistas, omite las acumulaciones plurianuales de los megaproyectos. |

| USD 1,89 T (2024) | Consultoría global C | Contabiliza todo el ciclo de vida de las inversiones más los gastos generales e incluye los corredores de telecomunicaciones y energía. |

La comparación muestra que, cuando el alcance se limita a la actividad de construcción, nuestra base de referencia para 2025 se sitúa entre los recuentos de flujos de gasto más reducidos y las previsiones de capex y opex mucho más amplias. Según ���ϲ�����, este disciplinado término medio ofrece una base transparente y repetible en la que los responsables de la toma de decisiones pueden confiar para la elaboración de presupuestos y estrategias.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de construcción de infraestructura de transporte de los Estados Unidos para 2031?

Se prevé que el mercado alcance USD 298.120 millones en 2031, creciendo a una CAGR del 4,19%.

¿Qué segmento está creciendo más rápidamente dentro del mercado de construcción de infraestructura de transporte de los Estados Unidos?

Se espera que los ferrocarriles se expandan a una CAGR del 5,18% de 2026 a 2031, la más alta entre todos los modos de transporte.

¿Qué tan dominante es el financiamiento público en el mercado de construcción de infraestructura de transporte de los Estados Unidos?

Las fuentes públicas representaron el 75,20% de las inversiones en 2025, aunque el capital privado avanza más rápidamente a una CAGR del 5,32%.

¿Por qué es Texas fundamental para el crecimiento de la infraestructura a nivel nacional?

Texas posee el 10,85% del gasto de 2025 y se ha comprometido con USD 148.000 millones a lo largo de diez años, con el objetivo de aliviar la congestión y desarrollar corredores de carga multimodal.

¿Qué impacto tienen las escaseces de mano de obra especializada en la ejecución de los proyectos?

Las persistentes brechas laborales están inflando los salarios y alargando los calendarios, lo que lleva a los contratistas a adoptar la automatización y la prefabricación para mantener la productividad.

Última actualización de la página el: