Tamaño y cuota del mercado de pequeños electrodomésticos para el hogar en los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

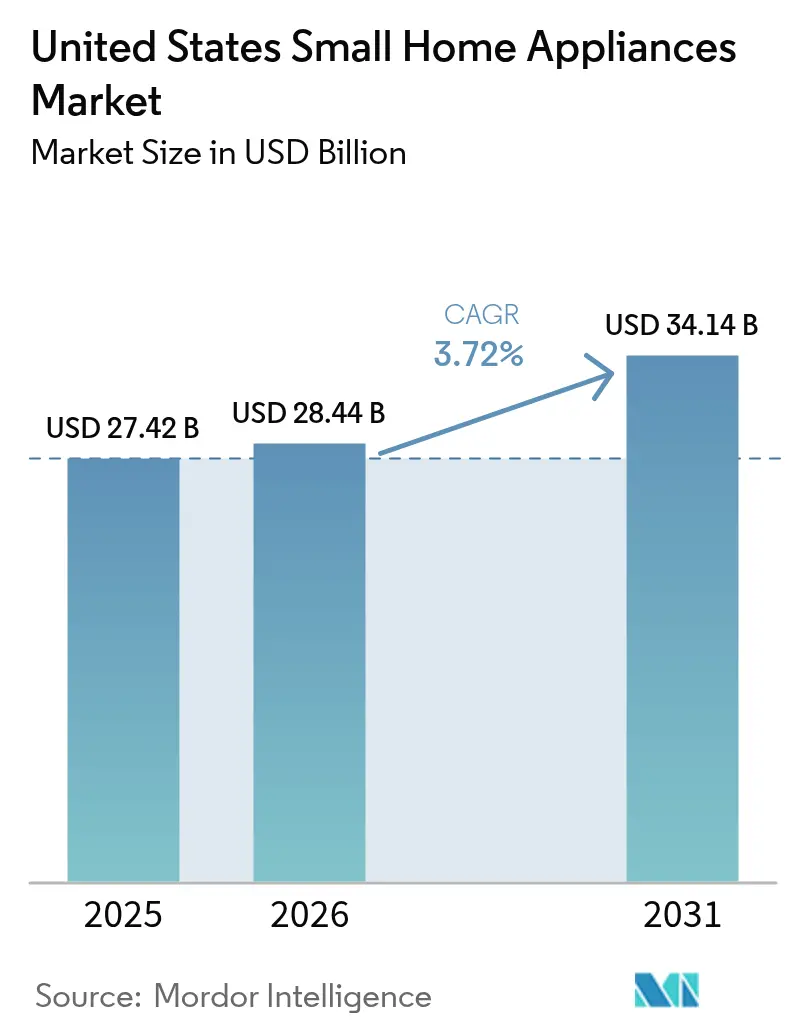

| Tamaño del mercado en el año base (2025) | 27.42 Mil millones de dólares |

| Tamaño del Mercado (2026) | 28.44 Mil millones de dólares |

| Tamaño del Mercado (2031) | 34.14 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.72% CAGR |

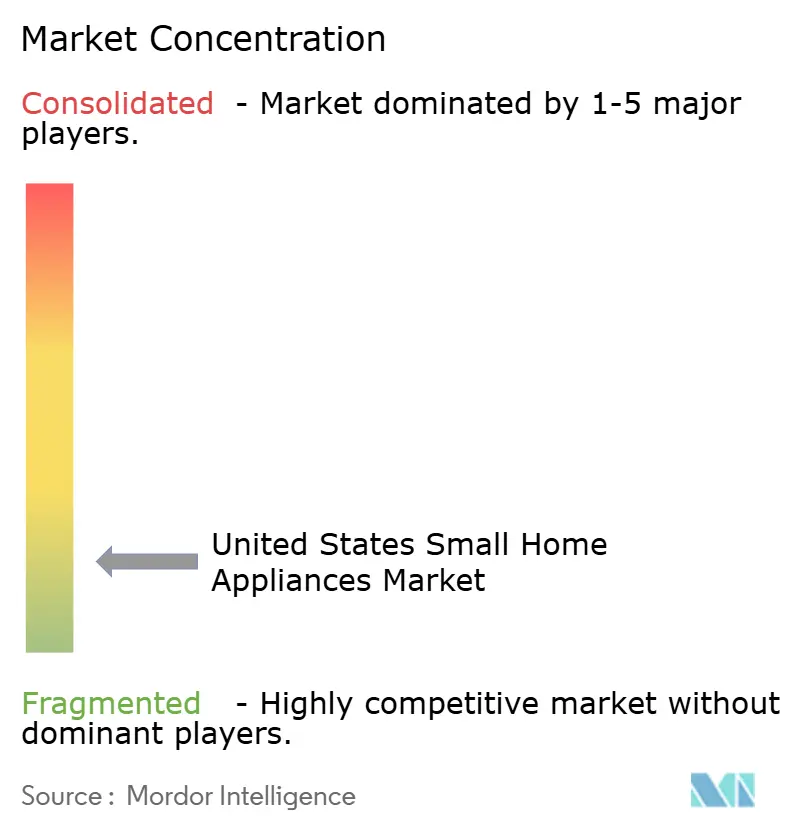

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de pequeños electrodomésticos para el hogar en los Estados Unidos por ���ϲ�����

Se espera que el mercado de pequeños electrodomésticos para el hogar en los Estados Unidos crezca desde 27,42 mil millones de USD en 2025 hasta 28,44 mil millones de USD en 2026, y se prevé que alcance los 34,14 mil millones de USD para 2031 a una CAGR del 3,72% durante el período 2026-2031. El crecimiento sostenido refleja un mercado en el que las normativas de eficiencia energética, la conectividad digital y las dinámicas de costes derivadas de los aranceles están determinando las hojas de ruta de los productos más que las simples ganancias de volumen. Las normas federales de conservación de energía, en particular las nuevas reglas para productos de cocina del Departamento de Energía que entran en vigor en enero de 2028, están impulsando la inversión en I+D orientada a reducir el consumo en kilovatios-hora mientras se mantiene el rendimiento[1]Departamento de Energía de EE. UU., "Normas de conservación de energía para productos de cocina," energy.gov. La rápida adopción de electrodomésticos inteligentes, facilitada por protocolos comunes como Matter 1.4, está transformando la conectividad de una novedad a una expectativa básica y habilitando niveles de precios premium[2]Qualcomm, "Matter 1.4 y el futuro de la interoperabilidad del hogar inteligente," qualcomm.com. La aceleración del comercio electrónico está ampliando los márgenes de los fabricantes a través de canales de venta directa al consumidor (DTC) al tiempo que reduce los precios medios de transacción para los compradores.

Conclusiones clave del informe

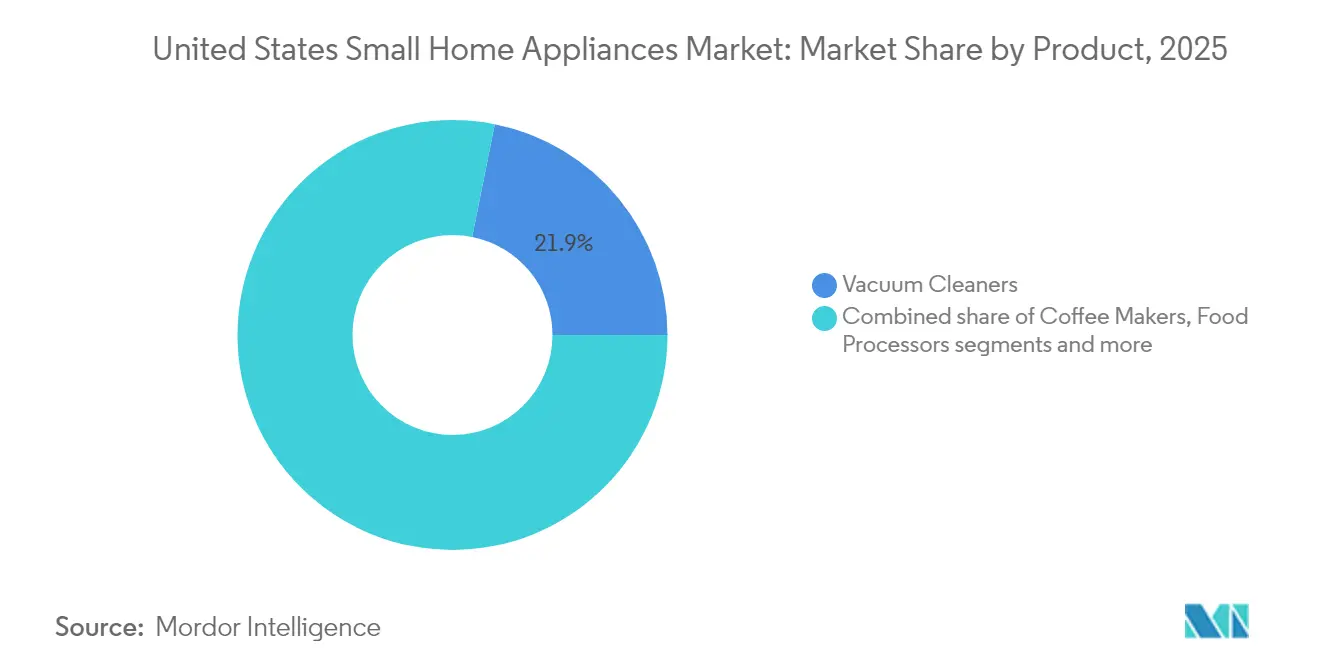

- Por producto, las aspiradoras mantuvieron el 21,85% del tamaño del mercado de pequeños electrodomésticos para el hogar en EE. UU. en 2025; las freidoras de aire lideran el crecimiento con una CAGR del 7,35% hasta 2031.

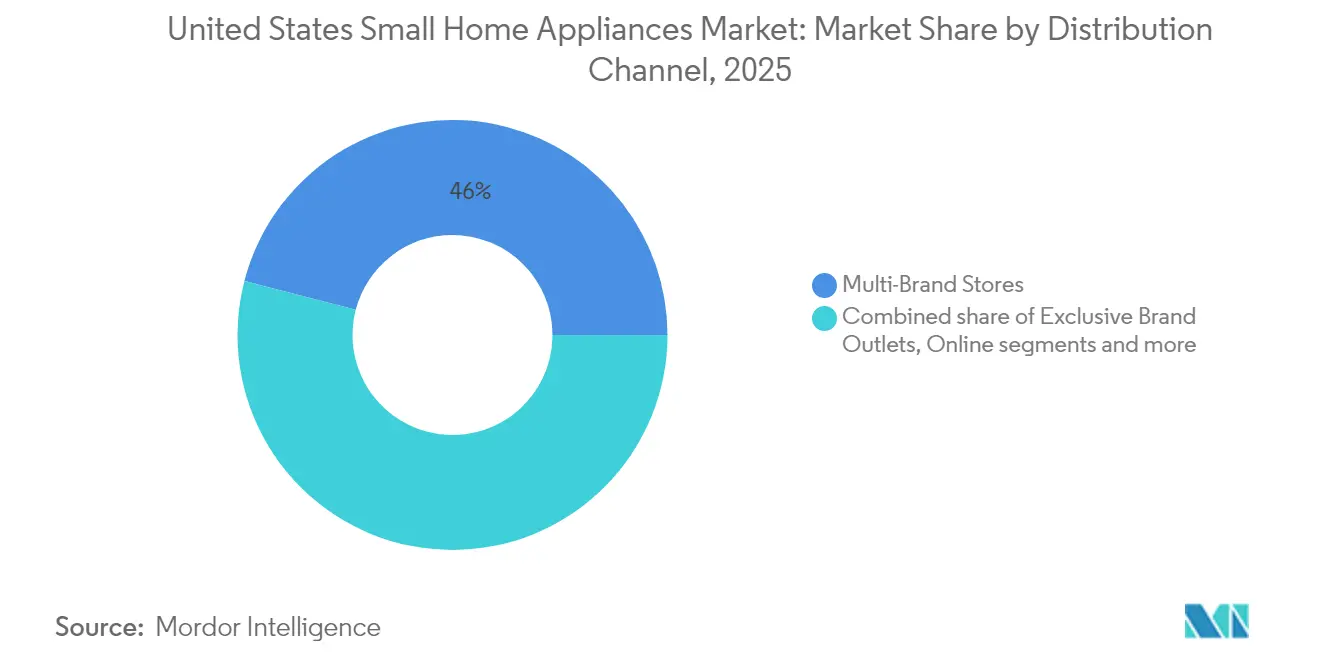

- Por canal de distribución, las tiendas multimarca lideraron con un 45,95% de la cuota del mercado de pequeños electrodomésticos para el hogar en EE. UU. en 2025, mientras que las ventas en línea se expandieron a una CAGR del 6,05% hasta 2031.

- Por geografía, el Sureste captó el 33,45% de los ingresos de 2025; el Oeste registra la CAGR más rápida del 4,92% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado de pequeños electrodomésticos para el hogar en los Estados Unidos

Análisis del impacto de los impulsores

| Impulsor | (~) % de impacto en la previsión CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Normativas de eficiencia energética y conciencia sobre el coste de la energía | +0.8% | California, Noreste | Mediano plazo (2–4 años) |

| Rápida adopción de electrodomésticos inteligentes y conectados | +1.2% | Costa Oeste, centros urbanos a nivel nacional | Largo plazo (≥ 4 años) |

| Expansión del comercio electrónico y los modelos DTC | +0.6% | Mercados suburbanos a nivel nacional | Corto plazo (≤ 2 años) |

| Inicio de construcción de viviendas, auge de la renovación y ciclos de reemplazo | +0.9% | Sureste, Oeste | Mediano plazo (2–4 años) |

| Aumento de la renta disponible, cambios en los estilos de vida y urbanización | +0.5% | Áreas metropolitanas | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Normativas de eficiencia energética y conciencia sobre el coste de la energía

Los estándares federales para electrodomésticos están acortando los ciclos de innovación, ya que los proveedores rediseñan sus plataformas para cumplir con límites más bajos de kilovatios-hora mientras mantienen precios que satisfacen a los compradores orientados al valor. El Departamento de Energía proyecta que sus más recientes reglas sobre calentadores de agua reducirán el consumo energético de EE. UU. en 17,6 cuatrillones de BTU a lo largo de 30 años, subrayando el beneficio de los compresores de alta eficiencia y las integraciones de bombas de calor[3]Registro Federal, "Programa de conservación de energía: Normas de conservación de energía para lavavajillas," federalregister.gov. Los límites para lavavajillas de 223 kWh por año a partir de abril de 2027 aceleran aún más la adopción de motores sin escobillas y módulos propietarios de recuperación de calor, impulsando el diseño a nivel de sistema en torno a ecosistemas de cocina en lugar de unidades individuales. Las tarifas eléctricas superiores a la media en California intensifican el escrutinio del consumidor sobre el período de recuperación de la inversión, lo que permite a las marcas con etiquetas Energy Star creíbles elevar los precios medios de venta sin erosionar la demanda. Las normativas paralelas para cámaras frigoríficas comerciales se transmiten hacia arriba a los proveedores residenciales que comparten fuentes de evaporadores y aislamiento, reforzando las ventajas de escala para los productores con integración vertical.

Rápida adopción de electrodomésticos inteligentes y conectados

Según el «Estudio de tendencias de cocinas en EE. UU. 2024» de Houzz, la penetración de los electrodomésticos conectados alcanzó el 30% de las renovaciones de cocinas en EE. UU. en 2024, y el Wi-Fi es ahora un requisito básico, no una mejora opcional. La gama Bespoke AI 2025 de Samsung, equipada con pantallas de 9 pulgadas y visión de reconocimiento de alimentos, ilustra cómo la inteligencia integrada impone una posición premium en los lineales y eleva las tasas de incorporación de aplicaciones complementarias. La plataforma SmartHQ de GE Appliances ofrece alertas de mantenimiento predictivo que reducen las reclamaciones de garantía y estimulan las ventas de repuestos en el mercado posventa[4]GE Appliances, "Innovaciones de cocina impulsadas por IA anunciadas en febrero de 2025," geappliances.com. El avance en interoperabilidad bajo Matter 1.4 reduce el riesgo del consumidor de quedar atrapado en un ecosistema cerrado, mientras que la IA en el dispositivo evita las críticas a la privacidad vinculadas a la retención de datos en la nube. Sin embargo, el mapeo avanzado en aspiradoras robóticas ha atraído el escrutinio de defensores de la privacidad, lo que indica que la profundidad de las funciones debe mantenerse equilibrada con las garantías de seguridad de datos para preservar el impulso de adopción.

Expansión del comercio electrónico y los modelos de venta directa al consumidor

Los canales digitales consolidaron los avances estructurales surgidos durante los cierres por la pandemia, con el 45% de los compradores de pequeños electrodomésticos iniciando ahora sus procesos de compra en línea. Las estrategias DTC generan márgenes brutos más elevados al eliminar las tarifas de colocación en tiendas minoristas; el incremento del 30% en las ventas netas de SharkNinja en 2024—impulsado por anuncios de búsqueda optimizados y vínculos con el comercio social—ilustra el apalancamiento en los beneficios cuando el tráfico se desplaza hacia tiendas propietarias. La transparencia de precios y los descuentos dinámicos reducen los precios medios de venta en el comercio electrónico por debajo de los puntos de referencia en tienda, aumentando la penetración de la categoría entre los hogares sensibles al precio. Los showrooms virtuales, las herramientas de colocación en realidad aumentada y las demostraciones en transmisión en directo replican ahora las barreras de evaluación táctil que antes eran exclusivas de las tiendas físicas.

Aumento de la renta disponible, cambios en los estilos de vida y urbanización

Las continuas ganancias salariales y la moderación de la inflación mantienen intactos los presupuestos discrecionales, apoyando la sustitución de soluciones manuales por soluciones automatizadas incluso en un mercado de pequeños electrodomésticos para el hogar en EE. UU. en etapa de madurez. La proporción de hogares unipersonales continúa creciendo, favoreciendo los dispositivos compactos multifunción, como los híbridos de freidora de aire y tostador, que optimizan el espacio en la encimera. Las recetas virales en redes sociales, especialmente en TikTok e Instagram Reels, han catapultado las freidoras de aire a la corriente dominante, generando una demanda derivada de componentes de comidas preempaquetadas optimizados para este formato. Los millennials generalmente aceptan precios más altos por la conectividad, mientras que la Generación Z valora la comodidad sin fricciones; ambos grupos demográficos entran en sus años pico de formación de hogares, sosteniendo la demanda de modelos ricos en funciones que prometen ahorro de tiempo y una cocina más saludable.

Análisis del impacto de los factores restrictivos

| Factor restrictivo | (~) % de impacto en la previsión CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Volatilidad en los precios de materias primas y semiconductores | −0.7% | Global, fabricantes dependientes de importaciones | Corto plazo (≤ 2 años) |

| Interrupciones en la cadena de suministro y presiones sobre los costes de flete | −0.5% | Puertos de la Costa Oeste, logística nacional | Mediano plazo (2–4 años) |

| Intensificación de la competencia de precios y expansión de la marca propia | −0.4% | Canales de venta minorista orientados al valor | Largo plazo (≥ 4 años) |

| Legislación sobre el derecho a la reparación que extiende los ciclos de vida de los productos | −0.3% | California, Minnesota | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Volatilidad en los precios de materias primas y semiconductores

El cobre cotizando por encima de los 10.000 USD por tonelada métrica infla los costes de los circuitos de refrigeración hasta en un 4,2%, lo que obliga a los fabricantes de equipos originales (OEM) a recurrir a coberturas o a rediseñar las geometrías de los evaporadores para reducir los factores de carga de metal. La escasez global de chips continúa retrasando los calendarios de lanzamiento de modelos con muchas funciones, prolongando los SKU basados en microcontroladores heredados y frenando el ritmo de innovación. Los aranceles del 50% sobre electrodomésticos de acero vigentes desde junio de 2025 cierran las antiguas ventanas de arbitraje de importaciones y amplifican la inflación de costes que supera el crecimiento salarial de los hogares, lo que supone un riesgo de caídas de la demanda impulsadas por los precios.

Interrupciones en la cadena de suministro y presiones sobre los costes de flete

Los gravámenes consecutivos del 25% sobre las importaciones canadienses y mexicanas obligan a marcas como Bosch y Samsung a reencauzar los flujos de componentes, incurriendo en picos transitorios de inventario y gastos de capital para la capacidad en América del Norte. La congestión portuaria obstruye intermitentemente los envíos entrantes, socavando los modelos de gestión justo a tiempo y provocando reservas de inventario que inmoviliza capital de trabajo. Las limitaciones laborales en logística y ensamblaje—agravadas por políticas migratorias más restrictivas—amplían los plazos de entrega, con efectos de propagación más agudos en los motores de aspiradoras y las cajas de cambios de los procesadores de alimentos que dependen de mecanizados de alta precisión. Las respuestas de los OEM incluyen la relocalización cercana del moldeo de plásticos y centros de distribución regionalizados, pero la duplicación provisional de huellas de producción eleva los costes de conversión por unidad hasta que el volumen escalar se equipare.

Análisis de segmentos

Por producto: Las freidoras de aire transforman la dinámica de la cocina

Las aspiradoras conservan la mayor cuota del 21,85%, aunque los nuevos competidores robóticos respaldados por precios agresivos chinos están comprimiendo los márgenes, lo que lleva a los actores establecidos a incorporar IA de navegación y consumibles por suscripción para estabilizar los ingresos. Las freidoras de aire generaron la CAGR más rápida del 7,35% hasta 2031, ya que los consumidores buscaron una cocina más saludable que imita las texturas fritas sin sumergir los alimentos en aceite. El tamaño del mercado de pequeños electrodomésticos para el hogar en EE. UU. correspondiente a las freidoras de aire está proyectado para crecer significativamente para 2030, lo que ilustra cómo una herramienta que antes era un nicho se convirtió en central para la preparación de comidas entre semana. Las empresas de alimentos ahora codesarrollan SKU diseñados para el rendimiento de las freidoras de aire, mientras que los fabricantes de electrodomésticos incorporan diseños de doble cesta y plataformas de recetas basadas en aplicaciones para ampliar las ocasiones de uso.

Las cafeteras y los hervidores eléctricos se benefician de la premiumización, ya que los consumidores buscan una extracción de calidad de cafetería en casa. Las unidades de café espresso de especialidad con calderas controladas por PID y telemetría por smartphone elevan las ventas adicionales de granos de marca y kits de descalcificación. Los procesadores de alimentos y las licuadoras experimentan una consolidación de marcas. Los hornos de encimera ahora incluyen modos de fritura de aire y deshidratación, disolviendo los silos históricos de productos y fomentando el abastecimiento de componentes modulares. El segmento residual «otros»—gofreteras, minicocedores de arroz, palos de sous-vide de nicho—aprovecha las microtendencias en redes sociales, generando ciclos de demanda repentinos que los proveedores avispados satisfacen mediante lanzamientos de edición limitada a través de tiendas DTC.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Por canal de distribución: La aceleración en línea remodela el comercio minorista

Las tiendas multimarca se mantuvieron como canal principal, con el 45,95% de los ingresos de 2025, ya que los amplios surtidos y el atractivo de llevarse el producto a casa de inmediato atraen a los compradores que equipan nuevas propiedades. Aun así, la CAGR del 6,05% del canal en línea hasta 2031 supera a todos los formatos fuera de línea, impulsada por la comodidad persistente y la mayor aceptación de herramientas virtuales de prueba antes de la compra. Los tamaños medios de las cestas digitales se benefician de la venta cruzada algorítmica (filtros para accesorios compatibles) que el personal de las tiendas físicas no puede replicar a escala. Los puntos de venta exclusivos de marca enfrentan canibalización a medida que los fabricantes intensifican sus iniciativas DTC que proporcionan flujos de datos de primera parte, impulsando el desarrollo ágil de productos. Los clubes de almacén y los minoristas especializados defienden su cuota ofreciendo servicios adicionales de instalación, retirada y paquetes de servicio extendido que los competidores exclusivamente digitales rara vez igualan. Las opciones de cumplimiento omnicanal—comprar en línea, recoger en tienda—funcionan ahora como requisitos básicos, exigiendo visibilidad unificada del inventario y precios coherentes para evitar reacciones negativas de los consumidores.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Análisis geográfico

El Sureste fue el ancla con el 33,45% de las ventas de 2025, impulsado por la migración de población entrante y robustos inicios de construcción de viviendas unifamiliares en Florida, Georgia y Carolina del Norte. La fuerte presencia minorista de Home Depot y Lowe's facilita la disponibilidad de productos, mientras que las tarifas de electricidad comparativamente más bajas reducen el umbral de rentabilidad para los modelos de eficiencia de nivel medio. Los paquetes de electrodomésticos vinculados a los paquetes de constructoras ganan terreno a medida que las empresas de construcción regionales incorporan conjuntos de cocina y lavandería llave en mano en los contratos de cierre, apoyando los incentivos por volumen para los grandes OEM.

El Oeste registra la CAGR más rápida del 4,92% hasta 2031, impulsado por hogares con conocimientos tecnológicos en California, Washington y Colorado que tienen una adopción por encima del promedio de hogares inteligentes. La inversión en infraestructura en los estados de montaña impulsa un crecimiento del suministro eléctrico por encima de la media, con Nevada registrando un incremento del 10% y Montana del 8%, ambos traduciéndose en demanda de electrodomésticos en el comercio minorista. Las restricciones inmobiliarias metropolitanas impulsan la popularidad de los productos convertibles de encimera, mientras que los núcleos suburbanos mantienen un apetito por lavavajillas de plena capacidad y rangos de alta potencia.

El Noreste y el Medio Oeste ofrecen flujos de ingresos maduros pero confiables. El envejecido parque de viviendas del Noreste fuerza reemplazos cíclicos, y los altos precios por kilovatio-hora aumentan la demanda de lavavajillas Energy Star a pesar de los inviernos más fríos que elevan las facturas de calefacción del hogar. Las principales universidades catalizan la adopción temprana de equipos habilitados para Wi-Fi a través de asociaciones de investigación, sembrando una mayor familiaridad del consumidor. El Medio Oeste, por su parte, combina empleo estable con orientación al valor; los minoristas masivos prosperan, aunque los salones de marcas premium en ciudades como Chicago atraen a compradores con movilidad ascendente. El Suroeste equilibra ambas dinámicas: los centros de crecimiento como Phoenix y Austin replican las preferencias tecnológicas de la Costa Oeste, mientras que los condados rurales se inclinan hacia electrodomésticos multipropósito con enfoque en el precio.

Panorama competitivo

El mercado de pequeños electrodomésticos para el hogar en EE. UU. sigue siendo fragmentado, aunque la concentración específica por categoría difiere marcadamente. Los ingresos de SharkNinja en 2024 alcanzaron los 5.530 millones de USD, un salto del 30% atribuido a las máquinas para hacer helado y las licuadoras que aprovechan las tendencias virales de bebidas hechas en casa[5]SharkNinja Holdings, "Publicación de resultados del cuarto trimestre de 2024," investor.sharkninja.com. La erosión de la cuota de iRobot—del 22,3% al 13,7%—ilustra el riesgo de disrupción cuando los competidores chinos de rápida imitación socavan los precios con un rendimiento aceptable.

El liderazgo tecnológico impulsa el rendimiento superior: Samsung capturó una cuota significativa de las ventas unitarias de aspiradoras robóticas en EE. UU. en dos ciclos de lanzamiento, aprovechando el mapeo de habitaciones derivado de procesamiento en el dispositivo y la integración entre dispositivos a través de SmartThings. La incursión de la marca propia por parte de minoristas como Target y Costco comprime los márgenes del segmento medio.

Las respuestas estratégicas incluyen la relocalización cercana de plantas de componentes para amortiguar los impactos arancelarios, la forja de acuerdos de asignación de semiconductores y la adquisición de propiedad intelectual de nicho (p. ej., elementos calefactores avanzados para freidoras de aire) para acelerar la entrega del inventario de funciones. Los compromisos ESG en torno a plásticos reciclados y directrices de reparabilidad evidencian la diferenciación de marca en segmentos con conciencia sostenible, mientras que las alianzas con plataformas de contenido de recetas amplían el alcance de la cadena de valor más allá del hardware hacia los servicios digitales.

Líderes del sector de pequeños electrodomésticos para el hogar en los Estados Unidos

SharkNinja Operating LLC

Hamilton Beach Brands Holding Company

Dyson Ltd.

Keurig Dr Pepper Inc.

Breville Group Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Marzo de 2025: Samsung presentó su línea Bespoke AI 2025 con pantallas de 9 pulgadas, visión de reconocimiento de alimentos y seguridad Knox Matrix.

- Febrero de 2025: SharkNinja publicó ventas netas del cuarto trimestre de 2024 de 1.790 millones de USD, un incremento del 29,7%, con un crecimiento del 89% en electrodomésticos de preparación de alimentos respecto a los 1.300 millones de USD del mismo período del año anterior. Este repunte en las ventas netas fue impulsado por el crecimiento en todas sus categorías de productos, con los electrodomésticos de preparación de alimentos liderando la expansión, registrando un impresionante crecimiento de casi el 90%.

- Julio de 2024: Haden amplió su línea de cafeteras para EE. UU. con modelos de elaboración de precisión.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de los pequeños electrodomésticos de Estados Unidos como el valor anual generado por los aparatos portátiles nuevos, enchufables o alimentados por pilas, utilizados para tareas rutinarias de cocina, limpieza, tratamiento del aire y cuidado personal (por ejemplo, cafeteras, freidoras de aire, aspiradoras, humidificadores y afeitadoras eléctricas). La definición se ajusta a la NAICS 335210 y excluye los principales "electrodomésticos", la electrónica de consumo y los utensilios manuales.

Exclusión del ámbito de aplicación: Los grandes electrodomésticos fijos (frigoríficos, cocinas, lavadoras, unidades de calefacción, ventilación y aire acondicionado) y los aparatos puramente mecánicos quedan fuera de esta evaluación.

������Գٲ�����ó��

- Por producto

- Cafeteras

- Procesadores de alimentos

- Parrillas y rostizadores

- Hervidores eléctricos

- Licuadoras y extractores de jugos

- Freidoras de aire

- Aspiradoras

- Tostadoras

- Hornos de encimera

- Otros pequeños electrodomésticos para el hogar (gofreteras, freidoras tradicionales, cocedores de huevos, teteras eléctricas, cocedores de arroz, etc.)

- Por canal de distribución

- Tiendas multimarca

- Puntos de venta exclusivos de marca

- En línea

- Otros canales de distribución

- Por geografía

- Noreste

- Sureste

- Medio Oeste

- Suroeste

- Oeste

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistan a fabricantes de electrodomésticos, proveedores de componentes, grandes compradores y minoristas en línea de las regiones del Medio Oeste, el Cinturón Solar y el Pacífico. Estas conversaciones ponen a prueba los grupos de demanda preliminares, los precios medios de venta (ASP) típicos y las primas emergentes de las funciones inteligentes, mientras que las breves encuestas a los consumidores validan la frecuencia de compra y los ciclos de sustitución.

Investigación documental

Comenzamos por trazar el universo del mercado a través de conjuntos de datos abiertos como los envíos trimestrales de electrodomésticos del Censo de EE.UU., los informes de envío de unidades de AHAM, las series de precios de la Oficina de Estadísticas Laborales y los registros aduaneros de la Comisión de Comercio Internacional de EE.UU.. Los resúmenes de asociaciones comerciales, las revistas académicas sobre ergonomía del consumidor y las instantáneas de auditorías nacionales de venta al por menor aclaran los factores desencadenantes de la adopción y las divisiones de canales. Las bibliotecas premium, D&B Hoovers para los ingresos de los fabricantes, Dow Jones Factiva para la actividad de fusiones y Questel para los flujos de patentes de electrodomésticos, aportan contexto sobre la intensidad competitiva. Las fuentes citadas más arriba son ilustrativas; muchos otros sitios web, archivos y fuentes de noticias sustentan el trabajo documental que alimenta nuestros modelos.

Dimensionamiento y previsión del mercado

Una construcción descendente comienza con las ventas al por menor y el tonelaje de los envíos, que luego se concilian con los ratios de existencias/ventas y las tasas de reposición para dimensionar la demanda de 2024 y 2025. Los roll-ups de proveedores de las principales marcas de aspiradoras, licuadoras y freidoras de aire proporcionan una lente ascendente selectiva que ajusta los totales de la categoría. Variables clave como la formación de los hogares, la renta media disponible, la penetración de los electrodomésticos en Internet, la progresión del ASP a partir de los índices BLS y la aceptación de las rebajas Energy Star impulsan una regresión multivariable que produce las perspectivas para 2025-2030. Las lagunas en la cobertura ascendente (para artículos nicho como los vaporizadores de ropa) se cubren triangulando los valores de importación con los ASP ajustados en frontera.

Ciclo de validación y actualización de datos

Los resultados se someten a tres niveles de comprobación de anomalías y revisión por pares antes de su aprobación. Los informes se actualizan anualmente, y los analistas activan revisiones provisionales cuando los aranceles, las normas sobre descuentos o las retiradas de productos importantes afectan materialmente a los volúmenes.

Por qué se mantiene firme la línea de base de pequeños electrodomésticos de Mordor en Estados Unidos

Las estimaciones de mercado publicadas suelen divergir porque las empresas eligen cestas de productos, bases de precios y cadencias de actualización distintas.

Los principales factores que explican las diferencias son (i) que algunos estudios se limitan a los electrodomésticos de cocina, (ii) que otros aplican los ASP mundiales a los volúmenes estadounidenses, y (iii) que los márgenes smart-premium no se tratan de forma coherente. En cambio, la definición de Mordor abarca todo el espectro doméstico y nuestra prueba mixta de arriba abajo/abajo arriba evita el sesgo de una única fuente.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 27.420 millones de USD (2025) | Inteligencia de Mordor | - |

| 31.370 millones USD (2025) | Consultoría regional A | Confía en recibos de comercio electrónico modelados sin comprobación cruzada del envío |

| 5 540 millones USD (2025) | Diario profesional B | Sólo cubre los aparatos de cocina, omite los aparatos para el cuidado del suelo y el tratamiento del aire. |

En resumen, la combinación disciplinada de fuentes, el mapa transparente de variables y la reconstrucción anual garantizan que las cifras de Mordor sirvan como referencia equilibrada y repetible en la que puedan confiar los responsables de la toma de decisiones.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de pequeños electrodomésticos para el hogar en EE. UU.?

El mercado está valorado en 28,44 mil millones de USD en 2026.

¿A qué velocidad se espera que crezca el mercado de pequeños electrodomésticos para el hogar en EE. UU.?

Se prevé que se expanda a una CAGR del 3,72%, alcanzando los 34,14 mil millones de USD para 2031.

¿Qué segmento de producto crece más rápidamente?

Las freidoras de aire lideran el crecimiento, registrando una CAGR del 7,35% hasta 2031.

¿Qué canal de distribución está ganando cuota más rápidamente?

Las ventas en línea avanzan a una CAGR del 6,05% a medida que los compradores adoptan el comercio electrónico y los pedidos DTC.

¿Qué región muestra las mejores perspectivas de crecimiento?

El Oeste registra la CAGR regional más alta del 4,92% hasta 2031 debido a consumidores orientados a la tecnología y la eficiencia.

¿Cómo están influyendo los aranceles en los fabricantes?

Los nuevos aranceles sobre importaciones de acero, canadienses y mexicanas elevan los costes de los insumos, lo que impulsa la reestructuración de las cadenas de suministro y aumentos selectivos de precios que pueden moderar el crecimiento de la demanda.

Última actualización de la página el: