Tamaño y Cuota del Mercado de Hornos de Microondas de EE. UU.

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 3.66 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.79 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.53 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.62% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Hornos de Microondas de EE. UU. por ���ϲ�����

Se espera que el mercado de hornos de microondas de EE. UU. crezca de USD 3,66 mil millones en 2025 a USD 3,79 mil millones en 2026 y se prevé que alcance USD 4,53 mil millones en 2031 a una CAGR del 3,62% durante 2026-2031. La demanda de reemplazo se está acelerando a medida que los hogares actualizan sus equipos a modelos conectados antes del mandato de eficiencia energética del Departamento de Energía para 2028, mientras que los estilos de vida urbanos continúan favoreciendo las comidas listas para consumir que dependen del recalentamiento rápido. La adopción del hogar inteligente, especialmente en áreas metropolitanas orientadas a la tecnología, posiciona al mercado de hornos de microondas de EE. UU. como una puerta de entrada hacia una digitalización más amplia de la cocina. Los fabricantes están relocaliza ndo líneas de producción seleccionadas para mitigar la exposición arancelaria y acortar las cadenas de suministro, lo que respalda la resiliencia frente a los shocks logísticos globales. Al mismo tiempo, las construcciones de viviendas sostenidas en el Sureste y la migración hacia los estados del Cinturón Solar añaden un impulso estructural a las compras de electrodomésticos por primera vez.

Conclusiones Clave del Informe

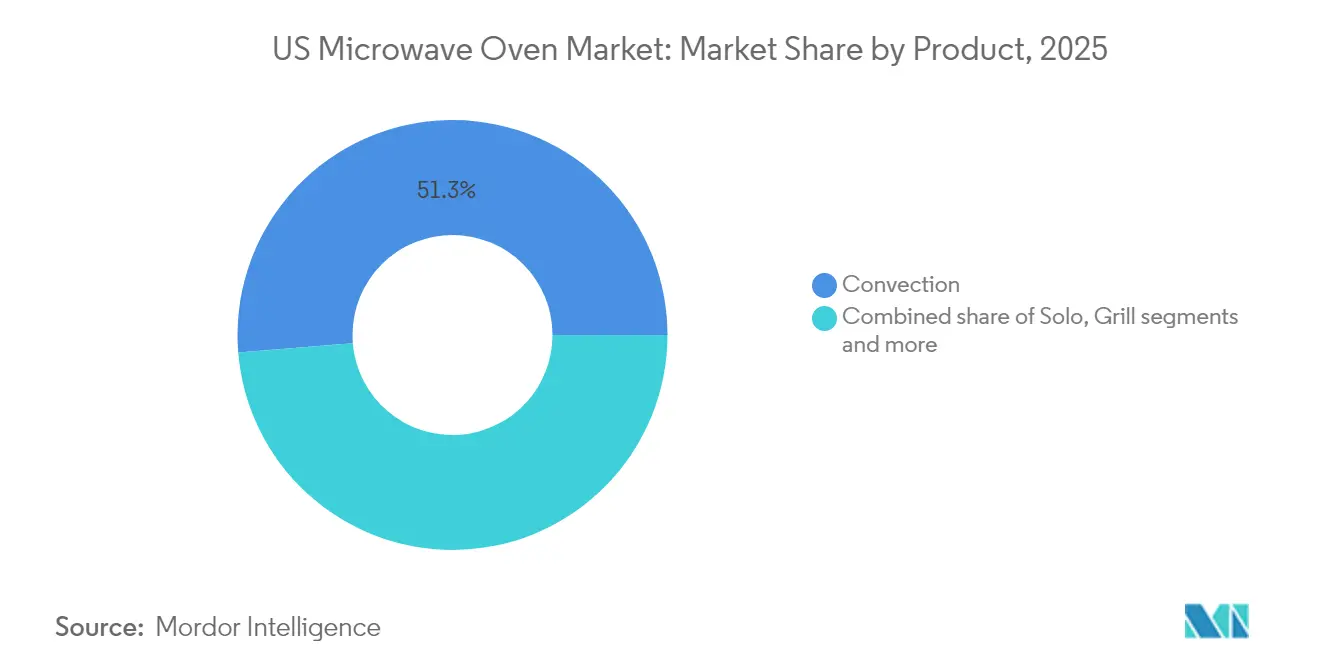

- Por producto, los microondas de convección lideraron con una cuota de ingresos del 51,30% en 2025; se proyecta que las variantes grill se expandan a una CAGR del 3,82% hasta 2031.

- Por estructura, las unidades de encimera mantuvieron el 64,40% de la cuota del mercado de hornos de microondas de EE. UU. en 2025, mientras que las instalaciones empotradas están en camino de crecer a una CAGR del 4,18% hasta 2031.

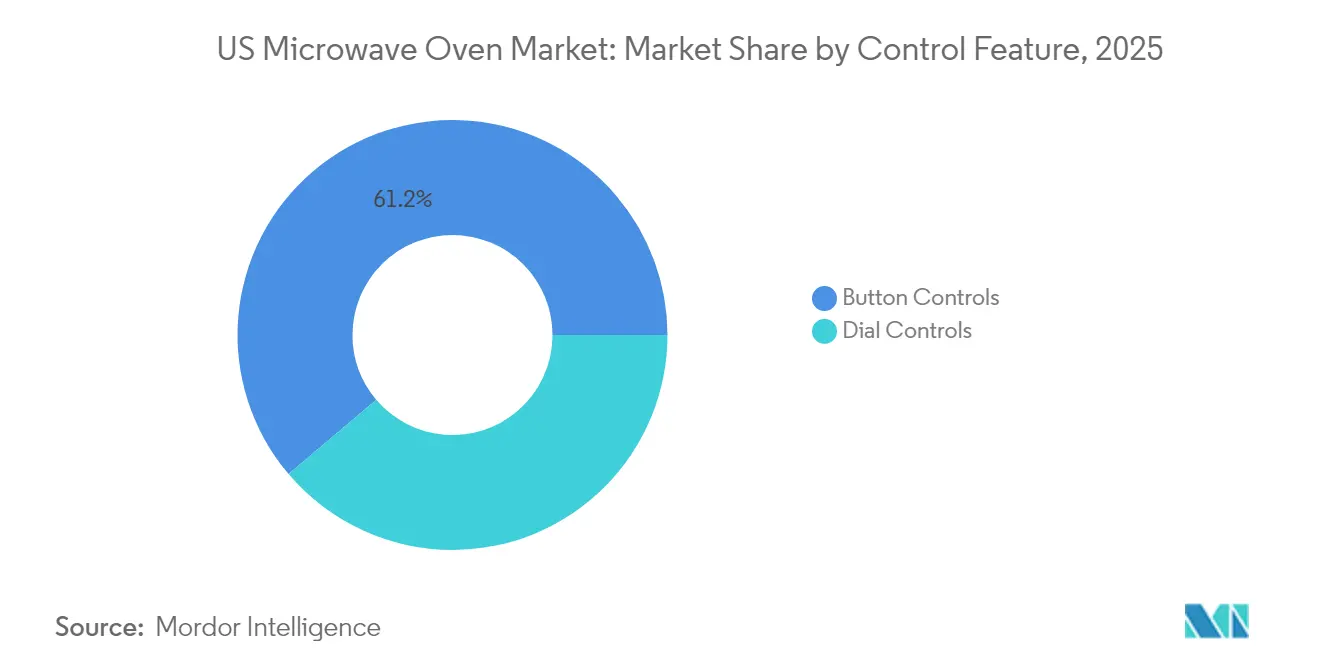

- Por característica de control, las interfaces basadas en botones representaron el 61,20% de la cuota del tamaño del mercado de hornos de microondas de EE. UU. en 2025 y avanzan a una CAGR del 4,12% hasta 2031.

- Por capacidad, el segmento de 25 a 29 litros comandó el 35,60% de la cuota del tamaño del mercado de hornos de microondas de EE. UU. en 2025, mientras que los modelos de ≥30 litros crecerán a una CAGR del 4,01% entre 2026-2031.

- Por aplicación, el segmento residencial capturó el 69,30% de la cuota de ingresos en 2025; el uso comercial es la aplicación de mayor crecimiento con una CAGR del 3,36% hasta 2031.

- Por distribución, las tiendas multimarca retuvieron el 39,40% de la cuota en 2025, aunque se prevé que los canales en línea crezcan a una CAGR del 4,28% hasta 2031.

- Por geografía, el Sureste retuvo el 31,60% de la cuota en 2025, aunque se prevé que el Oeste crezca a una CAGR del 3,74% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Hornos de Microondas de EE. UU.

Análisis del Impacto de los Impulsores

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Urbanización y demanda de comidas listas para consumir | +1.2% | A nivel nacional; más fuerte en el Sureste y el Oeste | Mediano plazo (2-4 años) |

| Auge de los electrodomésticos de cocina inteligentes/conectados | +0.9% | A nivel nacional; adopción temprana en el Oeste y el Noreste | Largo plazo (≥ 4 años) |

| Expansión del comercio minorista omnicanal y del comercio electrónico | +0.7% | Centros urbanos a nivel nacional | Corto plazo (≤ 2 años) |

| Innovación de productos en hornos de convección/combinados | +0.6% | A nivel nacional; segmentos premium | Mediano plazo (2-4 años) |

| Normas de eficiencia energética del Departamento de Energía | +0.5% | A nivel nacional; cumplimiento normativo | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Urbanización y Demanda de Comidas Listas Para Consumir

La migración acelerada hacia los centros urbanos acorta las ventanas diarias de cocina, lo que lleva a los millennials y a la Generación Z a destinar una mayor parte de sus presupuestos alimentarios a productos preparados. Los consumidores que preparan comidas rápidas dependen de los hornos de microondas para recalentar entrantes congelados premium que replican la calidad de un restaurante[1]Departamento de Agricultura de EE. UU., "Serie de Gasto en Alimentos," usda.gov . Los hogares con poco tiempo dedican menos minutos a la preparación de comidas que las generaciones anteriores, lo que refuerza la demanda sostenida de modelos multifunción que combinan capacidades de convección y sensor. La cultura de la conveniencia también se está filtrando hacia pequeños formatos comerciales como cafeterías y despensas de espacios de trabajo conjunto, donde los hornos de alta velocidad mejoran el rendimiento de los pedidos. Estos patrones refuerzan las ventas unitarias en el mercado de hornos de microondas de EE. UU. mientras impulsan a los fabricantes a perfeccionar programas preestablecidos adaptados a productos congelados y de consumo rápido.

Auge de los Electrodomésticos de Cocina Inteligentes/Conectados

Los microondas habilitados para WiFi han evolucionado de una novedad a una norma, ya que los consumidores buscan control remoto, actualizaciones por aire y la integración de voz. La línea de LG equipada con cámara, lanzada en enero de 2025, muestra monitoreo de alimentos en tiempo real y orientación de cocción mediante IA. Plataformas como SmartHQ de GE Appliances sugieren recetas, ajustan los niveles de potencia y se coordinan con paneles de gestión energética, alineando el uso de los electrodomésticos con las tarifas fuera de horas pico.[2]GE Appliances, "La Plataforma SmartHQ Amplía las Funciones de Voz y Recetas," geappliances.com Los registros de patentes indican el desarrollo activo de soluciones de mitigación de interferencias que permiten un rendimiento ininterrumpido de la red doméstica durante el funcionamiento del microondas. Las cocinas comerciales reflejan esta transición al adoptar hornos de alta velocidad que combinan tecnología de microondas con inversor y convección real, reduciendo los tiempos de cocción en dos tercios. En conjunto, las características conectadas elevan la combinación de valor dentro del mercado de hornos de microondas de EE. UU. y respaldan las primas de precio que compensan la inflación de materias primas.

Innovación de Productos en Hornos de ��DzԱ�����ó��/Combinados

La convergencia de las tecnologías de microondas, freidora de aire y convección ayuda a los hogares a consolidar los electrodomésticos de encimera. La serie sobre el rango de Whirlpool con freidora de aire integrada es emblemática del diseño «tres en uno» que libera espacio mientras amplía los modos de cocción. El HomeCHEF 4 en 1 de Panasonic añade conectividad de cocción guiada a un precio medio-premium, lo que demuestra que las características de valor añadido no tienen que empujar los productos hacia los niveles de lujo. Los circuitos con inversor mejoran además la eficiencia energética y la distribución del calor, abordando las preocupaciones de los consumidores sobre el recalentamiento desigual. Dentro de las cocinas profesionales, hornos híbridos similares respaldan un servicio rápido y la versatilidad del menú, ampliando la oportunidad abordable para los fabricantes. El impulso de la innovación, por lo tanto, sostiene el crecimiento del precio de venta promedio en el mercado de hornos de microondas de EE. UU. a pesar de la feroz competencia de precios en el segmento de entrada.

Normas de Eficiencia Energética del Departamento de Energía que Impulsan las Ventas de Reemplazo

Las normas finalizadas limitan la potencia en modo de espera a 0,6 vatios para los modelos exclusivos de microondas fabricados después de junio de 2026. Las marcas están renovando sus líneas antes de la fecha límite, lo que impulsa a los minoristas a liquidar el inventario heredado e incentivar las actualizaciones tempranas. Los consumidores se benefician de menores costos de funcionamiento, especialmente en regiones con altas tarifas de kWh, lo que refuerza una narrativa de amortización para los productos eficientes. El calentamiento de RF de estado sólido está bajo evaluación como alternativa al magnetrón que podría desbloquear mayores ahorros de energía, aunque la adopción depende de las curvas de costos. Para el mercado de hornos de microondas de EE. UU., la anticipación a corto plazo de las compras de reemplazo eleva modestamente los volúmenes mientras cataliza ciclos de actualización tecnológica a más largo plazo.

Análisis del Impacto de las Restricciones

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto consumo de energía y aumento de las facturas de electricidad | -0.8% | A nivel nacional, especialmente en estados con tarifas de servicios públicos elevadas | Mediano plazo (2-4 años) |

| Feroz guerra de precios que comprime los márgenes de beneficio | -0.6% | A nivel nacional, más aguda en segmentos de consumidores orientados al valor | Corto plazo (≤ 2 años) |

| Normas más estrictas de residuos electrónicos y de responsabilidad ampliada del productor | -0.4% | A nivel nacional, con adopción temprana en California y varios estados del Noreste | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Alto Consumo de Energía y Preocupaciones por el Costo de la Electricidad

Los costos de electricidad varían ampliamente en los Estados Unidos, lo que convierte el vataje en un criterio de compra creciente en las metrópolis costeras donde las tarifas superan la media nacional. Las unidades comerciales que consumen más de 2.000 vatios son objeto de escrutinio por parte de los operadores que buscan reducir sus facturas de servicios públicos. El gasto en cumplimiento vinculado a la norma de 2026 eleva los costos de la lista de materiales que pueden trasladarse a los precios minoristas. Aunque las mejoras en el inversor y el aislamiento mejoran la eficiencia, estas características añaden complejidad que limita la competitividad de precios en los segmentos masivos. La brecha entre los modelos premium de ahorro energético y las importaciones básicas podría ampliarse, frenando el crecimiento del volumen si las condiciones económicas se endurecen.

Feroz Competencia de Precios que Comprime los Márgenes

Las unidades de encimera siguen siendo altamente sustituibles, y más del 90% de ellas son importadas, lo que deja a los fabricantes expuestos a las fluctuaciones de divisas y los cambios en la política comercial. Los aranceles han elevado los costos de insumos hasta en un 25%, pero la sensibilidad al precio de los consumidores restringe la transmisión completa. Los minoristas responden con promociones agresivas, y las ofertas de marca propia de las grandes cadenas de tiendas socavan las referencias de marcas establecidas. Los competidores chinos como Midea y Haier continúan ganando cuota a través de la escala y el liderazgo en costos, presionando los márgenes de los fabricantes establecidos. En este contexto, la diferenciación en torno a las funciones inteligentes y la estética del diseño es crítica, pero eleva los gastos de I+D, lo que comprime la rentabilidad en el mercado de hornos de microondas de EE. UU.

Análisis de Segmentos

Por Producto: Dominio de la ��DzԱ�����ó�� en Medio del Surgimiento del Segmento Grill

Los formatos de convección generaron el 51,30% de los ingresos de 2025, lo que subraya su amplio atractivo para los cocineros que desean capacidad de dorado sin un horno de tamaño completo. El segmento grill, aunque más pequeño, registra una CAGR del 3,82% hasta 2031 a medida que los consumidores en cocinas urbanas compactas buscan electrodomésticos que repliquen los resultados de la cocción al aire libre. Los modelos Solo mantienen su relevancia para los compradores de nivel básico, pero contribuyen con un crecimiento de valor limitado. Las unidades premium combinadas de vapor y freidora de aire comandant precios más altos, elevando el precio de venta promedio en el mercado de hornos de microondas de EE. UU. La innovación de productos se centra en los algoritmos de calentamiento y el diseño de la cavidad que ofrecen un crujiente uniforme. La premiada serie SW99 de Sharp ejemplifica la ingeniería japonesa que combina velocidad y textura. Las variantes grill se benefician de los cambios culturales hacia una preparación de proteínas más saludable que evita el exceso de aceites. A medida que el espacio en la encimera se reduce, los diseños multipropósito ganan espacio en estantes tanto en entornos minoristas como residenciales. Los fabricantes compiten así por la amplitud de características en lugar de la potencia bruta en vatios, protegiendo los márgenes mientras mantienen el crecimiento del volumen.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Estructura: Conveniencia de la Encimera Frente a la Integración Empotrada

Las unidades de encimera representaron el 64,40% de la cuota del mercado de hornos de microondas de EE. UU. en 2025, lo que refleja la movilidad de los inquilinos y la simplicidad de la instalación sin complicaciones. Los modelos empotrados, sin embargo, se prevé que superen con una CAGR del 4,18% a medida que los proyectos de renovación de cocinas favorecen la estética sin fisuras. Las versiones sobre el rango siguen siendo populares en cocinas de tamaño moderado porque también funcionan como ventilación. La demanda de modelos empotrados sigue el ritmo de las ganancias de capital en viviendas y los presupuestos de remodelación discrecionales. Los formatos de cajón, como el D33 de Sharp, habilitan la colocación bajo el mostrador, lo que atrae a los compradores de lujo que buscan acceso ergonómico. El liderazgo de la encimera perdura en las viviendas multifamiliares donde la rotación de electrodomésticos está sincronizada con los ciclos de arrendamiento. Esta bifurcación estructural permite estrategias de precios escalonados que atienden tanto a consumidores sensibles al precio como a consumidores orientados al diseño dentro del mercado de hornos de microondas de EE. UU.

Por Característica de Control: Los Controles de Botón Lideran la Transición Digital

Las interfaces de botón mantuvieron una cuota del 61,20% en 2025 y se proyecta que se expandan más rápido a una CAGR del 4,12%, lo que ilustra el cambio de los diales mecánicos a los paneles táctiles capacitivos con preajustes programables. Los controles de dial persisten en entornos comerciales robustos y referencias de presupuesto ultrabajo donde la simplicidad supera a la sofisticación. Los botones táctiles ahora integran el emparejamiento WiFi, la retroalimentación del sensor y los atajos de asistente de voz, difuminando la línea entre el control táctil y el digital. La trayectoria evolutiva reconoce la familiaridad de los usuarios con los botones físicos mientras añade capas de inteligencia impulsada por software. Los fabricantes incorporan iconos retroiluminados, sensores de humedad y actualizaciones activadas por aplicaciones sin abandonar el reconfortante clic de una tecla de inicio. Esta experiencia híbrida resuena con una amplia demografía y minimiza las curvas de aprendizaje, fomentando una adopción amplia dentro del mercado de hornos de microondas de EE. UU.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Capacidad: La Eficiencia del Rango Medio Impulsa el Liderazgo del Segmento de 25 a 29 Litros

Las unidades en la banda de 25 a 29 litros aseguraron el 35,60% del tamaño del mercado de hornos de microondas de EE. UU. en 2025, ofreciendo un punto óptimo entre el espacio para platos de cena y la huella en la encimera. Los modelos de 30 litros y más están en camino de alcanzar una CAGR del 4,01%, impulsados por hogares multigeneracionales y pequeños operadores de servicios de alimentos. Las cavidades más pequeñas sirven a dormitorios universitarios, oficinas y apartamentos tipo estudio, pero enfrentan techos de crecimiento vinculados a los ciclos de emparejamiento con minirrefrigeradores. La selección de capacidad refleja cada vez más paquetes de funcionalidad en lugar de volumen interior bruto. Muchas unidades de 27 litros integran cestas de freidora de aire o bandejas de vapor, mejorando la versatilidad sin ampliar las dimensiones externas. Los formatos más grandes ganan terreno en mercados suburbanos donde las dimensiones de la cocina permiten amplios armarios, y facilitan la cocción simultánea de plato principal y guarnición. Esta segmentación sustenta una planificación de inventario diversa para los minoristas que atienden a los nichos de demanda regional en todo el mercado de hornos de microondas de EE. UU.

Por Aplicación: Dominio Residencial con Aceleración del Crecimiento Comercial

Los hogares generaron el 69,30% de los envíos de 2025, confirmando el estatus del electrodoméstico como un elemento básico ubicuo de la cocina. Sin embargo, las instalaciones comerciales crecerán más rápido a una CAGR del 3,36% hasta 2031, ya que los restaurantes de servicio rápido y las cafeterías adoptan la cocción de alta velocidad para reducir los minutos de mano de obra. Los operadores de servicios de alimentos valoran los ciclos programables y las bisagras robustas que soportan un uso diario intensivo, lo que justifica los precios premium. Las sustituciones residenciales giran en torno a las etiquetas de eficiencia energética y las ventajas de conectividad, mientras que los compradores por primera vez emergen de la formación de hogares en corredores de crecimiento. La adopción comercial se beneficia de las ganancias de rendimiento que aceleran el retorno de la inversión, especialmente cuando se combina con hornos de cinta transportadora para la variedad del menú. En conjunto, estas dinámicas mantienen un crecimiento equilibrado en los segmentos de uso final dentro del mercado de hornos de microondas de EE. UU.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Canal de Distribución: El Crecimiento en Línea Transforma el Panorama Minorista

B2C/Venta minorista (tiendas multimarca) registró el 39,40% del valor de 2025, respaldado por exhibidores de merchandising que permiten a los compradores probar la acción de la puerta y ver la iluminación de la cavidad. Los mercados en línea, aunque más pequeños, liderarán con una CAGR del 4,28% hasta 2031 gracias a la mejora de la logística de última milla y las políticas de devolución flexibles. Los portales de venta directa al consumidor permiten a las marcas capturar el margen adicional, mientras que los equipos de ventas B2B atienden a cadenas de restaurantes y compradores institucionales. Las estrategias omnicanal unifican el inventario en estantes físicos y digitales para que los clientes puedan «comprar en línea y recoger en tienda» o concertar una instalación profesional. El comercio electrónico también amplía el alcance hacia los códigos postales rurales mal atendidos por las grandes superficies. A medida que los algoritmos perfeccionan los anuncios personalizados, el mercado de hornos de microondas de EE. UU. gana nuevas vías para la promoción segmentada y la participación posterior a la compra.

Análisis Geográfico

El Sureste retuvo una destacada porción del 31,60% de los ingresos de 2025, impulsado por los flujos de población, una economía habitacional favorable y una construcción residencial constante. Florida y Georgia lideran la emisión de permisos, lo que se traduce en una demanda paralela de paquetes de electrodomésticos que incluyen microondas. Los costos regionales de electricidad están por debajo de la media nacional, lo que fomenta la adopción de modelos de convección de mayor vataje sin preocupaciones por las facturas. El Oeste es la región de más rápida expansión, preparada para una CAGR del 3,74% hasta 2031. La cultura tecnológica de California impulsa la adopción temprana de funciones inteligentes, mientras que la rápida urbanización en Arizona y Nevada estimula la demanda de diseños de encimera eficientes en espacio. La conciencia medioambiental converge con la tecnología de inversor que reduce el consumo de energía. Los consumidores orientados a la tecnología adoptan los modelos vinculados a aplicaciones que se sincronizan con ecosistemas más amplios del hogar inteligente, elevando aún más la combinación premium dentro de la porción regional del mercado de hornos de microondas de EE. UU. El Noreste y el Medio Oeste ofrecen una demanda de reemplazo estable, respaldada por un parque habitacional maduro y ciclos de renovación constantes. Los propietarios adinerados del Noreste prefieren configuraciones empotradas que se alinean con los armarios de lujo, mientras que los compradores del Medio Oeste se inclinan por unidades de encimera orientadas al valor agrupadas en eventos promocionales. En el Suroeste, la migración de población impulsa las ventas unitarias, especialmente en comunidades planificadas donde los constructores seleccionan los paquetes de electrodomésticos durante la construcción. En todas las regiones, el marketing localizado que adapta la capacidad, el color y las opciones de conectividad a las preferencias demográficas mejora las tasas de venta.

Panorama Competitivo

La competencia está fragmentada pero se intensifica a medida que la tecnología redefine las propuestas de valor. Whirlpool, GE Appliances, Samsung, LG y Sharp suministraron conjuntamente los envíos de 2024, dejando espacio significativo para los competidores de nicho. El enfoque de Whirlpool en el primer trimestre de 2025 en la disciplina de precios preservó los márgenes a pesar de volúmenes más suaves. LG se diferenció con cámaras integradas, mientras que Sharp capturó premios por convección europea de alta velocidad que debutó en América del Norte.

Los registros de patentes orientados a la mitigación de interferencias WiFi y el calentamiento de estado sólido apuntan a una próxima ola de funcionalidad que podría redefinir las clasificaciones de liderazgo. La supuesta oferta de Bosch por Whirlpool señala una posible consolidación que remodelaría el poder de negociación con los minoristas. Los fabricantes chinos continúan aumentando la eficiencia de producción, y la planta brasileña de Midea por USD 122 millones ofrece una cobertura contra los aranceles de EE. UU. mientras atiende al hemisferio.

Los movimientos estratégicos van más allá de las fusiones y adquisiciones. GE Appliances se asoció con ABB en un panel de gestión energética que integra las cargas principales para la respuesta a la demanda, incorporando los microondas en narrativas de sostenibilidad más amplias. LG está ampliando su presencia en Tennessee con un almacén de USD 100 millones que eventualmente albergará líneas de hornos, asegurando la capacidad doméstica mientras reduce el flete entrante. A medida que las marcas buscan diferenciarse a través del software, el soporte posventa y la compatibilidad con el ecosistema, la calidad del servicio emerge como un nuevo campo de batalla en el mercado de hornos de microondas de EE. UU.

Líderes del Sector de Hornos de Microondas de EE. UU.

Whirlpool Corp.

GE Appliances (Haier)

Samsung Electronics America

LG Electronics USA

Sharp Electronics Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Mayo de 2025: BSH Home Appliances lanzó la ultra-lujosa Serie Expresiva Gaggenau y desplegó la conectividad habilitada para Matter en toda América del Norte

- Marzo de 2025: Panasonic introdujo el horno multifunción de encimera HomeCHEF Connect 4 en 1 por USD 529,99, integrando la cocción guiada por aplicación.

- Febrero de 2025: GE Appliances se asoció con ABB para incorporar la tecnología del Panel Inteligente ReliaHome en su ecosistema EcoBalance.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado estadounidense de hornos microondas como el valor anual de los aparatos nuevos y acabados que utilizan la radiación de microondas, ya sea en solitario, con grill o por convección, para la preparación de alimentos en el ámbito residencial y comercial ligero. Se incluyen las unidades enviadas sueltas o instaladas en fábrica en formatos sobre la cocina, sobre encimera y empotrados.

Quedan fuera de este ámbito las piezas de repuesto, las existencias reacondicionadas, los microondas industriales discontinuos o de túnel y los hornos híbridos polivalentes de "alta velocidad".

������Գٲ�����ó��

- Por Producto

- Solo

- Grill

- ��DzԱ�����ó��

- Otros Productos

- Por Estructura

- Encimera

- Empotrado / En Pared

- Sobre el Rango

- Por Característica de Control

- Controles de Botón

- Controles de Dial

- Por Capacidad (Litros)

- Hasta 19 litros

- 20 a 24 litros

- 25 a 29 litros

- 30 litros y más

- Por Aplicación

- Residencial

- Comercial

- Por Canal de Distribución

- B2C / Venta Minorista

- Tiendas Multimarca

- Tiendas Exclusivas de Marca

- En Línea

- Otros Canales de Distribución

- B2B / Directo del Fabricante

- B2C / Venta Minorista

- Por Geografía

- Noreste

- Sureste

- Medio Oeste

- Suroeste

- Oeste

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a gerentes de tiendas de electrodomésticos del noreste y del Sunbelt, a jefes de compras de cadenas de servicio rápido y a responsables de marketing de productos de tres fabricantes de equipos originales de todo el mundo. Las conversaciones aclararon los márgenes del canal, las tasas de adopción de funciones inteligentes y los ciclos de sustitución regionales, proporcionando datos reales donde los datos de escritorio eran escasos.

Investigación documental

En primer lugar, creamos una base de datos a partir de fuentes públicas de nivel 1, como el seguimiento de envíos de la Asociación de Fabricantes de Electrodomésticos, las tablas de importación y exportación del Censo de EE.UU., la Encuesta de Gasto de los Consumidores de la Oficina de Estadísticas Laborales y los expedientes de normas sobre electrodomésticos del Departamento de Energía. Los boletines informativos de las asociaciones comerciales, los informes anuales y los informes para inversores añadieron precios medios de venta por marca. Para enriquecer la información sobre la competencia, hemos extraído datos financieros de empresas de D&B Hoovers y artículos sobre tendencias de Dow Jones Factiva. Estas referencias ilustran, más que agotan, la reserva de material secundario consultado.

Dimensionamiento y previsión del mercado

Un modelo descendente convierte los datos federales de importación y los recuentos de producción nacional en demanda unitaria y, a continuación, aplica una escala de precios de venta medios ponderados derivada de las exploraciones de los minoristas y las declaraciones de los fabricantes. Algunos controles ascendentes, como los ingresos de los fabricantes de equipos originales y las auditorías de los paquetes de los constructores, refuerzan los totales. Los factores clave de la previsión son la construcción de nuevas viviendas, los permisos de remodelación de cocinas, la saturación de la penetración en los hogares, la introducción progresiva de normas de eficiencia energética a partir de 2026 y el índice de precios al por menor de los pequeños electrodomésticos. La regresión multivariante relaciona estas variables con las ventas históricas; el análisis de escenarios ajusta las perturbaciones de la renta discrecional. Las lagunas en los datos ascendentes se cubren con extensiones de tendencias a corto plazo que se revisan cuando aparecen nuevos datos primarios.

Ciclo de validación y actualización de datos

Los resultados se someten a comprobaciones de desviaciones con respecto a los recuentos de envíos, los paneles de escáneres de minoristas y las anomalías aduaneras. Un revisor superior sólo da el visto bueno cuando las conciliaciones se sitúan dentro de una banda de error aceptada. El modelo se actualiza cada doce meses, con revisiones intermedias cuando los cambios arancelarios o las resoluciones normativas alteran sustancialmente la demanda.

Por qué la línea de base del horno microondas estadounidense de Mordor manda en fiabilidad

Las cifras publicadas rara vez coinciden porque los proveedores varían en los tipos de aparatos contabilizados, los puntos de tarificación utilizados y los ritmos de actualización.

A continuación figuran los principales impulsores de la brecha.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 3,66 B (2025) | Inteligencia de Mordor | - |

| USD 9,89 B (2024) | Consultoría global A | Incluye los pequeños electrodomésticos, además de los microondas, y utiliza los precios de catálogo de los fabricantes. |

| 2.620 MILLONES DE DÓLARES (2023) | Asociación sectorial B | Excluye los hornos comerciales e indica únicamente los ingresos netos de fábrica. |

| USD 2,07 B (2024) | Consultoría regional C | Se basa en una muestra limitada de minoristas y no se ha actualizado para tener en cuenta la inflación del ASP en 2025. |

La comparación muestra cómo los diferentes alcances, bases de precios y cadencias de actualización inflan o desinflan los totales. Al centrarse en límites de producto claramente definidos, información de precios en tiempo real y un seguimiento de auditoría anual, Mordor ofrece una línea de base equilibrada que los responsables de la toma de decisiones pueden rastrear, cuestionar y replicar con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de hornos de microondas de EE. UU.?

El tamaño del mercado de hornos de microondas de EE. UU. es de USD 3,79 mil millones en 2026 y se prevé que alcance USD 4,53 mil millones en 2031.

¿Qué segmento de producto tiene la mayor cuota?

Los microondas de convección lideran con una cuota de ingresos del 51,30% en 2025, lo que refleja la demanda de cocción versátil que combina la velocidad del microondas con el dorado al estilo horno.

¿Qué tan rápido crece el canal en línea?

Se proyecta que las ventas en línea se expandan a una CAGR del 4,28% hasta 2031, la más rápida entre todos los formatos minoristas, a medida que el comercio electrónico se vuelve fundamental para la adquisición de electrodomésticos.

¿Por qué están ganando popularidad los microondas empotrados?

Las remodelaciones de cocinas favorecen la integración perfecta de los electrodomésticos, lo que impulsa a las unidades empotradas a crecer a una CAGR del 4,18%, más rápido que el mercado general de hornos de microondas de EE. UU.

Última actualización de la página el: