Tamaño y �ʲ����پ������貹����ó�� del Mercado de Transporte de Carga por Carretera de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

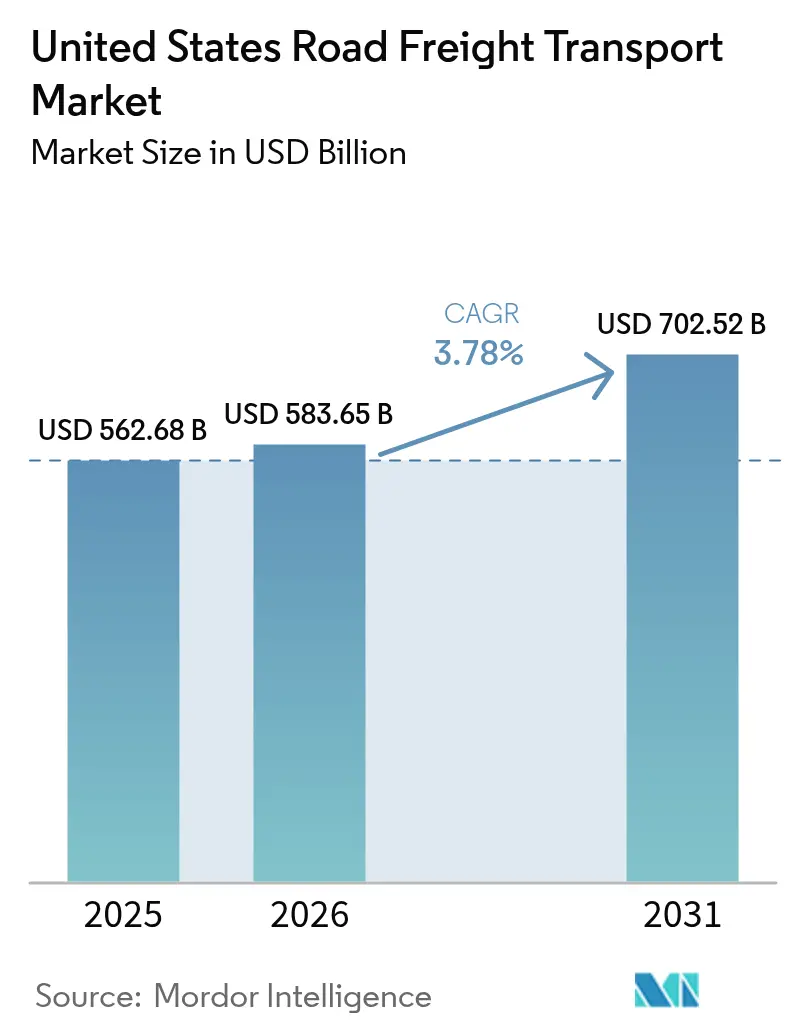

| Tamaño del mercado en el año base (2025) | 562.68 Mil millones de dólares |

| Tamaño del Mercado (2026) | 583.65 Mil millones de dólares |

| Tamaño del Mercado (2031) | 702.52 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.78% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Transporte de Carga por Carretera de los Estados Unidos por ���ϲ�����

Se espera que el tamaño del mercado de transporte de carga por carretera de los Estados Unidos crezca de 562,68 mil millones de USD en 2025 a 583,65 mil millones de USD en 2026, y se prevé que alcance los 702,52 mil millones de USD en 2031 a una CAGR del 3,78% durante el período 2026-2031.

El cumplimiento del comercio electrónico, la relocalización de la fabricación de biológicos y el comercio transfronterizo bajo el T-MEC están redefiniendo la densidad de rutas y los modelos de servicio, lo que lleva a los transportistas a favorecer los corredores regionales de microdistribución y las redes de LTL en el mismo día. Los remolques con control de temperatura obtienen tarifas premium porque las empresas de biológicos y kits de comida exigen una integridad de 2-8 °C con tolerancias estrechas de ±0,5 °C, mientras que la escasez de chasis ferroviarios continúa desviando contenedores de alto valor hacia las carreteras a pesar de los sobrecostos. Las plataformas de prueba de entrega mediante cadena de bloques acortan el ciclo de conversión de efectivo para las flotas con activos intensivos, y los créditos estatales para combustibles alternativos aceleran la renovación de tractores que reducen la intensidad de carbono y posicionan a los transportistas para los mandatos de cero emisiones. Al mismo tiempo, los crecientes costos de seguros por veredictos nucleares, el envejecimiento de los puentes y los persistentes déficits de estacionamiento para camiones erosionan los márgenes operativos y moderan el crecimiento de la capacidad.

Conclusiones Clave del Informe

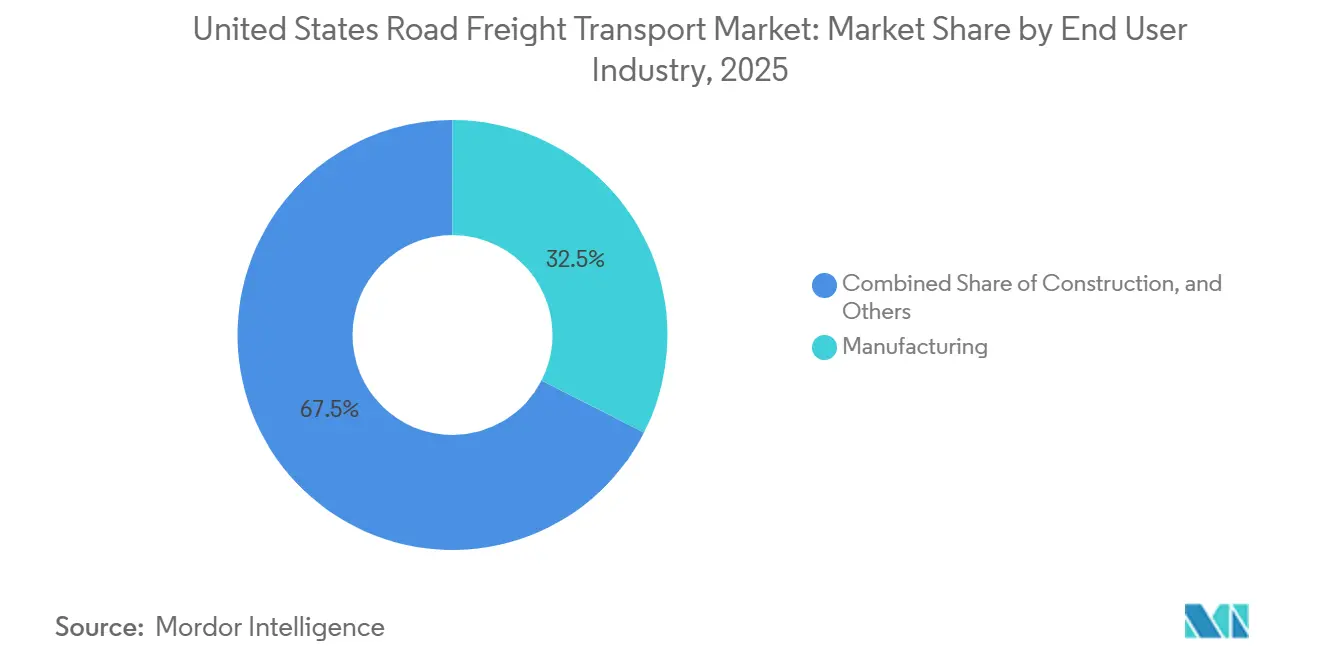

- Por industria usuaria final, la manufactura lideró con el 32,5% de la participación del mercado de transporte de carga por carretera de los Estados Unidos en 2025, mientras que se prevé que el comercio mayorista y minorista se expanda a una CAGR del 5,43% hasta 2031.

- Por destino, los traslados domésticos representaron el 63,7% del tamaño del mercado de transporte de carga por carretera de los Estados Unidos en 2025; se proyecta que la carga internacional avance a una CAGR del 4,71% durante 2026-2031.

- Por especificación de carga completa, la carga completa de camión comandó el 79,4% de la participación en 2025, pero se espera que los servicios de carga parcial de camión crezcan más rápido a una CAGR del 6,01% hasta 2031.

- Por contenedorización, la carga no contenedorizada representó el 85,3% de la participación en 2025, mientras que se anticipa que los corredores contenedorizados aumenten a una CAGR del 4,37% hasta 2031.

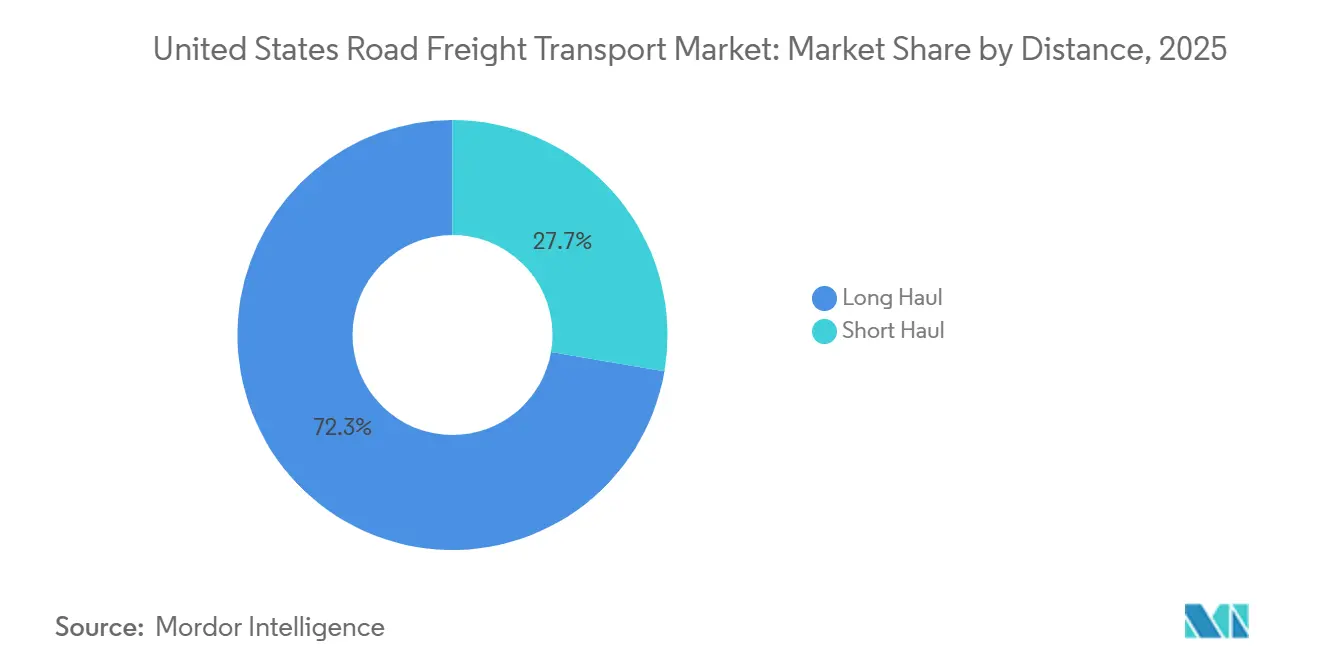

- Por distancia, las operaciones de larga distancia representaron el 72,3% del volumen de tráfico de 2025, y se espera que crezcan a una CAGR del 3,94% entre 2026-2031.

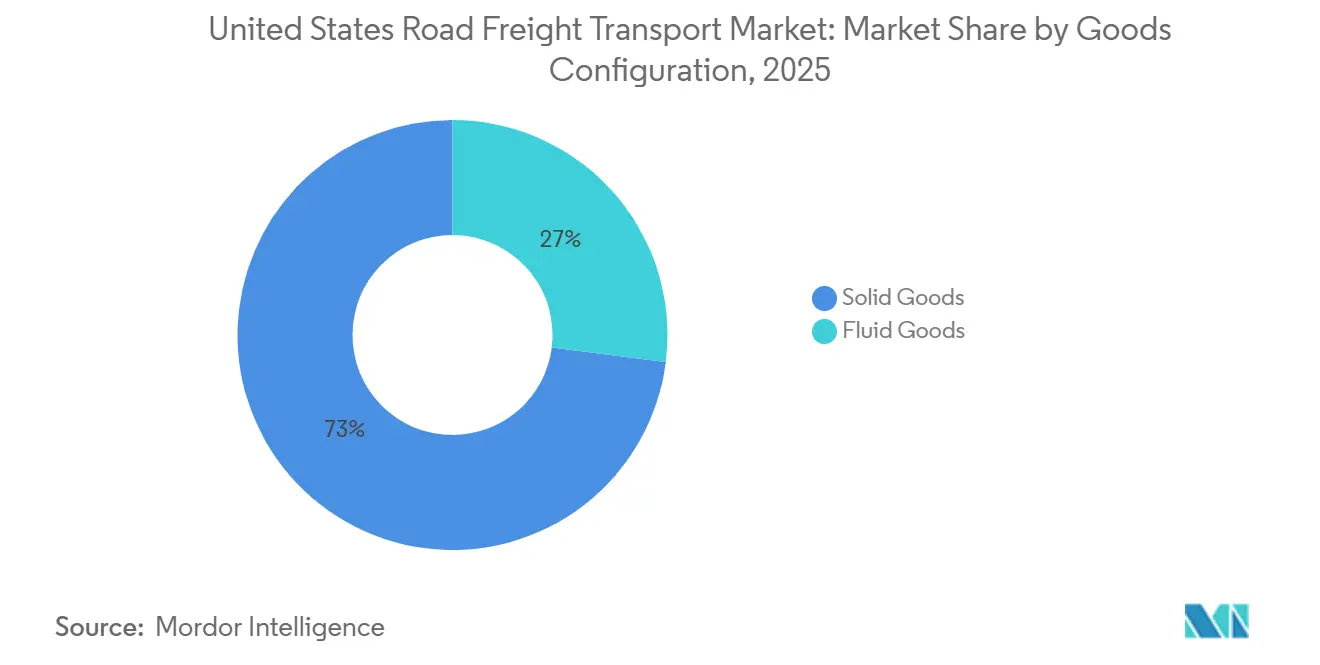

- Por configuración de mercancías, las mercancías sólidas dominaron con el 73% del tamaño del mercado de transporte de carga por carretera de los Estados Unidos en 2025; se proyecta que las mercancías fluidas avancen a una CAGR del 3,85% hasta 2031.

- Por control de temperatura, los envíos no refrigerados representaron el 93,5% de la participación en 2025, mientras que la carga con control de temperatura está preparada para el crecimiento más pronunciado a una CAGR del 5,2% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Transporte de Carga por Carretera de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida construcción de centros de microdistribución regionales (<250 millas de radio) por parte de minoristas nacionales | +0.7% | Nacional, concentrado en las 50 principales áreas metropolitanas | Mediano plazo (2-4 años) |

| Expansión explosiva de la logística de temperatura controlada de los Estados Unidos para biológicos y kits de comida | +0.6% | Nacional, concentración en centros farmacéuticos | Largo plazo (≥ 4 años) |

| Escasez de chasis ferroviarios intermodales que desvían cargas de alto valor hacia el transporte por carretera urgente | +0.5% | Nacional, regiones de puertos de entrada | Corto plazo (≤ 2 años) |

| El comercio electrónico acelerado genera picos de demanda de LTL en el mismo día | +0.6% | Nacional, enfoque en mercados urbanos | Mediano plazo (2-4 años) |

| La prueba de entrega electrónica habilitada por cadena de bloques reduce los ciclos de facturación y los kilómetros en vacío | +0.3% | Nacional, clústeres de adopción tecnológica | Mediano plazo (2-4 años) |

| Créditos fiscales estatales para camiones pesados de GNL y diésel renovable que catalizan la renovación de flotas | +0.4% | Regional, California y estados del noreste | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Los Centros de Microdistribución Comprimen los Ciclos de Transporte Regional

Minoristas como Walmart y Target están instalando centros de microdistribución dentro de un radio de 250 millas para garantizar el servicio en el mismo día, impulsando a los transportistas hacia corredores regionales densos donde la rotación de equipos aumenta y los kilómetros en vacío disminuyen. Los centros de clasificación dedicados abiertos por Target en 2024 elevaron las tasas de utilización de camiones en un 18-22%, alentando a las flotas a reasignar tractores de rutas de larga distancia a circuitos regionales de múltiples recorridos[1]Autor Corporativo, "Target Abre un Nuevo Centro de Distribución en Texas," Target Corporation, corporate.target.com. Los recuentos de ciclos diarios más altos mejoran la productividad de los activos, aunque intensifican la competencia por el escaso estacionamiento urbano y el espacio en los muelles de carga. Los transportistas que integran software de optimización de rutas capturan ganancias de eficiencia en horas pico, mientras que los operadores analógicos luchan con los viajes en vacío. El mercado de transporte de carga por carretera de los Estados Unidos, por lo tanto, recompensa a las flotas que se alinean con los calendarios del comercio minorista omnicanal y la programación flexible de tiempos en muelle.

La Fabricación de Biológicos Impulsa la Inversión en la Cadena de Frío

La exención del sector de ciencias de la vida en la Ley CHIPS y Ciencia ha impulsado 1.700 millones de USD en capacidad en el campus de Moderna en Massachusetts, generando demanda de remolques certificados para mantener 2-8 °C con un control de temperatura estricto. Empresas de kits de comida como HelloFresh dependen de corredores refrigerados para 120 millones de entregas registradas en 2024, lo que genera una prima de tarifa del 35-40% sobre los furgones secos. Los transportistas que instalan sensores de telemática están ganando la preferencia de los cargadores porque las alertas de temperatura en tiempo real reducen el riesgo de deterioro. Estos activos especializados aumentan la intensidad de capital, pero protegen a los operadores de las fluctuaciones de precios de los furgones secos estandarizados. En consecuencia, el mercado de transporte de carga por carretera de los Estados Unidos experimenta duraciones de contratos de cadena de frío duraderas que estabilizan los flujos de ingresos para las flotas calificadas.

Las Restricciones de Chasis Ferroviarios Redirigen la Carga Intermodal

La disponibilidad de chasis en los puertos de los Estados Unidos cayó al 78% en 2024, prolongó el tiempo de permanencia en tres días y empujó a los importadores hacia traslados exclusivamente por carretera a pesar de facturas de flete un 15-18% más altas[2]Asociación de Ferrocarriles Americanos, "Problemas con el Equipo Intermodal," AAR, aar.org . La electrónica y la ropa sensibles al tiempo pivotaron particularmente en Los Ángeles y Long Beach, donde la velocidad de los contenedores dicta la colocación estacional en los estantes. Los camioneros de larga distancia que garantizan la previsibilidad del tránsito aprovechan esta desviación, aunque deben gestionar creativamente los viajes de retorno para mantener el margen una vez que el equipo llega a los depósitos interiores. El episodio subraya cómo los cuellos de botella de infraestructura fuera del control de un transportista pueden cambiar rápidamente la distribución modal dentro del mercado de transporte de carga por carretera de los Estados Unidos.

Los Mandatos de Entrega en el Mismo Día Fragmentan los Patrones de LTL

Amazon, Walmart y Target alcanzaron el 85% de cobertura de población para el servicio en el mismo día en 2025, inflando los recuentos de envíos por debajo de 500 lb. Los centros de LTL despliegan clasificación automatizada y despacho basado en datos que reducen los costos de manipulación hasta en un 15%, aunque las paradas adicionales por ruta amplifican la exposición a la congestión urbana. Los transportistas contrarrestan esto abriendo centros de consolidación locales que permiten la consolidación cerca del destinatario, manteniendo así la fiabilidad del servicio mientras se reduce el kilometraje inicial. La narrativa de crecimiento del LTL complementa la inclinación más amplia del mercado de transporte de carga por carretera de los Estados Unidos hacia consignaciones más pequeñas y de alta frecuencia.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de primas de seguros por "veredictos nucleares" que inflan los costos operativos por milla | -0.8% | Nacional, concentrado en estados con alta litigiosidad | Largo plazo (≥ 4 años) |

| El mandato de Flotas Limpias Avanzadas (ACF) de California que eleva los desembolsos de capital para tractores de cero emisiones | -0.5% | Regional, California con extensión al noreste | Largo plazo (≥ 4 años) |

| Escasez crónica de capacidad segura de estacionamiento para camiones que reduce la productividad de los conductores | -0.4% | Nacional, concentración en corredores rurales | Mediano plazo (2-4 años) |

| Puentes y carreteras secundarias envejecidos que generan desvíos y tiempo de inactividad por mantenimiento | -0.3% | Regional, brechas de infraestructura en el Medio Oeste y el Sureste | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Los Litigios por Veredictos Nucleares Inflan los Costos de Seguros

Los fallos superiores a 10 millones de USD representaron el 23% de los casos de transporte por carretera en 2024, frente al 12% en 2020, duplicaron los veredictos promedio a 22,3 millones de USD y dispararon las primas anuales de responsabilidad civil entre un 40-60% para las flotas medianas. Los transportistas más pequeños a veces abandonan la cobertura o salen de la autoridad interestatal, reduciendo la competencia en los corredores de bajo margen. Los fallos de alto perfil se concentran en Florida, Texas y California, donde los jurados históricamente favorecen a los demandantes. Las aseguradoras ahora exigen datos de telemática y tecnología de prevención de colisiones antes de cotizar, aumentando la complejidad del cumplimiento. El arrastre de costos resultante reduce el potencial de CAGR del mercado de transporte de carga por carretera de los Estados Unidos, especialmente para los nuevos participantes con balances limitados.

Los Mandatos de Cero Emisiones Elevan los Requisitos de Capital de las Flotas

La norma de Flotas Limpias Avanzadas de California exige el 100% de compras de cero emisiones para 2036 para las flotas grandes, elevando el costo del tractor a 350.000-450.000 USD en comparación con los equivalentes diésel de 150.000-180.000 USD. El alcance de los vehículos eléctricos de batería se limita a 250 millas, lo que restringe su aplicabilidad a los traslados regionales y requiere estrategias de doble flota para la cobertura de larga distancia. La instalación de cargadores añade 50.000-150.000 USD por depósito, retrasando el punto de equilibrio a pesar de los incentivos estatales de 45.000-65.000 USD. Los transportistas con sede fuera de California pero que operan carga intraestatal aún deben cumplir, presionando la flexibilidad de despacho nacional. La regulación, por lo tanto, resta impulso al mercado de transporte de carga por carretera de los Estados Unidos hasta que las curvas de costos de los equipos desciendan.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Industria Usuaria Final: El Crecimiento del Flete Minorista Supera a la Manufactura

Los corredores de comercio mayorista y minorista crecieron más rápido que cualquier categoría comparable y se proyecta que registren una CAGR del 5,43% de 2026 a 2031, reduciendo la brecha con la manufactura, que mantuvo el 32,5% de la participación del mercado de transporte de carga por carretera de los Estados Unidos en 2025. Este impulso proviene de las estrategias de inventario omnicanal donde los minoristas dividen el reabastecimiento entre tiendas y nodos de paquetería directa al consumidor. Los nodos de distribución regional dentro de las 250 millas reducen la holgura de tránsito, aumentando así la rotación de remolques y estabilizando los ingresos de los transportistas. La manufactura continúa dominando la demanda de carga completa pesada en las cadenas de suministro automotriz, de maquinaria y electrónica que favorecen la economía de carga completa de camión, aunque su avance anual queda por detrás del comercio minorista debido al estancamiento de la utilización de las fábricas domésticas.

La carga de construcción y petróleo y gas sigue patrones cíclicos vinculados a los precios de las materias primas y los contratos de infraestructura, creando picos estacionales que absorben la capacidad disponible de furgones secos y plataformas. Los movimientos agrícolas, pesqueros y forestales dependen de los calendarios de cosecha, inundando las redes refrigeradas cada otoño con productos perecederos que alcanzan precios premium. La carga de nicho para componentes de energía renovable e insumos farmacéuticos cae en la categoría de otros, pero supera su peso en precios debido a sus requisitos especiales de manipulación. Las normas de horas de servicio restringen la programación de conductores en estos traslados de manufactura de larga distancia, mientras que los volúmenes minoristas se benefician de los circuitos de corta distancia que se alinean con las redes de relevo, ayudando a las flotas a optimizar el tamaño del mercado de transporte de carga por carretera de los Estados Unidos capturado por tractor.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Destino: Dominio �ٴdz�é���پ����� con Repunte Internacional

Los traslados domésticos representaron el 63,7% del tamaño del mercado de transporte de carga por carretera de los Estados Unidos en 2025, impulsados por iniciativas de relocalización y una mejor financiación de carreteras que redujo los desvíos portuarios, mientras que se prevé que la carga internacional supere a la doméstica con una CAGR del 4,71% hasta 2031, a medida que las cláusulas del T-MEC eliminan los aranceles heredados y automatizan el despacho aduanero a través del ACE, reduciendo el tiempo de permanencia en la frontera hasta en un 30%. Los desembolsos de la Ley de Inversión en Infraestructura y Empleos se dirigen a los cuellos de botella en la I-10, la I-40 y la I-95, facilitando los traslados entre centros y apoyando cargas útiles promedio más altas. Los fabricantes en Ohio, Míchigan e Indiana alimentan sistemas de concentrador y radio donde los grupos de remolques minimizan el tiempo de inactividad, mientras que la proliferación de almacenes en el Cinturón del Sol absorbe capacidad incremental a medida que la población se desplaza hacia el sur.

La relocalización cercana de ensamblajes electrónicos y automotrices en México crea corredores de alta velocidad en dirección norte que complementan los flujos de materias primas en dirección sur, impulsando la utilización de equipos. Los transportistas que invierten en grupos de conductores bilingües y la certificación C-TPAT ganan estos contratos transnacionales. La actividad transfronteriza con Canadá se mantiene estable pero limitada por la escasez de conductores y el clima invernal, mientras que el crecimiento futuro depende de negociaciones armonizadas sobre horas de servicio. La complejidad de la documentación de manipulación sigue siendo un obstáculo de costos, pero el beneficio por milla a menudo supera los promedios domésticos, reforzando el atractivo de este segmento del mercado de transporte de carga por carretera de los Estados Unidos.

Por Especificación de Carga: Las Redes de LTL Capturan el Auge del Comercio Electrónico

La carga completa de camión aún lideró con el 79,4% de participación en el mercado de transporte de carga por carretera de los Estados Unidos en 2025 debido a los traslados de manufactura a granel, pero la carga parcial de camión protagoniza la historia de crecimiento con una CAGR del 6,01% hasta 2031. Los transportistas de LTL invirtieron en automatización de cintas transportadoras y precios dinámicos, mejorando el rendimiento de las terminales en un 18-22% y reasignando los ahorros de mano de obra hacia la expansión de la red. Los cargadores prefieren el LTL para consignaciones de menos de un palé destinadas a nodos de microdistribución, donde las citas en muelle reflejan los tiempos de corte de paquetería en lugar de ventanas fijas.

Los operadores de FTL lidian con la escasez de conductores y la inflación de seguros, pero mantienen el margen desplegando tractores aerodinámicos modernos y combustibles sustitutos del diésel que reducen los costos operativos. El aumento de la velocidad en los almacenes empuja algunas líneas de FTL hacia el transporte por contrato dedicado para clientes omnicanal, combinando ambos modelos. Los umbrales mínimos de seguro bajo 49 CFR 387 pesan ligeramente más sobre el LTL porque el enrutamiento de múltiples paradas infla la exposición agregada, mientras que la simplicidad punto a punto del FTL reduce la frecuencia de reclamaciones. A lo largo del horizonte de previsión, se espera que el diseño equilibrado de la red decida la captura de participación de los transportistas dentro del mercado de transporte de carga por carretera de los Estados Unidos.

Por ��DzԳٱ�Ա��ǰ�����������ó��: La Escasez de Chasis Impulsa los Traslados Contenedorizados

Se proyecta que la carga contenedorizada suba a una CAGR del 4,37% aunque las cargas no contenedorizadas comandaron el 85,3% de la participación en 2025. Las reducciones del tiempo de permanencia en puertos del 35-40% en Los Ángeles y Long Beach han mejorado la confianza en la programación y han alentado a los transportistas de arrastre portuario a comprometer chasis adicionales para los tramos interiores. Los cargadores aprecian la integridad del contenedor que reduce los puntos de manipulación y se alinea con los estándares globales de sellos RFID.

La carga no contenedorizada abarca maquinaria sobredimensionada, vigas de construcción y automóviles terminados que requieren remolques especializados y certificaciones de conductores. Dichos traslados evitan la congestión portuaria pero exigen estudios de ruta y vehículos de escolta, limitando la frecuencia de los viajes en comparación con los contenedores estándar. Las normas de contenedores ISO dictan actualizaciones de activos, aunque muchos transportistas pequeños dudan en adquirir chasis con cerrojo de giro, lo que ralentiza una adopción más amplia. No obstante, la escasez de chasis pone de relieve una palanca estructural que podría redirigir la demanda latente, preservando el potencial alcista para el segmento contenedorizado del mercado de transporte de carga por carretera de los Estados Unidos.

Por Distancia: La Larga Distancia Mantiene el Volumen, la Corta Distancia Gana Velocidad

Los corredores de larga distancia retuvieron el 72,3% de la participación en el tamaño del mercado de transporte de carga por carretera de los Estados Unidos en 2025 y se espera que crezcan a una CAGR del 3,94% hasta 2031, ya que las cadenas de suministro transcontinentales permanecen ancladas por huellas de manufactura y comercio minorista dispersas. Sin embargo, los déficits de estacionamiento de 98.000 espacios cuestan a los conductores 30-60 minutos por turno, generando pérdidas de productividad del 15-20%[3]Administración Federal de Carreteras, "Ley de Infraestructura Bipartidista," FHWA, fhwa.dot.gov . Las flotas ahora instalan aplicaciones de estacionamiento en tiempo real y negocian suscripciones de espacios reservados para mitigar el tiempo de inactividad.

Los conductores valoran el tiempo en casa predecible, facilitando la contratación y reduciendo la rotación en comparación con los puestos de larga distancia. Los pilotos de tecnología autónoma también priorizan los tramos interestatales punto a punto que pueden, a largo plazo, compensar el desafío del estacionamiento. La combinación resultante señala una inclinación gradual en el mercado de transporte de carga por carretera de los Estados Unidos hacia ciclos más cortos sin desplazar el volumen fundamental de larga distancia.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Configuración de Mercancías: Los Cisternas Especializados Impulsan el Crecimiento de los Fluidos

Las mercancías sólidas se mantuvieron dominantes con el 73% de la participación del mercado de transporte de carga por carretera de los Estados Unidos en 2025, con productos terminados, bienes de consumo básico y materiales de construcción moviéndose en furgones estándar o plataformas. El aumento de los pedidos de comercio electrónico añadió volúmenes listos para paquetería que encajan bien con los grupos de equipos secos, manteniendo el margen de volumen.

Se prevé que las cargas fluidas como productos químicos, mezclas de combustible e ingredientes alimentarios líquidos registren una CAGR del 3,85% a medida que la capacidad petroquímica de los Estados Unidos aumenta la capacidad de los oleoductos de la Costa del Golfo. Los transportistas de cisternas deben cumplir con las Partes 100-185 del 49 CFR de la PHMSA, que imponen rigurosas pruebas de recipientes, habilitaciones de conductores y segregación de carga, elevando la barrera de entrada. Las tarifas premium compensan la inactividad de los activos causada por cargas incompatibles, apoyando perfiles de mayor margen en relación con los furgones secos. Esta especialización sustenta un nicho rentable dentro del mercado de transporte de carga por carretera de los Estados Unidos.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Control de Temperatura: La Carga de Cadena de Frío Aumenta por Biológicos y Comidas

Los envíos sin control de temperatura representaron el 93,5% del tonelaje de 2025, mientras que se proyecta que los envíos con control de temperatura crezcan a una CAGR del 5,2% hasta 2031 en la participación del mercado de transporte de carga por carretera de los Estados Unidos, reflejando la expansión de la logística de biológicos y alimentos frescos. La telemática de remolques ahora genera registros continuos para cumplir con la Ley de Modernización de la Inocuidad Alimentaria de la FDA, y los cargadores frecuentemente integran flujos de datos en los paneles de control de calidad para activar el manejo de excepciones en tiempo real.

Las flotas refrigeradas enfrentan una depreciación de equipos más pronunciada, pero disfrutan de estabilidad contractual plurianual de cuentas farmacéuticas y de comestibles. Estos factores, combinados, subrayan cómo los avances en la cadena de frío mejoran la combinación cualitativa dentro del mercado de transporte de carga por carretera de los Estados Unidos en su conjunto.

Análisis Geográfico

Los estados industriales del Medio Oeste canalizan piezas de automóviles y acero hacia el este, mientras que los corredores de almacenes del Cinturón del Sol absorben bienes de consumo entrantes para la dispersión de última milla. Los gigantes del comercio electrónico operan más de 1.000 nodos de cumplimiento en todo el país, redibujando fundamentalmente la densidad de los corredores regionales y promoviendo la reubicación de activos hacia los estados con crecimiento de población.

Se prevé que el transporte internacional supere al doméstico hasta 2031, ya que se espera que el comercio entre los Estados Unidos y México florezca bajo las eliminaciones arancelarias del T-MEC y la documentación digital del ACE, reduciendo el tiempo de espera en la frontera hasta en un 30%. Los componentes electrónicos y automotrices se trasladan en dirección norte, compensados por bobinas de acero y resinas en dirección sur, lo que resulta en flujos equilibrados que reducen los viajes en vacío en ambos lados. Los corredores canadienses mantienen volúmenes estables, aunque las tormentas invernales y la escasez de conductores restringen el potencial alcista, haciendo que los patios de arrastre dedicados y los programas de preclasificación sean indispensables para el cumplimiento de los plazos.

Las áreas metropolitanas centradas en puertos a lo largo de las costas del Golfo y el Atlántico se benefician de una mayor capacidad de atraque y canales de navegación ampliados, facilitando los aumentos de importaciones y creando circuitos de arrastre más densos. Los estados de la región Intermontañosa experimentan tráfico de desbordamiento a medida que los retrasos ferroviarios interiores empujan las cargas urgentes hacia corredores de camiones directos, amplificando las necesidades de servicio en las instalaciones regionales de transbordo. En conjunto, estas corrientes geográficas continúan dando forma a los diseños de redes de los transportistas en todo el mercado de transporte de carga por carretera de los Estados Unidos.

Panorama Competitivo

El universo de transportistas cuenta con más de 750.000 autoridades de motor activas, dejando el mercado de transporte de carga por carretera de los Estados Unidos fragmentado y maduro para la consolidación impulsada por la tecnología. Las grandes flotas aprovechan la prueba de entrega basada en cadena de bloques, la planificación de rutas con inteligencia artificial y la clasificación automatizada para reducir la varianza de tránsito y asegurar primas de los cargadores, mientras que los operadores más pequeños a menudo dependen de intermediarios externos para el acceso a cargas. Las plataformas digitales de carga ya controlan una quinta parte de la intermediación contractual, combinando la coincidencia algorítmica con precios instantáneos que reducen los viajes de retorno en vacío.

La diferenciación estratégica se centra en la capacidad especializada. Los transportistas refrigerados invierten en telemática de temperatura en tiempo real para ganar cuentas de biológicos, mientras que los operadores de materiales peligrosos confían en una cobertura de seguros sólida y habilitaciones de conductores. Las redes de LTL en el mismo día compiten por saturar la cobertura urbana abriendo microcentros que alimentan los flujos de paquetería dentro de ventanas de corte ajustadas. Los transportistas que adoptan combustibles alternativos aseguran el cumplimiento anticipado de los mandatos estatales y atraen a los minoristas con objetivos de emisiones basados en la ciencia.

Las fusiones y adquisiciones intensifican las economías de escala: la compra de United States Xpress por parte de Knight-Swift por 1.800 millones de USD añadió 7.200 tractores y profundizó la profundidad del transporte por contrato en los corredores minoristas y automotrices[4]Nasdaq, "Knight‑Swift adquirirá U.S. Xpress," Nasdaq, nasdaq.com, mientras que la adquisición de terminales de Yellow por parte de XPO desbloqueó 128 centros de consolidación de alto valor en los corredores del Medio Oeste y el Sureste. Los desembolsos en infraestructura de vehículos eléctricos por parte de J.B. Hunt y Schneider posicionan a esas flotas por delante de los umbrales de cero emisiones de 2030. Mientras tanto, el aumento de las franquicias de seguros elimina a las flotas con poco capital, empujando la participación de mercado hacia los operadores consolidados con madurez en datos dentro del mercado de transporte de carga por carretera de los Estados Unidos.

Líderes de la Industria de Transporte de Carga por Carretera de los Estados Unidos

-

FedEx

-

J.B. Hunt Transport, Inc.

-

XPO, Inc.

-

United Parcel Service of America, Inc. (UPS)

-

Knight Swift Transportation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Las acciones de J.B. Hunt Transport cayeron aproximadamente un 3,5% en un día débil, pero aún superaron a algunos transportistas del sector.

- Noviembre de 2025: UPS completó la adquisición de Andlauer Healthcare Group para fortalecer sus ofertas de logística sanitaria y de temperatura controlada en los Estados Unidos y a nivel mundial.

- Junio de 2025: DHL Group firmó una asociación con Daimler Truck y Hylane para el despliegue en alquiler de 30 camiones eléctricos Mercedes-Benz eActros 600 para el transporte de larga distancia, con entrega prevista para mediados de 2026.

- Febrero de 2025: FedEx completó la adquisición de RouteSmart Technologies, una empresa de optimización y planificación de rutas, para fortalecer su eficiencia de entrega y sus capacidades de datos.

Alcance del Informe del Mercado de Transporte de Carga por Carretera de los Estados Unidos

| Agricultura, Pesca y Silvicultura |

| ��DzԲ��ٰ��ܳ�����ó�� |

| Manufactura |

| Petróleo y Gas, Minería y Canteras |

| Comercio Mayorista y Minorista |

| Otros |

| �ٴdz�é���پ����� |

| Internacional |

| Carga Completa de Camión (FTL) |

| Carga Parcial de Camión (LTL) |

| Contenedorizado |

| No Contenedorizado |

| Larga Distancia |

| Corta Distancia |

| Mercancías Fluidas |

| Mercancías Sólidas |

| Sin Control de Temperatura |

| Con Control de Temperatura |

| Industria Usuaria Final | Agricultura, Pesca y Silvicultura |

| ��DzԲ��ٰ��ܳ�����ó�� | |

| Manufactura | |

| Petróleo y Gas, Minería y Canteras | |

| Comercio Mayorista y Minorista | |

| Otros | |

| Destino | �ٴdz�é���پ����� |

| Internacional | |

| Especificación de Carga | Carga Completa de Camión (FTL) |

| Carga Parcial de Camión (LTL) | |

| ��DzԳٱ�Ա��ǰ�����������ó�� | Contenedorizado |

| No Contenedorizado | |

| Distancia | Larga Distancia |

| Corta Distancia | |

| Configuración de Mercancías | Mercancías Fluidas |

| Mercancías Sólidas | |

| Control de Temperatura | Sin Control de Temperatura |

| Con Control de Temperatura |

�ٱ�ھ��Ծ�����ó�� de mercado

- Agricultura, Pesca y Silvicultura (AFF) - Este segmento de industria usuaria final captura el gasto logístico externo (externalizado) incurrido por los actores de la industria AFF en el servicio de transporte de carga por carretera. Los actores usuarios finales considerados son los establecimientos principalmente dedicados al cultivo de cosechas, la cría de animales, la tala de madera, la pesca y la captura de otros animales de sus hábitats naturales, y la prestación de actividades de apoyo relacionadas. En este contexto, a lo largo de la cadena de valor, los Proveedores de Servicios Logísticos (PSL) desempeñan un papel crucial en las actividades de adquisición, almacenamiento, manipulación, transporte y distribución para el flujo óptimo y continuo de insumos (semillas, pesticidas, fertilizantes, equipos y agua) desde los fabricantes o proveedores hasta los productores, y el flujo fluido de productos (cosechas, bienes agrícolas) hacia los distribuidores y consumidores. Esto incluye tanto la logística con control de temperatura como sin control de temperatura, según sea necesario de acuerdo con la vida útil de los bienes transportados o almacenados.

- ��DzԲ��ٰ��ܳ�����ó�� - Este segmento de industria usuaria final captura el gasto logístico externo (externalizado) incurrido por los actores de la industria de la construcción en el servicio de transporte de carga por carretera. Los actores usuarios finales considerados son los establecimientos principalmente dedicados a la construcción, reparación y renovación de edificios residenciales y comerciales, infraestructuras, obras de ingeniería, subdivisión y desarrollo de terrenos. Los Proveedores de Servicios Logísticos (PSL) desempeñan un papel crucial en el aumento de la rentabilidad de los proyectos de construcción mediante el mantenimiento del inventario de materias primas y equipos, suministros urgentes y la prestación de otros servicios de valor añadido para una gestión eficaz de los proyectos.

- Transporte de Carga por Carretera Contenedorizado - El segmento captura el gasto logístico externo (externalizado) incurrido por los usuarios finales del servicio de transporte de carga por carretera en los servicios de Carga Completa de Camión (FTL). El transporte de carga por carretera FTL se caracteriza como una carga completa única no combinada con otros envíos. Comprende envíos (i) dedicados a las mercancías de un único cargador (ii) tomados directamente desde un punto de origen hasta uno o más puntos de destino (iii) que comprenden el transporte de correo a granel en camión (iv) que comprenden tanto servicios de transporte en contenedor (Carga Completa de Contenedor, FCL) como sin contenedor (v) que comprenden mercancías que requieren servicios de transporte con o sin control de temperatura (vi) que comprenden el transporte de líquidos a granel en cisterna (vii) que implican el transporte de residuos en camión (viii) transporte de materiales peligrosos en camión. Los servicios de valor añadido (SVA) relacionados de clasificación, consolidación y desconsolidación se incluyen en el segmento de otros servicios del mercado de carga y logística.

- Tendencias de Exportación y Tendencias de Importación - El desempeño logístico general de una economía está positiva y significativamente (estadísticamente) correlacionado con su desempeño comercial (exportaciones e importaciones). Por lo tanto, en esta tendencia de la industria, se han analizado el valor total del comercio, los principales productos básicos o grupos de productos básicos y los principales socios comerciales para la geografía estudiada (país o región según el alcance del informe), junto con el impacto de las principales inversiones en infraestructura comercial y logística y el entorno regulatorio.

- Mercancías Fluidas - El segmento captura el gasto logístico externo (externalizado) incurrido por los usuarios finales del servicio de transporte de carga por carretera para el transporte de líquidos a granel, que se utilizan frecuentemente en las industrias de extracción, manufactura, procesamiento de alimentos y agricultura, entre otras. Incluye el transporte de líquidos como (i) Productos químicos/mercancías peligrosas (por ejemplo, ácidos) (ii) Agua (potable y residual) (iii) Petróleo y gas (aguas arriba y aguas abajo, como gasolina, combustible, petróleo crudo o propano), (iv) Líquidos a granel de grado alimentario (como leche o jugo), (v) Caucho, (vi) Productos agroquímicos, entre otros. Estas mercancías generalmente se transportan mediante camiones cisterna.

- Precio del Combustible - Los picos en el precio del combustible pueden causar retrasos e interrupciones para los proveedores de servicios logísticos (PSL), mientras que las caídas en el mismo pueden resultar en una mayor rentabilidad a corto plazo y una mayor rivalidad en el mercado para ofrecer a los consumidores las mejores ofertas. Por lo tanto, las variaciones en el precio del combustible se han estudiado a lo largo del período de revisión y se presentan junto con las causas y los impactos en el mercado.

- Transporte de Carga por Carretera de Carga Completa de Camión (FTL) - El segmento captura el gasto logístico externo (externalizado) incurrido por los usuarios finales del servicio de transporte de carga por carretera en los servicios de Carga Completa de Camión (FTL). El transporte de carga por carretera FTL se caracteriza como una carga completa única no combinada con otros envíos. Comprende envíos (i) dedicados a las mercancías de un único cargador (ii) tomados directamente desde un punto de origen hasta uno o más puntos de destino (iii) que comprenden el transporte de correo a granel en camión (iv) que comprenden tanto servicios de transporte en contenedor (Carga Completa de Contenedor, FCL) como sin contenedor (v) que comprenden mercancías que requieren servicios de transporte con o sin control de temperatura (vi) que comprenden el transporte de líquidos a granel en cisterna (vii) que implican el transporte de residuos en camión (viii) transporte de materiales peligrosos en camión. Los servicios de valor añadido (SVA) relacionados de clasificación, consolidación y desconsolidación se incluyen en el segmento de otros servicios del mercado de carga y logística.

- Distribución del PIB por Actividad Económica - El Producto Interior Bruto nominal y su distribución entre los principales sectores económicos en la geografía estudiada (país o región según el alcance del informe) se han estudiado y presentado en esta tendencia de la industria. Dado que el PIB está positivamente relacionado con la rentabilidad y el crecimiento de la industria logística, estos datos se han utilizado junto con las tablas de insumo-producto/tablas de oferta y utilización para analizar los principales sectores contribuyentes potenciales a la demanda logística.

- Crecimiento del PIB por Actividad Económica - El crecimiento del Producto Interior Bruto nominal en los principales sectores económicos, para la geografía estudiada (país o región según el alcance del informe), se ha presentado en esta tendencia de la industria. Estos datos se han utilizado para evaluar el crecimiento de la demanda logística de todos los usuarios finales del mercado (sectores económicos considerados aquí).

- ���Դڱ�������ó�� - Las variaciones tanto en la ���Դڱ�������ó�� de Precios al por Mayor (variación interanual del índice de precios al productor) como en la ���Դڱ�������ó�� de Precios al Consumidor se han presentado en esta tendencia de la industria. Estos datos se han utilizado para evaluar el entorno inflacionario, ya que desempeña un papel vital en el funcionamiento fluido de la cadena de suministro, impactando directamente en los componentes del costo operativo logístico, como los precios de los neumáticos, los salarios y beneficios de los conductores, los precios de la energía/combustible, los costos de mantenimiento, los peajes, los alquileres de almacenes, el despacho aduanero, las tarifas de expedición, las tarifas de mensajería, etc., impactando así en el mercado general de carga y logística.

- Tendencias Clave de la Industria - La sección del informe denominada "Tendencias Clave de la Industria" incluye todas las variables/parámetros clave estudiados para analizar mejor las estimaciones y previsiones del tamaño del mercado. Todas las tendencias se han presentado en forma de puntos de datos (series temporales o los últimos puntos de datos disponibles) junto con el análisis del parámetro en forma de comentario conciso y relevante para el mercado, para la geografía estudiada (país o región según el alcance del informe).

- Movimientos Estratégicos Clave - La acción tomada por una empresa para diferenciarse de su competidor o utilizada como estrategia general se denomina movimiento estratégico clave (MSC). Esto incluye (1) Acuerdos (2) Expansiones (3) Reestructuración Financiera (4) Fusiones y Adquisiciones (5) Asociaciones y (6) Innovaciones de Productos. Los actores clave (Proveedores de Servicios Logísticos, PSL) en el mercado han sido preseleccionados, sus MSC han sido estudiados y presentados en esta sección.

- Transporte de Carga por Carretera de Carga Parcial de Camión (LTL) - El segmento captura el gasto logístico externo (externalizado) incurrido por los usuarios finales del servicio de transporte de carga por carretera en los servicios de Carga Parcial de Camión (LTL). El transporte de carga por carretera LTL se caracteriza por múltiples envíos combinados en un solo camión para múltiples entregas dentro de una red. Comprende establecimientos (i) principalmente dedicados al transporte de carga general y especializada de menos de cargas completas de camión, (ii) caracterizados por el uso de terminales para consolidar envíos, generalmente de varios cargadores, en un solo camión para el transporte entre una terminal de ensamblaje de carga y una terminal de desensamblaje, donde la carga se clasifica y los envíos se redirigen para su entrega (iv) envíos de Menos de Carga Completa de Contenedor (LCL)/envíos grupales en el caso de servicios de transporte por carretera. Las actividades en el alcance incluyen (i) recogida local, (ii) transporte de línea y (iii) entrega local. Los servicios de valor añadido (SVA) relacionados de clasificación, consolidación y desconsolidación se incluyen en el segmento de otros servicios del mercado de carga y logística.

- Desempeño Logístico - El Desempeño Logístico y los Costos Logísticos son la columna vertebral del comercio e influyen en los costos comerciales, haciendo que los países compitan a nivel mundial. El desempeño logístico está influenciado por las estrategias de gestión de la cadena de suministro adoptadas en todo el mercado, los servicios gubernamentales, las inversiones y políticas, los costos de combustible/energía, el entorno inflacionario, etc. Por lo tanto, en esta tendencia de la industria, el desempeño logístico de la geografía estudiada (país/región según el alcance del informe) se ha analizado y presentado a lo largo del período de revisión.

- Principales Proveedores de Camiones - La participación de mercado de las marcas de camiones está influenciada por factores como las preferencias geográficas, la cartera de tipos de camiones, los precios de los camiones, la producción local, la penetración del servicio de reparación y mantenimiento de camiones, el soporte al cliente, las innovaciones tecnológicas (como los vehículos eléctricos, la digitalización, los camiones autónomos), la eficiencia del combustible, las opciones de financiamiento, los costos anuales de mantenimiento, la disponibilidad de sustitutos, las estrategias de marketing, etc. Por lo tanto, la distribución (participación % para el año base del estudio) del volumen de ventas de camiones para las principales marcas y el comentario sobre el escenario actual del mercado y las expectativas del mercado durante el período de previsión se han presentado en esta tendencia de la industria.

- Manufactura - Este segmento de industria usuaria final captura el gasto logístico externo (externalizado) incurrido por los actores de la industria manufacturera en el servicio de transporte de carga por carretera. Los actores usuarios finales considerados son los establecimientos principalmente dedicados a la transformación química, mecánica o física de materiales o sustancias en nuevos productos. Los Proveedores de Servicios Logísticos (PSL) desempeñan un papel crucial en el mantenimiento de un flujo fluido de materias primas a lo largo de la cadena de suministro, permitiendo la entrega oportuna de productos terminados a los distribuidores o clientes finales y el almacenamiento y suministro de materias primas a los clientes para la fabricación justo a tiempo.

- �ʲ����پ������貹����ó�� Modal - La �ʲ����پ������貹����ó�� Modal del Flete está influenciada por factores como la productividad modal, las regulaciones gubernamentales, la contenedorización, la distancia del envío, los requisitos de control de temperatura, el tipo de mercancías, el comercio internacional, el terreno, la velocidad de entrega, el peso del envío, los envíos a granel, etc. Además, la participación modal por tonelaje (toneladas) y la participación modal por facturación de flete (tonelada-km) difieren según la distancia promedio de los envíos, el peso de los principales grupos de productos básicos transportados en la economía y el número de viajes. Esta tendencia de la industria representa la distribución del flete transportado por modo de transporte (toneladas y tonelada-km), para el año base del estudio.

- Petróleo y Gas, Minería y Canteras - Este segmento de industria usuaria final captura el gasto logístico externo (externalizado) incurrido por los actores de la industria extractiva en el servicio de transporte de carga por carretera. Los actores usuarios finales considerados son los establecimientos que extraen minerales sólidos de origen natural, como el carbón y los minerales; minerales líquidos, como el petróleo crudo; y gases, como el gas natural. Los Proveedores de Servicios Logísticos (PSL) cubren todas las fases desde aguas arriba hasta aguas abajo y desempeñan un papel crucial en el transporte de maquinaria, equipos de perforación, minerales extraídos, petróleo crudo y gas natural, y productos refinados/procesados de un lugar a otro.

- Otros Usuarios Finales - El segmento de otros usuarios finales captura el gasto logístico externo (externalizado) incurrido por los servicios financieros (BFSI), el sector inmobiliario, los servicios educativos, la atención sanitaria y los servicios profesionales (administración, gestión de residuos, servicios jurídicos, arquitectura, ingeniería, diseño, consultoría, investigación y desarrollo científico) en el servicio de transporte de carga por carretera. Los Proveedores de Servicios Logísticos (PSL) desempeñan un papel crucial en el movimiento fiable de suministros y documentos hacia y desde estas industrias, como el transporte de cualquier equipo o recurso necesario, el envío de documentos y archivos confidenciales, el movimiento de bienes y suministros médicos (suministros e instrumentos quirúrgicos, incluidos guantes, mascarillas, jeringas y equipos), entre otros.

- ���Դڱ�������ó�� de Precios al Productor - Indica la inflación desde el punto de vista de los productores, es decir, el precio de venta promedio recibido por su producción durante un período de tiempo. El cambio anual (interanual) del índice de precios al productor se reporta como inflación de precios al por mayor en la tendencia de la industria "���Դڱ�������ó��". Dado que el índice de precios al por mayor captura los movimientos dinámicos de precios de la manera más completa, es ampliamente utilizado por gobiernos, bancos, industria, círculos empresariales y se considera importante en la formulación de políticas comerciales, fiscales y otras políticas económicas. Los datos se han utilizado junto con la inflación de precios al consumidor para comprender mejor el entorno inflacionario.

- Tendencias de Precios de Carga por Carretera - Los precios del flete por modo de transporte (USD/tonelada-km), a lo largo del período de revisión, se han presentado en esta tendencia de la industria. Los datos se han utilizado para evaluar el entorno inflacionario, el impacto en el comercio, la facturación de flete (tonelada-km), la demanda del mercado de transporte de carga por carretera y, por lo tanto, el tamaño del mercado de transporte de carga por carretera.

- Tendencias de Tonelaje de Carga por Carretera - El tonelaje de flete (peso de las mercancías en toneladas) gestionado por modo de transporte, a lo largo del período de revisión, se ha presentado en esta tendencia de la industria. Los datos se han utilizado como uno de los parámetros, además de la distancia promedio por envío (km), el volumen de flete (tonelada-km) y los precios del flete (USD/tonelada-km), para evaluar el tamaño del mercado de transporte de carga.

- Transporte de Carga por Carretera - La contratación de un proveedor de servicios logísticos (PSL) de transporte de carga por carretera o transportista (logística externalizada) para el transporte de mercancías constituye el mercado de transporte de carga por carretera. El alcance del estudio incluye (i) el transporte de mercancías por carretera reportado por los transportistas registrados en los países informantes (ii) el transporte de materias primas o mercancías manufacturadas (sólidas y fluidas) (iii) el transporte mediante vehículos de motor comerciales (camiones rígidos o tractores con semirremolque) (iv) el transporte de Carga Completa de Camión (FTL) o Carga Parcial de Camión (LTL) (v) el transporte contenedorizado o no contenedorizado (vi) el transporte con o sin control de temperatura (vii) el transporte de corta o larga distancia (por carretera, OTR) (viii) el transporte de bienes de oficina o del hogar usados (mudanzas y embalajes) (ix) otro transporte de carga especializada (mercancías peligrosas, carga sobredimensionada) y (x) los envíos de entrega de primera milla/milla intermedia/última milla externalizados realizados por actores del transporte de carga por carretera. El alcance no incluye (i) el transporte realizado por transportistas registrados en otros países (ii) el mercado de entrega de comidas a domicilio de última milla (iii) el mercado de entrega de comestibles (iv) el transporte a través de la red de carreteras realizado/reportado por actores de Mensajería, Paquetería Urgente y Paquetería (CEP).

- Longitud de Carreteras - Dado que la infraestructura desempeña un papel vital en el desempeño logístico de una economía, variables como la longitud de las carreteras, la distribución de la longitud de las carreteras por categoría de superficie (pavimentadas frente a no pavimentadas) y la distribución de la longitud de las carreteras por clasificación vial (autopistas frente a carreteras principales frente a otras carreteras) se han analizado y presentado en esta tendencia de la industria.

- Ingresos por Segmento - Los Ingresos por Segmento se han triangulado o calculado y presentado para todos los principales actores del mercado. Se refiere a los ingresos específicos del mercado de transporte de carga por carretera obtenidos por la empresa durante el año base del estudio, en la geografía estudiada (país o región según el alcance del informe). Se calcula mediante el estudio y análisis de los principales parámetros como los estados financieros, la cartera de servicios, la plantilla de empleados, el tamaño de la flota, las inversiones, el número de países en los que está presente, las principales economías de interés, etc., que han sido reportados por la empresa en sus informes anuales y páginas web. Para las empresas con escasa divulgación financiera, se han utilizado bases de datos de pago como D&B Hoovers y Dow Jones Factiva, verificadas mediante interacciones con la industria y expertos.

- Transporte de Carga por Carretera de Corta Distancia - El segmento captura el gasto logístico externo (externalizado) incurrido por los usuarios finales del servicio de transporte de carga por carretera en el transporte local por carretera (menos de 100 millas). Incluye el transporte de mercancías por carretera (i) dentro de una única área administrativa y su hinterland, (ii) mediante camiones más pequeños y camionetas (iii) a través de servicios contenedorizados y de carga seca a granel (iv) intermodal desde puertos, terminales de contenedores o aeropuertos, y (v) envíos de entrega de primera milla/última milla externalizados realizados por actores del transporte de carga por carretera.

- PIB del Sector de Transporte y Almacenamiento - El valor y el crecimiento del PIB del Sector de Transporte y Almacenamiento tienen una relación directa con el tamaño del mercado de carga y logística y, por lo tanto, con el tamaño del mercado de transporte de carga por carretera. Por lo tanto, esta variable se ha estudiado y presentado a lo largo del período de revisión, en términos de valor (USD) y como participación % del PIB total, en esta tendencia de la industria. Los datos se han respaldado con comentarios concisos y relevantes sobre las inversiones, los desarrollos y el escenario actual del mercado.

- Tendencias en la Industria del Comercio Electrónico - La mejora de la conectividad a internet y el auge de la penetración de los teléfonos inteligentes, junto con el aumento de los ingresos disponibles, han llevado a un crecimiento fenomenal del mercado del comercio electrónico a nivel mundial. Los compradores en línea requieren una entrega rápida y eficiente de sus pedidos, lo que lleva a un aumento en la demanda de servicios logísticos, especialmente los servicios de cumplimiento del comercio electrónico. Por lo tanto, el Valor Bruto de Mercancías (VBM), el crecimiento histórico y proyectado, y el desglose de los principales grupos de productos básicos en la industria del comercio electrónico para la geografía estudiada (país o región según el alcance del informe) se han analizado y presentado en esta tendencia de la industria.

- Tendencias en la Industria Manufacturera - La industria manufacturera implica la transformación de materias primas en productos terminados, mientras que la industria logística garantiza el flujo eficiente de materias primas hacia la fábrica y el transporte de los productos manufacturados hacia los distribuidores y consumidores. La oferta y la demanda de ambas industrias están altamente interconectadas y son fundamentales para una cadena de suministro sin interrupciones. Por lo tanto, el Valor Añadido Bruto (VAB), el desglose del VAB en los principales sectores manufactureros y el crecimiento de la industria manufacturera a lo largo del período de revisión se han analizado y presentado en esta tendencia de la industria.

- Tamaño de la Flota de Camiones por Tipo - La participación de mercado de los tipos de camiones está influenciada por factores como las preferencias geográficas, las principales industrias usuarias finales, los precios de los camiones, la producción local, la penetración del servicio de reparación y mantenimiento de camiones, el soporte al cliente, las disrupciones tecnológicas (como los vehículos eléctricos, la digitalización, los camiones autónomos), etc. Por lo tanto, la distribución (participación % para el año base del estudio) del volumen del parque de camiones por tipo de camión, los disruptores del mercado, las inversiones en fabricación de camiones, las especificaciones de los camiones, las regulaciones de uso e importación de camiones, y las expectativas del mercado durante el período de previsión se han presentado en esta tendencia de la industria.

- Costos Operativos del Transporte por Carretera - Las principales razones para medir/comparar el desempeño logístico de cualquier empresa de transporte por carretera son reducir los costos operativos y aumentar la rentabilidad. Por otro lado, la medición de los costos operativos ayuda a identificar si se deben realizar cambios operativos y dónde, para controlar los gastos e identificar áreas de mejora del desempeño. Por lo tanto, en esta tendencia de la industria, los costos operativos del transporte por carretera y las variables involucradas, a saber, los salarios y beneficios de los conductores, los precios del combustible, los costos de reparación y mantenimiento, los costos de neumáticos, etc., se han estudiado durante el año base del estudio y se han presentado para la geografía estudiada (país o región según el alcance del informe).

- Comercio Mayorista y Minorista - Este segmento de industria usuaria final captura el gasto logístico externo (externalizado) incurrido por los mayoristas y minoristas en el servicio de transporte de carga por carretera. Los actores usuarios finales considerados son los establecimientos principalmente dedicados a la venta al por mayor o al por menor de mercancías, generalmente sin transformación, y la prestación de servicios incidentales a la venta de mercancías. Los Proveedores de Servicios Logísticos (PSL) desempeñan un papel crucial en el movimiento fiable de suministros hacia y desde los centros de producción, y de los productos terminados desde los centros de producción hasta los distribuidores y finalmente hasta el cliente final, cubriendo actividades como el abastecimiento de materiales, el transporte, el cumplimiento de pedidos, el almacenamiento y la gestión de inventarios, la previsión de la demanda, etc.

| Palabra clave | �ٱ�ھ��Ծ�����ó�� |

|---|---|

| Cabotaje | Transporte por carretera mediante un vehículo de motor registrado en un país, realizado en el territorio nacional de otro país. |

| Cruce de Muelle | El cruce de muelle es un procedimiento logístico en el que los productos de un proveedor o planta de fabricación se distribuyen directamente a un cliente o cadena minorista con un tiempo de manipulación o almacenamiento mínimo o nulo. El cruce de muelle tiene lugar en una terminal de distribución de muelles; generalmente compuesta por camiones y puertas de muelle en dos lados (entrada y salida) con un espacio de almacenamiento mínimo. El nombre 'cruce de muelle' explica el proceso de recepción de productos a través de un muelle de entrada y su posterior traslado a través del muelle hasta el muelle de transporte de salida. |

| Comercio Cruzado | Transporte internacional por carretera entre dos países diferentes realizado por un vehículo de motor registrado en un tercer país. Un tercer país es un país distinto del país de carga/embarque y del país de descarga/desembarque. |

| Mercancías Peligrosas | Las clases de mercancías peligrosas transportadas por carretera son las definidas por la decimoquinta edición revisada de las Recomendaciones de las Naciones Unidas sobre el Transporte de Mercancías Peligrosas, Naciones Unidas, Ginebra 2007. Incluyen la Clase 1: Explosivos; Clase 2: Gases; Clase 3: Líquidos inflamables; Clase 4: Sólidos inflamables - sustancias susceptibles de combustión espontánea; sustancias que, en contacto con el agua, emiten gases inflamables; Clase 5: Sustancias comburentes y peróxidos orgánicos; Clase 6: Sustancias tóxicas e infecciosas; Clase 7: Material radiactivo y Clase 8: Sustancias corrosivas, Clase 9: Sustancias y artículos peligrosos varios. |

| Envío Directo | El envío directo es un método de entrega de mercancías desde el proveedor o el propietario del producto directamente al cliente. En la mayoría de los casos, el cliente pide las mercancías al propietario del producto. Este esquema de entrega reduce los costos de transporte y almacenamiento, pero requiere una planificación y administración adicionales. |

| Arrastre Portuario | El arrastre portuario es una forma de servicio de transporte por carretera que conecta los diferentes modos de envío (intermodal), como el flete marítimo o el flete aéreo. Es un viaje de corta distancia que transporta mercancías de un lugar a otro, generalmente antes o después de su proceso de envío de larga distancia. Los camiones de arrastre portuario mueven carga hacia y desde varios destinos, como buques portacontenedores, lotes de almacenamiento, almacenes de cumplimiento de pedidos y patios ferroviarios. Normalmente, el arrastre portuario solo transporta mercancías en distancias cortas y opera únicamente en un área metropolitana. También requiere solo un camionero en un solo turno. Pero a pesar de esto, desempeña un papel importante en el envío de larga distancia porque lleva las mercancías a la carga y viceversa. Hace que el transporte intermodal sea mucho más eficiente y permite la transferencia fluida de mercancías al cliente final. |

| Furgón Seco | Un furgón seco es un tipo de semirremolque totalmente cerrado para proteger los envíos de los elementos externos. Diseñado para transportar carga paletizada, en cajas o suelta, los furgones secos no tienen control de temperatura (a diferencia de las unidades refrigeradas "reefer") y no pueden transportar envíos sobredimensionados (a diferencia de los remolques de plataforma). |

| Demanda Final | La demanda final incluye todos los tipos de productos básicos (bienes y servicios) consumidos como uso final y puede incluir el consumo personal, o el consumo por parte del gobierno, por parte de las empresas como inversión de capital, y como exportaciones. Incluye todos los tipos de productos básicos (bienes y servicios) consumidos como uso final y puede incluir el consumo personal, o el consumo por parte del gobierno, por parte de las empresas como inversión de capital, y como exportaciones. |

| Camión de Plataforma | Un camión de plataforma es un tipo de camión con diseño rígido. Tiene una carrocería trasera de forma plana para facilitar la carga y descarga de mercancías. El camión de plataforma se utiliza principalmente para transportar mercancías pesadas, sobredimensionadas, anchas e indelicadas, como maquinaria, materiales de construcción o equipos. Debido a la carrocería abierta del camión, las mercancías transportadas con él no deben ser vulnerables a la lluvia. Por funcionalidad, el camión de plataforma es comparable a un remolque de plataforma. |

| Logística de Entrada | La logística de entrada es la forma en que los materiales y otros bienes se introducen en una empresa. Este proceso incluye los pasos para pedir, recibir, almacenar, transportar y gestionar los suministros entrantes. La logística de entrada se centra en la parte de oferta de la ecuación oferta-demanda. |

| Demanda Intermedia | La demanda intermedia incluye bienes, servicios y construcción de mantenimiento y reparación vendidos a empresas, excluyendo la inversión de capital. |

| Carga Internacional de Salida | Lugar de carga de las mercancías en el país informante (es decir, el país en el que está registrado el vehículo que realiza el transporte) y lugar de descarga en un país diferente. |

| Carga Internacional de Entrada | Lugar de descarga de las mercancías en el país informante (es decir, el país en el que está registrado el vehículo que realiza el transporte) y lugar de carga en un país diferente. |

| Carga Fuera de Medida | La carga Fuera de Medida es cualquier carga que no puede cargarse en contenedores de envío de seis lados simplemente porque es demasiado grande. El término es una clasificación muy amplia de toda la carga con dimensiones que superan las dimensiones máximas del contenedor 40HC. Es decir, una longitud superior a 12,05 metros, una anchura superior a 2,33 metros o una altura superior a 2,59 metros. |

| �ʲ���é�� | Plataforma elevada, destinada a facilitar el levantamiento y apilamiento de mercancías. |

| Carga Parcial | Una carga parcial describe mercancías que solo llenan parcialmente un camión. En esencia, la cantidad del envío es mayor que el envío de Carga Parcial de Camión (LTL). Además, el envío no puede ocupar completamente un camión, es decir, su capacidad es mucho menor que un envío de Carga Completa de Camión (FTL). |

| Carretera Pavimentada | Carretera con superficie de piedra triturada (macadán) con aglutinante de hidrocarburos o agentes bituminizados, con hormigón o con adoquines. |

| Logística Inversa | La logística inversa comprende el sector de las cadenas de suministro que procesa todo lo que regresa hacia el interior de la cadena de suministro o viaja 'hacia atrás' a través de la cadena de suministro. |

| Servicio de Transporte de Carga por Carretera | La contratación de una agencia de transporte por carretera para el transporte de mercancías (materias primas o bienes manufacturados, incluidos sólidos y líquidos) desde el origen hasta un destino dentro del país (doméstico) o transfronterizo (internacional) constituye el mercado de transporte de carga por carretera. El servicio puede ser de Carga Completa de Camión o Carga Parcial de Camión, contenedorizado o no contenedorizado, con o sin control de temperatura, de corta o larga distancia. |

| Vehículo con Cortinas Tensadas | Los vehículos con cortinas tensadas y cortinas laterales se utilizan como nombres genéricos para camiones/remolques con cortinas laterales. Las cortinas están fijadas permanentemente a un carril en la parte superior y a raíles/postes desmontables en la parte delantera y trasera, lo que permite abrir las cortinas y utilizar carretillas elevadoras a lo largo de los lados para una carga y descarga fácil y eficiente. Cuando se cierran para el transporte, las correas verticales de sujeción de carga se fijan a un carril de cuerda debajo de la plataforma del camión, conectando la plataforma del camión y la cortina a lo largo de ambos lados. Los cabrestantes en cada extremo de la cortina la tensan, de ahí el nombre 'Tautliner'. Esto evita que la cortina ondee o repique con el viento y también puede ayudar a retener las cargas ligeras para que no se deslicen lateralmente. |

| Transporte por Alquiler o Remuneración | El transporte de mercancías a cambio de una remuneración. |

| Carretera No Pavimentada | Carretera con base estabilizada no revestida con piedra triturada, aglutinante de hidrocarburos o agentes bituminizados, hormigón o adoquines. |

Metodología de Investigación

���ϲ����� sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de previsión sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos del mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de previsión se expresan en términos nominales. La inflación se considera parte de los precios, y el precio de venta promedio (PVP) varía a lo largo del período de previsión para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción