Tamaño y �ʲ����پ������貹����ó�� del Mercado de Mensajería Internacional, Expreso y Paquetería de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

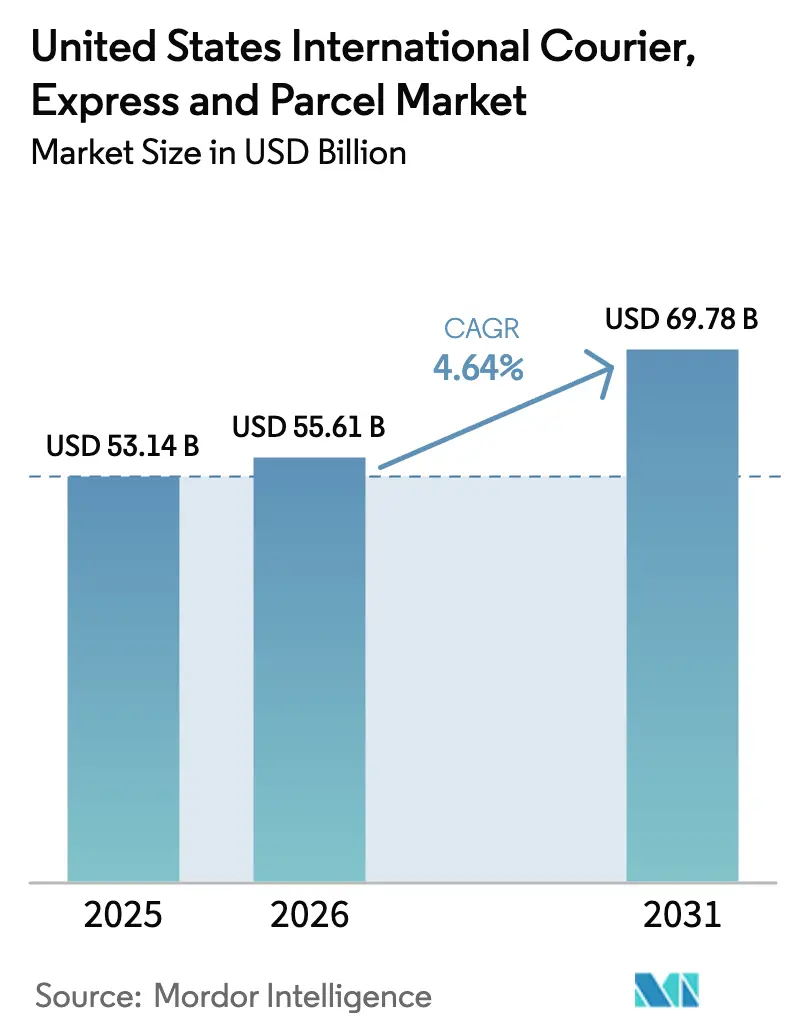

| Tamaño del mercado en el año base (2025) | 53.14 Mil millones de dólares |

| Tamaño del Mercado (2026) | 55.61 Mil millones de dólares |

| Tamaño del Mercado (2031) | 69.78 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.64% CAGR |

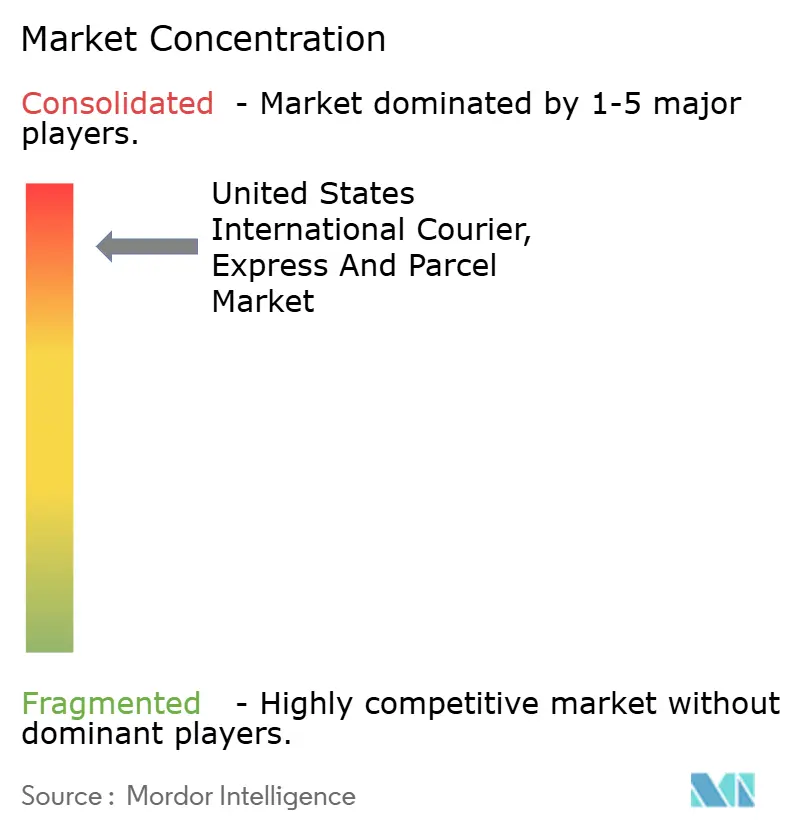

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Mensajería Internacional, Expreso y Paquetería de los Estados Unidos por ���ϲ�����

El tamaño del Mercado de Mensajería Internacional, Expreso y Paquetería de los Estados Unidos en 2026 se estima en 55,61 mil millones de USD, creciendo desde el valor de 2025 de 53,14 mil millones de USD, con proyecciones para 2031 que muestran 69,78 mil millones de USD, creciendo a una CAGR del 4,64% durante 2026-2031.

La demanda impulsada por el comercio electrónico para entregas transfronterizas rápidas, las nuevas normas aduaneras intensivas en datos y la constante recuperación de la capacidad de bodega de aeronaves de fuselaje ancho redefinen colectivamente el diseño de redes y el poder de fijación de precios. Los operadores integrados continúan priorizando las mejoras tecnológicas que reducen el tiempo de despacho aduanero y mejoran la visibilidad de los envíos, mientras que los operadores más pequeños buscan nichos verticales para compensar el aumento de los costos de cumplimiento normativo. Mientras tanto, la atención regulatoria sobre el umbral de minimis de 800 USD está reformando las estructuras de costos de las plataformas de moda ultrarrápida y generando debate sobre el tratamiento libre de aranceles de los bienes de la Sección 301. Las restricciones de franjas horarias en los aeropuertos, especialmente en el Aeropuerto Internacional Newark Liberty, amplifican la prima otorgada a la agilidad operativa a medida que los transportistas equilibran rutas alternativas para proteger las garantías de servicio con plazos definidos.

Conclusiones Clave del Informe

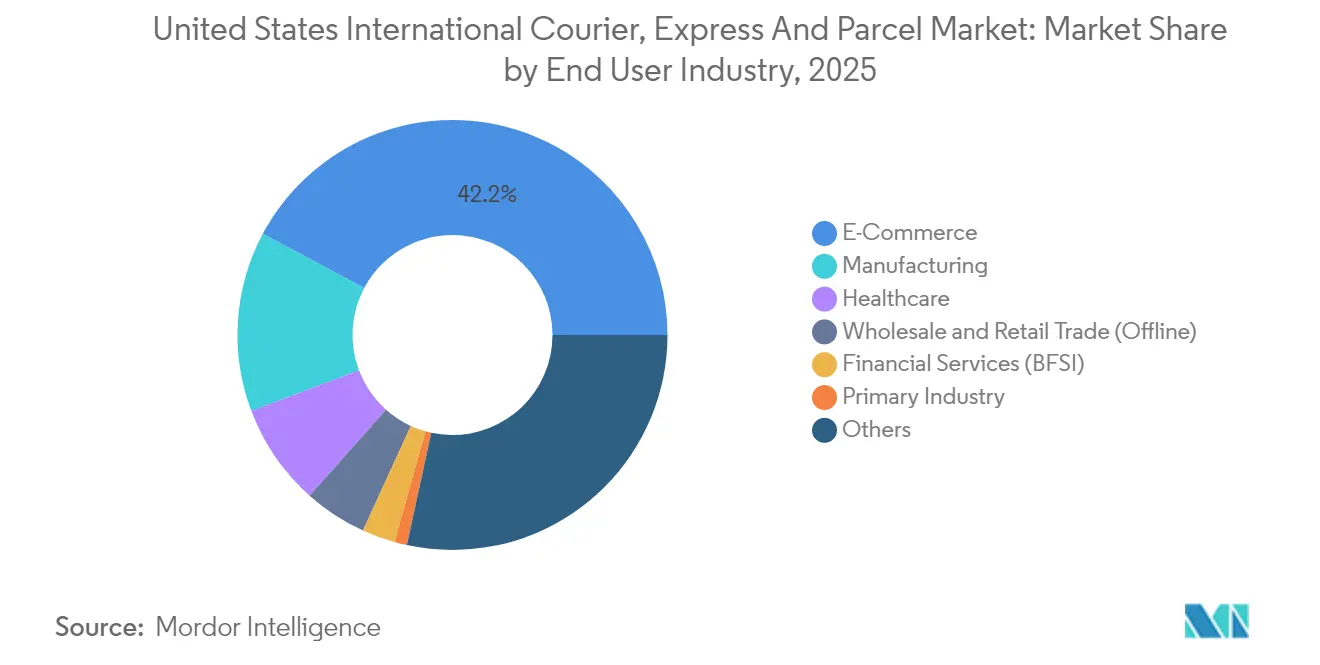

- Por industria de usuario final, el comercio electrónico mantuvo una participación de ingresos del 42,20% en 2025; el comercio mayorista y minorista (presencial) está en camino de registrar la CAGR más alta del 5,31% entre 2026 y 2031.

- Por velocidad de entrega, los servicios exprés lideraron con el 67,05% de la participación del mercado de mensajería internacional de los Estados Unidos en 2025 y se proyecta que registren el crecimiento de segmento más rápido con una CAGR del 5,88% entre 2026 y 2031.

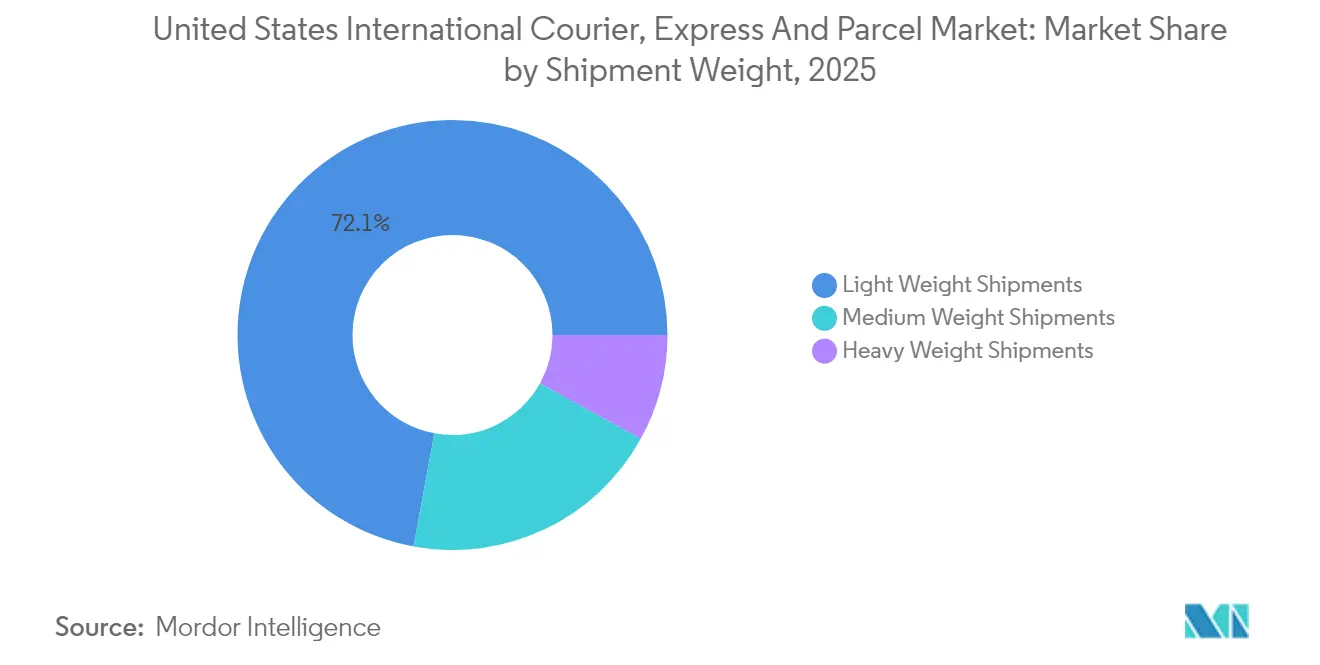

- Por peso de envío, los envíos de peso ligero representaron el 72,10% del tamaño del mercado de mensajería internacional de los Estados Unidos en 2025, mientras que se proyecta que los envíos de peso medio se expandan a una CAGR del 5,74% entre 2026 y 2031.

- Por modelo, los envíos empresa a empresa (B2B) mantuvieron una participación de ingresos del 50,30% en 2025, mientras que los flujos empresa a consumidor (B2C) superarán ese ritmo con una CAGR del 4,87% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Mensajería Internacional, Expreso y Paquetería de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Crecimiento impulsado por el USMCA en los flujos de paquetería de las PYME hacia Canadá y México | +0.8% | América del Norte | Mediano plazo (2-4 años) |

| Aumento de las importaciones transfronterizas de comercio directo al consumidor, influenciado por el umbral de minimis de 800 USD | +1.2% | Asia-Pacífico hacia EE. UU. | Corto plazo (≤2 años) |

| Las plataformas de moda ultrarrápida como Temu y Shein impulsan el aumento en los envíos de paquetes de menos de 2 kg | +0.9% | Corredor China-EE. UU. | Corto plazo (≤2 años) |

| El comercio sin papel y la automatización ACE/ITDS reducen el tiempo de despacho aduanero | +0.4% | Principales puertas de entrada de EE. UU. | Mediano plazo (2-4 años) |

| La recuperación de la capacidad de bodega de aeronaves de fuselaje ancho reduce las tarifas de carga aérea internacional | +0.3% | Rutas transcontinentales | Corto plazo (≤2 años) |

| Los contratos con enfoque en ESG favorecen las ofertas exprés de carril verde con contabilidad de carbono | +0.2% | América del Norte y UE | Largo plazo (≥4 años) |

| Fuente: ���ϲ����� | |||

Crecimiento Impulsado por el USMCA en los Flujos de Paquetería de las PYME hacia Canadá y México

Las regulaciones de la Oficina de Aduanas y Protección Fronteriza (CBP) que entraron en vigor en marzo de 2025 simplificaron la certificación de origen, permitiendo declaraciones globales que cubren múltiples envíos y reduciendo el papeleo para los comerciantes frecuentes[1]Oficina de Aduanas y Protección Fronteriza de EE. UU., "Requisitos de Datos Electrónicos Anticipados para Envíos de Correo Internacional," cbp.gov . Los vendedores pequeños y medianos ampliaron rápidamente sus catálogos transfronterizos, impulsando la demanda de servicios de paquetería rápidos y rastreables. Los operadores integrados utilizan fuentes de datos mejoradas para pre-despachar consignaciones y acortar el tránsito de puerta a puerta hasta un día completo en determinadas rutas. Los fabricantes de automóviles que reorganizaron los flujos de componentes dentro del bloque del USMCA también han recurrido a mensajeros exprés para piezas críticas, elevando el ingreso promedio por envío. La diferenciación competitiva ahora depende de herramientas de visibilidad en tiempo real que tranquilizan a las PYME sobre el cumplimiento aduanero.

Aumento de las Importaciones Transfronterizas de Comercio Directo al Consumidor, Influenciado por el Umbral de Minimis de 800 USD

La CBP procesó más de 1.000 millones de paquetes de minimis en 2024, un aumento de seis veces desde 2016. Las normas propuestas para denegar el estatus libre de aranceles a los bienes de la Sección 301 y exigir elementos de datos más completos podrían generar hasta 7.800 millones de USD en nuevos aranceles, aunque podrían inclinar el negocio hacia los transportistas con una infraestructura de cumplimiento sólida. Las plataformas que envían directamente desde China intensificaron las presentaciones de pre-aviso y los códigos armonizados a nivel de SKU, elevando el gasto en tecnología de información de los mensajeros. Los grandes operadores integrados ven la mayor carga de documentación como una ventaja competitiva que presiona a los rivales más pequeños. El inminente cambio también impulsa a los vendedores en línea a explorar modelos de inventario cercanos a la costa, fomentando el comercio bidireccional dentro de las Américas.

Las Plataformas de Moda Ultrarrápida Impulsan el Aumento en los Envíos de Paquetes de Menos de 2 kg

Las marcas habilitadas por tecnología como Shein y Temu ahora dominan los volúmenes de importación de moda rápida, despachando habitualmente paquetes de menos de 2 kg que eluden los centros de distribución tradicionales. Sus sistemas de gestión de pedidos ricos en datos se conectan directamente a las API de reserva de mensajería, convirtiendo las caídas de pedidos las 24 horas del día en una demanda de carga casi continua. Los operadores integrados reequilibran la combinación de aeronaves hacia alimentadores de fuselaje estrecho para adaptarse al perfil de peso sesgado y aumentan el personal de clasificación en las puertas de entrada de la Costa Oeste. Aunque los cambios arancelarios pendientes amenazan el modelo existente, la agilidad de las plataformas y las microcolecciones lideradas por influenciadores respaldan una frecuencia de envío sostenida.

Comercio sin Papel y Automatización CE/ITDS para Reducir el Tiempo de Despacho Aduanero

La manifestación electrónica completa dentro de la plataforma ACE de la CBP, que cubre todos los modos para 2025, reduce drásticamente los errores de documentación y acelera las evaluaciones de riesgo de las agencias participantes (PGA)[2]Administración Federal de Aviación, "Orden que Limita las Operaciones Programadas en el Aeropuerto Internacional Newark Liberty," govinfo.gov . Los análisis de la Asociación Digital de Transporte Marítimo en Contenedores muestran que los conocimientos de embarque electrónicos pueden reducir hasta 6.500 millones de USD en costos anuales, beneficios que se trasladan al ecosistema de paquetería exprés a través de estándares de datos compartidos[3]Asociación Digital de Transporte Marítimo en Contenedores, "El Caso de los Conocimientos de Embarque Electrónicos," dcsa.org. Los mensajeros aprovechan los mismos canales de datos para precargar resúmenes de entrada y lograr ventanas de liberación promedio de menos de 2 horas en aeropuertos clave, liberando capacidad de transporte de línea para rotaciones adicionales.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Mandato de datos electrónicos anticipados (AED) de la CBP que eleva los costos de cumplimiento | -0.6% | Todas las rutas de entrada a EE. UU. | Corto plazo (≤2 años) |

| Congestión en aeropuertos de entrada y restricciones de franjas horarias que afectan los acuerdos de nivel de servicio con plazos definidos | -0.4% | Principales centros de EE. UU. | Mediano plazo (2-4 años) |

| Los recargos de temporada alta de los operadores integrados y la volatilidad del combustible de aviación comprimen los márgenes de las PYME | -0.3% | Corredores de alto volumen | Corto plazo (≤2 años) |

| El aumento de las tasas de devolución y disputa debido a deficiencias en los servicios postales del mercado de destino | -0.2% | Regiones en desarrollo seleccionadas | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Mandato de Datos Electrónicos Anticipados (AED) de la CBP que Eleva los Costos de Cumplimiento

Los requisitos mejorados del Sistema de Carga Anticipada (ACAS) obligan a los transportistas a transmitir el 100% de los datos de los envíos antes del despegue, impulsando actualizaciones de plataformas de varios millones de dólares. Las penalizaciones por presentaciones tardías o inexactas intensifican el riesgo operativo, especialmente para los mensajeros más pequeños con redes de agentes fragmentadas. Los operadores integrados amortizan la inversión sobre una mayor densidad de envíos, ampliando una brecha de costos que acelera la consolidación. Las normas paralelas de correo entrante del Servicio Postal de los Estados Unidos (USPS) refuerzan un cambio hacia operadores del sector privado capaces de garantizar la integridad de los datos.

Congestión en Aeropuertos de Entrada y Restricciones de Franjas Horarias que Afectan los Acuerdos de Nivel de Servicio con Plazos Definidos

El Aeropuerto Internacional Newark Liberty limitó los movimientos a 28 por hora durante las obras en curso hasta 2025, obligando a los transportistas a reprogramar las llegadas de aeronaves de fuselaje ancho y establecer servicios de enlace regional por carretera y aire. Programas similares de gestión de franjas horarias en el Aeropuerto Internacional John F. Kennedy (JFK) y el Aeropuerto Internacional de Los Ángeles (LAX) reducen la flexibilidad en horas pico. Estas restricciones aumentan el valor estratégico de las puertas de entrada secundarias en Tennessee e Indiana, aunque las distancias de transporte terrestre de línea añaden costos y erosionan algunas ventajas de tránsito exprés. Los transportistas continúan presionando a la Administración Federal de Aviación (FAA) para obtener flexibilidad estacional en las franjas horarias vinculada a los picos del comercio electrónico.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Industria de Usuario Final: Los Minoristas Presenciales Aceleran el Abastecimiento Digital

Los envíos de comercio electrónico capturaron el 42,20% de la participación en 2025, una cifra que crece de manera más moderada a medida que la penetración se estabiliza en los códigos postales más prósperos. Las categorías de mercancías se diversifican más allá de la electrónica hacia productos de belleza, nutracéuticos y artículos de pasatiempo, cada uno con documentos de cumplimiento únicos que elevan la prima de experiencia para los mensajeros. La manufactura mantiene la segunda posición, beneficiándose del abastecimiento de componentes multirregional que sustenta las líneas de ensamblaje justo en secuencia. Los productos farmacéuticos con control de temperatura impulsan la inversión en pequeñas flotas de contenedores activos equipados con sensores IoT que se comunican directamente con los portales ACE.

El comercio mayorista y minorista (presencial) registra la CAGR más rápida del 5,31% (2026-2031) a medida que los operadores de grandes superficies digitalizan los portales de proveedores y realizan reabastecimientos internacionales más pequeños y frecuentes. Su cambio de enfoque estrecha las ventanas de entrega, incentivando cláusulas contractuales que penalizan el flete tardío y elevan la fiabilidad de la red. La dependencia del sector BFSI de los documentos físicos disminuye en términos absolutos, pero el gasto del mensajero por envío aumenta a medida que las empresas eligen servicios de cadena de custodia segura para proteger los registros sensibles del riesgo cibernético. Las industrias auxiliares, que van desde la aeroespacial hasta los bienes de lujo, continúan externalizando la logística de artículos críticos, ampliando el alcance del mercado de mensajería internacional de los Estados Unidos en toda la economía real.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Velocidad de Entrega: Los Servicios ������é�� Amplían su Liderazgo en el Mercado

Los servicios exprés generaron el 67,05% de los ingresos del mercado de mensajería internacional de los Estados Unidos en 2025, ya que los comerciantes transfronterizos enfatizaron las promesas en el proceso de pago que reflejan los estándares nacionales. La elasticidad de la demanda favorece el tránsito premium, lo que permite a los operadores introducir cierres de pedidos los sábados y recogidas nocturnas. La CAGR del 5,88% del segmento entre 2026 y 2031 supera el crecimiento histórico, lo que refleja la continua expansión del mercado transfronterizo y los cambios en el inventario corporativo hacia el reabastecimiento casi en tiempo real. Las ofertas no exprés aún transportan un volumen sustancial, pero se enfrentan a la migración de clientes hacia híbridos de océano más última milla en rutas de mayor peso. Las co-ubicaciones de la Red 2.0 de FedEx ilustran cómo los operadores integrados combinan paquetes exprés y diferidos dentro de un único sobre de servicio, optimizando la utilización de las ventanas de clasificación. La racionalización de la capacidad en rutas de medio alcance permite a los proveedores redirigir aeronaves hacia las rutas troncales Asia-EE. UU., donde la densidad recompensa las garantías de tiempo de mayor precio.

El posicionamiento competitivo dentro del segmento exprés se está alejando de la velocidad pura hacia una experiencia rica en datos. Los transportistas integran notificaciones de estado aduanero en los paneles de control de los comerciantes, simplificando el servicio al cliente al reducir las consultas de "¿dónde está mi paquete?". El resultado final es una propuesta de valor más nítida que protege los rendimientos incluso cuando los índices de combustible fluctúan. Los operadores no exprés experimentan con entregas vespertinas de valor añadido y paquetes de compensación de carbono, pero tienen dificultades para igualar la profundidad de red de los operadores integrados de primer nivel. A medida que el comercio electrónico entre EE. UU. y México madura, los especialistas regionales en exprés aprovechan los centros de cross-docking en Laredo y El Paso para acortar el transporte de línea y desviar volumen de las puertas de entrada aéreas costeras.

Por Peso de Envío: Los Envíos de Peso Medio Ganan Impulso

Los envíos de peso ligero mantuvieron el 72,10% del tamaño del mercado de mensajería internacional de los Estados Unidos en 2025, anclados por gadgets de consumo y prendas de vestir. Sin embargo, los envíos de peso medio muestran la CAGR más sólida del 5,74% (2026-2031), impulsados por pedidos de consumidores consolidados y reposiciones de inventario para minoristas omnicanal. Los vendedores combinan múltiples SKU en una sola caja para mitigar el posible riesgo de reforma del umbral de minimis, empujando el peso declarado promedio al alza. Los mensajeros responden con escalas de precios dinámicas que recompensan los kilos incrementales y defienden los márgenes en los niveles más ligeros. El énfasis de la moda ultrarrápida en las micro-entregas mantiene la densidad de menos de 2 kg en niveles sin precedentes, lo que impulsa la inversión en clasificadoras de paquetes pequeños y equipos de descarga móvil en los almacenes aeroportuarios.

Los envíos de gran peso siguen siendo un nicho, pero son críticos para repuestos y emergencias de dispositivos médicos donde la velocidad supera la economía del modo de transporte. Las aerolíneas que restablecen las frecuencias de fuselaje ancho previas a la pandemia ofrecen tarifas de carga con descuento que erosionan el rendimiento de los mensajeros, lo que impulsa a los operadores a desarrollar estrategias de agrupación como la recuperación programada, el embalaje especializado o el despacho de técnicos en campo. La diversidad en la combinación de pesos alienta a los planificadores de red a rediseñar los tiempos de cierre por ruta, dando prioridad a los flujos de peso medio durante los envíos de la tarde cuando el desequilibrio volumétrico es menor.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo: El Impulso del Comercio Empresa a Consumidor (B2C) Sigue Siendo Sólido

Los envíos empresa a empresa (B2B) aún representan el 50,30% de los ingresos del mercado, pero la CAGR del 4,87% (2026-2031) del segmento empresa a consumidor (B2C) señala un reequilibrio persistente. Los mercados en línea integran calculadoras de aranceles impulsadas por inteligencia artificial que eliminan la incertidumbre del comprador, estimulando valores de ticket más altos y cestas multicategoría más pesadas. Los mensajeros obtienen márgenes incrementales a través de soluciones de costo de destino basadas en API que garantizan la transparencia por adelantado. El acuerdo UPS-Andlauer centrado en la atención médica ilustra una estrategia contracorriente: la expansión de verticales B2B especializados donde la supervisión regulatoria y la garantía de temperatura respaldan rendimientos premium.

El tráfico de consumidor a consumidor (C2C) se mantiene comparativamente pequeño; sin embargo, los influenciadores del comercio social ocasionalmente desencadenan picos que ponen a prueba la elasticidad de la red. Los operadores experimentan con la recogida en taquillas en destino para reducir los contactos de entrega residencial y mitigar los costos de entrega fallida endémicos de los paquetes C2C. Con el tiempo, la integración de los flujos B2B y B2C en redes de aeronaves unificadas promete una mayor utilización de activos, pero la segmentación de datos por modelo sigue siendo imprescindible para la gobernanza aduanera y el análisis de clientes.

Análisis Geográfico

Los corredores de América del Norte, impulsados por las reformas del USMCA, son los primeros en beneficiarse de la documentación simplificada, lo que impulsa un aumento en los servicios de dos días impulsados por las PYME entre el Medio Oeste y el centro de México. La combinación de rutas de la región fortalece los aeropuertos secundarios como Monterrey y Calgary, distribuyendo los volúmenes lejos de los centros heredados. En las rutas de Asia-Pacífico, especialmente el tráfico China-EE. UU., las revisiones propuestas a las normas de minimis crean incertidumbre arancelaria que motiva a algunos vendedores a pre-posicionar inventario en almacenes aduaneros de EE. UU. Las puertas de entrada de la Costa Oeste absorben este cambio, pero se enfrentan a restricciones de atraque e intermodales que obligan a los transportistas a revisar los tiempos de cierre y mover volúmenes parciales a través de Dallas/Fort Worth o Phoenix para el transporte terrestre posterior hacia los centros de distribución costeros.

Los flujos transatlánticos se mantienen estables, respaldados por el fuerte apetito de los consumidores estadounidenses por los bienes de lujo europeos y la demanda de la UE de componentes tecnológicos. Sin embargo, los límites de franjas horarias en el Aeropuerto Internacional Newark Liberty, el JFK y el Aeropuerto de Londres Heathrow inyectan volatilidad en la planificación de la carga. Los operadores exprés reservan cada vez más espacio de bodega en los vuelos de pasajeros vespertinos para cubrirse contra la escasez de franjas horarias matutinas. El comercio intra-americano, en particular los productos perecederos y la ropa provenientes de América Central, gana relevancia a medida que las marcas acercan la producción para diversificarse más allá del este de Asia. La realineación regulatoria en México, donde ahora se aplica un impuesto del 19% a las importaciones de comercio electrónico de bajo valor de naciones sin tratado de libre comercio, altera la selección de rutas; los mensajeros redirigen a través de los cruces terrestres de Laredo para aprovechar los procesos de pre-despacho de EE. UU. antes de la última milla hacia el sur.

Dentro de los Estados Unidos, la dispersión geográfica de la demanda de comercio electrónico favorece las huellas de centros de clasificación de múltiples nodos. La congestión en la costa este alienta a los operadores integrados a reforzar las operaciones en Cincinnati, Louisville y Greensboro, otorgando tiempos de respuesta más rápidos en los paquetes de origen europeo. La expansión del centro aéreo del Medio Oeste atiende el creciente tráfico de componentes automotrices e industriales vinculado al regreso de la producción al país. Las puertas de entrada occidentales como Ontario, California, absorben los picos de comercio electrónico de origen asiático, pero deben lidiar con los toques de queda ambientales que limitan las clasificaciones nocturnas. En conjunto, estas adaptaciones regionales garantizan que el mercado de mensajería internacional de los Estados Unidos mantenga su resiliencia ante las fluctuantes corrientes del comercio mundial.

Panorama Competitivo

La consolidación define el telón de fondo estratégico a medida que la adquisición de DB Schenker por parte de DSV por 15.780 millones de USD catapulta al grupo danés a la cima de los rankings mundiales de transitarios de carga[4]DSV, "DSV adquirirá DB Schenker," dsv.com. La escala empodera a la nueva entidad para negociar mejores tarifas de interconexión e invertir en plataformas de visibilidad unificadas que integran los flujos de trabajo de mensajería, transitaria y logística contractual. Los operadores integrados establecidos responden con estrategias verticales específicas; la pendiente adquisición de Andlauer por parte de UPS refuerza su posición en la atención médica con control de temperatura, un segmento menos vulnerable a la comoditización de precios. FedEx acelera las fusiones de sitios de la Red 2.0 para obtener 2.000 millones de USD en eficiencias anuales, canalizando los ahorros hacia su plataforma FDX Commerce que promete a los comerciantes la orquestación de inventario, pago y última milla en una sola suscripción.

Los nuevos participantes digitales aprovechan la economía de plataforma en lugar del peso de los activos. Varios mercados de comercio electrónico negocian acuerdos de espacio en bloque directamente con las aerolíneas y luego externalizan la última milla a mensajeros regionales, fragmentando el monopolio tradicional de los operadores integrados. Sin embargo, los altos umbrales regulatorios, en particular para el cumplimiento de los datos electrónicos anticipados (AED), limitan hasta qué punto los modelos con pocos activos pueden penetrar sin asociarse con operadores establecidos. Los minoristas de marca propia como Amazon continúan expandiendo la capacidad aérea transfronteriza, pero aún dependen de agentes de aduanas de terceros para las presentaciones estatutarias, preservando un papel para los mensajeros tradicionales.

La volatilidad de los precios del combustible de aviación y el ciclo de recargos de temporada alta intensifican la presión sobre los márgenes de las PYME, empujándolas hacia software de envío multioperador que negocia tarifas en tiempo real. Los transportistas contrarrestan agrupando la gestión de devoluciones y la contabilidad de carbono para profundizar la fidelización de cuentas. El enfoque de inversión converge en la inteligencia artificial para la previsión de la demanda, la robótica de almacén para la clasificación de paquetes pequeños y los proyectos piloto de cadena de bloques que vinculan los documentos comerciales a registros inmutables. El campo competitivo recompensa cada vez más a los híbridos físico-digitales integrados capaces de satisfacer el apetito de los reguladores por la inteligencia granular de los envíos, manteniendo al mismo tiempo la velocidad y la fiabilidad.

Líderes de la Industria de Mensajería Internacional, Expreso y Paquetería de los Estados Unidos

FedEx

United Parcel Service of America, Inc. (UPS)

DHL Group

United States Postal Service (USPS)

SF Express (KEX-SF, KEX Express US LLC)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: UPS anunció un acuerdo para adquirir Andlauer Healthcare Group por 2.200 millones de CAD (1.600 millones de USD), añadiendo 3 millones de pies cuadrados de espacio con control de temperatura en todo Canadá.

- Marzo de 2025: FedEx expandió la Red 2.0 a ocho ciudades más y cerró seis centros de envío redundantes como parte de un programa de reducción de costos de 350 millones de USD.

- Febrero de 2025: TFI International abandonó su plan de trasladar su domicilio corporativo a los Estados Unidos, a pesar de que casi el 70% de su negocio ya se encuentra al sur de la frontera, después de que la dirección concluyera que el traslado era menos beneficioso de lo esperado inicialmente.

- Abril de 2024: UPS reemplazó a FedEx como el principal proveedor de carga aérea del Servicio Postal de los Estados Unidos, desplazando casi 2.000 millones de USD en gasto anual de transporte postal.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio enmarca el mercado de mensajería internacional, expreso y paquetería (CEP) de los Estados Unidos como todos los ingresos generados por envíos transfronterizos de hasta 70 kg que se originan en, o tienen como destino, los EE. UU. y son gestionados por operadores de exprés o paquetería a través de modos aéreo, terrestre, ferroviario o combinado. Los servicios cubiertos abarcan transacciones B2B, B2C y C2C e incluyen exprés con plazo definido, paquetería diferida y flujos de devolución. Según ���ϲ�����, las entregas exclusivamente nacionales, el correo postal de cartas y las consignaciones de carga por encima del umbral de 70 kg quedan fuera de este alcance.

Exclusión del alcance: los movimientos de mensajería puramente nacionales no se dimensionan en este estudio.

Descripción General de la Segmentación

- Velocidad de Entrega

- �������

- Por Ruta

- Entre Regiones

- Dentro de la Región

- Por Ruta

- No �������

- �������

- Peso de Envío

- Envíos de Gran Peso

- Envíos de Peso Ligero

- Envíos de Peso Medio

- Industria de Usuario Final

- Comercio Electrónico

- Servicios Financieros (BFSI)

- Atención Médica

- Manufactura

- Industria Primaria

- Comercio Mayorista y Minorista (Presencial)

- Otros

- Modelo

- Empresa a Empresa (B2B)

- Empresa a Consumidor (B2C)

- Consumidor a Consumidor (C2C)

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a operadores integrados de paquetería, gerentes de logística de terceros, agentes de aduanas y comerciantes de comercio electrónico en puertas de entrada costeras y centros del interior. Estas conversaciones aclararon las participaciones de los servicios transfronterizos, las estructuras típicas de recargos y los nichos de demanda emergentes, lo que nos permitió validar los patrones secundarios y ajustar los supuestos donde los datos de volumen eran escasos.

Investigación Documental

Recopilamos datos macroeconómicos de fuentes de nivel 1 disponibles públicamente, como los datos de Comercio Internacional de la Oficina del Censo de los EE. UU., las estadísticas de comercio de la Oficina de Análisis Económico, los registros de envíos de UN Comtrade, los recuentos de paquetes de la Unión Postal Universal y las ventas de comercio electrónico del Departamento de Comercio de los EE. UU. Los informes anuales (10-K), las presentaciones para inversores y las notas de asociaciones de la industria (por ejemplo, la Asociación de Transitarios Aéreos) proporcionaron indicios a nivel de operador sobre los precios de venta promedio y la combinación de paquetes. Las herramientas de suscripción de D&B Hoovers y Dow Jones Factiva enriquecieron el panorama competitivo. Esta lista es indicativa; se consultaron muchas referencias adicionales para verificaciones cruzadas y contexto.

Dimensionamiento del Mercado y Pronóstico

Adoptamos una construcción de arriba hacia abajo que reconstruye los flujos de paquetes internacionales a partir de datos de producción y comercio, luego superpone las tasas de penetración del comercio electrónico y las exportaciones industriales. Los resultados se corroboran con acumulaciones selectivas de operadores de abajo hacia arriba y verificaciones de precio de venta promedio por volumen muestreadas. Las variables clave que alimentan el modelo incluyen el valor de las exportaciones de mercancías salientes, el gasto en comercio electrónico transfronterizo, el promedio de paquetes por pedido en línea, los recargos por combustible y los movimientos de divisas. Los pronósticos se basan en una regresión multivariante que vincula los volúmenes de paquetes al PIB real, el crecimiento del comercio minorista en línea y el valor de las exportaciones; el análisis de escenarios en torno a los costos de combustible modera las perspectivas. Las brechas en las divulgaciones de los operadores se cubren con curvas de rendimiento normalizadas derivadas de entrevistas primarias.

Validación de Datos y Ciclo de Actualización

Los resultados se someten a un análisis de varianza frente a índices de ingresos de paquetes independientes; cualquier anomalía provoca una revisión senior antes de la aprobación. Los informes se actualizan anualmente, y las actualizaciones intermedias se activan por eventos materiales como nuevos acuerdos comerciales o aumentos de tarifas de los transportistas. Una revisión final del analista justo antes de la publicación garantiza que los clientes reciban la perspectiva más reciente.

Por Qué la Base de Referencia de CEP Internacional de EE. UU. de Mordor Merece Confianza

Las estimaciones publicadas a menudo divergen porque cada empresa segmenta el mercado de manera diferente y adopta su propio ritmo de actualización.

Los principales factores de brecha incluyen si los flujos nacionales se agrupan con los internacionales, cómo se tratan los envíos de peso mixto, los puntos de conversión de divisas y la cadencia con la que se reajustan los recargos de precios. El modelo de Mordor aísla únicamente los paquetes transfronterizos, aplica escalas de precio de venta promedio específicas por peso validadas con los operadores y se actualiza cada doce meses, lo que reduce el sesgo heredado.

Comparación de referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de brecha |

|---|---|---|

| 53.140 millones de USD (2025) | ||

| 136.000 millones de USD (2024) | Consultora Global A | Combina flujos nacionales e internacionales, utiliza precios de venta promedio estáticos |

| 183.000 millones de USD (2024) | Perspectivas del Mercado B | Incluye carga pesada y servicios locales en el mismo día, anualiza los ingresos de los operadores de 2023 sin calibración de pronóstico |

| 197.900 millones de USD (2023) | Estadísticas de la Industria C | Cifra de ingresos para todos los envíos de paquetes; carece de segmentación o modelo de pronóstico |

La comparación muestra que una vez que se excluyen los paquetes nacionales, la carga pesada y los servicios auxiliares, la disciplinada selección de alcance de Mordor y la cadencia de actualización anual ofrecen una base de referencia equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear hasta variables claramente definidas y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de mensajería internacional de los Estados Unidos?

El mercado se sitúa en 55,61 mil millones de USD en 2026 y se proyecta que alcance los 69,78 mil millones de USD en 2031.

¿Qué segmento crece más rápido por velocidad de entrega?

Los servicios exprés avanzan a una CAGR del 5,88% (2026-2031) a medida que los comerciantes pagan primas por la entrega transfronteriza con plazo definido.

¿Cómo afecta la norma de minimis de 800 USD a los mensajeros?

Impulsa altos volúmenes de paquetes, pero puede aumentar la complejidad del cumplimiento y la exposición arancelaria si las exclusiones propuestas por la CBP para los bienes de la Sección 301 entran en vigor.

¿Por qué los paquetes de peso medio están ganando terreno?

Los pedidos consolidados de múltiples artículos y las estrategias de inventario justo a tiempo empujan más envíos hacia la banda de más de 5 kg a ≤31,5 kg, que se expande a una CAGR del 5,74% (2026-2031).

¿Qué impacto tienen los límites de franjas horarias en los aeropuertos sobre la fiabilidad del servicio?

Las restricciones en centros como el Aeropuerto Internacional Newark Liberty obligan a los transportistas a redirigir vuelos y añadir tramos terrestres, lo que puede prolongar los tiempos de tránsito si no hay capacidad alternativa disponible.

¿Cómo responden los mensajeros a los mandatos más estrictos de datos electrónicos?

Los principales operadores integrados invierten en plataformas de tecnología de información avanzadas para pre-presentar información detallada de los envíos, convirtiendo el cumplimiento en una ventaja competitiva, mientras que las empresas más pequeñas pueden buscar asociaciones o salir del mercado.

Última actualización de la página el: