Tama帽o y 笔补谤迟颈肠颈辫补肠颈贸苍 del Mercado de Sistemas de Prevenci贸n de Colisiones Automotrices de los Estados Unidos

Visi贸n General del Mercado

| Per铆odo de Estudio | 2019 - 2030 |

|---|---|

| Per铆odo de Datos Pronosticados | 2025 - 2030 |

| Per铆odo de Datos Hist贸ricos | 2019 - 2023 |

| Tasa de crecimiento | 5.26% CAGR |

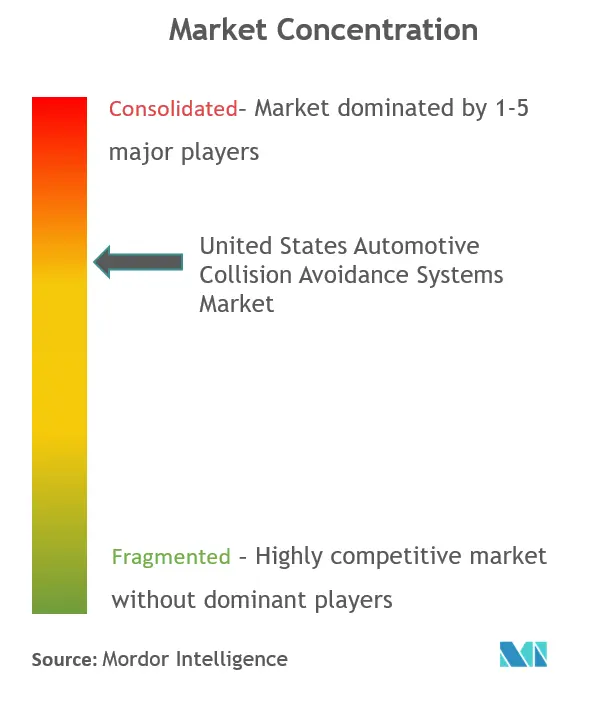

| Concentraci贸n del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen 漏 黑料不打烊. El uso requiere atribuci贸n seg煤n CC BY 4.0. | |

An谩lisis del Mercado de Sistemas de Prevenci贸n de Colisiones Automotrices de los Estados Unidos por 黑料不打烊

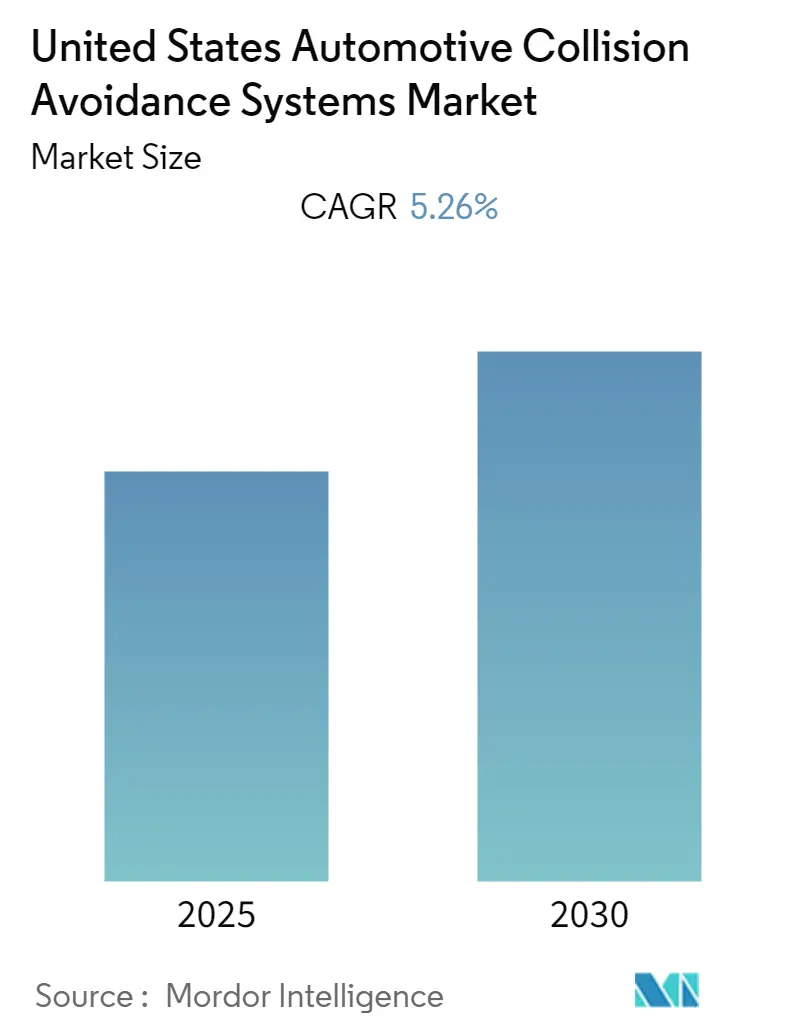

Se espera que el Mercado de Sistemas de Prevenci贸n de Colisiones Automotrices de los Estados Unidos registre una CAGR del 5,26% durante el per铆odo de pron贸stico.

El mercado de sistemas de prevenci贸n de colisiones automotrices de los Estados Unidos est谩 experimentando una r谩pida evoluci贸n tecnol贸gica, impulsada por la creciente integraci贸n de sistemas avanzados de asistencia al conductor (ADAS) en todos los segmentos de veh铆culos. Actualmente, m谩s de 60 millones de veh铆culos en los Estados Unidos est谩n equipados con tecnolog铆as ADAS, lo que marca un cambio significativo desde que estos sistemas eran exclusivos de los veh铆culos de lujo hasta convertirse en caracter铆sticas est谩ndar en los modelos de gama de entrada. Esta adopci贸n generalizada est谩 transformando el panorama de los sistemas de seguridad automotriz, con los fabricantes incorporando cada vez m谩s sofisticados sistemas de prevenci贸n de colisiones en sus l铆neas de veh铆culos.

Las principales empresas automotrices y tecnol贸gicas est谩n formando alianzas estrat茅gicas para acelerar la innovaci贸n en sistemas de prevenci贸n de colisiones. Un ejemplo notable es la colaboraci贸n de Ford con Mobileye para mejorar las capacidades de detecci贸n basadas en c谩mara para los sistemas de asistencia al conductor, incluidas las funciones mejoradas de advertencia de colisi贸n frontal y detecci贸n de peatones. La reciente inversi贸n de Continental de 122 millones de USD en una nueva planta de sensores de radar en Texas demuestra a煤n m谩s el compromiso de la industria con la expansi贸n de las capacidades de producci贸n nacional para tecnolog铆a avanzada de seguridad automotriz.

El mercado est谩 siendo testigo de avances significativos en la integraci贸n de tecnolog铆a de veh铆culos aut贸nomos. Waymo ha lanzado con 茅xito servicios de taxi aut贸nomo en Phoenix, Arizona, mientras que Cruise ha desplegado veh铆culos sin conductores en San Francisco para su servicio de taxi rob贸tico. Estos desarrollos son particularmente destacables ya que representan aplicaciones pr谩cticas de los sistemas de prevenci贸n de colisiones en escenarios de conducci贸n aut贸noma del mundo real, estableciendo nuevos est谩ndares para la implementaci贸n de tecnolog铆a de seguridad.

La industria est谩 experimentando un cambio hacia soluciones de seguridad integrales que combinan m煤ltiples tecnolog铆as de detecci贸n. Tesla, por ejemplo, ha equipado todos sus veh铆culos Model 3, X y S con hardware capaz de autonom铆a total, incluyendo funciones avanzadas de sistemas de prevenci贸n de colisiones como equipamiento est谩ndar. Esta tendencia est谩 impulsando a otros fabricantes a seguir el ejemplo, con empresas como Daimler, BMW y Ford anunciando planes para incorporar sistemas de frenado de emergencia aut贸nomo (AEB) como caracter铆sticas est谩ndar en sus pr贸ximos modelos. La integraci贸n de m煤ltiples tecnolog铆as de detecci贸n, incluidos radar, LiDAR, c谩maras y sensores ultras贸nicos, est谩 creando soluciones de sensores automotrices m谩s robustas y confiables.

Tendencias e Informaci贸n del Mercado de Sistemas de Prevenci贸n de Colisiones Automotrices de los Estados Unidos

Creciente Demanda de Caracter铆sticas de Seguridad en los Veh铆culos

El creciente 茅nfasis en la seguridad del veh铆culo y del pasajero se ha convertido en un motor principal del mercado de sistemas de prevenci贸n de colisiones automotrices de los Estados Unidos. Actualmente, hay m谩s de 60 millones de veh铆culos en los Estados Unidos equipados con Sistemas Avanzados de Asistencia al Conductor (ADAS), lo que demuestra la adopci贸n generalizada de tecnolog铆as de sistemas de seguridad vehicular. Estos sistemas, que anteriormente solo estaban disponibles en modelos de alta gama, ahora se est谩n incorporando en veh铆culos de gama de entrada, haciendo que las caracter铆sticas de seguridad sean m谩s accesibles para una base de consumidores m谩s amplia. La efectividad de estos sistemas de seguridad es evidente en la reducci贸n significativa de accidentes, con la tecnolog铆a de advertencia de punto ciego mostrando una disminuci贸n del 23% en las colisiones de cambio de carril con lesiones, mientras que los sistemas de advertencia de colisi贸n frontal con frenado de emergencia autom谩tico han demostrado una reducci贸n del 20% en los choques frontales traseros con lesiones.

Los principales fabricantes de autom贸viles est谩n respondiendo a esta creciente demanda haciendo que las caracter铆sticas de prevenci贸n de colisiones sean est谩ndar en sus veh铆culos. Tesla ofrece todos sus autom贸viles con caracter铆sticas de frenado de emergencia autom谩tico (AEB) como est谩ndar, mientras que otros fabricantes de autom贸viles como Daimler, BMW y Ford est谩n siguiendo el ejemplo al planear proporcionar AEB en todos sus pr贸ximos modelos. La integraci贸n de estos sistemas de seguridad va m谩s all谩 de la mera prevenci贸n de colisiones, ofreciendo beneficios adicionales como mayor conciencia del tr谩fico, reducci贸n de las primas de seguros, menores costos de reparaci贸n y mantenimiento, y mayor eficiencia de combustible. Adem谩s, la implementaci贸n de la tecnolog铆a de comunicaci贸n V2X (Veh铆culo a Veh铆culo) est谩 mejorando estos sistemas al permitir que los veh铆culos compartan informaci贸n sobre velocidades relativas, posiciones, direcciones de viaje y entradas de control, creando un ecosistema de seguridad m谩s integral.

Avances Tecnol贸gicos e Innovaci贸n

El r谩pido ritmo de innovaci贸n tecnol贸gica en tecnolog铆as de sensores e inteligencia artificial est谩 revolucionando el mercado de sistemas de prevenci贸n de colisiones automotrices. Las empresas est谩n desarrollando y mejorando continuamente diversas tecnolog铆as de detecci贸n, incluidos radar automotriz, lidar automotriz, c谩mara y sensores ultras贸nicos, para crear sistemas de seguridad m谩s sofisticados y confiables. Por ejemplo, Velodyne Lidar Inc. ha introducido el Velarray H800, un nuevo sensor LiDAR de estado s贸lido dise帽ado espec铆ficamente para el rendimiento de grado automotriz y la navegaci贸n segura en sistemas avanzados de asistencia al conductor y aplicaciones de movilidad aut贸noma. De manera similar, ZF Friedrichshafen AG ha lanzado una c谩mara ADAS de nueva generaci贸n, la S-Cam 4.8, que ofrece un campo de visi贸n ampliado de 100 grados para mejorar el frenado de emergencia autom谩tico, el mantenimiento de carril y las funciones de veh铆culo semiautomatizado.

Las alianzas estrat茅gicas y las colaboraciones est谩n acelerando a煤n m谩s el avance tecnol贸gico en este sector. Ejemplos notables incluyen la colaboraci贸n de Ford Motor Company con Mobileye para desarrollar sistemas mejorados de advertencia de colisi贸n basados en c谩mara y capacidades de sistema de detecci贸n de peatones para veh铆culos y peatones. Adem谩s, la asociaci贸n de Verizon con HERE Technologies tiene como objetivo desarrollar tecnolog铆as de pr贸xima generaci贸n para la seguridad de veh铆culos y peatones utilizando cartograf铆a de alta definici贸n hiperprecisa y tecnolog铆a RTK. Estas colaboraciones est谩n creando sistemas m谩s sofisticados que combinan m煤ltiples tecnolog铆as, como la integraci贸n de redes 5G con sistemas de prevenci贸n de colisiones impulsados por inteligencia artificial, lo que permite tiempos de respuesta m谩s r谩pidos y una detecci贸n de amenazas m谩s precisa. El avance en la tecnolog铆a de control de crucero adaptativo (ACC) es particularmente destacable, ya que ha evolucionado para convertirse en una caracter铆stica esencial para la futura tecnolog铆a de veh铆culos aut贸nomos, ajustando autom谩ticamente la velocidad del veh铆culo y manteniendo distancias de seguimiento seguras sin intervenci贸n del conductor.

An谩lisis de Segmento: Por Tipo de Funci贸n

Segmento de Advertencia en el Mercado de Sistemas de Prevenci贸n de Colisiones Automotrices de los Estados Unidos

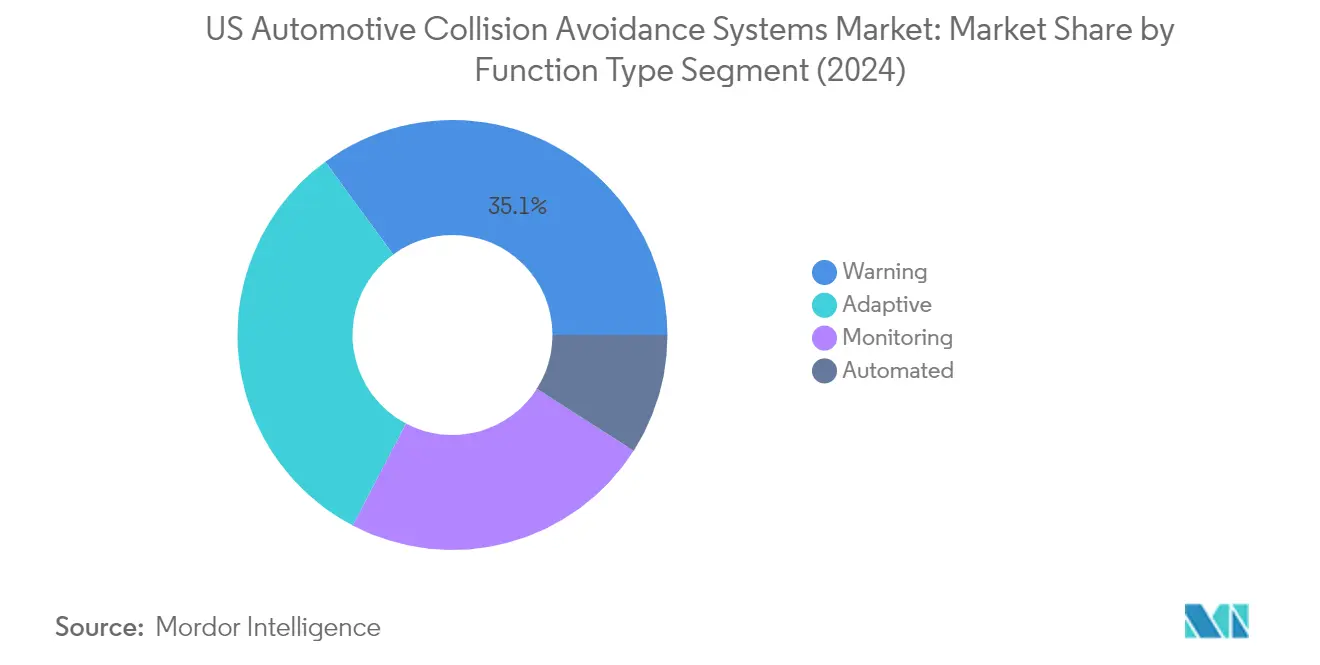

El segmento de Advertencia contin煤a dominando el mercado de sistemas de prevenci贸n de colisiones automotrices de los Estados Unidos, con una participaci贸n de mercado de aproximadamente el 32% en 2024. La prominencia de este segmento est谩 impulsada por la adopci贸n generalizada de sistemas de advertencia esenciales como la advertencia de colisi贸n frontal, la advertencia de salida de carril y los sistemas de detecci贸n de punto ciego. Los datos de la Administraci贸n Nacional de Seguridad del Tr谩fico en Carreteras destacan que estos sistemas de advertencia han demostrado una eficacia significativa en la reducci贸n de accidentes, con los sistemas de advertencia de colisi贸n frontal mostrando hasta un 20% de reducci贸n en los choques frontales traseros con lesiones. Los principales fabricantes de autom贸viles est谩n incorporando cada vez m谩s estos sistemas de advertencia como caracter铆sticas est谩ndar en su l铆nea de veh铆culos, particularmente en respuesta a la creciente conciencia del consumidor y la demanda de caracter铆sticas b谩sicas de seguridad.

Segmento Automatizado en el Mercado de Sistemas de Prevenci贸n de Colisiones Automotrices de los Estados Unidos

El segmento Automatizado est谩 emergiendo como el segmento de m谩s r谩pido crecimiento en el mercado, con una proyecci贸n de crecimiento de aproximadamente el 5,4% durante 2024-2029. Este crecimiento est谩 impulsado principalmente por los r谩pidos avances en sistemas de iluminaci贸n automatizados, capacidades de visi贸n nocturna automatizada y tecnolog铆as de detecci贸n de lluvia. La creciente integraci贸n de algoritmos de inteligencia artificial y aprendizaje autom谩tico en estos sistemas automatizados est谩 mejorando su efectividad en diversas condiciones de conducci贸n. Los fabricantes de autom贸viles de gama alta se est谩n enfocando particularmente en desarrollar sofisticados sistemas automatizados que puedan adaptarse a diferentes condiciones ambientales y escenarios de conducci贸n, haciendo que estas caracter铆sticas sean m谩s confiables y eficientes para el uso cotidiano.

Segmentos Restantes en la Segmentaci贸n por Tipo de Funci贸n

Los segmentos Adaptativo y de Monitoreo tambi茅n desempe帽an roles cruciales en el mercado de sistemas de prevenci贸n de colisiones automotrices de los Estados Unidos. El segmento Adaptativo, que incluye tecnolog铆as como el control de crucero adaptativo y los sistemas de iluminaci贸n adaptativa, est谩 ganando una tracci贸n significativa entre los fabricantes de veh铆culos de gama media. El segmento de Monitoreo, que abarca varios sistemas de monitoreo vehicular y tecnolog铆as de detecci贸n de atenci贸n del conductor, contin煤a evolucionando con la integraci贸n de sensores y c谩maras m谩s sofisticados. Ambos segmentos est谩n siendo testigos de mejoras tecnol贸gicas continuas y una mayor adopci贸n en diferentes categor铆as de veh铆culos, contribuyendo al avance general de los sistemas de seguridad vehicular.

An谩lisis de Segmento: Por Tipo de Tecnolog铆a

Segmento de Radar en el Mercado de Sistemas de Prevenci贸n de Colisiones Automotrices de los Estados Unidos

El segmento de radar automotriz mantiene su dominio en el mercado de sistemas de prevenci贸n de colisiones automotrices de los Estados Unidos, con una participaci贸n de mercado de aproximadamente el 37% en 2024. Esta posici贸n de liderazgo se atribuye a las capacidades superiores del radar para detectar objetos y medir distancias con precisi贸n en diversas condiciones clim谩ticas. Los principales fabricantes de autom贸viles est谩n incorporando cada vez m谩s sistemas de radar avanzados en sus veh铆culos para caracter铆sticas como el control de crucero adaptativo y los sistemas de frenado de emergencia. La fiabilidad de la tecnolog铆a en condiciones clim谩ticas adversas y su capacidad para proporcionar mediciones de distancia precisas de hasta 500 metros la hacen particularmente valiosa para las aplicaciones de prevenci贸n de colisiones. Los desarrollos recientes en tecnolog铆a de radar automotriz han llevado a soluciones m谩s compactas y rentables, impulsando a煤n m谩s su adopci贸n en varios segmentos de veh铆culos.

Segmento de 颁谩尘补谤补 en el Mercado de Sistemas de Prevenci贸n de Colisiones Automotrices de los Estados Unidos

El segmento de c谩mara est谩 emergiendo como la tecnolog铆a de m谩s r谩pido crecimiento en el mercado de sistemas de prevenci贸n de colisiones automotrices de los Estados Unidos, con proyecciones que indican un fuerte crecimiento de 2024 a 2029. Este crecimiento est谩 impulsado por avances significativos en algoritmos de procesamiento de im谩genes y el aumento de las capacidades de resoluci贸n de c谩mara. La expansi贸n del segmento est谩 respaldada adem谩s por la creciente integraci贸n de tecnolog铆as de inteligencia artificial y aprendizaje autom谩tico, lo que permite un reconocimiento y clasificaci贸n de objetos m谩s precisos. Los sistemas basados en c谩mara se est谩n volviendo cada vez m谩s sofisticados, ofreciendo caracter铆sticas como detecci贸n de peatones, reconocimiento de se帽ales de tr谩fico y advertencia de salida de carril. La versatilidad de la tecnolog铆a para admitir m煤ltiples funciones de seguridad simult谩neamente, combinada con la disminuci贸n de los costos de los componentes, la est谩 convirtiendo en una opci贸n atractiva para los fabricantes de autom贸viles que buscan mejorar las caracter铆sticas de seguridad de sus veh铆culos.

Segmentos Restantes en el Tipo de Tecnolog铆a

Los segmentos de lidar automotriz y ultras贸nico contin煤an desempe帽ando roles cruciales en el mercado de sistemas de prevenci贸n de colisiones automotrices de los Estados Unidos. La tecnolog铆a LiDAR ofrece capacidades precisas de mapeo 3D y es particularmente efectiva en aplicaciones de conducci贸n aut贸noma, mientras que los sensores ultras贸nicos sobresalen en escenarios de detecci贸n de corto alcance como la asistencia de estacionamiento y las maniobras a baja velocidad. Estas tecnolog铆as complementan los sistemas de radar y c谩mara, trabajando frecuentemente en conjunto para proporcionar una cobertura de seguridad integral. La integraci贸n de m煤ltiples tipos de sensores permite a los veh铆culos mantener las funciones de seguridad en diversas condiciones y escenarios operativos, creando redundancia y mejorando la fiabilidad general del sistema. Ambos segmentos est谩n viendo mejoras tecnol贸gicas continuas, con los fabricantes enfoc谩ndose en desarrollar soluciones m谩s compactas y rentables.

An谩lisis de Segmento: Por Tipo de Veh铆culo

Segmento de Autom贸viles de Pasajeros en el Mercado de Sistemas de Prevenci贸n de Colisiones Automotrices de los Estados Unidos

El segmento de autom贸viles de pasajeros domina el mercado de sistemas de prevenci贸n de colisiones automotrices de los Estados Unidos, con aproximadamente el 80% de la participaci贸n total del mercado en 2024, mientras que tambi茅n mantiene la trayectoria de crecimiento m谩s alta con una tasa de crecimiento proyectada de alrededor del 6% hasta 2029. El dominio de este segmento est谩 impulsado principalmente por la creciente demanda de los consumidores de caracter铆sticas de seguridad avanzadas y la creciente integraci贸n de tecnolog铆as de prevenci贸n de colisiones como equipamiento est谩ndar en los nuevos veh铆culos de pasajeros. La implementaci贸n de estrictas regulaciones de seguridad y la Ley de Avance, que exige la inclusi贸n de tecnolog铆as de prevenci贸n de accidentes en todos los nuevos veh铆culos de pasajeros, ha fortalecido a煤n m谩s la posici贸n de este segmento. Los principales fabricantes de autom贸viles est谩n expandiendo activamente sus ofertas de tecnolog铆a de seguridad, con empresas como Ford y Mobileye colaborando para mejorar las capacidades de detecci贸n basadas en c谩mara para los sistemas de asistencia al conductor. Adem谩s, la creciente conciencia del consumidor sobre la seguridad vehicular y la creciente adopci贸n de caracter铆sticas ADAS en diferentes segmentos de precios de autom贸viles de pasajeros contin煤an impulsando el crecimiento del segmento.

Segmento de Veh铆culos Comerciales en el Mercado de Sistemas de Prevenci贸n de Colisiones Automotrices de los Estados Unidos

El segmento de veh铆culos comerciales representa un componente crucial del mercado de sistemas de prevenci贸n de colisiones automotrices de los Estados Unidos, con los operadores de flotas reconociendo cada vez m谩s la importancia de las tecnolog铆as de seguridad avanzadas para reducir accidentes y costos operativos. El segmento ha sido testigo de avances tecnol贸gicos significativos, particularmente en 谩reas como los sistemas de advertencia de salida de carril y los sistemas de monitoreo de seguridad a bordo basados en video, que han demostrado ser soluciones rentables para las operaciones de flotas. Los gestores de flotas est谩n impulsando activamente la incorporaci贸n de tecnolog铆as de seguridad vehicular mejoradas en sus pedidos de veh铆culos, aunque persisten algunos desaf铆os para obtener caracter铆sticas de seguridad avanzadas para ciertos modelos de camiones de trabajo y furgonetas que normalmente se piden con paquetes de equipamiento b谩sico. La integraci贸n de estas tecnolog铆as de seguridad ha mostrado un impacto positivo en el costo total de propiedad al aumentar los valores residuales, haci茅ndolas cada vez m谩s atractivas para los operadores de flotas comerciales. Adem谩s, el creciente 茅nfasis en la seguridad del conductor y de la v铆a, junto con la creciente adopci贸n de caracter铆sticas aut贸nomas y semiaut贸nomas en los veh铆culos comerciales, contin煤a impulsando la innovaci贸n y la implementaci贸n de sistemas de prevenci贸n de colisiones en este segmento.

An谩lisis de Segmento Geogr谩fico del Mercado de Sistemas de Prevenci贸n de Colisiones Automotrices de los Estados Unidos

Mercado de Sistemas de Prevenci贸n de Colisiones Automotrices de los Estados Unidos en California

California contin煤a liderando el mercado de sistemas de prevenci贸n de colisiones de los Estados Unidos, con aproximadamente el 11% de la participaci贸n total del mercado en 2024. El dominio del estado est谩 impulsado por su s贸lido ecosistema automotriz y su entorno regulatorio progresivo que apoya las tecnolog铆as avanzadas de seguridad vehicular. El liderazgo de California en las pruebas y el desarrollo de veh铆culos aut贸nomos ha creado un entorno propicio para la adopci贸n de sistemas de prevenci贸n de colisiones. La presencia de importantes empresas tecnol贸gicas y centros de innovaci贸n automotriz en Silicon Valley ha fomentado el avance continuo en tecnolog铆as de sensores y algoritmos de inteligencia artificial esenciales para estos sistemas. La alta concentraci贸n de ventas de veh铆culos de lujo en el estado, que t铆picamente cuentan con sistemas avanzados de seguridad automotriz como equipamiento est谩ndar, fortalece a煤n m谩s el crecimiento del mercado. Adem谩s, las estrictas regulaciones de seguridad vehicular y las pol铆ticas ambientales de California han alentado a los fabricantes de autom贸viles a incorporar tecnolog铆as de prevenci贸n de colisiones m谩s sofisticadas en sus veh铆culos. La gran poblaci贸n del estado y las altas tasas de propiedad de veh铆culos, combinadas con la creciente conciencia del consumidor sobre la seguridad vehicular, contin煤an impulsando una demanda sostenida de estos sistemas.

Mercado de Sistemas de Prevenci贸n de Colisiones Automotrices de los Estados Unidos en Ohio

Ohio emerge como el mercado de m谩s r谩pido crecimiento para los sistemas de prevenci贸n de colisiones automotrices, con una CAGR proyectada de aproximadamente el 5% de 2024 a 2029. El notable crecimiento del estado se atribuye a su s贸lida base de fabricaci贸n automotriz y la creciente integraci贸n de tecnolog铆as de seguridad avanzadas en los veh铆culos producidos localmente. La posici贸n estrat茅gica de Ohio en la cadena de suministro automotriz, con numerosos proveedores de Nivel 1 y Nivel 2 especializados en sistemas de seguridad, ha creado un ecosistema robusto para el desarrollo de tecnolog铆a de prevenci贸n de colisiones. El enfoque proactivo del estado para adoptar nuevas tecnolog铆as de seguridad automotriz, respaldado por diversas instituciones de investigaci贸n e instalaciones de prueba, ha acelerado la expansi贸n del mercado. La presencia de importantes centros de investigaci贸n automotriz e instalaciones de prueba ha facilitado la validaci贸n e implementaci贸n r谩pida de nuevas tecnolog铆as de prevenci贸n de colisiones. Adem谩s, las diversas condiciones clim谩ticas de Ohio lo han convertido en un campo de pruebas ideal para desarrollar y perfeccionar estos sistemas bajo diversos desaf铆os ambientales. El enfoque del estado en iniciativas de movilidad inteligente e infraestructura de veh铆culos conectados tambi茅n ha creado oportunidades adicionales para el crecimiento del mercado.

Mercado de Sistemas de Prevenci贸n de Colisiones Automotrices de los Estados Unidos en Texas

Texas representa un mercado significativo para los sistemas de prevenci贸n de colisiones automotrices, impulsado por su extensa red de transporte y su diversa flota de veh铆culos. La combinaci贸n 煤nica de entornos de conducci贸n urbanos y rurales del estado ha creado demandas variadas para diferentes tipos de tecnolog铆as de prevenci贸n de colisiones. El s贸lido sector econ贸mico y de veh铆culos comerciales de Texas ha influido particularmente en la adopci贸n de sistemas de seguridad avanzados en los veh铆culos de flota. El extenso sistema de autopistas del estado y las condiciones de conducci贸n a alta velocidad han enfatizado la importancia de los sistemas de advertencia de colisi贸n frontal y frenado de emergencia autom谩tico. La presencia de importantes instalaciones de fabricaci贸n automotriz y centros de investigaci贸n ha facilitado la innovaci贸n local en tecnolog铆as de prevenci贸n de colisiones. Adem谩s, las crecientes poblaciones urbanas de Texas en ciudades como Houston, Dallas y Austin han creado una mayor demanda de veh铆culos equipados con caracter铆sticas de seguridad avanzadas. El enfoque del estado en reducir los accidentes de tr谩fico a trav茅s de soluciones tecnol贸gicas ha acelerado a煤n m谩s la adopci贸n de estos sistemas.

Mercado de Sistemas de Prevenci贸n de Colisiones Automotrices de los Estados Unidos en Florida

El mercado de sistemas de prevenci贸n de colisiones automotrices de Florida se caracteriza por su composici贸n demogr谩fica 煤nica y sus condiciones de conducci贸n. La gran comunidad de jubilados del estado ha creado una demanda espec铆fica de veh铆culos equipados con caracter铆sticas de seguridad avanzadas que mejoran la conciencia del conductor y el tiempo de reacci贸n. La alta actividad tur铆stica de Florida tambi茅n ha influido en el mercado de alquiler de autom贸viles para adoptar veh铆culos con sistemas de seguridad modernos. Las variadas condiciones de conducci贸n del estado, desde 谩reas urbanas densas hasta autopistas costeras, han requerido diversas soluciones de prevenci贸n de colisiones. La prevalencia de condiciones clim谩ticas severas ha impulsado particularmente la demanda de sistemas que puedan funcionar eficazmente en situaciones de visibilidad dif铆cil. El compromiso de Florida con las mejoras en la seguridad vial ha llevado a una mayor conciencia y adopci贸n de tecnolog铆as de prevenci贸n de colisiones. Los concesionarios y centros de servicio automotriz del estado han desempe帽ado un papel crucial en la educaci贸n de los consumidores sobre los beneficios de estos sistemas de seguridad. Adem谩s, la creciente poblaci贸n de Florida y la creciente urbanizaci贸n contin煤an impulsando la expansi贸n del mercado.

Mercado de Sistemas de Prevenci贸n de Colisiones Automotrices de los Estados Unidos en Otros Estados

Los estados restantes de los Estados Unidos demuestran niveles variables de adopci贸n y crecimiento en los sistemas de prevenci贸n de colisiones automotrices, cada uno influenciado por sus entornos geogr谩ficos, econ贸micos y regulatorios 煤nicos. Estados como Nueva York han mostrado altas tasas de adopci贸n en 谩reas urbanas donde las complejas condiciones de tr谩fico requieren caracter铆sticas de seguridad avanzadas como la advertencia de salida de carril y la detecci贸n de punto ciego. Los estados del noreste generalmente demuestran tasas de adopci贸n m谩s altas debido a sus densos centros de poblaci贸n y las dif铆ciles condiciones clim谩ticas. Los estados del medio oeste se benefician de su s贸lida herencia de fabricaci贸n automotriz e infraestructura de pruebas. Los estados del oeste muestran tasas de adopci贸n crecientes impulsadas por sus poblaciones con afinidad tecnol贸gica y su enfoque en soluciones de transporte innovadoras. El desarrollo del mercado en estas regiones est谩 respaldado adem谩s por regulaciones de seguridad espec铆ficas de cada estado, las preferencias de los consumidores y la presencia de la industria automotriz local. El ritmo variable del desarrollo de infraestructura y las condiciones econ贸micas en estos estados contin煤an dando forma a los patrones de adopci贸n regional de las tecnolog铆as de prevenci贸n de colisiones.

Panorama Competitivo

Principales Empresas en el Mercado de Sistemas de Prevenci贸n de Colisiones Automotrices de los Estados Unidos

El mercado se caracteriza por una innovaci贸n continua de productos en tecnolog铆as de detecci贸n, particularmente en sistemas basados en radar, LiDAR y c谩mara. Las empresas est谩n buscando activamente alianzas estrat茅gicas con empresas tecnol贸gicas y fabricantes de autom贸viles para mejorar sus capacidades de conducci贸n aut贸noma. Los principales actores est谩n expandiendo su presencia manufacturera, particularmente evidente en la expansi贸n de las instalaciones de Texas de Continental y el aumento de la capacidad de producci贸n de Aptiv. Las inversiones en investigaci贸n y desarrollo est谩n fuertemente enfocadas en integrar m煤ltiples funcionalidades en plataformas unificadas, con empresas como Bosch y Delphi liderando innovaciones revolucionarias en tecnolog铆a de fusi贸n de sensores automotrices. La industria est谩 siendo testigo de una fuerte tendencia hacia el desarrollo de soluciones escalables que puedan implementarse en diferentes segmentos de veh铆culos, mientras trabaja simult谩neamente en la optimizaci贸n de costos para hacer que estos sistemas sean m谩s accesibles para los veh铆culos del mercado masivo.

Mercado Consolidado Liderado por Actores Globales

El panorama competitivo est谩 dominado por conglomerados de tecnolog铆a automotriz globales bien establecidos, con los cuatro principales fabricantes capturando aproximadamente el setenta por ciento de la participaci贸n de mercado. Continental AG, Delphi Automotive (ahora Aptiv), Robert Bosch y ZF Friedrichshafen AG se han establecido como l铆deres del mercado a trav茅s de sus completas carteras de productos y sus s贸lidas relaciones con los principales fabricantes de autom贸viles. Estas empresas aprovechan sus amplias capacidades de investigaci贸n y desarrollo, su presencia manufacturera global y su larga experiencia en la industria para mantener sus posiciones competitivas. El mercado ha sido testigo de una consolidaci贸n significativa a trav茅s de adquisiciones estrat茅gicas, notablemente la adquisici贸n de WABCO por parte de ZF y la adquisici贸n de Mobileye por parte de Intel, lo que indica una tendencia hacia la integraci贸n tecnol贸gica y la mejora de capacidades.

La estructura del mercado se caracteriza por altas barreras de entrada debido a la sustancial experiencia tecnol贸gica y los requisitos de capital necesarios para desarrollar y fabricar sistemas de prevenci贸n de colisiones automotrices. Las empresas est谩n formando cada vez m谩s alianzas estrat茅gicas y empresas conjuntas para compartir los costos de desarrollo y acelerar los ciclos de innovaci贸n. La din谩mica competitiva est谩 adem谩s moldeada por la presencia de actores especializados como Mobileye y Autoliv, que han consolidado posiciones s贸lidas en segmentos tecnol贸gicos espec铆ficos mientras compiten con proveedores de gama completa. La industria ha visto un notable cambio hacia la integraci贸n vertical, con los principales actores expandiendo sus capacidades a lo largo de la cadena de valor para fortalecer sus posiciones en el mercado.

La Innovaci贸n y la Integraci贸n Impulsan el 脡xito en el Mercado

El 茅xito en este mercado depende cada vez m谩s de la capacidad de las empresas para desarrollar soluciones integradas que combinen m煤ltiples tecnolog铆as de detecci贸n mientras mantienen la competitividad en costos. Los actores establecidos se est谩n enfocando en fortalecer sus capacidades tecnol贸gicas a trav茅s de mayores inversiones en investigaci贸n y desarrollo y adquisiciones estrat茅gicas de startups innovadoras. Las empresas tambi茅n est谩n enfatizando el desarrollo de plataformas escalables que puedan adaptarse f谩cilmente a diferentes segmentos de veh铆culos y puntos de precio. La capacidad de establecer alianzas s贸lidas con los fabricantes de autom贸viles y mantener altos est谩ndares de calidad mientras se cumplen las estrictas regulaciones de seguridad se ha vuelto crucial para mantener la posici贸n en el mercado.

Para los nuevos participantes y los actores m谩s peque帽os, el 茅xito radica en identificar y enfocarse en nichos tecnol贸gicos espec铆ficos donde puedan desarrollar soluciones superiores. Las empresas necesitan equilibrar la creciente demanda de los usuarios finales de caracter铆sticas de seguridad avanzadas con las consideraciones de costos, particularmente a medida que los fabricantes de autom贸viles buscan incorporar estos sistemas en veh铆culos de gama media. El entorno regulatorio contin煤a desempe帽ando un papel crucial en la configuraci贸n de la din谩mica del mercado, con las empresas necesitando mantenerse a la vanguardia de los est谩ndares y requisitos de seguridad en evoluci贸n. El riesgo de sustituci贸n sigue siendo relativamente bajo debido a la naturaleza cr铆tica de los sistemas de seguridad vehicular, pero las empresas deben innovar continuamente para mantener su ventaja competitiva y satisfacer las cambiantes preferencias de los clientes. La integraci贸n de la tecnolog铆a de seguridad automotriz es crucial para satisfacer estas demandas.

L铆deres de la Industria de Sistemas de Prevenci贸n de Colisiones Automotrices de los Estados Unidos

Continental AG

Robert Bosch

ZF Friedrichshafen AG

Mobileye

Denso

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

Junio de 2020: Continental AG invirti贸 120 millones de USD para establecer una nueva planta de fabricaci贸n de sistemas ADAS en Texas. En septiembre de 2020, colabor贸 con AEye para mejorar su gama de productos basados en tecnolog铆a LiDAR.

Noviembre de 2020: Robert Bosch GmbH se uni贸 a Hunter Engineering para ofrecer sistemas avanzados de asistencia al conductor en Am茅rica del Norte.

Enero de 2021: Denso Corporation se asoci贸 con Aeva, una empresa estadounidense de sistemas de percepci贸n y LiDAR, para desarrollar sistemas de detecci贸n y percepci贸n de vanguardia.

Alcance del Informe del Mercado de Sistemas de Prevenci贸n de Colisiones Automotrices de los Estados Unidos

Los sistemas de prevenci贸n de colisiones automotrices son tecnolog铆as de seguridad avanzadas dise帽adas para prevenir o mitigar accidentes en la v铆a. Utilizan varios sensores y herramientas de comunicaci贸n para monitorear el entorno y proporcionar advertencias o intervenciones autom谩ticas para ayudar a los conductores a evitar posibles colisiones con otros veh铆culos, peatones u obst谩culos.

El mercado de sistemas de prevenci贸n de colisiones automotrices de los Estados Unidos est谩 segmentado por tipo de funci贸n (adaptativo, automatizado, monitoreo y advertencia), tipo de tecnolog铆a (radar, LiDAR, c谩mara y ultras贸nico), tipo de veh铆culo (autom贸viles de pasajeros y veh铆culos comerciales) y estado (California, Texas, Florida, Nueva York, Ohio y resto de los Estados Unidos).

El informe ofrece el tama帽o del mercado y los pron贸sticos para los sistemas de prevenci贸n de colisiones automotrices de los Estados Unidos en volumen y valor (USD) para todos los segmentos anteriores.

| Adaptativo |

| Automatizado |

| Monitoreo |

| Advertencia |

| Radar |

| LiDAR |

| 颁谩尘补谤补 |

| 鲍濒迟谤补蝉贸苍颈肠辞 |

| Autom贸viles de Pasajeros |

| Veh铆culos Comerciales |

| California |

| Texas |

| Florida |

| Nueva York |

| Ohio |

| Resto de los Estados Unidos |

| Tipo de Funci贸n | Adaptativo |

| Automatizado | |

| Monitoreo | |

| Advertencia | |

| Tipo de Tecnolog铆a | Radar |

| LiDAR | |

| 颁谩尘补谤补 | |

| 鲍濒迟谤补蝉贸苍颈肠辞 | |

| Tipo de Veh铆culo | Autom贸viles de Pasajeros |

| Veh铆culos Comerciales | |

| Estado | California |

| Texas | |

| Florida | |

| Nueva York | |

| Ohio | |

| Resto de los Estados Unidos |

Preguntas Clave Respondidas en el Informe

驴Cu谩l es el tama帽o actual del Mercado de Sistemas de Prevenci贸n de Colisiones Automotrices de los Estados Unidos?

Se proyecta que el Mercado de Sistemas de Prevenci贸n de Colisiones Automotrices de los Estados Unidos registre una CAGR del 5,26% durante el per铆odo de pron贸stico (2025-2030)

驴Qui茅nes son los actores clave en el Mercado de Sistemas de Prevenci贸n de Colisiones Automotrices de los Estados Unidos?

Continental AG, Robert Bosch, ZF Friedrichshafen AG, Mobileye y Denso son las principales empresas que operan en el Mercado de Sistemas de Prevenci贸n de Colisiones Automotrices de los Estados Unidos.

驴Qu茅 a帽os cubre este Mercado de Sistemas de Prevenci贸n de Colisiones Automotrices de los Estados Unidos?

El informe cubre el tama帽o hist贸rico del Mercado de Sistemas de Prevenci贸n de Colisiones Automotrices de los Estados Unidos para los a帽os: 2019, 2020, 2021, 2022, 2023 y 2024. El informe tambi茅n pronostica el tama帽o del Mercado de Sistemas de Prevenci贸n de Colisiones Automotrices de los Estados Unidos para los a帽os: 2025, 2026, 2027, 2028, 2029 y 2030.

脷ltima actualizaci贸n de la p谩gina el: