Tamaño y �ʲ����پ������貹����ó�� de la Industria de Edificios Prefabricados del Reino Unido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

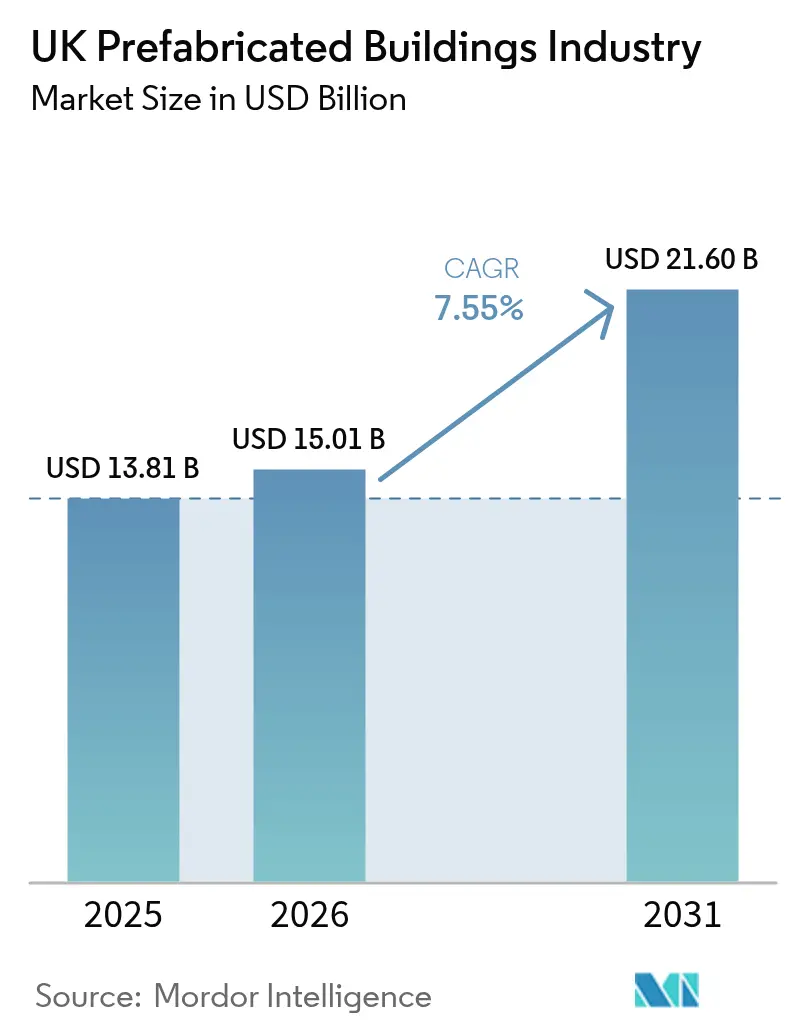

| Tamaño del mercado en el año base (2025) | 13.81 Mil millones de dólares |

| Tamaño del Mercado (2026) | 15.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 21.60 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.55% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis de la Industria de Edificios Prefabricados del Reino Unido por ���ϲ�����

El tamaño del mercado de edificios prefabricados del Reino Unido fue valorado en 13.810 millones de USD en 2025 y se estima que crecerá desde 15.010 millones de USD en 2026 hasta alcanzar los 21.600 millones de USD en 2031, a una CAGR del 7,55% durante el período de previsión (2026-2031). La persistente escasez de vivienda, las normas más estrictas de cero emisiones netas y la reducción del grupo de mano de obra cualificada están orientando a los promotores hacia soluciones ensambladas en fábrica que acortan los programas y reducen el carbono incorporado[1]GOV.UK, "El Gobierno presenta un plan integral para construir 1,5 millones de viviendas," gov.uk. Los marcos de contratación pública incorporan ahora especificaciones de métodos modernos de construcción (MMC), lo que garantiza una demanda plurianual que sustenta la utilización de las fábricas. Los inversores institucionales están canalizando capital récord hacia activos modulares de construcción para alquiler con el fin de alcanzar los objetivos ambientales, sociales y de gobernanza (ESG) y asegurar rendimientos predecibles. Mientras tanto, el endurecimiento de la normativa de transporte por carretera, el escrutinio hipotecario de las viviendas no tradicionales y los elevados costes iniciales de las fábricas siguen siendo restricciones vigentes que condicionan el diseño de productos y las estrategias de financiación.

Conclusiones Clave del Informe

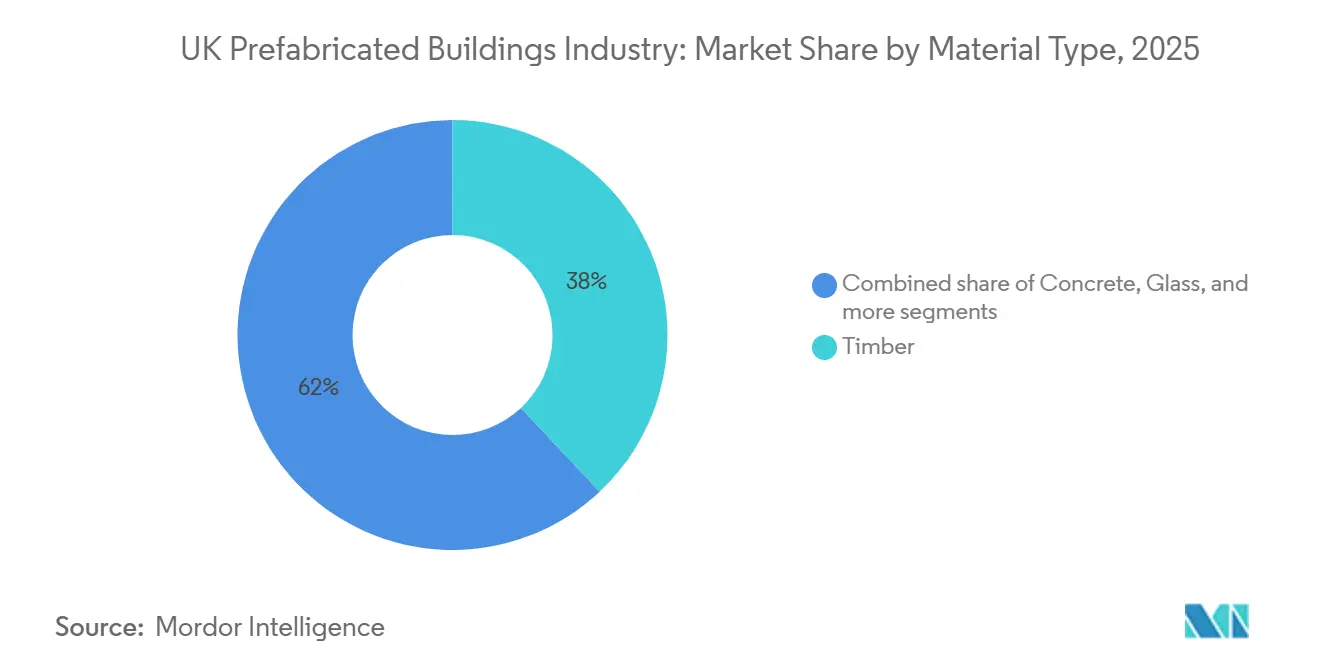

- Por tipo de material, la madera lideró con el 38% de la participación del mercado de edificios prefabricados del Reino Unido en 2025, mientras que se prevé que otros materiales se expandan a una CAGR del 8,9% hasta 2031.

- Por aplicación, el sector residencial captó una participación del 42% en 2025, mientras que se prevé que los proyectos públicos e institucionales crezcan más rápido, con una CAGR del 9,5% hasta 2031.

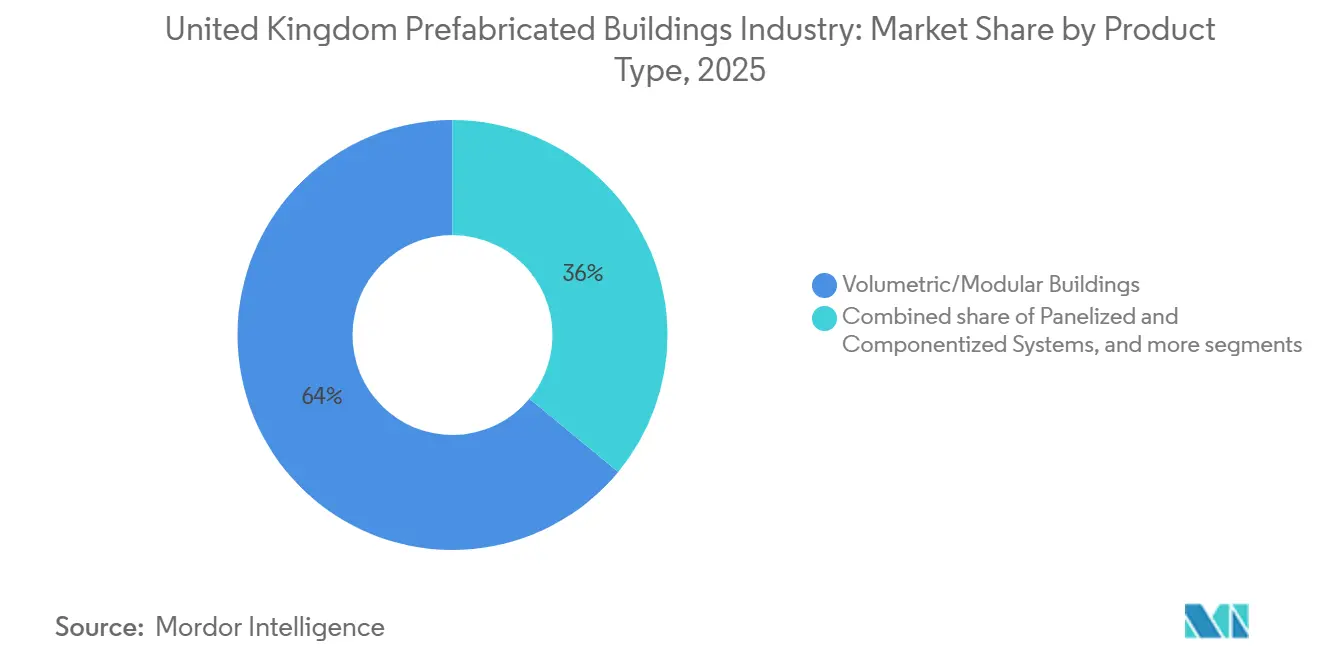

- Por tipo de producto, los edificios volumétricos/modulares representaron el 64% del tamaño del mercado de edificios prefabricados del Reino Unido en 2025, y las soluciones híbridas avanzan a una CAGR del 15,3% entre 2026 y 2031.

- Por región, Inglaterra representó el 70% del valor total en 2025, mientras que Escocia lidera la región con una perspectiva de CAGR del 8,8% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información de la Industria de Edificios Prefabricados del Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsor | % Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Objetivo gubernamental de '300.000 viviendas' que acelera la adopción de MMC | +1.8% | Inglaterra, Escocia, Gales | Mediano plazo (2–4 años) |

| Escasez de mano de obra cualificada post-Brexit que eleva los costes en obra | +1.5% | A nivel del Reino Unido, aguda en Londres y el Sureste | Corto plazo (≤ 2 años) |

| Los mandatos de cero emisiones netas y economía circular favorecen los métodos fuera de obra con bajo desperdicio | +1.2% | A nivel del Reino Unido, liderazgo político en Escocia | Largo plazo (≥ 4 años) |

| Los marcos de contratación pública (MMC del Departamento de Educación, NHS P23) favorecen las ofertas volumétricas | +1.0% | Cadenas de proyectos de salud y educación en Inglaterra | Mediano plazo (2–4 años) |

| Inversores institucionales que persiguen puntuaciones ESG a través de activos modulares de construcción para alquiler | +0.9% | Principales ciudades inglesas, especialmente Birmingham | Mediano plazo (2–4 años) |

| Líneas de módulos de UCI pandémicos inactivos reconvertidas para aulas escolares | +0.3% | Inglaterra y Gales (mayor demanda de proyectos del Departamento de Educación) | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Objetivo Gubernamental de '300.000 Viviendas' que Acelera la Adopción de MMC

El objetivo de Westminster de 370.000 terminaciones anuales y 1,5 millones de nuevas unidades para 2030 cuadruplica la brecha de producción que los oficios tradicionales pueden cubrir de forma realista[2]Oficina de Estadísticas Nacionales, "Mercado laboral del Reino Unido," ons.gov.uk. La visibilidad de la cartera de proyectos a largo plazo está animando a los contratistas a ampliar instalaciones como la planta Explore Manufacturing de Laing O'Rourke de 25.000 m², que pasó de prefabricados a medida a productos volumétricos estandarizados. El Plan de Acción de Emergencia de Vivienda de Escocia asigna 6.100 millones de USD y ya muestra una penetración del 90% de MMC en los planes financiados, ofreciendo una prueba de concepto para la certeza de volumen. Gales e Irlanda del Norte respaldan los despliegues con líneas de subvenciones MMC dedicadas, creando un mecanismo de política a nivel del Reino Unido. El flujo de demanda predecible reduce el riesgo de inversión y acelera la comodidad de los prestamistas con los horizontes de amortización de las fábricas.

Escasez de Mano de Obra Cualificada Post-Brexit que Eleva los Costes en Obra

Se prevé que más de 500.000 trabajadores de la construcción cualificados se jubilen para 2030, mientras que los flujos de la UE siguen siendo moderados, lo que ha impulsado los salarios en Londres entre un 15 y un 20% desde 2024. La fabricación volumétrica puede reducir las horas en obra hasta en un 40% y sustituir el equipamiento de capital por oficios escasos. Proyectos como el plan de 12 unidades Marshall Walk de ZED PODS, entregado en Bristol durante 2025, mostraron cómo los roles de ciclo corto en fábrica cubiertos por trabajadores recualificados pueden cumplir los plazos del programa incluso ante agudas brechas de mano de obra. Una entrega más rápida y una menor exposición a la volatilidad laboral refuerzan el argumento de coste para el mercado de edificios prefabricados del Reino Unido.

Los Mandatos de Cero Emisiones Netas y Economía Circular Favorecen los Métodos Fuera de Obra con Bajo Desperdicio

La contabilidad de carbono de la Parte Z, que entrará en vigor en el Reglamento de Construcción en 2027, obligará a los promotores a divulgar las emisiones incorporadas por adelantado, inclinando las elecciones de materiales hacia la madera, el acero reciclado y el hormigón de bajo carbono[3]NHS England, "Marco de Edificios Modulares del NHS," supplychain.nhs.uk . El paso de Laing O'Rourke a líneas de curado totalmente eléctricas y una producción del 95% de hormigón de bajo carbono demuestra cómo los cambios a nivel de planta pueden reducir el riesgo de cumplimiento futuro. Los proyectos ricos en madera, como Paradise SE11 en Londres, secuestraron aproximadamente 2.400 tCO₂e, un resultado difícil de replicar in situ. El Programa de Suministro de Vivienda Asequible (AHSP) de Escocia ofrece incrementos en efectivo para calefacción de cero emisiones, lo que permite instalar en fábrica paneles solares y bombas de calor con menos desperdicio. En conjunto, estas medidas cristalizan una preferencia estructural por el mercado de edificios prefabricados del Reino Unido frente a las construcciones convencionales.

Los Marcos de Contratación Pública (MMC del Departamento de Educación, NHS P23) Favorecen las Ofertas Volumétricas

El marco de Edificios Modulares 3 del NHS (límite de 3.300 millones de USD) y el lote de MMC Categoría 1 del Departamento de Educación precalifican a los proveedores que cumplen con las cláusulas BOPAS, Hilo de Oro y gemelo digital. Los procesos de convocatoria simplificados reducen drásticamente los plazos de contratación, llevando las aulas volumétricas y los bloques de salas hospitalarias a programas de 12 a 16 semanas, aproximadamente la mitad de los plazos tradicionales. Las empresas más pequeñas obtienen certeza de acceso al mercado, mientras que los actores más grandes aseguran pedidos de referencia que mejoran la utilización de las fábricas. Estos marcos también estandarizan los umbrales de calidad, aumentando la confianza de los compradores y anclando plazos de financiación más largos. En consecuencia, las licitaciones públicas siguen siendo el mayor acelerador individual del mercado de edificios prefabricados del Reino Unido.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | % Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado CAPEX inicial y carga variable de la fábrica | -0.8% | A nivel del Reino Unido, más pesado para los nuevos participantes | Mediano plazo (2–4 años) |

| Obstáculos hipotecarios y de valoración para viviendas modulares | -0.6% | Mercado de propietarios-ocupantes en Inglaterra | Corto plazo (≤ 2 años) |

| Impactos de insolvencia que erosionan la confianza en la cadena de suministro | -0.5% | A nivel del Reino Unido | Corto plazo (≤ 2 años) |

| Límites de anchura de carretera que restringen el tamaño de los módulos | -0.4% | Inglaterra y Gales urbanos | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Elevado CAPEX Inicial e Incierta Utilización de la Fábrica

Lanzar una línea totalmente automatizada puede requerir entre 13 y 65 millones de USD antes de que se envíe un solo módulo. Una utilización inferior al 60% hace que la economía sea frágil, como quedó al descubierto con el colapso de Ilke Homes en 2023 bajo una deuda de 405 millones de USD. La demanda fragmentada sigue obligando a muchas plantas a perseguir licitaciones de bajo margen, retrasando los plazos de equilibrio. El AHSP de Escocia y los marcos del NHS de Inglaterra ofrecen ahora cadenas de proyectos de cuatro años que estabilizan el rendimiento, aunque los fabricantes más pequeños siguen estando limitados en capital. La consolidación o las asociaciones estratégicas se están convirtiendo en requisitos previos para desbloquear la financiación bancaria y sostener el mercado de edificios prefabricados del Reino Unido.

Obstáculos Hipotecarios y de Valoración para Viviendas No Tradicionales

Los prestamistas convencionales insisten en la certificación BOPAS, la evidencia de una vida útil de diseño de 30 años y tasaciones a medida antes de liberar fondos, lo que añade semanas al cierre y reduce las ratios préstamo-valor hasta en 10 puntos. El Real Instituto de Tasadores Colegiados aún no ha publicado una guía definitiva, lo que deja a los tasadores reducir los valores residuales por el riesgo de obsolescencia percibida. Los alquileres institucionales evitan el problema, pero los compradores individuales se enfrentan a opciones de crédito más limitadas y tipos más altos. Hasta que surjan protocolos de tasación estandarizados, la fricción moderará la adopción residencial dentro del mercado de edificios prefabricados del Reino Unido.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: La Madera Mantiene el Liderazgo en Carbono Inteligente

La madera aseguró el 38% de la participación del mercado de edificios prefabricados del Reino Unido en 2025, una posición respaldada por el favorable perfil de carbono de la madera laminada cruzada y su compatibilidad estructural con los flujos de trabajo volumétricos. Los bloques residenciales de mediana altura como Paradise SE11 utilizaron 2.100 m³ de madera laminada cruzada en 2025, compensando alrededor de 2.400 tCO₂e frente a un punto de referencia de estructura de hormigón. Las estructuras de madera también cumplen los criterios de mejora energética de Escocia, que añaden 5.900 USD por unidad en apoyo de subvenciones, reforzando la paridad de costes. Otros materiales, incluidos los paneles sándwich compuestos y las mezclas híbridas de acero y madera, deberían acelerarse a una CAGR del 8,9%, impulsados por el Mecanismo de Ajuste en Frontera por Carbono de la UE que penaliza las importaciones con alto contenido de carbono a partir de 2027.

Los ensamblajes híbridos están ampliando la elección de materiales. El hormigón de bajo carbono de Explore Manufacturing contiene ahora un 55% de áridos reciclados, reduciendo las emisiones incorporadas en un 43% respecto a los valores de referencia de 2022. El acero sigue siendo indispensable para cubiertas de gran luz y naves industriales, aunque las células de soldadura automatizadas reducen la dependencia de la mano de obra. El vidrio triple acristalado, aunque todavía es un nicho, está apareciendo en fachadas panelizadas para cumplir con las normativas de sobrecalentamiento. En conjunto, la paleta de materiales apoya una cadena de suministro flexible que reduce el riesgo de los choques de aprovisionamiento y sustenta el tamaño del mercado de edificios prefabricados del Reino Unido.

Por Aplicación: El Flujo de Proyectos Públicos e Institucionales se Dispara

El sector residencial mantuvo el 42% de los ingresos en 2025, pero los flujos de trabajo públicos e institucionales marcan el ritmo de crecimiento con una perspectiva de CAGR del 9,5%. El marco de Edificios Modulares 3 del NHS agiliza la contratación de atención sanitaria modular en los centros del NHS, mientras que el programa MMC Categoría 1 del Departamento de Educación entrega aulas en aproximadamente un trimestre escolar. El bloque de dos plantas de 2,6 millones de USD de la Escuela Swanwick llegó al emplazamiento en julio de 2025 y abrió para los alumnos ese noviembre. Para los hospitales, los módulos volumétricos de salas hospitalarias mitigan los riesgos de control de infecciones al reducir drásticamente los oficios en obra, un beneficio que resuena en la era post-COVID.

Las oficinas comerciales se quedan atrás a medida que el trabajo híbrido reduce la demanda de los inquilinos, pero las naves logísticas y los centros de datos están escalando soluciones de paneles aislados que reducen los plazos de construcción hasta en un 35%. Los clientes de Industrial y Logística aprecian la integración predecible de instalaciones mecánicas, eléctricas y de fontanería y el mayor rendimiento térmico, fundamentales para el almacenamiento en frío. Los ciclos de presupuestación plurianual de los clientes públicos y la puntuación obligatoria de valor social garantizan pedidos repetidos, anclando las previsiones de producción e inflando el tamaño del mercado de edificios prefabricados del Reino Unido para proyectos institucionales.

Por Tipo de Producto: Los Sistemas Híbridos se Aceleran

Los edificios volumétricos/modulares controlaron el 64% de la facturación de 2025 porque los módulos llave en mano de baños, cocinas e instalaciones reducen drásticamente las duraciones en obra. Sin embargo, las restricciones de carretera, las normas de incendios en edificios altos y las estéticas a medida impulsan una CAGR del 15,3% para los formatos híbridos (volumétricos y paneles) hasta 2031. Brent Cross Parcela 1 demuestra el modelo con 4.700 componentes de hormigón prefabricado y madera de ingeniería rastreados a través de un gemelo digital federado, satisfaciendo las normas de la Ley de Seguridad en la Edificación sin cargas de gran tamaño. Los kits panelizados prosperan donde la grúa en obra es fácil y las vías de acceso son estrechas, como se ve en el arrendamiento de 0,8 millones de USD de Portakabin al City of Liverpool College.

Las estructuras temporales, las oficinas de obra y los recintos para eventos siguen siendo una porción menor, pero la creciente demanda de centros de vacunación flexibles y refugios de socorro en casos de desastre inyecta ventas anticíclicas. En general, la diversificación de productos amortigua a las fábricas frente a las desaceleraciones de un solo segmento y mantiene el mercado de edificios prefabricados del Reino Unido receptivo a los cambios en las realidades regulatorias y logísticas.

Análisis Geográfico

Inglaterra contribuyó con el 70% del valor de 2025, anclada por la profunda demanda de vivienda, el mayor parque inmobiliario del NHS y una concentración de capital institucional en torno al corredor Londres-Birmingham. La cadena de suministro verticalmente integrada de Legal & General añadió más de 10.000 unidades modulares para 2025, reforzando la concentración de proveedores en Yorkshire y las Midlands. Los cuellos de botella en el transporte son más agudos aquí, lo que impulsa los ensamblajes híbridos que caben bajo los límites de carretera de 5 m sin Órdenes Especiales.

Escocia está preparada para una CAGR del 8,8% hasta 2031, impulsada por un compromiso de cuatro años de 6.100 millones de USD para entregar 36.000 viviendas asequibles e incrementos de subvención por unidad para calefacción de cero emisiones. Los datos del AHSP que muestran una adopción del 90% de MMC validan las normas modulares, mientras que el Plan de Entrega de Infraestructuras 2026 enumera proyectos escolares y sanitarios ideales para despliegues volumétricos. La capacidad de las fábricas al norte de la frontera sigue siendo escasa, lo que invita a los proveedores transfronterizos a establecer líneas satélite.

Gales destinó 76 millones de USD a su Programa de Vivienda Innovadora en 2025 y publicó diseños de libro de patrones para agilizar las aprobaciones, un beneficio para las empresas más pequeñas con certificación BOPAS. La dispersión rural de Irlanda del Norte requiere sistemas de módulos transportables ensamblados fuera de la red, y su Estrategia de Suministro de Vivienda 2024-2039 cita explícitamente los MMC como el mecanismo para un despliegue rentable. Los matices regionales en política y logística profundizan colectivamente la resiliencia del mercado y distribuyen el perfil de riesgo en todo el mercado de edificios prefabricados del Reino Unido.

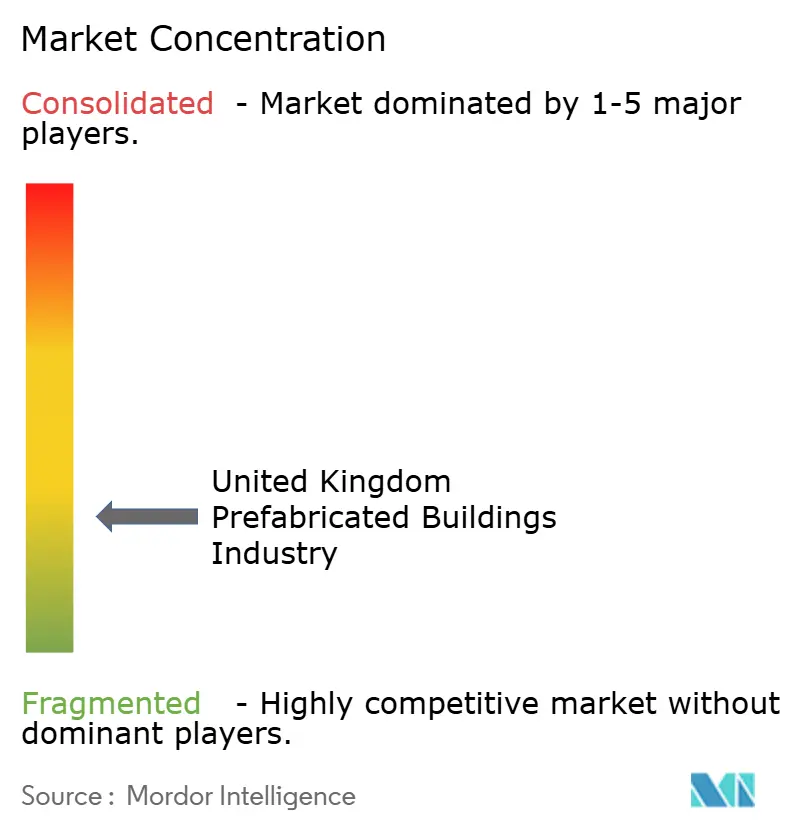

Panorama Competitivo

El mercado de edificios prefabricados del Reino Unido está fragmentado por naturaleza. El modelo de traspaso de Legal & General asegura terrenos, fabrica módulos y mantiene activos, exprimiendo márgenes que los competidores verticalmente desintegrados no pueden igualar. Laing O'Rourke reconvirtió su herencia en prefabricados para producir en masa núcleos volumétricos, aprovechando los patios existentes para evitar el CAPEX de nuevas instalaciones.

La precalificación en marcos es un guardián; Portakabin y Premier Modular mantuvieron puestos en los paneles del NHS y del LHC al cumplir con las cláusulas de Hilo de Oro y gemelo digital. Los nuevos participantes como Vision Built Structures se centran en proyectos de reutilización adaptativa de nicho donde los módulos ligeros encajan en emplazamientos restringidos. El colapso de Ilke Homes levantó señales de advertencia, pero también abrió oportunidades de adquisición para los titulares con abundante liquidez, ansiosos por comprar fábricas infrautilizadas a precios de liquidación.

La adopción tecnológica define la actual carrera armamentística. Explore Manufacturing despliega el doblado automatizado de barras de refuerzo, mientras que el esqueleto híbrido de PCELtd lleva placas con código QR para la trazabilidad de extremo a extremo. Los gemelos digitales reducen el mantenimiento posterior a la entrega, una característica atractiva para los fondos de pensiones que buscan certeza en el ciclo de vida. En este entorno, la escala, la amplitud de la certificación y la fluidez en datos determinan quién captura la próxima oleada de contratos que fluyen hacia el mercado de edificios prefabricados del Reino Unido.

Líderes del Mercado de Edificios Prefabricados del Reino Unido

TopHat

Legal & General Modular Homes

Portakabin Limited

Premier Modular

Laing O'Rourke

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: El Gobierno Escocés publicó el Plan de Entrega de Infraestructuras 2026, que enumera planes de vivienda, salud y educación adecuados para la entrega fuera de obra, dando a los proveedores una visibilidad a largo plazo de la demanda.

- Noviembre de 2025: NHS England presentó un marco de Soluciones Comerciales de 1.300 millones de USD con 760 millones de USD reservados para construcciones modulares hasta 2029.

- Septiembre de 2025: El Plan de Acción de Emergencia de Vivienda de Escocia asignó 6.100 millones de USD durante cuatro años y ordenó MMC para el 90% de las viviendas financiadas.

- Julio de 2025: ZED PODS completó el proyecto de 12 unidades Marshall Walk en Bristol, cumpliendo los indicadores clave de rendimiento de valor social mediante la formación de reclusos en régimen de semilibertad y reduciendo las tasas de reincidencia por debajo del 3%.

Alcance del Informe de la Industria de Edificios Prefabricados del Reino Unido

| ��ǰ�������ó�� |

| Vidrio |

| Metal |

| Madera |

| Otros Materiales |

| Residencial |

| Comercial |

| Público e Institucional |

| Industrial y Logística |

| Edificios Volumétricos/Modulares |

| Sistemas Panelizados y Componentizados |

| Híbrido (Volumétrico y Paneles) |

| Otros Tipos de Prefabricados |

| Inglaterra |

| Escocia |

| Gales |

| Irlanda del Norte |

| Por Tipo de Material | ��ǰ�������ó�� |

| Vidrio | |

| Metal | |

| Madera | |

| Otros Materiales | |

| Por Aplicación | Residencial |

| Comercial | |

| Público e Institucional | |

| Industrial y Logística | |

| Por Tipo de Producto | Edificios Volumétricos/Modulares |

| Sistemas Panelizados y Componentizados | |

| Híbrido (Volumétrico y Paneles) | |

| Otros Tipos de Prefabricados | |

| Por Región | Inglaterra |

| Escocia | |

| Gales | |

| Irlanda del Norte |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de edificios prefabricados del Reino Unido?

Se situó en 15.010 millones de USD en 2026 y está en camino de alcanzar los 21.600 millones de USD para 2031.

¿Qué material domina los proyectos de construcción en fábrica en todo el Reino Unido?

La madera ocupa el primer puesto con una participación del 38% gracias a las ventajas en carbono incorporado y los incentivos regulatorios.

¿Por qué se considera a Escocia una región de alto crecimiento?

Un plan de vivienda de cuatro años de 6.100 millones de USD exige MMC para la mayoría de las viviendas financiadas, lo que otorga a Escocia una perspectiva de CAGR del 8,8%.

¿Cómo están configurando los marcos públicos la demanda?

Los marcos del NHS y del Departamento de Educación precalifican a los proveedores y garantizan convocatorias plurianuales, anclando la utilización de las fábricas.

¿Qué hace que los prestamistas hipotecarios sean cautelosos con las viviendas modulares?

Requieren certificación BOPAS, prueba de durabilidad a largo plazo y tasaciones especializadas, lo que añade pasos adicionales a la aprobación de préstamos.

Última actualización de la página el: