Tamaño y �ʲ����پ������貹����ó�� del Mercado de Construcción de Centros de Datos del Reino Unido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

| Tamaño del Mercado (2026) | 2.25 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.92 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.94% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Construcción de Centros de Datos del Reino Unido por ���ϲ�����

El tamaño del mercado de construcción de centros de datos del Reino Unido alcanzó USD 2.250 millones en 2026 y se proyecta que ascienda a USD 4.920 millones en 2031, lo que refleja una CAGR del 16,94% durante el período. El prearrendamiento por parte de hiperescaladores, la designación gubernamental de los centros de datos como infraestructura nacional crítica y las ambiciones soberanas de cómputo de inteligencia artificial doméstico están comprimiendo los ciclos de desarrollo e impulsando el apetito de financiación. Un giro hacia diseños de alta densidad de GPU está forzando mayores densidades de potencia por bastidor y acelerando el cambio del enfriamiento por aire al enfriamiento líquido. Mientras tanto, la congestión de la red eléctrica en el sureste y la inflación en los insumos de plomería, mecánica y electricidad (MEP) están orientando el capital hacia Mánchester, Escocia y otras regiones donde la electricidad renovable y el suelo siguen disponibles. Las asociaciones entre contratistas generales y empresas especializadas en MEP se están convirtiendo en la norma, ya que los propietarios exigen una entrega llave en mano dentro de plazos más ajustados.

Conclusiones Clave del Informe

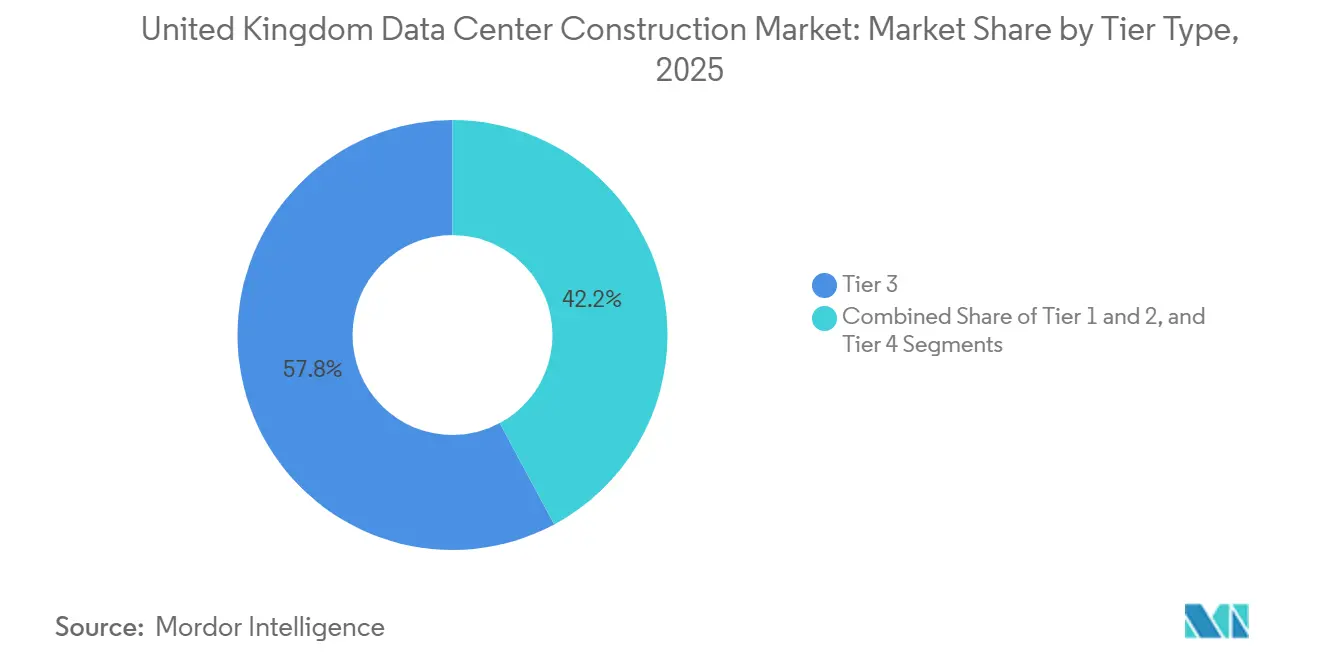

- Por Tipo de Nivel, las instalaciones de Nivel 3 lideraron con una participación de ingresos del 57,84% en 2025, mientras que se proyecta que el Nivel 4 avance a una CAGR del 17,32% hasta 2031.

- Por Tamaño del Centro de Datos, las configuraciones de hiperescala representaron una participación del 62,65% del tamaño del mercado de construcción de centros de datos del Reino Unido en 2025 y están preparadas para expandirse a una CAGR del 17,43% hasta 2031.

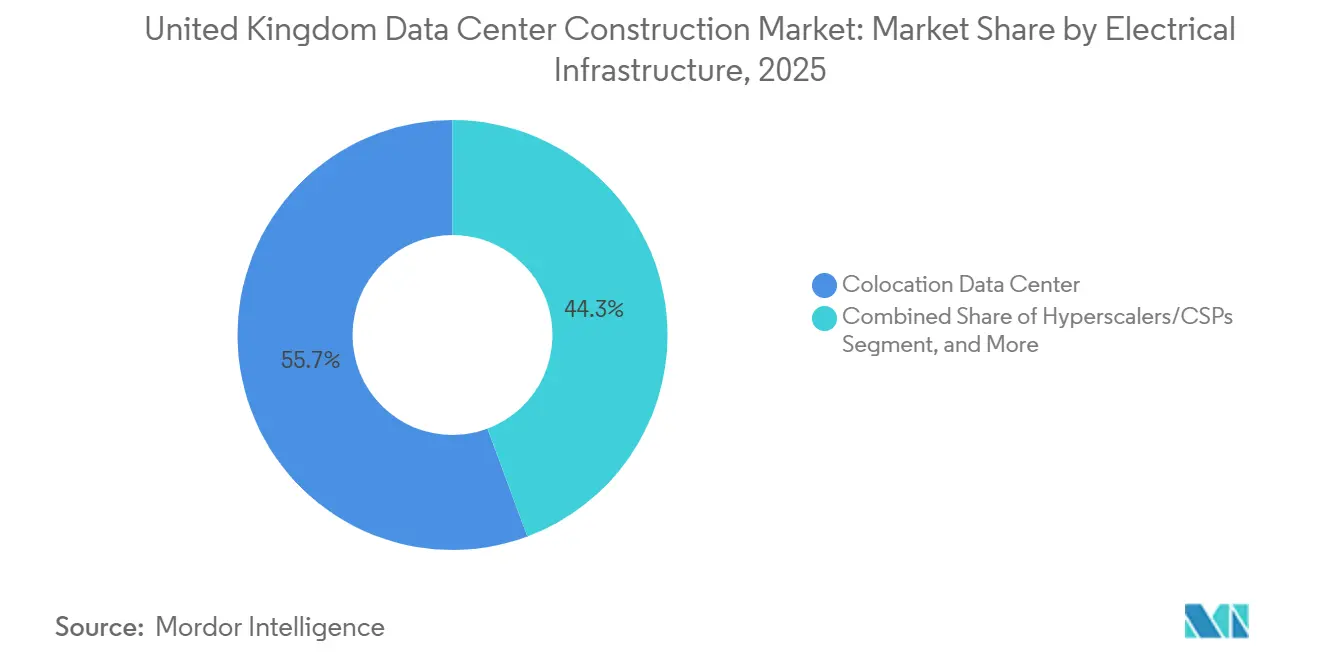

- Por Tipo de Centro de Datos, los sitios de colocación capturaron el 55,68% de la participación del mercado de construcción de centros de datos del Reino Unido en 2025, mientras que las instalaciones propias de hiperescaladores están configuradas para crecer a una CAGR del 17,86% hasta 2031.

- Por Infraestructura, los sistemas eléctricos representaron el 40,45% del gasto de 2025, aunque se prevé que la infraestructura mecánica registre una CAGR del 17,66% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Construcción de Centros de Datos del Reino Unido

Análisis del Impacto de los Impulsores

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prearrendamiento por Hiperescaladores y Ola de Demanda de IA-GPU | +4.8% | Nacional, concentrado en el sureste de Inglaterra y Mánchester | Corto plazo (≤ 2 años) |

| El Despliegue de 5G/6G Acelera las Construcciones de Borde y Núcleo | +3.2% | Nacional, ganancias tempranas en Londres, Mánchester y Edimburgo | Mediano plazo (2-4 años) |

| Zonas de Crecimiento de IA del Gobierno y Programa CNI de 14.000 Millones de GBP | +2.9% | Nacional, zonas prioritarias en Mánchester, Midlands Occidental y Edimburgo | Mediano plazo (2-4 años) |

| Permisos de Vía Rápida para Infraestructura de Importancia Nacional | +2.1% | Nacional, especialmente el sureste de Inglaterra y los Midlands | Corto plazo (≤ 2 años) |

| Incentivos Fiscales para Centros de Datos como Infraestructura Crítica | +1.6% | Nacional | Mediano plazo (2-4 años) |

| Proyectos Piloto de �ʱ��ܱ�ñ��s Reactores Modulares en Sitio para Energía Verde | +0.9% | Sitios piloto en el norte de Inglaterra y Escocia | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Prearrendamiento por Hiperescaladores y Ola de Demanda de IA-GPU

El compromiso de 30.000 millones de GBP de Microsoft combinó instalaciones propias con prearrendamientos a largo plazo que garantizan la ocupación en cuanto se activa la energía. Google siguió con un programa de 5.000 millones de GBP (USD 6.120 millones) que asegura el estatus de inquilino para espacios de alta densidad de GPU en múltiples campus. Nvidia se comprometió entonces con 11.000 millones de GBP (USD 13.600 millones) en capacidad optimizada para inferencia, validando aún más el modelo de inquilino ancla. Desarrolladores como CyrusOne aseguraron 90 MW en Enfield antes de iniciar las obras, comprimiendo los diferenciales de financiación en 150-200 puntos básicos.[1]Departamento de Ciencia, Innovación y Tecnología del Reino Unido, "Zonas de Crecimiento de IA Anunciadas," gov.uk La designación de infraestructura crítica por parte del gobierno reforzó la confianza de los inversores al señalar estabilidad regulatoria.[2]CyrusOne, "CyrusOne Anuncia el Centro de Datos LON6 en Londres," cyrusone.com

El Despliegue de 5G / 6G Acelera las Construcciones de Borde y Núcleo

BT y AWS activaron Zonas Wavelength en Londres y Mánchester, integrando cómputo en la nube dentro de las redes de operadores para alcanzar una latencia inferior a 10 milisegundos para cargas de trabajo de realidad aumentada y vehículos autónomos. Vodafone se asoció con Google Cloud para desplegar nodos de borde en 15 ciudades para 2026, extendiendo la demanda más allá de los centros tradicionales. La red privada de 5G en Thames Freeport muestra cómo los clústeres industriales prescinden de los operadores públicos en favor de infraestructura de borde dedicada. Un fondo de diversificación de 1.000 millones de GBP está subvencionando el suministro de equipos domésticos, acortando los ciclos de adquisición para nuevos microcentros de datos. Estas iniciativas fragmentan las adiciones de capacidad en decenas de sitios de 1-5 MW, extendiendo el conjunto de oportunidades de construcción a nivel nacional.

Zonas de Crecimiento de IA del Gobierno y Programa CNI de 14.000 Millones de GBP

La designación de los centros de datos como infraestructura nacional crítica desbloqueó consultas aceleradas y vinculó al sector con un plan de actualización público-privado de 14.000 millones de GBP (USD 17.360 millones) para la red eléctrica, la fibra y las carreteras. Las Zonas de Crecimiento de IA en el Gran Mánchester, los Midlands Occidentales y Edimburgo recibieron 500 millones de GBP (USD 620 millones) para reducir las tarifas de conexión y acortar los plazos de los proyectos en varios meses. National Grid adjudicó un marco de refuerzo de 9.000 millones de GBP (USD 11.200 millones) que asigna 15 GW de capacidad en el sureste para 2030, asegurando a los desarrolladores que la energía estará disponible cuando los sitios entren en funcionamiento. En conjunto, las subvenciones y las mejoras de la red añaden casi tres puntos porcentuales a la velocidad de construcción a medio plazo.

Permisos de Vía Rápida para Infraestructura de Importancia Nacional

La Ley de Planificación e Infraestructura de 2025 incorporó los proyectos de centros de datos de más de 50 MW al régimen de Proyectos de Infraestructura de Importancia Nacional, reduciendo las ventanas de aprobación de 18 meses a aproximadamente 6 meses. Las Declaraciones de Política Nacional actualizadas EN-1, EN-3 y EN-5, publicadas en enero de 2026, sitúan a los centros de datos en el mismo plano normativo que las centrales eléctricas. El caso de Abbots Langley, que se prolongó 14 meses en apelaciones locales antes de obtener el permiso, ilustra los retrasos que el nuevo régimen elimina. Aunque los desarrolladores deben presentar ahora planes de cero emisiones netas y ofertas de conexión a la red aseguradas desde el principio, la vía simplificada reduce materialmente el riesgo de los grandes campus.

Análisis del Impacto de las Restricciones

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Congestión de la Red en el Sureste, Moratorias en Conexiones de 132 kV | -3.1% | Sureste de Inglaterra, especialmente el Gran Londres y el Valle del Támesis | Corto plazo (≤ 2 años) |

| Inflación de Mano de Obra de Grado Construcción y Costos MEP | -2.4% | Nacional | Mediano plazo (2-4 años) |

| Oposición Local por el Consumo de Agua y el Impacto Visual | -1.2% | Sureste con estrés hídrico y sitios rurales seleccionados | Mediano plazo (2-4 años) |

| Cumplimiento Estricto de la Normativa de Reporte de Carbono de Alcance 3 de la UE/Reino Unido | -0.8% | Nacional | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Congestión de la Red en el Sureste, Moratorias en Conexiones de 132 kV

National Grid ESO suspendió las nuevas ofertas de 132 kV en partes del Gran Londres y los condados circundantes, creando retrasos de siete a diez años a menos que los desarrolladores financien costosas mejoras aguas arriba. Los presupuestos de los proyectos pueden aumentar en 150 millones de GBP (USD 186 millones) para un campus de 100 MW bajo dicho refuerzo autofinanciado. Equinix optó por una alimentación personalizada de 400 kV para su campus de Hertfordshire valorado en 3.900 millones de GBP (USD 4.840 millones), pero la solución alternativa añadió 18 meses al cronograma previo a la construcción. Por ello, los desarrolladores están pivotando hacia Mánchester y Escocia, donde SP Energy Networks y SSE Networks aún ofrecen plazos de energización de tres años.

Inflación de Mano de Obra de Grado Construcción y Costos MEP

El RICS registró un aumento interanual del 12% en los salarios MEP en 2025, reflejo de la escasez de mano de obra cualificada tras el Brexit y la competencia de los megaproyectos residenciales.[3]Real Instituto de Agrimensores Colegiados, "Encuesta del Mercado de la Construcción del Reino Unido," rics.org Schneider Electric señaló que los plazos de entrega de transformadores se extendieron a 42 semanas, frente a las 26 semanas de dos años antes. Los precios del cobre subieron un 18% en 2025, encareciendo los costos de barras colectoras y cableado. Los constructores que utilizan módulos prefabricados en fábrica han reducido la mano de obra en sitio hasta en un 40% y recortado los plazos en ocho meses, aunque Balfour Beatty informa que la adopción es inferior al 20% del valor de nueva construcción.

Análisis de Segmentos

Por Tipo de Nivel: La Prima de Redundancia Impulsa la Adopción del Nivel 4

Los sitios de Nivel 3 capturaron el 57,84% de los ingresos en 2025, lo que subraya su idoneidad para las cargas de trabajo empresariales generales que toleran ventanas de mantenimiento planificadas. El mandato de resiliencia operativa de la Autoridad de Conducta Financiera, vigente desde marzo de 2025, exige a los bancos resistir fallos de infraestructura, orientando las aplicaciones críticas hacia las instalaciones de Nivel 4 que duplican cada ruta de energía y enfriamiento. Aunque los diseños de Nivel 4 requieren entre un 30% y un 40% más de capital, eliminan el riesgo de tiempo de inactividad, lo que resulta atractivo para los operadores de servicios financieros y sanitarios. Entre 2026 y 2031, se prevé que el Nivel 4 registre una CAGR del 17,32%, superando al mercado de construcción de centros de datos del Reino Unido en su conjunto.

La demanda de Nivel 3 sigue siendo saludable entre los clientes de colocación sensibles al precio. Operadores como Digital Realty han ampliado recientemente sus campus en Londres con redundancia Nivel 3, N+1 para equilibrar las garantías de tiempo de actividad frente a los alquileres competitivos. Las instalaciones de Nivel 1 y Nivel 2 continúan reduciéndose a medida que se desmantelan los sitios empresariales heredados. El efecto neto es una migración gradual hacia una mayor redundancia, en línea con el discurso gubernamental sobre infraestructura crítica y que respalda el perfil de crecimiento impulsado por la prima del mercado de construcción de centros de datos del Reino Unido.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tamaño del Centro de Datos: Supremacía de la Hiperescala

Los campus de hiperescala superaron los 50 MW y representaron el 62,65% de los ingresos en 2025. El poder de negociación en la compra de energía, las economías de escala en enfriamiento y la utilización de mano de obra impulsan la efectividad en el uso de energía (PUE) por debajo de 1,15, en comparación con 1,4-1,6 para construcciones más pequeñas. La expansión de Equinix en Hertfordshire y el plan de 10.000 millones de GBP (USD 12.400 millones) de QTS en Blyth ejemplifican la ejecución modular por fases, lo que permite que la oferta siga el ritmo de la incorporación de inquilinos. Durante el período de pronóstico, se espera que la hiperescala registre una CAGR del 17,43%, reforzando su dominio en el mercado de construcción de centros de datos del Reino Unido.

Las instalaciones grandes (10-50 MW) y medianas (5-10 MW) en conjunto atraen a empresas regionales que necesitan cómputo próximo pero carecen de presupuestos de hiperescala. El campus de 30 MW de Kao Data en Mánchester es representativo de este grupo. Los sitios de borde pequeños de menos de 5 MW están disminuyendo a medida que el cómputo se traslada al mobiliario urbano de telecomunicaciones. En general, la escala sigue siendo el mayor predictor individual de la eficiencia del capital, lo que garantiza que la ventaja estructural de la hiperescala persista.

Por Tipo de Centro de Datos: El Híbrido Colocación-Hiperescalador

Los operadores de colocación mantuvieron una participación del 55,68% en 2025, impulsada por las migraciones de traslado y cambio empresarial y los ajustados presupuestos de capital. Sin embargo, se proyecta que los sitios propios de hiperescaladores se expandan a una CAGR del 17,86% a medida que Microsoft, Google y AWS internalizan los clústeres de GPU para ajustar los parámetros de enfriamiento, red y seguridad. Los arrendamientos ancla siguen siendo habituales: Equinix prearrendó fases enteras de Hertfordshire a múltiples hiperescaladores, asegurando flujos de ingresos a 15 años mientras conserva la propiedad de los edificios.

Las empresas que carecen de los balances de los hiperescaladores se inclinan por la colocación, atraídas por la adquisición de energía renovable y los servicios de seguimiento de carbono. Los centros de datos de borde representan una porción decreciente del 15% porque los operadores móviles ahora coubican el cómputo en los sitios de torres. En consecuencia, un modelo híbrido —inmuebles propiedad del desarrollador adaptados a las especificaciones de los hiperescaladores— define el perfil futuro del mercado de construcción de centros de datos del Reino Unido.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Infraestructura: El Enfriamiento Líquido Reconfigura la Combinación de Gastos de Capital

Los sistemas eléctricos representaron el 40,45% del gasto de 2025, lo que refleja la naturaleza intensiva en capital de las subestaciones, los equipos de conmutación y los sistemas de alimentación ininterrumpida. Sin embargo, la infraestructura mecánica está configurada para crecer a una CAGR del 17,66% a medida que los bastidores pasan de configuraciones de 8 kW enfriadas por aire a configuraciones de 60 kW enfriadas por líquido. Las soluciones de enfriamiento directo al chip y los tanques de inmersión se están proliferando; los intercambiadores de calor de puerta trasera de Mitsubishi Electric permiten bastidores de 40 kW sin renovar las salas mecánicas heredadas. La renovación de Stellium en Slough redujo el PUE de 1,4 a 1,05, confirmando el beneficio operativo.

La construcción general y los servicios profesionales en conjunto representan aproximadamente el 35% del gasto, pero sus participaciones disminuirán a medida que los módulos prefabricados trasladen más valor a los entornos de fábrica. La revolución del enfriamiento, por tanto, remodela la lista de materiales y sostiene una expansión de dos dígitos dentro del mercado de construcción de centros de datos del Reino Unido.

Análisis Geográfico

El sureste concentró aproximadamente el 65% de la inversión de 2025, gracias a su proximidad al núcleo financiero de Londres, los aterrizajes de cables submarinos y las densas rutas de fibra oscura. Equinix, Colt DCS y Ark Data Centres iniciaron obras en expansiones multimillonarias en libras esterlinas, pero las congelaciones de conexiones a la red y las empresas de agua con posiciones firmes han moderado el entusiasmo. Los desarrolladores están respondiendo adoptando sistemas de circuito cerrado o adiabáticos que reducen el consumo de agua hasta en un 80%, mitigando la oposición de las comunidades.

Mánchester captó el 15% del valor de nueva construcción en 2025, impulsado por las subvenciones de las Zonas de Crecimiento de IA y las ofertas de conexión a tres años de SP Energy Networks. Las Zonas Wavelength de BT-AWS subrayan las credenciales de cómputo de borde de la ciudad, mientras que el campus de Kao Data demuestra el apetito por la capacidad de escala media. Los Midlands Occidentales y Edimburgo están ganando impulso con una lógica similar de política y conectividad.

Escocia atrajo el 8% del gasto de 2025, liderado por el megaproyecto de QTS en Blyth y la abundante energía eólica que genera acuerdos de compra de energía a tarifas por debajo del mercado. Los precios del suelo más bajos y las temperaturas ambientales frescas proporcionan incentivos adicionales, aunque el backhaul de fibra a Londres implica rutas más largas. Gales y los Midlands compartieron el 12% restante, con la iniciativa de 5G privado de Thames Freeport mostrando el potencial del borde industrial.

Los marcos de alivio de la red eléctrica, los excedentes de energía renovable y las subvenciones de infraestructura están orientando el capital más allá de la M25. Como resultado, la diversificación regional alivia el cuello de botella del sureste y amplía las oportunidades en todo el mercado de construcción de centros de datos del Reino Unido.

Panorama Competitivo

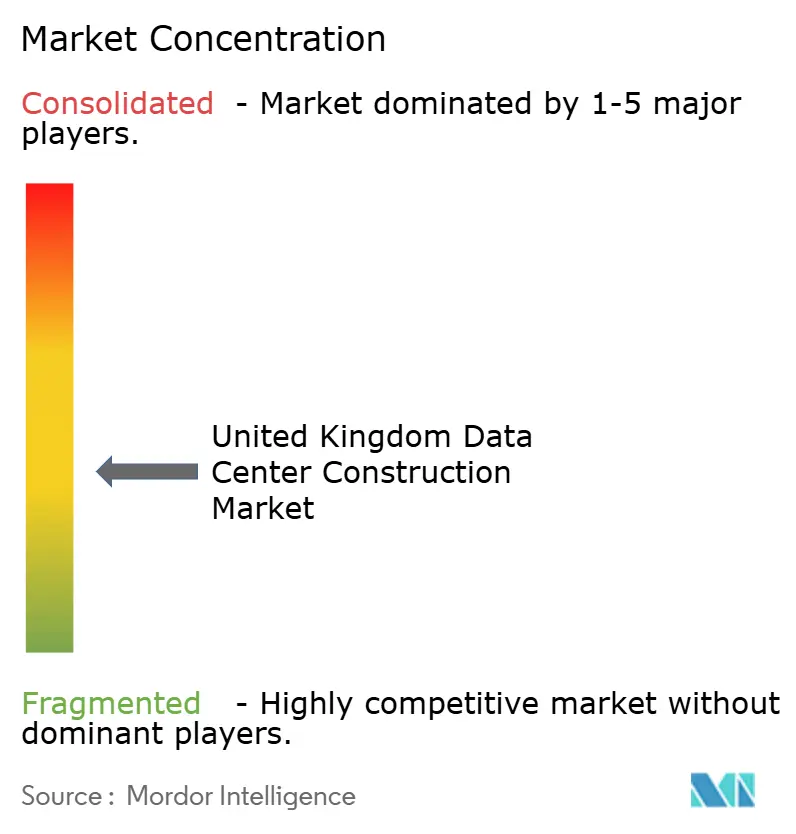

El mercado está moderadamente fragmentado. Skanska, ISG y AECOM dominan los alcances de estructura y envolvente, mientras que Mercury Engineering, Mace y Laing O'Rourke lideran los paquetes MEP. La elección de Equinix de una empresa conjunta Skanska-Mercury para Hertfordshire señala una tendencia hacia la entrega integrada de proyectos, donde el riesgo de diseño, adquisición y construcción recae en un único consorcio.

La construcción modular sigue siendo una oportunidad de espacio en blanco: menos de uno de cada cinco nuevos proyectos utiliza módulos prefabricados en fábrica, aunque los que lo hacen reportan reducciones del 30-40% en mano de obra en sitio y ahorros de ocho meses en el cronograma. Los proveedores de equipos como Schneider Electric están escalando en la cadena de valor al agrupar software que monetiza las baterías en los mercados de respuesta de frecuencia.

Los especialistas emergentes en enfriamiento líquido, en particular Submer y LiquidStack, prescinden de los contratistas mecánicos tradicionales al ofrecer soluciones de inmersión llave en mano, creando un nicho rentable a medida que proliferan las cargas de trabajo de inteligencia artificial. Las regulaciones de sostenibilidad inclinan aún más el campo de juego a favor de las empresas que pueden cuantificar el carbono incorporado, un área en la que Mace y Arup invirtieron fuertemente en herramientas digitales durante 2025. En general, el panorama competitivo sigue siendo dinámico pero se inclina hacia proveedores integrados y con conocimiento en sostenibilidad dentro de la industria de construcción de centros de datos del Reino Unido.

Líderes de la Industria de Construcción de Centros de Datos del Reino Unido

ISG Ltd

AECOM

Rider Levett Bucknall

Mercury Engineering

Skanska UK plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: El Departamento de Seguridad Energética y Cero Neto actualizó las Declaraciones de Política Nacional EN-1, EN-3 y EN-5, otorgando a los centros de datos la misma presunción de aprobación que a las centrales eléctricas.

- Noviembre de 2025: Entró en vigor la Ley de Planificación e Infraestructura de 2025, reclasificando los sitios de más de 50 MW como Proyectos de Infraestructura de Importancia Nacional y reduciendo drásticamente los plazos de aprobación.

- Septiembre de 2025: National Grid adjudicó un marco de refuerzo de 9.000 millones de GBP a Laing O'Rourke, AECOM y Balfour Beatty para desbloquear 15 GW de capacidad en el sureste.

- Agosto de 2025: Equinix presentó una expansión del campus de Hertfordshire valorada en 3.900 millones de GBP con un total de 250 MW en múltiples fases.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de construcción de centros de datos del Reino Unido como el valor del diseño, las obras civiles, los acabados de plomería, mecánica y electricidad, y la puesta en marcha para instalaciones de nueva construcción o ampliación de capacidad que albergan equipos de tecnología de la información de misión crítica en todo el Reino Unido.

Los proyectos que cubren únicamente reformas interiores de salas de servidores por debajo de 250 kW quedan fuera del alcance.

Descripción General de la Segmentación

- Por Tipo de Nivel

- Nivel 1 y 2

- Nivel 3

- Nivel 4

- Por Tamaño del Centro de Datos

- �ʱ��ܱ�ñ��

- Mediano

- Grande

- Hiperescala

- Por Tipo de Centro de Datos

- Centro de Datos de Colocación

- Hiperescaladores/Proveedores de Servicios en la Nube (CSPs)

- Centro de Datos Empresarial y de Borde

- Por Infraestructura

- Infraestructura Eléctrica

- Solución de Distribución de Energía

- Soluciones de Respaldo de Energía

- Infraestructura Mecánica

- Sistemas de Enfriamiento

- Bastidores y Gabinetes

- Servidores y Almacenamiento

- Otra Infraestructura Mecánica

- Construcción General

- Servicios - Diseño y Consultoría, Integración, Soporte y Mantenimiento

- Infraestructura Eléctrica

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a gerentes de construcción, responsables de diseño de colocación y consultores de permisos activos en Londres, Mánchester y el "noreste rico en energía". Las conversaciones aclararon los costos promedio de construcción por megavatio, las curvas de adopción del enfriamiento líquido y los plazos realistas de conexión a la red, validando las señales secundarias y refinando los supuestos de cronograma.

Investigación Documental

Comenzamos con las series de producción de la construcción de la Oficina de Estadísticas Nacionales, los registros de conexión a la red de Ofgem, las notas de planificación del Departamento de Ciencia, Innovación y Tecnología, y las directrices de carbono incorporado del Consejo de Construcción Verde del Reino Unido para anclar la intensidad de la inversión. Los avisos de licitación, las Declaraciones de Impacto Ambiental y los registros de certificación del Uptime Institute proporcionaron indicios sobre el calendario y la combinación de niveles a nivel de proyecto. Los datos financieros extraídos de D&B Hoovers y archivos de prensa a través de Dow Jones Factiva ayudaron a comparar las divisiones de ingresos en el Reino Unido de los principales contratistas. Estas fuentes ilustran la base de evidencia; se revisaron numerosas publicaciones, archivos y fuentes de noticias adicionales para completar el panorama.

Dimensionamiento del Mercado y Pronóstico

Un enfoque descendente convierte las adiciones de megavatios de centros de datos nacionales, calculadas a partir de las entradas en la cola de la red y las aprobaciones de planificación, en gasto utilizando nuestra curva de CAPEX combinado por MW, que varía según el nivel y la densidad de enfriamiento. A continuación, se superponen comprobaciones ascendentes seleccionadas, como los totales de ingresos de los contratistas y las listas de cantidades de proyectos muestreados, para ajustar los totales. Las variables clave que alimentan el modelo incluyen: (1) la cartera de capacidad de hiperescala anunciada, (2) los ratios de prearrendamiento de colocación, (3) la elongación promedio del tiempo de construcción impulsada por los retrasos en la asignación de energía, (4) la inflación del acero de construcción y (5) los mandatos de participación de energía renovable. Una regresión multivariante frente a estos impulsores guía el pronóstico 2025-2030, y las brechas en la evidencia ascendente se cubren mediante rangos acordados por expertos.

Validación de Datos y Ciclo de Actualización

Nuestros resultados pasan por dos rondas de detección de anomalías, revisión por pares y aprobación de la dirección. Actualizamos el modelo cada año, activando revisiones intermedias cuando se producen grandes movimientos de política, adquisiciones de terrenos por parte de hiperescaladores o perturbaciones materiales en los costos.

Por Qué la Línea de Base de Construcción de Centros de Datos del Reino Unido de Mordor es Fiable

Las estimaciones publicadas suelen diferir porque las empresas eligen alcances, series de datos de entrada y cadencias de actualización distintos. En la construcción de centros de datos, los totales varían cuando los trabajos de renovación, los costos del suelo o los márgenes de contingencia se tratan de forma inconsistente.

Los principales factores de brecha que observamos son: algunos editores agrupan la reventa de equipos eléctricos, otros asumen un $/MW constante a pesar de las primas del enfriamiento líquido, mientras que algunos proyectan hacia adelante los ratios de construcción-oferta de 2021 sin verificar de nuevo la moratoria de conexión de 132 kV en el sureste de Inglaterra.

El modelo de Mordor alinea el alcance estrictamente con el gasto de construcción en sitio, aplica curvas de costos dinámicas y se actualiza anualmente con datos verificados de la red eléctrica y de planificación.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 1.940 millones (2025) | ||

| USD 7.300 millones (2024) | Consultora Global A | Incluye interiores de renovación y renovaciones de instalaciones; utiliza $/MW estático |

| USD 11.280 millones (2024) | Consultora Regional B | Añade la compra de terrenos y las comisiones del promotor; sin incremento de costos específico por nivel |

| USD 13.530 millones (2024) | Revista Especializada C | Aplica factores de costo de toda Europa, omite los aplazamientos de proyectos por retrasos en la energía |

En resumen, nuestra rigurosa definición del alcance, la curva de costos basada en variables y la actualización anual de las fuentes ofrecen a los responsables de la toma de decisiones una línea de base equilibrada y transparente que pueden rastrear hasta los impulsores concretos y replicar con facilidad.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de construcción de centros de datos del Reino Unido?

El mercado fue valorado en USD 2.250 millones en 2026 y está en camino de alcanzar USD 4.920 millones en 2031.

¿Qué segmento está creciendo más rápido dentro de las nuevas construcciones?

Se proyecta que las instalaciones de Nivel 4, preferidas por las empresas de servicios financieros y sanitarios, registren una CAGR del 17,32% hasta 2031.

¿Por qué los proyectos de hiperescala se están desplazando al norte de Londres?

Las moratorias de conexión a la red, los menores costos del suelo y la disponibilidad de energía renovable en Mánchester y Escocia están atrayendo el capital fuera del congestionado sureste.

¿Cómo está cambiando el enfriamiento líquido los presupuestos de construcción?

Las soluciones de enfriamiento directo al chip y por inmersión están trasladando más capital hacia los sistemas mecánicos, que se prevé que crezcan a una CAGR del 17,66% hasta 2031.

¿Qué reformas regulatorias han tenido el mayor impacto recientemente?

La Ley de Planificación e Infraestructura de 2025 y las Declaraciones de Política Nacional actualizadas en 2026 reclasificaron los grandes centros de datos como de importancia nacional, reduciendo los plazos de aprobación y disminuyendo el riesgo de los proyectos.

Última actualización de la página el: