Tamaño y �ʲ����پ������貹����ó�� del Mercado de Aditivos Alimentarios del Reino Unido

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

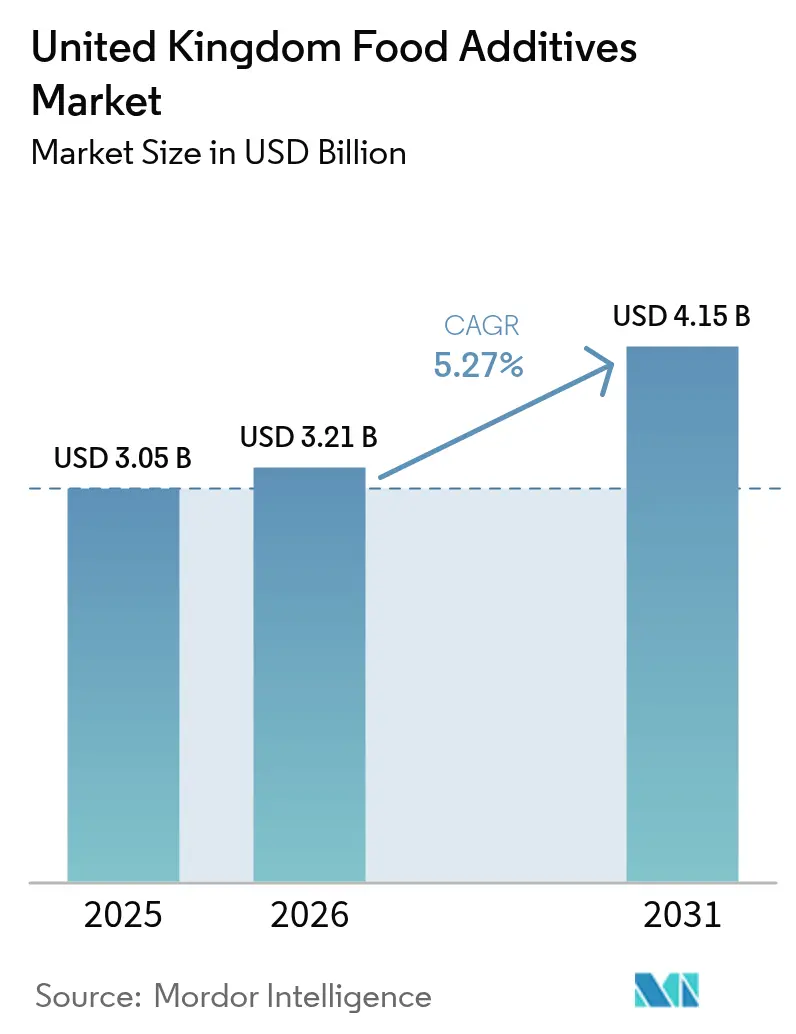

| Tamaño del mercado en el año base (2025) | 3.05 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.21 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.15 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.27% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aditivos Alimentarios del Reino Unido por ���ϲ�����

El tamaño del mercado de aditivos alimentarios del Reino Unido en 2026 se estima en USD 3.210 millones, creciendo desde el valor de 2025 de USD 3.050 millones, con proyecciones para 2031 que muestran USD 4.150 millones, creciendo a una CAGR del 5,27% durante 2026-2031. Se proyecta que alcanzará USD 3.960 millones en 2030, avanzando a una CAGR del 5,34% durante el período de pronóstico. Esta expansión refleja un giro decisivo de la industria hacia soluciones naturales, ya que el Gravamen a la Industria de Bebidas Refrescantes fomenta la reducción del azúcar y la confianza del consumidor en los números E disminuye. La demanda también aumenta a medida que la penetración del comercio electrónico en la distribución de comestibles extiende los plazos de la cadena de suministro, elevando el papel de los conservantes que mantienen los productos seguros durante ciclos de distribución más largos. Los proveedores con capacidad de fermentación o contratos de cultivos amortiguan las fluctuaciones en los precios de los insumos, mientras que los actores de nivel medio absorben costos más elevados cuando los precios de la stevia o la lecitina se disparan. La intensidad competitiva se mantiene moderada, con conglomerados globales disputando participación frente a casas especializadas en enzimas y sabores que a menudo llegan primero al mercado con innovaciones de etiqueta limpia.

Conclusiones Clave del Informe

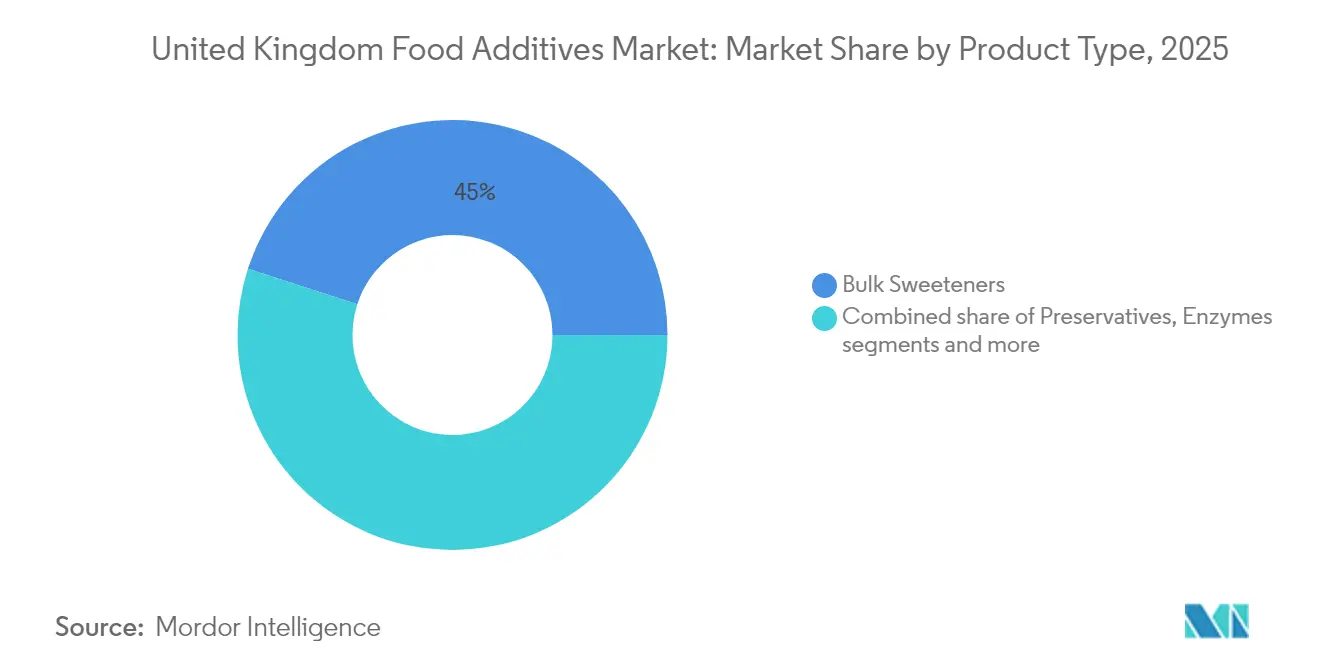

- Por tipo de producto, los edulcorantes a granel lideraron con el 45,02% de la participación del mercado de aditivos alimentarios del Reino Unido en 2025, mientras que se prevé que los sustitutos del azúcar crezcan a una CAGR del 6,63% hasta 2031.

- Por fuente, los aditivos sintéticos representaron el 64,45% del tamaño del mercado de aditivos alimentarios del Reino Unido en 2025, mientras que las variantes naturales se expandirán a una CAGR del 6,89% hasta 2031.

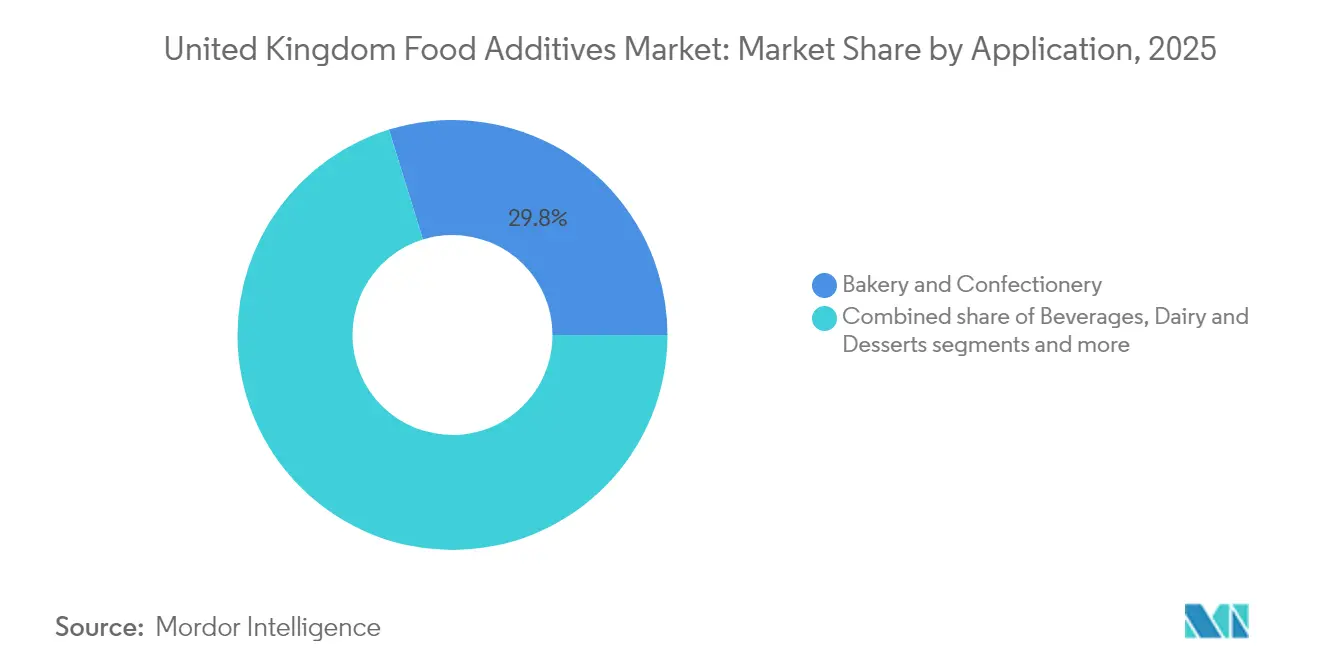

- Por aplicación, la panadería y confitería capturó el 29,78% de la participación del tamaño del mercado de aditivos alimentarios del Reino Unido en 2025, pero las bebidas registran la CAGR proyectada más alta del 6,27% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Aditivos Alimentarios del Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápido crecimiento de los alimentos procesados y de conveniencia | +0.8% | A nivel nacional, concentrado en el Gran Londres, Mánchester y Birmingham | Mediano plazo (2-4 años) |

| La creciente popularidad de los productos reducidos en azúcar impulsa la demanda de sustitutos del azúcar | +1.2% | A nivel nacional, acelerado por el cumplimiento del Gravamen a la Industria de Bebidas Refrescantes | Corto plazo (≤ 2 años) |

| Aumento de la demanda de alimentos y bebidas funcionales | +0.9% | A nivel nacional, adopción temprana en centros urbanos con conciencia sanitaria | Mediano plazo (2-4 años) |

| Cambio del consumidor hacia aditivos de etiqueta limpia y naturales en medio de la conciencia sanitaria | +1.0% | A nivel nacional, más fuerte en los canales de venta minorista premium | Largo plazo (≥ 4 años) |

| Innovación en emulsionantes y texturizantes especializados para mejorar la textura del producto | +0.6% | A nivel nacional, enfocado en los segmentos de panadería y lácteos | Mediano plazo (2-4 años) |

| La demanda de mayor vida útil en artículos listos para consumir respalda a los conservantes | +0.7% | A nivel nacional, impulsado por la expansión del comercio electrónico de comestibles | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Rápido crecimiento de los alimentos procesados y de conveniencia

El aumento de la demanda de alimentos procesados y de conveniencia está acelerando el uso de ingredientes de arándano, incluidos congelados, secos, purés y polvos, en diversos productos listos para consumir. Estos ingredientes se integran en artículos como parfaits de yogur, barras energéticas y paquetes de batidos, con arándanos congelados que ofrecen frescura constante y retención de nutrientes, mientras que las variantes secas satisfacen las opciones de aperitivos estables en estantería. La expansión de las aplicaciones en panadería y confitería respalda aún más este crecimiento, como lo demuestran marcas como Chobani, que utilizan purés de arándano en yogures griegos para ofrecer texturas cremosas a los consumidores ocupados, y KIND bars, que incorporan arándanos secos para una nutrición conveniente. La preferencia por opciones naturales y de origen vegetal también impulsa la demanda, con concentrados de jugo de arándano que realzan el sabor en batidos embotellados de marcas como Innocent Drinks, atrayendo a consumidores con conciencia sanitaria y aptos para veganos. Según el Departamento de Medio Ambiente, Alimentación y Asuntos Rurales, el gasto semanal promedio por persona en alimentos y bebidas en el Reino Unido alcanzó GBP 47,19 para el año financiero que finaliza en 2024, lo que refleja una mayor demanda de productos convenientes como los geles energéticos Clif infundidos con extractos de arándano para beneficios funcionales [1]Fuente: Departamento de Medio Ambiente, Alimentación y Asuntos Rurales, "Family Food FYE 2024", gov.uk. Los avances en las técnicas de procesamiento están extendiendo la vida útil, permitiendo el uso de extractos y polvos de arándano en productos como la avena instantánea Quaker, mientras que las tendencias de etiqueta limpia promueven la inclusión de arándanos orgánicos en comidas preparadas premium, atendiendo la demanda del consumidor de conveniencia con fruta real.

La creciente popularidad de los productos reducidos en azúcar impulsa la demanda de sustitutos del azúcar

La introducción del Gravamen a la Industria de Bebidas Refrescantes en 2018, reforzada mediante auditorías de cumplimiento en 2024, ha influido significativamente en los esfuerzos de reducción de azúcar en el Reino Unido. Según HM Revenue and Customs, el 46% de las unidades de mantenimiento de existencias de bebidas refrescantes contienen ahora menos de 5 gramos de azúcar por 100 mililitros, lo que lleva a los fabricantes a incorporar sustitutos del azúcar que equilibren el atractivo sensorial con los requisitos regulatorios [2]Fuente: HM Revenue & Customs, "Soft Drinks Industry Levy uprating", gov.uk. Este impacto regulatorio se extiende a las industrias de confitería y panadería, donde las empresas están reformulando productos para evitar una posible tributación futura. Esto ha impulsado la demanda de edulcorantes avanzados capaces de lograr reducciones sustanciales de azúcar sin comprometer la integridad del producto. Por ejemplo, el edulcorante de stevia TASTEVA M de Tate and Lyle, lanzado en 2024, ofrece un enmascaramiento del sabor mejorado en un 30% en comparación con los extractos de stevia anteriores, lo que permite a los productores de chocolate y galletas reducir el contenido de azúcar hasta en un 40% manteniendo los perfiles de sabor. De manera similar, EverSweet de Cargill, un Reb M de stevia derivado de la fermentación, ha ganado terreno en aplicaciones de yogur y helado, replicando de cerca la sensación en boca de la sacarosa y facilitando transiciones más suaves en los postres lácteos. Los edulcorantes de alta intensidad como la sucralosa y el acesulfamo-K se utilizan cada vez más en productos de marca propia sensibles al costo, aunque las preferencias de los consumidores por ingredientes de etiqueta limpia limitan su crecimiento en comparación con alternativas de origen vegetal como la stevia y los extractos de fruta del monje. Estas innovaciones integran el cumplimiento normativo con la flexibilidad de formulación, posicionando a los sustitutos del azúcar como esenciales para los productores de alimentos que navegan por la reformulación impulsada por la salud en bebidas, confitería, panadería y categorías lácteas.

Aumento de la demanda de alimentos y bebidas funcionales

La demanda de los consumidores de alimentos y bebidas funcionales está aumentando, impulsada por un enfoque en beneficios para la salud como la mejora de la salud intestinal, el fortalecimiento de la inmunidad y la gestión de la energía. Esto ha llevado a la integración de aditivos bioactivos, incluidos probióticos, prebióticos y agentes de fortificación, en productos cotidianos. Los fabricantes se están alineando con las preferencias de etiqueta limpia incorporando enzimas y fibras funcionales sin comprometer el sabor o la textura, lo que permite el lanzamiento de productos como yogures favorables para el intestino, cereales fortificados y bebidas energizantes que respaldan las declaraciones de bienestar. Por ejemplo, la fibra prebiótica Humiome de DSM-Firmenich mejora el soporte del microbioma en formulaciones de batidos y barras, ofreciendo beneficios digestivos clínicamente validados mientras mantiene listas de ingredientes naturales. De manera similar, la cepa probiótica LGG de Novonesis se utiliza en bebidas lácteas fortificadas para proporcionar soporte inmunológico específico, abordando las preocupaciones de salud pospandemia y fomentando las compras repetidas. Las enzimas de Novonesis mejoran la biodisponibilidad de nutrientes en leches de origen vegetal al descomponer los antinutrientes, haciendo que las opciones fortificadas sean más efectivas para los consumidores veganos que buscan una mejor absorción de proteínas y vitaminas. Los hidrocoloides como las variantes de pectina de CP Kelco estabilizan las bebidas evitando la separación en shots de energía con alto contenido de fibra y garantizando la estabilidad en estantería para formatos funcionales listos para beber populares en gimnasios y tiendas de conveniencia. Estos aditivos impulsan la innovación en las formulaciones de productos, permitiendo la diferenciación y posicionando los alimentos funcionales como impulsores clave del crecimiento en lácteos, bebidas, panadería y aperitivos.

Cambio del consumidor hacia aditivos de etiqueta limpia y naturales en medio de la conciencia sanitaria

La demanda de los consumidores de aditivos de etiqueta limpia y naturales, impulsada por una mayor conciencia sanitaria, está influyendo en las estrategias de reformulación en toda la industria alimentaria del Reino Unido. Las preocupaciones sobre los alimentos ultraprocesados y los aditivos son significativas: una encuesta de 2024 realizada por la Agencia de Normas Alimentarias del Reino Unido indica que el 77% de los encuestados están muy o algo preocupados por los alimentos ultraprocesados o excesivamente procesados, y el 73% expresa preocupaciones similares respecto a los ingredientes y aditivos [3]Fuente: Comité Asesor de Ciencias Sociales (ACSS) y Agencia de Normas Alimentarias, "Consumer Concerns, Beliefs and Behaviours Around Ultra-processed Foods", acss.food.gov.uk . Esto ha llevado a empresas como Kerry Group a comprometerse a garantizar que el 70% de su cartera de ingredientes europeos cumpla con los criterios de etiqueta limpia para 2026, impulsado por la demanda de formulaciones transparentes en aperitivos y comidas preparadas. Los colores naturales, como los de la línea EXBERRY de GNT Group elaborados a partir de concentrados de frutas y verduras, están reemplazando a los colorantes azo sintéticos en productos de confitería como gominolas y jaleas, aunque su menor estabilidad al calor requiere ajustes en la producción de productos horneados. La lecitina de girasol, suministrada por empresas como IMCOPA, se utiliza cada vez más como sustituto de la lecitina de soja en chocolate y cremas untables premium, a pesar de una prima de costo del 25%, debido a su evitación de asociaciones con organismos genéticamente modificados y preocupaciones sobre alérgenos. En conservantes, el azúcar de caña fermentado y la dextrosa cultivada de Corbion son ahora estándar en productos de panadería premium como masas madre artesanales, inhibiendo el moho a través de ácidos orgánicos pero reduciendo la vida útil entre un 10 y un 15% en comparación con el propionato de calcio, lo que requiere un envasado optimizado. Los potenciadores de sabor naturales de Sensient, derivados de extractos de levadura, amplían el umami en sopas bajas en sodio sin perfiles químicos, apoyando la transparencia y las reformulaciones funcionales. Estos cambios subrayan el papel crítico de los aditivos naturales para abordar las preocupaciones de salud de los consumidores y los mandatos regulatorios mientras se mantiene la calidad del producto.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones gubernamentales estrictas sobre aprobación y uso | -0.6% | A nivel nacional, jurisdicción de la Agencia de Normas Alimentarias tras el Brexit | Largo plazo (≥ 4 años) |

| Las percepciones negativas de los aditivos alimentarios impulsan la demanda de alternativas sin aditivos | -0.5% | A nivel nacional, más fuerte en los segmentos orgánicos y premium | Mediano plazo (2-4 años) |

| Volatilidad de la cadena de suministro y de los precios | -0.4% | A nivel nacional, categorías dependientes de importaciones | Corto plazo (≤ 2 años) |

| Costos significativos asociados con la investigación, el desarrollo y la innovación | -0.3% | A nivel nacional, impacto desproporcionado en los proveedores de nivel medio | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Regulaciones gubernamentales estrictas sobre aprobación y uso

Los marcos regulatorios del Reino Unido imponen requisitos estrictos sobre la aprobación y el uso de aditivos alimentarios, lo que impacta significativamente en la dinámica del mercado. Estas regulaciones, aplicadas por la Agencia de Normas Alimentarias y los marcos retenidos de la Unión Europea, exigen evaluaciones de seguridad rigurosas, incluidos expedientes toxicológicos exhaustivos y evaluaciones de exposición para aditivos novedosos. Este proceso extiende los plazos de entrada al mercado y requiere ajustes en la formulación. Los conservantes y colores innovadores enfrentan retrasos, mientras que las opciones sintéticas establecidas, como ciertos colorantes azo, están sujetas a eliminaciones progresivas o mandatos de reformulación. Por ejemplo, los fabricantes que utilizan dextrosa cultivada de Danisco (ahora parte de IFF) para la conservación natural en carnes de charcutería deben navegar por los requisitos de notificación previa a la comercialización, lo que genera mayores costos de cumplimiento que afectan desproporcionadamente a los proveedores de tamaño mediano. Los niveles máximos permitidos para edulcorantes de alta intensidad, como la sacarina en bebidas, requieren una mezcla cuidadosa con alternativas aprobadas como los ciclamatos para evitar retiradas de productos. Las especificaciones de pureza post-Brexit para acidulantes, como el ácido cítrico, garantizan la integridad de los aditivos pero ralentizan las cadenas de suministro dependientes de importaciones para productos de panadería y salsas. Las mezclas de enzimas utilizadas en cereales funcionales requieren validaciones de eficacia bajo las normas de nuevos alimentos, vinculando los procesos de aprobación a las inversiones en investigación y desarrollo, lo que favorece a las empresas establecidas con experiencia regulatoria. Estas restricciones en capas canalizan la innovación hacia perfiles naturales preaprobados, como los fermentos de vinagre, equilibrando las salvaguardas de salud pública con las limitaciones al crecimiento del mercado en conservantes, edulcorantes y aditivos funcionales.

Las percepciones negativas de los aditivos alimentarios impulsan la demanda de alternativas sin aditivos

Las preocupaciones de los consumidores sobre la seguridad y la naturalidad de los aditivos alimentarios están influyendo en las decisiones de compra, impulsando la demanda de alternativas sin aditivos. Los conservantes sintéticos, los colores y los potenciadores de sabor son percibidos cada vez más como artificiales o potencialmente dañinos, lo que lleva a las marcas a destacar etiquetas de "sin aditivos" en productos como aperitivos, bebidas y comidas preparadas. Esta tendencia se alinea con el movimiento de etiqueta limpia, donde el escepticismo sobre los números E, alimentado por informes mediáticos sobre posibles riesgos para la salud, ha llevado a grandes minoristas como Tesco y Sainsbury's a priorizar las ofertas de marca propia sin aditivos, reduciendo la cuota de mercado de las formulaciones tradicionales. Por ejemplo, las marcas que adoptan conservantes a base de vinagre, como los de Mantrol de Kemin, en lugar de sorbatos, deben enfatizar la "conservación natural" para abordar las preocupaciones de los consumidores, lo que requiere mayores inversiones en marketing para mejorar la transparencia. Las categorías con alto contenido de emulsionantes, como la margarina, también se ven afectadas, con opciones sin palma a base de girasol de AAK ganando terreno sobre las lecitinas estándar debido a las preocupaciones de los consumidores sobre el procesamiento, a pesar de la equivalencia funcional. De manera similar, las aplicaciones de hidrocoloides en salsas enfrentan desafíos, con la pectina comercializada como "derivada de frutas" para evitar el estigma relacionado con los aditivos en kétchups premium, aunque los costos más altos impactan en los márgenes de los productores de volumen. Los potenciadores de sabor como los extractos de levadura se están utilizando para replicar perfiles de glutamato monosódico sin asociaciones sintéticas, aunque las afirmaciones completamente libres de aditivos dominan los estantes premium, presionando a los proveedores para que innoven soluciones de etiqueta limpia en panadería, lácteos y alimentos de conveniencia.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Sustitutos del Azúcar Superan a los Edulcorantes a Granel a Pesar de una Base Menor

Se proyecta que los edulcorantes a granel mantendrán una participación de mercado del 45,02% en 2025, permaneciendo dominantes debido a su rentabilidad y versatilidad funcional en productos horneados, proporcionando volumen y sensación en boca que los sustitutos a menudo no logran. Sin embargo, su crecimiento es más lento que el promedio del mercado a medida que los mandatos de reducción de azúcar se vuelven más estrictos, lo que lleva a los formuladores a adoptar mezclas que incorporan sustitutos para lograr el cumplimiento sin una reformulación total. La fibra de guisante Vitessence de Ingredion sirve como agente de relleno parcial, mejorando la textura en galletas bajas en azúcar mientras satisface las demandas de etiqueta limpia, reduciendo aún más la dependencia de los edulcorantes a granel puros. Además, los sustitutos del azúcar están experimentando un crecimiento significativo, superando a los edulcorantes a granel a pesar de su menor base de mercado. Este crecimiento está impulsado por los fabricantes que abordan los requisitos regulatorios, como el Gravamen a la Industria de Bebidas Refrescantes, y reformulan productos en las categorías de confitería y panadería. Los edulcorantes de alta intensidad y novedosos permiten una reducción sustancial del azúcar preservando el sabor y la textura. Las enzimas lactasa de Novonesis respaldan aún más esta tendencia al facilitar la producción de productos lácteos sin lactosa con contenido reducido de azúcar, integrando soluciones enzimáticas en estrategias más amplias de sustitutos del azúcar.

Se prevé que los sustitutos del azúcar crezcan a una tasa de crecimiento anual compuesta del 6,63% de 2026 a 2031, impulsados por innovaciones que replican el rendimiento sensorial en productos de confitería reformulados como chicles y chocolates, con sustitutos como la alulosa que ofrecen caramelización sin calorías adicionales. Los hidrocoloides, incluida la goma xantana y la carragenina, estabilizan salsas y aderezos en comidas preparadas, garantizando la viscosidad bajo condiciones de calor y cizallamiento. Los sabores y potenciadores alimentarios se están expandiendo junto con las bebidas funcionales, enmascarando las notas desagradables de los probióticos y las proteínas vegetales mientras realzan los sabores naturales de frutas. Los colorantes alimentarios están evolucionando hacia alternativas naturales como los concentrados EXBERRY de GNT Group, alineándose con las tendencias de etiqueta limpia. Los agentes antiaglomerantes siguen siendo esenciales para las sopas en polvo y las mezclas de condimentos, garantizando la fluidez en condiciones de humedad, con los agentes a base de sílice de Brenntag como ejemplo de su utilidad.

Por Fuente: Los Aditivos Naturales Ganan �ʲ����پ������貹����ó�� a Medida que los Mandatos de Etiqueta Limpia se Aceleran

Los aditivos sintéticos, que representaron el 64,45% de la participación de mercado en 2025, continúan dominando debido a las ventajas de costo y el rendimiento funcional superior en aplicaciones de alto volumen como los refrescos carbonatados y los productos de panadería de temperatura ambiente. Sin embargo, las crecientes presiones de los minoristas y los avances en las alternativas naturales están reduciendo gradualmente la brecha de rendimiento, desafiando el dominio de las opciones sintéticas. Además, los aditivos naturales están ganando prominencia a medida que los mandatos de etiqueta limpia impulsan la demanda de carteras de ingredientes transparentes. Los minoristas están priorizando cada vez más las opciones de origen vegetal, microbiano y derivadas de la fermentación sobre los aditivos sintéticos tradicionales. Este cambio se alinea con las preferencias de los consumidores de evitar los números E y apoya el desarrollo de líneas de productos premium en bebidas y aperitivos con etiquetado orientado a la salud. Por ejemplo, la vainillina derivada de la fermentación de DSM-Firmenich ofrece un sabor auténtico sin precursores sintéticos, reforzando las afirmaciones naturales en rellenos de panadería y helados.

Se proyecta que los aditivos naturales crezcan a una tasa de crecimiento anual compuesta del 6,89% de 2026 a 2031, superando a las alternativas sintéticas a medida que los mandatos regulatorios impulsan la reorientación de las carteras en todas las categorías. Las innovaciones están abordando las compensaciones de rendimiento asociadas con las fuentes naturales. Por ejemplo, el Reb M de stevia EverSweet de Cargill, producido mediante fermentación de precisión, ofrece el perfil de sabor de la sacarosa sin los requisitos de tierra agrícola de la stevia de hoja, convirtiéndolo en una solución escalable para bebidas y confecciones bajas en azúcar. De manera similar, los extractos de antocianina estabilizados de Sensient mejoran la vivacidad en estantería de los colores naturales, abordando desafíos como el desvanecimiento bajo la luz ultravioleta. El extracto de romero, un antioxidante natural popular, se combina con agentes enmascaradores para mitigar los sabores desagradables en aplicaciones neutras, mientras que la lecitina de girasol está reemplazando a la lecitina de soja en chocolate y cremas untables para evitar asociaciones con organismos genéticamente modificados. A pesar de su mayor costo y menor eficiencia de emulsificación, la lecitina de girasol está ganando favor en cremas untables premium sin alérgenos producidas por chocolateros.

Por Aplicación: Las Bebidas Lideran el Crecimiento a Medida que se Multiplican los Lanzamientos Funcionales y Bajos en Azúcar

Se anticipa que la panadería y confitería representará una participación de mercado del 29,78% en 2025, impulsada por su dependencia de emulsionantes, enzimas y edulcorantes a granel. Estos aditivos desempeñan un papel fundamental en la extensión de la vida útil y la mejora de la textura en productos de temperatura ambiente. Garantizan la suavidad de la miga y la masticabilidad en galletas de gran consumo, vinculando su dominio en volumen a la funcionalidad rentable en medio de un consumo estable de alimentos procesados. Se proyecta que las bebidas crezcan a una tasa de crecimiento anual compuesta del 6,27% de 2026 a 2031, emergiendo como la aplicación de más rápido crecimiento. Este crecimiento está impulsado por el uso creciente de aditivos que enmascaran el amargor en colas endulzadas con stevia y tés infundidos con probióticos. El segmento se beneficia de la demanda impulsada por el comercio electrónico de mezcladores bajos en calorías y se alinea con la creciente popularidad de las bebidas funcionales y bajas en azúcar. Los esfuerzos de reformulación en formatos listos para beber respaldan aún más este crecimiento, con marcas que mejoran los shots para la salud intestinal y las aguas energéticas sin comprometer el refresco. Por ejemplo, los emulsionantes de Palsgaard estabilizan los batidos de proteínas con alto contenido de fibra, garantizando una sensación cremosa en boca y una vida útil prolongada para las bebidas orientadas al gimnasio.

Los lácteos y postres utilizan hidrocoloides y enzimas para satisfacer las demandas cambiantes de los consumidores. Las preparaciones de lactasa de Novonesis permiten la producción de leche sin lactosa sin sacrificar la dulzura, mientras que las cepas probióticas de empresas como Symrise e IFF se incorporan en yogures premium para retener la textura y mejorar el sabor para los consumidores intolerantes a la lactosa. La carne y los productos cárnicos dependen de conservantes y antioxidantes para extender la vida útil, con extractos naturales de Archer Daniels Midland que retrasan la oxidación lipídica y apoyan ciclos de distribución más largos. Las sopas, salsas y aderezos demandan emulsionantes y agentes antiaglomerantes para mantener la estabilidad durante la distribución prolongada, mientras que otras aplicaciones, incluidos los alimentos para mascotas, los nutracéuticos y las fórmulas infantiles, mantienen un crecimiento constante a través de la conservación básica y la fortificación.

Análisis Geográfico

El mercado de aditivos alimentarios del Reino Unido, proyectado para alcanzar USD 3.210 millones en 2026 y crecer a una tasa de crecimiento anual compuesta del 5,27% hasta 2031, refleja un marco regulatorio moldeado por los desarrollos posteriores al Brexit. Si bien el país se ha alejado de los marcos de la Unión Europea, mantiene la alineación en los estándares de seguridad esenciales. La vía de aprobación independiente de la Agencia de Normas Alimentarias, introducida en 2024, ha resultado en costos de doble cumplimiento para los proveedores multinacionales que operan en ambos mercados. Sin embargo, el sistema integra los expedientes de seguridad retenidos de la Unión Europea para agilizar las aprobaciones de aditivos establecidos, como conservantes y emulsionantes. Las empresas que obtienen autorizaciones tempranas para aditivos innovadores, incluidos los edulcorantes derivados de la fermentación, obtienen una ventaja competitiva en la reformulación de bebidas y aperitivos bajos en azúcar, posicionándose por delante en el mercado.

Los centros urbanos como el Gran Londres, Mánchester y Birmingham impulsan la demanda debido a sus densas poblaciones y la prominencia de los canales de venta minorista de conveniencia y comercio electrónico de comestibles. Estos factores requieren aditivos que mejoren la vida útil y mantengan la calidad del producto en redes de distribución complejas. Los estabilizadores como los hidrocoloides se utilizan ampliamente en comidas preparadas, mientras que los antioxidantes son fundamentales para los sándwiches refrigerados. Los desafíos logísticos urbanos han aumentado la demanda de conservantes de alto rendimiento, como los ofrecidos por Kemin, que previenen el deterioro durante la entrega de última milla. Las marcas en estas regiones dependen de dichos aditivos para garantizar una disponibilidad constante de productos en tiendas de la calle principal y plataformas en línea.

En contraste, Escocia y Gales exhiben una adopción más lenta de productos premium de etiqueta limpia, influenciada por ingresos familiares más bajos y una preferencia por las formulaciones tradicionales en productos básicos de panadería y confitería. Sin embargo, las áreas urbanas como Edimburgo y Cardiff se alinean con las tendencias más amplias en el consumo de bebidas funcionales, donde los sabores naturales se utilizan para enmascarar las notas desagradables en las bebidas probióticas. Los cambios graduales en las preferencias regionales son evidentes, con conservantes que apoyan la vida útil extendida en productos lácteos orientados al valor y nichos urbanos premium que impulsan la adopción de colores naturales, como los extractos de remolacha, para coberturas de yogur. Además, la alineación de Irlanda del Norte con las regulaciones de la Unión Europea bajo el Marco de Windsor permite a los proveedores de ingredientes acceder tanto a los mercados del Reino Unido como de la Unión Europea desde una única base de producción. Sin embargo, este beneficio se ve atenuado por el menor tamaño del mercado de la región y la limitada capacidad de fabricación local.

Panorama Competitivo

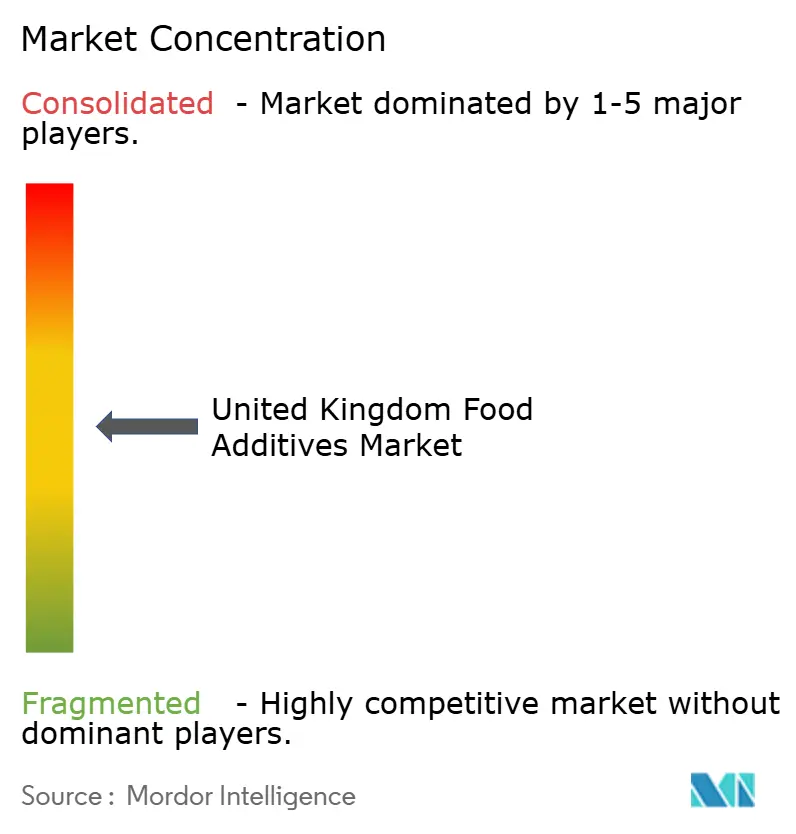

El mercado de aditivos alimentarios del Reino Unido se caracteriza por un nivel moderado de fragmentación, con conglomerados globales que mantienen una posición dominante mientras dejan espacio para actores especializados y emergentes. Las principales empresas multinacionales, incluidas Tate and Lyle, Cargill, International Flavors & Fragrances, Inc., Kerry Group y DSM Firmenich, utilizan cadenas de suministro verticalmente integradas y capacidades de fermentación internas para gestionar los costos y garantizar un suministro estable de edulcorantes, texturizantes y sistemas funcionales. Este enfoque permite a los fabricantes de panadería y bebidas del Reino Unido obtener sistemas de ingredientes completos, como mezclas de edulcorantes y almidón o soluciones de sabor y nutrición, en lugar de aditivos individuales. Esta estrategia aumenta los costos de cambio para los clientes y fortalece la influencia de estas empresas en las decisiones de formulación.

Los actores especializados dominan los dominios técnicos de nicho, aprovechando su experiencia y carteras regulatorias para crear altas barreras de entrada. Novonesis lidera el segmento de enzimas, ofreciendo sistemas de enzimas de panadería y elaboración de cerveza a medida que mejoran la suavidad del producto y optimizan el manejo de la masa. De manera similar, DSM Firmenich y las líneas de productos de herencia DuPont son actores clave en las enzimas de procesamiento de lácteos y carne. En el segmento de sabores y modulación del gusto, Givaudan y Symrise proporcionan sistemas de sabores complejos para aperitivos, bebidas y marcas de origen vegetal, mientras que las soluciones a base de ácido láctico y las mezclas de vinagre de Corbion apoyan los sistemas de conservación natural utilizados en carnes refrigeradas y comidas preparadas. Los proveedores de nivel medio, que carecen de los recursos de los actores más grandes, están cada vez más confinados a los aditivos de productos básicos como los edulcorantes a granel y el ácido cítrico básico, enfrentando una intensa competencia de precios y una diferenciación limitada.

Las oportunidades de crecimiento se concentran en soluciones de etiqueta limpia que replican el rendimiento sintético en aplicaciones exigentes. Los colores naturales estables al calor para bebidas, los emulsionantes derivados de la fermentación para productos de origen vegetal y los sistemas de conservación innovadores están ganando terreno. Empresas como Givaudan, Sensient y Novonesis están avanzando en soluciones alineadas con los estándares de los minoristas, enfatizando atributos como perfiles sin organismos genéticamente modificados y sin alérgenos. Mientras tanto, los actores disruptivos con sede en el Reino Unido están explorando texturizantes de proteínas vegetales y colores naturales derivados de algas, aunque su limitada escala de producción y los desafíos regulatorios restringen su impacto a las líneas de productos premium, dejando el negocio de volumen a las multinacionales establecidas.

Líderes de la Industria de Aditivos Alimentarios del Reino Unido

Tate & Lyle PLC

Kerry Group PLC

Cargill Incorporated

Archer Daniels Midland Company

International Flavors & Fragrances, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: JPL Flavours, la única casa de sabores de propiedad de un especialista en sabores del Reino Unido, inauguró su nueva sede en Bromborough, Wirral. La inversión de GBP 11 millones subrayó el compromiso de JPL con la expansión de sus operaciones y el fortalecimiento de sus capacidades en la competitiva industria de sabores. Las instalaciones de 75.000 pies cuadrados aumentaron sustancialmente la capacidad de producción de JPL Flavors, permitiendo a la empresa ofrecer una gama más amplia de soluciones de sabor a sus clientes.

- Septiembre de 2025: PINC, el brazo de capital de riesgo de la empresa internacional de alimentos y bebidas Paulig, anunció su inversión en Scindo, una empresa emergente de biotecnología con sede en el Reino Unido especializada en ingeniería de enzimas impulsada por inteligencia artificial para desarrollar ingredientes sostenibles de base biológica. Este enfoque proporcionó una alternativa respetuosa con el medio ambiente a los procesos de fabricación convencionales que típicamente dependen de insumos derivados del petróleo. Al diseñar enzimas para ejecutar biotransformaciones complejas de manera más eficiente, Scindo permitió la producción escalable de sabores y fragancias naturales con una menor huella ambiental.

- Octubre de 2024: La empresa holandesa de tecnología alimentaria Revyve se asoció con Daymer Ingredients para introducir sus ingredientes texturizantes naturales y sostenibles en el Reino Unido. Esta colaboración representó el primer acuerdo de distribución internacional de Revyve, permitiendo a los fabricantes británicos de alimentos y bebidas acceder a sus ingredientes sustitutos del huevo a base de levadura. La asociación se alineó con el compromiso de Daymer de ampliar la disponibilidad de ingredientes naturales, sostenibles y de alto rendimiento en el mercado del Reino Unido.

Alcance del Informe del Mercado de Aditivos Alimentarios del Reino Unido

Los aditivos alimentarios son sustancias añadidas a los alimentos para mantener o mejorar su seguridad, frescura, sabor, textura o apariencia. El mercado de aditivos alimentarios del Reino Unido está segmentado por tipo de producto, fuente y aplicación. Por tipo de producto, el mercado está segmentado en conservantes, edulcorantes a granel, sustitutos del azúcar, emulsionantes, agentes antiaglomerantes, enzimas, hidrocoloides, sabores y potenciadores alimentarios, colorantes alimentarios y acidulantes; por fuente (natural, sintético); y por aplicación (panadería y confitería, lácteos y postres, bebidas, carne y productos cárnicos, sopas, salsas y aderezos, otras aplicaciones). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Conservantes |

| Edulcorantes a Granel |

| Sustitutos del Azúcar |

| Emulsionantes |

| Agentes Antiaglomerantes |

| Enzimas |

| Hidrocoloides |

| Sabores y Potenciadores Alimentarios |

| Colorantes Alimentarios |

| Acidulantes |

| Natural |

| �����Գ�é�پ����� |

| Panadería y Confitería |

| Lácteos y Postres |

| Bebidas |

| Carne y Productos Cárnicos |

| Sopas, Salsas y Aderezos |

| Otras Aplicaciones |

| Por Tipo de Producto | Conservantes |

| Edulcorantes a Granel | |

| Sustitutos del Azúcar | |

| Emulsionantes | |

| Agentes Antiaglomerantes | |

| Enzimas | |

| Hidrocoloides | |

| Sabores y Potenciadores Alimentarios | |

| Colorantes Alimentarios | |

| Acidulantes | |

| Por Fuente | Natural |

| �����Գ�é�پ����� | |

| Por Aplicación | Panadería y Confitería |

| Lácteos y Postres | |

| Bebidas | |

| Carne y Productos Cárnicos | |

| Sopas, Salsas y Aderezos | |

| Otras Aplicaciones |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de aditivos alimentarios del Reino Unido en 2026?

El mercado está valorado en USD 3.210 millones en 2026 y se prevé que crezca a una CAGR del 5,27% hasta 2031.

¿Qué tipo de producto crece más rápido?

Los sustitutos del azúcar registrarán una CAGR del 6,63% entre 2026 y 2031, superando a los edulcorantes a granel.

¿Por qué los aditivos naturales están ganando participación?

Los minoristas y los consumidores están impulsando los productos de etiqueta limpia, y se espera que las variantes naturales crezcan a una CAGR del 6,89%.

¿Qué segmento de aplicación lidera el crecimiento?

Las bebidas son la aplicación de más rápido crecimiento con una CAGR del 6,27%, impulsada por los lanzamientos de bebidas sin azúcar y funcionales.

Última actualización de la página el: