Tamaño y �ʲ����پ������貹����ó�� del Mercado de Ingredientes para la Salud

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

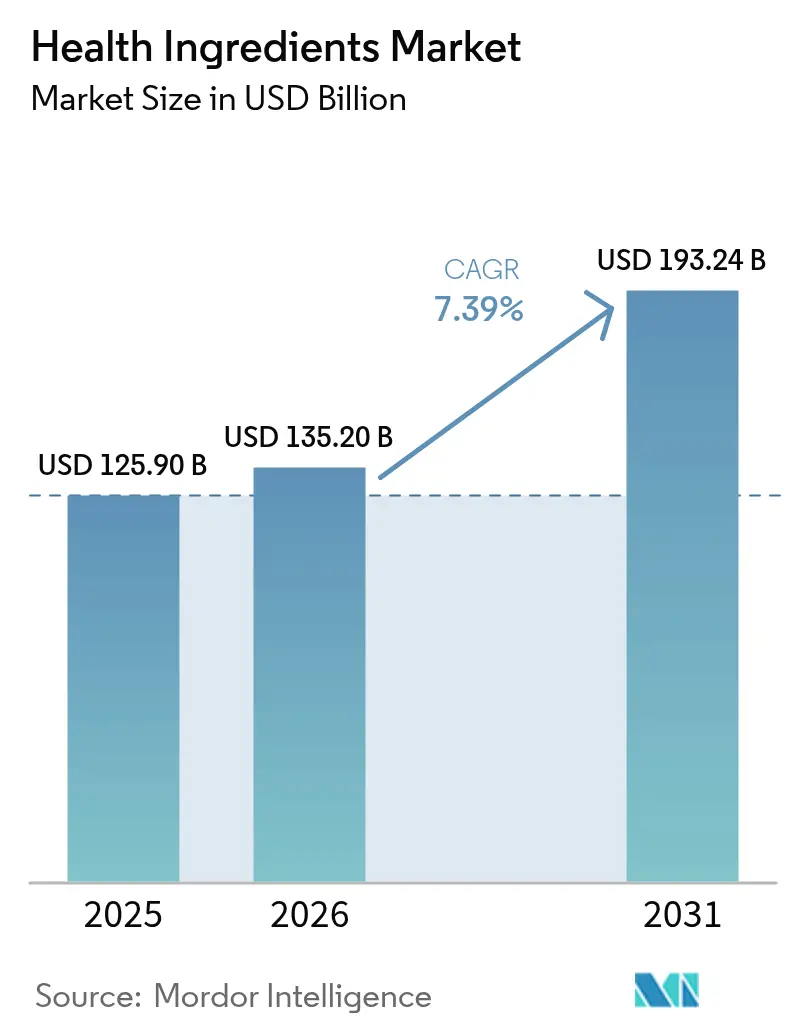

| Tamaño del Mercado (2026) | 135.2 Mil millones de dólares |

| Tamaño del Mercado (2031) | 193.24 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.39% CAGR |

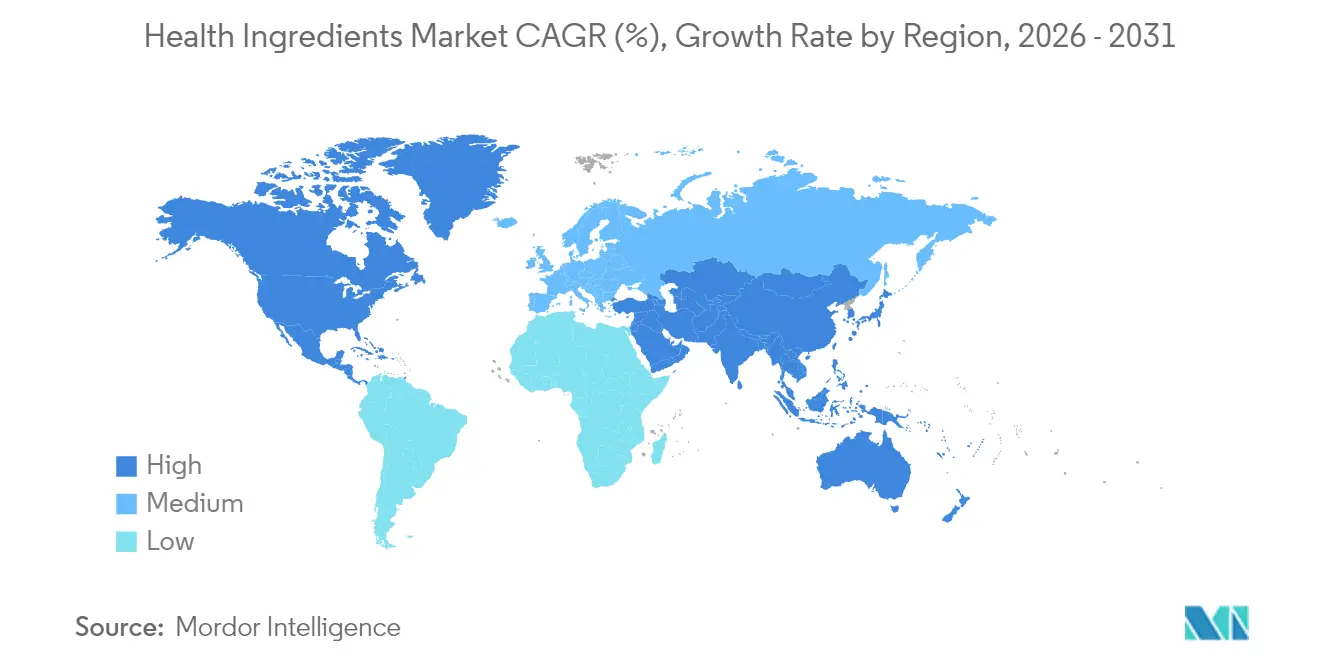

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ingredientes para la Salud por ���ϲ�����

El tamaño del mercado de ingredientes para la salud en 2026 se estima en 135.200 millones de USD, creciendo desde el valor de 2025 de 125.900 millones de USD con proyecciones para 2031 que muestran 193.240 millones de USD, creciendo a una CAGR del 7,39% durante 2026-2031. La sólida expansión del mercado se atribuye en gran medida a la creciente prevalencia de enfermedades relacionadas con el estilo de vida, el aumento de los costes sanitarios y un marcado giro hacia la atención preventiva y el bienestar nutricional. Un momento crucial se avecina en febrero de 2025, cuando entra en vigor la definición actualizada de la FDA sobre alimentos "saludables", abriendo nuevas vías para los proveedores de ingredientes que se alinean con estos elevados estándares nutricionales y de formulación. Dentro de la segmentación de productos, las proteínas dominan, destacando su amplia aceptación en las ofertas de bienestar y funcionales. Las vitaminas, por su parte, están preparadas para un notable repunte, impulsadas por una creciente conciencia sobre las deficiencias de micronutrientes. El panorama de abastecimiento del mercado está liderado por los ingredientes de base vegetal, reflejando la preferencia de los consumidores por opciones sostenibles y veganas. Los formatos secos siguen siendo favorecidos en diversas aplicaciones, aunque las formas líquidas están haciendo una entrada pronunciada, valoradas por su adaptabilidad y superior biodisponibilidad. En términos de aplicación, el sector de alimentos y bebidas toma la delantera, impulsado por la tendencia creciente de productos enriquecidos y funcionales. Cabe destacar que la industria farmacéutica está superando a sus homólogos, subrayando una creciente inclinación a integrar ingredientes para la salud tanto en estrategias terapéuticas como preventivas. Geográficamente, América del Norte emerge como el actor dominante, respaldado por una base de consumidores exigente y orientada a la salud y marcos regulatorios transparentes. Mientras tanto, la región de ��������-�ʲ���í�ھ����� asciende rápidamente, impulsada por el aumento de los ingresos, una mayor conciencia sanitaria y la rápida urbanización.

Conclusiones Clave del Informe

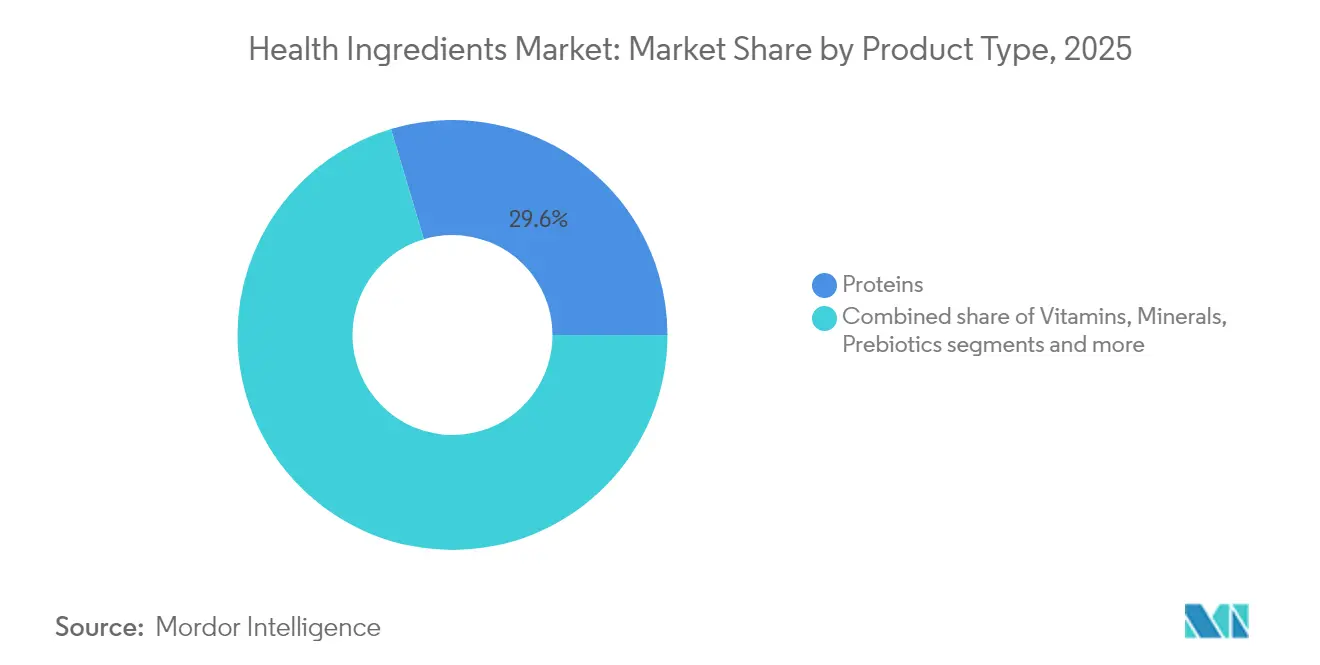

- Por tipo de producto, las proteínas representaron el 29,62% de la participación del mercado de ingredientes para la salud en 2025, mientras que se proyecta que las vitaminas registren la CAGR más rápida del 8,82% hasta 2031.

- Por fuente, los ingredientes de base vegetal lideraron con el 62,12% del tamaño del mercado de ingredientes para la salud en 2025, mientras que los insumos de base microbiana encabezan el crecimiento con una CAGR del 8,98%.

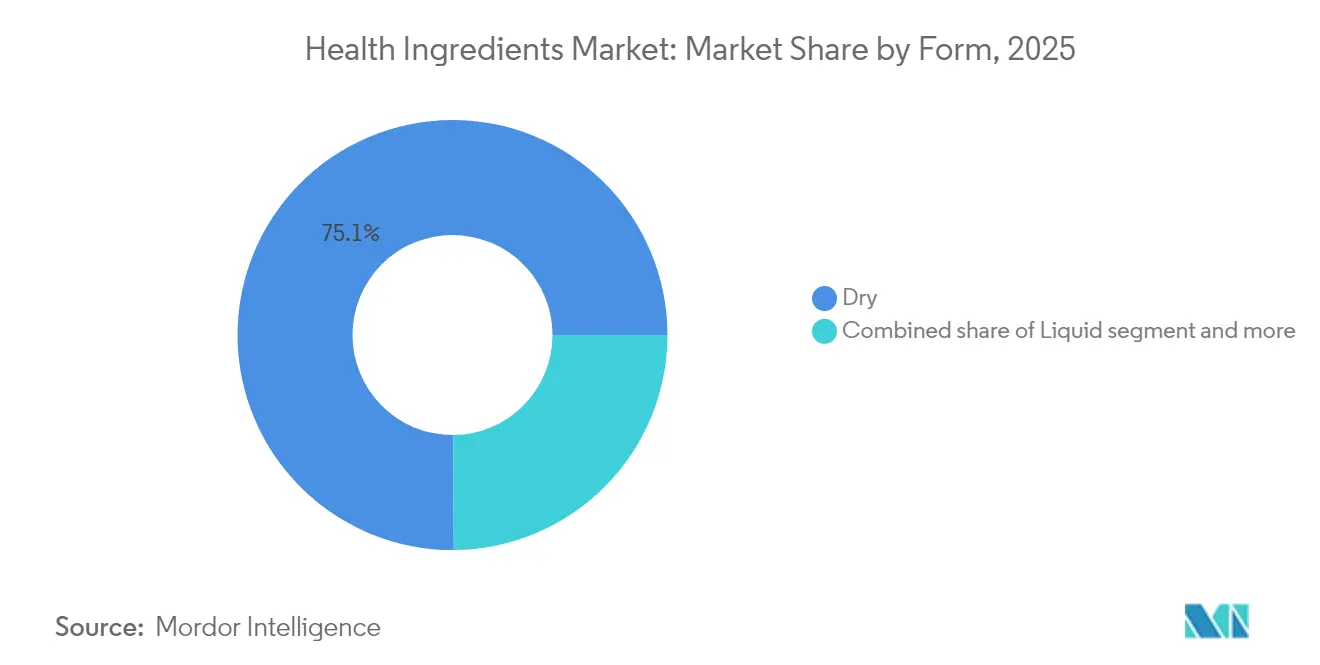

- Por forma, los formatos secos representaron el 75,10% del tamaño del mercado de ingredientes para la salud en 2025; los formatos líquidos registraron la CAGR más alta del 10,39% hacia 2031.

- Por aplicación, los alimentos y bebidas contribuyeron con el 39,84% del tamaño del mercado de ingredientes para la salud en 2025, mientras que la demanda farmacéutica crece a una CAGR del 11,78%.

- Por geografía, América del Norte capturó el 35,22% de la participación del mercado de ingredientes para la salud en 2025; ��������-�ʲ���í�ھ����� se expande más rápidamente con una CAGR del 10,32% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Ingredientes para la Salud

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente enfoque del consumidor en el bienestar y la prevención de enfermedades a través de la nutrición | +1.2% | Global, con mayor intensidad en América del Norte y Europa | Mediano plazo (2-4 años) |

| Prevalencia creciente de enfermedades crónicas y trastornos del estilo de vida | +1.8% | Global, particularmente agudo en los centros urbanos de ��������-�ʲ���í�ھ����� | Largo plazo (≥ 4 años) |

| Demanda creciente de ingredientes naturales y de etiqueta limpia | +1.5% | América del Norte y la Unión Europea lideran, expandiéndose hacia ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Envejecimiento de la población mundial en busca de alimentos funcionales | +1.1% | Global, concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Mayor demanda de productos alimenticios enriquecidos | +0.9% | Núcleo de ��������-�ʲ���í�ھ�����, con expansión hacia Oriente Medio, África y América Latina | Corto plazo (≤ 2 años) |

| Adopción creciente de ingredientes de base vegetal | +1.3% | Global, con ganancias tempranas en América del Norte, Europa y Asia urbana | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Creciente Enfoque del Consumidor en el Bienestar y la Prevención de Enfermedades a través de la Nutrición

Según el informe de 2024 de la Asociación Americana del Corazón, 29,3 millones de adultos en todo el mundo han sido diagnosticados con diabetes, 9,7 millones permanecen sin diagnosticar y se estima que 115,9 millones tienen prediabetes [1]Fuente: Asociación Americana del Corazón, "Estadísticas de Enfermedades Cardíacas y Accidentes Cerebrovasculares 2024: Un Informe de Datos de EE. UU. y Globales de la Asociación Americana del Corazón," researchgate.net. Esta revelación está impulsando el crecimiento del mercado global de ingredientes para la salud. A medida que los consumidores se vuelven más proactivos respecto a su salud, se inclinan hacia soluciones preventivas centradas en la nutrición. Esta tendencia ha intensificado la demanda de ingredientes que poseen beneficios para la salud clínicamente validados, trascendiendo la mera nutrición. Por ejemplo, el Wellmune de Kerry Group es conocido por reforzar la salud inmunológica, mientras que el LactoSpore de Nestlé Health Science es reconocido por sus beneficios digestivos. Con el aumento de los costes sanitarios a nivel mundial, muchos consumidores optan por medidas dietéticas preventivas en lugar de recurrir a tratamientos costosos. En respuesta a esta tendencia, DSM-Firmenich ha presentado su plataforma Healthy Longevity, centrada en la salud cerebral, digestiva e inmunológica. Al mismo tiempo, las tecnologías de salud portátiles, como Fitbit y Apple Watch, permiten a los usuarios monitorear sus signos vitales y ajustar sus dietas en tiempo real. Esta combinación de estilos de vida centrados en la salud, formulaciones respaldadas científicamente y monitoreo personalizado no solo está impulsando el crecimiento del mercado, sino que también indica un cambio significativo hacia la gestión proactiva de la salud a través de la nutrición funcional.

Prevalencia Creciente de Enfermedades Crónicas y Trastornos del Estilo de Vida

La creciente prevalencia de enfermedades crónicas está impulsando el crecimiento en el mercado global de ingredientes para la salud. Factores como los estilos de vida sedentarios, los malos hábitos alimentarios y el estrés han aumentado la demanda de soluciones de salud preventiva, incluidos alimentos funcionales y suplementos dietéticos que contienen ingredientes bioactivos. Los consumidores están asumiendo un papel más activo en la gestión de su salud a través de la nutrición, lo que resulta en un mayor consumo de vitaminas, minerales y ácidos grasos omega-3. Estos ingredientes apoyan la función inmunológica, reducen la inflamación y mantienen la salud cardiovascular, metabólica y cognitiva. La transición de enfoques de atención médica reactivos a preventivos se ha expandido más allá de las preferencias del consumidor para convertirse en una necesidad médica. El creciente número de diagnósticos de enfermedades crónicas ha llevado a las personas a buscar soluciones naturales y funcionales para el manejo de síntomas y la prevención de enfermedades, sosteniendo la demanda de ingredientes para la salud en productos alimenticios, de bebidas y suplementos. Según el Instituto Nacional de Estadística de Italia (ISTAT), en 2023, más de 23,6 millones de personas en Italia vivían con al menos una enfermedad crónica, destacando la necesidad de intervenciones dietéticas y de estilo de vida [2]Fuente: Instituto Nacional de Estadística de Italia, "Número de personas afectadas por al menos una enfermedad crónica en Italia," istat.it.

Demanda Creciente de Ingredientes Naturales y de Etiqueta Limpia

La Administración de Alimentos y Medicamentos (FDA) está reforzando su control sobre las regulaciones de Reconocimiento General como Seguro (GRAS), exigiendo una documentación de seguridad más rigurosa y potencialmente dejando de lado las declaraciones de seguridad autoafirmadas. Este cambio en el panorama regulatorio es una ventaja para empresas como Givaudan y Naturex, que cuentan con expedientes de seguridad exhaustivos y una cartera de ingredientes naturales. En contraste, los proveedores de ingredientes sintéticos se encuentran bajo un escrutinio más intenso. A medida que los consumidores se inclinan cada vez más hacia productos de etiqueta limpia y orgánicos, los precios premium se han convertido en la norma. Esta tendencia ha favorecido especialmente a las empresas conformes como Ingredion, conocida por sus ofertas de base vegetal y sin organismos genéticamente modificados. Además, el movimiento de etiqueta limpia está reformando los métodos de producción. Por ejemplo, las tecnologías sin disolventes, como la cavitación hidrodinámica, se emplean ahora para extraer bioactivos valiosos como la curcumina y los polifenoles. Para alinearse con las demandas de los consumidores, empresas como IFF y FrieslandCampina están integrando la trazabilidad mediante cadena de bloques, garantizando tanto la integridad de los ingredientes como el abastecimiento ético. Los ingredientes naturales para la salud están encontrando su camino en suplementos dietéticos, medicamentos herbales y alimentos funcionales, resonando con las preferencias de los consumidores. Destacando el potencial del mercado, un informe de 2023 del Centro para la Promoción de las Importaciones reveló que el 52% de los consumidores europeos recurrieron a los suplementos para la salud preventiva, enfatizando la demanda de ingredientes seguros, trazables y de origen natural.

Envejecimiento de la Población Mundial en Busca de Alimentos Funcionales

A medida que la población mundial envejece, la demanda de ingredientes para la salud aumenta, impulsada por la búsqueda de vitalidad de los adultos mayores, el manejo de condiciones relacionadas con la edad y una mejor calidad de vida. Con los adultos mayores enfrentando mayores riesgos como osteoporosis, problemas cardiovasculares y deterioro cognitivo, hay un notable giro hacia los alimentos funcionales y los suplementos. Productos como el Meritene de Nestlé Health Science y el Ultivite de Swisse están ahora en el centro de atención, diseñados para reforzar la salud articular, la memoria, la función cardíaca y la digestión. Este enfoque centrado en el bienestar entre los adultos mayores está amplificando la demanda de formulaciones densas en nutrientes, biodisponibles y de fácil digestión. En respuesta, los fabricantes están lanzando innovaciones específicas para la edad, incluidos péptidos de colágeno, omega-3 y proteínas de base vegetal. Estas innovaciones tienen como objetivo abordar las necesidades nutricionales específicas de los adultos mayores, garantizando que reciban apoyo específico para sus desafíos de salud y mejorando su calidad de vida en general. Esta tendencia es particularmente evidente en las regiones que envejecen; por ejemplo, la Oficina del Censo de los Estados Unidos destacó en 2025 que el 59% de las áreas metropolitanas de EE. UU. tenían una edad media de 40 años o más [3]Fuente: Oficina del Censo de los Estados Unidos, "Una Nación que Envejece: La Edad Media de EE. UU. Superó los 39 en 2024 – Census.gov," census.gov . Tales cambios demográficos destacan una oportunidad de mercado en auge para los ingredientes para la salud adaptados a la longevidad y el bienestar de los adultos mayores, resonando en diversas poblaciones globales.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Disponibilidad limitada de materias primas | -0.8% | Global, con impacto agudo en regiones dependientes de fuentes botánicas específicas | Corto plazo (≤ 2 años) |

| Volatilidad de precios de ingredientes naturales y orgánicos | -1.1% | Global, afectando particularmente a los segmentos de ingredientes premium | Corto plazo (≤ 2 años) |

| Desafíos técnicos para mantener la estabilidad y vida útil de los ingredientes | -0.6% | Global, con mayor impacto en formulaciones líquidas y compuestos sensibles | Mediano plazo (2-4 años) |

| Requisitos regulatorios complejos y procesos de aprobación en diferentes regiones | -0.9% | Global, con intensidad variable según la madurez regulatoria | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Disponibilidad Limitada de Materias Primas

A medida que el cambio climático altera las zonas de cultivo botánico tradicionales e intensifica la demanda entre industrias, las restricciones en la cadena de suministro limitan significativamente el Mercado Global de Ingredientes para la Salud. La concentración geográfica de ingredientes especializados, como la ashwagandha de India y el ginseng de Corea, hace que la cadena de suministro sea vulnerable a condiciones meteorológicas extremas, inestabilidad geopolítica y barreras comerciales. Esta vulnerabilidad genera volatilidad tanto en la disponibilidad como en los precios de estos ingredientes. En respuesta, empresas como ADM y Evonik están diversificando sus fuentes y adoptando métodos de producción alternativos, como la agricultura celular y la biología sintética, para reducir su dependencia de la agricultura convencional. Sin embargo, el giro de la industria hacia el abastecimiento sostenible, evidenciado por certificaciones como Rainforest Alliance y FairWild, restringe temporalmente la oferta a medida que los productores se adaptan a estos estándares ambientales y sociales. Para reforzar la estabilidad a largo plazo, los líderes de la industria están forjando asociaciones con productores e invirtiendo en centros de producción regionales. Un ejemplo destacado es la incursión de DSM-Firmenich en instalaciones de fermentación localizadas. Tales estrategias son fundamentales para garantizar la continuidad de los ingredientes y fomentar el crecimiento del mercado global, incluso ante los crecientes desafíos de la cadena de suministro.

Volatilidad de Precios de Ingredientes Naturales y Orgánicos

La variabilidad climática, los ciclos de cosecha estacionales y la dinámica cambiante de oferta y demanda generan una volatilidad de precios significativa para los ingredientes naturales en el Mercado Global de Ingredientes para la Salud. Esta imprevisibilidad plantea desafíos para los fabricantes de alimentos y suplementos que intentan prever costes. El Departamento de Agricultura de los Estados Unidos (USDA) informa que los precios de los alimentos han seguido de cerca estas fluctuaciones del mercado global de materias primas, agravando la inestabilidad de precios. Los costes de los ingredientes con certificación orgánica aumentan debido a la disponibilidad limitada de certificadores, las tarifas de inspección y los estándares regulatorios regionales variables, que añaden complejidad al proceso de certificación. Además, las fluctuaciones cambiarias en el comercio internacional intensifican la imprevisibilidad de precios para ingredientes importados como la maca, la cúrcuma y la espirulina, dificultando la gestión de costes. Para afrontar estos desafíos, las empresas más grandes utilizan contratos a plazo y coberturas financieras, respaldadas por sofisticados sistemas de adquisición. En contraste, las empresas más pequeñas a menudo carecen de tales herramientas, haciéndolas más vulnerables a los shocks del mercado. Esta disparidad ha llevado a una mayor consolidación de la industria, con actores más grandes y financieramente sólidos ganando ventaja competitiva a través de una mayor resiliencia de costes y un control más estricto de la cadena de suministro.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las �ʰ��dzٱ�í�Բ��� Lideran la �ʲ����پ������貹����ó�� de Mercado a Pesar del Auge del Crecimiento de las Vitaminas

En 2025, las proteínas representaron una participación dominante del 29,62% del Mercado Global de Ingredientes para la Salud, impulsadas por un cambio constante del consumidor hacia fuentes alternativas de proteínas. Estas proteínas desempeñan roles fundamentales en la salud muscular, el control del peso y la nutrición deportiva. El segmento de proteínas abarca una gama diversa: desde opciones de base vegetal como la guisante y la soja, hasta opciones de origen animal como el suero de leche y el colágeno, e incluso fuentes microbianas como la micoproteína. Los líderes de la industria, incluidos DSM-Firmenich y Roquette, están desarrollando formulaciones de proteínas especializadas adaptadas a diversas etapas de la vida y condiciones de salud, con especial atención a la prevención de la sarcopenia en adultos mayores. Además, una demanda creciente de opciones de proteínas de etiqueta limpia y sin alérgenos está impulsando el crecimiento del segmento tanto en mercados desarrollados como emergentes.

Las vitaminas están en rápido ascenso, con una proyección de crecimiento a una CAGR del 8,82% hasta 2031. Este auge se atribuye en gran medida a una mayor conciencia sobre las deficiencias de micronutrientes y los esfuerzos proactivos de enriquecimiento, especialmente en el Sudeste Asiático y el África Subsahariana. Mientras que los minerales disfrutan de una tracción constante en alimentos enriquecidos y suplementos, los prebióticos y probióticos están experimentando un notable auge. Este impulso está impulsado por un enfoque intensificado en la salud intestinal, la inmunidad y el bienestar mental, con marcas como Biotis de FrieslandCampina y las cepas probióticas de Chr. Hansen liderando la iniciativa. Los lípidos nutricionales, con especial atención a los omega-3 de algas, están emergiendo como la alternativa sostenible preferida al aceite de pescado tradicional. Mientras tanto, los segmentos de nicho como los carbohidratos funcionales y las enzimas están encontrando su lugar, atendiendo específicamente a la salud deportiva y digestiva. La categoría "Otros", que incluye los postbióticos y los oligosacáridos de la leche humana (HMO), también está creando un nicho, mostrando un crecimiento prometedor a pesar de su limitada participación de mercado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Fuente: El Dominio de Base Vegetal Desafiado por la Innovación Microbiana

En 2025, los ingredientes de base vegetal representaron una participación líder del 62,12%, impulsados por una demanda creciente de sustitutos naturales, sostenibles y sin alérgenos de los componentes de origen animal. Esta trayectoria ascendente está respaldada por avances tecnológicos en extracción y purificación, que amplifican la potencia de los ingredientes manteniendo una imagen de etiqueta limpia. Ampliamente adoptados en suplementos y alimentos funcionales, ingredientes como el extracto de cúrcuma, la proteína de guisante y los polifenoles del té verde están a la vanguardia. Los gigantes de la industria, Kerry Group e Ingredion, han ampliado sus carteras con ofertas de base vegetal, alineándose con los estándares de salud y medioambientales, consolidando aún más el dominio del segmento.

Los ingredientes de base microbiana son el segmento de más rápido crecimiento, con una sólida CAGR del 8,98% (2026-2031). Este auge está impulsado por innovaciones en fermentación de precisión y biología sintética, que replican o mejoran compuestos que antes se obtenían exclusivamente de plantas o animales. Las incursiones estratégicas de Cargill en fondos de capital de riesgo en ciencias de la vida destacan un compromiso pronunciado con la salud del microbioma y los activos derivados de la fermentación. Si bien los ingredientes de origen animal aún dominan en nichos que requieren perfiles bioactivos distintos, se enfrentan a un escrutinio creciente sobre consideraciones de sostenibilidad y ética. Mientras tanto, la categoría "Otros", que abarca formatos sintéticos e híbridos, está avanzando. Aprovechando técnicas de microencapsulación como el secado por atomización y la coacervación, estos formatos protegen los bioactivos y facilitan la liberación controlada. La fusión de la biotecnología con los métodos de producción tradicionales abre nuevas vías para las empresas ágiles que navegan por un panorama de ingredientes diverso.

Por Forma: Las Formulaciones Secas Dominan Mientras Avanza el Procesamiento ��í��ܾ����

En 2025, las formulaciones secas dominaron el mercado, capturando una participación sustancial del 75,10%. Su eficiencia logística, vida útil prolongada y compatibilidad con formas de administración populares como polvos, cápsulas y comprimidos subrayan su atractivo. Los fabricantes prefieren estos formatos por su comodidad de almacenamiento, reducción de costes de transporte y la amplia disponibilidad de infraestructura de producción. Los consumidores, particularmente en el ámbito de los suplementos dietéticos, adoptan fácilmente estos formatos secos. Además, los ingredientes secos garantizan una mayor estabilidad para compuestos sensibles, incluidos vitaminas, minerales y extractos botánicos, haciéndolos ideales para alimentos funcionales, nutracéuticos y productos farmacéuticos.

Por otro lado, las formulaciones líquidas están en rápido ascenso, con una CAGR proyectada del 10,39% hasta 2031, con el segmento de bebidas funcionales liderando la iniciativa. Innovaciones como la tecnología de nanoemulsión son fundamentales, mejorando la solubilidad y biodisponibilidad de ingredientes a base de aceite como los omega-3 y la curcumina en bebidas a base de agua. Las empresas están aprovechando técnicas como la cavitación hidrodinámica y la homogeneización avanzada para optimizar la extracción y administración de bioactivos, garantizando una mejor absorción y estabilidad. Mientras tanto, los geles y pastas, aunque de nicho, atienden a los mercados de servicios de alimentación e institucionales con sus formulaciones concentradas y listas para usar.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Los Alimentos y Bebidas Lideran Mientras los Productos Farmacéuticos se Aceleran

En 2025, el segmento de alimentos y bebidas dominó el mercado, capturando una participación del 39,84%. Las amplias aplicaciones de este segmento abarcan panadería, confitería, aperitivos, lácteos y, en particular, bebidas funcionales. Las sólidas redes de distribución y el creciente apetito del consumidor por alimentos que mejoran la salud han reforzado este dominio. Las bebidas funcionales, en particular, están experimentando un rápido crecimiento a medida que los consumidores se inclinan hacia formatos convenientes enriquecidos con ingredientes como electrolitos, colágeno y antioxidantes. En respuesta a las cambiantes tendencias de bienestar, los fabricantes están lanzando innovadoras opciones de etiqueta limpia y de base vegetal, atendiendo a las demandas del mercado global.

Mientras tanto, el segmento farmacéutico está emergiendo como el de más rápido crecimiento, con proyecciones que estiman una CAGR del 11,78% hasta 2031. Este auge se atribuye a la creciente adopción de nutracéuticos como terapias complementarias, junto con innovaciones en sistemas de administración de fármacos y excipientes. Un testimonio de esta tendencia fue la adquisición estratégica de la división Pharma Solutions de IFF por parte de Roquette en marzo de 2024, un acuerdo valorado en hasta 2.850 millones de USD, destacando el giro de la industria hacia ingredientes para la salud de grado farmacéutico. Los suplementos dietéticos están ganando tracción, impulsados por una mayor conciencia de la salud preventiva. Al mismo tiempo, las aplicaciones de piensos se están expandiendo, impulsadas por un renovado énfasis en la salud y productividad del ganado. Además, la categoría "Otros", que abarca el cuidado personal y los cosméticos, está aprovechando los bioactivos como el ácido hialurónico y la biotina, fusionando a la perfección la nutrición con la belleza y el bienestar.

Análisis Geográfico

En 2025, América del Norte dominó el mercado, alcanzando una participación del 35,22%. Este dominio está respaldado por sólidos marcos regulatorios, una mayor conciencia del consumidor sobre la nutrición funcional y canales de distribución bien establecidos que abarcan los sectores de alimentos, suplementos y farmacéuticos. El vibrante ecosistema de investigación y desarrollo de la región, junto con una sustancial afluencia de capital de riesgo, capacita a las empresas de biotecnología para liderar innovaciones en síntesis de ingredientes y tecnologías de administración. Estos factores posicionan colectivamente a América del Norte como líder en impulsar avances y satisfacer las demandas de los consumidores en el mercado de ingredientes para la salud.

Por otro lado, la región de ��������-�ʲ���í�ھ����� está en rápido ascenso, con una CAGR proyectada del 10,32% hasta 2031. Este auge está impulsado por la urbanización, el aumento de los ingresos disponibles y una creciente clase media que se inclina hacia dietas centradas en la salud. Mientras que ������ó�� destaca con sus sofisticadas regulaciones de alimentos funcionales, otros mercados emergentes navegan a través de procesos de aprobación más simplificados. El dinámico crecimiento de la región está respaldado además por el aumento de las inversiones en infraestructura y la creciente influencia de los fabricantes locales en el mercado global. Europa, con su riguroso panorama regulatorio, muestra un sólido apetito por los productos naturales y orgánicos, subrayando un compromiso regional con la sostenibilidad y el abastecimiento ético. Los consumidores europeos están cada vez más inclinados a invertir en ingredientes que poseen beneficios clínicamente validados y un abastecimiento transparente.

América del Sur, Oriente Medio y África están emergiendo como puntos de interés, impulsados por la expansión urbana y una creciente afinidad por las tendencias dietéticas occidentales. Sin embargo, estas regiones se enfrentan a obstáculos regulatorios y dilemas de precios. No obstante, a medida que sus economías crecen, también lo hace la demanda de ingredientes para la salud. Estas regiones también están siendo testigos de un aumento de las colaboraciones con actores globales, que están ayudando a abordar las ineficiencias de la cadena de suministro y mejorar la accesibilidad al mercado. Dada la interconectividad global de las cadenas de suministro de ingredientes, la trayectoria ascendente de ��������-�ʲ���í�ھ����� está preparada para influir en los precios globales y la accesibilidad de materiales, redefiniendo así las estrategias de abastecimiento y distribución en todo el mundo.

Panorama Competitivo

El mercado de ingredientes para la salud demuestra una consolidación moderada, con empresas multinacionales establecidas que mantienen posiciones competitivas a través de la integración vertical, las capacidades de Investigación y Desarrollo y las redes de distribución global. Los líderes del mercado, incluidos Archer-Daniels-Midland Company, Cargill, Incorporated, BASF SE y DSM-Firmenich AG, mantienen posiciones sólidas a través de carteras diversificadas en múltiples categorías de ingredientes y aplicaciones de uso final. Esta diversificación proporciona resiliencia frente a la volatilidad específica de los segmentos. El mercado ve una mayor competencia de empresas de biotecnología especializadas que desarrollan nuevos métodos de producción y empresas más pequeñas que apuntan a aplicaciones de nicho con alto potencial de margen.

La adopción de tecnología sirve como diferenciador clave, ya que las empresas invierten en fermentación de precisión, microencapsulación y métodos de extracción avanzados para mejorar la funcionalidad de los ingredientes mientras reducen los costes de producción. El aumento global en las solicitudes de patentes para la innovación en alimentos funcionales indica una mayor inversión en Investigación y Desarrollo y un posicionamiento estratégico en torno a tecnologías propietarias.

Existen nuevas oportunidades en la nutrición personalizada, donde las empresas pueden utilizar datos de salud del consumidor para desarrollar formulaciones de ingredientes específicas. Los métodos de producción sostenibles que abordan las preocupaciones medioambientales manteniendo la competitividad en costes presentan un potencial de crecimiento adicional. La disrupción del mercado proviene de empresas de agricultura celular que desarrollan proteínas sin origen animal y empresas de biotecnología que utilizan biología sintética para producir moléculas complejas obtenidas tradicionalmente de forma natural, transformando potencialmente las cadenas de suministro convencionales y las propuestas de valor.

Líderes de la Industria de Ingredientes para la Salud

Archer-Daniels-Midland Company

Cargill, Incorporated

BASF SE

Kerry Group

DSM-Firmenich AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: OmniActive Health Technologies introdujo los ingredientes Sleeproot y Zenroot en mercados europeos seleccionados para abordar las necesidades de gestión del sueño, el estrés y el estado de ánimo.

- Mayo 2025: Natac Group (NAT) presentó su nuevo ingrediente de marca, Oligut, en Vitafoods Europe, una exposición de la industria nutracéutica en Barcelona. El producto patentado combina polifenoles y triterpenos del olivo para mejorar la salud gastrointestinal.

- Mayo 2025: Darling Ingredients Inc. firmó una hoja de términos no vinculante con Tessenderlo Group para fusionar sus segmentos de colágeno y gelatina en una nueva empresa, Nextida. La fusión tiene como objetivo establecer un fabricante líder de productos de salud, bienestar y nutrición a base de colágeno.

- Marzo 2025: Friesland Campina Ingredients lanzó Nutri Whey ProHeat, una proteína de suero de leche microparticulada y termoestable que permite una mayor flexibilidad de formulación en bebidas listas para consumir.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de ingredientes para la salud como el valor total de compuestos bioactivos, tales como proteínas, vitaminas, minerales, probióticos, prebióticos, lípidos nutricionales, carbohidratos funcionales, enzimas y extractos de plantas o frutas, vendidos a granel o en forma formulada a fabricantes de alimentos, bebidas, suplementos, piensos y productos farmacéuticos en todo el mundo.

Exclusiones del alcance: los colorantes, los edulcorantes de alta intensidad y los conservantes puramente sintéticos quedan fuera de esta evaluación para evitar inflar los ingresos por segmento.

Descripción general de la segmentación

- Por Tipo de Producto

- �ʰ��dzٱ�í�Բ���

- Vitaminas

- Minerales

- �ʰ������ó�پ����Dz�

- Lípidos Nutricionales

- �ʰ��Dz���ó�پ����Dz�

- Carbohidratos Funcionales

- Enzimas

- Otros

- Por Fuente

- Base Vegetal

- Base Animal

- Base Microbiana

- Otros

- Por Forma

- Seco

- ��í��ܾ����

- Otros

- Por Aplicación

- Alimentos y Bebidas

- Panadería y Confitería

- Aperitivos

- Productos Lácteos

- Bebidas

- Otros

- Suplementos Dietéticos

- Piensos

- Productos Farmacéuticos

- Otros

- Alimentos y Bebidas

- Por Geografía

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- �����貹ñ��

- Países Bajos

- Polonia

- �����������

- Suecia

- Resto de Europa

- ��������-�ʲ���í�ھ�����

- China

- India

- ������ó��

- Australia

- Indonesia

- Corea del Sur

- Tailandia

- Singapur

- Resto de ��������-�ʲ���í�ھ�����

- América del Sur

- Brasil

- Argentina

- Colombia

- Chile

- �ʱ��ú

- Resto de América del Sur

- Oriente Medio y África

- ���ܻ�á�ڰ�������

- Arabia Saudita

- Emiratos Árabes Unidos

- Nigeria

- Egipto

- Marruecos

- �ճܰ����í��

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistan a procesadores de ingredientes, científicos de formulación, fabricantes por contrato, consultores regulatorios y gerentes de I+D de grandes marcas en América del Norte, Europa, ��������-�ʲ���í�ھ����� y América Latina. Estas conversaciones validan las tasas de inclusión típicas, los precios de venta promedio actuales y los volúmenes en cartera, cubriendo las brechas de datos que el material secundario por sí solo no puede abordar.

Investigación documental

Primero mapeamos los indicadores de oferta, demanda, precios y comercio a partir de fuentes públicas de reconocido prestigio, como las estadísticas comerciales de la FAO, el USDA GATS, el PRODCOM de Eurostat, los expedientes de nuevos alimentos de la EFSA y las bases de datos de nutrición de la OMS. Las presentaciones 10-K de las empresas, las bibliotecas de patentes en Questel y los archivos de noticias en Dow Jones Factiva complementan la base. Las tasas de uso de ingredientes se contrastan con los documentos técnicos de asociaciones comerciales como la International Probiotics Association. Las fuentes citadas aquí son ilustrativas; muchas más publicaciones nutren el conjunto de datos.

Dimensionamiento del mercado y elaboración de pronósticos

Una reconstrucción de arriba hacia abajo parte de los ingresos globales de alimentos funcionales, bebidas, suplementos y piensos fortificados, y aplica ratios de penetración de ingredientes derivados de datos de producción y comercio. Los resultados se equilibran posteriormente con puntos de control de abajo hacia arriba, ingresos de proveedores muestreados, verificaciones de canales y cálculos de precio promedio por volumen para ajustar valores atípicos. Las variables clave incluyen: - Lanzamientos de nuevos productos rastreados en Mintel GNPD, - Índices de precios promedio de ingredientes de UN Comtrade, - Gasto per cápita en suplementos, - Aprobaciones regulatorias (GRAS, EFSA), y - Datos de encuestas a consumidores sobre la frecuencia de consumo de alimentos fortificados. La regresión multivariante combinada con el análisis de escenarios proyecta cada variable hacia 2030, mientras que las pruebas de sensibilidad identifican cualquier supuesto con un impacto desproporcionado.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión de anomalías, revisión por pares y aprobación de la dirección. Actualizamos el modelo cada doce meses o antes si se produce un impacto regulatorio o de suministro de carácter material. Se realiza un barrido final de datos justo antes de la publicación.

Por qué la línea de base de ingredientes para la salud de Mordor merece confianza

Las estimaciones publicadas suelen variar porque las empresas eligen diferentes listas de ingredientes, grupos de uso final y frecuencias de actualización.

Los principales factores de brecha incluyen si los activos botánicos se agrupan con los productos farmacéuticos, cómo se escalan los precios de venta promedio y la frecuencia de las entrevistas de campo que moderan los supuestos de las hojas de cálculo antes de que se consoliden los pronósticos.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 125,9 B | ���ϲ����� | - |

| USD 126,4 B | Global Consultancy A | Incluye botánicos a granel e intermedios farmacéuticos activos; validación primaria mínima |

| USD 108,9 B | Trade Journal B | Se basa en el peso de los envíos aduaneros con precios estáticos de 2021 y se actualiza cada tres años |

La comparación muestra que cuando la expansión del alcance o los precios desactualizados distorsionan los números, los totales varían ampliamente. La selección disciplinada de variables, la actualización anual y la validación de doble vía de Mordor ofrecen a los responsables de la toma de decisiones una línea de base equilibrada que pueden rastrear, cuestionar y reutilizar con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de ingredientes para la salud en 2026?

El tamaño del mercado de ingredientes para la salud es de 135.200 millones de USD en 2026.

¿Qué región crece más rápido en el mercado de ingredientes para la salud?

��������-�ʲ���í�ھ����� registra la CAGR más sólida del 10,32% hacia 2031, impulsada por la urbanización y el aumento de los ingresos disponibles.

¿Qué categoría de producto lidera la participación del mercado de ingredientes para la salud?

Las proteínas lideran con el 29,62% de la participación de mercado en 2025, reflejando una demanda sostenida de proteínas alternativas y funcionales.

¿Por qué los ingredientes de base microbiana están ganando impulso?

Los ingredientes microbianos crecen a una CAGR del 8,98% porque la fermentación de precisión ofrece calidad consistente, menor uso de suelo y producción escalable.

Última actualización de la página el: