Tamaño y Cuota del Mercado de Seguros de Gadgets Electrónicos del Reino Unido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

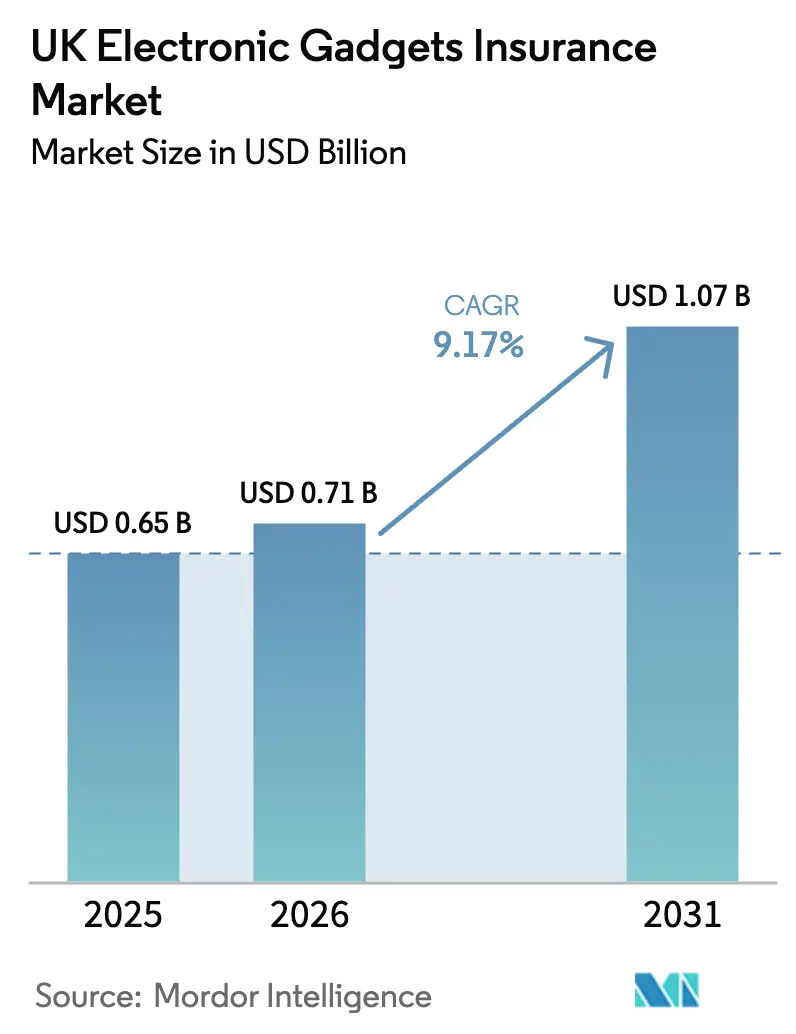

| Tamaño del mercado en el año base (2025) | 0.65 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.71 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.07 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.17% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguros de Gadgets Electrónicos del Reino Unido por ���ϲ�����

Se espera que el tamaño del Mercado de Seguros de Gadgets Electrónicos del Reino Unido crezca de USD 0,65 mil millones en 2025 a USD 0,71 mil millones en 2026 y se prevé que alcance USD 1,07 mil millones en 2031 a una CAGR del 9,17% durante el período 2026-2031.

La demanda se concentra en la tecnología personal de alto uso, donde el riesgo de daño, pérdida y robo es persistente en entornos domésticos, de viaje y laborales. Los paquetes multidispositivo y la protección integrada en los puntos de venta de operadoras de telecomunicaciones y comercios minoristas aumentan la visibilidad, mientras que los productos independientes se adaptan a los requisitos del Deber con el Consumidor en materia de valor justo. La calidad en la gestión de siniestros, la logística de reparación y la liquidación rápida son elementos centrales en las decisiones de compra, ya que los compradores equilibran el precio con la velocidad del servicio. Una supervisión más estricta y resultados más claros continúan dando forma al diseño de productos, las divulgaciones y el soporte posventa dentro del mercado de seguros de gadgets electrónicos del Reino Unido.

Conclusiones Clave del Informe

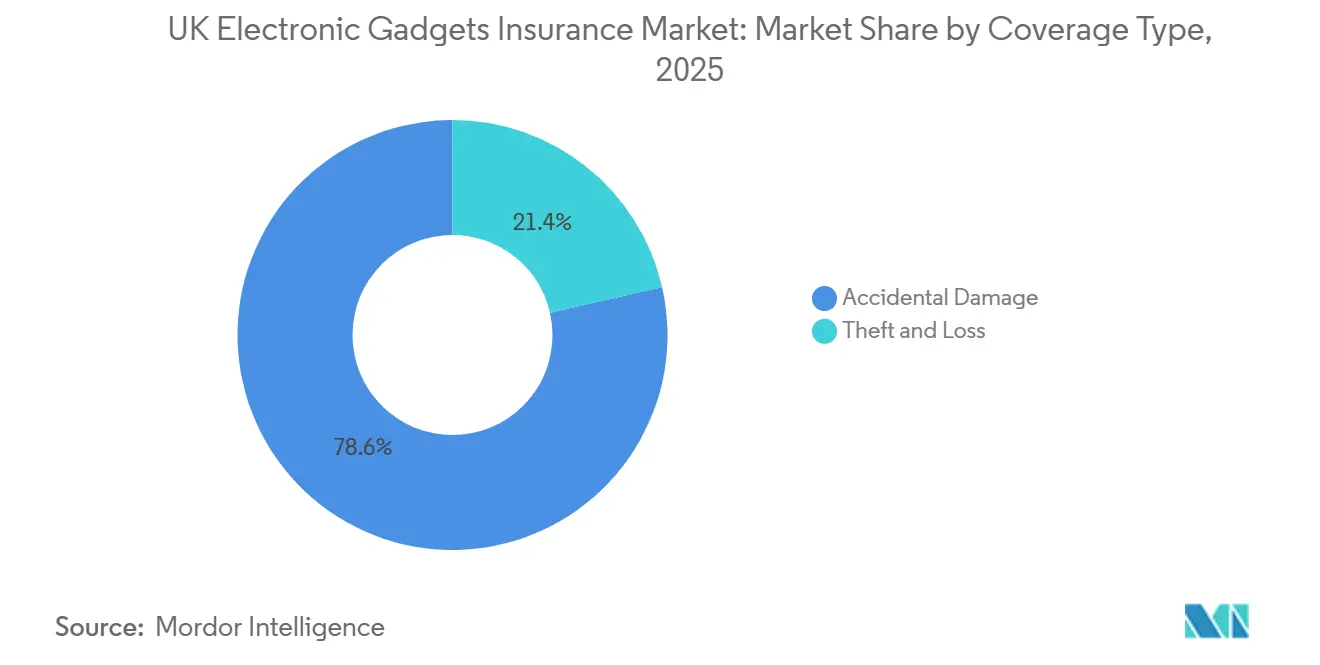

- Por tipo de cobertura, el daño accidental lideró con el 78,57% de la cuota del mercado de seguros de gadgets electrónicos del Reino Unido en 2025, mientras que se prevé que el robo y la pérdida se expanda a una CAGR del 10,04% hasta 2031.

- Por tipo de dispositivo, los dispositivos móviles mantuvieron el 46,83% de la cuota del mercado de seguros de gadgets electrónicos del Reino Unido en 2025, mientras que se proyecta que los drones avancen a una CAGR del 12,82% hasta 2031.

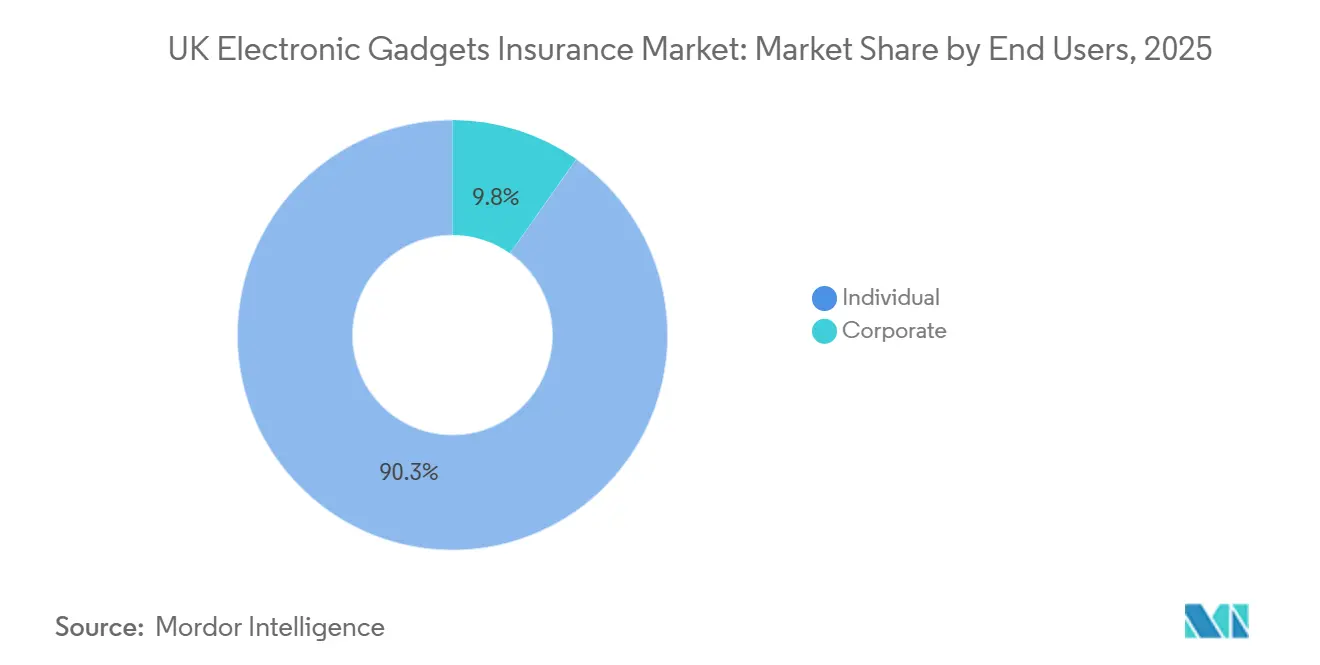

- Por usuarios finales, los particulares representaron el 90,25% de la cuota del mercado de seguros de gadgets electrónicos del Reino Unido en 2025, mientras que se prevé que los compradores corporativos crezcan a una CAGR del 14,57% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Seguros de Gadgets Electrónicos del Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente penetración de dispositivos inteligentes que impulsa la demanda de protección | +2.3% | Global, con desbordamiento principal de APAC hacia MEA | Corto plazo (≤ 2 años) |

| Aumento de los costes de sustitución de dispositivos que incrementa la exposición financiera | +2.1% | América del Norte y UE | Mediano plazo (2-4 años) |

| Canales de distribución digital que mejoran la accesibilidad al seguro | +1.8% | Global | Corto plazo (≤ 2 años) |

| Innovación de productos orientada a usuarios expertos en tecnología y conectados | +1.6% | América del Norte y UE | Mediano plazo (2-4 años) |

| Mayor concienciación sobre ciberseguridad que impulsa coberturas especializadas | +1.4% | Global | Largo plazo (≥ 4 años) |

| Expansión del comercio electrónico y el IoT que permite modelos de seguros integrados | +1.2% | Global | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Creciente Penetración de Dispositivos Inteligentes que Impulsa la Demanda de Protección

La elevada penetración de dispositivos y la propiedad de múltiples dispositivos amplían la base potencial, lo que sustenta una demanda sostenida en el mercado de seguros de gadgets electrónicos del Reino Unido. Los resultados de la Encuesta de �ʲ����پ������貹����ó�� indican que el 68% de los adultos del Reino Unido poseían laptops en 2024 a 2025, lo que refleja una elevada dependencia de la computación portátil para el trabajo, el estudio y el entretenimiento[1]Departamento de Cultura, Medios de Comunicación y Deporte y Departamento de Ciencia, Innovación y Tecnología, "Informe Principal de la Encuesta de �ʲ����پ������貹����ó�� (abril de 2024 a marzo de 2025)," GOV.UK, gov.uk. La investigación sobre el acceso digital de los niños muestra una adopción generalizada del móvil a los 11 años, con un uso casi universal del teléfono inteligente entre los jóvenes de 12 a 15 años, lo que fomenta la protección de dispositivos orientada a familias y estudiantes. La dinámica de las plataformas condiciona el gasto de los hogares, ya que la Autoridad de Competencia y Mercados informa que el 55% de los usuarios de teléfonos inteligentes del Reino Unido utilizan iOS y muchos poseen dispositivos Apple adicionales, lo que aumenta la concentración de valor en múltiples dispositivos. La adopción del pago sin contacto sigue siendo mayoritaria, con usuarios de iOS y Android realizando transacciones de pago por aproximación a tasas elevadas, lo que incrementa la necesidad percibida de sustitución rápida en caso de pérdida o robo. A medida que los dispositivos conectan comunicaciones, pagos y productividad, las pólizas multidispositivo y las experiencias de siniestros sencillas siguen siendo una prioridad en el mercado de seguros de gadgets electrónicos del Reino Unido.

Aumento de los Costes de Sustitución de Dispositivos que Incrementa la Exposición Financiera

Los hogares y las pequeñas empresas buscan reducir la carga financiera de las reparaciones o sustituciones, lo que impulsa la adopción de protección en el mercado de seguros de gadgets electrónicos del Reino Unido. Los nuevos diseños de planes amplían la elegibilidad a un conjunto más amplio de dispositivos con límites de siniestros definidos y múltiples siniestros por año para gestionar los patrones reales de uso y rotura. El Multi Tech Cover de EE, lanzado en enero de 2026 a GBP 15,99 mensuales para cobertura solo de daños y GBP 22,99 para cobertura completa de pérdida y robo, permite hasta cinco siniestros en cualquier período de 12 meses y extiende la cobertura de averías a dispositivos de menos de cinco años[2]EE, "EE establece el estándar de referencia para la protección tecnológica en el Reino Unido con el lanzamiento de Multi Tech Cover," Sala de Prensa de EE, newsroom.ee.co.uk. En cuanto al contenido del hogar, Aviva aumentó los límites de pertenencias personales a GBP 50.000 y elevó los límites de equipos de negocio a GBP 15.000, cubriendo explícitamente teléfonos móviles y dispositivos de estudiantes en domicilios durante el período lectivo, lo que integra la protección de dispositivos en pólizas de hogar más amplias. Para los trabajadores autónomos y las pymes, las aseguradoras enfatizan la rapidez en las decisiones para reducir el tiempo de inactividad, por lo que la velocidad de liquidación y la claridad de los términos de cobertura suelen superar las diferencias menores de precio. Estas características mantienen el interés de los compradores en planes que equilibran la asequibilidad con un servicio de siniestros fiable en el mercado de seguros de gadgets electrónicos del Reino Unido.

Innovación de Productos Orientada a Usuarios Expertos en Tecnología y Conectados

Las operaciones habilitadas por inteligencia artificial y una mayor elegibilidad de dispositivos mejoran la experiencia del usuario al tiempo que aumentan la eficiencia en el mercado de seguros de gadgets electrónicos del Reino Unido. Aviva comenzó a implementar una herramienta de resumen basada en inteligencia artificial generativa en noviembre de 2025 para condensar extensos informes médicos de médicos de cabecera en la suscripción de seguros de vida, tras un programa de prueba de 18 meses, lo que señala una adopción más amplia de las capacidades de inteligencia artificial en flujos de trabajo complejos de seguros. En cuanto a la protección de dispositivos, el Multi Tech Cover de EE admite teléfonos, tabletas, laptops, auriculares, relojes inteligentes, lectores electrónicos, accesorios de seguridad del hogar, rastreadores de actividad física, consolas de videojuegos, mandos y visores de realidad virtual, lo que se alinea con los hogares modernos que gestionan varios dispositivos entre sus miembros. Los socios del ecosistema amplían la capacidad de mejoras de servicio, ya que la participación mayoritaria de Genstar Capital en Likewize respalda la gestión de siniestros basada en inteligencia artificial y el soporte técnico premium en un amplio parque de dispositivos. Los regímenes de aceptación claros y los precios transparentes para líneas de productos de alta frecuencia, incluidas las opciones de cobertura de laptops para estudiantes, ayudan a los compradores a evaluar el valor de la reparación o sustitución rápida frente a las primas y franquicias. Con el tiempo, la amplitud del producto y la automatización del servicio refuerzan la confianza y la recompra, lo que sustenta una penetración constante en el mercado de seguros de gadgets electrónicos del Reino Unido.

Mayor Concienciación sobre Ciberseguridad que Impulsa Coberturas Especializadas

La incidencia de brechas cibernéticas y el impacto financiero en las empresas ponen de relieve la necesidad de una protección que combine elementos de equipos y ciberseguridad. La Encuesta sobre Brechas de Ciberseguridad registra que el 50% de las empresas del Reino Unido sufrieron brechas o ataques en 2024, mientras que solo el 7% contaba con cobertura cibernética independiente, lo que subraya una brecha de protección relevante para las operaciones con gran dependencia de dispositivos. Los costes medios de las brechas fueron de GBP 1.025 en el conjunto de las empresas, ascendiendo a GBP 10.830 en las medianas y grandes empresas, lo que respalda el interés en paquetes para pymes que vinculan la protección de dispositivos con asistencia y respuesta ante incidentes cibernéticos. Las grandes aseguradoras continúan invirtiendo en asociaciones de investigación para cuantificar mejor los riesgos relacionados con la inteligencia artificial y los riesgos digitales, como se observa en la colaboración académica de AXA UK centrada en métodos para comprender y asegurar exposiciones tecnológicas complejas. Para las pequeñas empresas y los trabajadores remotos, las pólizas de dispositivos que integran elementos cibernéticos u ofrecen complementos crean una vía práctica para mejorar la resiliencia sin gestionar múltiples productos separados[3]AXA UK, "Seguro de Empresa | Solicite un presupuesto en línea," AXA UK, axa.co.uk. Esta combinación refuerza la propuesta de valor para las pymes y los trabajadores autónomos a medida que navegan por las operaciones digitales en el mercado de seguros de gadgets electrónicos del Reino Unido.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los precios de las primas que limita la adopción entre usuarios sensibles al coste | -1.9% | Global | Corto plazo (≤ 2 años) |

| Procedimientos de siniestros complicados que afectan a la experiencia del cliente | -1.3% | América del Norte y UE | Mediano plazo (2-4 años) |

| Fraude en siniestros que conduce a normas de suscripción más estrictas | -1.1% | Global | Largo plazo (≥ 4 años) |

| Intensidad competitiva y saturación del mercado que limita la rentabilidad | -0.8% | América del Norte y UE | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Procedimientos de Siniestros Complicados que Afectan a la Experiencia del Cliente

La variación en la aceptación de siniestros y la calidad del procesamiento condiciona la percepción de los compradores y el comportamiento de cambio de proveedor en el mercado de seguros de gadgets electrónicos del Reino Unido. Las medidas de valor de la Autoridad de Conducta Financiera para 2024 muestran que las tasas de aceptación de siniestros de hogar oscilaron entre el 50 y el 55% en el extremo inferior y entre el 95 y el 100% para el nivel superior, lo que demuestra cómo la claridad de la redacción y la ejecución del proceso influyen en los resultados. El Deber con el Consumidor impulsa a los proveedores a simplificar los documentos, establecer expectativas realistas sobre las pruebas y los pasos del proceso, y mantener actualizaciones oportunas para reducir la fricción. Las pólizas de protección de dispositivos que dependen de reparaciones de terceros deben mantener una logística fiable y disponibilidad de piezas para evitar tiempos de inactividad prolongados. A medida que los estándares de marca se endurecen, las aseguradoras se centran en decisiones más rápidas con criterios de elegibilidad más claros para diferenciarse en categorías de alto volumen como teléfonos y laptops. Estas medidas tienen como objetivo estabilizar la satisfacción del cliente al tiempo que se alinean con la supervisión orientada a resultados en el mercado de seguros de gadgets electrónicos del Reino Unido.

Fraude en Siniestros que Conduce a Normas de Suscripción más Estrictas

El fraude detectado representa un desafío material en las líneas de seguros de no vida e influye en los pasos de verificación para las categorías de dispositivos con siniestros frecuentes. La Asociación de Aseguradores Británicos informa que los siniestros fraudulentos de seguros generales totalizaron GBP 1,16 mil millones en 2024, con casos detectados que aumentaron un 12% hasta 98.400, lo que respalda la inversión continua en herramientas de detección y capacidad de investigación[4]Asociación de Aseguradores Británicos, "Los Siniestros Fraudulentos de Seguros Continúan Superando los £1.000 Millones," Asociación de Aseguradores Británicos, abi.org.uk. La exageración oportunista y la documentación falsa siguen siendo habituales, mientras que la manipulación de imágenes genera nuevas cargas de verificación en los siniestros de dispositivos con tramitación rápida. Las aseguradoras aclaran las expectativas documentales en el momento de la contratación y estandarizan los requisitos de prueba para equilibrar la disuasión del fraude con un proceso predecible para el cliente. La calidad de la comunicación y la elección del canal se vuelven críticas cuando los proveedores explican por qué determinadas comprobaciones protegen a los asegurados honestos. Estos pasos tienen como objetivo mantener la confianza al tiempo que se reduce la presión de las fugas en el mercado de seguros de gadgets electrónicos del Reino Unido.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Cobertura: Los Costes de Prevención de Pérdidas Superan los Pagos por Daños

El daño accidental capturó el 78,57% de la cuota del mercado de seguros de gadgets electrónicos del Reino Unido en 2025, mientras que se proyecta que el robo y la pérdida se expanda a una CAGR del 10,04% hasta 2031. Se espera que el tamaño del mercado de seguros de gadgets electrónicos del Reino Unido para robo y pérdida crezca en línea con los patrones de uso vinculados a la movilidad y los pagos, lo que eleva las apuestas por una sustitución rápida. El Deber con el Consumidor refuerza la atención al valor y la claridad, lo que conduce a una redacción más sencilla sobre las exclusiones y requisitos de prueba más transparentes que reducen las disputas posteriores. Los compradores priorizan franquicias justas, logística de reparación fiable y liquidación rápida cuando los dispositivos son esenciales para la rutina diaria. Para los segmentos más jóvenes, los servicios adicionales como la recuperación de datos o el soporte técnico premium aumentan el valor percibido al comparar planes básicos y de cobertura completa. El mercado de seguros de gadgets electrónicos del Reino Unido se beneficia cuando las estructuras de los planes equilibran el control del fraude con resultados ágiles en los siniestros en categorías de uso recurrente.

La cobertura de robo y pérdida enfrenta dinámicas de riesgo distintas vinculadas a los patrones de desplazamiento, viaje y uso de pagos sin contacto. La Autoridad de Competencia y Mercados informa de una elevada adopción del pago sin contacto entre los usuarios de teléfonos inteligentes, lo que aumenta la urgencia de desactivar o sustituir un dispositivo tras un robo o pérdida y respalda la preferencia por la cobertura completa entre los usuarios intensivos. Las pólizas familiares y multidispositivo ayudan a los hogares a cubrir relojes, auriculares y tabletas junto con los teléfonos principales bajo siniestros y límites unificados, lo que simplifica la administración en entornos multiusuario. Los proveedores refinan los criterios de aceptación y alinean los pasos documentales para disuadir los siniestros oportunistas mientras mantienen la velocidad de servicio para los eventos genuinos. La comunicación clara sobre qué pruebas se necesitan y cuándo se requieren reduce la frustración durante los incidentes estresantes. Estas mejoras respaldan una adopción más estable de las opciones de cobertura completa en todo el sector de seguros de gadgets electrónicos del Reino Unido.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Dispositivo: El Dominio de los Móviles es Desafiado por la Aceleración de los Drones

Los dispositivos móviles representaron el 46,83% de la cuota del mercado de seguros de gadgets electrónicos del Reino Unido en 2025, mientras que se proyecta que los drones crezcan a una CAGR del 12,82% hasta 2031. Los teléfonos inteligentes siguen siendo centrales para las comunicaciones, los pagos y los medios de comunicación, y la propiedad de laptops alcanzó el 68% de los adultos del Reino Unido en 2024 a 2025, lo que sustenta la mayor cuota de demanda de protección de dispositivos. Las pólizas de contenido del hogar contribuyen a la base de referencia al extender la protección a los bienes utilizados dentro y fuera del hogar, incluidos los teléfonos móviles y los dispositivos de estudiantes en domicilios durante el período lectivo. Los productos de laptops para estudiantes que publican métricas de aceptación claras dan confianza a los compradores sensibles al presupuesto en el proceso de siniestros, lo que fomenta la adopción en el ciclo académico. La superposición de plataformas es habitual, ya que los hogares gestionan múltiples tipos de dispositivos en distintos sistemas operativos y marcas, lo que respalda las listas multidispositivo bajo una única póliza. Estas necesidades mantienen los dispositivos móviles y la computación portátil en el centro del mercado de seguros de gadgets electrónicos del Reino Unido.

Los drones avanzan a medida que las aplicaciones comerciales se expanden en inspección y medios de comunicación, lo que aumenta la relevancia de los endosos especializados y la cobertura de responsabilidad civil para los operadores. La responsabilidad civil y la protección del equipo son fundamentales en la selección de productos, y los proveedores añaden opciones complementarias para adaptarse a los diversos casos de uso y perfiles operativos. A medida que el entorno regulatorio continúa enfatizando la seguridad y la responsabilidad, las aseguradoras ajustan la redacción para adaptarse a los flujos de trabajo reales y los tamaños de flota. Algunos hogares y microempresas consideran planes multidispositivo cuando la elegibilidad lo permite, mientras que los operadores comerciales suelen preferir pólizas dedicadas con límites de responsabilidad claros. Esta vía mantiene el mercado de seguros de gadgets electrónicos del Reino Unido liderado por los móviles, al tiempo que se extiende hacia categorías especializadas que necesitan protección a medida.

Por Usuarios Finales: El Segmento Corporativo se Acelera a través de la Adopción de BYOD

Los particulares representaron el 90,25% de las pólizas en 2025, mientras que se proyecta que los compradores corporativos crezcan a una CAGR del 14,57% hasta 2031. El uso de dispositivos abarca contextos domésticos y laborales, lo que genera demanda de pólizas que cubran laptops, teléfonos y accesorios bajo límites claros y pasos de siniestros sencillos. Las aseguradoras responden con endosos de equipos de negocio que enumeran explícitamente la tecnología de trabajo y las cámaras especializadas, lo que resulta práctico para las pymes y los profesionales autónomos. Las vías de protección integrada en los canales de operadoras de telecomunicaciones y socios permiten a las pequeñas empresas inscribirse al adquirir o actualizar dispositivos, lo que reduce el esfuerzo administrativo y acelera la incorporación. Para las pymes dependientes de equipos, la velocidad de liquidación y los resultados predecibles importan tanto como el precio cuando los incidentes interrumpen las operaciones. Estas preferencias respaldan una trayectoria constante para la adopción corporativa y de pymes en el mercado de seguros de gadgets electrónicos del Reino Unido.

La exposición cibernética y la dependencia de dispositivos convergen a medida que el trabajo remoto y las herramientas de software como servicio siguen siendo parte de las operaciones diarias. La Encuesta sobre Brechas de Ciberseguridad indica que el 50% de las empresas del Reino Unido sufrieron brechas o ataques en 2024, con costes medios de incidentes de GBP 1.025, lo que refuerza el argumento a favor de opciones combinadas de equipos y ciberseguridad entre las pymes y los trabajadores autónomos. Las pólizas de contenido del hogar que se extienden a los equipos de negocio también apoyan a los autónomos y estudiantes que necesitan protección más allá del entorno doméstico. Los empleadores evalúan los acuerdos de uso de dispositivos personales para el trabajo, aclarando responsabilidades y cobertura de seguros para evitar lagunas durante los siniestros. Las divulgaciones y los endosos más claros reducen la ambigüedad en el punto de venta y en el momento del siniestro. Estos cambios respaldan una estructura de usuarios finales más matizada dentro del sector de seguros de gadgets electrónicos del Reino Unido, donde los volúmenes liderados por consumidores coexisten con una demanda de pymes de crecimiento más rápido.

Análisis Geográfico

La dinámica de las plataformas condiciona los patrones de gasto de los hogares a medida que crece la propiedad de múltiples dispositivos. Los hallazgos de la Autoridad de Competencia y Mercados indican una cuota de iOS del 55% entre los usuarios de teléfonos inteligentes del Reino Unido con altas tasas de dispositivos Apple adicionales, lo que impulsa el interés en coberturas integradas y planes familiares que se alinean con ecosistemas conectados. El uso sin contacto es habitual en iOS y Android, lo que refuerza la preferencia por pólizas que enfatizan la sustitución rápida tras eventos de pérdida o robo. Estos patrones se alinean con las opciones de cobertura de dispositivos ilimitados que ofrecen múltiples siniestros por año y límites de siniestros definidos que son fáciles de entender en el punto de venta.

Las señales de riesgo vinculadas a la ciberseguridad y el fraude influyen en la estructura del producto y la verificación. La Encuesta sobre Brechas de Ciberseguridad muestra que la mitad de las empresas del Reino Unido enfrentaron incidentes en 2024, mientras que la adopción de ciberseguridad independiente se mantuvo limitada, lo que respalda las vías integradas para las pymes y los trabajadores autónomos que dependen de dispositivos multipropósito. Los datos de la Asociación de Aseguradores Británicos confirman que el fraude detectado superó los GBP 1,16 mil millones en 2024, lo que explica por qué las aseguradoras refuerzan las comprobaciones iniciales y comunican los requisitos de prueba con mayor claridad. Las pólizas de contenido que elevan los límites de pertenencias personales y equipos de negocio contribuyen a la protección de referencia para hogares, estudiantes y pequeñas empresas que utilizan dispositivos en distintas ubicaciones, añadiendo opcionalidad en el mercado de seguros de gadgets electrónicos del Reino Unido.

Panorama Competitivo

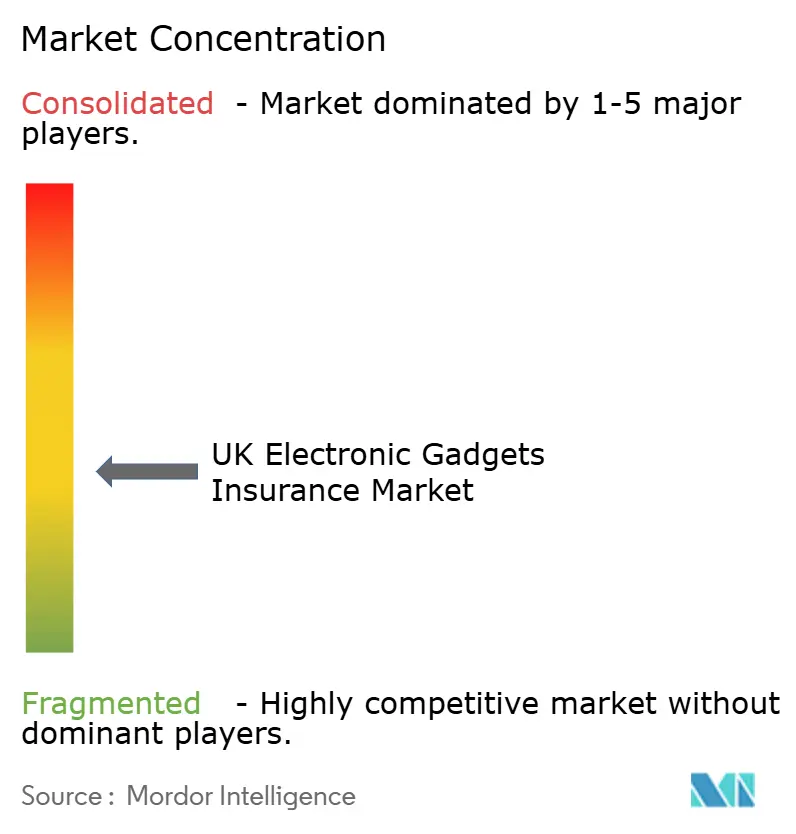

El mercado de seguros de gadgets electrónicos del Reino Unido está fragmentado, con una concentración moderada únicamente en los canales de venta de operadoras de telecomunicaciones. Las operadoras de telecomunicaciones y los administradores alineados con fabricantes de equipos originales distribuyen protección de dispositivos integrada, mientras que las aseguradoras generales amplían la cobertura a través de endosos de pertenencias personales y equipos de negocio, lo que amplía las opciones más allá de los planes independientes. Las ofertas de las operadoras de telecomunicaciones se diferencian por la elegibilidad multidispositivo, los límites de siniestros y el número anual de siniestros, como se muestra en los niveles de precios del Multi Tech Cover de EE para cobertura solo de daños y cobertura completa de pérdida y robo, con hasta cinco siniestros por año. Para los hogares, la posibilidad de cubrir teléfonos, laptops y accesorios bajo una única póliza responde a las preferencias de simplicidad administrativa y resultados predecibles. Para los estudiantes y los compradores con presupuesto ajustado, los criterios de aceptación claros y los precios transparentes en las pólizas de laptops y teléfonos respaldan la adopción donde la velocidad de reparación importa. Estas dinámicas favorecen a los proveedores que equilibran precio, velocidad de liquidación y elegibilidad de dispositivos en todo el mercado de seguros de gadgets electrónicos del Reino Unido.

Las actualizaciones tecnológicas respaldan la eficiencia operativa y la calidad del servicio. La implementación por parte de Aviva de una herramienta de resumen de inteligencia artificial generativa demuestra cómo la automatización puede reducir los tiempos de procesamiento en flujos de trabajo complejos de suscripción e informar enfoques similares en la clasificación de siniestros y las comunicaciones. Likewize se beneficia de una mayor capacidad de inversión tras la participación mayoritaria de Genstar Capital, lo que respalda la gestión de siniestros basada en inteligencia artificial y el soporte técnico premium en un gran volumen de incidencias de dispositivos. Los intermediarios centrados en pymes enfatizan la velocidad y la claridad, posicionando las decisiones rápidas y la logística de reparación fiable como elementos diferenciadores para las empresas dependientes de dispositivos. En conjunto, estos movimientos establecen estándares de servicio más elevados en el mercado de seguros de gadgets electrónicos del Reino Unido.

Los modelos de asociación amplían el alcance en el punto de venta y en distintos sectores verticales. AXA Partners y bolttech anunciaron una colaboración estratégica a largo plazo para ofrecer soluciones de seguros integrados y asistencia en la Unión Europea, el Reino Unido y Suiza, dirigida a aseguradoras, agencias de gestión general, reaseguradoras y socios de distribución en los segmentos de telecomunicaciones, servicios financieros, fabricantes de equipos originales y comercio minorista. Los proveedores de contenido continúan elevando los límites y ampliando los dispositivos elegibles para adaptarse al uso moderno que combina contextos domésticos, escolares y laborales. A medida que el Deber con el Consumidor orienta hacia divulgaciones más claras y la medición de resultados, la transparencia sobre la aceptación, los requisitos de prueba y las opciones de reparación seguirá siendo central para el posicionamiento competitivo en el mercado de seguros de gadgets electrónicos del Reino Unido.

Líderes del Sector de Seguros de Gadgets Electrónicos del Reino Unido

AXA (Inter Partner Assistance S.A.)

Aviva Insurance Limited

Assurant, Inc.

AmTrust Europe Limited

American International Group, Inc. (AIG UK)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Enero de 2026: EE lanzó Multi Tech Cover con Chubb, ofreciendo protección para dispositivos elegibles ilimitados a GBP 15,99 mensuales para cobertura solo de daños y GBP 22,99 para cobertura completa incluyendo pérdida y robo, con hasta cinco siniestros permitidos en cualquier período de 12 meses. El plan incluye teléfonos, tabletas, laptops, auriculares, relojes inteligentes, lectores electrónicos, accesorios de seguridad del hogar, rastreadores de actividad física, consolas de videojuegos, mandos y visores de realidad virtual, alineándose con las combinaciones de dispositivos de los hogares modernos.

- Septiembre de 2025: AXA Partners y bolttech presentaron una asociación estratégica a largo plazo para ofrecer soluciones de seguros integrados y asistencia en la Unión Europea, el Reino Unido y Suiza. La colaboración se dirige a aseguradoras, agencias de gestión general, reaseguradoras y socios de distribución que abarcan operadoras de telecomunicaciones, servicios financieros, fabricantes de equipos originales y comercio minorista para ampliar el acceso a las ofertas de protección de dispositivos en el punto de venta.

- Julio de 2025: AXA UK lanzó una asociación académico-industrial de GBP 2 millones denominada AI2: Garantía y Seguro para la Inteligencia Artificial, en colaboración con la Universidad de Edimburgo, WMG en la Universidad de Warwick, la Universidad de Oxford y la financiación de la Asociación de Prosperidad de UKRI. El proyecto tiene como objetivo desarrollar métodos novedosos para comprender, medir y asegurar los riesgos asociados con la inteligencia artificial en sectores como el transporte y la sanidad.

- Marzo de 2024: Aviva mejoró su seguro de hogar directo para nuevos negocios y renovaciones aumentando la cobertura de pertenencias personales a GBP 50.000 y la cobertura de equipos de negocio a GBP 15.000, con protección explícita para teléfonos móviles y dispositivos de estudiantes en domicilios durante el período lectivo. La actualización también elevó los límites de robo desde dependencias cerradas con llave y los límites de contenido de estudiantes fuera del hogar para adaptarse mejor a los patrones de uso modernos.

Alcance del Informe del Mercado de Seguros de Gadgets Electrónicos del Reino Unido

El seguro de gadgets electrónicos cubre daños accidentales, daños por líquidos o agua, robo, hurto e incendio de diversos gadgets. Este seguro cubre teléfonos móviles, laptops, cámaras digitales y otros dispositivos electrónicos. Además, cuando el gadget de un cliente es robado, dañado o perdido, los proveedores de seguros le indemnizan. Sin embargo, el importe varía según la cobertura. El Mercado de Seguros de Gadgets Electrónicos del Reino Unido está segmentado por Tipo de Cobertura (Daño Físico, Daño Electrónico, Protección de Datos, Protección contra Virus y Protección contra Robo), Tipo de Dispositivo (Laptops, Computadoras, ��á����������, Dispositivos Móviles y Tabletas) y Usuario Final (Corporativo e Individual).

| Daño Accidental |

| Robo y Pérdida |

| Laptops |

| Computadoras |

| ����������� |

| Dispositivos Móviles |

| Drones |

| Corporativo |

| Individual |

| Por Tipo de Cobertura | Daño Accidental |

| Robo y Pérdida | |

| Por Tipo de Dispositivo | Laptops |

| Computadoras | |

| ����������� | |

| Dispositivos Móviles | |

| Drones | |

| Por Usuarios Finales | Corporativo |

| Individual |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño y las perspectivas de crecimiento del mercado de seguros de gadgets electrónicos del Reino Unido para 2031?

El tamaño del mercado de seguros de gadgets electrónicos del Reino Unido es de USD 0,71 mil millones en 2026 y se proyecta que alcance USD 1,07 mil millones en 2031 a una CAGR del 9,17%.

¿Qué opciones de cobertura lideran y crecen más rápido en el Reino Unido?

El daño accidental lidera con una cuota del 78,57% en 2025, mientras que el robo y la pérdida es la cobertura de crecimiento más rápido, avanzando a una CAGR del 10,04% hasta 2031.

¿Qué tipos de dispositivos influyen más en la demanda en el Reino Unido?

Los dispositivos móviles representan el 46,83% en 2025, mientras que los drones registran el crecimiento proyectado más rápido a una CAGR del 12,82% hasta 2031, respaldados por la cobertura basada en contenido y los planes multidispositivo que se adaptan a entornos de uso mixto.

¿Cómo dan forma las regulaciones a las ofertas de protección de dispositivos en 2026?

Los requisitos del Deber con el Consumidor enfatizan el valor justo, la comprensión del cliente y las pruebas de resultados, lo que orienta el diseño de productos, la claridad de las divulgaciones y la gobernanza de siniestros en todos los proveedores.

¿Qué innovaciones son más visibles en los productos de protección hoy en día?

Los planes multidispositivo con límites de siniestros definidos y las operaciones habilitadas por inteligencia artificial en suscripción y siniestros son prominentes, reflejados en la cobertura integrada de EE y la herramienta de resumen de documentos de Aviva.

¿Cómo está evolucionando la demanda de las pymes en el Reino Unido?

Las pymes están adoptando endosos de equipos y considerando opciones cibernéticas integradas, ya que la mitad de las empresas del Reino Unido reportan incidentes, con costes medios de brechas que hacen atractivas las vías de protección combinada.

Última actualización de la página el: