Tamaño y �ʲ����پ������貹����ó�� del Mercado de Arena de Sílice de los EAU

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

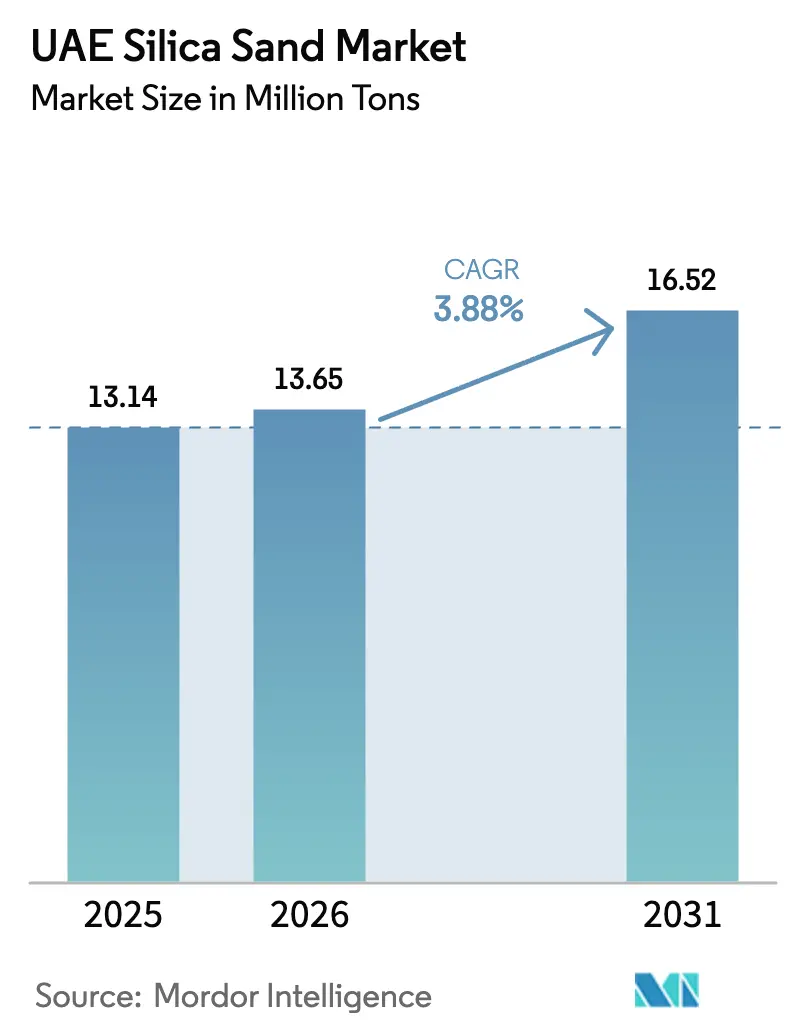

| Tamaño del mercado en el año base (2025) | 13.14 Millones de toneladas |

| Volumen del Mercado (2026) | 13.65 Millones de toneladas |

| Volumen del Mercado (2031) | 16.52 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 3.88% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Arena de Sílice de los EAU por ���ϲ�����

Se espera que el tamaño del mercado de Arena de Sílice de los EAU crezca de 13,14 millones de toneladas en 2025 a 13,65 millones de toneladas en 2026, y se prevé que alcance 16,52 millones de toneladas en 2031 a una CAGR del 3,88% durante el período 2026-2031. La trayectoria de la demanda se está desplazando desde la recuperación marina a granel hacia usos de nicho con especificaciones precisas en petróleo y gas no convencional, vidrio de grado solar y materiales de construcción de alto rendimiento, sustentada por el programa de perforación no convencional de ADNOC por valor de 1.700 millones de USD y el Plan Maestro Urbano de Dubái 2040. La producción récord de vidrio de Dubai Investments, la nueva capacidad de vidrio solar en Ras Al Khaimah y un flujo constante de construcción valorado en 130.800 millones de USD para 2029 constituyen una base de demanda duradera, mientras que los mandatos de economía circular y las normas más estrictas de dragado reconfiguran el abastecimiento de materias primas. La intensidad competitiva es moderada: tres operadores primarios de canteras suministran la mayor parte del material de alimentación de grado industrial; sin embargo, las políticas de adquisición a nivel de emirato, como la preferencia del 99,5% de aprovisionamiento local de Emaar, generan barreras de entrada elevadas. La regulación ambiental se está endureciendo bajo el Decreto-Ley Federal 11/2024, lo que genera costos de cumplimiento, pero también favorece a los operadores con operaciones de bajas emisiones de carbono.

Conclusiones Clave del Informe

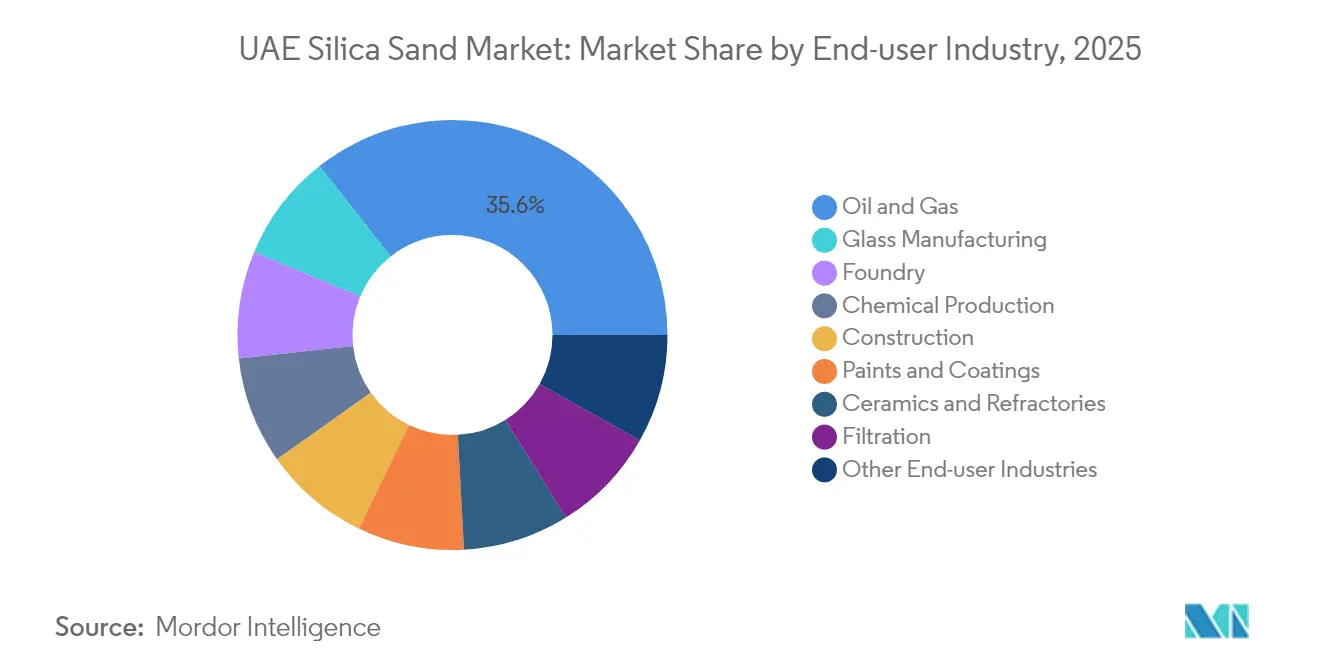

- Por industria de usuario final, Petróleo y Gas tuvo una participación del 35,62% en el mercado de Arena de Sílice de los EAU en 2025, respaldado por 144 pozos no convencionales programados para su finalización antes del cuarto trimestre de 2025, mientras que se espera que Pinturas y Recubrimientos se expanda a una CAGR del 5,04% entre 2026-2031, la más alta entre todos los segmentos.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Arena de Sílice de los EAU

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Recuperación de tierras y megaproyectos de turismo | +0.8% | Dubái, Abu Dabi | Mediano plazo (2-4 años) |

| Demanda de vidrio de grado solar para la expansión fotovoltaica | +1.2% | Ras Al Khaimah, Dubái, Abu Dabi | Largo plazo (≥ 4 años) |

| Impresión 3D en construcción | +0.3% | Dubái, Sharjah | Largo plazo (≥ 4 años) |

| Aumento de la demanda de arena de fractura en petróleo y gas | +1.1% | Campos terrestres de Abu Dabi, Al Dhafra, centros logísticos de Jebel Ali | Corto plazo (≤ 2 años) |

| Flujo de infraestructura más allá de Expo City | +0.9% | Dubái, Abu Dabi, Emiratos del Norte | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Recuperación de Tierras y Megaproyectos de Turismo

El relanzamiento de Palm Jebel Ali reorienta la ingeniería costera hacia la colocación precisa de arena y el perfilado de playas, en lugar del dragado indiscriminado en alta mar, un cambio codificado en el Plan Maestro Urbano de Dubái 2040[1]Gulf Business, "Jan De Nul Gana Contrato de AED 810 Millones en Palm Jebel Ali", gulfbusiness.com. El contrato de AED 810 millones de Nakheel, adjudicado a Jan De Nul en agosto de 2024, abarca 13,4 km² de terreno ganado al mar, pero pospone las obras adicionales en alta mar hasta que concluyan las evaluaciones ambientales estratégicas. El nuevo enfoque refleja las preocupaciones por el estrés del ecosistema marino tras el desarrollo de 119 km² de terreno ganado al mar entre 2000 y 2021, con el 70% de esta área ubicada en Dubái. Como resultado, el mercado de Arena de Sílice de los EAU está experimentando una reducción en los volúmenes a granel de baja calidad, pero una mayor demanda de arena procesada que cumpla con los criterios de granulometría y descarga ambiental establecidos por el régimen de la Autoridad de Medio Ambiente y Cambio Climático de Dubái (DECCA).

Demanda de Vidrio de Grado Solar para la Expansión Fotovoltaica

La planta de vidrio solar de AED 350 millones, inaugurada por Glass Technology FZ-LLC en abril de 2025, añade capacidad de vidrio suficiente para 5,5 millones de módulos solares anuales y planea instalar un segundo horno para duplicar su producción. El clúster de Ras Al Khaimah, al que se suman Guardian Glass y Emirates Float Glass, consume sílice de bajo contenido en hierro que debe cumplir con altos estándares de transmitancia solar. Dubai Investments registró una producción de vidrio plano de 14,8 millones de m² en 2024 y alcanzó la plena utilización en su instalación Emirates Float Glass de 12,6 millones de m². Esta tracción especializada eleva el mercado de Arena de Sílice de los EAU hacia segmentos de productos de mayor pureza.

Aumento de la Demanda de Arena de Fractura en Petróleo y Gas

El impulso no convencional de ADNOC, ejecutado a través de la empresa conjunta Turnwell Industries con SLB y Patterson-UTI, destina 1.700 millones de USD para perforar 144 pozos en yacimientos compactos antes del cuarto trimestre de 2025, cada uno de los cuales requiere arena de fractura de alta esfericidad en malla 20/40-100. Abu Dabi tiene como objetivo producir 1.000 millones de pies cúbicos diarios a partir de recursos no convencionales para 2030, redirigiendo la demanda de sílice desde la arena para concreto de bajo valor hacia propantes diseñados capaces de soportar altos esfuerzos de cierre. Los proveedores regionales en Arabia Saudita y Omán actualmente cubren las brechas de especificación, pero las oportunidades de beneficiación doméstica están en aumento.

Flujo de Infraestructura más allá de Expo City

El Plan Maestro Urbano de Dubái 2040 establece un presupuesto nacional de vivienda de AED 65.000 millones, junto con extensiones de metro y drenaje en túnel profundo, que anclarán la demanda plurianual de agregados para concreto, arena de albañilería y vidrio especializado. El sector de la construcción fue valorado en 107.200 millones de USD en 2024 y se espera que alcance los 130.800 millones de USD en 2029, impulsado por megaproyectos como la expansión de la refinería Al Ruwais de ADNOC por 45.000 millones de USD, adjudicada en junio de 2024.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Agregados sustitutos y plásticos | -0.6% | Abu Dabi, Dubái, a nivel nacional | Mediano plazo (2-4 años) |

| Normas más estrictas de dragado y medio ambiente | -0.9% | Zonas costeras de Dubái, a nivel nacional | Corto plazo (≤ 2 años) |

| Materiales de construcción sin arena (polímeros) | -0.4% | Dubái, Abu Dabi | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Agregados Sustitutos y Plásticos

La Resolución 21/2019 del Ministerio de Cambio Climático y Medio Ambiente (MOCCAE) permite a los contratistas satisfacer hasta el 40% de sus necesidades de materiales para pavimentación de carreteras y relleno de tierras con agregados reciclados, lo que socava la demanda de arena virgen. Aunque Abu Dabi generó 3,7 millones de toneladas de residuos de construcción y demolición en 2019, la adopción de arena circular sigue siendo inferior a su potencial. La Política de Economía Circular 2021-2031 desarrolla este mandato mediante 22 políticas que incentivan el uso de materiales secundarios de menor huella de carbono y menor costo. Pruebas académicas en la carretera Dibba-Masafi lograron un ahorro de costos del 70% y una desviación del 87% de residuos a vertedero mediante el uso de mezclas de asfalto reciclado.

Normas más Estrictas de Dragado y Medio Ambiente

El Decreto-Ley Federal 11/2024 introduce la medición, notificación y verificación obligatoria de gases de efecto invernadero para todas las entidades de los EAU, con vigencia desde mayo de 2025, y multas de hasta AED 2 millones por incumplimiento[2]Portal de Legislación de los EAU, "Decreto-Ley Federal 11/2024 sobre Cambio Climático", uaelegislation.ae. La Ley 11/2024 de Dubái estableció la DECCA, centralizando los permisos ambientales e imponiendo una moratoria sobre la recuperación de tierras en alta mar hasta que se completen las evaluaciones estratégicas. La Resolución de Gabinete 67/2024 fija un umbral de 0,5 millones de toneladas de CO₂ equivalente para la presentación obligatoria de informes y crea un Registro Nacional de Créditos de Carbono, lo que añade costos de cumplimiento a la extracción y procesamiento de arena.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Industria de Usuario Final: El Dominio del Petróleo y Gas se Encuentra con la Aceleración de Pinturas y Recubrimientos

Petróleo y Gas capturó el 35,62% de la participación del mercado de Arena de Sílice de los EAU en 2025 gracias al programa de perforación no convencional de ADNOC. Se proyecta que este segmento solo consumirá 650.000 toneladas de arena propante especializada anualmente para 2027, lo que refleja la adopción de la fracturación hidráulica multietapa. Pinturas y recubrimientos, aunque un usuario de menor volumen, se expandirá a una CAGR del 5,04% hasta 2031, impulsado por los incentivos de la Hoja de Ruta de Descarbonización Industrial para recubrimientos de bajo contenido de compuestos orgánicos volátiles (COV) mejorados con sílice que mejoran la resistencia a los rayos UV y la durabilidad.

La ��DzԲ��ٰ��ܳ�����ó�� sigue siendo uno de los consumidores de mayor volumen en el mercado de Arena de Sílice de los EAU, respaldada por un fondo de vivienda de 65.000 millones de USD y megaproyectos como la extensión de metro de la Línea Azul. Sin embargo, los agregados reciclados ahora satisfacen hasta el 15% de los requisitos de capa de base, limitando el crecimiento del volumen de arena virgen. La Fabricación de Vidrio contribuye con una demanda constante, con Emirates Float Glass produciendo 12,6 millones de m² en 2024 y la línea solar de Glass Technology añadiendo una tracción adicional significativa a partir de 2025.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la adquisición del informe

Análisis Geográfico

Dubái y Abu Dabi representan el 85% del valor de los contratos de construcción y, por lo tanto, anclan la demanda de volumen en el mercado de arena de sílice de los EAU. La transición de Dubái desde la recuperación masiva de tierras hacia la densificación desplaza los requisitos de arena hacia productos de construcción y vidrio de mayor especificación, lo que queda evidenciado por los 91 km de perfilado de playas de Palm Jebel Ali y la producción récord de vidrio float. Los nodos industriales de Abu Dabi —KEZAD, Al Ruwais y Al Taweelah— impulsan el consumo en fundición, filtración y refractarios; la producción de 2,69 millones de toneladas de aluminio de EGA en 2024 por sí sola sustenta cientos de miles de toneladas de arena de fundición por año.

Ras Al Khaimah alberga un floreciente clúster de vidrio que demanda sílice de bajo contenido en hierro para aplicaciones fotovoltaicas, mientras que Fujairah sigue siendo el principal centro de canteras con una capacidad anual de 20 millones de toneladas. Los Emiratos del Norte aprovechan el Puerto de Jebel Ali y el Aeropuerto de Al Maktoum para importar arena de fractura especializada y sílice de alta pureza cuando la oferta interna es insuficiente. Las nuevas normas federales de medición, notificación y verificación crean un panorama de cumplimiento uniforme, aunque las autoridades específicas de cada emirato, como DECCA en Dubái o el Departamento de Energía de Abu Dabi, mantienen la supervisión local de los permisos.

Panorama Competitivo

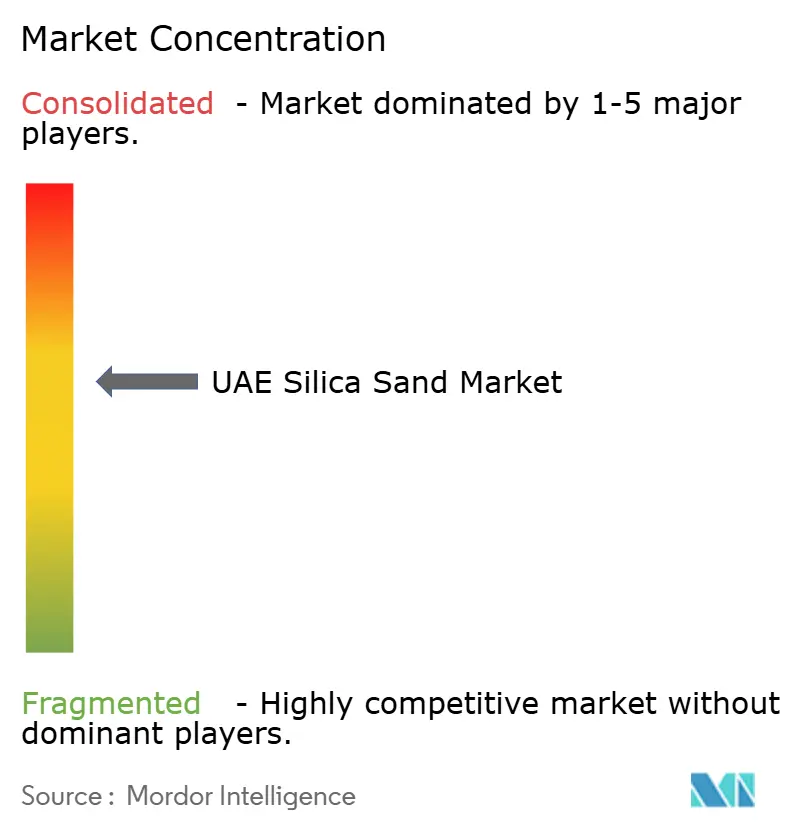

El mercado de Arena de Sílice de los EAU está moderadamente concentrado, con las cinco principales empresas suministrando la mayor parte del material de alimentación de grado industrial. Sin embargo, el poder de adquisición reside en los megadesarrolladores y entidades vinculadas al Estado, como Emaar, Nakheel, ADNOC y DEWA, todos los cuales exigen que los proveedores cumplan con las normas ISO 14001, ISO 50001 y los estándares de Contenido In-Country Value (ICV). La integración vertical está ganando impulso: Dubai Investments opera la única línea de vidrio float certificada con ICV, mientras que el primer acuerdo comercial de alúmina de EGA con The Alumina Industrial Company asegura el suministro local de refractarios, en línea con los objetivos de la Operación 300bn. La logística de bajas emisiones de carbono y la capacidad digital de medición, notificación y verificación se están convirtiendo en ventajas decisivas: los envíos de bauxita de EGA propulsados por GNL han reducido las emisiones de transporte en un 28% y establecen un referente que otros transportistas de sílice podrían emular pronto.

Líderes de la Industria de Arena de Sílice de los EAU

Adwan Chemical Industries Co. Ltd

Silica International (RAK)

National Ready Mix Concrete Co. LLC

Gulf Minerals

Delmon

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Glass Technology FZ-LLC inauguró una planta de vidrio solar de AED 350 millones en Ras Al Khaimah, con una capacidad anual de 5,5 millones de módulos y planes para un segundo horno.

- Enero de 2025: ADNOC, SLB y Patterson-UTI lanzaron Turnwell Industries para perforar 144 pozos no convencionales antes del cuarto trimestre de 2025.

Alcance del Informe del Mercado de Arena de Sílice de los EAU

La arena de sílice es cuarzo que ha sido fragmentado en pequeños gránulos a lo largo del tiempo por la acción del agua y el viento. En las operaciones a cielo abierto, los depósitos de arena de sílice se explotan más comúnmente mediante minería superficial; sin embargo, también se emplean el dragado y la minería subterránea.

Por industrias de usuario final, el mercado está segmentado en fabricación de vidrio, fundición, producción química, construcción, pinturas y recubrimientos, cerámica y refractarios, filtración, petróleo y gas, y otras industrias de usuario final. Para cada segmento, el dimensionamiento del mercado y las previsiones se han realizado en función del volumen en toneladas.

| Fabricación de Vidrio |

| ��ܲԻ徱����ó�� |

| Producción Química |

| ��DzԲ��ٰ��ܳ�����ó�� |

| Pinturas y Recubrimientos |

| Cerámica y Refractarios |

| ���ٰ�������ó�� |

| Petróleo y Gas |

| Otras Industrias de Usuario Final |

| Por Industria de Usuario Final | Fabricación de Vidrio |

| ��ܲԻ徱����ó�� | |

| Producción Química | |

| ��DzԲ��ٰ��ܳ�����ó�� | |

| Pinturas y Recubrimientos | |

| Cerámica y Refractarios | |

| ���ٰ�������ó�� | |

| Petróleo y Gas | |

| Otras Industrias de Usuario Final |

Preguntas Clave Respondidas en el Informe

¿Cuál es el volumen del mercado de Arena de Sílice de los EAU en 2026?

Se estima que el mercado alcanzará 13,65 millones de toneladas en 2026.

¿A qué velocidad crecerá la demanda de sílice de los EAU hasta 2031?

Se prevé que el volumen crezca a una CAGR del 3,88%, alcanzando 16,52 millones de toneladas en 2031.

¿Qué segmento consume más arena de sílice en los EAU?

Petróleo y Gas lidera con una participación de mercado del 35,62% en 2025, impulsado por el aumento de las necesidades de arena de fractura.

¿Por qué está aumentando la demanda de sílice de grado solar?

La nueva capacidad de vidrio solar en Ras Al Khaimah y la producción récord de vidrio float en Dubái están impulsando la adopción de sílice de bajo contenido en hierro.

¿Cómo afectan los mandatos de reciclaje a los proveedores de arena de sílice?

La Resolución 21/2019 del Ministerio de Cambio Climático y Medio Ambiente (MOCCAE) permite el uso del 40% de agregados reciclados en proyectos de carreteras, lo que reduce la demanda de arena de construcción virgen.

¿Qué regulación representa el mayor riesgo de cumplimiento?

El Decreto-Ley Federal 11/2024 impone la medición, notificación y verificación obligatoria de gases de efecto invernadero (GEI), con multas de hasta AED 2 millones por incumplimiento.

Última actualización de la página el: