Tamaño y �ʲ����پ������貹����ó�� del Mercado de Sílice Pirogénica

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

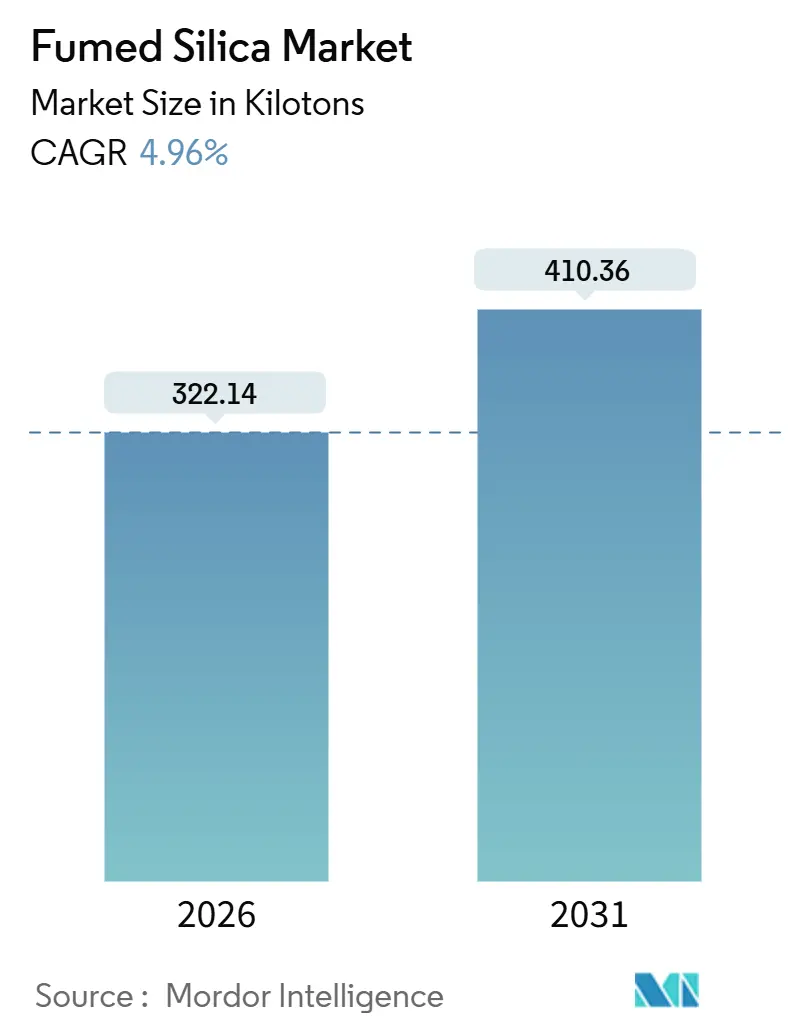

| Volumen del Mercado (2026) | 322.14 kilotones |

| Volumen del Mercado (2031) | 410.36 kilotones |

| Tasa de crecimiento (2026 - 2031) | 4.96% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sílice Pirogénica por ���ϲ�����

El tamaño del Mercado de Sílice Pirogénica se estima en 322,14 kilotones en 2026, y se espera que alcance 410,36 kilotones en 2031, a una CAGR del 4,96% durante el período de previsión (2026-2031). El impulso proviene del aumento de la carga de elastómeros de silicona en la electrónica de consumo, las medidas regulatorias que favorecen los recubrimientos a base de agua y los mayores requisitos de pureza en excipientes farmacéuticos y de cuidado personal. La hidrólisis de llama mantiene el liderazgo en costos en los grados de uso general, aunque la oxidación por vapor de plasma y arco está ganando terreno en nichos aeroespaciales y de semiconductores donde los límites de impurezas son estrictos. ��������-�ʲ���í�ھ����� sigue siendo el epicentro de la demanda gracias a los encapsulantes de baterías para vehículos eléctricos y las suspensiones de CMP, mientras que Europa lidia con los costos energéticos y los inminentes aranceles de carbono. La dinámica de la oferta está determinada por la consolidación occidental en grados especiales, las ampliaciones paralelas de capacidad en China y la persistente volatilidad del precio del SiCl₄ como materia prima, que comprime los márgenes cuando la producción de polisilicio se estanca.

Conclusiones Clave del Informe

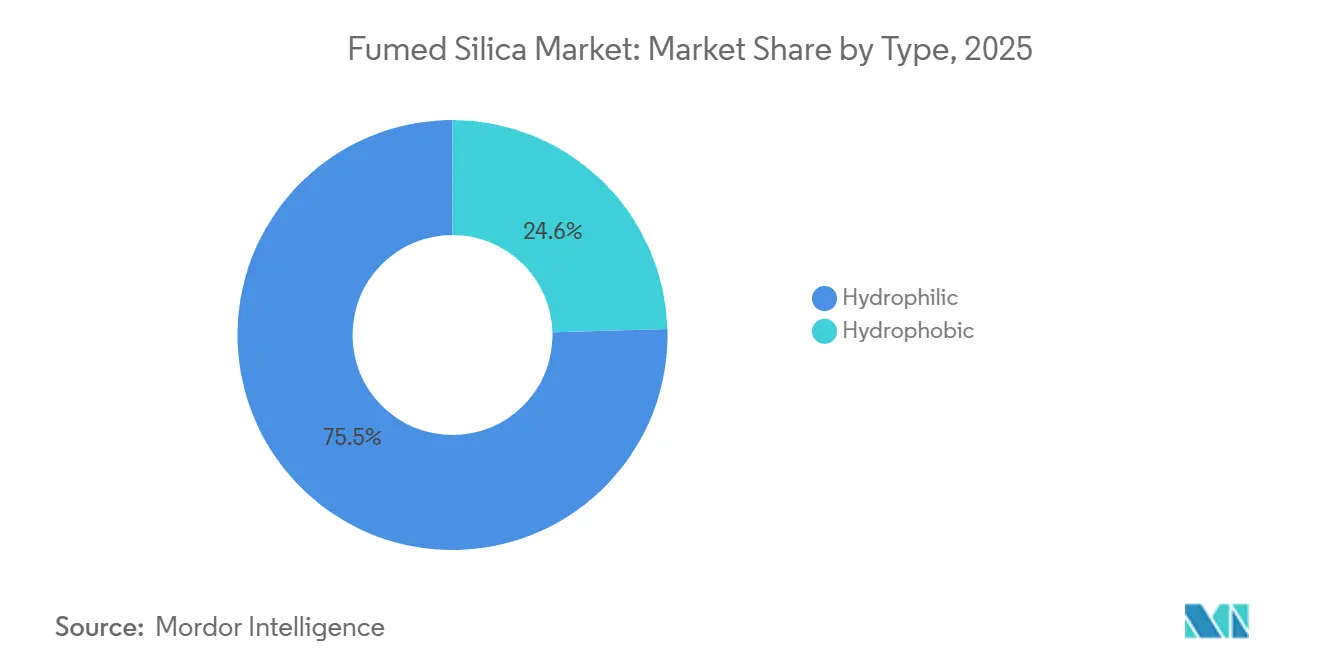

- Por tipo, los grados hidrófilos controlaron el 75,45% del volumen de 2025 y se prevé que avancen a un ritmo anual del 5,45% hasta 2031.

- Por proceso de producción, la hidrólisis de llama generó el 72,36% de la producción de 2025, aunque las rutas de oxidación por vapor de plasma y arco registrarán la CAGR más alta del 5,92% hasta 2031.

- Por función, las funciones de control de reología y espesamiento capturaron una participación del 45,31% en 2025 y se prevé que aumenten a un ritmo anual del 5,61% hasta 2031.

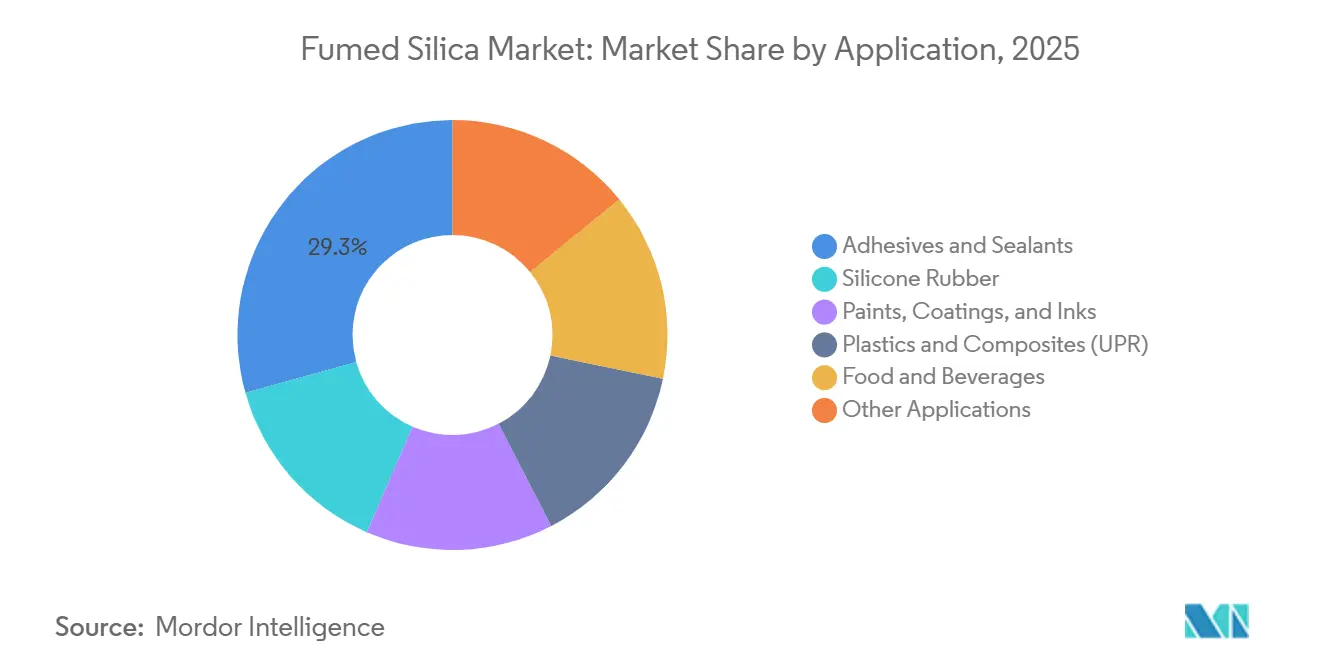

- Por aplicación, los adhesivos y sellantes lideraron la demanda absoluta con una participación del 29,33% y una perspectiva de CAGR del 5,78%.

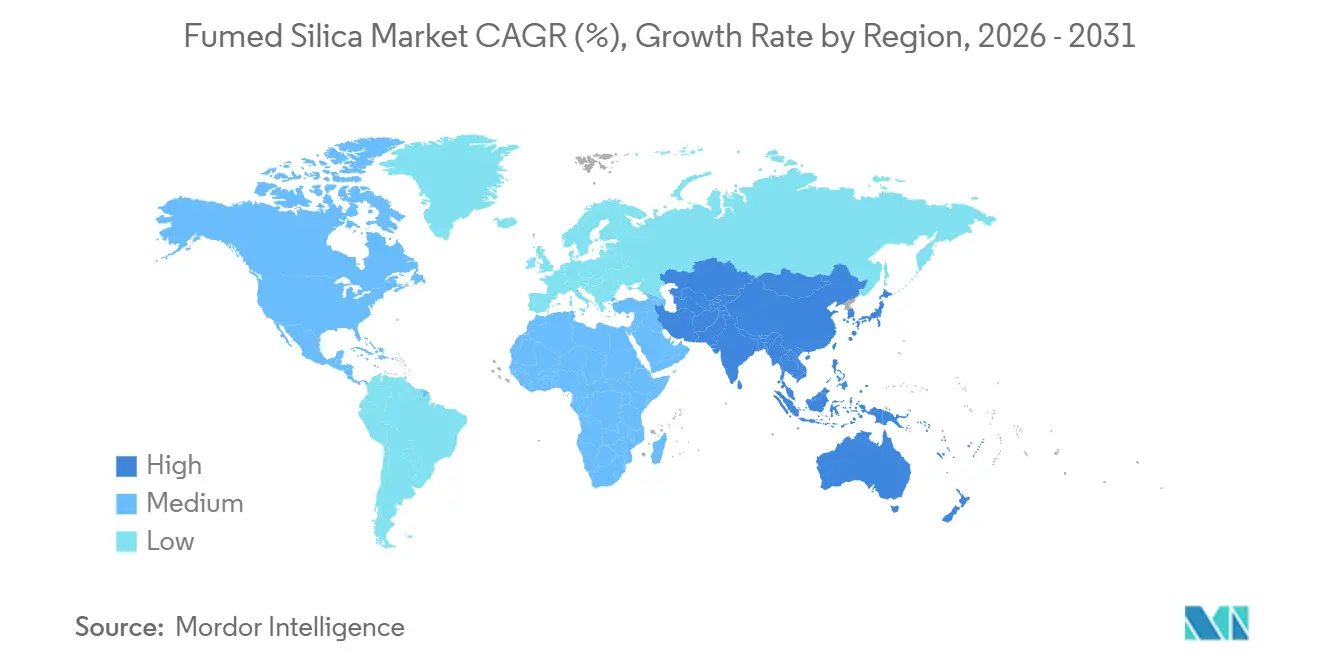

- ��������-�ʲ���í�ھ����� representó el 48,15% del volumen de 2025 y se proyecta que crezca al 5,18%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sílice Pirogénica

Análisis del Impacto de los Impulsores

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge impulsado por la electrónica de consumo en elastómeros de silicona (Asia) | +1.2% | Núcleo en ��������-�ʲ���í�ھ�����, con extensión a América del Norte | Mediano plazo (2-4 años) |

| Aumento de la demanda por reformulaciones en pinturas y recubrimientos | +0.9% | Global, con la UE y América del Norte liderando la adopción regulatoria | Corto plazo (≤ 2 años) |

| Rápido crecimiento en formulaciones farmacéuticas y de cuidado personal | +0.8% | Global, concentrado en América del Norte, Europa e India | Mediano plazo (2-4 años) |

| Penetración en resinas fotopoliméricas para impresión en 3D | +0.5% | América del Norte y Europa, adopción temprana en ��������-�ʲ���í�ھ����� | Largo plazo (≥ 4 años) |

| Los compuestos de aerogel de grado aeroespacial requieren sílice de ultra alta pureza | +0.4% | América del Norte y Europa, limitado a los sectores de defensa y espacio | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Auge de la Electrónica de Consumo en Elastómeros de Silicona

A medida que los teléfonos inteligentes, los dispositivos portátiles y los módulos de infoentretenimiento automotriz se reducen en tamaño, la demanda de encapsulantes de silicona, específicamente aquellos con carga de sílice pirogénica para mayor tixotropía y refuerzo, se ha disparado. En Asia, las líneas de ensamblaje de vehículos eléctricos de dos y tres ruedas utilizan ahora rellenos térmicos de grado hidrófobo, lo que evita eficazmente la separación de fases durante el proceso de curado.[1]SAE International, "Gestión Térmica de Módulos de Batería para Vehículos Eléctricos de Dos Ruedas," sae.org En 2023, Elkem activó una línea de producción en Shanghái con el objetivo de localizar el suministro de adhesivos de silicona de grado electrónico. El auge de los OLED flexibles en Corea del Sur está impulsando la demanda de geles de silicona de ultra baja viscosidad, que requieren nano-sílice para mantener la claridad óptica durante la flexión repetitiva. Cada conjunto de bisagra exige una afinación precisa de la reología, una tarea que la sílice precipitada no logra satisfacer, lo que conduce a una mayor penetración de la sílice pirogénica en los dispositivos de consumo.

Aumento de la Demanda por Reformulaciones en Pinturas y Recubrimientos

Los formuladores arquitectónicos e industriales están migrando hacia sistemas a base de agua que dependen de la sílice pirogénica para mantener la aplicabilidad con brocha sin solventes con alto contenido de COV, un cambio acelerado por los límites de la Norma 1113 del Distrito de Gestión de la Calidad del Aire de la Costa Sur. Los grados AEROSIL E2D de Evonik, puestos en servicio en junio de 2024, permiten una mezcla más rápida en recubrimientos a base de agua. Los criterios preliminares de la Etiqueta Ecológica de la UE publicados en febrero de 2025 enfatizan las materias primas de bajo polvo, lo que favorece indirectamente a la sílice pirogénica frente a los grados precipitados gruesos. Los recubrimientos para fabricantes de equipos originales automotrices en China e India están migrando hacia sistemas de poliuretano de alto contenido de sólidos reforzados con sílice hidrófoba para evitar el escurrimiento en paneles verticales. El cambio acumulado sostiene el crecimiento en el mercado de sílice pirogénica durante el período de previsión.

Rápido Crecimiento en Formulaciones Farmacéuticas y de Cuidado Personal

La Administración de Alimentos y Medicamentos de los Estados Unidos y la Autoridad Europea de Seguridad Alimentaria reafirmaron los límites de seguridad de la sílice en alimentos y nutracéuticos durante 2024, lo que abre un uso más amplio en mezclas en polvo y comprimidos de liberación controlada. Los fabricantes de cosméticos se enfrentan a un mandato de notificación de nano-ingredientes de la UE para 2025 que intensifica el escrutinio del tamaño de partícula, orientando a los formuladores hacia grados hidrófilos producidos de manera consistente. Los fabricantes de genéricos indios están actualizando la tecnología de excipientes para cumplir con los estándares de exportación, lo que impulsa una sólida adopción local. La microencapsulación de probióticos ahora combina nano-sílice con portadores lipófilos para mejorar la vida útil en condiciones tropicales. Estos factores se combinan para añadir casi un punto porcentual a la CAGR global.

Penetración en Resinas Fotopoliméricas para Impresión 3D

En 2024, pruebas académicas revelaron que las resinas dentales infundidas con nano-sílice lograron una resistencia a la flexión adecuada para coronas provisionales. La nano-sílice es fundamental para equilibrar la viscosidad y la profundidad de curado en productos como prótesis dentales, carcasas de audífonos y plantillas aeroespaciales fabricadas mediante DLP y SLA. La serie AEROSIL FP de Evonik refuerza la resistencia de las piezas en verde sin provocar fluctuaciones de viscosidad durante sesiones de impresión prolongadas. Mientras tanto, los fabricantes de resinas en toda Europa optan ahora por grados hidrófobos para evitar la absorción de humedad durante el almacenamiento, prolongando así la vida útil en recipiente. A medida que el ámbito de la fabricación aditiva transita de simples prototipos a la producción en serie a gran escala, la demanda de sílice pirogénica experimenta un aumento sólido y sostenido.

Análisis del Impacto de las Restricciones

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio del SiCl₄ como materia prima | -0.6% | Global, con ��������-�ʲ���í�ھ����� más expuesta debido a los ciclos de coproducción de polisilicio | Corto plazo (≤ 2 años) |

| Adiciones de capacidad de sílice precipitada de bajo costo | -0.5% | ��������-�ʲ���í�ھ����� y China específicamente, impacto limitado en grados especiales | Mediano plazo (2-4 años) |

| Alta intensidad energética de la hidrólisis de llama frente a los reactores de plasma | -0.3% | Global, concentrado en regiones con altos costos de electricidad (Europa, ������ó��) | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Volatilidad del Precio del SiCl₄ como Materia Prima

El suministro de SiCl₄ depende de los ciclos de utilización del polisilicio, por lo que los productores de sílice pirogénica soportan presión sobre los márgenes cuando la demanda solar se debilita y la producción de subproductos de clorosilano cae, elevando los precios al contado[2]Cabot Corporation, "Formulario 10-K 2024," cabot-corp.com. Los productores exploran cada vez más circuitos de reciclaje que convierten los flujos de residuos de nuevo en SiCl₄ para reducir la exposición. La ausencia de referencias de precios transparentes complica los contratos de suministro a largo plazo, obligando a muchos formuladores de adhesivos a realizar ajustes trimestrales que erosionan la previsibilidad.

Adiciones de Capacidad de Sílice Precipitada de Bajo Costo

Las plantas chinas, que se ponen en marcha con un menor gasto de capital, están reduciendo la brecha de costo-rendimiento en aplicaciones básicas de reología y anti-apelmazamiento. Evonik está comprometida con una expansión de sílice precipitada en Charleston, Carolina del Sur, que comenzará operaciones en 2026 para atender los mercados de caucho para neumáticos. Si bien los grados precipitados no pueden replicar el refuerzo de la sílice pirogénica hidrófoba en el caucho de silicona de alto rendimiento, los fabricantes de pinturas sensibles al precio en América Latina mezclan ambos materiales para reducir los costos de materias primas. El riesgo de sustitución es más visible en los usos hidrófilos de anti-sedimentación donde las tolerancias de partículas son más amplias.

Análisis de Segmentos

Por Tipo: Los Grados Hidrófilos Dominan en Farmacia y Alimentación

Los grados hidrófilos capturaron el 75,45% de la demanda de 2025, y esta participación se alinea con una sólida CAGR del 5,45% hasta 2031, ya que los fabricantes farmacéuticos y de nutracéuticos prefieren superficies no modificadas regidas por las normas FDA 21 CFR 172.480 y EFSA E 551. Las variantes hidrófobas, tratadas con silanos, abordan el caucho de silicona sensible a la humedad y los recubrimientos no polares, pero crecen a un ritmo más lento debido a un mayor costo por unidad de refuerzo.

La expansión hidrófila es evidente en India, donde los fabricantes de comprimidos especifican sílice de grado fino para estabilizar los ingredientes activos durante el tránsito de exportación. La adopción hidrófoba se dispara en los adhesivos para palas de turbinas eólicas y las resinas para impresión 3D, impulsada por el aumento de capacidad de Tokuyama en 2024 en Zhejiang. La línea hidrófila E2D de fácil dispersión de Evonik permite a los formuladores de pinturas a base de agua reducir el tiempo de mezcla en una quinta parte, ajustando la economía del proceso. El tamaño del mercado de sílice pirogénica para grados hidrófobos en caucho de silicona sigue generando primas porque los sustitutos precipitados no pueden alcanzar los objetivos de resistencia a la tracción por encima de 8 MPa.

Por Proceso de Producción: Las Rutas de Plasma Ganan en Nichos Especiales

La hidrólisis de llama generó el 72,36% de la producción de 2025, manteniéndola dominante en el control de reología. Sin embargo, la oxidación por vapor de plasma y arco superará ese ritmo con una CAGR del 5,92%, ya que los aerogeles aeroespaciales y las suspensiones de CMP demandan partículas de ultra alta pureza libres de contaminantes metálicos. Las unidades de plasma cumplen los umbrales de impurezas por debajo de 10 ppm requeridos por las fábricas de semiconductores en Corea del Sur y Taiwán, reforzando una ventaja competitiva en el segmento especializado.

A pesar del mayor gasto de capital, los módulos de plasma se integran con energía renovable y reducen la huella de carbono, atributos atractivos bajo el inminente arancel CBAM de Europa. Los operadores de hidrólisis de llama en Alemania prueban quemadores de hidrógeno verde, pero se enfrentan a un suministro limitado de electrolizadores. El rendimiento de la oxidación por vapor de arco es aproximadamente tres veces inferior al de la llama, por lo que su despliegue comercial sigue limitado a compuestos de defensa de alto valor. Por lo tanto, el tamaño del mercado de sílice pirogénica para grados de plasma debería seguir siendo pequeño en tonelaje absoluto, aunque estratégicamente importante.

Por Función: El Control de Reología Lidera en Todas las Aplicaciones

El control de reología y el espesamiento lideraron la demanda de 2025 con una participación del 45,31%, respaldados por recubrimientos a base de agua y adhesivos de alto contenido de sólidos que necesitan un flujo tixotrópico. Este segmento avanza al 5,61% hasta 2031 y representa el mayor tamaño del mercado de sílice pirogénica por función en 2031. La anti-sedimentación y el anti-apelmazamiento le siguen con una participación significativa, sirviendo a alimentos en polvo y agroquímicos en climas húmedos.

Los refuerzos de caucho de silicona experimentan un crecimiento moderado, aunque generan una prima debido a que los grados hidrófobos alcanzan altas resistencias a la tracción con cargas apropiadas. Los grados de Evonik muestran un salto en innovación, permitiendo una reducción en la dosificación de sílice para alcanzar los parámetros de viscosidad, reduciendo así los costos. Si bien los formuladores de pinturas están recurriendo a la sílice precipitada en segmentos sensibles al presupuesto, la sílice pirogénica hidrófoba sigue siendo suprema en el acabado automotriz, donde incluso un ligero escurrimiento vertical es inaceptable.

Por Aplicación: Los Adhesivos y Sellantes Lideran el Crecimiento en Volumen

Los adhesivos y sellantes absorbieron el 29,33% del volumen de 2025 y crecerán al 5,78%, respaldados por la construcción asiática y el aligeramiento de peso en la industria automotriz. En los vehículos eléctricos de batería, los adhesivos estructurales utilizan sílice para mantener el espesor de la línea de unión durante la aplicación robótica. El caucho de silicona es fundamental para juntas y tubos médicos, garantizando la biocompatibilidad a una temperatura de servicio continuo de 200 °C.

Las pinturas y tintas están preparadas para crecer a medida que los formuladores arquitectónicos europeos reducen los COV. Si bien los plásticos y compuestos mantienen su participación, se enfrentan a la competencia de las microesferas de vidrio huecas. El sector de alimentos y bebidas está ganando impulso, especialmente en mezclas de bebidas instantáneas en el Sudeste Asiático. Mientras tanto, otros segmentos lucrativos como los farmacéuticos, el cuidado personal y la impresión 3D se están expandiendo rápidamente, convirtiéndolos en prometedores centros de beneficio en el mercado de sílice pirogénica.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

��������-�ʲ���í�ھ����� representó el 48,15% del volumen de 2025 y creció al 5,18% hasta 2031, impulsado por la demanda de suspensiones de CMP para fábricas de lógica, encapsulantes de baterías en China y el aumento de la producción de nutracéuticos en India. La planta de Tokuyama en Zhejiang impulsa el suministro localizado de grados tratados superficialmente para recubrimientos automotrices, mientras que la unidad de OCI en Gunsan abastece las líneas de sellantes y baterías secundarias de Corea del Sur. ������ó�� experimenta con hidrógeno verde para la hidrólisis de llama, aunque enfrenta limitaciones de escala.

América del Norte impulsó el crecimiento gracias a los proyectos de aerogel de la NASA y los límites más estrictos de COV en pinturas arquitectónicas. La planta de Wacker en Charleston, Tennessee, suministra compuestos de caucho de silicona, y la nueva línea de sílice precipitada de Evonik en Carolina del Sur sugiere presión de sustitución en los segmentos de gama baja. �䲹�Բ���á y ��é�澱���� van a la zaga, pero registran un crecimiento cercano al 5% vinculado al ensamblaje automotriz.

Los costos energéticos y los inminentes aranceles de carbono CBAM limitan el crecimiento de Europa. La instalación E2D de Evonik en Rheinfelden ofrece grados compatibles con sistemas a base de agua que reducen la energía de mezcla en una quinta parte. Los criterios preliminares de la Etiqueta Ecológica de la UE y la posible clasificación STOT RE 1 en los Países Bajos aumentan los gastos de cumplimiento para los fabricantes de pinturas, aunque la financiación de aerogeles aeroespaciales bajo CORDIS mantiene la demanda especializada resiliente.

Panorama Competitivo

El mercado de sílice pirogénica está moderadamente consolidado. Los líderes occidentales apuestan por nichos de alto margen, mientras que las empresas chinas escalan la producción de sílice hidrófila de uso general para aplicaciones de anti-apelmazamiento y reología básica. Los nuevos participantes con rutas de plasma persiguen aplicaciones de aerogel y semiconductores de ultra alta pureza, amenazando a largo plazo a los operadores establecidos de hidrólisis de llama. La gestión de las fluctuaciones del precio del SiCl₄ se vuelve decisiva; los proyectos piloto de reciclaje cerrado de clorosilano apuntan a estabilizar los márgenes. La sílice a base de cáscara de arroz de origen biológico emerge como un factor sorpresa en materia de sostenibilidad, pero aún no alcanza el control de impurezas requerido. En general, la diferenciación tecnológica y la proximidad regional a los usuarios finales guían la inversión, configurando la evolución del mercado de sílice pirogénica durante la década.

Líderes de la Industria de Sílice Pirogénica

Evonik Industries AG

Cabot Corporation

Wacker Chemie AG

Tokuyama Corporation

OCI Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: HPQ Silicon Inc. confirmó la producción a escala piloto de sílice pirogénica con su reactor de plasma patentado y planea aumentar la capacidad a 50 toneladas/año.

- Enero de 2025: Evonik Industries AG lanzó la línea de negocio Smart Effects tras fusionar sus unidades de Sílice y Silanos para dirigirse a los mercados automotriz, electrónico y de salud del consumidor.

- Junio de 2024: Evonik Industries AG puso en servicio una planta de tecnología de dispersión en Rheinfelden para los grados AEROSIL Easy-to-Disperse adecuados para formulaciones de pinturas y recubrimientos.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de sílice pirogénica como el suministro global de polvos de sílice amorfa pirogénica a nanoescala producidos mediante hidrólisis en llama de tetracloruro de silicio o cuarzo y vendidos en forma primaria a usuarios finales que dispersan el material en cauchos de silicona, recubrimientos, tintas, selladores, baterías y formulaciones farmacéuticas. Según los analistas de ���ϲ�����, esta definición excluye deliberadamente la sílice precipitada, el gel de sílice, la sílice coloidal y las mezclas de siloxano postratadas, de modo que las señales de volumen permanezcan vinculadas al grado de alta superficie específica único que se comercializa como sílice "pirogénica".

Exclusión del alcance: Nuestro dimensionamiento excluye la sílice precipitada, el gel de sílice y los derivados de siloxano reciclados.

Descripción general de la segmentación

- Por Tipo

- �ᾱ���ó�ھ�����

- �ᾱ���ó�ڴDz���

- Por Proceso de Producción

- Hidrólisis de Llama

- Oxidación por Vapor de Plasma/Arco

- Por Función

- Control de Reología/Espesamiento

- ���Գپ�-����徱����Գٲ�����ó��/���Գپ�-��������������������Գٴ�

- Refuerzo/Relleno

- Por Aplicación

- Caucho de Silicona

- Adhesivos y Sellantes

- Pinturas, Recubrimientos y Tintas

- Plásticos y Compuestos (UPR)

- Alimentos y Bebidas

- Otras Aplicaciones (Farmacéuticos y Cuidado Personal, etc.)

- Por Geografía

- ��������-�ʲ���í�ھ�����

- China

- India

- ������ó��

- Corea del Sur

- Resto de ��������-�ʲ���í�ھ�����

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- ���ܻ�á�ڰ�������

- Resto de Oriente Medio y África

- ��������-�ʲ���í�ھ�����

Metodología de investigación detallada y validación de datos

Investigación primaria

Múltiples entrevistas con gerentes de compras en formuladores de adhesivos, personal de operaciones en fabricantes regionales de sílice pirogénica y distribuidores en Asia, Europa y las Américas nos ayudaron a confirmar las tasas de carga promedio, las especificaciones emergentes para uso alimentario y los cambios en la demanda regional que solo habíamos vislumbrado en fuentes secundarias.

Investigación documental

La fase documental comenzó con la compilación por parte de nuestro equipo de datos históricos de producción, comercio y capacidad provenientes de fuentes como UN Comtrade, Eurostat PRODCOM, USGS Mineral Yearbook, China Customs y la Korea International Trade Association, que muestran flujos a nivel de país de tetracloruro de silicio y sílice pirogénica terminada.

Posteriormente, consultamos informes de asociaciones industriales (Silicone Industry Association of North America, Japan Silicones Industry Association), informes 10-K de empresas, registros de patentes obtenidos a través de Questel y archivos de noticias en Dow Jones Factiva para evaluar la adopción tecnológica, la eliminación de cuellos de botella en plantas y los precios de venta típicos. Las fuentes enumeradas son ilustrativas y se revisaron muchos documentos adicionales para validar los patrones.

Las fuentes enumeradas son ilustrativas y se revisaron muchos documentos adicionales para validar los patrones.

Dimensionamiento del mercado y pronóstico

Una vez que los ajustes de la tasa de operación se han verificado con respecto a los parámetros de intensidad eléctrica y los cambios en el inventario de fin de año, emerge el balance de suministro completo, y nuestra estimación descendente establece el total preliminar en kilotoneladas. Los resultados se corroboran con verificaciones selectivas ascendentes; por ejemplo, el precio de venta promedio muestral multiplicado por los envíos reportados por tres grandes proveedores, de modo que los totales nunca dependen de una sola perspectiva.

Las variables clave del modelo incluyen la producción trimestral de caucho de silicona, las terminaciones de viviendas a nivel global como indicador de la demanda de selladores, los índices de producción de adhesivos y selladores, el consumo de excipientes farmacéuticos y la producción regional de recubrimientos. Una regresión multivariada pronostica cada variable hasta 2030 y luego las vincula a curvas de penetración por aplicación, lo que permite al modelo ajustarse si alguna variable se desvía de manera significativa.

Ciclo de validación de datos y actualización

Cada borrador de ejecución pasa por una tabla cruzada que señala variaciones superiores a cinco puntos porcentuales respecto a años anteriores o mercados comparables, y cualquier anomalía desencadena nuevas verificaciones con los encuestados, seguidas de una revisión por parte de analistas senior. Mordor actualiza el modelo anualmente, aunque estamos preparados para realizar una actualización provisional cuando eventos relevantes transformen el suministro, de modo que los clientes reciban la línea de base más actualizada.

Por qué nuestra línea de base de sílice pirogénica genera confianza en los tomadores de decisiones

Las cifras publicadas sobre sílice pirogénica rara vez coinciden porque las empresas alternan entre perspectivas de valor y volumen, incorporan grados de sílice adyacentes o congelan sus supuestos durante varios años; reconocemos estas realidades desde el principio, mientras que la elección disciplinada del alcance y la actualización anual de Mordor proporcionan un punto de referencia consistente para la planificación.

Los principales factores que generan brechas que observamos incluyen la inclusión diferenciada de sílice precipitada, factores de conversión inconsistentes entre ingresos y tonelaje, la dependencia de indicadores comerciales no verificables y escenarios optimistas de utilización de capacidad. Nuestro trabajo evita estos errores al anclar los insumos a datos de producción verificados y rangos de utilización validados por los encuestados.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| 320,03 kilotoneladas (2025) | ���ϲ����� | - |

| USD 2,0 mil millones (2024) | Global Consultancy A | Combina dispersiones de productos finales y valores de sílice precipitada, y convierte los ingresos a volumen utilizando precios promedio supuestos |

| USD 1,59 mil millones (2025) | Industry Research B | Omite instalaciones asiáticas de pequeño tamaño y se basa principalmente en divulgaciones públicas limitadas de empresas |

| USD 1,22 mil millones (2025) | Trade Journal C | Aplica participaciones estáticas de uso final de 2020 y una tasa de crecimiento conservadora de un solo factor |

Como muestra la comparación, nuestra cifra del año en curso está directamente vinculada a variables transparentes y se revisa cada temporada, lo que brinda a los clientes un punto medio confiable que ni exagera el potencial alcista ni subestima los cambios en la demanda.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de sílice pirogénica en 2026?

Totalizó 322,14 kilotones en 2026 y se prevé que alcance 410,36 kilotones en 2031, registrando una CAGR del 4,96%.

¿Qué segmento crece más rápido hasta 2031?

La oxidación por vapor de plasma y arco, impulsada por las necesidades de pureza en los sectores aeroespacial y de semiconductores, registrará la CAGR más alta del 5,92%.

¿Por qué ��������-�ʲ���í�ھ����� es el mayor consumidor?

La demanda regional de electrónica, baterías y suspensiones de CMP otorga a ��������-�ʲ���í�ھ����� una participación en volumen del 48,15% en 2025 con una trayectoria de crecimiento del 5,18%.

¿Qué riesgo representa el precio del SiCl₄?

Los ciclos ajustados de polisilicio pueden elevar los costos del SiCl₄ y reducir hasta 0,6 puntos porcentuales la CAGR global.

¿Cómo influirán las regulaciones de COV en la demanda?

El endurecimiento de los límites en recubrimientos impulsa las formulaciones a base de agua que dependen de la sílice pirogénica para el control del escurrimiento, añadiendo 0,9 puntos porcentuales a la CAGR prevista.

Última actualización de la página el: