Tamaño y �ʲ����پ������貹����ó�� del Mercado de Diagnóstico In Vitro de los EAU

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 445.59 Millones de dólares |

| Tamaño del Mercado (2026) | 468.5 Millones de dólares |

| Tamaño del Mercado (2031) | 602.03 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.14% CAGR |

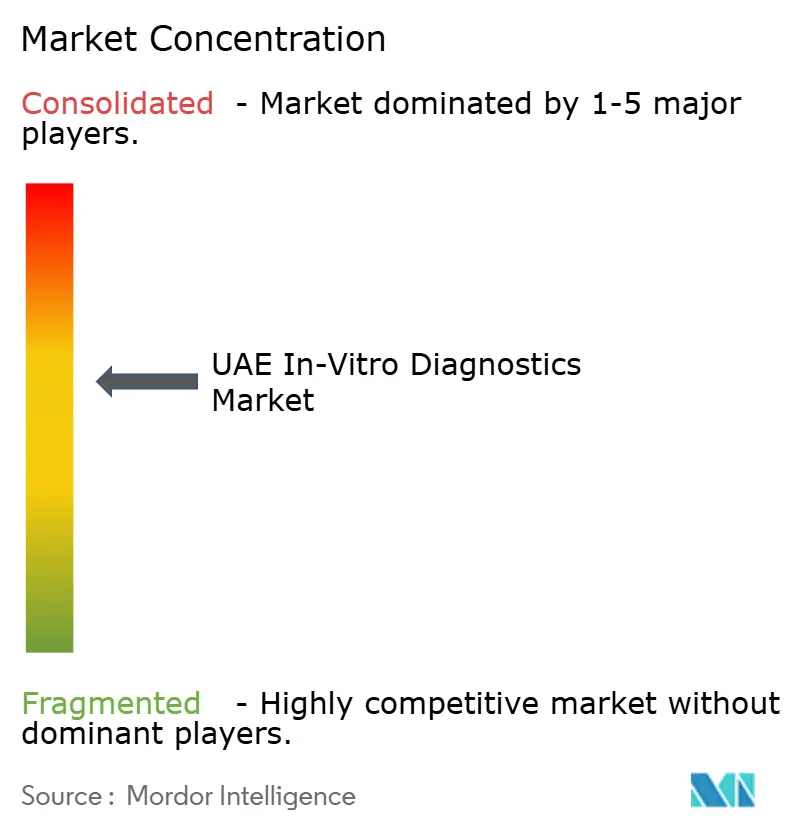

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Diagnóstico In Vitro de los EAU por ���ϲ�����

Se espera que el tamaño del mercado de diagnóstico in vitro de los EAU crezca de USD 445,59 millones en 2025 a USD 468,5 millones en 2026, y se prevé que alcance USD 602,03 millones en 2031 a una CAGR del 5,14% durante 2026-2031. El elevado gasto público, el programa genómico poblacional más completo del mundo y las aprobaciones regulatorias aceleradas mantienen el mercado de diagnóstico in vitro de los EAU en una tendencia alcista sostenida. Abu Dabi y Dubái canalizan capital de forma continua hacia la automatización de laboratorios habilitada por inteligencia artificial, mientras que los mandatos federales de cribado garantizan altos volúmenes de pruebas en las categorías de enfermedades crónicas e infecciosas. Las empresas capaces de alinearse con las normas de localización de datos y aprovechar el flujo del Programa Genómico Emiratí obtienen acceso privilegiado a grandes conjuntos de datos específicos de la población que sustentan la medicina de precisión. Al mismo tiempo, la tasa de obesidad global más alta prevista impulsa la demanda de pruebas metabólicas, y la prevalencia de enfermedades cardiovasculares impulsa el monitoreo rutinario de biomarcadores. Los proveedores internacionales que localizan parte de la cadena de valor mitigan la presión de precios impulsada por las importaciones y refuerzan la elegibilidad para la contratación pública, consolidando el mercado de diagnóstico in vitro de los EAU como referente del Golfo en materia de innovación.

Conclusiones Clave del Informe

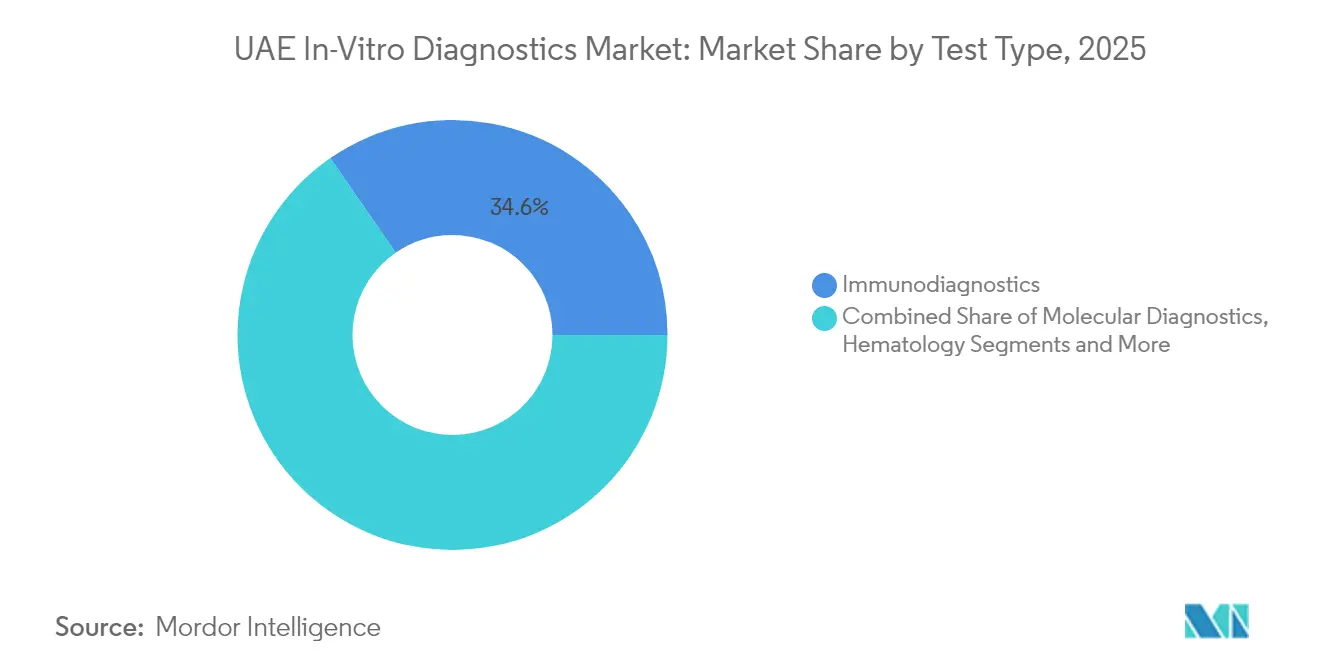

- Por tipo de prueba, el inmunodiagnóstico lideró con el 34,62% de la participación del mercado de diagnóstico in vitro de los EAU en 2025, mientras que se prevé que el diagnóstico molecular se expanda a una CAGR del 7,38% hasta 2031.

- Por categoría de producto, los reactivos y consumibles representaron el 52,02% del tamaño del mercado de diagnóstico in vitro de los EAU en 2025; el segmento de software y servicios muestra la CAGR más rápida del 9,12%.

- Por usabilidad, los dispositivos reutilizables representaron el 65,10% de la participación en ingresos en 2025, mientras que los dispositivos desechables registran la CAGR más alta del 8,31% hasta 2031.

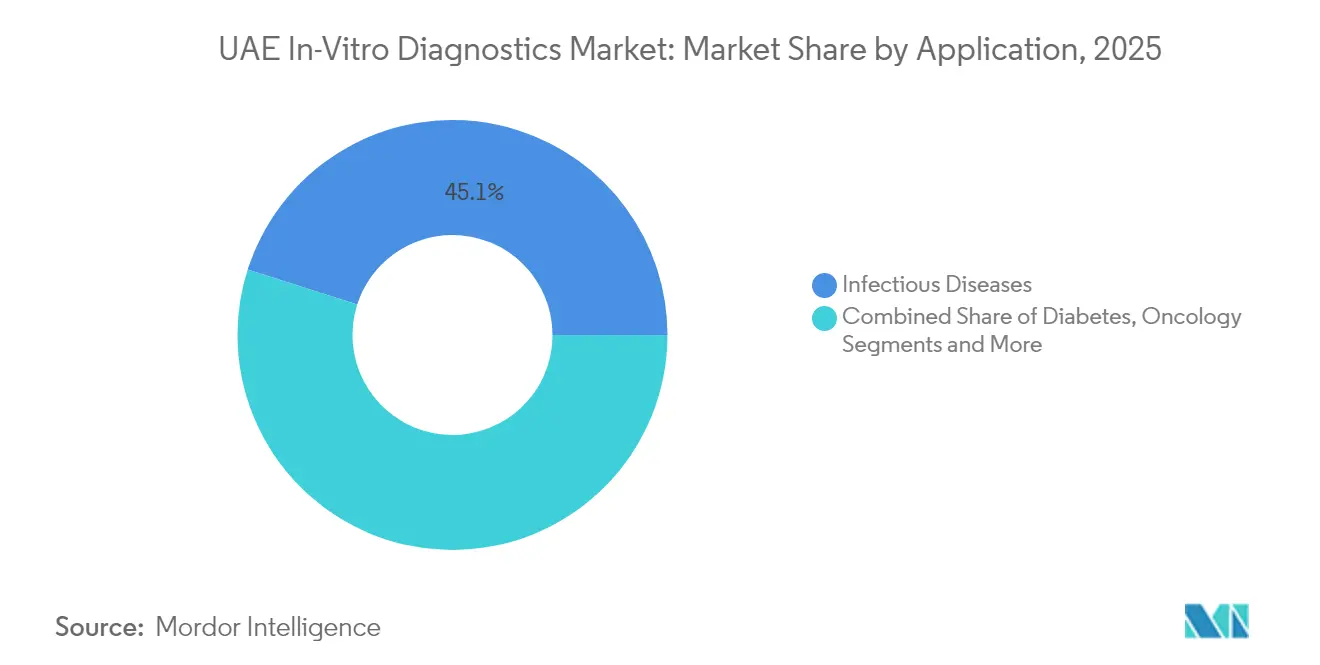

- Por aplicación, las pruebas de enfermedades infecciosas capturaron el 45,08% del tamaño del mercado de diagnóstico in vitro de los EAU en 2025; las pruebas oncológicas se aceleran a una CAGR del 7,84%.

- Por usuario final, los hospitales y clínicas mantuvieron el 40,11% de la participación en ingresos en 2025; los laboratorios independientes registran la CAGR más rápida del 7,15%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Diagnóstico In Vitro de los EAU

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta prevalencia de enfermedades crónicas e infecciosas | +1.2% | Dubái y Abu Dabi | Largo plazo (≥ 4 años) |

| Financiamiento gubernamental y mandatos de cribado | +0.8% | A nivel nacional | Mediano plazo (2-4 años) |

| Actualizaciones tecnológicas rápidas (inteligencia artificial, automatización, multiplexación) | +1.0% | A nivel nacional | Mediano plazo (2-4 años) |

| Programa Genómico Emiratí impulsando la demanda de diagnóstico de precisión | +0.7% | A nivel nacional | Largo plazo (≥ 4 años) |

| Plataformas nacionales de historia clínica electrónica que impulsan los volúmenes de pruebas | +0.5% | Abu Dabi y Dubái | Corto plazo (≤ 2 años) |

| Aprobaciones aceleradas del Ministerio de Salud y Prevención que atraen a empresas emergentes de pruebas rápidas | +0.3% | A nivel nacional | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Alta Prevalencia de Enfermedades Crónicas e Infecciosas

Las enfermedades cardiovasculares ya representan el 40% de la mortalidad emiratí y registran la prevalencia estandarizada por edad más alta del mundo con 11.066,8 por 100.000 habitantes, lo que impulsa la realización continua de pruebas de biomarcadores cardíacos y lípidos[1]Fatima Mezhal, "La Interrelación y Acumulación de Factores de Riesgo Cardiometabólico entre Adultos Jóvenes en los Emiratos Árabes Unidos," Diabetología y Síndrome Metabólico, biomedcentral.com. Los casos no diagnosticados de hepatitis B se sitúan cerca de dos tercios de un grupo estimado de 18.000 pacientes, lo que impulsa la demanda de ensayos moleculares de confirmación. Las notificaciones de tuberculosis, aunque bajas, refuerzan las pruebas de paneles respiratorios en el contexto de los flujos de viajes internacionales. Los hospitales también se enfrentan a brotes de Enterobacter multirresistente que requieren perfiles rápidos de resistencia genotípica. En conjunto, estas cargas impulsan las compras recurrentes de kits de PCR múltiple y reactivos serológicos en el mercado de diagnóstico in vitro de los EAU.

Financiamiento Gubernamental y Mandatos de Cribado (Ministerio de Salud y Prevención, Autoridad Sanitaria de Dubái)

Las normas federales de cribado hacen que los controles previos al empleo, de residencia y específicos de enfermedades sean una parte arraigada de la práctica clínica. El modelo basado en valor Ejadah de Dubái vincula el reembolso a los proveedores con los resultados de detección temprana, anclando el crecimiento de los pedidos de pruebas. Abu Dabi cofinancia programas de mamografía y cáncer de colon, reforzando los paneles oncológicos[2]Departamento de Salud de Abu Dabi, "Malaffi," doh.gov.ae. La Estrategia de Salud e Innovación del Ministerio de Salud y Prevención designa el diagnóstico por inteligencia artificial como prioridad nacional, apoyando fondos de subvenciones y proyectos piloto en entornos controlados que canalizan capital hacia el mercado de diagnóstico in vitro de los EAU.

Actualizaciones Tecnológicas Rápidas (Inteligencia Artificial, Automatización, Multiplexación)

Los grupos de laboratorios implementan algoritmos de inteligencia artificial que detectan tuberculosis en radiografías de tórax en cuestión de segundos, reduciendo la carga manual de radiología. Los chatbots de enfermería virtual clasifican a los pacientes utilizando bases de datos de 10.000 diagnósticos, agilizando las vías clínicas de atención inicial. Mientras tanto, los analizadores automatizados con capacidad de inmunoensayo múltiple consolidan los flujos de trabajo redundantes, aumentando el rendimiento sin necesidad de personal adicional. Estas actualizaciones refuerzan el mercado de diagnóstico in vitro de los EAU como campo de pruebas para la tecnología de laboratorio emergente.

Programa Genómico Emiratí que Impulsa la Demanda de Diagnóstico de Precisión

Medio millón de genomas ya secuenciados alimentan bases de datos de variantes que sustentan paneles farmacogenómicos adaptados a los haplotipos árabes[3]Gobierno de los EAU, "El Programa Genómico Emiratí," u.ae. A medida que el programa escala a 10 millones de ciudadanos, los laboratorios locales requieren secuenciación de nueva generación de alto rendimiento y canalizaciones bioinformáticas. Los primeros hallazgos sobre alelos HLA vinculados a la hipersensibilidad a fármacos impulsan la adopción clínica de pruebas complementarias. El activo de datos también atrae a los principales fabricantes de diagnóstico in vitro a nivel mundial que buscan codesarrollar ensayos con socios emiratíes, sosteniendo un crecimiento premium en el mercado de diagnóstico in vitro de los EAU.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones estrictas de fabricación y comercialización | -0.6% | A nivel nacional | Mediano plazo (2-4 años) |

| Presión de precios impulsada por las importaciones | -0.4% | A nivel nacional | Corto plazo (≤ 2 años) |

| Escasez de tecnólogos moleculares especializados | -0.3% | A nivel nacional | Mediano plazo (2-4 años) |

| Costos de cumplimiento de la localización de datos | -0.5% | Centrado en Abu Dabi | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Regulaciones Estrictas de Fabricación y Comercialización

El Decreto-Ley Federal N.° 38 de 2024 eleva las normas de codificación de barras, vigilancia poscomercialización y publicidad, incrementando los presupuestos de cumplimiento para las multinacionales. Los mandatos de Representante Autorizado Local añaden capas administrativas, mientras que la nueva Corporación de Medicamentos de los Emiratos centraliza las revisiones de expedientes, alargando los plazos de lanzamiento. El mercado de diagnóstico in vitro de los EAU favorece, por tanto, a las empresas con equipos regulatorios consolidados y capital para absorber presentaciones iterativas.

Presión de Precios Impulsada por las Importaciones

Casi todos los instrumentos y reactivos de alto valor siguen llegando a través de permisos de importación que exigen trámites extensos, depósitos de seguridad y márgenes de agentes locales. Las fluctuaciones cambiarias frente al EUR y el CNY comprimen los márgenes en fábrica. Los compradores públicos aprovechan las licitaciones agrupadas para reducir los precios unitarios, obligando a los proveedores a diferenciarse mediante contratos de servicio y paquetes de formación en el mercado de diagnóstico in vitro de los EAU.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Prueba: El Diagnóstico Molecular Acelera la Medicina de Precisión

El inmunodiagnóstico mantuvo la participación líder del 34,62% en el mercado de diagnóstico in vitro de los EAU en 2025, respaldado por los paneles rutinarios endocrinos y autoinmunes. Aunque los volúmenes se mantienen altos, el crecimiento se modera porque los protocolos son maduros y el reembolso es estable. El diagnóstico molecular crece a una CAGR del 7,38%, convirtiéndose en el principal motor de ingresos incrementales dentro del tamaño del mercado de diagnóstico in vitro de los EAU para los laboratorios que invierten en secuenciación de nueva generación. Los brotes de bacterias resistentes y el Programa Genómico Emiratí convergen para desbloquear presupuestos para paneles sindrómicos y ensayos de genotipado. La química clínica sigue siendo esencial debido a los mandatos de monitoreo de la diabetes, aunque su contribución a los ingresos crece lentamente. Los instrumentos de hematología y coagulación aseguran ciclos de actualización a medida que los centros terciarios migran a analizadores de alto rendimiento que reducen la carga de trabajo de los técnicos.

La orquestación de flujos de trabajo impulsada por inteligencia artificial se combina con la PCR múltiple para ofrecer identificación de patógenos y perfiles de resistencia en una hora, una mejora notable respecto al cultivo por lotes. El programa de subvenciones de M42 con SomaLogic canaliza financiamiento hacia firmas proteómicas que diferencian el riesgo cardiometabólico. Las unidades de microbiología se adaptan a patógenos emergentes, incluido Mycobacterium riyadhense, lo que requiere conjuntos de cebadores validados para especies de nicho. A medida que el turismo médico se recupera, los hospitales añaden menús de pruebas relacionadas con viajes, manteniendo una cartera de ensayos diversificada que estabiliza el mercado de diagnóstico in vitro de los EAU.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Producto: La Integración de Software Impulsa el Crecimiento de los Servicios

Los reactivos y consumibles representaron el 52,02% del tamaño del mercado de diagnóstico in vitro de los EAU en 2025, lo que refleja el alto rendimiento de las pruebas y los ciclos continuos de reposición. Los megalaboratorios locales procesaron 12,7 millones de pruebas en un período de seis meses, consolidando acuerdos de suscripción de reactivos. Los instrumentos representan la columna vertebral instalada, pero su reemplazo ocurre gradualmente porque los ciclos de inversión de capital dependen de las asignaciones del presupuesto público. El segmento de software y servicios disfruta de una CAGR del 9,12%, la más rápida en el mercado de diagnóstico in vitro de los EAU, impulsada por la interoperabilidad obligatoria con Malaffi y Nabidh, además de capas de análisis de inteligencia artificial valoradas por los médicos. Las soluciones de middleware que verifican automáticamente los resultados y señalan los valores críticos tienen precios premium a medida que las instalaciones buscan la acreditación bajo la norma ISO 15189:2022.

Las cláusulas de localización de datos convierten los servidores locales en un elemento imprescindible, impulsando los pedidos de alojamiento doméstico y paquetes de ciberseguridad. Los proveedores se diferencian mediante plataformas agnósticas a la nube que permiten el aprendizaje automático federado sin exportar datos de pacientes, reduciendo el riesgo legal. Los contratos de servicio integrados que cubren calibración, material de control de calidad y reentrenamiento del personal proporcionan ingresos predecibles y profundizan las asociaciones entre fabricantes y proveedores en el mercado de diagnóstico in vitro de los EAU.

Por Usabilidad: Los Dispositivos Desechables Ganan Terreno

Las plataformas reutilizables siguen siendo dominantes con el 65,10% de la participación en ingresos porque los hospitales terciarios dependen de laboratorios centrales consolidados que funcionan las 24 horas del día, los 7 días de la semana. Sus pistas automatizadas procesan miles de tubos diariamente, justificando el gasto de capital en analizadores de uso intensivo. Sin embargo, los dispositivos desechables registran una CAGR del 8,31%, lo que refleja un giro hacia entornos de atención en el punto de atención, flotas de ambulancias y programas de atención domiciliaria. La tecnología de microcolección capilar de BD ofrece resultados de calidad venosa a partir de un pinchazo en el dedo, apoyando paneles metabólicos rápidos para pacientes remotos. Las plataformas de teleconsulta integran estos resultados de atención en el punto de atención en las historias clínicas electrónicas, acortando las vías diagnósticas y elevando las expectativas de respuestas inmediatas dentro del mercado de diagnóstico in vitro de los EAU en general.

Las clínicas del sector público adoptan la infraestructura de COVID-19 de un solo uso para las temporadas de gripe y virus respiratorio sincitial, impulsando una demanda constante de cartuchos. El turismo médico añade otro catalizador: los visitantes suelen preferir kits desechables que minimizan el riesgo de infección y acortan las visitas a la clínica. Con el tiempo, emerge una combinación equilibrada de analizadores duraderos y consumibles de fácil instalación, alineándose con las vías de atención diversificadas en los emiratos urbanos y rurales dentro del mercado de diagnóstico in vitro de los EAU.

Por Aplicación: Las Pruebas Oncológicas Aceleran el Crecimiento

Los paneles de enfermedades infecciosas constituyeron el 45,08% del tamaño del mercado de diagnóstico in vitro de los EAU en 2025, respaldados por el cribado obligatorio de visados y la vigilancia proactiva de brotes en los principales aeropuertos. A pesar del liderazgo en volumen, el crecimiento se estabiliza a medida que los patógenos rutinarios alcanzan la saturación diagnóstica. Los ensayos oncológicos, por el contrario, se expanden a una CAGR del 7,84%, impulsados por las iniciativas gubernamentales contra el cáncer y las asociaciones de diagnóstico complementario con la industria farmacéutica. La prueba de detección de cáncer de colon basada en sangre de Guardant Health con el Centro de Salud Pública de Abu Dabi ilustra el apetito por opciones no invasivas que se adaptan a las preferencias culturales y mejoran el cumplimiento.

Las pruebas de diabetes siguen siendo indispensables porque la región de Oriente Medio y Norte de África registra la prevalencia más alta del mundo, y los aseguradores locales reembolsan la hemoglobina glucosilada a tasas generosas. Los biomarcadores cardiovasculares crecen en paralelo con las campañas nacionales de salud cardíaca. Los paneles de enfermedades raras y farmacogenómicos ganan visibilidad a medida que el Programa Genómico Emiratí identifica variantes de alta frecuencia únicas de las poblaciones del Golfo, abriendo nichos de espacio en blanco en el mercado de diagnóstico in vitro de los EAU.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: Los Laboratorios Independientes se Expanden Rápidamente

Los hospitales y clínicas capturaron el 40,11% de los ingresos en 2025, lo que refleja los volúmenes arraigados de pacientes hospitalizados y ambulatorios. Las redes de prestación integradas subvencionan las operaciones de laboratorio, aprovechando los contratos de seguros para flujos de caja predecibles. Sin embargo, los laboratorios de referencia independientes registran una CAGR del 7,15%, impulsados por las tendencias de externalización entre instalaciones más pequeñas que evitan la inversión de capital en instrumentos. Las cadenas de múltiples emiratos como PureHealth se benefician de la escala en adquisiciones y logística, permitiendo resultados en todo el país durante la noche.

El auge de los kits de recolección de muestras en el hogar y los servicios de flebotomía móvil canaliza especímenes hacia laboratorios centrales, añadiendo ingresos incrementales. Los institutos de investigación también intensifican los pedidos de pruebas para estudios de ómica vinculados al Programa Genómico Emiratí. Las vías de acreditación flexibles permiten a los laboratorios incorporar apoyo a ensayos clínicos, ampliando la combinación de servicios y reforzando el impulso de crecimiento en el mercado de diagnóstico in vitro de los EAU.

Análisis Geográfico

Abu Dabi ancla el mercado de diagnóstico in vitro de los EAU a través de una fuerte inversión pública en infraestructura de medicina de precisión e investigación genómica. La autoridad sanitaria del emirato vincula cada instalación con licencia a Malaffi, garantizando un flujo de datos fluido que aumenta la frecuencia de los pedidos y apoya los modelos de reembolso basados en valor. Con las sedes de PureHealth y M42 ubicadas en la capital, las adquisiciones se concentran en torno a los proveedores locales, comprimiendo los plazos de entrega para la reposición de reactivos y el mantenimiento de instrumentos.

Dubái complementa este enfoque en la investigación con una orientación comercial. El modelo basado en valor Ejadah de la Autoridad Sanitaria de Dubái vincula el rendimiento del laboratorio con métricas de resultados, incentivando los paneles de múltiples marcadores que predicen complicaciones de forma temprana. La zona franca de Dubai Healthcare City alberga más de 300 proveedores con licencia, muchos de los cuales atienden a turistas médicos internacionales que esperan resultados rápidos en el punto de atención. El alto tráfico aeroportuario magnifica la demanda de cribado de enfermedades infecciosas, manteniendo el mercado de diagnóstico in vitro de los EAU vibrante en todo el emirato.

Los emiratos del norte, como Sharjah y Ajmán, integran el financiamiento federal con las prioridades de salud comunitaria. Las clínicas de atención preventiva de Sharjah realizan cribados metabólicos y de salud femenina de forma regular, mientras que Ajmán utiliza programas de salud ocupacional para reducir la prevalencia de enfermedades no transmisibles entre los trabajadores sanitarios. Los pacientes transfronterizos de Omán y Arabia Saudita añaden volúmenes adicionales, especialmente para pruebas oncológicas y genéticas complejas no disponibles en sus mercados de origen. La coordinación federal a través del Ministerio de Salud y Prevención garantiza una calidad uniforme de los ensayos, aunque las estrategias específicas de cada emirato permiten enfoques de mercado adaptados, reforzando un patrón de crecimiento multinodo dentro del mercado de diagnóstico in vitro de los EAU.

Panorama Competitivo

Los principales actores mundiales —Abbott, Roche, Siemens Healthineers y bioMérieux— mantienen las bases instaladas líderes gracias a sus amplios menús y contratos de servicio a largo plazo. Adoptan cada vez más formatos de empresa conjunta con actores locales para cumplir con las cuotas de localización de datos y emiratización, manteniendo su relevancia dentro del mercado de diagnóstico in vitro de los EAU. PureHealth aprovecha su escala de 143 laboratorios y un compromiso de adquisición local de USD 2.720 millones para negociar acuerdos de suministro preferentes que excluyen a los competidores con escasa aportación de valor en el país.

La adquisición multimillonaria en dírhams de Diaverum por parte de M42 marcó la mayor compra del sector sanitario en la región y proporciona una plataforma para vías integradas de diagnóstico renal en 26 países. La empresa posiciona los conocimientos genómicos y proteómicos como elementos diferenciadores, ofreciendo orientación terapéutica impulsada por inteligencia artificial respaldada por los conjuntos de datos del Programa Genómico Emiratí. Los competidores de nicho como Guardant Health y Biomerica apuntan a casos de uso oncológico de alto crecimiento, asegurando ventaja de primer movimiento a través de las vías de revisión acelerada del Ministerio de Salud y Prevención.

El cambio regulatorio también remodela la rivalidad. La ley farmacéutica de 2025 recompensa a las empresas que localizan la producción; por ello, las multinacionales exploran la fabricación por contrato o el ensamblaje de kits en KIZAD o Dubai Science Park para reducir aranceles. Las importaciones paralelas ejercen presión a la baja sobre los precios de los reactivos básicos, obligando a las marcas premium a argumentar calidad y eficiencia del flujo de trabajo. A medida que la medicina personalizada se expande, la propiedad de los datos y las capacidades bioinformáticas se convierten en activos estratégicos fundamentales, intensificando la colaboración entre empresas de diagnóstico y empresas de inteligencia artificial dentro del mercado de diagnóstico in vitro de los EAU.

Líderes de la Industria de Diagnóstico In Vitro de los EAU

Abbott Laboratories

F Hoffmann-La Roche Ltd

Siemens Healthineers AG

QIAGEN N.V.

bioMerieux SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Biomerica recibió la aprobación del Ministerio de Salud de los EAU para su prueba de detección de cáncer de próstata, abriendo un nuevo nicho en el diagnóstico oncológico especializado.

- Enero de 2025: Los EAU promulgaron una nueva ley de productos médicos para acelerar la innovación en dispositivos médicos y reforzar la supervisión de la seguridad.

- Enero de 2025: Guardant Health se asoció con el Centro de Salud Pública de Abu Dabi para implementar su prueba de detección de cáncer colorrectal basada en sangre Shield a nivel nacional.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de diagnóstico in vitro de los EAU como los ingresos generados dentro del país a partir de instrumentos, reactivos, software y servicios asociados utilizados para realizar pruebas clínicas en muestras humanas para detección, diagnóstico o monitoreo de enfermedades en entornos hospitalarios, de laboratorio, de atención domiciliaria e investigación.

Exclusión del alcance: el diagnóstico veterinario y cualquier ingreso registrado fuera de los EAU quedan excluidos para evitar la doble contabilización.

Descripción general de la segmentación

- Por Tipo de Prueba

- Química Clínica

- ���Գ��ܲԴǻ徱������ó���پ�����

- Diagnóstico Molecular

- ����ٴDZ��Dz�í��

- �Ѿ������Dz����DZ��Dz�í��

- ��Dz����ܱ�������ó��

- Otros

- Por Producto

- Instrumentos

- Reactivos y Consumibles

- Software y Servicios

- Por Usabilidad

- Dispositivos de Diagnóstico In Vitro Desechables

- Dispositivos de Diagnóstico In Vitro Reutilizables

- Por Aplicación

- Enfermedades Infecciosas

- Diabetes

- ���Գ��DZ��Dz�í��

- �䲹���徱�DZ��Dz�í��

- Enfermedades Autoinmunes e Inflamatorias

- Pruebas Genéticas y Prenatales

- Otros

- Por Usuario Final

- Hospitales y Clínicas

- Laboratorios Independientes y de Referencia

- Entornos de Atención Domiciliaria

- Institutos Académicos y de Investigación

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a directores de laboratorio en Abu Dabi y Dubái, médicos de punto de atención en Sharjah y distribuidores regionales que suministran reactivos a grupos privados. Estas conversaciones confirmaron las variaciones en la utilización tras el COVID-19, aclararon los ciclos de reposición de reactivos y sometieron a prueba de estrés nuestros corredores de precios preliminares antes de que las cifras se incorporaran al modelo.

Investigación documental

Comenzamos con estadísticas ministeriales del MOHAP y la Autoridad de Salud de Dubái que mapean la prevalencia de enfermedades, los volúmenes de pruebas y la capacidad de laboratorio, y luego combinamos los códigos de importación y exportación de la Aduana Federal de los EAU para capturar las entradas de instrumentos. Los paneles de asociaciones comerciales como MedTech Europe, AACC e IFCC ofrecieron ratios de penetración de referencia para plataformas de inmunoensayo, moleculares y de química clínica que cotejamos con los patrones de práctica regionales. Los informes 10-K de las empresas, las presentaciones para inversores y los portales de licitación locales enriquecieron los precios de venta promedio. Nuestros analistas también extrajeron señales competitivas y flujos de noticias a través de fuentes de pago en Dow Jones Factiva y estados financieros corporativos a través de D&B Hoovers para validar las cuotas de mercado. Esta lista es ilustrativa; decenas de bases de datos abiertas adicionales y artículos académicos sustentaron la base de evidencia.

Una segunda revisión examinó estudios revisados por pares de revistas como el International Journal of Diabetes in Developing Countries y Emirates Medical Journal para anclar la intensidad de las pruebas de diabetes y enfermedades infecciosas, mientras que las series de gasto en salud de la OMS y el Banco Mundial enmarcaron las tendencias de asequibilidad.

Dimensionamiento y previsión del mercado

Una construcción de arriba hacia abajo comenzó con los volúmenes de pruebas de 2024 para paneles clave (química, inmunoensayo, molecular, hematología, microbiología) reconstruidos a partir de datos de actividad hospitalaria y registros aduaneros. Los volúmenes se multiplicaron por precios promedio combinados y luego se verificaron mediante acumulaciones selectivas de proveedores de abajo hacia arriba. Variables como la prevalencia de la diabetes, la incidencia oncológica, el crecimiento de la población asegurada, la adopción de la automatización de laboratorios y la erosión de los precios de los reactivos alimentan una regresión multivariante que proyecta la demanda hasta 2030. El análisis de escenarios amortigua los cambios de política, como la expansión obligatoria del cribado neonatal. Las brechas en categorías de pruebas más pequeñas se cubrieron utilizando ratios de referencia de mercados GCC comparables y se validaron mediante verificaciones de canal.

Ciclo de validación de datos y actualización

Los resultados se someten a verificaciones de varianza frente a referencias externas, tras lo cual dos revisores senior dan su aprobación. Actualizamos cada modelo anualmente y activamos actualizaciones intermedias cuando la política, el reembolso o los lanzamientos de tecnología importantes alteran materialmente la demanda. Un barrido final previo a la publicación garantiza que los clientes reciban la visión más actualizada.

Por qué la línea de base de diagnóstico in vitro de los EAU de Mordor genera confianza

Las estimaciones publicadas suelen diferir porque las empresas eligen alcances de servicio, escalas de precios y cadencias de actualización distintos.

Los principales impulsores de brechas en este mercado derivan de si las pruebas de la era COVID se han normalizado, cómo se asignan los ingresos del punto de atención y el año de la moneda utilizado para la conversión del ASP. Mordor reporta cifras del año en curso y ajusta cada supuesto a través de la retroalimentación en tiempo real de los distribuidores, lo que algunos editores omiten, lo que lleva a diferencias más amplias.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de brecha |

|---|---|---|

| USD 445,59 M (2025) | ���ϲ����� | - |

| USD 448,20 M (2024) | Regional Consultancy A | Aplica ASP de reactivos planos, excluye kits de atención domiciliaria |

| USD 287,28 M (2024) | Trade Journal B | Omite servicios de punto de atención y software, utiliza tipos de cambio de 2022 |

| USD 306,57 M (2023) | Global Consultancy C | Utiliza prevalencia de enfermedades conservadora y muestra hospitalaria parcial |

En conjunto, la comparación muestra que cuando el alcance, la progresión de precios y el ritmo de actualización están alineados, la disciplinada combinación de estadísticas oficiales, validación sobre el terreno y modelado de doble vía de Mordor ofrece una línea de base equilibrada y reproducible en la que los responsables de la toma de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de diagnóstico in vitro de los EAU?

El tamaño del mercado de diagnóstico in vitro de los EAU es de USD 468,5 millones en 2026.

¿Qué tipo de prueba crece más rápido en el mercado de diagnóstico in vitro de los EAU?

El diagnóstico molecular avanza a una CAGR del 7,38% hasta 2031 impulsado por la demanda de medicina genómica.

¿Cómo afectará la política gubernamental al crecimiento futuro?

Los programas de cribado obligatorio, las aprobaciones aceleradas del Ministerio de Salud y Prevención y las normas de localización de datos elevan colectivamente los volúmenes del mercado al tiempo que aumentan los obstáculos de cumplimiento.

¿Por qué los dispositivos desechables están ganando participación?

La expansión de la atención en el punto de atención, la adopción de la atención domiciliaria y la demanda de resultados rápidos por parte del turismo médico impulsan una CAGR del 8,31% para los dispositivos de diagnóstico in vitro desechables.

¿Qué emirato lidera el gasto en diagnóstico de precisión?

Abu Dabi invierte más, albergando el Programa Genómico Emiratí y financiando infraestructura de laboratorio habilitada por inteligencia artificial.

Última actualización de la página el: