Tamaño y �ʲ����پ������貹����ó�� del Mercado de Tractores Agrícolas de Turquía

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 1.71 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.79 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.21 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.41% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tractores Agrícolas de Turquía por ���ϲ�����

Se espera que el tamaño del mercado de tractores agrícolas de Turquía crezca de USD 1,71 mil millones en 2025 a USD 1,79 mil millones en 2026 y se prevé que alcance USD 2,21 mil millones en 2031 a una CAGR del 4,41% durante 2026-2031. Las condiciones de préstamo favorables del Banco Ziraat, una sólida base de fabricación nacional y una fuerte demanda de reemplazo de máquinas con 25 años de antigüedad sustentan un crecimiento sostenido en volumen. La inflación de los precios de los insumos y la volatilidad cambiaria pesan sobre el sentimiento a corto plazo; los programas de telemática de los OEM (Fabricantes de Equipos Originales), los incentivos gubernamentales de desguace y los tractores de gama media listos para la agricultura de precisión mantienen activos los flujos de inversión de capital. La intensidad competitiva sigue siendo alta, ya que las cinco principales marcas concentran una participación de mercado significativa, lo que impulsa adquisiciones estratégicas y la expansión de concesionarios regionales para defender su posición. En los próximos cinco años, los proyectos piloto de electrificación, las compras de cooperativas lideradas por mujeres y los clústeres de agricultura por contrato probablemente desplazarán la combinación de unidades hacia modelos de mayor potencia con conectividad habilitada.

Conclusiones Clave del Informe

- Por potencia, el segmento de 51–75 HP concentró el 38,10% de la participación del mercado de tractores agrícolas de Turquía en 2025, y se proyecta que la banda de 76–100 HP registre la CAGR más rápida del 5,55% hasta 2031.

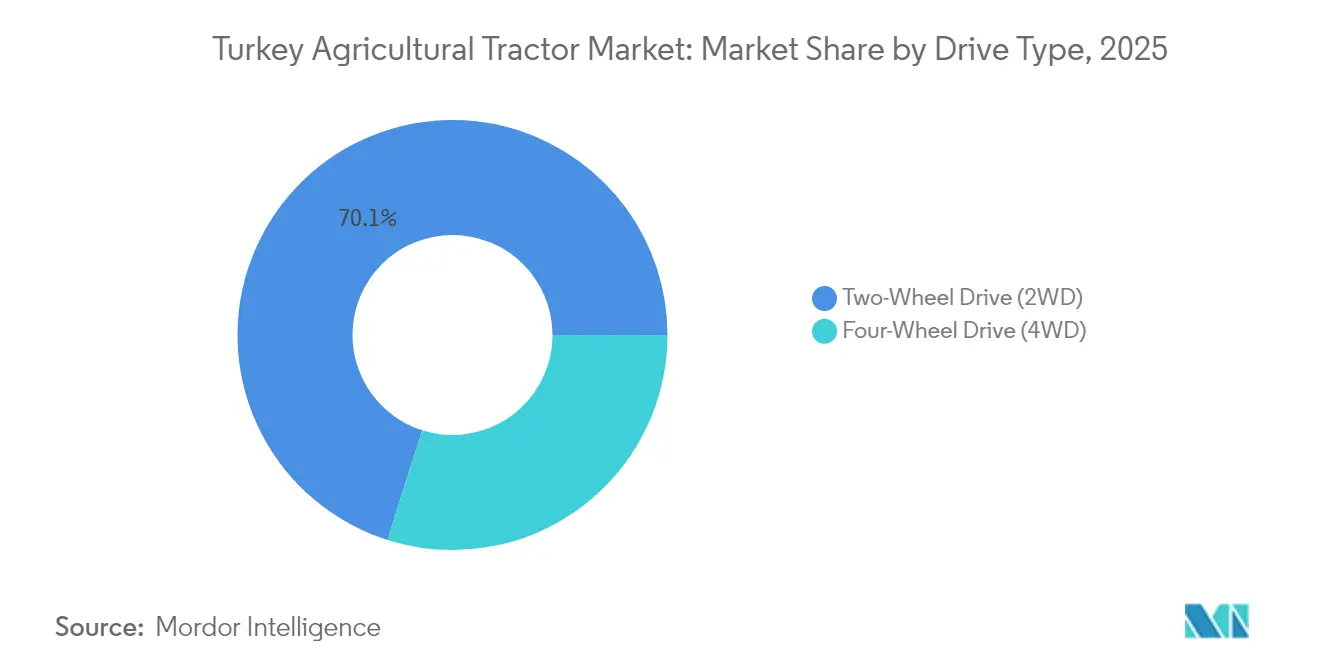

- Por tipo de tracción, las configuraciones de tracción en dos ruedas (2WD) capturan el 70,10% del tamaño del mercado de tractores agrícolas de Turquía en 2025, mientras que se proyecta que el segmento de tracción en cuatro ruedas (4WD) crezca a una CAGR del 6,15% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Tractores Agrícolas de Turquía

Análisis del Impacto de los Impulsores*

| Impulsor | (~) Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del costo de la mano de obra agrícola | +1.2% | Nacional, más pronunciado en Mármara y Egeo | Corto plazo (≤ 2 años) |

| Aumento de los incentivos gubernamentales de mecanización y crédito subsidiado | +1.0% | Nacional, con foco en Anatolia Central y Suroriental | Mediano plazo (2–4 años) |

| Fuerte demanda de reemplazo de la flota obsoleta | +0.8% | Nacional, con prioridad en el Mar Negro y el Mediterráneo | Largo plazo (≥ 4 años) |

| Crecimiento de los clústeres de agricultura por contrato en Anatolia Central | +0.5% | Anatolia Central y regiones adyacentes | Mediano plazo (2–4 años) |

| Campañas de modernización de telemática lideradas por OEM que impulsan los ciclos de actualización | +0.3% | Nacional, adopción temprana en Mármara y Anatolia Central | Largo plazo (≥ 4 años) |

| Auge de las cooperativas agrícolas lideradas por mujeres que demandan tractores compactos | +0.2% | Anatolia Oriental y Suroriental | Mediano plazo (2–4 años) |

| Fuente: ���ϲ����� | |||

Aumento del Costo de la Mano de Obra Agrícola

Los jornales agrícolas diarios superaron los TL 900 (USD 22,50) en 2024, un nivel que desplazó de manera decisiva los puntos de equilibrio de la mecanización a favor de la inversión en equipos para granjas de invernadero, huertos y cultivos de campo en Mármara y el Egeo. La persistente migración rural-urbana implica que el 75% de las agroempresas tiene dificultades para conseguir mano de obra estacional; en consecuencia, la demanda de tractores utilitarios de 51–75 HP capaces de realizar múltiples tareas está aumentando rápidamente. Los servicios de contratación personalizada están sustituyendo la mano de obra humana, lo que ancla aún más el crecimiento en las unidades de gama media. El déficit de mano de obra es, por tanto, un impulsor estructural de la demanda que acelera la adopción de modelos compactos y eficientes en combustible con capacidad de cargador frontal, adecuados para la agricultura mixta.

Aumento de los Incentivos Gubernamentales de Mecanización y Crédito Subsidiado

Los préstamos para tractores sin intereses del Banco Ziraat de hasta TL 1 millón (USD 25.000) se extienden hasta 2027 y se complementan con TL 10,2 mil millones (USD 255 millones) en subvenciones de mecanización destinadas a 7.160 proyectos. La cartera de préstamos agrícolas del banco ascendió a TL 527 mil millones (USD 13,18 mil millones) en el tercer trimestre de 2024, equivalente al 74% del crédito agrario vigente. Las mujeres y los jóvenes reciben condiciones preferenciales, lo que amplía la base de compradores de tractores nuevos. Los flujos de crédito son más intensos en los centros de agricultura por contrato de Anatolia Central y en los cinturones de algodón irrigado de Anatolia Suroriental, por lo que el impulso de ventas se mantiene resiliente incluso cuando las tasas de interés permanecen elevadas en otros sectores de la economía.

Fuerte Demanda de Reemplazo de la Flota Obsoleta

El tractor promedio de Turquía tiene más de 25 años de antigüedad, lo que llevó al Ministerio de Agricultura a extender su programa de desguace hasta 2030 [1]Fuente: T.C. Tarım ve Orman Bakanlığı, "İstatistik Bülteni," tarimorman.gov.tr. Los propietarios que actualizan unidades anteriores a 2015 califican para subsidios del 70% en los kits de telemática TTConnect de TurkTraktor, lo que desbloquea capacidades listas para la agricultura de precisión. El cumplimiento de las normas de emisiones de la Fase V y la necesidad de sistemas hidráulicos habilitados para ISOBUS impulsan las actualizaciones desde máquinas de menos de 50 HP hacia modelos diésel de 51–75 HP con mejor economía de combustible. Los productores de avellanas y té en el Mar Negro son los primeros en adoptarlos, mientras que las granjas de remolacha azucarera y cereales en Anatolia Central impulsan los volúmenes de unidades de 76-100 HP.

Crecimiento de los Clústeres de Agricultura por Contrato en Anatolia Central

La provincia de Konya alberga más de 1.200 operaciones de agricultura por contrato que agrupan maquinaria para aumentar la utilización de activos y reducir los costos por hectárea. Los operadores de clústeres prefieren tractores de cultivo en hileras de 76–100 HP compatibles con sembradoras de precisión y distribuidores de tasa variable. Las demostraciones exitosas impulsan la adopción en provincias adyacentes y refuerzan la demanda de potencia de gama media en toda la meseta. Los modelos de propiedad compartida también estimulan los mercados de alquiler, donde los arrendadores renuevan las flotas más rápidamente para mantenerse competitivos. El éxito de los clústeres de agricultura por contrato de Anatolia Central influye en la adopción en regiones adyacentes, creando efectos de demostración que aceleran la penetración de la mecanización.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de los precios del diésel y los costos de insumos | -1.5% | Nacional, severo en Anatolia Oriental y Suroriental | Corto plazo (≤ 2 años) |

| Mayores costos de homologación por emisiones de la Fase V | -0.8% | Nacional, todos los segmentos importados | Mediano plazo (2–4 años) |

| Fragmentación de tierras agrícolas que limita la adopción de más de 100 HP | -0.6% | Mar Negro y Anatolia Oriental | Largo plazo (≥ 4 años) |

| Volatilidad de la lira que infla las facturas de componentes importados | -0.9% | Nacional, con efecto en cascada sobre las plantas de ensamblaje | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Escalada de los Precios del Diésel y los Costos de Insumos

El diésel agrícola alcanzó TL 42 por litro (USD 1,05) en 2024, un salto del 76% que duplicó las facturas de combustible para tractores de alta potencia. Las granjas de algodón y trigo en Anatolia Suroriental, donde el tamaño de los campos justifica máquinas de más de 100 HP, están postergando las actualizaciones y reduciendo las horas de operación. Los contratistas con contratos de servicio a precio fijo sufren compresión de márgenes, lo que despierta interés en motores eficientes en combustible y prototipos híbridos. La infraestructura de carga de baterías fuera de las grandes ciudades sigue siendo inadecuada. La dependencia del diésel se vuelve particularmente problemática para los contratistas y operadores de servicios personalizados que absorben los costos de combustible mientras mantienen tarifas de servicio competitivas.

Mayores Costos de Homologación por Emisiones de la Fase V

El cumplimiento añade aproximadamente un 7% al precio minorista de los tractores y requiere sistemas de postratamiento en motores superiores a 37 kW, lo que afecta más a las marcas premium importadas que a los ensambladores nacionales. Los concesionarios informan que los clientes difieren las compras hasta que se agote el inventario de unidades anteriores a la Fase V, lo que ralentiza temporalmente el crecimiento del volumen en 2025–2026. Las normas de emisiones se alinean con las regulaciones de la Unión Europea, pero crean barreras de acceso al mercado para los modelos no conformes, lo que efectivamente reduce la variedad de productos y aumenta los precios de venta promedio. La implementación de la Fase V coincide con las iniciativas más amplias de cumplimiento ambiental de Turquía, aunque los mecanismos de aplicación siguen en desarrollo.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Potencia: El Dominio de la Gama Media Impulsa la Adopción

La banda de 51–75 HP representó el 38,10% de la participación del mercado de tractores agrícolas de Turquía en 2025, debido a su versatilidad en la agricultura mixta, el mantenimiento de huertos y la preparación de invernaderos. Dentro del mercado de tractores agrícolas de Turquía, el segmento se adapta a los diseños de campos fragmentados y ofrece una economía de combustible favorable por hectárea. Los agricultores que actualizan desde máquinas anteriores a 1995 valoran las transmisiones de lanzadera y las características ergonómicas que reducen la fatiga, mientras que los prestamistas prefieren financiar unidades de gama media con valor de reventa comprobado.

Se prevé que la categoría de 76–100 HP registre la CAGR más rápida del 5,55% hasta 2031, a medida que los clústeres de agricultura por contrato y los cinturones de algodón irrigado demandan mayor potencia de tiro. La hidráulica lista para la agricultura de precisión y la integración de telemática hacen que estas unidades sean atractivas para la propiedad compartida, estimulando así compras incrementales en Anatolia Central y Suroriental.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Tracción: La Tracción en Dos Ruedas Mantiene la Ventaja de Costo

Las configuraciones de tracción en dos ruedas capturan el 70,10% del tamaño del mercado de tractores agrícolas de Turquía en 2025, sostenidas por ventajas de costo y un rendimiento adecuado para el terreno agrícola predominantemente plano de Turquía en Anatolia Central y las regiones del sureste. La preferencia por el tipo de tracción se correlaciona con los patrones agrícolas regionales, ya que las zonas de producción de cereales favorecen los modelos de tracción en dos ruedas por sus menores costos de adquisición y mantenimiento.

El segmento de tracción en cuatro ruedas crece a una CAGR del 6,15% hasta 2031, impulsado por la adopción en condiciones de terreno difícil en las regiones del Mar Negro y Anatolia Oriental, donde las pendientes y las condiciones del suelo favorecen una mayor capacidad de tracción. La demanda de tracción en cuatro ruedas se fortalece especialmente en aplicaciones de huertos y viñedos, donde el terreno irregular y las condiciones estacionales del suelo requieren una mayor adherencia y estabilidad. La segmentación por tipo de tracción refleja el equilibrio entre los requisitos operativos y las limitaciones económicas que caracterizan las decisiones de mecanización agrícola en Turquía.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Panorama Competitivo

El mercado de tractores agrícolas de Turquía está muy concentrado, con actores que incluyen Koç Holding A.Ş., Sanko Holding A.Ş., Tümosan Motor ve Traktör Sanayi A.Ş., Erkunt Traktör Sanayii A.Ş. y Hattat Tarım Makineleri A.Ş. Los fabricantes compiten en servicios conectados, modernizaciones subsidiadas y amplitud de cobertura de concesionarios rurales.

El TTConnect de TurkTraktor genera ingresos recurrentes por suscripción y consolida la fidelidad a la marca a medida que las flotas más antiguas se modernizan. El FieldOps de CNH Industrial elimina las tarifas de suscripción en máquinas nuevas e integra información agronómica. La empresa reportó una caída del 23% en las ventas de equipos agrícolas en el primer trimestre de 2025, ya que los agricultores postergaron compras ante la incertidumbre macroeconómica [3]Fuente: CNH Industrial, "CNH Industrial N.V. Reports First Quarter 2025 Results," cnh.com. Las empresas emergentes de tractores eléctricos colaboran con municipios locales en programas piloto, desafiando a los actores establecidos en materia de sostenibilidad.

El abastecimiento localizado de componentes ayuda a moderar el riesgo cambiario, pero los motores y transmisiones importados siguen exponiendo a los ensambladores a las fluctuaciones de la lira. La consolidación de concesionarios está en marcha, ya que los OEM (Fabricantes de Equipos Originales) exigen salas de exposición con uso intensivo de capital y talleres de servicio certificados, lo que eleva las barreras de entrada para las marcas de importación más pequeñas.

Líderes de la Industria de Tractores Agrícolas de Turquía

Koç Holding A.Ş.

Sanko Holding A.Ş

Tümosan Motor ve Traktör Sanayi A.Ş.

Erkunt Traktör Sanayii A.Ş.

Hattat Tarım Makineleri A.Ş.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2024: AGCO y AgRevolution presentaron equipos agrícolas de Fendt, Massey Ferguson y Hesston by Massey Ferguson en el evento Nacional de Maquinaria Agrícola en Turquía. La exhibición incluyó maquinaria nueva y galardonada, entre ella el tractor Fendt 200 Vario Series y el pulverizador Massey Ferguson 500R Series, destacando las soluciones de mecanización agrícola de Turquía de la cartera de marcas de AGCO.

- Marzo de 2024: TürkTraktör, el primer fabricante automotriz de Turquía y principal empresa de mecanización agrícola, presentó el tractor New Holland T3 Electric Power en la Feria Agrícola de Konya. Este lanzamiento de tractor eléctrico, que coincidió con el 70.º aniversario de la empresa, representa el avance de TürkTraktör en tecnología agrícola.

- Diciembre de 2023: Daedong y el Grupo Aral de Türkiye firmaron un acuerdo de suministro de tractores por KRW 350 mil millones.

Alcance del Informe del Mercado de Tractores Agrícolas de Turquía

El tractor agrícola es un vehículo autopropulsado utilizado principalmente con fines agrícolas. Para este informe, se ha considerado el tractor utilizado en operaciones agrícolas. El Mercado de Tractores Agrícolas de Turquía está segmentado por potencia (Menos de 50 HP, 51 a 75 HP, 76 a 100 HP, 151 HP a 200 HP y Más de 100 HP). El informe ofrece el tamaño del mercado y las previsiones en términos de valor en USD para todos los segmentos anteriores.

| Menos de 50 HP |

| 51 HP a 75 HP |

| 76 HP a 100 HP |

| 151 HP a 200 HP |

| Más de 200 HP |

| Tracción en Dos Ruedas (2WD) |

| Tracción en Cuatro Ruedas (4WD) |

| Por Potencia | Menos de 50 HP |

| 51 HP a 75 HP | |

| 76 HP a 100 HP | |

| 151 HP a 200 HP | |

| Más de 200 HP | |

| Por Tipo de Tracción | Tracción en Dos Ruedas (2WD) |

| Tracción en Cuatro Ruedas (4WD) |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de tractores agrícolas de Turquía en 2026?

El mercado está valorado en USD 1,79 mil millones en 2026 y se proyecta que alcance USD 2,21 mil millones en 2031.

¿Qué banda de potencia vende más unidades?

Los tractores de 51-75 HP concentran el 38,10% de la participación de mercado, lo que los convierte en el segmento líder.

¿Qué opciones de financiamiento respaldan las compras de equipos?

El Banco Ziraat ofrece préstamos sin intereses de hasta TL 1 millón (USD 25.000) y canaliza más del 70% del crédito sectorial hacia los agricultores.

¿A qué velocidad está creciendo la adopción de la tracción en cuatro ruedas?

Se prevé que los tractores de tracción en cuatro ruedas aumenten a una CAGR del 6,15% entre 2026 y 2031.

Última actualización de la página el: